チップ技術の最新動向

チップ技術の最新動向は、市場成長にポジティブな影響を与えています。クラスターチップ技術は、CTCs(循環腫瘍細胞)のような極めて希少な細胞群の捕捉に役割を果たしています。CTCsの分離は手間のかかるプロセスであり、高い精度が求められます。チップ技術はCTCの精密な分離を可能にするだけでなく、主要企業によって開発された分離装置に関連する課題の克服にも役立ちます。これらの課題には、感度の低さ、すべてのサイズと種類のCTCを捕捉できない点、製造コストの高さ、および装置から捕捉したCTCをさらに実験室分析のために回収する困難さが含まれます。さらに、捕捉されたCTCと類似したサイズを持つ白血球が混入し、CTCと誤認される可能性があり、これはこれらの装置の制限事項です。

これらの課題は、カーボンナノチューブからなるチップを開発することで克服可能です。マサチューセッツ州のウォルター・ポリテクニック研究所の研究者は、2019年4月に発表された研究論文で、これらの課題を克服しCTCの捕捉を向上させるカーボンナノチューブ製チップを開発しました。白血球はナノチューブに付着しないため、CTCのみが計数可能です。このチップのもう一つの利点は、早期および進行期のがん患者から複数の表現型を示す個々のCTCを捕捉できる点です。さらに、ナノチューブで捕捉されたCTCは生存可能であり、培養することも可能です。これらのチップは透明であるため、研究者はCTCを採取せずに染色や研究を行うことが容易です。

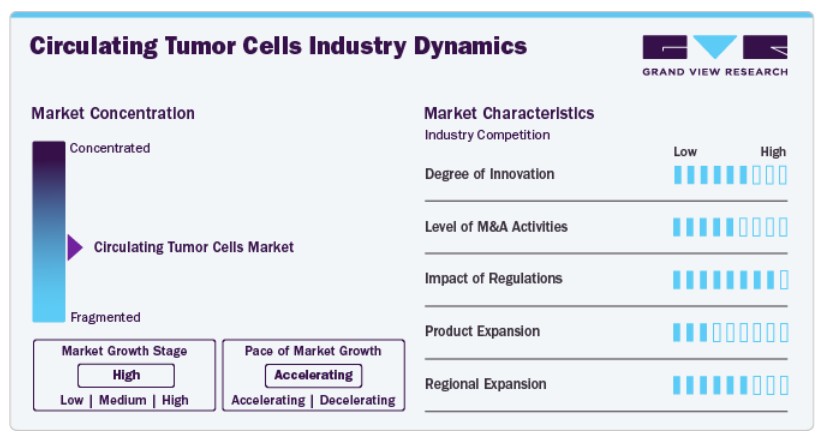

市場集中と特徴

CTC市場は近年、著しいイノベーションを遂げています。最近のイノベーションには、CTC捕捉用のマイクロ流体チップの開発、循環腫瘍細胞の検出のための画像化技術の利用、CTC分析のための機械学習アルゴリズムの適用などが含まれます。これらの進歩は、患者の病気の状態に関するより正確で信頼性の高い情報を提供することで、がん医療を革命的に変える可能性があります。

循環腫瘍細胞業界は、主要なプレイヤーの高い合併・買収(M&A)活動が特徴的です。M&Aは企業をCTC技術の特定分野への集中に導き、早期がん検出、治療モニタリング、またはパーソナライズド医療などへの応用を促進します。これにより、より標的を絞った効果的な循環腫瘍細胞検査や治療法が開発される可能性があります。例えば、2023年5月、Menarini Silicon BiosystemsはAlivio Healthと提携し、Alivio Healthの顧客および会員向けにCELLSEARCH液体生検検査へのアクセスを提供しました。CELLSEARCH検査は、臨床的判断を支援するための非侵襲的なCTC分析を提供し、早期診断やより効果的な治療戦略の確立に貢献する可能性があります。

規制はCTC市場に大きな影響を与える可能性があります。FDAなどの規制当局は、CTC製品の安全性および有効性を判断する上で重要な役割を果たしています。厳格な規制は、新規CTC製品の承認遅延を引き起こし、イノベーションの遅延や患者および医療提供者への選択肢の制限につながる可能性があります。

循環腫瘍細胞業界が進化する中、企業は新技術、戦略的提携、マルチオミクスアプローチとの統合を通じて製品ラインナップを拡大しています。例えば、2021年12月、Epic Sciencesは転移性乳がん患者のケア向上を目的とした血液検査「DefineMBC」を発売しました。

CTC市場が拡大する中、地域展開は市場浸透率、規制承認、採用率の向上に重要な役割を果たします。がん患者の増加と政府の取り組みにより、開発途上国での採用拡大が地域展開の主要なドライバーとなっています。例えば、中国ではCFDA(NMPA)がCellSearchのCTC検出を承認し、病院での採用を促進しています。

技術動向

2024年にCTC検出と濃縮方法セグメントが40.92%の最大の売上高シェアを占めました。がん検出における循環腫瘍細胞の濃縮に異なる方法が利用可能であることは、予測期間中にセグメントの成長に大きく影響すると予想されます。さらに、生物学的特性に基づくCTCの陽性または陰性濃縮は、市場成長に大きな潜在力を有すると見込まれています。効果的な濃縮プロセスは感度、選択性、収率を向上させ、この分野の臨床応用を成功に導きます。CTC検出には、磁気ビーズを用いた遠心力、濃縮、濾過、密度、変形、サイズ、電気荷量などの物理的特性に基づく多様な技術が用いられます。

CTC分析は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。CTC検出による腫瘍内サブクローン異質性の理解は、標的療法に反応しない患者の根本原因を特定し、最終的にがん治療の向上に導く可能性があります。したがって、CTC分析は、反復分析における低侵襲性手法であり、腫瘍研究と臨床意思決定のための検証済み技術です。

さらに、免疫蛍光、次世代シーケンシング(NGS)、蛍光原位ハイブリダイゼーション(FISH)、定量PCR(qPCR)などの技術的進歩が、CTC分析の精度向上に寄与すると予想されます。特にqPCRの増幅原理により、大量の血液サンプル中のCTC検出が効率的かつ正確になります。

応用動向

臨床応用が市場を支配し、2024年に最大の売上シェアを占めました。液体生検において、がん患者の血液中のCTC分析は、その臨床的有用性から大きな注目を受けています。患者の血液中のCTC数は、がんの種類、ステージ、治療法によって異なります。患者の血液中に検出されるCTCの数は、病気の状態を示します。がん進行期の患者は、早期段階の患者に比べてCTCsの数が多くなります。

この研究分野は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。CTCsはがんの転移の基盤として考えられています。現在、CTCsの計数は、補助療法の有効性をモニタリングし、転移の早期発症を特定し、従来の画像診断法よりも治療反応を評価する有効な予測的・予後的バイオマーカーとして機能しています。さらに、CTCsの計数は依然として主に研究ツールとして利用されています。

最近、CTCの特性化と分離に焦点が移っており、予測検査研究において大きな機会をもたらす可能性があります。例えば、2021年4月、Bio-Techne CorporationはAsuragen, Inc.をUSD 215百万で買収しました。Asuragenのラボ開発検査の製品化と革新的な分子製品の商業化における専門知識により、Bio-Techneは研究者や臨床医に高度なソリューションを提供できるようになりました。

製品インサイト

キットおよび試薬セグメントが市場を支配し、2024年に45.34%の最大の売上高シェアを占めました。これは、頻繁な購入と高い使用率に起因しています。例えば、米国FDA承認のCellSearch Circulating Tumour Cell Kitは、米国で最も人気のある製品の一つです。さらに、豊富な製品ポートフォリオの可用性とマイクロ流体技術の発展が、市場成長を後押しすると予想されています。

デバイスまたはシステムセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。製造されたガラスマイクロチップの導入により、量産における課題克服と技術的完成度の向上が見込まれ、セグメントの成長を後押しすると予想されます。自動化機器の開発により、追加の血液採取チューブの使用が不要となり、血液採取チューブのコストが削減されます。

コスト削減は、試薬搭載チューブを使用する場合、追加のラボ消耗品や転送チューブの輸送が不要であるためにも観察されています。一方、キットと試薬もセグメントの売上高に大きく貢献しています。

検体インサイト

血液検体セグメントは市場を支配し、2024年に最大の売上高シェア48.13%を占めました。血液サンプル中のこれらの細胞の濃度が高いため、この検体タイプが最も広く採用されています。血液サンプル中の腫瘍細胞の同定手法は、現在の癌研究において重要視されており、予後の予測や全身化学療法への反応の判定に役立ちます。ただし、全血を検体として使用する場合、マイクロ流体技術との組み合わせに課題があります。

骨髄セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。骨髄サンプルは、CTCの分析においてがん研究と臨床試験で重要な役割を果たします。研究者はこれらのサンプルを用いて、循環腫瘍細胞の生物学を研究し、転移のメカニズムを理解し、新たな治療アプローチを開発しています。これらの要因が、予測期間中のセグメント成長を後押しすると予想されます。

最終用途別洞察

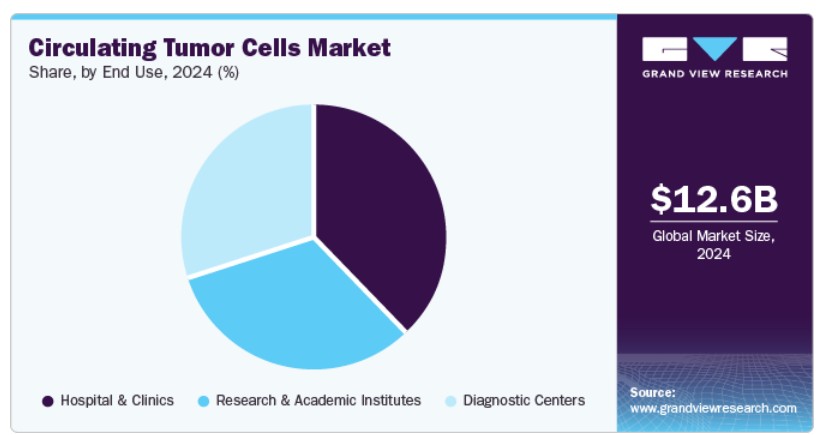

病院とクリニックが市場を支配し、2024年に37.64%の最大の売上高シェアを占めました。これは、CTCの検出と分析における先進技術と専門知識に起因します。これらの施設は、正確で信頼性の高い検査を実施できる高度な機器と訓練を受けた専門家にアクセス可能です。セグメントの大きなシェアは、直接的な患者ケア、治療計画、腫瘍科部門との統合に起因します。さらに、がんモニタリングにおける液体生検の採用拡大もセグメント成長の要因となっています。

研究機関および学術機関は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、がん診断と治療に関する研究開発活動への注目が高まっているためです。これらの機関は、CTCの検出と分析の精度と効率を向上させるため、高度な技術と設備に多額の投資を行っています。

表は、製品ポートフォリオ、戦略的イニシアチブ、地理的展開などのパラメーターに基づいて、循環腫瘍細胞市場における主要なプレーヤーを評価しています。QIAGEN、Bio-Rad Laboratories、Miltenyi Biotecは、すべてのパラメーターで高いスコアを記録しており、強力な製品ポートフォリオ、戦略的イニシアチブ、グローバルな存在感を示しています。これらの企業は、幅広い製品ラインナップと国際的な展開により、市場で優位な立場にあります。Ikonisys Inc.とCreative Biolarrayは戦略的イニシアチブで中位のランキングを示していますが、他の分野では高いスコアを維持しています。これは、市場浸透力は強いものの、競争力を維持するため戦略的イニシアチブの強化が必要であることを示唆しています。Bio-Techne CorporationとEpic Sciencesは、協業、パートナーシップ、イノベーション戦略の拡大において成長の余地があります。

地域別動向

北米は2024年に40.91%の最大の市場シェアを占めました。同地域で事業を展開する主要企業は、市場シェアの拡大を図るため、多様な戦略を実施しています。これは、米国が市場シェアの大きな要因となっている主要な要因です。米国は、がん発症率の増加、製品承認、研究開発(R&D)の強化などにより、地域市場の成長に大きく貢献すると予想されています。例えば、アメリカがん協会は、2023年に全国で約127,070人の肺がん死亡者数と約238,340件の肺がん新規診断件数を予測しています。さらに、がん発症リスクの高い人口、市場浸透率の向上、高度ながん医療インフラが地域の成長を支えています。

米国循環腫瘍細胞市場動向

米国における循環腫瘍細胞(CTC)業界は、広範な臨床研究活動と、革新的なCTC分離技術の開発を進めるバイオテクノロジー企業の存在から恩恵を受けています。同国における液体生検製品に対する規制環境の優位性と、精密がん医療への投資拡大が、治療効果のモニタリングや最小残存病変の検出を目的としたCTCベースの検査の採用を加速しています。

欧州循環腫瘍細胞市場動向

欧州のCTC市場は、がん管理における液体生検ソリューションの採用拡大により拡大しています。地域内の研究機関と医療提供者は、早期検出、予後予測、治療モニタリングのためのCTC技術の開発を積極的に進めています。がん研究に対する強力な規制支援と資金提供が、市場成長をさらに加速しています。

英国循環腫瘍細胞市場は、精密医療イニシアチブへの投資拡大により著しい成長を遂げています。共同研究プロジェクトがCTCベースの診断ツールの開発を推進しています。国民保健サービス(NHS)は液体生検手法の採用を段階的に進めており、臨床現場でのCTC技術需要を支えています。

ドイツの循環腫瘍細胞市場は、確立された医療インフラと腫瘍学分野の強力な学術研究が相まって、CTC分析の採用を促進しています。同国は、高度ながん診断ツールの開発と個人化医療プロジェクトへの資金投入を重点的に推進しており、これが主要な成長要因となっています。

アジア太平洋地域循環腫瘍細胞市場動向

アジア太平洋地域の循環腫瘍細胞市場は、がん負担の増加、医療費の拡大、研究イニシアチブの拡大により、CTC技術への需要が拡大しています。中国や日本などの国は、液体生検ツールの開発に多額の投資を行っており、市場成長を後押ししています。がん診断への政府支援と非侵襲的検査への意識の高まりが、採用をさらに促進しています。

中国循環腫瘍細胞産業の成長は、バイオテクノロジー研究への投資増加と国内・国際企業間の協力関係に支えられています。同国の精密医療への注力とがん発症率の増加は、特に肺がんや胃がん向けのCTCベースの診断ツールに対する需要を大幅に増加させています。

日本の循環腫瘍細胞市場は、分子診断技術の進歩と強力な研究能力により成長しています。同国のがん早期発見と精密医療への重点は、特に乳がんや前立腺がんにおいて、臨床実践におけるCTC分析の統合を促進しています。

MEA循環腫瘍細胞市場動向

中東・アフリカ地域の循環腫瘍細胞(CTC)市場は、医療インフラへの投資拡大と高度ながん診断技術への認識の高まりにより、成長を加速しています。同地域の増加するがん負担と早期検出・個人化医療の改善に向けた取り組みが、CTC分析のような革新的な技術への需要を適度に後押ししています。医療機関とグローバルなバイオテクノロジー企業との提携は、液体生検ソリューションの採用をさらに加速しています。

サウジアラビアのCTC市場は、ビジョン2030に基づく政府の医療改革により支援されています。この改革は、先進的な診断技術とがん医療の向上を重視しています。精密医療への投資増加と腫瘍学研究能力向上に向けた取り組みが、転移性がん の早期検出とモニタリングのためのCTCベースの検査需要を促進しています。

クウェートの循環腫瘍細胞市場は、がん患者の増加と診断技術革新への投資拡大により、著しく成長しています。同国の医療セクターは精密腫瘍学への注力を強化しており、医療機関はがん診断、予後評価、治療モニタリングの改善を目的として、CTC分析などの非侵襲的検査手法の活用を模索しています。

主要循環腫瘍細胞企業動向

主要企業は主に提携、買収、拡大戦略を採用しています。Bio-Techneなどの企業は、先進技術を有する小規模企業を買収し、グローバルな市場拡大を図っています。

主要な循環腫瘍細胞企業:

以下の企業は、循環腫瘍細胞市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- QIAGEN

- Bio-Techne Corporation

- Precision Medicine Group, LLC.

- Bio-Rad Laboratories, Inc.

- Natera, Inc.

- Illumina, Inc.

- Cell Microsystems

- Greiner Bio One International GmbH

- Ikonisys Inc.

- Miltenyi Biotec

- Creative Bioarray

- BioFluidica

- Abnova Corporation

- Biolidics Limited

- Creatv MicroTech, Inc.

- LungLife AI, Inc.

- Epic Sciences

- Rarecells Diagnostics

- ScreenCell

- Menarini Silicon Biosystems

- APPLIED DNA SCIENCES, INC.

- Sysmex Corporation

- STEMCELL Technologies, Inc.

最近の動向

- 2024年3月、Bio-Rad Laboratories, Inc.は、希少細胞および循環腫瘍細胞(CTC)の計数用に検証済みの抗体を発売し、CTC研究と診断のためのツールを強化しました。

- 2023年8月、Cell MicrosystemsはFluxion Biosciences, Inc.を買収しました。この買収により、細胞膜を横断する電気電流の精密な測定が可能となり、イオンチャネルの活性と細胞シグナリングに関する洞察が得られました。

- 2023年6月、Bio-Techneは、スイスに本社を置く先進的な組織画像化・分析技術開発企業LunaPhoreの買収を発表しました。LunaPhoreの専門知識を既存のポートフォリオに統合することで、組織研究を行う研究者向けに包括的なエンドツーエンドワークフローの創出を目指しています。この買収は2024年第1四半期中に完了する見込みです。

- 2023年3月、Miltenyi BiotecはLino Biotech AGを買収しました。この買収により、Lino Biotechの革新的なバイオセンサー技術を活用し、新たなアッセイと品質管理プロセスの開発が期待されています。

グローバル循環腫瘍細胞市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル循環腫瘍細胞市場レポートを技術、応用、製品、検体、最終用途、地域に基づいてセグメント化しています:

技術動向(売上高、USD億ドル、2018年~2030年)

- 循環腫瘍細胞(CTC)検出・濃縮方法

- 免疫捕捉(ラベルベース)

- 陽性選択

- 陰性選択

- サイズベース分離(ラベルフリー)

- 膜ベース

- マイクロ流体ベース

- 密度ベース分離(ラベルフリー)

- 複合方法

- 免疫捕捉(ラベルベース)

- CTC直接検出方法

- CTC分析

アプリケーション展望(売上高、USD億ドル、2018年~2030年)

- 臨床

- リスク評価

- スクリーニングとモニタリング

- 研究

- がん幹細胞と腫瘍発生研究

- 薬物/療法開発

製品展望(売上高、USD億ドル、2018年~2030年)

- キットと試薬

- 血液採取チューブ

- デバイスまたはシステム

検体見通し(売上高、USD億ドル、2018年~2030年)

- 血液

- 骨髄

- その他の体液

最終用途見通し(売上高、USD億ドル、2018年~2030年)

- 研究機関および学術機関

- 病院およびクリニック

- 診断センター

地域別見通し(売上高、億米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインスウェーデンデンマークノルウェーアジア太平洋中国日本インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ アラブ首長国連邦 サウジアラビア クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術

1.2.2. アプリケーション

1.2.3. 製品

1.2.4. 試料

1.2.5. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 循環腫瘍細胞市場要因、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. チップ技術の発展

3.2.1.2. CTCの応用範囲の拡大

3.2.1.3. 早期・迅速ながん診断への需要増加

3.2.1.4. がんの発症率の増加

3.2.2. 市場制約要因分析

3.2.2.1. CTCの検出と濃縮における一貫性に関する課題

3.2.2.2. ポイントオブケア(POC)検査への高い需要とPOC対応可能なCTC検査の未普及

3.2.2.3. 希少がんにおけるCTCsの適用性の低さ

3.3. 循環腫瘍細胞市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章 循環腫瘍細胞市場:技術別推定とトレンド分析

4.1. 技術セグメントダッシュボード

4.2. グローバル循環腫瘍細胞市場技術動向分析

4.3. グローバル循環腫瘍細胞市場規模とトレンド分析(技術別、2018年~2030年、USD百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の項目について

4.4.1. CTC検出・濃縮方法

4.4.1.1. 市場規模推計と予測 2018年~2030年(百万ドル)

4.4.1.2. 免疫捕捉(ラベルベース)

4.4.1.2.1. 市場規模推計と予測 2018年~2030年(百万ドル)

4.4.1.2.2. 陽性選択

4.4.1.2.2.1. 市場規模推計と予測 2018 – 2030(百万ドル)

4.4.1.2.3. ネガティブ選択

4.4.1.2.3.1. 市場規模推計と予測 2018 – 2030(百万ドル)

4.4.1.3. サイズに基づく分離(ラベルフリー)

4.4.1.3.1. 市場規模の推計と予測 2018 – 2030(百万ドル)

4.4.1.3.2. 膜ベース

4.4.1.3.2.1. 市場規模の推計と予測 2018 – 2030(百万ドル)

4.4.1.3.3. マイクロ流体ベース

4.4.1.3.3.1. 市場規模と予測 2018 – 2030(百万ドル)

4.4.1.4. 密度ベース分離(ラベルフリー)

4.4.1.4.1. 市場規模と予測 2018 – 2030(百万ドル)

4.4.1.5. 複合手法

4.4.1.5.1. 市場規模と予測 2018 – 2030(百万米ドル)

4.4.2. CTC直接検出方法

4.4.2.1. 市場規模と予測 2018 – 2030(百万米ドル)

4.4.2.2. SERS

4.4.2.2.1. 市場規模推計と予測 2018 – 2030(百万米ドル)

4.4.2.3. 顕微鏡法

4.4.2.3.1. 市場規模推計と予測 2018 – 2030(百万米ドル)

4.4.2.4. その他

4.4.2.4.1. 市場規模推計と予測 2018~2030年(百万ドル)

4.4.3. CTC分析

4.4.3.1. 市場規模推計と予測 2018~2030年(百万ドル)

第5章 循環腫瘍細胞市場:応用分野別市場規模推計と動向分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバル循環腫瘍細胞市場アプリケーション動向分析

5.3. グローバル循環腫瘍細胞市場規模とトレンド分析(アプリケーション別、2018年~2030年)(百万ドル)

5.4. 市場規模と予測およびトレンド分析(2018年~2030年)以下の項目について

5.4.1. 臨床

5.4.1.1. 市場推定値と予測 2018年~2030年(百万ドル)

5.4.1.2. リスク評価

5.4.1.2.1. 市場推定値と予測 2018年~2030年(百万ドル)

5.4.1.3. スクリーニングとモニタリング

5.4.1.3.1. 市場推定値と予測 2018~2030年(百万ドル)

5.4.2. 研究

5.4.2.1. 市場推定値と予測 2018~2030年(百万ドル)

5.4.2.2. がん幹細胞と腫瘍発生研究

5.4.2.2.1. 市場規模推計と予測 2018 – 2030(USD百万)

5.4.2.3. 薬剤/療法開発

5.4.2.3.1. 市場規模推計と予測 2018 – 2030(USD百万)

第6章 循環腫瘍細胞市場:製品推計とトレンド分析

6.1. 製品セグメントダッシュボード

6.2. グローバル循環腫瘍細胞市場製品動向分析

6.3. グローバル循環腫瘍細胞市場規模とトレンド分析(製品別、2018年~2030年、USD百万)

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の項目について

6.4.1. キットおよび試薬

6.4.1.1. 市場推定値と予測 2018~2030年(USD百万)

6.4.2. 血液採取チューブ

6.4.2.1. 市場推定値と予測 2018~2030年(USD百万)

6.4.3. 装置またはシステム

6.4.3.1. 市場規模推計と予測 2018~2030年(USD百万)

第7章 循環腫瘍細胞市場:検体別推計とトレンド分析

7.1. 検体セグメントダッシュボード

7.2. グローバル循環腫瘍細胞市場検体動向分析

7.3. グローバル循環腫瘍細胞市場規模とトレンド分析(検体別)、2018年から2030年(百万米ドル)

7.4. 市場規模と予測およびトレンド分析、2018年から2030年(以下の項目別)

7.4.1. 血液

7.4.1.1. 市場規模と予測 2018年~2030年(百万米ドル)

7.4.2. 骨髄

7.4.2.1. 市場推定値と予測 2018年~2030年(百万米ドル)

7.4.3. その他の体液

7.4.3.1. 市場推定値と予測 2018年~2030年(百万米ドル)

第8章 循環腫瘍細胞市場:最終用途別推定値と動向分析

8.1. 最終用途セグメントダッシュボード

8.2. グローバル循環腫瘍細胞市場最終用途動向分析

8.3. グローバル循環腫瘍細胞市場規模と動向分析(最終用途別、2018年~2030年)(百万米ドル)

8.4. 市場規模と予測、および動向分析(2018年~2030年)以下の項目について

8.4.1. 研究機関および学術機関

8.4.1.1. 市場推定値と予測 2018年~2030年(百万ドル)

8.4.2. 病院およびクリニック

8.4.2.1. 市場推定値と予測 2018年~2030年(百万ドル)

8.4.3. 診断センター

8.4.3.1. 市場規模と予測(2018年~2030年、USD百万)

第9章 循環腫瘍細胞市場:地域別市場規模と動向分析

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. 北米

9.3.1. アメリカ合衆国

9.3.1.1. 主要国の動向

9.3.1.2. 規制枠組み

9.3.1.3. 競争状況

9.3.1.4. 米国市場推定値と予測 2018 – 2030(百万米ドル)

9.3.1.5. 対象疾患の有病率

9.3.2. カナダ

9.3.2.1. 主要国の動向

9.3.2.2. 規制枠組み

9.3.2.3. 競争状況

9.3.2.4. カナダ市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.3.2.5. 対象疾患の有病率

9.3.3. メキシコ

9.3.3.1. 主要な国別動向

9.3.3.2. 規制枠組み

9.3.3.3. 競争状況

9.3.3.4. メキシコ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

9.3.3.5. 対象疾患の有病率

9.4. ヨーロッパ

9.4.1. イギリス

9.4.1.1. 主要な国別動向

9.4.1.2. 規制枠組み

9.4.1.3. 競争状況

9.4.1.4. イギリス市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.4.1.5. 対象疾患の有病率

9.4.2. ドイツ

9.4.2.1. 主要な国別動向

9.4.2.2. 規制枠組み

9.4.2.3. 競争状況

9.4.2.4. ドイツ市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.4.2.5. 対象疾患の有病率

9.4.3. フランス

9.4.3.1. 主要な国別動向

9.4.3.2. 規制枠組み

9.4.3.3. 競争状況

9.4.3.4. フランス市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.4.3.5. 対象疾患の有病率

9.4.4. イタリア

9.4.4.1. 主要な国別動向

9.4.4.2. 規制枠組み

9.4.4.3. 競争状況

9.4.4.4. イタリア市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.4.4.5. 対象疾患の有病率

9.4.5. スペイン

9.4.5.1. 主要な国別動向

9.4.5.2. 規制枠組み

9.4.5.3. 競争状況

9.4.5.4. スペイン市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.4.5.5. 対象疾患の有病率

9.4.6. ノルウェー

9.4.6.1. 主要な国別動向

9.4.6.2. 規制枠組み

9.4.6.3. 競争状況

9.4.6.4. ノルウェー市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.4.6.5. 対象疾患の有病率

9.4.7. スウェーデン

9.4.7.1. 主要な国別動向

9.4.7.2. 規制枠組み

9.4.7.3. 競争状況

9.4.7.4. スウェーデン市場の見積もりおよび予測 2018 – 2030(USD 百万)

9.4.7.5. 対象疾患の有病率

9.4.8. デンマーク

9.4.8.1. 主要な国別動向

9.4.8.2. 規制枠組み

9.4.8.3. 競争状況

9.4.8.4. デンマーク市場の見積もりおよび予測 2018 – 2030(USD百万)

9.4.8.5. 対象疾患の有病率

9.5. アジア太平洋

9.5.1. 日本

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み

9.5.1.3. 競争状況

9.5.1.4. 日本市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.5.1.5. 対象疾患の有病率

9.5.2. 中国

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み

9.5.2.3. 競争状況

9.5.2.4. 中国市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.5.2.5. 対象疾患の有病率

9.5.3. インド

9.5.3.1. 主要な国別動向

9.5.3.2. 規制枠組み

9.5.3.3. 競争状況

9.5.3.4. インド市場の見積もりおよび予測 2018 – 2030(USD 百万)

9.5.3.5. 対象疾患の有病率

9.5.4. オーストラリア

9.5.4.1. 主要な国別動向

9.5.4.2. 規制枠組み

9.5.4.3. 競争状況

9.5.4.4. オーストラリア市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.5.4.5. 対象疾患の有病率

9.5.5. 韓国

9.5.5.1. 主要な国別動向

9.5.5.2. 規制枠組み

9.5.5.3. 競争状況

9.5.5.4. 韓国市場の見積もりおよび予測 2018~2030年(百万米ドル)

9.5.5.5. 対象疾患の有病率

9.5.6. タイ

9.5.6.1. 主要な国別動向

9.5.6.2. 規制枠組み

9.5.6.3. 競争状況

9.5.6.4. タイ市場の見積もりおよび予測 2018~2030年(百万米ドル)

9.5.6.5. 対象疾患の有病率

9.6. ラテンアメリカ

9.6.1. ブラジル

9.6.1.1. 主要国の動向

9.6.1.2. 規制枠組み

9.6.1.3. 競争状況

9.6.1.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.1.5. 対象疾患の有病率

9.6.2. アルゼンチン

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み

9.6.2.3. 競争状況

9.6.2.4. アルゼンチン市場の見積もりおよび予測 2018 – 2030(USD百万)

9.6.2.5. 対象疾患の有病率

9.7. MEA

9.7.1. 南アフリカ

9.7.1.1. 主要な国別動向

9.7.1.2. 規制枠組み

9.7.1.3. 競争状況

9.7.1.4. 南アフリカ市場の見積もりおよび予測 2018 – 2030(USD 百万)

9.7.1.5. 対象疾患の有病率

9.7.2. サウジアラビア

9.7.2.1. 主要な国別動向

9.7.2.2. 規制枠組み

9.7.2.3. 競争状況

9.7.2.4. サウジアラビア市場推定値と予測(2018~2030年、USD百万)

9.7.2.5. 対象疾患の有病率

9.7.3. アラブ首長国連邦

9.7.3.1. 主要な国別動向

9.7.3.2. 規制枠組み

9.7.3.3. 競争状況

9.7.3.4. アラブ首長国連邦(UAE)市場推計と予測 2018~2030年(百万米ドル)

9.7.3.5. 対象疾患の有病率

9.7.4. クウェート

9.7.4.1. 主要な国別動向

9.7.4.2. 規制枠組み

9.7.4.3. 競争状況

9.7.4.4. クウェート市場予測(2018年~2030年、USD百万)

9.7.4.5. 対象疾患の有病率

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要な販売代理店およびチャネルパートナーの一覧

10.3.2. 主要な顧客

10.3.3. 主要な企業ポジション分析(2024年)

10.3.4. QIAGEN

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. Bio-Techne Corp.

10.3.5.1. 当社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. Precision Medicine Group, LLC.

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. Bio-Rad Laboratories, Inc.

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. Natera, Inc.

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. Illumina, Inc.

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. セル・マイクロシステムズ

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. Greiner Bio One International GmbH

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーク

10.3.11.4. 戦略的イニシアチブ

10.3.12. イコニシス株式会社

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品ベンチマーク

10.3.12.4. 戦略的イニシアチブ

10.3.13. ミルテニ・バイオテック

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品ベンチマーク

10.3.13.4. 戦略的イニシアチブ

10.3.14. クリエイティブ・バイオアレイ

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. 製品ベンチマーク

10.3.14.4. 戦略的イニシアチブ

10.3.15. BioFluidica

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. 製品ベンチマーク

10.3.15.4. 戦略的イニシアチブ

10.3.16. Abnova Corporation

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. 製品ベンチマーク

10.3.16.4. 戦略的イニシアチブ

10.3.17. Biolidics Limited

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. 製品ベンチマーク

10.3.17.4. 戦略的イニシアチブ

10.3.18. Creativ MicroTech, Inc.

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. 製品ベンチマーク

10.3.18.4. 戦略的イニシアチブ

10.3.19. LungLife AI

10.3.19.1. 会社概要

10.3.19.2. 財務実績

10.3.19.3. 製品ベンチマーク

10.3.19.4. 戦略的イニシアチブ

10.3.20. Epic Sciences

10.3.20.1. 会社概要

10.3.20.2. 財務実績

10.3.20.3. 製品ベンチマーク

10.3.20.4. 戦略的イニシアチブ

10.3.21. Rarecells Diagnostics

10.3.21.1. 会社概要

10.3.21.2. 財務実績

10.3.21.3. 製品ベンチマーク

10.3.21.4. 戦略的イニシアチブ

10.3.22. ScreenCell

10.3.22.1. 会社概要

10.3.22.2. 財務実績

10.3.22.3. 製品ベンチマーク

10.3.22.4. 戦略的イニシアチブ

10.3.23. Menarini Silicon Biosystems

10.3.23.1. 会社概要

10.3.23.2. 財務実績

10.3.23.3. 製品ベンチマーク

10.3.23.4. 戦略的イニシアチブ

10.3.24. APPLIED DNA SCIENCES, INC.

10.3.24.1. 会社概要

10.3.24.2. 財務実績

10.3.24.3. 製品ベンチマーク

10.3.24.4. 戦略的イニシアチブ

10.3.25. シスメックス株式会社

10.3.25.1. 会社概要

10.3.25.2. 財務実績

10.3.25.3. 製品ベンチマーク

10.3.25.4. 戦略的イニシアチブ

10.3.26. STEMCELL Technologies, Inc.

10.3.26.1. 会社概要

10.3.26.2. 財務実績

10.3.26.3. 製品ベンチマーク

10.3.26.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米循環腫瘍細胞市場、地域別、2018年~2030年(百万ドル)

表3 北米循環腫瘍細胞市場、技術別、2018年~2030年(百万ドル)

表4 北米循環腫瘍細胞市場、用途別、2018年~2030年(百万ドル)

表5 北米循環腫瘍細胞市場(製品別)、2018年~2030年(百万ドル)

表6 北米循環腫瘍細胞市場(検体別)、2018年~2030年(百万ドル)

表7 北米循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万ドル)

表8 米国循環腫瘍細胞市場(技術別)、2018年~2030年(百万ドル)

表9 米国循環腫瘍細胞市場(用途別)、2018年~2030年(百万ドル)

表10 米国循環腫瘍細胞市場(製品別)、2018年~2030年(百万ドル)

表11 米国循環腫瘍細胞市場(検体別)、2018年~2030年(百万ドル)

表12 米国循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万ドル)

表13 カナダ循環腫瘍細胞市場(技術別)、2018年~2030年(百万ドル)

表14 カナダ循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表15 カナダ循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表16 カナダ循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表17 カナダ循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表19 メキシコ循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表20 メキシコ循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表21 メキシコ循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表22 メキシコ循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表23 ヨーロッパ循環腫瘍細胞市場(地域別)、2018年~2030年(百万米ドル)

表24 ヨーロッパ循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表25 ヨーロッパ循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表26 欧州循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表27 欧州循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表28 欧州循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表29 イギリス循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表30 イギリス循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表31 イギリス循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表32 イギリス循環腫瘍細胞市場、検体別、2018年~2030年(百万米ドル)

表33 イギリス循環腫瘍細胞市場、最終用途別、2018年~2030年(百万米ドル)

表34 ドイツ循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表35 ドイツの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表36 ドイツの循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表37 ドイツの循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表38 ドイツ 循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表39 イタリア 循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表40 イタリア 循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表41 イタリア 循環腫瘍細胞市場(製品別)、2018年~2030年(百万ドル)

表42 イタリア 循環腫瘍細胞市場(検体別)、2018年~2030年(百万ドル)

表43 イタリア 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万ドル)

表44 フランス 循環腫瘍細胞市場(技術別)、2018年~2030年(百万ドル)

表45 フランス 循環腫瘍細胞市場(用途別)、2018年~2030年(百万ドル)

表46 フランス 循環腫瘍細胞市場(製品別)、2018年~2030年(百万ドル)

表47 フランス 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表48 フランス 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表49 スペイン 循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表50 スペイン 循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表51 スペイン 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表52 スペイン 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表53 スペインの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表54 スウェーデンの循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表55 スウェーデンの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表56 スウェーデン 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表57 スウェーデン 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表58 スウェーデン 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表59 デンマーク循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表60 デンマーク循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表61 デンマーク循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表62 デンマーク循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表63 デンマーク循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表64 ノルウェー循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表65 ノルウェー循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表66 ノルウェー循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表67 ノルウェー循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表68 ノルウェー循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表69 アジア太平洋地域循環腫瘍細胞市場、地域別、2018年~2030年(百万米ドル)

表70 アジア太平洋地域循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表71 アジア太平洋地域 循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表72 アジア太平洋地域 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表73 アジア太平洋地域 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表74 アジア太平洋地域 循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表75 中国 循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表76 中国 循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表77 中国循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表78 中国循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表79 中国循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表80 日本の循環腫瘍細胞市場(技術別)、2018年~2030年(百万ドル)

表81 日本の循環腫瘍細胞市場(用途別)、2018年~2030年(百万ドル)

表82 日本の循環腫瘍細胞市場(製品別)、2018年~2030年(百万ドル)

表83 日本の循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表84 日本の循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表85 インドの循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表86 インドの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表87 インドの循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表88 インドの循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表89 インドの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表90 韓国の循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表91 韓国の循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表92 韓国 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表93 韓国 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表94 韓国 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表95 オーストラリアの循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表96 オーストラリアの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表97 オーストラリアの循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表98 オーストラリアの循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表99 オーストラリアの循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表100 タイの循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表101 タイ 循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表102 タイ 循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表103 タイ 循環腫瘍細胞市場、検体別、2018年~2030年(百万米ドル)

表104 タイの循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表105 ラテンアメリカ循環腫瘍細胞市場(地域別)、2018年~2030年(百万米ドル)

表106 ラテンアメリカ循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表107 ラテンアメリカ循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表108 ラテンアメリカ循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表109 ラテンアメリカ循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表110 ラテンアメリカ循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表111 ブラジル循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表112 ブラジル循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表113 ブラジル循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表114 ブラジル循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表115 ブラジル循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表116 アルゼンチン循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表117 アルゼンチン循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表118 アルゼンチン循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表119 アルゼンチン循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表120 アルゼンチン循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表121 中東・アフリカ循環腫瘍細胞市場(地域別)、2018年~2030年(百万米ドル)

表122 中東・アフリカ 循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表123 中東・アフリカ 循環腫瘍細胞市場(用途別)、2018年~2030年(百万米ドル)

表124 中東・アフリカ 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表125 中東・アフリカ 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表126 中東・アフリカ 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表127 南アフリカ 循環腫瘍細胞市場(技術別)、2018年~2030年(百万米ドル)

表128 南アフリカ 循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表129 南アフリカ 循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表130 南アフリカ 循環腫瘍細胞市場、検体別、2018年~2030年(百万米ドル)

表131 南アフリカ循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表132 サウジアラビア循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表133 サウジアラビア循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表134 サウジアラビア 循環腫瘍細胞市場(製品別)、2018年~2030年(百万米ドル)

表135 サウジアラビア 循環腫瘍細胞市場(検体別)、2018年~2030年(百万米ドル)

表136 サウジアラビア 循環腫瘍細胞市場(最終用途別)、2018年~2030年(百万米ドル)

表137 アラブ首長国連邦(UAE)循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表138 アラブ首長国連邦(UAE)循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表139 アラブ首長国連邦(UAE)循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表140 アラブ首長国連邦(UAE)循環腫瘍細胞市場、検体別、2018年~2030年(百万米ドル)

表141 アラブ首長国連邦(UAE)循環腫瘍細胞市場、最終用途別、2018年~2030年(百万米ドル)

表142 クウェート循環腫瘍細胞市場、技術別、2018年~2030年(百万米ドル)

表143 クウェート循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

表144 クウェート循環腫瘍細胞市場、製品別、2018年~2030年(百万米ドル)

表145 クウェート循環腫瘍細胞市場、検体別、2018年~2030年(百万米ドル)

表146 クウェート循環腫瘍細胞市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 循環腫瘍細胞市場:市場見通し

図9 循環腫瘍細胞市場:競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 産業バリューチェーン分析

図14 循環腫瘍細胞市場:ドライバーの影響

図15 循環腫瘍細胞市場における制約要因の影響

図16 循環腫瘍細胞市場における戦略的イニシアチブ分析

図17 循環腫瘍細胞市場:技術動向分析

図18 循環腫瘍細胞市場:技術展望と主要なポイント

図19 CTC検出・濃縮方法市場の見積もりおよび予測(2018年~2030年)

図20 免疫捕捉(ラベルベース)の推定値と予測(2018年~2030年)

図21 陽性選択市場の推定値と予測(2018年~2030年)

図22 陰性選択の推定値と予測(2018年~2030年)

図23 粒子サイズに基づく分離(ラベルフリー)市場推定値と予測、2018年~2030年

図24 膜ベース推定値と予測、2018年~2030年

図25 マイクロ流体ベース推定値と予測、2018年~2030年

図26 密度に基づく分離(ラベルフリー)の推定値と予測、2018年~2030年

図27 複合手法の推定値と予測、2018年~2030年

図28 CTC直接検出手法の推定値と予測、2018年~2030年

図29 SERSの推定値と予測、2018年~2030年

図30 顕微鏡法の推定値と予測、2018年~2030年

図31 その他の推定値と予測、2018年~2030年

図32 CTC分析の推定値と予測、2018年~2030年

図33 循環腫瘍細胞市場:アプリケーション動向分析

図34 循環腫瘍細胞市場:アプリケーション見通しと主要なポイント

図35 臨床/液体生検市場推定値と予測、2018年~2030年

図36 リスク評価市場推定値と予測、2018年~2030年

図37 スクリーニングとモニタリング市場の見積もりおよび予測、2018年~2030年

図38 研究市場の見積もりおよび予測、2018年~2030年

図39 がん幹細胞および腫瘍発生研究市場の見積もりおよび予測、2018年~2030年

図40 医薬品/療法開発市場の見積もりおよび予測(2018年~2030年)

図41 循環腫瘍細胞市場:製品動向分析

図42 循環腫瘍細胞市場:製品見通しと主要なポイント

図43 キットおよび試薬市場の見積もりおよび予測(2018年~2030年)

図44 血液採取チューブ市場の見積もりおよび予測(2018年~2030年)

図45 装置またはシステム市場の見積もりおよび予測(2018年~2030年)

図46 循環腫瘍細胞市場:検体動向分析

図47 循環腫瘍細胞市場:検体見通しと主要なポイント

図48 血液市場の見積もりおよび予測、2018年~2030年

図49 骨髄市場の見積もりおよび予測、2018年~2030年

図50 その他の体液市場の見積もりおよび予測、2018年~2030年

図51 循環腫瘍細胞市場:最終用途動向分析

図52 循環腫瘍細胞市場:最終用途別見通しと主要なポイント

図53 研究機関・学術機関市場の見積もりおよび予測(2018年~2030年)

図54 病院・クリニック市場の見積もりおよび予測(2018年~2030年)

図55 診断センター市場の見積もりおよび予測(2018年~2030年)

図56 グローバル循環腫瘍細胞市場:地域別動向分析

図57 グローバル循環腫瘍細胞市場:地域別見通しと主要なポイント

図58 北米(国別)

図59 北米

図60 北米市場推定値と予測(2018年~2030年)

図61 米国国別動向

図62 米国市場規模推計と予測(2018年~2030年)

図63 カナダ国別動向

図64 カナダ市場規模推計と予測(2018年~2030年)

図65 メキシコ国別動向

図66 メキシコ市場規模推計と予測(2018年~2030年)

図67 欧州市場の見積もりおよび予測(2018年~2030年)

図68 イギリス国別動向

図69 イギリス市場の見積もりおよび予測(2018年~2030年)

図70 ドイツ国別動向

図71 ドイツ市場の見積もりおよび予測(2018年~2030年)

図72 フランス国別動向

図73 フランス市場の見積もりおよび予測、2018年~2030年

図74 イタリアの動向

図75 イタリア市場の見積もりおよび予測、2018年~2030年

図76 スペインの動向

図77 スペイン市場の見積もりおよび予測、2018年~2030年

図78 デンマークの動向

図79 デンマーク市場推計と予測(2018~2030年)

図80 スウェーデン国別動向

図81 スウェーデン市場推計と予測(2018~2030年)

図82 ノルウェー国別動向

図83 ノルウェー市場推計と予測(2018~2030年)

図84 アジア太平洋地域市場推計と予測、2018年~2030年

図85 中国の動向

図86 中国市場推計と予測、2018年~2030年

図87 日本の動向

図88 日本市場推計と予測、2018年~2030年

図89 インドの動向

図90 インド市場の見積もりおよび予測、2018年~2030年

図91 タイの市場動向

図92 タイ市場の見積もりおよび予測、2018年~2030年

図93 韓国の市場動向

図94 韓国市場の見積もりおよび予測、2018年~2030年

図95 オーストラリアの市場動向

図96 オーストラリア市場の見積もりおよび予測(2018年~2030年)

図97 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年)

図98 ブラジル国別動向

図99 ブラジル市場の見積もりおよび予測(2018年~2030年)

図100 アルゼンチン国別動向

図101 アルゼンチン市場推定値と予測、2018年~2030年

図102 中東・アフリカ市場推定値と予測、2018年~2030年

図103 南アフリカ国別動向

図104 南アフリカ市場推定値と予測、2018年~2030年

図105 サウジアラビア国別動向

図106 サウジアラビア市場の見積もりおよび予測(2018年~2030年)

図107 アラブ首長国連邦(UAE)の動向

図108 アラブ首長国連邦(UAE)市場の見積もりおよび予測(2018年~2030年)

図109 クウェートの動向

図110 クウェート市場の見積もりおよび予測(2018年~2030年)

図111 主要市場プレイヤーの市場ポジション – 循環腫瘍細胞市場

| ※参考情報 循環腫瘍細胞(Circulating Tumor Cells、CTCs)とは、血液中を流れる腫瘍細胞のことを指します。これらの細胞は、主に原発腫瘍から転移し、血液循環に乗って異なる部位へと移動するため、患者のがんに関する重要な情報を提供します。CTCsは、がんの早期発見、転移の進行状況の把握、治療効果のモニタリングなど、さまざまな用途に利用されています。 CTCsにはいくつかの種類があります。まず、腫瘍細胞そのものを含むタイプで、主に固形腫瘍から剥がれ落ちた細胞です。次に、異なる遺伝的特徴を持つCTCsが存在することもあります。これらの細胞は、さまざまな変異を持つため、腫瘍の heterogeneity(異質性)を反映しており、治療にあたる際の指標として重要です。 CTCsの用途は幅広いです。一つはがん診断です。CTCsの存在を検出することで、患者ががんを患っている可能性を示唆することができます。また、CTCsの数や特性を調べることで、腫瘍の進行状態や悪化リスクを予測することも可能です。これにより、患者に適した治療法を選定するための判断材料となります。 さらに、CTCsは治療効果のモニタリングにも役立ちます。治療開始後にCTCsの数が減少すれば、治療が効果を上げている可能性があります。一方で、CTCsが増加する場合には、転移が進んでいることを示唆しています。このように、CTCsを利用することで、治療の効果や経過をより正確に把握することができ、患者にとって最適な治療法を選定する助けとなります。 CTCsに関連する技術も進化しています。その一つが、CTCsの分離と同定技術です。一般的には、血液中からCTCsを効率的に分離するための技術として、抗体を用いたシステムや微小流路技術が存在します。例えば、特異的な抗体を用いて腫瘍細胞に結合させ、その細胞を分離する手法が広く利用されています。 さらに、次世代シーケンシング(NGS)は、CTCsの遺伝子解析に活用されています。この技術により、CTCsの遺伝情報を詳細に解析することができ、腫瘍特有の遺伝子変異を確認することが可能です。これにより、個別化医療の実現が期待されています。 また、CTCsの特性を解析するための新たな技術も開発されています。例えば、CTCsの生物学的特性や現象をリアルタイムで観察できるイメージング技術が注目されています。これにより、CTCsがどのようにして血液循環に入っていくのか、またどのようにして他の臓器に転移していくのかを明らかにすることが期待されています。 一方で、循環腫瘍細胞の研究にはさまざまな課題も存在します。CTCsの数は非常に少ないため、正確な検出が難しいことや、腫瘍の異質性を反映するための標準化が求められる点が挙げられます。さらに、CTCsが腫瘍に与える影響や、治療との関係性についての理解を深めるための研究が必要です。 このように、循環腫瘍細胞はがん治療や診断において重要な役割を果たすことが期待されています。今後の研究と技術開発が進むことで、CTCsの活用はさらに広がり、がんに対する理解と治療方法の向上につながるでしょう。患者にとってより良い治療法の選択肢を提供するためにも、CTCsに関する研究は今後も重要なテーマとなります。 |