2023年1月、ライフサイエンス分野のロボット工学と自動化企業であるAutomataとbit.bioとの提携が発表されました。この提携は、bit.bioの細胞再プログラム化および精密再プログラム化ヒト細胞の研究を支援する自動化システムの開発に焦点を当てています。このような提携は、企業が自動化と技術を活用して細胞再プログラム化プロセスの効率性とスケーラビリティを向上させ、研究や臨床応用におけるその利用拡大を支援する傾向を反映しています。このような取り組みは、ワークフローの効率化、手作業による誤りの削減、一貫性があり高品質な細胞株の生産を加速します。これらの進展は、再プログラム化細胞の疾患モデル化、毒性試験、および再生医療における幅広い応用にも貢献しています。再現性がありコスト効果の高いソリューションへの需要が高まる中、戦略的な提携は市場動向を形作る上で重要な役割を果たしています。

業界に大きな影響を与える新興のトレンドの一つは、遺伝子編集技術(特にCRISPR)と再プログラム手法の統合です。細胞の再プログラム中に遺伝子を正確に編集する能力は、再プログラム細胞の精度と機能性を向上させ、疾患モデル化、再生医療、個人に合わせた治療法など、新たな可能性を開拓しています。さらに、これらの技術は研究用の疾患特異的細胞株の創出を可能にし、がんや神経変性疾患のような複雑な疾患の理解に不可欠です。遺伝子編集技術の継続的な進化により、細胞再プログラム化は多様なバイオメディカル応用分野での採用をさらに促進し、イノベーションを推進し市場ポテンシャルを拡大すると期待されています。

さらに、業界は革新的な技術と大規模な投資により、著しい進展を遂げています。例えば、2024年9月、GC Therapeuticsは、世界初の「プラグアンドプレイ」型誘導多能性幹細胞(iPSC)プログラミングシステム「TFomeプラットフォーム」の開発を推進するため、7,500万ドルの資金調達を実施しました。このプラットフォームは、合成生物学、遺伝子編集、細胞工学、機械学習を統合し、多様な治療領域における細胞療法の開発を効率化します。このような革新は、細胞再プログラム化技術の研究から臨床応用への移行を加速させ、再生医療やパーソナライズド治療におけるその可能性を拡大しています。

細胞再プログラム化市場を形作る新興トレンドとイノベーション

AIと機械学習の細胞再プログラム化への統合

業界は急速に進化しており、複数の技術的進歩が進展を牽引する重要な役割を果たしています。重要な進展の一つは、人工知能(AI)と機械学習をリプログラミングプロセスに統合することです。AI技術は、リプログラミングプロトコルの最適化、遺伝的結果の予測、遺伝子編集技術の向上に increasingly 適用されています。例えば、2024年10月、イギリスを拠点とするバイオテクノロジー企業Shift Bioscienceは、AIを活用した細胞リプログラミングプラットフォームの開発を推進するため、USD 1600万ドルのシード資金調達ラウンドを完了しました。このプラットフォームは、生成AIモデルを活用して、人間の細胞を安全に若返らせる遺伝子ベースの介入を予測し、再生医療や加齢関連疾患の治療に有望な可能性を示しています。これらの革新は、細胞の再プログラム化にかかる時間とコストを削減し、プロセスをスケーラブルかつ多様な治療領域に応用可能にしています。

ゲノム編集ツールの進展が細胞再プログラム化を強化

CRISPR、プライム編集、ベース編集などのゲノム編集ツールの進展は、細胞再プログラム化の分野を根本から変革しています。これらの技術は、遺伝子治療、パーソナライズド医療、再生医療などの応用において不可欠な、より精密で制御された遺伝子改変を可能にします。2023年、プライム・メディシンはプライム編集における画期的な成果を公表し、再プログラム化された細胞における遺伝子変異の修正精度と安全性を大幅に向上させました。同社のPASSIGEプラットフォームは、細胞内に大規模な遺伝子を挿入する技術を可能にし、遺伝子編集技術をさらに進化させています。これらの革新は、遺伝性疾患からがんまで、多様な複雑な疾患の治療に新たな可能性を開き、ゲノム編集を細胞再プログラム化の進化における主要なドライバーとして確立しています。

細胞再プログラム化応用におけるオルガノイド開発の拡大

オルガノイド開発も、細胞再プログラム化分野で急速に注目を集めています。これらの3次元ミニチュア化された臓器の簡略化モデルは、より正確な疾患モデルを提供し、疾患モデル化、薬物発見、個人に合わせた治療法の開発で increasingly 活用されています。2023年9月、スタンフォード大学のクオ研究室は、新たなオルガノイド技術の開発を目的としたArc Institute Ignite Awardを受賞し、この分野への関心と投資の高まりを反映しています。オルガノイドは、動物実験に依存せずにヒト類似組織で新規療法を試験できるため、研究と治療開発を加速する重要なツールとなっています。継続的な技術革新により、オルガノイド技術は疾患研究と治療を革命化し、高度な個人化ソリューションを提供し、臨床試験の有効性を向上させるものと期待されています。オルガノイド開発と再プログラム化細胞の統合は、多様な治療応用における細胞再プログラム化の可能性を拡大しています。

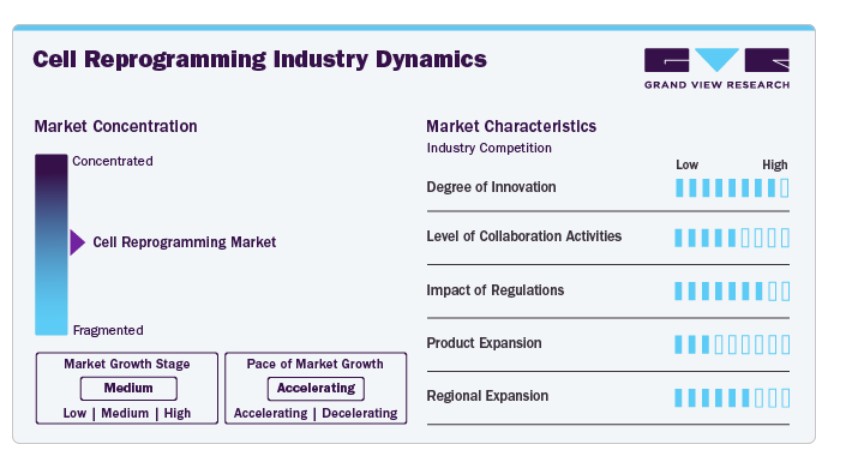

市場集中度と特徴

この業界は、再生医療、疾患モデル化、薬物発見における変革的な応用により、高いイノベーション性を示しています。誘導多能性幹細胞(iPSC)、直接系譜再プログラム化、ゲノム編集技術における科学的進歩が研究の勢いを後押ししています。学術機関とバイオテクノロジー企業は、安全性や効率性を向上させるため、非統合型ベクターや小分子アプローチなどの新たな再プログラム化技術を探索しています。商業化は依然として初期段階ですが、細胞運命操作や個人に合わせた細胞ベース療法の革新が技術の最前線を押し広げています。

この分野は、学術機関、研究病院、新興バイオテクノロジー企業間の強い連携が特徴的です。パートナーシップは、トランスレーショナル研究、臨床検証、プラットフォーム開発に焦点を当てています。公的・民間コンソーシアムやジョイントベンチャーも活発で、臨床応用に向けたGMP準拠の再プログラム化と品質管理された生産を支援しています。さらに、CDMO(受託製造開発企業)やCRO(受託研究開発企業)との連携が拡大し、プロセス開発の効率化と規制遵守の強化、特にスケーラブルな細胞製造と国際臨床試験支援において重要な役割を果たしています。

規制枠組みは、細胞再プログラム化業界のペースと方向性を形作る上で重要な役割を果たしています。ゲノム安定性、ベクター安全性、長期的な有効性に関するガイドラインは、高い参入障壁となっています。しかし、FDAのRMAT指定や日本の再生医療に関する迅速承認制度など、より明確な規制経路を提供するイニシアチブも存在します。グローバルなGMPおよびGTP基準への準拠は、臨床応用と商業化において依然として不可欠です。地域間の規制調和も進展しており、国際的な開発の円滑化が促進されています。

製品展開は初期段階ながら活発な段階にあり、ほとんどの細胞再編技術に基づく療法は早期臨床段階または前臨床段階にあります。神経変性疾患、心血管修復、希少遺伝性疾患への応用が重点分野となっています。自己由来および他家由来iPSC由来療法の進展に加え、in vivo再編戦略の探索が、多様な治療候補のパイプラインを支えています。しかし、標準化されたプロトコルの欠如とスケーラビリティの課題が、商業化パイプラインにおける製品多様化の急速な進展を制約しています。

地域展開は活発で、北米、欧州、東アジアが研究開発と臨床活動でリードしています。米国、日本、中国、英国などは研究インフラとトランスレーショナルプログラムに多額の投資を行っています。東南アジアと中東の新興地域は、政府支援のバイオテクノロジーイニシアチブと国境を越えた学術連携を通じて注目されています。多国籍企業は、地域市場への参入とグローバルな臨床試験ネットワークの拡大を目的として、現地の研究機関や規制当局との提携を強化しています。

技術動向

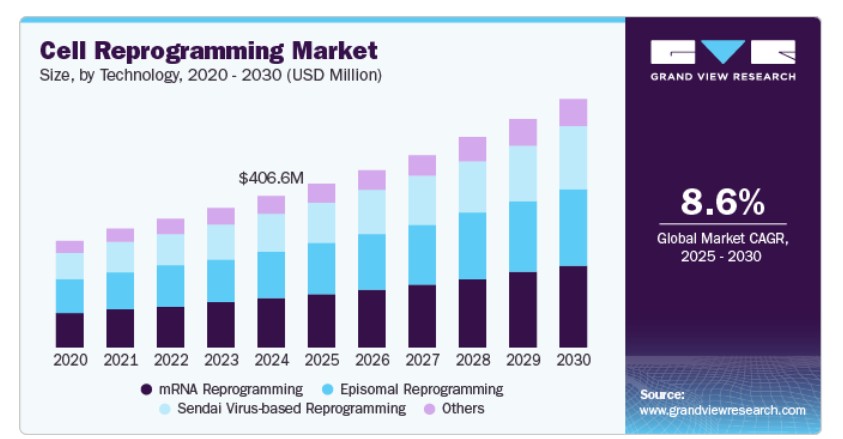

mRNAリプログラミングセグメントは2024年に市場を支配し、32.63%の最大のシェアを占めました。この優位性は、挿入変異のリスクを最小限に抑える非統合型手法への需要増加に起因します。mRNAベースのリプログラミングは、ホストゲノムを改変せずに誘導多能性幹細胞(iPSC)を生成する安全で効率的なアプローチを提供します。研究者や開発者は、高いリプログラミング効率、迅速な発現、臨床グレードの応用への適応性から、この方法をますます採用しています。そのスケーラビリティとGood Manufacturing Practice(GMP)基準との互換性は、再生医療と治療開発における広範な採用をさらに後押ししています。

センドウウイルスベースの再プログラム化セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この成長は、ホストゲノムに統合せずにiPSCを生成する効率と能力に起因します。センドウウイルスベースの再プログラム化アプローチは、ゲノム変異のリスクを最小限に抑えながら高い再プログラム化効率を維持する点で評価されており、特に治療応用において魅力的です。さらに、ウイルスフリー再プログラム化プロトコルの進展と再プログラム化因子のデリバリー技術の改善が、この技術の臨床および研究分野での採用をさらに促進すると予想されます。研究者は、疾患モデルの開発、再生医療の探索、薬物発見の加速にこの手法を increasingly 活用しており、市場における成長ポテンシャルを強化しています。

アプリケーションインサイト

研究分野が市場を支配し、2024年に67.30%の最大のシェアを占めました。この支配は、細胞生物学、疾患モデル化、薬物発見における誘導多能性幹細胞(iPSC)などの細胞再プログラム化技術の大規模な利用に起因しています。これらの技術は、研究者に細胞メカニズムの調査と新規療法の開発のための多目的プラットフォームを提供します。Gladstone InstitutesやSalk Institute for Biological Studiesなどの学術研究機関は、再生医療の探索や疾患モデル化能力の向上を目的として、リプログラミング技術を積極的に活用しています。この広範な活用は、細胞リプログラミングが基礎研究と応用研究の両面で重要な役割を果たすことを示しています。

治療分野は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この急速な成長は、神経変性疾患、心臓疾患、遺伝性疾患など、さまざまな疾患の治療法開発における細胞リプログラミング技術の応用拡大によって推進されています。細胞を特定の細胞タイプにリプログラミングする能力は、損傷した組織の再生や臓器の修復に有望な可能性を秘めています。研究者たちは、これらの技術をどのように活用して、個別化治療法を開発し、現在治療選択肢が限られている疾患の治療効果を向上させることができるかに特に注目しています。細胞再プログラム療法に関する科学的研究の増加に伴い、企業はこれらの技術の商業化に向けて大きなストライドを踏み出しています。例えば、Asgard Therapeutics AB は、細胞を樹状細胞に再プログラムする技術に関する特許を米国特許商標庁から取得しました。この特許は、2038 年までこの分野におけるイノベーションの保護と促進に貢献すると期待されています。この開発は、再プログラム技術の需要を牽引し、市場の成長にさらに貢献すると予想されます。

最終用途に関する洞察

研究・学術機関セグメントは、2024年に67.30%という最大の市場シェアを獲得しました。この大きなシェアは、疾患のモデル化、創薬、幹細胞研究など、さまざまな用途のために、iPS細胞(人工多能性幹細胞)などの細胞再プログラム技術が学術・研究分野で採用されていることが要因です。研究機関と学術機関は、これらの技術を活用して細胞メカニズムの理解を深め、潜在的な治療法の探索、個人に合わせた療法の開発を進めています。患者特異的な細胞株を生成する能力は、薬物試験や疾患モデル化における細胞再プログラム化の価値をさらに高め、より正確で予測可能な結果を実現しています。ハーバード幹細胞研究所、サルク生物学研究所、グラッドストーン研究所などの主要な研究機関は、再プログラム化細胞の治療可能性を探索する最前線に立っており、再生医療や標的がん治療などの分野でのイノベーションを推進しています。個人化・精密な研究への需要が継続的に増加する中、研究・学術機関セグメントは市場におけるリーダーシップを維持すると予想されます。

バイオテクノロジー・製薬企業セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、細胞再プログラム化技術が薬物発見、パーソナライズド医療、治療開発における応用拡大に起因しています。これらの技術は、患者特異的なモデルの開発を可能にし、薬物試験の精度と効率を向上させます。例えば、2024年12月、住友化学と住友製薬は、再生医療と細胞療法に特化した合弁会社「RACTHERA株式会社」を設立しました。この提携は、製薬の専門知識と産業工学の能力を組み合わせることで、iPS細胞に基づく治療法の開発と商業化を加速することを目的としています。このような取り組みは、バイオテクノロジーと製薬企業が細胞再生市場の未来を形作る上で果たす役割の拡大を浮き彫りにしています。

地域別動向

北米の細胞再編市場は、2024年に39.69%のシェアを占め、グローバル市場をリードしています。高い売上シェアは、地域内に主要企業が存在することによるものです。さらに、多くの企業が事業拡大と市場での役割強化に向けた戦略的なステップを踏み出しています。例えば、2023年7月、Stem Genomics SASとPluristyx, Inc.は、Stem Genomicsへの株式投資を伴う提携契約を締結しました。この提携は、Stem Genomicsが開発したiCS-デジタルPSCアッセイを活用し、Pluristyxの多能性幹細胞(PSC)ラインの遺伝的品質を検査するプロセスを円滑化することを目的としています。このような取り組みは、北米の細胞再プログラム市場成長を継続的に支援しています。

米国細胞再プログラム市場動向

米国細胞再プログラム市場は、再生医療分野における活発な研究活動と大規模な投資を背景に、著しい成長を遂げています。個人化医療への注目が高まり、CRISPRやiPSCなどの細胞再プログラム技術が薬物発見や治療開発に活用されることが、市場拡大を後押ししています。主要なバイオテクノロジー企業、研究機関、および有利な規制環境の存在は、この分野のイノベーションをさらに後押ししています。さらに、慢性疾患に対するより効果的な治療法への需要の増加と、バイオテクノロジー企業と研究機関との協業は、米国が細胞再編技術の開発において重要な役割を果たし続ける要因となっています。

アジア太平洋地域 細胞再プログラム市場動向

アジア太平洋地域の細胞再プログラム市場は、予測期間中に9.17%の最高CAGRで成長すると予測されています。この成長は、慢性疾患の有病率の増加、分析と可視化のための製品の広範な採用、技術進歩、研究開発への投資増加などの要因に後押しされています。さらに、多くの企業がマルチオミクスに基づく研究を拡大しており、市場拡大をさらに支援しています。例えば、2023年2月、ノボノルディスクA/Sとハートシード社は、心不全の治療を目的とした細胞療法HS-001のフェーズ1/2臨床試験(LAPiS研究)において、最初の投与を実施する重要な進展を遂げました。HS-001はiPS細胞から由来し、高度な心不全患者における心機能の回復を可能にする純化した心筋細胞クラスターを使用しています。このような進展は、アジア太平洋地域における再生医療への注目が高まっていることを示しており、予測期間中の市場成長を後押ししています。

日本の細胞再編市場は2024年にアジア太平洋地域で最大シェアを占めました。同国は再生医療への強い注力、政府の支援、確立されたバイオテクノロジー産業を背景に、細胞再編技術の開発が加速しています。日本の高齢化と医療需要の増加は、iPS細胞のような先進的な治療法への需要をさらに高めています。リケン(RIKEN)や京都大学のような主要な研究機関は、幹細胞研究のイノベーションをリードし続けています。リケンはiPS細胞の開発に大きく貢献し、京都大学はiPS細胞技術の臨床応用に関与しています。これらの取り組みは、日本の細胞再編市場成長をさらに促進しています。

中国細胞再編市場は、政府の強力な支援、戦略的な投資、急速に発展するバイオテクノロジー産業に支えられています。中国は幹細胞研究と再生医療に重点を置き、細胞再編技術の開発を促進しています。清華大学やボーヤ・ライフなどの機関は、心血管疾患や神経疾患に対するiPS細胞ベースの療法の開発で先駆的な役割を果たしています。これらの進展は、学術界、研究機関、民間企業間の協力を促進する政府資金と政策によってさらに支援されています。大規模な人口と増加する医療ニーズを有する中国は、細胞再編市場成長において重要な役割を果たしています。

欧州細胞再編市場動向

欧州の細胞再編産業は、再生医療におけるイノベーションを促進する堅固な研究努力、学術的リーダーシップ、規制環境によって支えられています。ドイツ、イギリス、フランスなどの国では、疾患モデル化や潜在的な治療応用に向けた誘導多能性幹細胞(iPS細胞)の研究開発が進んでいます。地域内の研究機関や大学は細胞再プログラム化技術の研究に積極的に取り組んでおり、欧州医薬品庁(EMA)は臨床試験や細胞療法の早期商業化を促進する支援的な規制枠組みを提供しています。

さらに、Horizon Europeなどのイニシアチブの下で資金提供される国境を越えた協力は、標的型細胞再プログラム化研究を促進しています。学術機関とバイオテクノロジー企業とのパートナーシップは、退行性疾患、心血管疾患、神経疾患の治療におけるイノベーションをさらに推進しています。これらの要因が相乗効果を発揮し、欧州の細胞再プログラム化市場の世界的な拡大への貢献を強化しています。

イギリス細胞再プログラム市場は、強力な学術基盤、政府支援の研究イニシアチブ、拡大するバイオテクノロジーセクターに支えられています。イギリスの主要な大学と研究機関は、特に治療応用向けの誘導多能性幹細胞(iPS細胞)の開発において、細胞再プログラム技術の最前線にあります。イギリス政府は、再生医療を支援するためのターゲット資金提供と戦略的プログラムを確立し、疾患モデル化と細胞療法におけるイノベーションを促進しています。医薬品医療機器規制庁(MHRA)の規制枠組みは、再プログラム化細胞療法の臨床研究と早期開発を促進しています。さらに、イギリスは細胞再プログラム化に関する欧州連携に積極的に参加しており、バイオテクノロジー企業と学術機関が協力して、神経疾患、心血管疾患、退行性疾患に対する臨床ソリューションへの研究成果の応用を進めています。これらの要因が総合的に作用し、イギリスの細胞再プログラム化市場における役割を強化しています。

ドイツの細胞再プログラム化市場は、高度な研究インフラ、政府支援の資金調達、学術界と産業界の強力な連携に支えられています。同国の確立されたバイオテクノロジーエコシステムは、誘導多能性幹細胞(iPS)技術の開発を支援しており、フラウンホーファー研究所やマックス・プランク研究所などの機関が、幹細胞研究と再生医療の分野で重要な役割を果たしています。ドイツの規制環境は、連邦医薬品医療機器研究所(BfArM)が監督し、臨床研究と細胞療法の商業化のための明確な道筋を確保しています。同国の再生医療への重点は、イノベーションを促進する官民パートナーシップによってさらに強化されています。ドイツの高齢化人口と神経疾患や心血管疾患などの慢性疾患の増加も、細胞再プログラム化に基づく療法の需要拡大に寄与しています。

中東およびアフリカの細胞リプログラミング市場の動向

中東およびアフリカの細胞リプログラミング市場は、バイオテクノロジーおよびヘルスケアのイノベーションへの投資の増加に牽引されています。UAE、サウジアラビア、南アフリカなど、この地域のいくつかの国々は、幹細胞研究および再生医療の進歩において大きな進歩を遂げています。政府支援のイニシアチブや国際的な研究機関との提携により、特に疾患モデリングや再生医療などの分野において、細胞リプログラミング技術の開発が進んでいます。さらに、高度な医療に対する需要の高まりや、慢性疾患による医療負担の増加も、細胞ベースの治療法への関心を高めています。MEA 地域の規制環境は依然として変化の途上にありますが、細胞リプログラミング技術の安全な適用と商業化を支援する枠組みの構築に明確な焦点が当てられています。この地域は、医療の革新と研究への投資を継続しており、特に、より多くの連携や臨床試験が開始されることで、細胞リプログラミング市場におけるその役割は拡大すると予想されます。

サウジアラビアの細胞再プログラム市場は、バイオテクノロジーと再生医療への大規模な投資に支えられています。同国の「ビジョン2030」イニシアチブは、医療イノベーションと科学研究を重視し、細胞再プログラムを含む最先端技術の開発を促進しています。サウジアラビア政府は、幹細胞研究の資金提供や国際的研究機関との提携を推進し、再生医療の進展を支援してきました。主要な研究機関と大学は、疾患モデル化と潜在的な治療応用を目的とした誘導多能性幹細胞(iPS細胞)の研究に注力しています。さらに、高度な医療治療への需要の高まりと、同国の医療ニーズの拡大が、細胞療法の採用を後押ししています。サウジアラビアがバイオテクノロジーのインフラと規制枠組みを強化し続ける中、同国の細胞再編市場における役割は、臨床試験や研究協力の拡大に伴い、さらに拡大すると予想されます。

UAE細胞再プログラム市場は、バイオテクノロジー、医療イノベーションへの大規模な投資、再生医療の進展への強いコミットメントに支えられています。UAE政府は、幹細胞研究の支援と国際協力を促進する上で重要な役割を果たしてきました。アラブ首長国連邦大学やアブダビ幹細胞センターなどの主要機関は、幹細胞技術の開発の最前線に立っており、ドバイでのGMP認証施設開設は地域のバイオテクノロジーインフラをさらに強化しています。高度な医療治療と革新的な療法への需要の増加と、UAEの堅固な規制環境が組み合わさり、同国は細胞再プログラム化と再生医療の地域リーダーとしての地位を確立しています。

主要な細胞再プログラム化企業動向

主要企業は、市場での存在感を維持するため、多様な戦略的イニシアチブを実施しています。さらに、数多くの戦略的イニシアチブが市場プレイヤーの事業機会を強化しています。また、複数の市場プレイヤーは、市場ポジションを強化するため、小規模企業を買収しています。この戦略により、企業は能力を拡大し、製品ポートフォリオを拡充し、競争力を向上させることができます。

主要な細胞再プログラム企業:

以下の企業は、細胞再プログラム市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Thermo Fisher Scientific Inc.

- Allele Biotechnology and Pharmaceuticals Inc.

- ALSTEM

- STEMCELL Technologies

- Merck KGaA

- Bio-Techne

- REPROCELL Inc.

- Lonza

- FUJIFILM Corporation (Fujifilm Cellular Dynamics)

- Mogrify Limited

最近の動向

- 2024年1月、富士フイルム・セルラー・ダイナミクスとオプシス・セラピューティクスは、ブルーロック・セラピューティクスに対し、網膜疾患向けのiPS細胞由来細胞療法の開発および商業化に関する独占的グローバルライセンスを付与しました。この動きは、再生医療における再プログラム化細胞の臨床応用が進展していることを示しています。この合意は、細胞再プログラム化市場における商業活動が活発化していることを反映しており、特に標的指向型iPSCベースの療法の開発において顕著です。

- 2023年7月、Pluristyx, Inc.はAdvanced Regenerative Manufacturing Institute (ARMI)| BioFabUSAと、Pluristyxが開発した臨床グレードの誘導多能性幹細胞(iPSC)の製造および販売に関する契約を締結しました。この協業は、治療用幹細胞由来製品のスケールアップ可能で一貫性があり、コスト効率の良い生産を支援することを目的としています。この契約に基づき、ARMI | BioFabUSAおよびその関連会社・メンバーは、細胞療法および遺伝子療法の製造のために臨床グレードのiPSCにアクセスできます。

グローバル細胞リプログラミング市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、および国別の売上高の成長を予測し、各サブセグメントにおける最新のトレンド分析を提供します。この調査では、Grand View Researchは、グローバル細胞リプログラミング市場レポートを技術、応用、最終用途、および地域に基づいてセグメント化しています:

技術別見通し(売上高、米ドル百万、2018年~2030年)

- Sendaiウイルスベースのリプログラミング

- mRNAリプログラミング

- エピソームリプログラミング

- その他

応用分野別見通し(売上高、米ドル百万、2018年~2030年)

- 研究

- 治療

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 研究機関および学術機関

- バイオテクノロジーおよび製薬企業

地域別 見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国インド日本韓国オーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場プラットフォームとデータ可視化

1.2.3. データ検証と公開

1.3. 研究仮定

1.4. 情報収集

1.4.1. 主要調査

1.5. 情報またはデータ分析

1.6. 市場プラットフォームと検証

1.7. 市場モデル

1.8. グローバル市場:年平均成長率(CAGR)の計算

1.9. 目的

1.9.1. 目的1:

1.9.2. 目的2:

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 細胞再編への注目が高まっている

3.2.1.2. がん研究における細胞再編の採用が増加している

3.2.1.3. 主要プレイヤー間の協力とパートナーシップの重視

3.2.2. 市場制約分析

3.2.2.1. iPS細胞に関連する課題

3.2.2.2. 治療オプションに関する認識の不足

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 技術ビジネス分析

4.1. 技術セグメントダッシュボード

4.2. 細胞再プログラム化市場:技術動向分析

4.3. センドイウイルスに基づく再プログラム化

4.3.1. センドイウイルスに基づく再プログラム化市場、2018年~2030年(百万ドル)

4.4. mRNA再プログラム化

4.4.1. mRNA再プログラム化市場、2018年~2030年 (USD百万)

4.5. エピソーム再プログラム

4.5.1. エピソーム再プログラム市場、2018年~2030年(USD百万)

4.6. その他

4.6.1. その他再プログラム市場、2018年~2030年(USD百万)

第5章 アプリケーションビジネス分析

5.1. アプリケーションセグメントダッシュボード

5.2. 細胞リプログラミング市場:アプリケーション動向分析

5.3. 研究

5.3.1. 研究市場、2018年~2030年(百万米ドル)

5.4. 治療法

5.4.1. 治療法市場、2018年~2030年(百万米ドル)

第6章 用途別事業分析

6.1. 最終用途セグメントダッシュボード

6.2. 細胞再プログラム化市場:最終用途動向分析

6.3. 研究機関および学術機関

6.3.1. 研究機関および学術機関市場、2018年~2030年(百万ドル)

6.4. バイオテクノロジーおよび製薬企業

6.4.1. バイオテクノロジーおよび製薬企業市場、2018年~2030年(百万ドル)

第7章 地域別事業分析

7.1. 地域別ダッシュボード

7.2. 細胞再プログラム化市場シェア(地域別)、2018年~2030年

7.3. 北米

7.3.1. 北米細胞再プログラム化市場、2018年~2030年(百万ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 米国細胞再プログラム市場、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. カナダ細胞再プログラム市場、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. メキシコ細胞再プログラム市場、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. イギリス細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. ドイツの細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. フランス 細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. イタリア 細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. スペインの細胞再プログラム市場、2018年~2030年(百万ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. デンマークの細胞再プログラム市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 競争状況

7.4.8.3. スウェーデン細胞再プログラム市場、2018年~2030年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. ノルウェー細胞再プログラム市場、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域細胞再プログラム市場、2018年~2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 日本細胞再プログラム市場、2018年~2030年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 中国の細胞再プログラム市場、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. インドの細胞再プログラム市場、2018年~2030年(百万ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. オーストラリアの細胞再プログラム市場、2018年~2030年(百万ドル)

7.5.6. タイ

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. タイの細胞再プログラム市場、2018年~2030年(百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 韓国の細胞再プログラム市場、2018年~2030年(百万ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカの細胞再プログラム市場、2018年~2030年 (USD百万)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. ブラジル細胞再プログラム市場、2018年~2030年(USD百万)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. アルゼンチン細胞再プログラム市場、2018年~2030年(百万米ドル)

7.7. MEA

7.7.1. MEA細胞再プログラム市場、2018年~2030年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 南アフリカ 細胞再プログラム市場、2018年~2030年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. サウジアラビアの細胞再プログラム市場、2018年~2030年(百万ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. アラブ首長国連邦の細胞再プログラム市場、2018年~2030年(百万ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. クウェート細胞再プログラム市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業市場ポジション分析

8.4. 企業プロファイル/一覧

8.4.1. サーモフィッシャーサイエンティフィック株式会社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. アレル・バイオテクノロジー・アンド・ファーマシューティカルズ・インク

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ALSTEM

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. STEMCELLテクノロジーズ

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. メルクKGaA

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. Bio-Techne

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. REPROCELL Inc.

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Lonza

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. FUJIFILM Corporation (Fujifilm Cellular Dynamics)

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. モグリファイ・リミテッド

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表4 グローバル細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表5 グローバル細胞再プログラム市場、最終用途別、2018年~2030年 (USD百万)

表6 グローバル細胞再プログラム市場、地域別、2018年~2030年(USD百万)

表7 北米細胞再プログラム市場、国別、2018年~2030年(USD百万)

表8 北米細胞再プログラム市場、技術別、2018年~2030年(USD百万)

表9 北米細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表10 北米細胞再プログラム市場、最終用途別、2018年~2030年(百万ドル)

表11 米国細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表12 米国細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表13 米国細胞再プログラム市場、最終用途別、2018年~2030年 (百万ドル)

表14 カナダ細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表15 カナダ細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表16 カナダ細胞再プログラム市場、最終用途別、2018年~2030年(百万ドル)

表17 メキシコ細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表18 メキシコ細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパの細胞再プログラム市場(国別)、2018年~2030年(百万米ドル)

表21 ヨーロッパの細胞再プログラム市場(技術別)、2018年~2030年(百万米ドル)

表22 ヨーロッパの細胞再プログラム市場(用途別)、2018年~2030年(百万米ドル)

表23 欧州細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表24 イギリス細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表25 イギリス細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表26 イギリス 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表27 ドイツ 細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表28 ドイツ 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表29 ドイツの細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表30 フランスの細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表31 フランスの細胞再プログラム市場、用途別、2018年~2030年 (百万ドル)

表32 フランス 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表33 スペイン 細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表34 スペイン 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表35 スペインの細胞再プログラム市場(最終用途別)、2018年~2030年(百万米ドル)

表36 イタリアの細胞再プログラム市場(技術別)、2018年~2030年(百万米ドル)

表37 イタリアの細胞再プログラム市場(用途別)、2018年~2030年(百万米ドル)

表38 イタリア 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表39 デンマーク 細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表40 デンマーク 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表41 デンマーク 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表42 ノルウェー 細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表43 ノルウェー 細胞再プログラム市場、用途別、2018年~2030年 (USD百万)

表44 ノルウェーの細胞再プログラム市場、用途別、2018年~2030年(USD百万)

表45 スウェーデンの細胞再プログラム市場、技術別、2018年~2030年(USD百万)

表46 スウェーデンの細胞再プログラム市場、用途別、2018年~2030年(USD百万)

表47 スウェーデン 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 細胞再プログラム市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域 細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表52 中国 細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表53 中国細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表54 中国細胞再プログラム市場、最終用途別、2018年~2030年 (USD百万)

表55 日本の細胞再プログラム市場、技術別、2018年~2030年(USD百万)

表56 日本の細胞再プログラム市場、用途別、2018年~2030年(USD百万)

表57 日本の細胞再プログラム市場、最終用途別、2018年~2030年 (USD百万)

表58 インドの細胞再プログラム市場、技術別、2018年~2030年 (USD百万)

表59 インドの細胞再プログラム市場、用途別、2018年~2030年 (USD百万)

表60 インドの細胞再プログラム市場、最終用途別、2018年~2030年 (USD百万)

表61 韓国の細胞再プログラム市場、技術別、2018年~2030年 (USD百万)

表62 韓国の細胞再プログラム市場、用途別、2018年~2030年 (USD百万)

表63 韓国の細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表64 オーストラリアの細胞再プログラム市場、技術別、2018年~2030年 (百万米ドル)

表65 オーストラリアの細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表66 オーストラリアの細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表67 タイの細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表68 タイの細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表69 タイの細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表70 ラテンアメリカの細胞再プログラム市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ 細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ 細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表74 ブラジル 細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表75 ブラジル 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表76 ブラジル 細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表77 アルゼンチン細胞再プログラム市場、技術別、2018年~2030年(米ドル百万)

表78 アルゼンチン細胞再プログラム市場、用途別、2018年~2030年(米ドル百万)

表79 アルゼンチン細胞再プログラム市場、最終用途別、2018年~2030年(米ドル百万)

表80 MEA細胞再プログラム市場、国別、2018年~2030年(百万米ドル)

表81 MEA細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表82 MEA細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表83 MEA細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表84 南アフリカ細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表85 南アフリカ細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE) 細胞再プログラム市場、技術別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)細胞再プログラム市場、最終用途別、2018年~2030年(百万米ドル)

表90 サウジアラビア細胞再プログラム市場、技術別、2018年~2030年 (百万ドル)

表91 サウジアラビア 細胞再プログラム市場、用途別、2018年~2030年 (百万ドル)

表92 サウジアラビア 細胞再プログラム市場、用途別、2018年~2030年(百万ドル)

表93 クウェート 細胞再プログラム市場、技術別、2018年~2030年(百万ドル)

表94 クウェート 細胞再プログラム市場、用途別、2018年~2030年 (百万米ドル)

表95 クウェート 細胞再プログラム市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 細胞再プログラム市場セグメンテーション

図8 市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 PESTEL分析

図13 ポーターの5つの力分析

図14 グローバル細胞リプログラミング市場:技術動向と主要なポイント

図15 グローバル細胞リプログラミング市場:技術動向分析

図16 グローバル細胞リプログラミング市場(センダイウイルスベースのリプログラミング)、2018年~2030年(百万ドル)

図17 グローバル細胞再プログラム市場(mRNA再プログラム別)、2018年~2030年 (USD百万)

図18 グローバル細胞再プログラム市場:エピソーム再プログラム別、2018年~2030年(USD百万)

図19 グローバル細胞再プログラム市場:その他、2018年~2030年(USD百万)

図20 グローバル細胞再プログラム市場:応用動向と主要なポイント

図21 グローバル細胞再プログラム化市場:応用動向分析

図22 グローバル細胞再プログラム化市場(研究用途)、2018年~2030年(百万ドル)

図23 グローバル細胞再プログラム化市場(治療用途)、2018年~2030年 (USD百万)

図24 グローバル細胞再プログラム市場:最終用途別見通しと主要なポイント

図25 グローバル細胞再プログラム市場:最終用途別動向分析

図26 グローバル細胞再プログラム市場(研究・学術機関向け)、2018年~2030年(USD百万)

図27 グローバル細胞再プログラム市場(バイオテクノロジー・製薬企業向け)、2018年~2030年(百万ドル)

図28 地域別市場動向:主要なポイント

図29 地域別見通し、2022年と2030年

図30 北米細胞再プログラム化市場、2018年~2030年(百万ドル)

図31 米国主要国動向

図32 米国細胞再プログラム化市場、2018年~2030年(百万ドル)

図33 カナダ主要国動向

図34 カナダ細胞再プログラム市場、2018年~2030年(百万ドル)

図35 メキシコ主要国動向

図36 メキシコ細胞再プログラム市場、2018年~2030年(百万ドル)

図37 欧州細胞再プログラム市場、2018年~2030年(百万ドル)

図38 ドイツ 主要国動向

図39 ドイツ 細胞再プログラム市場、2018年~2030年(百万ドル)

図40 イギリス 主要国動向

図41 イギリス 細胞再プログラム市場、2018年~2030年 (USD百万)

図42 フランス 主要国動向

図43 フランス 細胞再プログラム市場、2018年~2030年 (USD百万)

図44 イタリア 主要国動向

図45 イタリア 細胞再プログラム市場、2018年~2030年 (USD百万)

図46 スペイン 主要国動向

図47 スペイン 細胞再プログラム市場、2018年~2030年 (USD百万)

図48 デンマーク 主要国動向

図49 デンマーク 細胞再プログラム市場、2018年~2030年 (USD百万)

図50 スウェーデン 主要国動向

図51 スウェーデン 細胞再プログラム市場、2018年~2030年(百万米ドル)

図52 ノルウェー 主要国動向

図53 ノルウェー 細胞再プログラム市場、2018年~2030年(百万米ドル)

図54 アジア太平洋地域 細胞再プログラム市場、2018年~2030年(百万米ドル)

図55 日本 主要国動向

図56 日本 細胞再編市場、2018年~2030年(百万ドル)

図57 中国 主要国動向

図58 中国 細胞再編市場、2018年~2030年(百万ドル)

図59 インド 主要国動向

図60 インド 細胞再プログラム市場、2018年~2030年(百万ドル)

図61 オーストラリア 主要国動向

図62 オーストラリア 細胞再プログラム市場、2018年~2030年(百万ドル)

図63 韓国 主要国動向

図64 韓国の細胞再プログラム市場、2018年~2030年(百万ドル)

図65 タイの主要国動向

図66 タイの細胞再プログラム市場、2018年~2030年(百万ドル)

図67 ラテンアメリカの細胞再プログラム市場、2018年~2030年 (百万ドル)

図68 ブラジル 主要国動向

図69 ブラジル 細胞再プログラム市場、2018年~2030年(百万ドル)

図70 アルゼンチン 主要国動向

図71 アルゼンチン 細胞再プログラム市場、2018年~2030年(百万ドル)

図72 中東・アフリカ 細胞再プログラム市場、2018年~2030年 (USD百万)

図73 南アフリカ 主要国動向

図74 南アフリカ 細胞再プログラム市場、2018年~2030年(USD百万)

図75 サウジアラビア 主要国動向

図76 サウジアラビア 細胞再プログラム市場、2018年~2030年(USD百万)

図77 アラブ首長国連邦(UAE)主要国動向

図78 アラブ首長国連邦(UAE)細胞再プログラム市場、2018年~2030年(百万米ドル)

図79 クウェート主要国動向

図80 クウェート細胞再プログラム市場、2018年~2030年(百万米ドル)

| ※参考情報 細胞再プログラム化とは、特定の細胞を別の細胞タイプに変換する過程を指します。この技術は、細胞の発生や機能を変えることを可能にし、再生医療や病気の研究において非常に重要な役割を果たしています。細胞再プログラム化には主に二つのアプローチがあり、一つは体細胞から多能性幹細胞を生成する方法、もう一つは異なる細胞タイプ間での直接変換です。 体細胞から多能性幹細胞を生成する方法、いわゆる誘導多能性幹細胞(iPSC)技術は、特定の遺伝子を導入することで成人の体細胞を再プログラムし、胚性幹細胞のような多能性を持つ細胞に変換するものです。この技術は2006年に山中伸弥博士によって初めて実施され、以降、多様な細胞に分化できる能力から再生医学や遺伝子治療の研究に広く用いられています。 一方、異なる細胞タイプ間での直接変換は、体細胞を別の体細胞へと直接的に変換する技術です。この方法は、より効率的で迅速な細胞治療の可能性を秘めています。例えば、線維芽細胞を神経細胞へと直接変換する研究も進められています。この技術では、必要な遺伝子を導入することで、目的の細胞へと再プログラムすることができます。 細胞再プログラム化の用途は多岐にわたります。一つは再生医療です。iPSCを用いて特定の細胞を生成し、失われた組織や機能の再生を助けることができます。これにより、糖尿病や心筋梗塞、神経変性疾患などさまざまな病気に対する新しい治療法が期待されています。また、薬剤の効果を試験する際にも、患者由来のiPSCを用いたモデルの開発が進められており、個別化医療の推進にも寄与しています。 さらに、細胞再プログラム化は基礎研究にも活用されています。細胞の発生過程や機能を解析するうえで、異なる細胞タイプの特性を持つ再プログラム化された細胞は貴重なリソースとなります。これにより、病気のメカニズムや新しい治療法の発見が促進されています。 細胞再プログラム化に関連する技術としては、遺伝子編集技術やクローン技術があります。特にCRISPR/Cas9は、細胞の遺伝子を精密に編集する手法として注目されています。これにより、細胞の性質をより正確に制御することが可能となり、再プログラム化の精度も向上しています。 また、エピジェネティクスの研究も重要です。エピジェネティクスは、遺伝子の発現を制御するメカニズムを研究する分野であり、細胞の運命を決定する大きな要因となります。これを理解することで、より効率的な再プログラム化手法の開発が可能となります。 ともに、細胞の環境や栄養条件の違いも再プログラム化に影響を与えます。培養条件を最適化することで、再プログラム化の効率を向上させ、望ましい細胞タイプを得ることが可能です。また、細胞間コミュニケーションや信号伝達経路の理解も、再プログラム化技術の発展に寄与しています。 結論として、細胞再プログラム化は医療や生物学の発展において重要な領域です。この技術の進歩により、新たな治療法の開発や疾病の解明が期待されており、今後もさらなる研究と応用が進むことになるでしょう。再プログラム化技術は、細胞の持つ可能性を引き出す手段として、未来の医療における重要な柱となると考えられます。 |