これらの傾向が続くと予想される中、心血管疾患の全球的な有病率は依然として高く、全球で13人に1人が影響を受けています。薬物開発の全段階において適切な意思決定を行うためには、高品質なデータ収集と報告が不可欠です。正確な心臓安全性データは、潜在的なリスクを早期に特定し、臨床試験のデザインを最適化し、新規療法の安全性を確保するのに役立ちます。規制当局への申請を支援し、市場承認を獲得するための信頼性が高く正確なデータへの需要が、専門的な心臓安全性サービスの需要を後押ししています。企業は、心臓データを効果的に収集・分析するための高度な技術と専門知識を必要としており、これによりこれらのサービス市場が堅調に拡大しています。

心血管疾患(CVD)は、世界中で最も多い死亡原因であり、グローバルな医療システムに大きな負担を課しています。世界心臓連合(WHF)によると、2021年にCVDによる死亡者は2,050万人で、全死亡者の約3分の1を占めています。この高い有病率は、患者と医療提供者が心臓血管介入や治療に関連するリスクを軽減するため、心臓安全サービスへの大きな需要を生み出しています。世界人口の高齢化と肥満や糖尿病などの生活習慣関連リスク因子の増加に伴い、堅牢な心臓安全モニタリングと管理システムの必要性が高まっています。

臨床試験が複雑化し、革新的な薬剤や組み合わせ療法が導入されるにつれ、詳細な心臓安全評価の必要性が高まっています。臨床試験のデザインが複雑化し、患者集団の多様化が進む中、潜在的なリスクを正確に管理・評価するための高度な心臓モニタリングソリューションが求められています。この複雑さは、包括的なモニタリングと詳細な報告を提供できる高度な心臓安全サービスの需要を後押ししています。

心臓血管疾患を対象としたスクリーニングプログラムの効率性が市場の成長を促進しています。Springer Natureの2024年6月の報告によると、心房細動のスクリーニングプログラムの影響を分析した心臓病学のレビューが発表されました。このレビューは、AF-SCREENやSTROKESTOPなどの多施設研究の結果を強調し、特に高齢者においてAFの検出率が大幅に改善されることを示しています。レビューは、AF関連合併症の増加に対応するため、全国的なスクリーニングイニシアチブの確立を強く支持し、早期検出と介入の重要な役割を強調しています。

技術革新が市場の成長を牽引しています。例えば、2023年11月、iRhythm Technologies, Inc.は米国で最新のZioモニターと強化されたZio(LTCM)長期連続モニタリングサービスを導入しました。この先進技術は、より詳細で正確な長期評価を提供することで心臓モニタリングを改善するように設計されています。より深い診断洞察と患者支援の向上に焦点を当てた新しいZioモニターと更新されたLTCMサービスは、連続心拍リズムモニタリングにおける注目すべきイノベーションを表しています。

市場集中度と特徴

技術革新は、心臓安全サービス業界の主要な成長要因です。技術進歩により、心臓モニタリングの精度と効率が向上しています。例えば、大量の心電図データを分析するAIアルゴリズムは、不整脈やその他の心臓問題をより正確に検出でき、患者安全と臨床試験の結果を改善します。これらの技術の継続的な進化により、心臓安全サービスは臨床試験の要件の最前線に位置し続けています。

グローバル市場における合併・買収(M&A)は、このセクターのダイナミックな性質と戦略的な統合努力を反映しています。心臓安全サービス業界の市場参加者は、技術能力の拡大、サービス提供の強化、市場シェアの拡大を目的として、M&Aを積極的に推進しています。例えば、2023年2月、GE HealthCareは、心臓画像診断を支援するAIソフトウェアに特化したCaption Healthの買収意向を表明しました。Caption Healthが開発した技術は、超音波検査の簡素化と迅速化を目的とし、より幅広い医療従事者が基本的な心エコー検査を実施できるようにします。

米国FDAや欧州EMAなどの規制当局は、臨床試験において潜在的な心血管リスクに対応するため、徹底した心臓安全評価を要求しています。これらの規制は、製薬会社やバイオ医薬品企業が高度な心臓モニタリング技術と堅牢なデータ管理システムを統合することを迫っています。心臓安全への注目は、専門サービスの需要を増加させ、規制遵守を確保するためのモニタリングソリューションのイノベーションを促進しています。これらの規制は、高度な安全対策の採用を強調し、医薬品や医療機器の開発において患者様の福祉を最優先することで、市場成長を促進する重要な役割を果たしています。

グローバル市場の地域展開は、疾患の有病率、医療インフラ、規制環境に影響されています。北米とヨーロッパでは、心血管疾患の発生率が高く、医療システムが高度であることから、市場が大幅に成長しています。米国では、国立心臓・肺・血液研究所(NHLBI)が心血管の健康向上を目的とした研究に資金を提供しています。一方、欧州連合のHorizon Europeプログラムは、心血管疾患の管理を含む医療イノベーションを支援しています。これらの政府支援のイニシアチブは、医療インフラの改善と疾患管理への投資を通じて、心臓の安全性の向上を促進し、市場拡大の機会を創出しています。

サービスインサイト

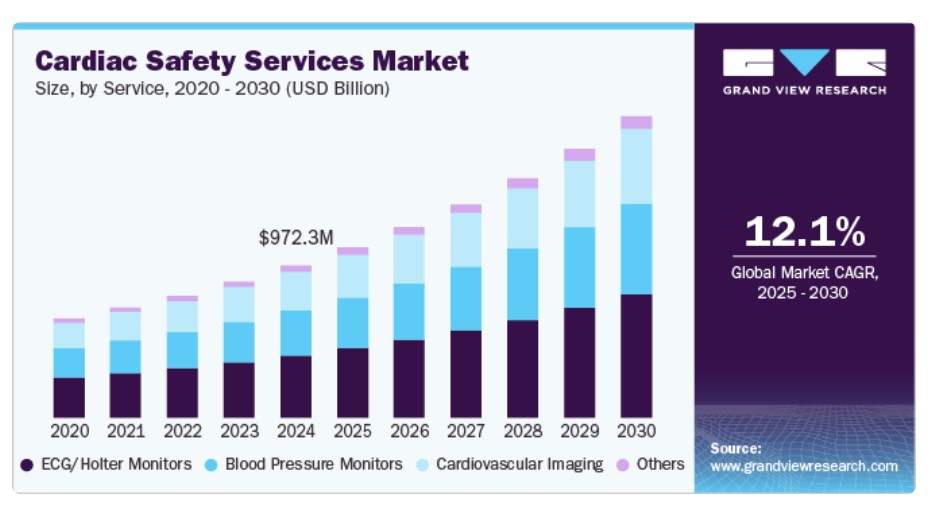

サービス別では、ECG/ホルターモニターセグメントが2024年に41.0%の最大の売上高シェアを占め、市場をリードしています。心電図(ECG)とホルターモニターは、不整脈、虚血発作、その他の心臓血管疾患のリアルタイム検出を可能にする連続的な心臓モニタリングに不可欠です。その広範な採用は、正確なデータ収集に不可欠な詳細で連続的な心拍数データを提供できる有効性に主に起因しています。

センサーの精度向上、バッテリー寿命の延長、ワイヤレスデータ伝送の統合により、その利便性と魅力が大幅に向上しています。

ウェアラブルECGモニターのような、継続的で非侵襲的なモニタリングを提供するイノベーションは、利便性と精度の高さから人気を集めています。例えば、2023年10月、Dozeeは、血圧、心電図リズム、酸素飽和度、心拍数、体温、呼吸数などのバイタルサインを継続的に追跡するワイヤレスウェアラブルセンサーを搭載した先進的な携帯型モニタリングシステム『Dozee Pro Ex』を発売しました。このシステムは、バイタルパラメータの傾向を分析し、臨床状態の悪化の可能性を早期に検知して即時アラートを発信するAI駆動型早期警告メカニズムを組み込んでいます。

血圧モニターセグメントは、予測期間中に12.5%の年平均成長率(CAGR)で成長すると予測されています。この成長は、心血管疾患の主要なリスク要因である高血圧の有病率増加に起因しています。世界保健機関(WHO)は、30~79歳の成人約12.8億人が高血圧と推定しており、血圧モニター市場に大きな機会が存在することを示しています。血圧モニターは、心臓の健康状態を総合的にモニタリングおよび評価する幅広い心臓安全サービスに統合されるケースが増加しており、その採用がさらに拡大しています。

タイプ別洞察

タイプ別では、統合型セグメントが2024年に63.0%の最大の売上高シェアを占め、市場をリードしています。この優位性は、主に、精度、効率、患者利便性を向上させた包括的で多機能な心臓モニタリングソリューションの需要増加に起因しています。心電図(ECG)、血圧測定、画像診断などの診断技術を単一プラットフォームに統合する統合システムは、包括的な心臓評価を提供し、ワークフローを効率化できる点でますます好まれています。クラウドベースのデータ管理、リアルタイム分析、電子健康記録(EHR)の相互運用性などのイノベーションは、統合ソリューションの魅力をさらに高めています。これらの進歩により、医療従事者は患者データをより効率的にアクセス・分析でき、より適切な臨床判断が可能になります。

スタンドアロンセグメントは、予測期間中に最も高い年平均成長率(CAGR)12.6%で成長すると予測されています。臨床試験中の心血管健康のモニタリングと評価に特化したスタンドアロン心臓安全サービスは、その専門性から注目されています。これらのサービスは、新薬や医療機器の安全性評価、特定の心血管リスクの対応、包括的な安全性評価の確保に不可欠です。臨床試験が複雑化し、精密な心臓安全評価の必要性が高まる中、スタンドアロンサービスへの需要が増加しています。高度な心電図システムやリアルタイムデータ分析などのスタンドアロン心臓モニタリング技術革新は、これらのサービスの機能と精度を向上させています。これらの技術革新は、より良いモニタリング、心臓問題の早期検出、信頼性の高いデータ収集を可能にし、製薬企業や臨床研究者にとってスタンドアロンサービスがより魅力的になっています。

エンドユーザー動向

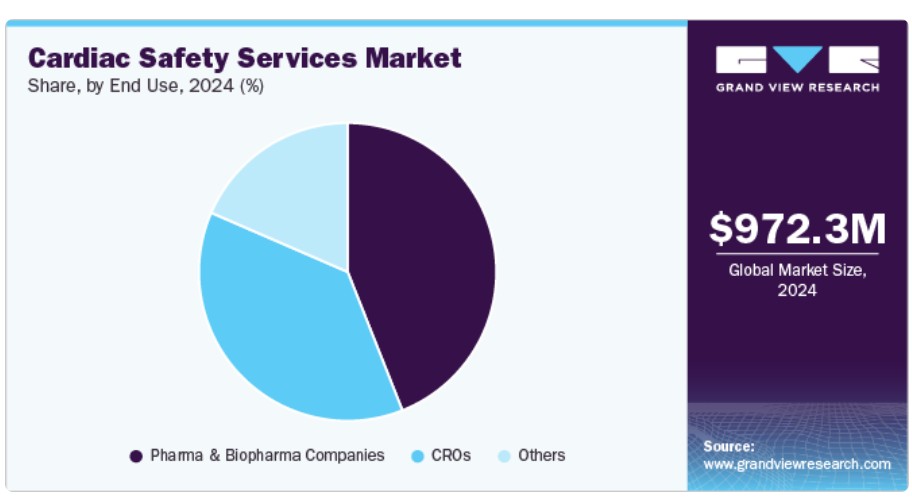

最終用途別では、2024年に44.0%の最大の売上高シェアを占めた製薬・バイオ医薬品セグメントが市場をリードしました。この支配的な地位は、主に同セクターが心臓血管疾患の薬物療法の開発と臨床試験に深く関与しており、厳格な心臓安全性評価が不可欠であるためです。個人に合わせた医療アプローチでは、患者個人のプロファイルに合った治療を設計するために詳細な心臓モニタリングが必要であり、これにより専門的な心臓安全性サービスの需要がさらに高まっています。さらに、リアルタイムデータ解析や高度な心臓画像診断などの技術革新は、心臓安全性評価の能力を向上させ、製薬会社とバイオ医薬品企業にとって不可欠なものとしています。

その他のセグメント(病院、医療提供者、診断検査施設など)は、予測期間中に最も高い年平均成長率(CAGR)13.6%で成長すると予測されています。この成長は、心血管疾患の有病率の増加と高度な患者管理の必要性によって牽引されています。病院と医療提供者は、複雑な心血管疾患を正確に管理するため、高度な心臓安全性サービスを increasingly 採用しています。個人化医療への重点強化と、患者個々のプロファイルに基づく治療の最適化は、心臓安全性サービスの需要をさらに後押ししています。

地域別動向

北米は、2024年に63.6%の最大の売上高シェアを占め、世界的に心臓安全サービス市場を支配しています。これは、いくつかの主要要因によるものです。大きな要因の一つは、心血管疾患(CVD)の有病率の高さで、アメリカ心臓協会は、米国で8,260万人が1つ以上のCVDに罹患していると推定しています。この高い発症率は、高度な心臓モニタリングと安全サービスに対する大きな需要を生み出しています。さらに、米国は高度な医療インフラと医療技術への多額の投資を享受しています。国立心臓・肺・血液研究所(NHLBI)が資金提供する研究プログラムなどの政府の取り組みが、心臓安全サービスの需要を後押ししています。これらの要因が相まって、北米の市場成長見通しを強化しています。

米国心臓安全サービス市場動向

米国の心臓安全サービス市場は、高度な医療インフラ、心血管疾患の高い発症率、医療研究と技術への大規模な投資により特徴付けられています。アメリカ心臓協会は、心臓病が米国における死亡原因の首位を占めていると指摘し、包括的な心臓安全ソリューションの必要性を強調しています。同協会は、肥満や不健康な生活習慣により、2050年までに米国成人の61.0%以上が心血管疾患を患うと予測しています。FDAの厳格な規制基準は、心臓血管診断の安全性と有効性をさらに確保し、イノベーションと市場拡大を促進しています。さらに、疾病管理予防センター(CDC)が推進する心臓病の予防と管理強化を目的とした連邦政府のイニシアチブは、米国心臓安全サービス業界のダイナミックな成長に大きく貢献しています。

欧州心臓安全サービス市場動向

欧州の心臓安全サービス市場は、CVDの高有病率と高度な医療技術により、著しい成長を遂げています。心臓血管疾患による高い死亡率は、欧州における心臓安全サービスへの需要を後押ししています。世界保健機関(WHO)が2024年5月に発表した記事によると、心臓血管疾患(CVD)は欧州地域における早期死亡と障害の主な原因であり、年間死亡者の42.5%以上を占めています。イギリス心臓安全サービス市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。心臓血管疾患の高発症率と医療技術の進歩が、イギリスの市場成長を大幅に後押ししています。2024年1月にGuardian News & Media Limitedが発表した記事によると、イギリスの心臓血管疾患による早期死亡率は2022年に10万人あたり80人に増加しました。これは2011年の83人/10万人から大幅な増加を示しています。ドイツの心臓安全サービス市場は、心血管疾患の高有病率、医療イノベーションへの強い重視、およびAFibの発生率増加により、活況を呈しています。欧州心臓病学会(ESC)の2024年2月の報告によると、AFibは200万人を影響し、その発生率が増加しています。欧州心臓病学会(ESC)によると、2024年2月時点で、ドイツではAFibに罹患した人がおり、特に高齢者において増加傾向にある重大な健康問題となっています。この一般的な不整脈は、医療管理に大きな課題をもたらし、効果的な治療法の需要が高まっています。フランス心臓安全サービス市場は、予測期間中に成長すると見込まれています。フランスにおける不整脈の発生率上昇が市場を後押しすると予想されています。PrecordiorのCardioSignalが2023年12月に発表した記事によると、フランスでは100万人を超える人が心房細動(AFib)に罹患しており、重大な健康問題となっています。この一般的な不整脈は心臓の正常なリズムを妨げ、脳卒中や心不全などの合併症のリスクを高めます。AFib の有病率の増加は、フランスの心臓安全サービス業界において、多様な患者群に対して効果的に疾患を管理するための最先端の診断技術と革新的な治療ソリューションの緊急な需要を浮き彫りにしています。アジア太平洋地域の心臓安全サービス市場動向

アジア太平洋地域の心臓安全サービス市場は、心血管疾患の有病率の増加と医療投資の拡大により、急速に拡大しています。世界保健機関(WHO)の報告によると、心血管疾患(CVD)は中国やインドを含む多くのアジア太平洋諸国で主要な死亡原因となっており、高度な心臓モニタリングサービスへの強い需要を生み出しています。インド政府の「がん、糖尿病、心血管疾患、脳卒中の予防と管理に関する国家プログラム」や中国の「健康中国2030」イニシアチブなどの政府施策も、心血管健康の重視と高度な医療技術や臨床試験へのアクセス拡大を通じて市場成長を支援しています。

中国の心臓安全サービス市場は、予測期間中に成長すると予想されています。中国における心血管疾患の負担の増加と、CVD症例に対する政府の取り組みが市場の成長を後押ししています。2023年12月にNCBIで発表された記事によると、中国は心血管疾患(CVD)の有病率が非常に高く、2022年には約3億3,000万人が影響を受けています。この大規模な患者基盤は、効率的なモニタリングシステムの緊急性を浮き彫りにしています。CVDの発生率が継続的に増加する中、中国における高度で信頼性の高いモニタリングデバイスの需要は、大規模な人口の心血管疾患管理と治療成果の向上ニーズを背景に、増加すると予想されています。

日本の心臓安全サービス市場は、予測期間中に成長すると予想されています。高齢人口におけるCVDの増加と政府の取り組みが市場成長を後押ししています。日本は、世界でも最も高齢化が進む国の一つにランクインしています。世界経済フォーラムの2023年9月の報告によると、日本の65歳以上の人口は全体の約3分の1を占め、約3,623万人となっています。日本は百寿者の数が非常に多く、世界最長寿の国としての地位を確立しています。イタリア(第2位)を大幅に上回る65歳以上の割合が特徴です。年齢とともに心臓疾患のリスクが高まるため、この人口動態の傾向は日本の心臓安全サービス市場を牽引する重要な要因となっています。これにより、心臓リズム障害を効果的に管理するための高度な診断・治療ソリューションの需要が急増しています。

インドの心臓安全サービス市場は、心血管疾患の有病率の増加と医療インフラへの大規模な投資を背景に、急速な成長を遂げています。2024年2月に経済紙『Economic Times』に掲載された記事によると、研究結果はインドが重要な心血管疾患(CVD)の負担に直面しており、年齢調整CVD死亡率が10万人あたり272人であることを示しています。この率は、世界平均の10万人あたり235人を上回っており、インドにおけるCVDの有病率が高いことを示しています。この高い負担は、全国で増加する心臓血管の健康に関する課題に対応するため、高度なモニタリングと管理ソリューションの緊急性を強調しています。

ラテンアメリカ心臓安全サービス市場動向

ラテンアメリカにおける心臓安全サービス市場は、心血管疾患の有病率の増加と医療インフラの改善により拡大しています。心血管疾患は、この地域における重要な健康問題であり、パナアメリカン保健機関は、その公衆衛生への影響を強調しています。この地域では、医療提供者が高度な診断・モニタリング技術への投資を拡大するに伴い、心臓安全サービス市場が成長しています。

ブラジル心臓安全サービス市場は、医療費の増加と、心臓ケアインフラの強化を目的とした政府の取り組みにより牽引されています。例えば、2023年9月、ブラジル政府は、さまざまな組織と連携して、心血管疾患(CVD)患者のケアと治療成果の向上を目的とした取り組みを導入しました。マウントサイナイは、ブラジル臨床研究所と提携し、CVDの研究と医療教育の進歩を促進しています。これらの取り組みは、ブラジル全土で医療水準の向上、イノベーションの推進、CVD管理の専門知識の向上に向けた統一された取り組みを強調しています。

中東・アフリカ心臓安全サービス市場動向

中東・アフリカの心臓安全サービス市場は、心血管疾患の有病率の上昇と医療インフラへの投資により、大幅に拡大しています。心血管疾患は、生活習慣の変化と都市化により、この地域でますます増加しています。

サウジアラビアの心臓安全サービス市場は、心血管疾患の有病率の高さと医療インフラへの大規模な投資により、急速な成長を遂げています。BMC Cardiovascular Diseasesが2024年3月に発表した記事によると、サウジアラビアでは、心臓病を含む心血管疾患(CVD)が15歳以上の個人の1.6%に影響を及ぼしています。この数値は、同国の人口における心血管疾患の有病率に関する重要な健康上の懸念を浮き彫りにしています。この有病率は、地域におけるCVDの管理と対応のための効果的な介入策と戦略の継続的な必要性を示しており、心臓安全サービス業界の成長を後押ししています。

主要な心臓安全サービス企業動向

市場は、複数の企業が支配しており、これら企業が市場シェアの大部分を占めています。これらの主要企業は、広範な研究開発努力を通じて確立され、革新的なサービスの導入を実現してきました。また、戦略的な提携、合併、買収を通じてサービスポートフォリオを拡大しています。

主要な心臓安全サービス企業:

以下は、心臓安全サービス市場における主要企業です。これらの企業は、合計で最大の市場シェアを占め、業界の動向をリードしています。

- Medpace

- IQVIA

- PPD Inc.,

- Charles River Laboratories

- Wuxi AppTec

- Eurofins Scientific

- Celerion

- Nova Research Laboratories

- Laboratory Corporation of America Holdings

- Koninklije Philips N.V.

- ICON Plc.

- SGS S.A.

- Clario

- Certara

- Richmond Pharmacology

- Biotrial

最近の動向

- 2024年5月、Vivalinkは、ホルターモニタリングおよびモバイル心臓テレメトリー(MCT)向けの最先端のテクノロジーソリューションを発売しました。この革新的なソリューションは、遠隔患者モニタリング(RPM)テクノロジーと高度な不整脈検出アルゴリズムを組み合わせています。

- 2024年3月、サムスン発祥のデジタルヘルスケア企業であるウェルリシスは、アートエラ・ソリューションズと提携し、米国で遠隔心電図モニタリングサービスを導入しました。このサービスは、FDA承認のS-Patch ExLデバイスを採用し、単一のコイン型電池で最大14日間の連続モニタリングを可能にします。この提携により、ウェルリシスの拡張ホルターとモバイル心臓テレメトリー(MCT)ソリューションのポートフォリオが強化されます。

- 2023年11月、ウェルリシスは米国の主要な心電図サービスプロバイダーと供給契約を締結し、テキサス州での『S-Patch』の初期展開を開始し、アリゾナ州とルイジアナ州への拡大を計画しています。

グローバル心臓安全サービス市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、サービス、タイプ、エンドユーザー、地域に基づいて、グローバル心臓安全サービス市場レポートをセグメント化しています。

- サービス見通し(収益、百万米ドル、2018年~2030年)

- ECG/ホルターモニター

- ECGパッチ

- ホルターモニター

- 血圧モニター

- アナロイド血圧モニター

- デジタル血圧モニター

- 携帯型血圧モニター

- 心臓血管画像診断

- CT

- MRI

- 超音波

- 核医学

- その他

- ECG/ホルターモニター

- タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- 統合型

- スタンドアロン型

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 製薬・バイオ医薬品企業

- CRO

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. サービス

1.2.2. タイプ

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル 1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. サービス見通し

2.2.2. タイプ

2.2.3. 最終用途

2.2.4. 地域別見通し

2.3. 競争動向

第3章 心臓安全サービス市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. 技術的進歩

3.2.1.3. 医療成果の向上を目的とした政府の取り組み

3.2.2. 市場制約分析

3.2.2.1. 高コスト

3.2.2.2. 規制上の課題

3.3. 心臓安全サービス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 心臓安全サービス市場:サービス推定とトレンド分析

4.1. グローバル心臓安全サービス市場:サービスダッシュボード

4.2. グローバル心臓安全サービス市場:サービス動向分析

4.3. グローバル心臓安全サービス市場:サービス別、売上高

4.4. ECG/ホルターモニター

4.4.1. ECG/ホルターモニター市場の見積もりおよび予測(2018年から2030年)(百万ドル)

4.4.1.1. ECGパッチ

4.4.1.1.1. ECGパッチ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

4.4.1.2. ホルターモニター

4.4.1.3. ホルターモニター市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

4.5. 血圧モニター

4.5.1. 血圧モニター市場規模と予測(2018年から2030年)(百万米ドル)

4.5.1.1. アネロイド式血圧モニター

4.5.1.1.1. アネロイド式血圧モニター市場規模と予測(2018年から2030年)(百万米ドル)

4.5.1.2. デジタル血圧モニター

4.5.1.2.1. デジタル血圧計の市場規模と予測(2018年から2030年)(百万ドル)

4.5.1.3. 携帯型血圧計

4.5.1.3.1. 携帯型血圧計の市場規模と予測(2018年から2030年)(百万ドル)

4.6. 心血管画像診断

4.6.1. 心血管画像診断市場規模と予測(2018年から2030年)(百万ドル)

4.6.1.1. CT

4.6.1.1.1. CT市場規模と予測(2018年から2030年)(百万ドル)

4.6.1.2. MRI

4.6.1.2.1. MRI市場規模と予測(2018年から2030年)(百万ドル)

4.6.1.3. 超音波

4.6.1.3.1. 超音波市場規模と予測(2018年から2030年)(百万ドル)

4.6.1.4. 核医学

4.6.1.4.1. 核医学市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

4.7. その他

4.7.1. その他市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第5章 心臓安全サービス市場:タイプ別見積もりおよびトレンド分析

5.1. グローバル心臓安全サービス市場:タイプ別ダッシュボード

5.2. グローバル心臓安全サービス市場:タイプ別動向分析

5.3. グローバル心臓安全サービス市場予測:タイプ別、売上高(百万米ドル)

5.4. 統合

5.4.1. 統合市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.5. 独立型

5.5.1. 独立型市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第6章 心臓安全サービス市場:最終用途別見積もりおよびトレンド分析

6.1. グローバル心臓安全サービス市場:最終用途ダッシュボード

6.2. グローバル心臓安全サービス市場:最終用途動向分析

6.3. グローバル心臓安全サービス市場規模予測(最終用途別、売上高(百万ドル))

6.4. 製薬・バイオ医薬品企業

6.4.1. 製薬・バイオ医薬品企業市場規模予測(2018年から2030年)(百万ドル)

6.5. CRO

6.5.1. CRO市場推定値と予測(2018年から2030年)(百万ドル)

6.6. その他

6.6.1. その他市場推定値と予測(2018年から2030年)(百万ドル)

第7章 心臓安全サービス市場:地域別推定値とトレンド分析(治療法、種類、エンドユーザー別)

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見通しと予測(2018年から2030年)(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見通しと予測(2018年から2030年)(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見通しと予測(2018年から2030年)(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見通しと予測(2018年から2030年)(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見通しと予測(2018年から2030年)(百万米ドル)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測 2018年から2030年(百万米ドル)

第8章 競争環境

8.1. 企業/競争の分類

8.2. ベンダーの動向

8.2.1. 主要な販売代理店およびチャネルパートナーのリスト

8.2.2. 主要企業の市場シェア分析、2023年

8.2.3. Medpace

8.2.3.1. 企業概要

8.2.3.2. 財務実績

8.2.3.3. サービスベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. IQVIA

8.2.4.1. 企業概要

8.2.4.2. 財務実績

8.2.4.3. サービスベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. PPD Inc.

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. サービスベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. Charles River Laboratories

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. サービスベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. Wuxi AppTec

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. サービスベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. Eurofins Scientific

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. サービスベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. Celerion

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. サービスベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Nova Research Laboratories

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. サービスベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. サービスベンチマーク

8.2.11.4. 戦略的イニシアチブ

8.2.12. Koninklije Philips N.V.

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. サービスベンチマーク

8.2.12.4. 戦略的イニシアチブ

8.2.13. ICON Plc.

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. サービスベンチマーク

8.2.13.4. 戦略的イニシアチブ

8.2.14. SGS S.A.

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. サービスベンチマーク

8.2.14.4. 戦略的イニシアチブ

8.2.15. Clario

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. サービスベンチマーク

8.2.15.4. 戦略的イニシアチブ

8.2.16. Certara

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. サービスベンチマーク

8.2.16.4. 戦略的イニシアチブ

表一覧

表1. 略語一覧

表2. 北米心臓安全サービス市場、地域別、2018年~2030年(百万ドル)

表3. 北米心臓安全サービス市場、サービス別、2018年~2030年(百万ドル)

表4. 北米心臓安全サービス市場、タイプ別、2018年~2030年(百万ドル)

表5. 北米心臓安全サービス市場、最終用途別、2018年~2030年(百万ドル)

表6. 米国心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表7. 米国心臓安全サービス市場、タイプ別、2018年~2030年(百万米ドル)

表8. 米国心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表9. カナダ心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表10. カナダ心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表11. カナダ心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表12. メキシコ心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表13. メキシコ心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表14. メキシコ心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表15. 欧州心臓安全サービス市場、地域別、2018年~2030年(百万米ドル)

表16. 欧州心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表17. 欧州心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表18. 欧州心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表19. ドイツ心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表20. ドイツ心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表21. ドイツ心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表22. イギリス心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表23. イギリス心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表24. イギリス心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表25. フランス心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表26. フランス心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表27. フランス心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表28. イタリア心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表29. イタリア心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表30. イタリアの心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表31. スペインの心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表32. スペインの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表33. スペインの心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表34. デンマークの心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表35. デンマークの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表36. デンマークの心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表37. スウェーデンの心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表38. スウェーデンの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表39. スウェーデン心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表40. ノルウェー心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表41. ノルウェー心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表42. ノルウェーの心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域の心臓安全サービス市場、地域別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域の心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表45. アジア太平洋地域心臓安全サービス市場、タイプ別、2018年~2030年(百万米ドル)

表46. アジア太平洋地域心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表47. 中国心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表48. 中国の心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表49. 中国の心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表50. 日本の心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表51. 日本の心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表52. 日本の心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表53. インドの心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表54. インドの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表55. インドの心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表56. 韓国の心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表57. 韓国心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表58. 韓国心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表59. オーストラリア心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表60. オーストラリアの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表61. オーストラリアの心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表62. タイの心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表63. タイの心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表64. タイの心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表65. ラテンアメリカの心臓安全サービス市場、地域別、2018年~2030年(百万米ドル)

表66. ラテンアメリカ心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表67. ラテンアメリカ心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表68. ラテンアメリカ心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表69. ブラジル心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表70. ブラジル心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表71. ブラジル心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表72. アルゼンチン心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表73. アルゼンチン心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表74. アルゼンチン心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表75. MEA心臓安全サービス市場、地域別、2018年~2030年(百万米ドル)

表76. MEA心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表77. MEA心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表78. MEA心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表79. 南アフリカ心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表80. 南アフリカ心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表81. 南アフリカ心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表82. サウジアラビア心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表83. サウジアラビア心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表84. サウジアラビアの心臓安全サービス市場、最終用途別、2018年~2030年(百万米ドル)

表85. アラブ首長国連邦の心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表86. アラブ首長国連邦の心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表87. アラブ首長国連邦(UAE)心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

表88. クウェート心臓安全サービス市場、サービス別、2018年~2030年(百万米ドル)

表89. クウェート心臓安全サービス市場、種類別、2018年~2030年(百万米ドル)

表90. クウェート心臓安全サービス市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推計と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 心臓安全サービス市場:市場見通し

図14 心臓安全サービス市場における競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 心臓安全サービス市場ドライバーの影響

図18 心臓安全サービス市場制約要因の影響

図19 心臓安全サービス市場戦略的イニシアチブ分析

図20 心臓安全サービス市場:サービス動向分析

図21 心臓安全サービス市場:サービス見通しと主要なポイント

図22 ECG/ホルターモニター市場の見積もりおよび予測、2018年~2030年

図23 血圧モニター市場の見積もりおよび予測、2018年~2030年

図24 心臓血管画像診断市場の見積もりおよび予測、2018年~2030年

図25 その他の市場推定値と予測、2018年~2030年

図26 心臓安全サービス市場:タイプ別動向分析

図27 心臓安全サービス市場:タイプ別見通しと主要なポイント

図28 統合市場推定値と予測、2018年~2030年

図29 単独市場の見積もりおよび予測、2018年~2030年

図30 心臓安全サービス市場:最終用途別動向分析

図31 心臓安全サービス市場:最終用途別見通しと主要ポイント

図32 製薬・バイオ医薬品企業市場の見積もりおよび予測、2018年~2030年

図33 CRO市場推定値と予測、2018年~2030年

図34 その他の市場推定値と予測、2018年~2030年

図35 グローバル心臓安全サービス市場:地域別動向分析

図36 グローバル心臓安全サービス市場:地域別見通しと主要ポイント

図37 グローバル心臓安全サービス市場シェアと主要企業

図38 北米、国別

図39 北米市場推定値と予測、2018年~2030年(百万ドル)

図40 米国主要国動向

図41 米国市場推定値と予測、2018年~2030年(百万ドル)

図42 カナダ主要国動向

図43 カナダ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図44 メキシコ主要国の動向

図45 メキシコ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 欧州市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図47 英国主要国の動向

図48 イギリス市場の見積もりと予測、2018年~2030年(百万米ドル)

図49 ドイツの主要国動向

図50 ドイツ市場の見積もりと予測、2018年~2030年(百万米ドル)

図51 フランスの主要国動向

図52 フランス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 イタリアの主要国の動向

図54 イタリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 スペインの主要国の動向

図56 スペイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 デンマークの主要国動向

図58 デンマークの市場推定値と予測、2018年~2030年(百万米ドル)

図59 スウェーデンの主要国動向

図60 スウェーデンの市場推定値と予測、2018年~2030年(百万米ドル)

図61 ノルウェーの主要国動向

図62 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 中国の主要国の動向

図65 中国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図66 日本の主要国動向

図67 日本の市場推定値と予測、2018年~2030年(百万ドル)

図68 インドの主要国動向

図69 インドの市場推定値と予測、2018年~2030年(百万ドル)

図70 タイの主要国動向

図71 タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図72 韓国主要国動向

図73 韓国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 オーストラリア主要国動向

図75 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図77 ブラジル主要国の動向

図78 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図79 アルゼンチンの主要国動向

図80 アルゼンチンの市場推定値と予測、2018年~2030年(百万米ドル)

図81 中東およびアフリカの市場推定値と予測、2018年~2030年(百万米ドル)

図82 南アフリカ主要国動向

図83 南アフリカ市場推定値と予測、2018年~2030年(百万米ドル)

図84 サウジアラビア主要国動向

図85 サウジアラビア市場推定値と予測、2018年~2030年(百万米ドル)

図86 アラブ首長国連邦主要国動向

図87 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年(百万米ドル)

図88 クウェート主要国動向

図89 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図90 主要市場プレイヤーの市場シェア – 心臓安全サービス市場

| ※参考情報 心臓安全サービスとは、心臓に関連する健康リスクを管理し、心臓の健康を促進するためのサービスを指します。これらのサービスは、特に心臓病や不整脈、高血圧、心疾患のリスクを抱える人々にとって重要です。心臓安全サービスには、さまざまな種類があり、医療機関や専門のデジタルプラットフォームで提供されています。 まず、心臓安全サービスの種類としては、心電図(ECG)モニタリング、ストレステスト、血圧測定、心臓リハビリテーションプログラムなどがあります。心電図モニタリングは、心臓の電気的活動をリアルタイムで記録するもので、異常があるかどうかを判定するために使用されます。ストレステストは、運動中やストレス下での心臓の状態を評価する方法であり、特に運動負荷試験が一般的です。 心臓リハビリテーションプログラムは、心臓病からの回復を目的とした運動療法や栄養指導、心理サポートを含む包括的なプログラムで、患者の再発予防や生活の質を向上させることを目指しています。さらに、リモートモニタリングサービスが普及しており、自宅でも心臓の健康を管理することが可能になりました。ウェアラブルデバイスを使った心拍数や心電図の記録がその一例です。 心臓安全サービスの用途は多岐にわたります。基本的な健康管理として、定期的なチェックアップやスクリーニングが行われます。また、心疾患やリスク因子を持つ患者に対しては、病気の早期発見や治療効果のモニタリングが実施されます。これにより、患者は日常生活においても安心感を得ることができます。 さらに、心臓安全サービスは、医療機関においてだけでなく、企業や団体でも健康管理プログラムとして導入されています。職場における健康診断やストレス管理、フィットネスプログラムを通じて、従業員の心臓の健康を促進し、医療費の軽減や生産性の向上にもつながっています。このような取り組みは、企業にとって重要な投資とされています。 技術の進化により、心臓安全サービスはますます効果的かつ便利になっています。この分野における関連技術としては、人工知能(AI)やビッグデータ解析、クラウドコンピューティングなどがあります。AIは、心電図データやモニタリングデータを分析し、異常を早期に発見するための支援を行います。また、ビッグデータを活用することで、膨大な量のデータから疾病の傾向やリスク因子の分析が可能となり、予防医療の実現に寄与しています。 クラウドコンピューティングは、医療データを安全に保管し、必要な情報を医療従事者や患者がいつでもどこでもアクセスできる環境を提供します。これにより、医療従事者はリアルタイムで患者の健康状態を把握し、適切な対応を迅速に行うことができます。 今後、心臓安全サービスはますます多様化し、個々のニーズに応じたパーソナライズド医療が進展することが期待されています。また、予防的なアプローチが重視されることで、より多くの人々が心臓の健康を守ることが可能になるでしょう。心臓病は世界中で主要な死因の一つであるため、心臓安全サービスは公衆衛生の観点からも重要な役割を果たしています。 このように、心臓安全サービスは、技術の進化や社会のニーズに応じて進化し続けています。これからも、多くの人々がその恩恵を受け、心臓の健康を維持するための重要な手段となるでしょう。心臓に関するリスクを早期に発見し、適切に管理することで、より健康な生活を送ることができるのです。 |