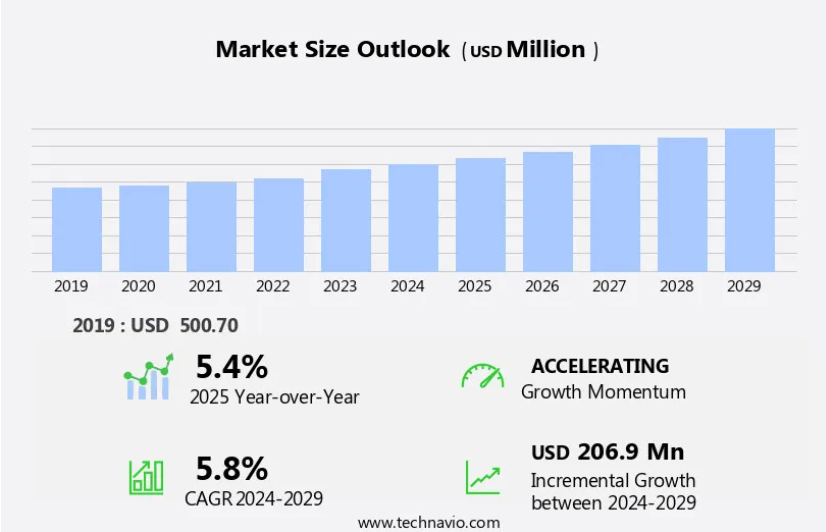

予測期間中の心臓修復システムの市場規模はどのくらいになるでしょうか?

- この市場には、心室機能障害および心調律管理に対処することを目的とした、デジタルヘルスソリューション、医療技術の進歩、および規制当局の承認が含まれます。価値に基づくケアと長期的な患者アウトカムを優先する臨床ガイドラインおよび臨床研究の進化に伴い、デバイスの改訂やアップグレードは一般的になっています。しかし、デバイスの故障やリコールは課題となり、患者の安全と倫理的配慮を確保するためのデータ分析と報告が必要となります。経カテーテル手技やデバイス移植などの精密医療および低侵襲手術技術が、市場のイノベーションを推進しています。これらのシステムは、冠動脈バイパス、僧帽弁修復、凍結アブレーション、心内膜切除など、幅広い心臓疾患に対応しており、医療業界に欠かせないものとなっています。

- 心臓機能の回復と患者の満足度は成功の重要な指標であり、エビデンスに基づく医療とデータ収集は、臨床成果の最適化に重要な役割を果たしています。医療機器に関する規制は、患者の安全性の向上と医療機器の合併症の最小化に重点を置いて、市場動向を引き続き左右しています。新興技術を含む技術革新により、心臓修復システムの分野はさらに変化していくことが予想されます。

心臓修復システム業界はどのように分類されていますか?

心臓修復システム業界の調査報告書は、地域別のセグメント分析を含む包括的なデータを提供し、2025年から2029年までの期間における「USD百万」単位の予測と推計、および2019年から2023年までの歴史的データを以下のセグメントごとに掲載しています。

- エンドユーザー

- 病院

- ASC

- その他

- 製品

- 僧帽弁修復システム

- 左心室修復システム

- 用途

- 心不全

- 外科的心室修復

- 経皮的心室修復

- 心不整脈

- その他

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他の地域 (ROW)

- 北米

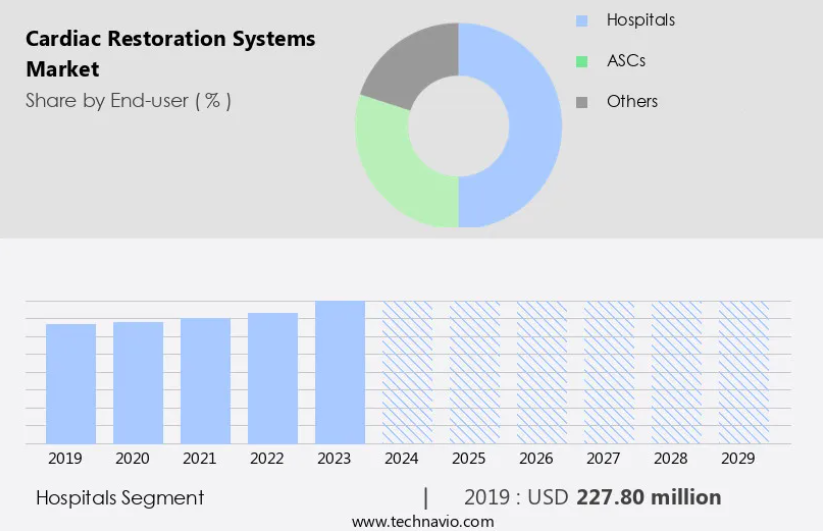

エンドユーザー別洞察

病院セグメントは、予測期間中に大幅な成長が見込まれています。病院は、専門医療施設として、心血管疾患(CVD)などの複雑な症状を持つ患者に高度な心臓治療を提供する上で極めて重要な役割を果たしています。病院には、多専門分野を網羅する医療機関や政府機関があり、入院患者と外来患者の両方にサービスを提供しています。病院の循環器科には、循環器専門医、心臓外科医が在籍し、植込み型除細動器(ICD)、心臓再同期療法(CRT-D)装置、ペースメーカーなどの高度な心臓デバイスが備わっています。病院は、メーカーやサプライヤーとの競争入札を通じて、これらの心臓修復システムをまとめて調達し、費用対効果の高いソリューションを確保しています。心臓外科医は、機械学習アルゴリズムと電気生理学的研究を活用して、ICD 療法を最適化し、デバイスの有効性を向上させています。病院は、大規模かつ多様な患者層に不可欠な医療サービスを提供しているため、これらのシステムの主な消費者です。

これらのニーズに対応するため、生体吸収性リードおよびワイヤレス技術が発展しています。高度な心臓修復システムの採用を支援するため、償還モデルも進化しています。心臓電気生理学は、心房細動や心室頻拍などの心調律障害の診断と治療に焦点を当てています。生活の質は重要な考慮事項であり、デバイスの安全性と患者教育に重点が置かれています。臨床試験と規制当局の承認は、新しい心臓修復システムを市場に投入するための重要なステップです。

病院セグメントは 2019 年に2 億 2,780 万米ドルと評価され、予測期間中は徐々に増加しました。薬剤開発および投与システムが ICD に統合され、治療薬を心臓に直接投与することが可能になりました。プライマリケア医は循環器科と協力して患者のケアを管理し、在宅モニタリングおよび遠隔モニタリングにより、患者の継続的なモニタリングが可能になりました。カテーテルアブレーションなどの低侵襲手技が普及し、開胸手術の必要性が減少しています。幹細胞治療や遺伝子治療は、個別化医療の可能性を秘めた新しい研究分野です。人工知能とデータ分析は、心臓治療を変革し、デバイスのプログラミング、患者のコンプライアンス、予測分析を改善しています。医療費は大きな問題であり、デバイスの長寿命化と小型化のニーズが高まっています。 米国の病院や外来手術センターは、さまざまな外科的再建アプローチを通じて効果的な心臓治療を提供するために、心臓修復システムに依存しています。

地域別分析

北米は、予測期間中の世界市場の成長に41%貢献すると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

北米心臓修復システム市場は、この地域の先進的な医療インフラ、広範な保険適用範囲、および熟練した専門家の大規模な人材プールにより、著しい成長を遂げています。この分野の企業は研究開発に多額の投資を行っており、機械学習対応デバイス、リードレスペースメーカー、在宅モニタリングシステムなどの技術的に高度な製品の採用につながっています。これらの革新は、カテーテルアブレーションや電気生理学的検査など、侵襲性の低い手技に対応しており、患者の生活の質とデバイスの安全性を向上させています。心臓外科医とプライマリケア医が連携して、ICD 療法および心臓再同期療法を最適化し、デバイスの有効性と患者のコンプライアンスを確保しています。この地域の確立された医療インフラ、熟練した医療専門家、および広範な医療保険制度が、主な推進要因となっています。さらに、市場企業の研究開発費の増加、先進技術の採用、および低侵襲治療の利用可能性も、市場の拡大に貢献しています。

病院や循環器科では、デバイスの管理を強化し、患者の治療成果を向上させるため、遠隔モニタリングや予測分析の利用が拡大しています。薬物送達システム、医薬品開発、遺伝子治療の進歩は、新しい治療法の可能性を開き、生体適合性材料や小型化デバイスは、デバイスの長寿命化と患者の安全を確保しています。人工知能とデータ分析の統合により、個別化医療と費用対効果の高い償還モデルが可能になります。医療費は依然として重要な要因であり、ワイヤレス技術とデバイスのプログラミングは、コスト削減とアクセスの向上に重要な役割を果たしています。また、この市場では再生医療や臨床試験も登場しており、新しい治療法や治療法の道が開かれています。米国は、メディケアやメディケイドなどの組織による広範な保険適用により、北米市場における主な収益源となっています。

米国では、メディケア・メディケイドサービスセンター(CMS)が広範な保険適用範囲を提供しており、北米市場における主要な収益源となっています。高齢化、心不全、心室頻拍、その他の心血管疾患の発生率の増加も、市場の成長をさらに後押ししています。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

心臓修復システム市場の採用拡大につながる推進要因は何ですか?

- 医療費の増加が、この市場の主な推進要因となっています。カテーテルアブレーション、幹細胞治療、CRT-D デバイスなどの技術を含む心臓修復システムは、医療費の増加に伴い、医療業界で注目されています。医療研究および技術への投資の増加に伴い、高周波アブレーション、遺伝子治療、遠隔モニタリングなどの高度な治療法が利用しやすくなっています。これらの革新は、デバイスの有効性を高めるだけでなく、患者ケアの改善にもつながっています。循環器科を含む医療施設は、生体適合性が高く、高度な心臓修復システムの調達に予算を割り当てる傾向が強まっています。この傾向は、優れた患者ケアを提供し、最新の技術進歩に対応する必要性によって推進されています。

- これらの先進的なシステムが利用可能になることで、患者は心臓治療をより受けやすくなり、タイムリーな治療と健康状態の改善が確保されます。さらに、心臓修復システムにデバイスプログラミングおよびモニタリング技術が統合されることで、医療従事者は治療計画を最適化し、患者の経過を綿密にモニタリングすることが可能になります。医療費の増加が続く中、これらの先進的なシステムへの投資は、頻繁な入院の必要性を減らし、患者ケア全体を改善することで、長期的なコスト削減につながります。

心臓修復システム市場を形作る業界動向とは?

- 組織工学アプローチは、僧帽弁修復システムの開発にますます活用されており、心臓血管技術の分野における重要な市場動向となっています。この革新的なアプローチでは、生きた細胞を使用して機能的な心臓弁を成長させるため、従来の機械弁や動物組織弁に比べ、拒絶反応のリスク低減や耐久性の向上などのメリットが期待されます。僧帽弁修復システムは従来、機械的または人工材料に依存してきましたが、これらは出血のリスク、弁の変性、石灰化、生涯にわたる抗凝固薬の投与が必要となるなどの制限があります。これらのシステムは機能的な需要の変化に適応できず、機能的な僧帽弁と比較して耐久性が低下します。

- 小児患者は、これらの制限により弁関連合併症のリスクが高まります。これらの課題に対応するため、組織工学技術が僧帽弁修復システムへの応用が検討されています。体外および体内でのアプローチを用いて、再生可能で自己修復機能を有するシステムの開発が進められており、生涯にわたる耐久性の優位性が期待されています。これらの技術的進歩は、心不全患者、特に心室性頻拍や心臓電気生理学障害のリスクを有する患者の生活の質向上に大きな可能性を秘めています。さらに、心臓再同期療法や植込み型除細動器に人工知能や個別化医療のアプローチが統合されることで、これらの治療の効果と効率がさらに向上することが期待されています。

心臓修復システム市場は、その成長過程でどのような課題に直面しているのでしょうか?

- 心臓修復業界の拡大は、既存のシステムに代わる効果的な代替手段が限られていることに大きく影響されています。 この市場は、心臓修復および置換装置、経皮的バルーン僧帽弁形成術、弁口切開術、ビタミン D 製剤など、さまざまな代替製品との競争に直面しています。心臓修復および置換装置は、弁狭窄や逆流などの心臓弁膜症に対する治療法を提供し、コレカルシフェロールなどのビタミン D3 製剤は、損傷した心血管上皮細胞の修復を助けます。アスピリンなどの抗凝固剤も、血栓の形成を防ぐことで市場に課題をもたらしています。経皮的バルーン僧帽弁形成術は、バルーン付きのカテーテルを挿入して弁を拡張し、血流を改善する非外科的処置であり、心臓修復システムの代替手段として機能します。

- これらの代替手段、臨床試験、償還モデルは、市場の動向に大きな影響を与えています。心臓修復システムの有効な導入と管理には、患者のコンプライアンス、デバイスの安全性、データ分析が重要な役割を果たします。予測分析や小型化デバイスも市場の重要な側面であり、再生医療は将来的な進歩が期待される分野として浮上しています。治療成果を成功させるためには、患者教育と心房細動などの疾患に関する理解が不可欠です。

独占的な顧客基盤

心臓修復システム市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、心臓修復システム市場レポートには、企業が市場成長分析戦略を評価および策定するのに役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、心臓修復システム市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

アボット・ラボラトリーズ– Mitraclip 技術を用いた経カテーテル僧帽弁修復(TMVR)など、高度な心臓修復システムに特化した企業。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Abbott Laboratories

- AFFLUENT MEDICAL SA

- Ancora Heart Inc.

- Artivion Inc.

- Baxter Regional Medical Center

- BioVentrix Inc.

- Boston Scientific Corp.

- Edwards Lifesciences Corp.

- GE Healthcare Technologies Inc.

- Halma Plc

- Lepu Medical Technology Beijing Co. Ltd.

- LivaNova PLC

- Medtronic Plc

- NeoChord Inc.

- OMRON Corp.

- Syntach AB

- TECHNOGYM S.p.A

- Xeltis AG

顧客が、より広範なビジネス環境や主要企業の強みと弱みを理解できるよう、企業に関する定性的および定量的分析を実施しています。データは、純粋型、カテゴリー重視型、業界重視型、多角化型に分類するために定性的に分析され、支配的、主導的、強力、暫定的、弱体と分類するために定量的に分析されます。

心臓修復システム市場における最近の動向とニュース

- 2024年2月、大手医療技術企業であるメドトロニックは、Evolut PRO+経カテーテル大動脈弁置換(TAVR)システムの発売を発表しました。この新しいデバイスは、Evolut TAVRプラットフォームの成功を基盤に、送達および移植能力の向上を実現しています(メドトロニックのプレスリリース、2024年)。

- 2025年5月、この市場の2大企業であるアボット・ラボラトリーズとエドワーズ・ライフサイエンスは、経カテーテル大動脈弁置換および弁修復療法の開発と商品化に関する提携契約を締結しました。この戦略的提携は、両社の製品ポートフォリオの拡大と、低侵襲心臓手術の需要拡大に対応することを目的としています(アボット・ラボラトリーズのプレスリリース、2025年)。

- 2024年9月、医療技術の大手企業であるシーメンス・ヘルスケアは、新しいMAGNETOM Free.Max 1.5T MRIシステムについて、FDAの承認を取得しました。この高度な画像診断技術により、心臓をリアルタイムで高解像度で可視化することが可能になり、心臓疾患のより正確な診断と治療計画立案が容易になります(シーメンス・ヘルスケアのプレスリリース、2024年)。

- 2025年1月、Boston Scientific Corporation は、グローバルな専門医薬品企業である BTG plc の買収を完了しました。この買収により、Boston Scientific のインターベンショナル・カーディオロジーのポートフォリオが大幅に拡大し、構造的心疾患の治療のためのさまざまな革新的な治療法を提供することが可能になりました(Boston Scientific Corporation プレスリリース、2025年)。

リサーチアナリストの概要

この市場は、技術の進歩と、さまざまな心臓疾患に対処する効果的なソリューションの需要の高まりを背景に、引き続き発展を続けています。これらのシステムは、埋め込み型デバイスや薬剤投与システムから、低侵襲治療や再生医療に至るまで、幅広い用途に及んでいます。患者の最適な治療結果を確保するには、デバイスの安全性とデータ分析が最優先事項です。人工知能と機械学習アルゴリズムの統合により、予測分析が可能になり、早期介入とデバイス管理の改善が容易になります。患者のコンプライアンスも重要な要素であり、在宅モニタリングや遠隔患者教育が重要な役割を果たしています。リードレスペースメーカーや生体吸収性リードなどの小型化デバイスは、患者の快適性を高め、合併症を軽減します。心臓修復システムのグローバル市場は、心臓修復および置換デバイス、経皮的バルーン僧帽弁形成術、ビタミンD 製剤など、さまざまな代替製品との競争に直面しています。

遺伝子療法や幹細胞療法を含む新規療法の臨床試験は、心臓医療の変革に期待されています。心臓外科医と電気生理学者は、心房細動や心室性頻脈などの疾患に対するデバイスプログラミングの最適化とアブレーション手技の実施のため、一次医療医と緊密に協力しています。償還モデルは価値に基づく医療と患者生活の質に焦点を当てて進化を続けています。生体適合性材料と無線技術は、デバイスの耐久性と使いやすさに貢献しています。

心臓修復および置換デバイスは、欠陥のある心臓弁を修復または置換することにより、弁狭窄や弁逆流などの心臓弁膜症に対するソリューションを提供しています。コレカルシフェロールなどのビタミン D3 製剤は、損傷した心血管上皮細胞の修復を助け、アスピリンなどの抗凝固剤は血栓の予防に役立ちます。市場の継続的な活況は、心臓疾患の複雑さに対処し、患者ケアの向上に取り組む業界の取り組みを反映しています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 製品別市場セグメントに関する図表

概要 – 用途別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

世界市場に関するチャート:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界心臓修復システム市場

過去の市場規模 – 世界の心臓修復システム市場に関するデータ表 2019年~2023年(百万ドル

5.2 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.3 製品セグメント分析 2019年~2023年

過去の市場規模 – 製品セグメント 2019年~2023年(百万ドル

5.4 用途別分析 2019年~2023年

過去の市場規模 – 用途セグメント 2019年~2023年(百万ドル

5.5 地域別分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル

6 定性分析

6.1 グローバル心臓修復システム市場における AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関するチャート – 5つの力 2024年および2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関するチャート – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関するチャート

エンドユーザー別比較に関するデータ表

8.3 病院 – 市場規模および予測 2024-2029

病院に関するチャート – 市場規模および予測 2024-2029(百万ドル

病院に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

病院に関するチャート – 2024年から2029年の前年比成長率(%)

病院に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 ASC – 市場規模と予測 2024年から2029年

ASCに関するチャート – 市場規模と予測 2024年から2029年(百万ドル)

ASC に関するデータ表 – 市場規模および予測 2024-2029 年(百万ドル

ASC に関するチャート – 2024-2029 年の前年比成長率(%)

ASC に関するデータ表 – 2024-2029 年の前年比成長率(%)

8.5 その他 – 市場規模および予測 2024-2029 年

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル

エンドユーザー別の市場機会に関するデータ表(百万ドル

9 製品別の市場区分

9.1 市場セグメント

製品に関するチャート – 市場シェア 2024-2029(%)

製品に関するデータ表 – 市場シェア 2024-2029(%)

9.2 製品別比較

製品別比較に関するチャート

製品別比較に関するデータ表

9.3 僧帽弁修復システム – 市場規模および予測 2024-2029

僧帽弁修復システムに関するチャート – 市場規模および予測 2024-2029(百万ドル

僧帽弁修復システムに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

2024-2029 年の僧帽弁修復システム – 前年比成長率 (%) のグラフ

2024-2029 年の僧帽弁修復システム – 前年比成長率 (%) のデータ表

9.4 左心室修復システム – 2024-2029 年の市場規模と予測

左心室修復システムに関するチャート – 市場規模および予測 2024-2029(百万ドル

左心室修復システムに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

左心室修復システムに関するチャート – 2024-2029年の前年比成長率(%)

左心室修復システムに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 製品別市場機会

製品別市場機会(百万ドル

製品別市場機会に関するデータ表(百万ドル

10 用途別市場区分

10.1 市場区分

用途別市場シェア(2024年から2029年、%)

用途別データ表 – 市場シェア 2024-2029 (%)

10.2 用途別比較

用途別比較のグラフ

用途別比較のデータ表

10.3 心不全 – 市場規模および予測 2024-2029

心不全の市場規模および予測 2024-2029(百万ドル)のグラフ

心不全に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

心不全に関するチャート – 前年比成長率 2024-2029(%)

心不全に関するデータ表 – 前年比成長率 2024-2029(%)

10.4 外科的心室修復 – 市場規模および予測 2024-2029

外科的心室修復 – 市場規模と予測 2024-2029 年(百万ドル)のグラフ

外科的心室修復 – 市場規模と予測 2024-2029 年(百万ドル)のデータ表

外科的心室修復 – 2024-2029 年の前年比成長率(%)のグラフ

外科的心室修復に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 経皮的心室修復 – 市場規模と予測 2024年から2029年

経皮的心室修復に関するチャート – 市場規模と予測 2024年から2029年(百万ドル

経皮的心室修復に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

経皮的心室修復に関するチャート – 2024-2029年の前年比成長率(%)

経皮的心室修復に関するデータ表 – 2024-2029年の前年比成長率(%)

10.6 心不整脈 – 市場規模と予測 2024-2029

心不整脈に関するチャート – 市場規模と予測 2024-2029(百万ドル

心不整脈に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

心不整脈に関するチャート – 2024年から2029年の前年比成長率(%)

心不整脈に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 市場規模と予測 2024年から2029年

その他に関するチャート – 市場規模と予測 2024年から2029年(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029 年(百万ドル

その他に関するチャート – 2024-2029 年の前年比成長率(%)

その他に関するデータ表 – 2024-2029 年の前年比成長率(%)

10.8 用途別市場機会

用途別市場機会(百万ドル

用途別市場機会に関するデータ表(百万ドル

11 顧客層

11.1 顧客層の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

12.2 地理的比較

地理的比較のグラフ

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029(百万ドル)に関するチャート

北米 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

北米 – 前年比成長率 2024-2029(%)に関するチャート

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.4 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパのチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパのデータ表 – 2024年から2029年の前年比成長率(%)

12.5 アジア – 2024年から2029年の市場規模と予測

アジアのチャート – 2024年から2029年の市場規模と予測(百万ドル)

アジアのデータ表 – 市場規模と予測 2024-2029(百万ドル

アジアのチャート – 2024-2029年の前年比成長率(%)

アジアのデータ表 – 2024-2029年の前年比成長率(%)

12.6 その他の地域(ROW) – 市場規模と予測 2024-2029

世界(ROW)の市場規模と予測 2024-2029 年(百万ドル)のグラフ

世界(ROW)の市場規模と予測 2024-2029 年(百万ドル)のデータ表

世界(ROW)の前年比成長率 2024-2029 年(%)のグラフ

その他の地域(ROW)に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.7 米国 – 2024年から2029年の市場規模と予測

米国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

米国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

米国に関するチャート – 2024年から2029年の前年比成長率(%)

米国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 中国 – 2024年から2029年の市場規模および予測

中国に関するチャート – 2024年から2029年の市場規模および予測(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 2024-2029 年の前年比成長率(%)

中国に関するデータ表 – 2024-2029 年の前年比成長率(%)

12.9 ドイツ – 市場規模および予測 2024-2029

ドイツに関するチャート – 市場規模および予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ドイツに関するチャート – 年間成長率 2024-2029(%)

ドイツに関するデータ表 – 年間成長率 2024-2029(%)

12.10 カナダ – 市場規模と予測 2024-2029

カナダに関するチャート – 市場規模と予測 2024-2029(百万ドル

カナダに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

カナダに関するチャート – 2024-2029年の前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 英国 – 2024年から2029年の市場規模と予測

英国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

英国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

英国に関するチャート – 2024年から2029年の前年比成長率(%)

英国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.13 フランス – 市場規模および予測 2024-2029

フランスに関するチャート – 市場規模および予測 2024-2029(百万ドル

フランスに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

フランスに関するチャート – 前年比成長率 2024-2029(%)

フランスに関するデータ表 – 前年比成長率 2024-2029(%)

12.14 イタリア – 市場規模と予測 2024-2029

イタリアに関するチャート – 市場規模と予測 2024-2029(百万ドル

イタリアに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

イタリアに関するチャート – 年間成長率 2024-2029(%)

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 インド – 市場規模と予測 2024-2029

インドに関するチャート – 市場規模と予測 2024-2029(百万ドル

インドに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

インドに関するチャート – 2024年から2029年の前年比成長率(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

韓国に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

韓国に関するチャート – 2024-2029年の前年比成長率(%)

韓国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.17 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入要素の重要度と差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競合分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

15.4 アボット・ラボラトリーズ

アボット・ラボラトリーズ – 概要

アボット・ラボラトリーズ – 事業セグメント

アボット・ラボラトリーズ – 主なニュース

アボット・ラボラトリーズ – 主な製品

アボット・ラボラトリーズ – セグメント別重点分野

SWOT

15.5 AFFLUENT MEDICAL SA

AFFLUENT MEDICAL SA – 概要

AFFLUENT MEDICAL SA – 製品/サービス

AFFLUENT MEDICAL SA – 主な製品

SWOT

15.6 Ancora Heart Inc.

アンコラ・ハート社 – 概要

アンコラ・ハート社 – 製品/サービス

アンコラ・ハート社 – 主な製品

SWOT

15.7 アートヴィオン社

アートヴィオン社 – 概要

アートヴィオン社 – 事業セグメント

アートヴィオン社 – 主な製品

アートヴィオン社 – セグメントの重点分野

SWOT

15.8 バイオベントリックス社

バイオベントリックス社 – 概要

BioVentrix Inc. – 製品/サービス

BioVentrix Inc. – 主要製品

SWOT

15.9 Boston Scientific Corp.

Boston Scientific Corp. – 概要

Boston Scientific Corp. – 事業部門

Boston Scientific Corp. – 主要ニュース

Boston Scientific Corp. – 主要製品

Boston Scientific Corp. – 事業部門の重点分野

SWOT

15.10 Edwards Lifesciences Corp.

Edwards Lifesciences Corp. – 概要

エドワーズライフサイエンス社 – 事業セグメント

エドワーズライフサイエンス社 – 主なニュース

エドワーズライフサイエンス社 – 主な製品

エドワーズライフサイエンス社 – セグメントの重点分野

SWOT

15.11 GE ヘルスケア・テクノロジーズ社

GE ヘルスケア・テクノロジーズ社 – 概要

GE ヘルスケア・テクノロジーズ社 – 事業セグメント

GE ヘルスケア・テクノロジーズ社 – 主なニュース

GE ヘルスケア・テクノロジーズ社 – 主な製品

GE ヘルスケア・テクノロジーズ社 – セグメントの重点分野

SWOT

15.12 レプ・メディカル・テクノロジー・北京社レプ・メディカル・テクノロジー・北京社 – 概要

レプ・メディカル・テクノロジー・北京社 – 製品/サービスレプ・メディカル・テクノロジー・北京社 – 主な製品

レプ・メディカル・テクノロジー・北京社 – 主なサービス

レプ・メディカル・テクノロジー・北京社 – セグメントの重点分野 SWOT

15.13 リバノバ社

リバノバ社 – 概要

リバノバ社 – 事業セグメント

リバノバ・プラチナム・リミテッド – 事業部門

リバノバ・プラチナム・リミテッド – 主要ニュース

リバノバ・プラチナム・リミテッド – 主要製品・サービス

リバノバ・プラチナム・リミテッド – 事業部門の重点分野

SWOT

15.14 メドトロニック・プラチナム

メドトロニック・プラチナム – 概要

メドトロニック・プラチナム – 事業部門

メドトロニック・プラチナム – 主要ニュース

メドトロニック・プラチナム – 主要製品・サービス

メドトロニック・プラチナム – 事業部門の重点分野

SWOT

15.15 ネオコード・インク

ネオコード・インク – 概要

ネオコード・インク – 製品/サービス

ネオコード・インク – 主要な製品/サービス

SWOT

15.16 オムロン株式会社

オムロン株式会社 – 概要

オムロン株式会社 – 事業部門

オムロン株式会社 – 主要なニュース

オムロン株式会社 – 主要な製品/サービス

オムロン株式会社 – 事業部門の重点分野

SWOT

15.17 Syntach AB

Syntach AB – 概要

Syntach AB – 製品/サービス

Syntach AB – 主要な製品・サービス

SWOT

15.18 Xeltis AG

Xeltis AG – 概要

Xeltis AG – 製品/サービス

Xeltis AG – 主要な製品・サービス

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドルの通貨換算レート

米ドルの通貨換算レート

16.4 調査方法

調査方法

16.5 データ調達

情報源

16.6 データ検証

データ検証

16.7 市場規模測定に使用した検証手法

市場規模測定に使用した検証手法

16.8 データ統合

データ統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 心臓修復システムとは、心臓の損傷や疾患を治療し、心臓の機能を改善または回復するための医療技術やデバイスを指します。心臓に異常があったり、病気が進行している場合には、これらのシステムが重要な役割を果たします。心臓修復システムは、心筋梗塞、心不全、弁膜症、先天性心疾患など様々な心疾患の治療に用いられます。 心臓修復システムは大きく分けていくつかの種類があります。まず一つ目は、心臓ペースメーカーです。これは、心臓の拍動を調整するための小型デバイスで、異常なリズムを修正します。心臓が自然に拍動しない場合や、脈拍が遅すぎる場合などに使用されます。 次に、植込み型除細動器(ICD)があります。これは、致死的不整脈を防ぐために心臓に埋め込まれるデバイスで、心拍数が危険なレベルに達した時に、自動的に電気ショックを与えて心臓を正常なリズムに戻します。特に、心筋梗塞や心不全の患者に多く使用されています。 さらに、心臓バイパス手術や心臓弁置換手術も心臓修復システムの一環として考えられます。これらの手術は、実際に手術を行うことで心臓の機能を回復させる方法です。バイパス手術では、血流を改善するためにブロックされた動脈を迂回する新しい血管を作ります。一方、弁置換手術では、損傷した弁を人工弁に置き換え、心臓の血流をスムーズにします。 また、最近では心筋再生テクノロジーが注目されています。これは、心筋の再生を促進するために幹細胞や遺伝子治療を活用する技術です。心臓細胞を直接再生させたり、心筋を修復することで、従来の治療法に比べてより根本的な解決を目指します。一部の研究では、心筋の組織工学を利用した新しい治療法も開発されています。 心臓修復システムの用途は多岐にわたります。主に心不全患者や心筋梗塞の治療、心臓の構造的な異常への治療が行われています。これにより、患者の生活の質を向上させることが可能となります。たとえば、心臓ペースメーカーやICDを使用することで、不整脈のリスクが低減し、患者はより安心して日常生活を送ることができます。手術や再生医療技術の適用により、重度の症状を抱える患者であっても、心機能が改善され、活動的な生活へと戻ることができるケースが増えています。 関連技術としては、心臓の画像診断技術やモニタリングシステムがあります。心臓病の早期発見や治療効果の評価を行うための重要な手段です。心エコーやCTスキャン、MRIなどの高解像度の画像診断技術により、医師は心臓の状態を正確に把握し、適切な治療法を選択することができます。また、ウェアラブルデバイスやリモートモニタリング技術の発展により、患者の心拍数や血圧をリアルタイムで確認し、異常を早期に検知することが可能になっています。 心臓修復システムの研究開発は、日々進化しています。新しい材料の開発や先端医療技術の導入により、これまで治療が困難だった疾患に対する効果的なアプローチが期待されています。未来においては、より高精度で個別化された治療法が提供されるようになり、心疾患による死亡率をさらに減少させることが目指されているのです。心臓修復システムは、今後も心臓病治療の中心的な役割を果たし続けることでしょう。 |