主要市場動向とインサイト

- アジア太平洋地域は2024年に39.5%という最大の収益シェアを占め、建築断熱材市場を牽引しました。

- 中国の建築断熱材市場は、大規模な都市開発、高層建築の建設、産業拡大により著しい成長を遂げています。

- 素材別では、EPSセグメントが予測期間中に6.8%という最も高いCAGRで成長すると見込まれています。

- 製品別では、硬質発泡ボード断熱材セグメントが予測期間中に6.4%という最も高いCAGRで成長すると見込まれています。

市場規模と予測

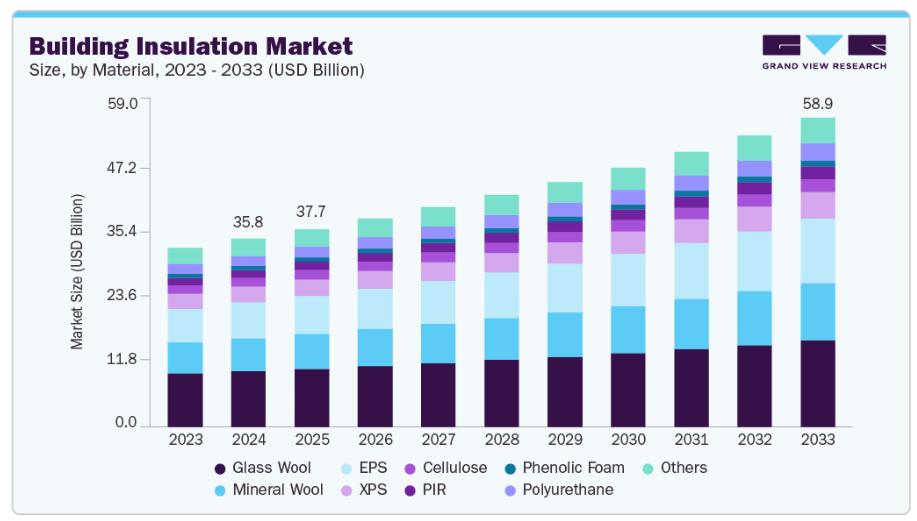

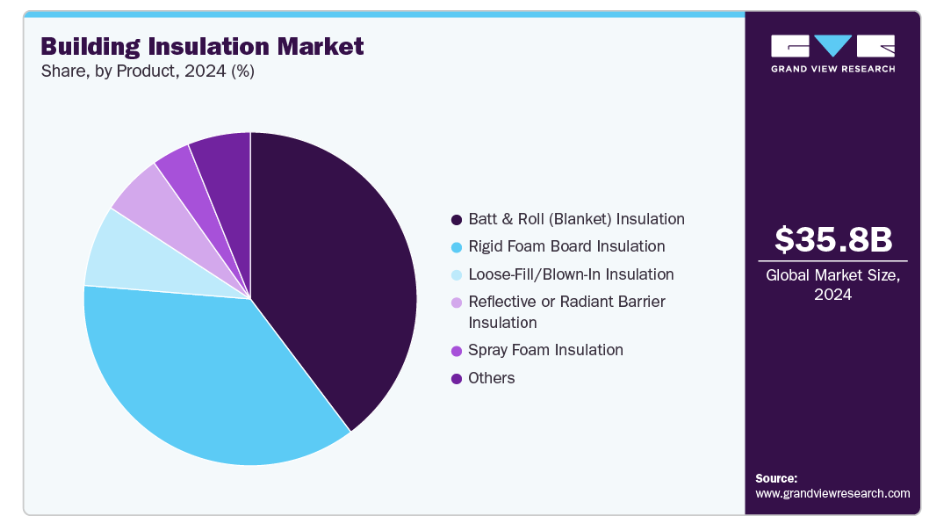

- 2024年市場規模:358億4,000万米ドル

- 2033年予測市場規模:589億1,000万米ドル

- CAGR(2025-2033年):5.7%

- アジア太平洋地域:2024年における最大市場

エネルギー効率の高い建築物への関心の高まりにより、開発業者は断熱性能の向上と運用コストの削減を推進しております。都市部の人口増加と住宅プロジェクトの急速な拡大が、製品の消費をさらに促進しております。消費者と開発業者は、室内快適性、空気質、長期的な光熱費削減への意識が高まっており、市場の採用を強化しております。グリーンビルディング認証やベンチマークシステムも、基準に適合した断熱材の普及を促進しております。既存建築物の改修・改修工事が応用機会を拡大しています。

主要な推進要因の一つは、熱伝達を低減し温度調節を改善する省エネルギーへの世界的関心です。厳格な建築基準により、関係者は高性能断熱フォーム、ボード、鉱物ウール製品への移行を迫られています。気候変動への懸念が、低炭素建築技術とエコフレンドリー断熱材の導入を加速させています。燃料・電力価格の上昇により、不動産所有者はエネルギー消費の最小化を模索しています。産業成長と物流センターの拡大により、温度管理構造物への需要が生じています。製造手段の技術的向上により、材料の耐久性と音響性能が改善されています。

メーカー各社は、真空断熱パネル、エアロゲルボード、ナノテクノロジーベースの材料など、性能向上と厚み削減を両立する先進製品を開発中です。セルロース、農業繊維、天然鉱物を原料とするバイオベースかつリサイクル可能な断熱材への明確な傾向が見られます。デジタルモデリングや建築性能シミュレーションツールにより、プロジェクト計画段階での断熱材選定が最適化されています。温度を動的に制御可能なスマート断熱ソリューションも注目を集めています。安全規制対応のため、耐火性・耐湿性材料への強い関心が市場で確認されています。自動化と精密製造への継続的な投資がコスト効率を向上させています。戦略的な研究開発投資により、新築・改修両セグメント向けの新たな製品カテゴリーが創出されています。

市場の集中度と特性

本市場には、複数の大規模多国籍メーカーに加え、地域の建設需要に応える多数の地域サプライヤーが存在します。主要企業は通常、広範な流通ネットワーク、先進的な断熱技術プラットフォーム、戦略的に配置された生産施設を運営しています。中小規模企業は価格競争力、地域での入手可能性、請負業者との関係性で競争しています。高いブランド認知度、認証要件、コンプライアンス基準が大手企業に競争優位性をもたらしています。しかしながら、新興市場における強力な成長機会により、新規参入企業も勢いを増しています。製品の差別化は、エネルギー性能、施工の容易さ、耐久性、環境性能に基づいて行われることが多くあります。全体として、産業は中程度の統合が進みつつも競争が激化している状況です。

従来型断熱材が依然として主流である一方、相変化材料、スマートコーティング剤、反射製品、先進的なセメント系層などの代替品が登場しています。これらの代替品は、より薄いプロファイルや強化された断熱性能を提供する場合がありますが、多くの場合、価格が高くなります。特定の気候条件下では、優れた建築設計により従来の断熱材の必要性が低減される場合があります。代替品の採用は、地域の建築基準や投資回収率の期待値にも依存します。新規代替品は商業開発の初期段階にあり、全ての市場で広く入手可能な状態ではありません。気候帯による性能のばらつきも急速な置換を制限しています。したがって、代替品による脅威は依然として中程度です。

材料インサイト

グラスウールセグメントは、家庭用・商業・産業建設プロジェクトでの広範な使用により、2024年に29.7%の最大の収益シェアを占めました。優れた断熱性・遮音性、不燃性、手頃な価格により、世界市場で最も好まれる断熱材の一つとなっています。さらに、グラスウールは施工が容易で、様々な建築構造に対応可能、かつ広く入手可能です。新築・改修プロジェクト双方におけるエネルギー効率と室内快適性への関心の高まりが、需要を支え続けています。メーカー各社も生産能力の拡大やエコフレンドリーな製品の導入を進めており、セグメントの主導的地位をさらに強化しています。

EPSセグメントは、外壁断熱システム、屋根材、基礎用途での採用拡大により、予測期間中に6.8%という最も高いCAGRで成長すると見込まれています。EPSは優れた断熱効率、軽量構造、コスト効率性を備えており、大規模な住宅・商業開発に適しています。省エネ建築外皮やグリーン建設イニシアチブでの使用拡大が需要を押し上げています。さらに、耐火性や湿気制御性を強化した改良型EPS配合技術の発展により、最終用途の可能性が広がっています。新興市場における急速な都市化も、今後数年間の消費拡大を牽引する見込みです。

製品インサイト

2024年時点で、断熱材シート(ブランケット)セグメントが39.7%の最大の収益シェアを占めました。これは家庭用建設、特に壁、屋根裏、床において最も一般的に使用されるソリューションであり続けているためです。その簡便な施工性、手頃な価格、小売・流通ネットワークを通じた容易な入手可能性が、建設業者や住宅所有者に人気をもたらしています。このセグメントは、新規住宅開発だけでなく、改修・改修工事における強い需要の恩恵を受けています。グラスウールおよびミネラルウールブランケット製品の広範な使用も、安定した売上を支えています。消費者の室内快適性向上と省エネへの関心の高まりが、このセグメントの主導的地位をさらに強化しています。

硬質発泡ボード断熱材セグメントは、屋根、壁、基礎を含む省エネルギー建築外皮での使用増加により、予測期間中に6.4%という最も高いCAGRで成長すると予想されます。これらのボードは高い断熱性能(R値)、優れた防湿性、構造的安定性を備えており、厳しい熱性能基準に適しています。耐久性と長期的な断熱性能が重要な商業・産業建築分野での需要が特に堅調です。外部断熱仕上げシステム(EIFS)やポリイソ、押出発泡ポリスチレンなどの先進材料の採用増加も成長を支えています。建築物の効率性向上を求める規制圧力が続くことで、市場拡大が加速する見込みです。

地域別動向

アジア太平洋地域の建築断熱材市場は、中国、インド、東南アジア、日本における大規模な建設活動により、2024年に39.5%という最大の収益シェアを占め、世界市場を牽引しました。急速な都市化と大規模なインフラ開発が断熱材需要を継続的に押し上げています。各国政府は、新築建物の断熱性能向上とエネルギー消費削減を目的として、建築基準の改訂を進めています。中産階級の所得水準の上昇に伴い、断熱性の高い住宅や商業施設への需要が高まっています。地域の製造業者は生産施設の拡張や技術アップグレードへの投資を進めています。日本や韓国などの先進国では改修プログラムが勢いを増しています。今後数年間、同地域は主要な需要拠点であり続けると予想されます。

中国建築断熱材市場の動向

中国における建築断熱材市場は、大規模な都市開発、高層建築の建設、産業拡大により著しい成長を遂げております。政府はグリーンビルディング基準を推進し、公共・民間プロジェクトにおける適合水準の向上を図っております。省エネルギー建築の義務化により、壁、床、屋根システムへの断熱材導入が増加しております。大規模かつ成熟した製造クラスターは、コスト優位性と迅速なサプライチェーン対応を実現しております。既存家庭用ブロックの改修が重要な需要ドライバーとなりつつあります。生活水準の急速な向上により、断熱性能に優れた住宅への消費者嗜好が高まっています。中国は今後も世界最大級の断熱材市場の一つであり続ける見込みです。

北米建築断熱材市場の動向

北米では、州や自治体レベルでのエネルギー基準の強力な規制執行が利点となっています。既存建築ストックの改修が断熱材需要の大部分を占めています。室内快適性、湿度制御、騒音低減に対する消費者の期待が材料選択に影響を与えています。建設業者は長期性能向上のため高効率建築外皮に注力しています。産業・倉庫セクターの拡大が製品の継続的採用を促進。企業の持続可能性への取り組みが大手開発業者に環境配慮型資材の使用を促しています。技術開発の進展により製品競争力は全体的に向上を続けています。

米国は連邦・州レベルで詳細な建築エネルギー要件が定められ、最も規制の厳しい断熱材市場の一つです。住宅改修は、インセンティブ付き改修プログラムとエネルギー価格の上昇により加速しています。建設業界は、商業・家庭用・産業プロジェクトへの堅調な投資の恩恵を受けています。毎月の光熱費削減に関する消費者の意識が、高級断熱材の採用を支えています。複数のメーカーが、リサイクル可能、低VOC、防火性能に優れた製品に注力しています。より厳格なグリーン認証枠組みも調達決定を導いています。米国は政策主導による着実な成長を維持すると予想されます。

ヨーロッパ建築断熱材市場の動向

ヨーロッパは成熟市場であり、長年にわたり確立された断熱基準と持続可能な建築物への強い重視が特徴です。古い住宅や公共施設の継続的な改修が主要な市場推進要因です。EUの気候変動対策は、エネルギー削減のための大規模な建築物改修を促進しています。製造能力は高度に発達しており、主要企業は複数のヨーロッパ諸国に本社を置いています。静かで快適、かつエネルギー効率の高い居住空間を求める消費者の嗜好が使用を牽引しています。長期的な物流・インフラ拡張が産業需要を支えています。イノベーションはヨーロッパにおける重要な成長要因であり続けています。

ドイツ建築断熱材市場は、新築・改修建築における断熱材採用に強く影響する同国の厳格なエネルギー効率基準により成長を遂げています。持続可能性、熱損失削減、騒音制御に関する公共の意識は依然として高い水準にあります。政府のインセンティブは、特に古い住宅地区において、低排出材料と建築改修を支援しています。ドイツのメーカーは研究開発と品質エンジニアリングに多額の投資を行っております。産業建設の成長と物流施設の拡張が需要に寄与しております。厳格な適合基準が技術的に高度なソリューションの導入を促進しております。ドイツは引き続きヨーロッパで最も規制が厳しく、高性能な断熱材市場の一つであります。

中南米の建築断熱材市場の動向

中南米の建築断熱材市場は、ブラジル、メキシコ、チリなどの国々における建設活動の増加に牽引され、緩やかな成長を示しております。特に暑さが厳しい地域において、室内快適性への意識が高まっていることが断熱材の採用を促進しています。産業・物流セクターの発展も追加的な需要創出につながっています。政府の建築基準は進化を続けており、材料の標準化と採用率の向上に寄与しています。特定の製品カテゴリーでは輸入への依存が残るものの、現地の製造能力は向上しています。市場の成長は経済サイクルや都市開発計画とも密接に関連しています。開発業者が省エネルギー建築を優先する傾向が強まるにつれ、採用は拡大しています。

中東・アフリカ地域における建築断熱材市場の動向

中東・アフリカ市場は、室内温度管理の改善を必要とする厳しい気候条件の影響を受けています。住宅コミュニティ、商業施設、工業地帯の急速な開発が、断熱材需要の持続を支えています。各国政府は、国際的な持続可能性基準に沿った建築基準を導入しています。電気料金の上昇により、不動産所有者は冷房負荷を低減する資材への移行を迫られています。都市化と、観光・交通・物流拠点への投資が、市場の潜在力をさらに高めています。高層ビルでは、先進的で耐火性のある製品の採用が増加しています。この地域は、地域の建設サイクルに依存して持続的ではあるものの不均一な成長が見込まれています。

主要建築断熱材企業の概要

市場で活動する主要企業には、ハンツマン・インターナショナルLLCとオーウェンズ・コーニングが含まれます。

- ハンツマン・インターナショナルLLCは、建設、自動車、航空宇宙、消費財などの産業で使用される高性能材料や特殊化学品の製造で知られるグローバル化学メーカーです。同社は、エネルギー効率と耐久性から断熱用途で広く使用されるポリウレタンシステムの強力なポートフォリオを有しております。ハンツマンは世界中に製造・研究開発施設を展開し、イノベーション、持続可能性、顧客主導のソリューションに重点的に取り組んでおります。

- オーエンスコーニングは、米国を拠点とする断熱材、屋根材、ガラス繊維複合材の主要メーカーです。家庭用、商業施設、産業用建築物向けの先進的な断熱・遮音製品で高い評価を得ております。強固なグローバル展開と革新性で知られるオーウェンズコーニングは、持続可能性への取り組みや省エネルギー建築技術に多大な投資を行っており、断熱業界において最も影響力のある企業の一つです。

- デュポンとBASFは、建築用断熱材市場における新興参入企業の一例です。

- デュポンは、電子、建設、包装、自動車産業における先進製品の開発で知られるグローバルな技術・素材企業です。断熱材市場では、建物の効率性と耐久性を高める防水膜、スプレーフォーム、断熱バリアなどのソリューションを提供しています。長年にわたる研究開発の伝統を活かし、デュポンは現代の建設と持続可能性の目標を支える高性能素材を通じて、革新をリードし続けています。

- BASFは世界最大級の化学メーカーの一つであり、建設、自動車、農業、産業分野向けに幅広い製品を提供しています。同社はエネルギー消費削減と建築性能向上に用いられるポリウレタンおよびポリスチレン系断熱材の主要サプライヤーです。

主要建築断熱材企業:

以下は建築断熱材市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- GAF Materials Corporation

- Huntsman International LLC

- DuPont

- Owens Corning

- Saint-Gobain S.A.

- Kingspan Group

- BASF

- Knauf Insulation

- Carlisle Companies, Inc.

- 3M Company

最近の動向

- 2024年5月、GAFマテリアルズ社はイリノイ州ペルーに新設したポリイソ(ポリイソシアヌレート)断熱材工場での生産を開始し、非ハロゲン化(NH)ボードを含む「エナジーガード」シリーズの製造を開始いたしました。

- 2024年5月、ハンツマン・ビルディング・ソリューションズ社は、SprayFoam 2024エキスポにおいて、スプレーポリウレタンフォーム(SPF)断熱材の新シリーズ「アイシネン」シリーズ(オープンセルおよびクローズドセル)を発表いたしました。

世界の建築用断熱材市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは建築用断熱材市場を素材、製品、地域に基づいて以下の通りセグメント化しております:

- 材料別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- グラスウール

- ミネラルウール

- EPS

- XPS

- セルロース

- PIR

- フェノールフォーム

- ポリウレタン

- その他

- 製品別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 反射型または放射遮断断熱材

- バット&ロール(ブランケット)断熱材

- 充填断熱材/吹き込み断熱材

- スプレーフォーム断熱材

- 硬質フォームボード断熱材

- その他

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 建築断熱材市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合他社の脅威

3.5.2. SWOT分析によるPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的状況

3.5.2.3. 社会的状況

3.5.2.4. 技術的状況

3.5.2.5. 経済的状況

3.5.2.6. 法的環境

第4章 建築断熱材市場:材料別推定値とトレンド分析

4.1. 材料別主なポイント

4.2. 材料別市場シェア分析(2025年~2033年)

4.3. 建築断熱材市場推定値と予測(材料別、2021年~2033年)(キロトン)(百万米ドル)

4.4. グラスウール

4.4.1. グラスウール別建築断熱材市場規模予測(2021-2033年)(キロトン)(百万米ドル)

4.5. ミネラルウール

4.5.1. ミネラルウール別建築断熱材市場規模予測(2021-2033年)(キロトン)(百万米ドル)

4.6. EPS

4.6.1. EPS別建築用断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

4.7. XPS

4.7.1. XPS別建築用断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

4.8. セルロース

4.8.1. セルロース別建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

4.9. PIR

4.9.1. PIR別建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

4.10. フェノールフォーム

4.10.1. フェノールフォーム別建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

4.11. ポリウレタン

4.11.1. ポリウレタン別建築断熱材市場規模予測(2021-2033年)(キロトン)(百万米ドル)

4.12. その他

4.12.1. その他別建築断熱材市場規模予測(2021-2033年)(キロトン)(百万米ドル)

第5章 建築用断熱材市場:製品別推定値とトレンド分析

5.1. 製品の主なポイント

5.2. 製品別市場シェア分析、2025年~2033年

5.3. 建築用断熱材市場推定値と予測、製品別、2021年~2033年(キロトン)(百万米ドル)

5.4. 反射型または放射遮断断熱材

5.4.1. 反射・放射遮断断熱材の建築断熱材市場予測(2021年~2033年)(キロトン)(百万米ドル)

5.5. 断熱材(ロール状・マット状)

5.5.1. 建築用断熱材市場予測:バットおよびロール(ブランケット)断熱材、2021年~2033年(キロトン)(百万米ドル)

5.6. 充填断熱材/吹き込み断熱材

5.6.1. 建築用断熱材市場予測:ルースフィル/ブローイン断熱材、2021年~2033年(キロトン)(百万米ドル)

5.7. スプレーフォーム断熱材

5.7.1. 建築用断熱材市場予測:スプレーフォーム断熱材、2021年~2033年(キロトン) (百万米ドル)

5.8. 硬質発泡ボード断熱材

5.8.1. 建築用断熱材市場予測:硬質発泡ボード断熱材、2021年~2033年(キロトン)(百万米ドル)

5.9. その他

5.9.1. その他建築断熱材市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

第6章 建築用断熱材市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米建築用断熱材市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.3.2. 北米建築断熱材市場規模予測(2021年~2033年、キロトン単位/百万米ドル)

6.3.3. 北米建築断熱材市場規模予測(2021年~2033年、製品別、キロトン単位) (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.3.4.2. 米国建築断熱材市場規模予測(2021-2033年、キロトン単位)(百万米ドル)

6.3.4.3. 米国建築断熱材市場規模予測(2021-2033年、製品別、キロトン単位)(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ建築用断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.3.5.2. カナダ建築断熱材市場規模予測(2021年~2033年、キロトン単位/百万米ドル単位)

6.3.5.3. カナダ建築断熱材市場規模予測(2021年~2033年、製品別、キロトン単位/百万米ドル単位)

6.3.6. メキシコ

6.3.6.1. メキシコ建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.3.6.2. メキシコ建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.3.6.3. メキシコ建築断熱材市場規模予測(製品別、2021年~2033年)(キロトン)(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.4.2. ヨーロッパ建築断熱材市場規模予測(2021年~2033年、キロトン/百万米ドル)

6.4.3. ヨーロッパ建築断熱材市場規模予測(2021年~2033年、製品別、キロトン/百万米ドル)

6.4.4. 英国

6.4.5. 英国建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.4.6. 英国建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.4.7. イギリス建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン)(百万米ドル)

6.4.8. ドイツ

6.4.9. ドイツ建築断熱材市場規模予測、2021年~2033年(キロトン) (百万米ドル)

6.4.10. ドイツ建築断熱材市場規模予測(材料別)、2021年~2033年(キロトン)(百万米ドル)

6.4.11. ドイツ建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン) (百万米ドル)

6.4.12. フランス

6.4.13. フランス建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.4.14. フランス建築断熱材市場規模予測(素材別)(2021年~2033年)(キロトン) (百万米ドル)

6.4.15. フランス建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン)(百万米ドル)

6.4.16. スペイン

6.4.17. スペイン建築断熱材市場規模予測、2021年~2033年(キロトン)(百万米ドル)

6.4.18. スペインの建築用断熱材市場規模予測(2021年~2033年、キロトン単位)(百万米ドル)

6.4.19. スペインの建築用断熱材市場規模予測(2021年~2033年、製品別、キロトン単位)(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.5.2. アジア太平洋地域の建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.5.3. アジア太平洋地域の建築用断熱材市場規模予測(製品別、2021年~2033年)(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国の建築用断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.5.4.2. 中国建築断熱材市場規模予測(材料別)、2021年~2033年(キロトン)(百万米ドル)

6.5.4.3. 中国建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン)(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本の建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.5.5.2. 日本の建築断熱材市場規模予測(2021年~2033年、キロトン単位/百万米ドル単位)

6.5.5.3. 日本の建築断熱材市場規模予測(2021年~2033年、製品別、キロトン単位/百万米ドル単位)

6.5.6. インド

6.5.6.1. インド建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.5.6.2. インド建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.5.6.3. インド建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン)(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国建築断熱材市場規模予測、2021年~2033年(キロトン)(百万米ドル)

6.5.7.2. 韓国建築断熱材市場規模予測(2021年~2033年、キロトン単位/百万米ドル単位)

6.5.7.3. 韓国建築断熱材市場規模予測(2021年~2033年、製品別、キロトン単位/百万米ドル単位)

6.6. 中南米アメリカ

6.6.1. 中南米アメリカ建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.6.2. 中南米アメリカ建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン) (百万米ドル)

6.6.3. 中南米アメリカ建築断熱材市場規模予測(製品別)、2021年~2033年(キロトン)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.2. 中東・アフリカ地域における建築用断熱材市場の推定値および予測(2021年~2033年、キロトン単位)(百万米ドル)

6.7.3. 中東・アフリカ地域における建築用断熱材市場の推定値および予測(2021年~2033年、製品別、キロトン単位)(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビアの建築用断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.4.2. サウジアラビアの建築用断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.7.4.3. サウジアラビアの建築断熱材市場規模予測(製品別、2021年~2033年)(キロトン)(百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. アラブ首長国連邦の建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.5.2. アラブ首長国連邦(UAE)建築断熱材市場規模予測(2021年~2033年、キロトン/百万米ドル)

6.7.5.3. アラブ首長国連邦(UAE)建築断熱材市場規模予測(2021年~2033年、キロトン/百万米ドル)

6.7.6. エジプト

6.7.6.1. エジプト建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.6.2. エジプト建築断熱材市場規模予測(材料別)(2021年~2033年)(キロトン)(百万米ドル)

6.7.6.3. エジプト建築断熱材市場規模予測(製品別、2021年~2033年)(キロトン)(百万米ドル)

6.7.7. クウェート

6.7.7.1. クウェート建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.7.2. クウェート建築断熱材市場規模予測(2021年~2033年、キロトン単位/百万米ドル単位)

6.7.7.3. クウェート建築断熱材市場規模予測(2021年~2033年、製品別、キロトン単位/百万米ドル単位)

6.7.8. カタール

6.7.8.1. カタール建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.7.8.2. カタール建築断熱材市場規模予測(2021年~2033年)、素材別(キロトン)(百万米ドル)

6.7.8.3. カタール建築断熱材市場規模推計と予測、製品別、2021年~2033年(キロトン)(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. GAFマテリアルズ・コーポレーション

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. ハンツマン・インターナショナルLLC

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. デュポン

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. オーウェンズ・コーニング

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. サンゴバンS.A.

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. キングスパン・グループ

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. BASF

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的取り組み

7.6.8. クナウフ・インシュレーション

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. カーライル・カンパニーズ社

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. 3M社

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 建築用断熱材市場規模予測(2021年~2033年、素材別)(キロトン)(百万米ドル)

表2 建築用断熱材市場規模予測(製品別、2021-2033年)(キロトン)(百万米ドル)

図表一覧

図1 建築用断熱材市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 建築用断熱材:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 材料:主なポイント

図17 材料:市場シェア、2025年及び2033年

図18 建築断熱材市場予測、グラスウール別、2021年~2033年 (キロトン) (百万米ドル)

図19 建築断熱材市場規模予測:鉱物ウール別、2021年~2033年 (キロトン) (百万米ドル)

図20 建築断熱材市場規模予測:EPS別、2021年~2033年 (キロトン) (百万米ドル)

図21 建築用断熱材市場規模予測(XPS別)、2021年~2033年(キロトン)(百万米ドル)

図22 建築用断熱材市場規模予測(セルロース別)、2021年~2033年(キロトン)(百万米ドル)

図23 建築用断熱材市場規模予測(PIR別)、2021年~2033年(キロトン)(百万米ドル)

図24 建築用断熱材市場規模予測(フェノールフォーム別)、2021年~2033年(キロトン)(百万米ドル)

図 25 建築用断熱材市場規模予測(ポリウレタン別)、2021年~2033年(キロトン)(百万米ドル)

図26 建築用断熱材市場規模予測(その他別)、2021年~2033年(キロトン)(百万米ドル)

図27 製品:主なポイント

図28 製品別:市場シェア、2025年及び2033年

図29 反射・放射遮断断熱材の建築用断熱材市場予測、2021年~2033年 (キロトン) (百万米ドル)

図30 断熱材市場予測:断熱材ロール(ブランケット)別、2021年~2033年 (キロトン) (百万米ドル)

図31 建築用断熱材市場予測:充填断熱材/吹込み断熱材、2021年~2033年(キロトン)(百万米ドル)

図32 建築用断熱材市場予測:スプレーフォーム断熱材、2021年~2033年(キロトン) (百万米ドル)

図33 建築用断熱材市場予測:硬質発泡ボード断熱材、2021年~2033年(キロトン)(百万米ドル)

図34 建築用断熱材市場予測:その他、2021年~2033年(キロトン)(百万米ドル)

図35 地域別、2025年および2033年(キロトン)(百万米ドル)

図36 地域別市場:主なポイント

図37 北米建築用断熱材市場の見積もりと予測、2021年~2033年(キロトン) (百万米ドル)

図38 米国建築用断熱材市場予測、2021年~2033年(キロトン) (百万米ドル)

図39 カナダ建築断熱材市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図40 メキシコ建築断熱材市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図41 ヨーロッパ建築断熱材市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図42 イギリス建築断熱材市場予測(2021-2033年)(キロトン)(百万米ドル)

図43 ドイツ建築断熱材市場予測(2021-2033年)(キロトン)(百万米ドル)

図44 フランス建築断熱材市場予測(2021年~2033年)(キロトン)(百万米ドル)

図45 スペイン建築断熱材市場予測(2021年~2033年)(キロトン)(百万米ドル)

図46 アジア太平洋地域建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図47 中国建築断熱材市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図48 インド建築断熱材市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図49 日本建築断熱材市場規模予測(2021-2033年) (キロトン)(百万米ドル)

図50 韓国建築断熱材市場予測(2021-2033年)(キロトン)(百万米ドル)

図51 中南米アメリカ建築断熱材市場予測(2021-2033年)(キロトン) (百万米ドル)

図52 中東・アフリカ地域 建築用断熱材市場 推定値と予測、2021年~2033年(キロトン)(百万米ドル)

図53 サウジアラビア 建築用断熱材市場 推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

図54 アラブ首長国連邦(UAE)建築断熱材市場予測(2021年~2033年)(キロトン) (百万米ドル)

図55 エジプト建築断熱材市場予測(2021年~2033年)(キロトン) (百万米ドル)

図56 クウェート建築断熱材市場規模予測(2021年~2033年) (キロトン) (百万米ドル)

図57 カタール建築断熱材市場予測(2021年~2033年)(キロトン) (百万米ドル)

図58 競争環境の分類

図59 企業の市場ポジショニング

図60 企業のヒートマップ分析(2024年)

| ※参考情報 建築用断熱材は、建物の熱の移動を抑えるために使用される材料であり、エネルギー効率を向上させる重要な役割を担っています。断熱材は、内部の熱を保持する効果や、外部からの熱の侵入を防ぐ効果があります。これにより、冷暖房の効率が向上し、快適な室内環境が維持されます。 断熱材の種類はいくつかありますが、主なものには以下が含まれます。まず、グラスウールは、繊維状のガラスを用いた材料で、軽量かつ適度な断熱性能があります。耐火性が高く、音の遮断効果もあるため、住宅や商業ビルに広く使用されています。 次に、ロックウールは、溶岩などの鉱石を高温で溶かし、繊維状にした材料です。高い耐火性と吸音性が特徴であり、特に工業施設や燃焼設備の断熱に適しています。ロックウールは防音効果も高く、騒音対策が求められる場所でも利用されています。 また、ポリスチレンフォーム(EPSやXPS)は、発泡スチロール系の材料で、高い断熱性能を持ちながら軽量で加工しやすいという利点があります。EPSは主に壁材や屋根への断熱材として使用されることが多く、XPSは水分に強いため、地下室や外壁の断熱に適しています。 さらに、ポリウレタンフォームは、非常に優れた断熱性能を誇る材料で、特に薄型で断熱効果を高めることができます。屋根や壁、床下の断熱に効果的で、工場や倉庫などの大規模な施設でも使用されています。 新しいタイプの断熱材には、セルロースファイバーなどの天然素材を使用したものもあります。再生紙や木材を材料とし、環境負荷を軽減できるため、エコロジー志向の住まいに適しています。セルロースファイバーは吸湿性も高く、湿度調整にも役立つと言われています。 断熱材の用途は非常に多岐にわたり、住宅、商業ビル、工業施設、さらには冷凍庫や暖房設備などに至るまで広がっています。住宅では、壁、屋根、床、窓の周辺に使用され、熱損失を防ぐために重要です。商業ビルでは、エネルギー効率を高めるために、同様に壁や天井に使用されます。工業施設では、機械や設備の断熱を行い、エネルギーコストの削減を図ります。 建築用断熱材に関連する技術も進化しています。特に、断熱性能を数値化するための基準や試験方法が整備され、断熱材の選定が科学的根拠に基づいて行われるようになりました。例えば、熱伝導率やR値(熱抵抗値)が重要な指標とされ、これらを基に最適な断熱材を選定します。 また、近年では省エネルギー基準や環境配慮型の設計が求められる中で、高性能断熱材の需要が高まっています。これに伴い、セルフラーニング技術やAIを活用した省エネルギーに関する研究も進められています。断熱材をより効果的に配置し、効率的な温度管理を実現することで、エネルギー消費の削減や環境への配慮が図られています。 加えて、再生可能エネルギーとの組み合わせも重要なトピックとなっており、断熱材を使用した建物に太陽光発電や地熱利用を組み合わせることで、エネルギー自給自足を目指す動きが広がっています。このように、断熱材は単なる材料ではなく、持続可能な社会の実現に向けた重要な要素ともなっています。 今後も、断熱材の技術は進化を続けると予想され、より環境に配慮した建築物の実現に寄与することでしょう。暖かく、快適で、環境に優しい居住空間を実現するために、建築用断熱材は欠かせない存在となっています。 |