主要市場動向とインサイト

- 2024年、北米の乳がん治療薬市場は世界市場の37.28%を占め、最大のシェアを維持した。

- 米国の乳がん治療薬市場は、特に精密医療によって推進される最先端療法の早期導入が特徴である。

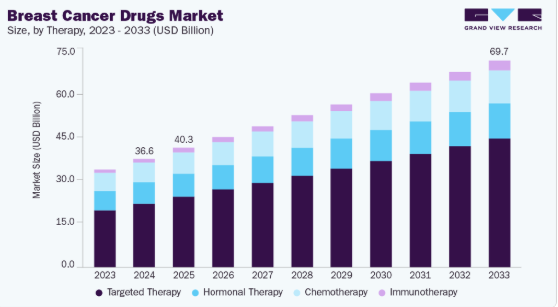

- 治療法別では、2024年に標的療法セグメントが58.76%の最高シェアを占めた。

- がんタイプ別では、HR+/HER2-乳がんセグメントが2024年に最大の市場シェアを占めた。

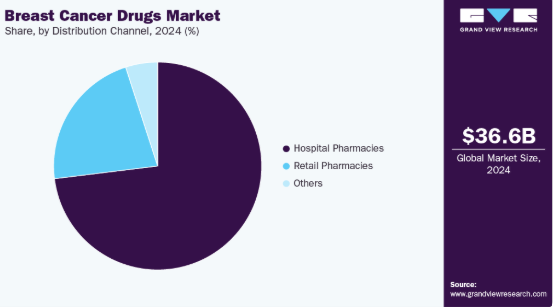

- 流通チャネル別では、病院薬局セグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

- 2024年市場規模:366億2,000万米ドル

- 2033年予測市場規模:697億2,000万米ドル

- CAGR(2025-2033年):7.09%

- 北米:2024年における最大市場

米国癌協会が2025年5月に発表したデータによると、米国では約316,950人の女性が乳癌と診断される見込みであり、これは新規治療法に対する大きな需要を反映している。BRCA変異検査などの遺伝子検査や改良されたスクリーニング手法による早期発見への注力は、より早期の診断を可能にし、効果的な治療戦略の確立につながっている。特にHER2やホルモン受容体を標的とする個別化治療は、治療環境においてますます重要性を増している。さらに、バイオマーカー駆動型治療や免疫療法を含む精密医療の普及は、乳がん治療の未来を形作りつつあり、市場拡大の主要な推進力となっている。

現在の市場は、従来の化学療法から、モノクローナル抗体、ホルモン受容体標的療法、免疫療法など、より標的を絞った低毒性治療への移行が特徴である。また、カドシーラ(アド・トラスツズマブ・エムタンシン)やトロデルビー(サシツズマブ・ゴビテカン)といった治療法は、それぞれHER2陽性乳癌およびトリプルネガティブ乳癌の治療において特に大きな注目を集めている。これらの治療法は従来の化学療法レジメンと比較して、より高い有効性と少ない副作用を示している。現在他の治療法との併用が研究されている免疫療法薬キートルーダ(ペムブロリズマブ)は、HER2陰性乳癌の治療において有望視されている。こうした先進的治療法への依存度の高まりは治療パラダイムを再構築しつつあり、患者転帰の改善が期待される併用療法への強い重点が置かれている。

乳がん治療薬市場における事業開発も急速に拡大しており、数多くの共同研究やパイプラインの進展が見られる。2025年8月時点で、抗体薬物複合体(ADC)、低分子化合物、プロテオリシス標的キメラ(PROTAC)などの新規作用機序を含む300種類以上の薬剤が開発中である。ファイザー社によれば、2025年4月に同社は乳がん領域におけるデータ発表(ER陽性・HER2陰性転移性乳がんを対象とした第III相試験VERITAC-2を含む)をオンコロジーポートフォリオに組み込むことを発表し、免疫チェックポイント阻害剤との併用による次世代抗体薬物複合体(ADC)の開発を強調した。2024年4月、ハーセプチン(トラスツズマブ)のバイオシミラーであるHERCESSI(トラスツズマブ-strf)が、HER2過剰発現乳癌および胃癌・胃食道接合部腺癌の治療薬として米国食品医薬品局(FDA)の承認を取得した。これにより、重要な治療へのアクセスが改善されると同時にコスト削減が期待される。これらの提携と新薬導入は、市場が進化し続けていることを示しており、大手製薬企業は特にHER2低発現型やトリプルネガティブ乳がんといった複雑なサブタイプ向けに、自社ポートフォリオの強化と治療選択肢の拡大を図っている。

市場の集中と特性

市場におけるイノベーションは高度化・加速化しており、抗体薬物複合体(ADC)、プロテオリシス標的キメラ(PROTAC)、バイオマーカー駆動型低分子薬といった次世代モダリティが牽引役となっている。例えば2024年8月のレビューでは、複数の経口選択的エストロゲン受容体分解剤(SERD)、TROP2標的ADC、PI3K/mTOR阻害剤が乳癌における後期臨床試験段階にあると指摘された。こうした革新により、メーカーは従来未充足だったサブ集団(HER2低発現、トリプルネガティブなど)を標的とし、特にコンパニオン診断と連動させることでプレミアム価格設定が可能となる。高い研究開発投資、生物学的製剤製造の複雑性、確固たる臨床的差別化の必要性がイノベーションのハードルを高めている。これにより、がん領域で豊富なポートフォリオを持つ大手専門製薬企業や目的特化型バイオテック企業に競争優位性が生まれ、市場におけるプレミアム構造が強化される。

乳がん治療薬分野への参入は、高額な研究開発費、長期にわたる臨床開発期間、複雑な製造プロセス(特に生物製剤/抗体薬物複合体)の必要性、確立された流通・償還経路へのアクセス要件など、多大な障壁によって制約されている。製薬業界全般のレビューで指摘されているように、医薬品承認プロセスには10~12年を要し、数十億米ドルの費用がかかる。例えば2024年1月、規制当局の調査により米国食品医薬品局(FDA)と欧州医薬品庁(EMA)の承認スケジュールに遅延が生じていることが判明し、市場参入が複雑化している。新規参入企業は既存企業の特許保護、確立された治療プロトコル、支払者による処方薬リストへの採用といった障壁も克服しなければならない。結果として、強力な資金力、確立された腫瘍学分野の経験、戦略的提携やライセンスモデルを有する企業のみが市場に参入できる状況となっている。

市場における規制監視は、製品の実行可能性、市場投入までの時間、償還アクセスの形成において極めて重要な役割を果たす。例えば2024年11月、中国における規制決定により抗体薬物複合体(ADC)であるエンヘルツが国家償還リストに掲載され、アクセス交渉の一環として約63%の価格引き下げが実施された。規制枠組みでは、メーカーは確固たる臨床成果の提出、製造品質基準(GMP/生物製剤)の管理、地域固有の価格設定・償還メカニズムへの適応が求められる。2024年のライフサイクル研究では、承認遅延と地域ごとの規制要件の相違が乳癌治療製品にとって重大な障壁となっていると指摘された。全体として、規制要因は商業戦略、価格設計、地域展開の順序に強く影響する。

市場内では、代替療法やジェネリック/バイオシミラーが重要な代替選択肢となり、特に古い治療クラスで顕著である。例えば、生物学的製剤トラスツズマブのバイオシミラーが利用可能となり、コスト削減とアクセス拡大のために使用が増加している。ADCなどの革新的薬剤は差別化された利点とプレミアム価格を実現するが、コストに敏感な市場では低コスト代替品(化学療法、ホルモン療法のジェネリック)によって普及が抑制される可能性がある。したがって、バイオシミラーやジェネリックの拡大に伴い、既存のブランド治療薬は浸食される可能性があり、既存企業の価格と利益率に圧力をかける。例えば、トラスツズマブバイオシミラーの入手可能性はHER2陽性乳がんにおける代替を促進し、処方薬リストの動向に影響を与える。

地理的拡大は業界の主要な成長要因であり、アジア太平洋などの新興市場はアクセスやインフラの制約はあるものの、より速い成長を示している。アジア太平洋地域は、検診の増加、発症率の上昇、インフラの改善を背景に、乳がん治療薬で最も急速に成長している地域である。しかしながら、これらの地域への進出は、規制、価格設定、償還に関する課題、そして医療インフラの制約によって条件付けられている。例えば、現地生産、価格譲歩、地域ディストリビューターとの提携がしばしば必要となる。北米における強い需要は、依然として高い医療支出と新規治療法の早期導入に結びついている。要約すると、地理的拡大は有意義な機会を提供する一方で、地域固有のアクセス戦略と競争力ある適応を要求する。

治療法インサイト

2024年、標的療法セグメントは複数の要因により58.76%という最大の収益シェアを占めた。HER2指向療法やCDK4/6阻害剤を含む個別化治療オプションの増加が、その優位性に大きく寄与している。分子プロファイリングに基づく治療を可能にする精密医療への注目の高まりが、これらの治療法の普及を支えている。例えば米国癌協会の報告書は、乳癌の約25-30%がHER2陽性であることを指摘し、標的療法の需要を牽引している。

免疫療法セグメントは市場で最も急速に成長している治療分野であり、3つの主要要因に支えられている。トリプルネガティブ乳癌(TNBC)などのサブタイプにおける免疫チェックポイント阻害剤の臨床成果の向上は、より広範な適格患者層を開拓している。例えば、ペムブロリズマブ+化学療法レジメンは、2021年7月に米国食品医薬品局(FDA)により高リスク早期TNBCに対して承認された。

がんタイプ別インサイト

HR+/HER2−乳がんセグメントは、最も一般的なサブタイプであり確立された治療パラダイムが確立されていることから、2024年に59.07%という最大の収益シェアを占めました。SEERデータによると、HR+/HER2−サブタイプは女性乳がん症例の約69.8%を占めています。その高い発生率、ホルモン受容体標的療法(内分泌療法やアベマシクリブ併用療法など)の広範な適応可能性、および一次治療・二次治療設定における継続的な革新が成長を牽引している。例えば、2024年5月のJournal of the National Comprehensive Cancer Network誌の記事によると、CDK4/6阻害剤はHR+/HER2−疾患において「生存率を劇的に改善」したと報告されています。

トリプルネガティブ乳癌(TNBC / HR-/HER2-)領域は、確立された治療選択肢が少なく、未充足の臨床ニーズに対応しているため、乳癌治療薬市場で最も急速に成長しているセグメントであり、研究と革新が活発化している。主な推進要因としては、TNBCの攻撃的な生物学的特性、このサブタイプに特化した免疫療法および抗体薬物複合体(ADC)療法の拡大、そしてこの分野への投資を反映した多数の進行中の臨床試験が挙げられる。例えば米国立がん研究所(NCI)によれば、米国だけでもTNBC治療を対象とした160件以上の臨床試験が現在患者募集中である。さらにNovotechによれば、2025年1月時点で、2019年から2024年の間に開始されたTNBCに特化した臨床試験は世界全体で1,500件以上に上る。

流通チャネルの洞察

2024年には病院薬局が73.05%という最大の収益シェアを占めた。これは、注射用標的療法、生物学的製剤、併用療法など多くの乳がん治療が病院環境下で監督のもと投与されるため、病院薬局のインフラが不可欠であることなどが要因である。さらに、病院は統合された腫瘍学ケアを提供し、薬剤調達と償還経路を効率化することで、治療量と収益獲得を強化している。

その他の流通チャネルは、オンライン薬局や患者直接販売チャネルといった新興の供給モデルを含むため、乳がん治療薬において最も急成長している流通チャネルである。これにより、従来の病院や小売環境を超えたアクセス拡大が実現している。成長は、遠隔医療の普及拡大、患者の利便性への需要増加、非医療機関環境に適した経口抗がん剤の広範な利用可能性によって推進されている。

地域別インサイト

北米は2024年に37.28%の収益シェアを占め、世界乳がん治療薬市場を支配し続けています。これは米国とカナダ双方における乳がんの高い罹患率と強固な医療インフラに支えられています。この地域は確立された償還制度の恩恵を受けており、保険会社が通常乳がん治療費をカバーするため、新規治療への広範なアクセスが促進されています。さらに、北米、特に米国では医療支出が高く、HER2標的療法、免疫療法、先進的な化学療法代替療法など、革新的で標的を絞った治療法に対する需要が顕著である。2021年4月、FDAは進行性トリプルネガティブ乳癌治療薬トロデルビー(サシツズマブ・ゴビテカン)を承認した。これは米国市場における免疫療法および標的薬剤の採用が継続的に進む傾向を反映している。この承認は、より効果的で個別化された治療法として生物学的療法や精密医療への依存度が高まる北米全体の潮流の一部である。

同地域では研究開発(R&D)への投資水準も高く、新たな治療アプローチを探る数多くの臨床試験が進行中である。北米に拠点を置く主要製薬企業は、抗体薬物複合体(ADC)や低分子阻害剤を含む次世代治療法の開発に積極的に関与している。FDAなどの規制当局も画期的がん治療薬の迅速承認を支援しており、新規薬剤の市場投入加速に寄与している。こうした強みがある一方で、治療へのアクセスは社会経済的グループ間で依然として不均一であり、一部の先進治療の高コストは保険未加入または保険適用範囲が不十分な患者にとって障壁となり得る。

米国乳がん治療薬市場の動向

米国の乳がん治療薬市場は、特に精密医療によって推進される最先端治療法の早期導入が特徴である。米国市場はモノクローナル抗体や免疫療法を含む生物学的製剤への強い志向性を示しており、特にHER2陽性およびトリプルネガティブ乳がんにおいて治療パラダイムを革新した。米国は臨床試験活動においても主導的立場にあり、最終的に世界市場に到達する多くの薬剤の試験場を提供している。2024年9月、FDAは再発リスクの高いホルモン受容体陽性・HER2陰性II/III期早期乳癌成人患者に対する補助療法として、アロマターゼ阻害剤との併用療法におけるキスカリ(リボシクリブ)を承認。これにより、より包括的な治療アプローチを実現する併用療法分野における米国の主導的立場が強化された。

市場は強固な医療インフラと高額治療の可用性から恩恵を受けている一方で、医薬品の手頃な価格という課題は依然として残っている。革新的治療法は高い有効性を有するものの、法外な価格設定が伴う場合がある。これらの治療へのアクセスは保険適用に依存することが多く、その適用範囲は人口全体で不均一である。さらに米国では、特に高コストな生物学的製剤を含む新規治療法の費用対効果が保険会社や医療提供者によって精査される価格設定論争が進行中だ。こうした課題は、革新性とアクセシビリティのバランスを図る市場関係者にとって継続的な課題となっている。

欧州乳がん治療薬市場の動向

欧州の乳がん治療薬市場は、統一された規制環境と公的・民間医療制度の混合体制に大きく影響されている。ドイツやフランスなど大半の欧州諸国では、国民保健サービスが乳がん治療費の相当部分を負担し、人口の大半が最新治療を受けられる体制を確保している。さらに欧州では、早期スクリーニングと診断のための確立されたネットワークが整備されており、乳がんの早期発見を可能にし、患者の予後改善に寄与している。欧州医薬品庁(EMA)は、生物学的製剤や標的治療を含む新規治療法が、使用承認前に厳格な安全性と有効性の基準を満たすことを保証する中心的な役割を担っている。例えば、2025年4月には欧州委員会が、切除不能または転移性ホルモン受容体陽性・HER2低発現または超低発現乳がん(転移性)で少なくとも1回以上の内分泌療法を受けた成人患者に対する単剤療法としてエンヘルツ(トラスツズマブ・デルクステカン)を承認した。これにより、患者は長年の臨床試験を経て、新規抗体薬物複合体療法へのアクセスを得ることとなった。

HER2阻害剤や免疫療法などの標的療法の採用増加により、市場は成長を遂げている。また、バイオシミラーはブランド生物学的製剤に代わる費用対効果の高い選択肢となるため、治療レジメンへの統合がますます注目されている。欧州全体では先端治療へのアクセス拡大で大きな進展が見られる一方、医療アクセスや資金調達における地域格差が存在する。英国やドイツなどの国では先進治療がより容易に利用可能なのに対し、南欧・東欧では医療予算の制約やインフラの限界から、最新治療へのアクセス障壁が依然として残っている。

英国の乳がん治療薬市場は、医療提供と償還において主導的役割を担う国民保健サービス(NHS)によって形成されている。NHSは革新的ながん治療、特に臨床試験で高い有効性が確認された治療法の導入に積極的である。しかし、英国国立医療技術評価機構(NICE)などによる薬価設定と費用対効果評価が市場において極めて重要だ。NICEは臨床的有効性、費用対効果、長期的な治療成績に基づき新治療法を審査し、NHSシステム内での薬剤提供可否に直接影響する勧告を行うことが多い。2024年9月、FDAは再発リスクの高いホルモン受容体陽性・HER2陰性のII期またはIII期早期乳がん成人患者に対する補助療法として、アロマターゼ阻害剤との併用によるキスカリ(リボシクリブ)を承認した。この承認により、早期病期の患者に再発リスク低減を目的とした新たな治療選択肢が提供される。

英国市場における現在の動向の一つは、バイオマーカー駆動型治療やHER2陽性・ホルモン受容体陽性乳がんなど特定サブタイプ向けの標的療法を含む精密医療の活用拡大である。臨床試験で良好な結果が得られたことを受け、進行性乳がんに対する免疫療法へのアクセス拡大においても英国は進展を見せている。しかしながら、医薬品コストの上昇が公的医療資金に圧力をかける中、革新的治療の提供と持続可能な医療制度の維持というバランスを取る課題に直面している。

ドイツは欧州有数の乳がん治療薬市場であり、高い医療水準と多額の医療支出に支えられている。公的保険と民間保険を組み合わせた医療制度により、特に革新的・画期的な治療法への広範なアクセスが実現している。ドイツは乳がんの診断・治療において高度なインフラを整備しており、先進的なスクリーニングプログラムや専門がんセンターが新規治療薬の需要を牽引している。

バイオロジクスや標的療法の導入はドイツで拡大しており、特に個別化医療が重視されている。しかし他の欧州市場と同様、コスト抑制は依然として懸念事項である。ドイツ政府は、医療費総額の管理可能な水準維持を目的とした新薬価格交渉政策を導入している。これには政府と製薬企業間の価格交渉が含まれ、患者が新治療法を利用できる速度に影響を与える。

フランスの乳がん治療薬市場は、社会保障制度(Sécurité Sociale)を通じてがん治療を広くカバーする公的医療制度の影響を強く受けている。フランスの医療制度はアクセシビリティの高さで知られ、ほとんどの患者が公立病院で乳がん治療を受けており、これらの病院は最新の治療法を装備していることが多い。ただし、新治療法の採用決定は、新薬の臨床的・経済的価値を評価する高等保健庁(HAS)の承認に依存する。

また、精密医療への移行が進み、特定のサブタイプに対する標的治療が承認されることで市場は成長している。フランス市場では、ブランド治療薬に代わる費用対効果の高い選択肢としてバイオシミラーの採用が進み、公的医療制度において大幅な経費削減を実現している。フランスは乳がん治療薬への広範なアクセス確保において大きな進展を遂げているが、特に革新的治療法への需要が高まり、公的医療制度内で価格圧力が増す中、治療の経済的持続可能性を維持する課題が残されている。

アジア太平洋地域の乳がん治療薬市場動向

アジア太平洋地域は乳がん治療薬の急成長市場として台頭しており、日本、中国、インドなどの国々では、乳がん発生率の増加と医療インフラの改善により、先進的ながん治療への需要が高まっている。この地域の主要な推進要因の一つは、特に日本や韓国のようなより発展した市場において、標的療法や生物学的製剤の採用が増加していることである。2022年9月、PD-1阻害剤であるキートルーダ(ペムブロリズマブ)が、トリプルネガティブ乳がん患者に対する化学療法との併用療法として日本で承認された。これは、同国における免疫療法主導の治療への重要な転換を示すものである。この承認は、日本が最先端のがん治療を導入するリーダーとしての地位を強調している。

先進治療への需要が高まる一方で、こうした治療へのアクセスは地域内で依然として不均等である。日本や韓国などの国々では新規治療法の導入が急速に進む一方、特に東南アジアや南アジアの国々では、治療費の負担可能性、医療インフラ、新規治療へのアクセス制限といった課題に直面している。各国政府は公衆衛生施策を通じた革新的治療へのアクセス改善に注力しているが、治療費の高さが多くのアジア太平洋諸国における市場潜在力の完全な発揮を阻む障壁となっている。

日本は、強固な医療システムと高水準の腫瘍医療に支えられ、乳がん治療においてアジア太平洋地域のリーダー的存在である。国民皆保険制度に支えられた同国の医療システムは、標的療法や生物学的製剤などの革新的治療を含む乳がん治療への広範なアクセスを保証している。日本のビジネスレポートによれば、トロッデルビー(サシツズマブ・ゴビテカン)は2024年10月下旬にトリプルネガティブ乳癌治療薬として日本で承認され、日本の腫瘍学市場における新規ADC療法へのアクセス拡大に向けた重要な一歩となった。この承認は、臨床的有効性と効率的な規制環境の両方によって推進される、日本における新規療法の迅速な導入を反映している。

高齢化が進む日本では、高齢女性における乳がん発症リスクの高まりから、乳がん治療への需要が増加している。また、精密医療に焦点を当てたバイオマーカー駆動型治療の利用拡大も市場で確認されている。しかし、一部の治療法の高コストや新規治療に伴う副作用管理の複雑さといった課題も残る。日本は治療の普及率で世界をリードする一方、高額治療へのアクセスと国民皆保険制度の持続可能性のバランス維持に引き続き注力している。

中国における乳がん治療薬市場は、乳がん発症率の上昇と医療アクセスの拡大によって牽引されている。中国政府は医療インフラとがん治療に多額の投資を行っており、これが診断と治療の向上に寄与している。2023年2月、中国国家薬品監督管理局(NMPA)は、切除不能または転移性HER2陽性乳癌で、1つ以上の抗HER2療法を既治療した成人患者に対するエンハルト(トラスツズマブ・デルクステカン)を承認した。これは中国患者への先進治療提供に向けた重要な一歩である。本承認は、中国が最先端がん治療へのアクセス改善に取り組んでいる証左と言える。

市場はブランド治療薬とバイオシミラーの両方に対する強い需要が特徴であり、バイオシミラーは治療コスト削減とアクセス拡大において重要な役割を果たしている。中国の急速な経済成長は医療費支出の増加をもたらしたが、都市部と農村部の医療アクセス格差や規制上の障壁といった課題は依然として存在する。こうした課題があるにもかかわらず、特に政府ががん治療の費用対効果向上と新治療法に対する国民保険適用範囲の拡大を継続していることから、中国は製薬企業にとって大きな機会を提供しています。

ラテンアメリカにおける乳がん治療薬市場の動向

ラテンアメリカの乳がん治療薬市場は、乳がん発生率の上昇と医療アクセス改善に牽引され、着実に成長しています。特にブラジル、メキシコ、アルゼンチンなど、過去10年間で医療インフラが大幅に改善した国々では、より高度ながん治療への需要が高まっている。各国政府は乳がん検診・治療プログラムへのアクセス改善に注力しているが、都市部と農村部では依然として格差が存在する。

しかしラテンアメリカでは、経済格差や医療資金調達に関する課題に直面しており、特に低所得国では最新治療へのアクセスが制限される可能性がある。バイオシミラーは生物学的製剤に代わる費用対効果の高い選択肢として普及しつつあるが、進行がんに対しては効果が低いことが多い従来治療への依存は依然続いている。同地域の医療制度が進化を続ける中、特に医療プログラムの拡大と新規がん治療へのアクセス増加が見られる国々では、さらなる市場成長の可能性が存在する。

ブラジルはラテンアメリカ最大の乳がん治療薬市場であり、その背景には同国の膨大な人口規模と乳がん罹患率の増加がある。ブラジル政府は医療保険適用範囲の拡大で顕著な進展を遂げており、公的医療制度を通じて乳がん治療が広く利用可能となっている。しかし、特に地方や医療サービスが行き届いていない地域では、より新しく高価な治療法へのアクセス格差が存在する。

バイオシミラーの普及拡大も市場を後押ししている。特にHER2陽性乳がん治療において、ブランド生物学的製剤に代わる手頃な選択肢を提供している。しかし新規治療法の普及が進む一方で、ブラジルの医療制度は費用抑制や償還交渉に関連する課題に直面している。政府は、公衆衛生の資金調達の持続可能性を維持しながら、新しい治療法が手頃な価格であり続けるよう取り組んでいます。ブラジルが医療インフラの強化を続ける中、進行性乳がんの治療に対する需要は今後さらに高まることが予想されます。

中東およびアフリカの乳がん治療薬市場の動向

中東およびアフリカの乳がん治療薬市場は、特に湾岸協力会議(GCC)諸国において、疾患に対する認識の高まりと乳がん発生率の増加により拡大しています。サウジアラビア、アラブ首長国連邦、カタールなどの国々は、医療制度を大幅に改善し、乳がん患者の診断と治療の可能性を高めています。しかし、サハラ以南のアフリカでは、医療インフラの未発達、スクリーニングへのアクセスが限られていること、経済的な障壁などにより、先進的ながん治療へのアクセスは依然として課題となっています。こうした課題はあるものの、早期発見とタイムリーな治療の重要性が認識されつつあり、より発展した地域では市場の成長を推進する一因となっています。

GCC諸国では先進治療へのアクセス拡大が継続すると予想される一方、同地域内の他の地域、特にアフリカでは、世界の進歩に追いつくために医療インフラと医薬品アクセシビリティへの投資拡大が必要となる。

サウジアラビアは、医療とがん治療に対する強力な政府支援を背景に、中東の乳がん治療薬市場において極めて重要な役割を担っている。同国の医療システムは大幅な改善を遂げ、政府はがん研究と治療施設に多額の投資を行ってきた。サウジアラビアのがん治療センターは地域最高水準に位置し、標的治療や免疫療法を含む最新の乳がん治療へのアクセスを提供している。

同国はまた、乳がんに関連する特定の遺伝子変異を標的とするバイオマーカー駆動型治療に焦点を当てた精密医療の導入においても主導的立場にある。高額治療へのアクセスは拡大しつつあるものの、これらの治療の費用対効果に関する課題は依然として残されている。サウジ政府は公衆衛生プログラムを通じた最新治療へのアクセス拡大に注力しているが、同地域の他国と同様、あらゆる社会経済層が先進的がん治療を公平に受けられるよう、費用抑制と償還問題への対応が求められる。

主要乳がん治療薬企業インサイト

乳がん治療薬市場で活動する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け様々な取り組みを進めている。事業拡大や提携などの戦略が市場成長を牽引する鍵となる。

主要乳がん治療薬企業:

以下は乳がん治療薬市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- F. Hoffmann‑La Roche Ltd.

- Pfizer Inc.

- AstraZeneca PLC

- Novartis AG

- Eli Lilly and Company

- Merck & Co., Inc.

- Sanofi S.A.

- Bristol‑Myers Squibb Company

- Eisai Co., Ltd.

- AbbVie Inc.

- MacroGenics, Inc.

- Biocon Genzyme Ltd.

- Takeda Pharmaceutical Company Limited

- Kyowa Kirin Co., Ltd.

- Janssen Global Services LLC

最近の動向

- 2025年1月、アストラゼネカ社と第一三共株式会社は、切除不能または転移性ホルモン受容体陽性HER2陰性乳癌で、以前に内分泌療法および化学療法を受けた成人患者を対象としたダトポタマブ・デルクステカン-DLNK(商品名ダトロウェイ)の米国承認を取得した。

- 2025年10月、 米国食品医薬品局(FDA)は、HER2陽性ステージIIまたはIII乳癌の成人患者を対象としたトラスツズマブ・デルクステカン(商品名エンヘルツ)とパクリタキセル、トラスツズマブ、ペルツズマブの併用療法に関する生物学的製剤追加承認申請(sBLA)を受理し、PDUFA目標行動日を2026年5月18日と設定した。

- 2025年10月、FDAはPIK3CA変異型ホルモン受容体陽性HER2陰性進行乳癌成人患者治療薬として、PI3Kα阻害剤兼分解剤であるETX-636にファストトラック指定を付与した。

グローバル乳癌治療薬市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは治療法、癌の種類、流通経路、地域に基づいてグローバル乳がん治療薬市場レポートをセグメント化しています:

- 治療法別見通し(収益、百万米ドル、2021年~2033年)

- ホルモン療法

- 選択的エストロゲン受容体モジュレーター(SERMs)

- アロマターゼ阻害剤

- 選択的エストロゲン受容体分解剤/ダウンレギュレーター(SERDs)

- 標的療法

- HER2標的療法

- CDK4/6阻害剤

- PARP阻害剤

- 抗体薬物複合体(ADC)

- その他の標的療法

- 化学療法

- タキサン系

- アントラサイクリン系

- その他

- 免疫療法

- ホルモン療法

- がんタイプ別見通し(収益、百万米ドル、2021年~2033年)

- HR+/HER2-乳がん

- HER2+乳がん

- トリプルネガティブ乳がん(TNBC / HR-/HER2-)

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 治療法

1.2.2 癌の種類

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 乳がん治療薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 乳がん治療薬市場:治療法別ビジネス分析

4.1. 治療法別市場シェア(2024年及び2033年)

4.2. 治療法別セグメントダッシュボード

4.3. 治療法別市場規模・予測・トレンド分析(2021年~2033年、百万米ドル)

4.4. ホルモン療法

4.4.1. ホルモン療法市場(2021年~2033年、百万米ドル)

4.4.2. 選択的エストロゲン受容体モジュレーター (SERMs)

4.4.2.1. 選択的エストロゲン受容体モジュレーター(SERMs)市場、2021年~2033年(百万米ドル)

4.4.3. アロマターゼ阻害剤

4.4.3.1. アロマターゼ阻害剤市場、2021年~2033年(百万米ドル)

4.4.4. 選択的エストロゲン受容体分解剤/ダウンレギュレーター(SERDs)

4.4.4.1. 選択的エストロゲン受容体分解剤/ダウンレギュレーター(SERDs)市場、2021年~2033年(百万米ドル)

4.5. 標的療法

4.5.1. 標的療法市場、2021年~2033年(百万米ドル)

4.5.2. HER2標的療法

4.5.2.1. HER2標的療法市場、2021年~2033年(百万米ドル)

4.5.3. CDK4/6阻害剤

4.5.3.1. CDK4/6阻害剤市場、2021年~2033年(百万米ドル)

4.5.4. PARP阻害剤

4.5.4.1. PARP阻害剤市場、2021年~2033年(百万米ドル)

4.5.5. 抗体薬物複合体(ADC)

4.5.5.1. 抗体薬物複合体(ADC)市場、2021年~2033年(百万米ドル)

4.5.6. その他の標的療法

4.5.6.1. その他の標的療法市場、2021年~2033年(百万米ドル)

4.6. 化学療法

4.6.1. 化学療法市場、2021年~2033年(百万米ドル)

4.6.2. タキサン系抗がん剤

4.6.2.1. タキサン系抗がん剤市場、2021年~2033年(百万米ドル)

4.6.3. アントラサイクリン系

4.6.3.1. アントラサイクリン系市場、2021年~2033年(百万米ドル)

4.6.4. その他

4.6.4.1. その他市場、2021年~2033年 (百万米ドル)

4.7. 免疫療法

4.7.1. 免疫療法市場、2021年~2033年(百万米ドル)

第5章 乳がん治療薬市場:がん種別ビジネス分析

5.1. がん種別市場シェア、2024年及び2033年

5.2. がんタイプ別セグメントダッシュボード

5.3. がんタイプ別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.4. HR+/HER2-乳がん

5.4.1. HR+/HER2-乳がん市場、2021年~2033年(百万米ドル)

5.5. HER2陽性乳がん

5.5.1. HER2陽性乳がん市場、2021年~2033年(百万米ドル)

5.6. 三陰性乳がん(TNBC / HR陰性/HER2陰性)

5.6.1. 三陰性乳がん(TNBC / HR陰性/HER2陰性)市場、2021年~2033年 (百万米ドル)

第6章 乳がん治療薬市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年及び2033年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年から2033年 (百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章 乳がん治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年および2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年

7.4. 北米

7.4.1. 北米乳がん治療薬市場規模予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 疾患有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 疾患有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 疾患有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国動向

7.5.2.2. 疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還制度

7.5.2.5. 英国乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 疾患有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還制度

7.5.3.5. ドイツ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 疾患有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアの乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 疾患有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペイン乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークの乳がん治療薬市場規模予測(2021年~2033年) (百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 疾患有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン乳がん治療薬市場規模予測(2021年~2033年)(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 疾患有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 疾患有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本の乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国の乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 疾患有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インド乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. 疾患有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリア乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 疾患有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還制度

7.6.6.5. 韓国乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 疾患有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 疾患有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本の乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国における乳がん治療薬市場の推定および予測、2021年~2033年(百万米ドル

7.8. 中東およびアフリカ

7.8.1. 中東・アフリカ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 疾患有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 疾患有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還制度

7.8.3.5. サウジアラビア乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 疾患有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. UAE乳がん治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 疾患有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート乳がん治療薬市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業別市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ファイザー社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. アッヴィ社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的イニシアチブ

8.5.3. F. ホフマン・ラ・ロシュ社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアチブ

8.5.4. アストラゼネカ社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. ノバルティス AG

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. イーライリリー・アンド・カンパニー

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. サノフィ S.A.

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. メルク・アンド・カンパニー

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアチブ

8.5.9. ブリストル・マイヤーズ スクイブ社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. エーザイ株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. マクロジェニックス

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

8.5.12. バイオコン ジェンザイム

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的取り組み

8.5.13. 武田薬品工業株式会社

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 戦略的取り組み

8.5.14. 協和キリン株式会社

8.5.14.1. 概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーキング

8.5.14.4. 戦略的取り組み

8.5.15. ヤンセン・グローバル・サービスズ・エルエルシー

8.5.15.1. 概要

8.5.15.2. 財務実績

8.5.15.3. 製品ベンチマーキング

8.5.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界乳がん治療薬市場、2021年~2033年 (百万米ドル)

表4 治療法別グローバル乳がん治療薬市場、2021年~2033年 (百万米ドル)

表5 がん種別グローバル乳がん治療薬市場、2021年~2033年 (百万米ドル)

表6 流通経路別グローバル乳がん治療薬市場、2021年~2033年 (百万米ドル)

表7 北米乳がん治療薬市場、国別、2021年~2033年 (百万米ドル)

表8 北米乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表9 北米乳がん治療薬市場、がん種類別、2021年~2033年 (百万米ドル)

表10 北米乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 米国乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表12 米国乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表13 米国乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表14 カナダ乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表15 カナダ乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表16 カナダ乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表17 メキシコ乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表18 メキシコ乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表19 メキシコ乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 欧州乳がん治療薬市場、国別、2021年~2033年 (百万米ドル)

表21 欧州乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表22 欧州乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表23 欧州乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表24 英国における乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表25 英国における乳がん治療薬市場、がん種類別、2021年~2033年 (百万米ドル)

表26 イギリス乳がん治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表27 ドイツ乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表28 ドイツ乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表29 ドイツ乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表30 フランス乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表31 フランス乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表32 フランス乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 イタリア乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表34 イタリア乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表35 イタリア乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 スペイン乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表37 スペイン乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表38 スペイン乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表39 ノルウェー乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表40 ノルウェー乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表41 ノルウェー乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表 42 デンマークの乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 43 デンマークの乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表 44 デンマークの乳がん治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表45 スウェーデン乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表46 スウェーデン乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表47 スウェーデン乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域乳がん治療薬市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 50 アジア太平洋地域の乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル

表 51 アジア太平洋地域の乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル

表 52 日本の乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル

表53 日本乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表54 日本乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表55 中国乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 56 中国乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表 57 中国乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表 58 インドの乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 59 インドの乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表 60 インドの乳がん治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表61 オーストラリア乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表62 オーストラリア乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表63 オーストラリア乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表64 韓国乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表65 韓国乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表66 韓国乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表67 タイ乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 68 タイの乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表 69 タイの乳がん治療薬市場、流通経路別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ乳がん治療薬市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表74 ブラジル乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表75 ブラジル乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表76 ブラジル乳がん治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表77 アルゼンチン乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表 78 アルゼンチンの乳がん治療薬市場、がん種別、2021年~2033年(百万米ドル)

表 79 アルゼンチンの乳がん治療薬市場、流通経路別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ乳がん治療薬市場、国別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ乳がん治療薬市場、がん種類別、2021年~2033年 (百万米ドル)

表83 中東・アフリカ乳がん治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表84 南アフリカ乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表85 南アフリカ乳がん治療薬市場、がん種類別、2021年~2033年 (百万米ドル)

表86 南アフリカ乳がん治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表87 サウジアラビア乳がん治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表88 サウジアラビア乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表89 サウジアラビア乳がん治療薬市場、流通経路別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表93 クウェート乳がん治療薬市場、治療法別、2021年~2033年(百万米ドル)

表94 クウェート乳がん治療薬市場、がん種類別、2021年~2033年(百万米ドル)

表95 クウェート乳がん治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 乳がん治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 競争環境

図10 乳がん治療薬市場の動向

図11 乳がん治療薬市場:ポーターの5つの力分析

図12 乳がん治療薬市場:PESTLE分析

図13 治療法市場、2021年~2033年(百万米ドル)

図14 ホルモン療法市場、2021年~2033年(百万米ドル)

図15 選択的エストロゲン受容体モジュレーター(SERMs)市場、2021年~2033年(百万米ドル)

図16 アロマターゼ阻害剤市場、2021年~2033年(百万米ドル)

図17 選択的エストロゲン受容体分解剤/ダウンレギュレーター(SERDs)市場、2021年~2033年(百万米ドル)

図18 標的療法市場、2021年~2033年(百万米ドル)

図19 HER2標的療法市場、2021年~2033年(百万米ドル)

図20 CDK4/6阻害剤市場、2021年~2033年(百万米ドル)

図21 PARP阻害剤市場、2021年~2033年(百万米ドル)

図22 抗体薬物複合体(ADC)市場、2021年~2033年(百万米ドル)

図23 その他の標的療法市場、2021年~2033年(百万米ドル)

図24 化学療法市場、2021年~2033年(百万米ドル)

図25 タキサン系抗がん剤市場、2021年~2033年(百万米ドル)

| ※参考情報 乳がん治療薬は、乳がんという病気を治療・管理するために使用される様々な薬剤のことを指します。乳がんは、女性に多く見られるがんの一種で、ホルモン受容体陽性、HER2陽性、トリプルネガティブなど、いくつかのタイプがあります。治療薬もこれらの病型によって異なり、個別の患者の状態に応じた治療が行われることが重要です。 乳がん治療薬は大きく分けて、ホルモン療法、化学療法、分子標的療法、免疫療法の4つのカテゴリーに分類されます。 ホルモン療法は、ホルモン受容体陽性の乳がんに対して使用されます。エストロゲンががん細胞の成長を促進するため、抗エストロゲン薬やアロマターゼ阻害剤が用いられます。代表的な薬剤にはタモキシフェンやアナストロゾール、レトロゾールなどがあります。これらの薬剤は、患者のホルモンバランスを調整し、がんの再発リスクを低下させる効果があります。 化学療法は、がん細胞を直接攻撃するために使用される薬剤の組み合わせです。一般的には、がんの進行度に応じて治療が行われ、乳がんに特化した薬剤としてはドキソルビシンやシクロフォスファミド、パクリタキセルなどがあり、これらは細胞の分裂を阻害することでがん細胞を減少させます。化学療法は、手術前(新補助療法)や手術後(補助療法)に行われることが多いです。 分子標的療法は、がんの特定の分子をターゲットとする薬剤で、より副作用が少ない治療が可能とされています。HER2陽性の乳がんには、トラスツズマブやペルツズマブが使用されます。これらの薬はHER2受容体をブロックし、がん細胞の成長を抑制します。分子標的療法は、個々のがん細胞の特性に基づいて選択されるため、治療の効果をより高めることが期待できます。 免疫療法は、患者の免疫システムを活性化してがん細胞を攻撃する治療法です。最近では、チェックポイント阻害剤と呼ばれる薬剤が注目されています。これにより、がん細胞が免疫抑制を行うメカニズムを阻害し、免疫細胞ががん細胞を認識して攻撃できるようにします。トリプルネガティブ乳がんに対する免疫療法が研究されており、今後の治療選択肢として期待されています。 乳がん治療薬の選択は、患者の年齢、病歴、ステージ、ホルモン受容体の状態、遺伝子変異など多くの要因によって異なります。そのため、専門の医師が治療計画を立て、患者と十分に話し合った上で適切な薬剤を選定することが重要です。加えて、副作用への対応や生活習慣の改善など、全体的な治療環境を整えることも求められます。 最近では、個別化医療が進展し、遺伝子解析を通じた治療方針の決定が行われるようになってきています。これにより、患者一人一人に最適な治療を提供できる可能性が高まり、治療成績の向上が期待されています。 今後も乳がん治療薬の開発は進むでしょう。新しい薬剤や治療法の研究が続けられており、より効果的で安全な治療が提供される未来が期待されています。患者自身も、がんについての情報を収集し、適切な治療を選択するための意思決定に参加することが重要です。乳がん治療薬の選択肢が多様化する中、専門医とのコミュニケーションを大切にし、共に治療を進めていくことが求められます。 |