主なポイント

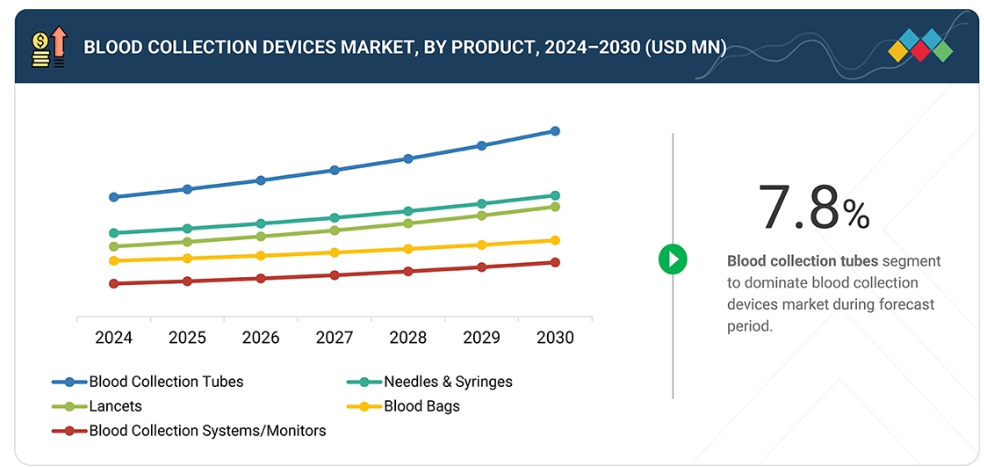

製品別に見ますと、採血機器市場は採血チューブ、針・注射器、血液バッグ、採血システム/モニター、ランセットに分類されます。このうち採血用チューブが市場を牽引しており、その背景には診断検査、定期健康診断、血液銀行業務における広範な使用があります。これらのチューブは、単一の患者から複数の検体を採取し、様々な検査に活用できるため、臨床ワークフローにおける正確性、利便性、効率性を確保します。慢性疾患や感染症の増加傾向に加え、信頼性の高い診断結果への需要が高まっていることも、採血用チューブの強い需要をさらに後押ししています。針、注射器、血液バッグなどの他の製品も採血プロセス全体において重要な役割を果たしていますが、医療現場全体で一貫して繰り返し使用されるため、チューブが市場収益の最大の貢献源であり続けています。

手段に基づいて、採血デバイス市場は手動式と自動式の採血方法に分類されます。手動採血は、その簡便性、費用対効果、様々な臨床環境への適応性から、病院、診療所、血液銀行で広く使用され続けています。最小限の機器要件で検体採取が可能なため、日常的な処置から緊急処置まで幅広く対応できます。先進技術へのアクセスが限られる地域では、大規模な診断・治療用途を効率的かつ確実に支えるため、手動手段が依然として不可欠です。

用途別では、採血デバイス市場は診断用途と治療用途に分類されます。診断用途は使用の大部分を占めており、血液検査は疾患の検出、医療モニタリング、予防的スクリーニングに不可欠です。これらの用途は、正確かつタイムリーな血液分析を通じて、感染症、慢性疾患、その他の病状の特定を支援します。治療用途は主に輸血および関連処置に関わりますが、全体的な使用量の中では比較的小さな割合を占めています。早期診断と定期的な健康診断への重視が高まっていることが、診断環境における採血装置の需要を継続的に牽引しています。

エンドユーザー別に見ると、採血デバイス市場は病院、外来手術センター(ASC)、介護施設、診断・病理検査室、血液銀行、その他のエンドユーザーに分類されます。病院、ASC、介護施設は、患者受け入れ数、外科手術件数、日常的な診断検査の実施件数が多いため、市場で大きなシェアを占めています。診断・病理検査室も主要なエンドユーザーセグメントであり、血液検査は疾病の検出、経過観察、予防医療の基盤を成しています。血液銀行は、血液及びその成分の効率的な採取、処理、保存のためにこれらの機器に依存しています。医療インフラの継続的な拡充と正確な診断検査への需要増加により、全てのエンドユーザーセグメントにおいて採血器具の導入がさらに促進されると予想されます。

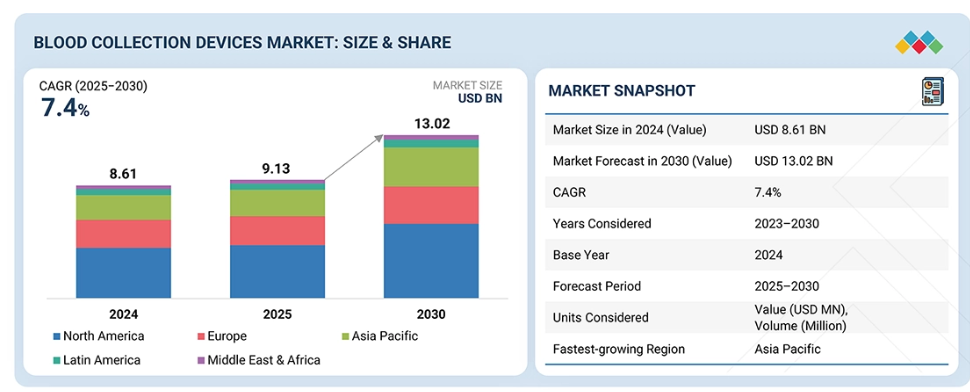

採血デバイス市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに広がっています。北米は、確立された医療インフラ、高い診断検査率、主要メーカーの強力な存在感に支えられ、市場を支配しています。アジア太平洋地域は、医療アクセスの拡大、予防診断への意識の高まり、病院や診断検査室における先進的な採血システムへの需要増加により、最も速い成長を記録すると予測されています。

採血デバイス市場の主要企業は、製品ポートフォリオとグローバル展開を拡大するため、提携・協業・投資を含む有機的・無機的成長戦略を組み合わせて採用しています。市場上位5社には、フレゼニウス・カビAG、ベクトン・ディッキンソン・アンド・カンパニー、テルモBCT株式会社、グライナー・バイオワン、カーディナル・ヘルスが含まれます。これらの企業は、安全かつ効率的な採血に対する世界的な需要の高まりに対応するため、先進的な採血ソリューションの導入、製造能力の強化、流通ネットワークの拡充に注力しております。

感染症、慢性疾患、生活習慣病の有病率の上昇に加え、世界的な病院や外科センターの増加を背景に、採血装置市場は今後数年間で着実な成長が見込まれております。事故や外傷症例の増加は、救急医療や診断を支援する迅速・安全・効率的な採血ソリューションの需要をさらに押し上げています。加えて、がんなどの疾患の早期発見・経過観察に血液サンプルを利用する液体生検検査の登場は、先進的な採血技術に新たな成長機会を創出しています。献血や血液成分に対する認知度と需要の拡大も、特に発展途上地域において市場拡大に寄与しています。さらに、医療インフラの継続的な改善と、自動化・安全エンジニアリングされた採血システムの導入により、多様な臨床現場における採血の信頼性、効率性、アクセシビリティが向上しています。

顧客の顧客に影響を与えるトレンドと変革

採血デバイス市場は、感染症、慢性疾患、生活習慣病の増加傾向に加え、予防医療や定期検査への意識の高まりを背景に、顕著な変革を遂げています。病院、診断検査室、外来手術センター、介護施設などが採血器具の主要なエンドユーザーです。安全かつ効率的な採血システムへの需要増加、自動化・クローズド採血技術の採用、液体生検や血漿分離処置の進歩といった主要トレンドが、臨床ワークフローと採血手法を再構築しています。これらの進展は消耗品、機器、付属品の調達に直接影響を与え、採血器具メーカーの成長見通しと競争上の優位性を強化しています。

市場エコシステム

採血デバイス市場は、病院、外来手術センター、介護施設、診断・病理検査室、血液銀行など、幅広いエンドユーザーに対応しております。これらのエンドユーザーは、診断検査、輸血、治療用途のために採血システムに依存しております。慢性疾患や感染症の増加傾向に加え、診断手順や外科的介入の増加が、これらの環境における製品採用を促進しております。さらに、安全設計された機器、自動化、クローズドシステム技術の統合により、ワークフロー効率が向上し、汚染リスクが最小化され、患者と医療従事者の安全性が強化されています。支援的な医療政策、定期健康診断への意識の高まり、臨床検査インフラの拡充が、すべてのエンドユーザーセグメントにおける成長を継続的に推進しています。

地域別動向

予測期間中、北米が世界の採血デバイス市場で最大のシェアを占めました

北米の採血デバイス市場は、堅固な医療インフラ、多額の医療支出、先進的診断技術の普及拡大に支えられ、着実な成長を遂げております。慢性疾患や感染症の症例増加、外科手術や外傷症例の急増に伴い、医療現場全体で効率的かつ安全な採血ソリューションの需要が高まっております。加えて、主要産業プレイヤーの強力な存在感、有利な償還政策、継続的な技術革新が、同地域における市場の持続的拡大にさらに寄与しております。

採血デバイス市場:企業評価マトリックス

フレゼニウス・カビAGは、高品質な血液バッグ、採血システム、関連消耗品を幅広く取り揃えることで知られる、グローバル採血デバイス市場の主要企業です。同社の輸血・輸液技術における強固な専門知識により、世界中の病院、血液銀行、医療機関のニーズに効果的に対応しています。確立されたグローバルな事業基盤と、製品の安全性、信頼性、革新性への注力により、フレゼニウス・カビは市場での地位を強化し続けています。戦略的提携、継続的な製品改良、献血・輸血プログラム支援への取り組みが、採血デバイス分野における同社のリーダーシップをさらに確固たるものにしています。

主要市場プレイヤー

- Fresenius Kabi AG (Germany)

- Becton, Dickinson and Company (BD) (US)

- Terumo BCT, Inc. (Japan)

- Greiner Bio-One International GmbH (Austria)

- Cardinal Health (US)

最近の動向

2025年1月:テルモBCTは山東省医療器械・医薬品包装検査機関との戦略的提携に関する覚書(MoU)を締結しました。本提携により、血液成分採取を含むテルモBCTの戦略的製品領域に重点を置いた技術研究とイノベーションが強化されます。

2025年1月:フレゼニウス・カビ社は、オーロラXi血漿交換システムに搭載予定の代替アルゴリズム「アダプティブ・ノモグラム」について、FDAの承認を取得しました。本アルゴリズムにより、安全かつ効果的な操作を維持しながら、献血1回あたりの血漿採取量を平均11.5%増加させることが可能となります。

2024年12月:BDはバブソン・ダイアグノスティクス社と共同で、BDミニドロー毛細血管採血システムを発表しました。本システムにはバブソン社のベターウェイ技術が採用されており、患者の指先から採取したわずか6滴の毛細血管血で検査結果を得ることが可能です。

2023年12月:BDは、指先穿刺による血液サンプルを採取し、最も頻繁に依頼される血液検査の一部について検査室品質の結果を提供する新規採血装置について、アメリカ食品医薬品局(FDA)から510(k)認可を取得いたしました。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 市場範囲 29

1.3.1 市場セグメンテーションと地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 ステークホルダー 31

1.6 変更点の概要 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次調査 33

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次調査 34

2.1.2.1 一次情報源 34

2.1.2.2 一次調査の主な目的 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 業界の主な知見 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 アプローチ2:企業プレゼンテーションおよび一次インタビュー 38

2.2.1.2 成長予測 39

2.2.2 トップダウンアプローチ 39

2.3 市場分析とデータ三角測量 41

2.4 市場シェア推定 41

2.5 調査の前提条件 42

2.5.1 パラメトリックな前提条件 42

2.5.2 成長率に関する仮定 42

2.6 調査の限界 42

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 採血デバイス市場概要 47

4.2 採血デバイス市場、製品別、2025年対2030年 48

4.3 採血デバイス市場、手段別、2025年対2030年 48

4.4 採血デバイス市場、用途別、2025年対2030年 49

4.5 採血デバイス市場、エンドユーザー別、2025年対2030年 49

4.6 採血デバイス市場: 地域別成長機会 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 感染症および慢性疾患・生活習慣病の増加傾向 52

5.2.1.2 病院および外科センターの増加 54

5.2.1.3 事故および外傷症例の増加 55

5.2.1.4 液体生検検査の出現 55

5.2.1.5 献血および血液成分に対する需要と意識の高まり 55

5.2.2 抑制要因 57

5.2.2.1 自動採血装置のコスト上昇 57

5.2.3 機会 57

5.2.3.1 アフェレーシスに対する需要の増加 57

5.2.3.2 新興経済国における収益性の高い機会 57

5.2.3.3 採血技術の進歩 58

5.2.4 課題 58

5.2.4.1 複雑な保管・輸送 58

5.2.4.2 熟練した専門家の不足 59

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 59

5.4 価格分析 60

5.4.1 製品別平均販売価格の推移 60

5.4.2 主要企業別採血機器の平均販売価格の推移 60

5.4.3 地域別平均販売価格の推移 61

5.5 バリューチェーン分析 62

5.6 サプライチェーン分析 63

5.7 エコシステム分析 64

5.8 投資および資金調達シナリオ 65

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 中核的な採血装置 66

5.9.2 補完技術 66

5.9.2.1 サンプリングおよび採取キット 66

5.10 特許分析 66

5.11 貿易分析 68

5.11.1 輸入データ 69

5.11.2 輸出データ 69

5.12 主要会議・イベント(2025年~2026年) 69

5.13 事例研究分析 70

5.13.1 事例研究 1:ピボ針なし採血による院内感染性菌血症の低減 70

5.13.2 事例研究 2:バージニア・メイソン医療センターにおけるピボ針なし採血デバイスの導入 70

5.13.3 事例研究 3:セント・アントニウス病院における自律型採血システムの導入による効率性と患者体験の向上 71

5.14 規制分析 71

5.14.1 規制環境 71

5.14.1.1 北米 71

5.14.1.1.1 アメリカ 71

5.14.1.1.2 カナダ 72

5.14.1.2 ヨーロッパ 72

5.14.1.2.1 ドイツ 72

5.14.1.2.2 英国 73

5.14.1.2.3 フランス 73

5.14.1.2.4 イタリア 73

5.14.1.2.5 スペイン 74

5.14.1.3 アジア太平洋地域 74

5.14.1.3.1 中国 74

5.14.1.3.2 日本 74

5.14.1.3.3 インド 75

5.14.1.4 ラテンアメリカ 75

5.14.1.4.1 ブラジル 75

5.14.1.4.2 メキシコ 75

5.14.1.5 中東 75

5.14.1.6 アフリカ 76

5.14.2 規制機関、政府機関、その他の組織 76

5.15 ポーターの5つの力分析 78

5.15.1 供給者の交渉力 79

5.15.2 購入者の交渉力 79

5.15.3 新規参入の脅威 79

5.15.4 代替品の脅威 79

5.15.5 競争の激しさ 79

5.16 主要な利害関係者および購買基準 80

5.16.1 購買プロセスにおける主要な利害関係者 80

5.16.2 購買基準 80

5.17 生成AIが血液採取装置市場に与える影響 81

5.17.1 はじめに 81

5.17.2 採血装置の市場可能性 81

5.17.3 AIの活用事例 82

5.17.4 AIを導入している主要企業 83

5.17.5 採血デバイス市場における生成AIの将来展望 83

5.18 2025年アメリカ関税が採血デバイス市場に与える影響 83

5.18.1 はじめに 83

5.18.2 主要関税率 84

5.18.3 価格への影響分析 85

5.18.4 国・地域への影響 85

5.18.4.1 北米 85

5.18.4.2 ヨーロッパ 85

5.18.4.3 アジア太平洋 85

5.18.5 最終用途産業への影響 85

5.18.5.1 病院、外来手術センター、および介護施設 86

5.18.5.2 診断・病理検査室 86

5.18.5.3 血液銀行 86

6 製品別採血デバイス市場 87

6.1 はじめに 88

6.2 採血チューブ 88

6.2.1 タイプ別採血チューブ市場 88

6.2.1.1 血漿/全血用チューブ 90

6.2.1.1.1 EDTAチューブ 92

6.2.1.1.2 ヘパリンチューブ 94

6.2.1.1.3 凝固用チューブ 96

6.2.1.1.4 グルコース用チューブ 98

6.2.1.1.5 ESRチューブ 100

6.2.1.2 血清チューブ 102

6.2.1.2.1 市場を牽引する高品質な血清検体の必要性 102

6.2.2 採血チューブ、システム種類別 104

6.2.2.1 真空採血管 105

6.2.2.1.1 成長促進のための血液暴露最小化の必要性 105

6.2.2.2 非真空採血管 106

6.2.2.2.1 成長に寄与するコスト制約 106

6.3 針及び注射器 109

6.3.1 成長を支える安全採血セットの普及拡大 109

6.4 血液バッグ 111

6.4.1 成長を促進する世界的な献血の増加 111

6.5 採血システム/モニター 114

6.5.1 血液の安全性および血液不足に関する懸念の高まりが市場を牽引する見込み 114

6.6 ランセット 116

6.6.1 高い利便性と最小限の痛みが成長に寄与する見込み 116

7 採血デバイス市場(手段別) 120

7.1 はじめに 121

7.2 手動採血 121

7.2.1 セルフケア志向の高まりと診断センターの増加が市場を牽引 121

7.3 自動採血 123

7.3.1 より安全な採血手順への需要増加と先進的な採血製品の普及が成長を促進 123

8 用途別採血デバイス市場 126

8.1 はじめに 127

8.2 診断用途 127

8.2.1 感染症発生率の上昇が成長を促進 127

8.3 治療用途 130

8.3.1 血液疾患の有病率上昇が成長を支える 130

9 血液採取デバイス市場、エンドユーザー別 133

9.1 はじめに 134

9.2 病院、外来手術センター、および介護施設 134

9.2.1 手術件数および病院数の増加が成長を促進 134

9.3 診断・病理検査室 136

9.3.1 検査件数の増加が成長に寄与する見込み 136

9.4 血液銀行 138

9.4.1 献血への意識向上と臨床症状治療における血液利用の拡大が市場を牽引 138

9.5 その他のエンドユーザー 140

10 地域別血液採取デバイス市場 142

10.1 はじめに 143

10.2 北米 143

10.2.1 北米のマクロ経済見通し 147

10.2.2 アメリカ 148

10.2.2.1 高い医療支出と癌の有病率増加が成長を加速 148

10.2.3 カナダ 151

10.2.3.1 手術件数の増加が成長を支える 151

10.3 ヨーロッパ 154

10.3.1 ヨーロッパのマクロ経済見通し 158

10.3.2 ドイツ 158

10.3.2.1 医療の増加と新たな血液検査が成長を促進 158

10.3.3 フランス 162

10.3.3.1 新規診断検査の増加と心血管疾患の蔓延が市場を牽引する見込み 162

10.3.4 英国 166

10.3.4.1 生活習慣病とHIVの蔓延増加が成長を促進する見込み 166

10.3.5 イタリア 169

10.3.5.1 献血の増加が成長に寄与する見込み 169

10.3.6 スペイン 172

10.3.6.1 臓器移植の増加が成長を後押し 172

10.3.7 その他のヨーロッパ 176

10.4 アジア太平洋地域 180

10.4.1 アジア太平洋地域のマクロ経済見通し 184

10.4.2 日本 184

10.4.2.1 高齢化人口の急速な増加が成長を加速させる 184

10.4.3 中国 187

10.4.3.1 血液成分への需要増加が成長を促進する 187

10.4.4 インド 190

10.4.4.1 医療インフラ整備に向けた政府の取り組みの増加が成長を加速させる 190

10.4.5 オーストラリア 193

10.4.5.1 診断・予防医療へのアクセス改善への注目の高まりが市場を牽引 193

10.4.6 その他のアジア太平洋地域 196

10.5 ラテンアメリカ 199

10.5.1 ラテンアメリカのマクロ経済見通し 202

10.6 中東・アフリカ 203

10.6.1 感染症の蔓延と医療インフラの拡充が市場成長を支える 203

10.6.2 中東・アフリカの経済見通し 206

11 競争環境 207

11.1 概要 207

11.2 主要企業の戦略/勝つための権利 207

11.2.1 主要プレイヤーが展開する主要戦略の概要 207

11.3 収益分析(2022年~2024年) 208

11.4 市場シェア分析(2024年) 209

11.5 企業評価と財務指標 211

11.6 ブランド/製品比較 212

11.7 企業評価マトリックス:主要プレイヤー、2024年 212

11.7.1 スター企業 212

11.7.2 新興リーダー 213

11.7.3 普及型プレイヤー 213

11.7.4 参加者 213

11.7.5 企業フットプリント:主要プレイヤー、2024年 214

11.7.5.1 企業フットプリント 214

11.7.5.2 地域別フットプリント 214

11.7.5.3 製品別フットプリント 215

11.7.5.4 用途別フットプリント 215

11.7.5.5 手段別フットプリント 216

11.8 企業評価マトリックス(スタートアップ/中小企業)、2024年 216

11.8.1 先進企業 216

11.8.2 対応力のある企業 216

11.8.3 ダイナミックな企業 217

11.8.4 スタート地点 217

11.8.5 競合他社との比較分析 218

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 218

11.8.5.2 主要スタートアップ企業/中小企業の競合ベンチマーキング 218

11.9 競争環境 219

11.9.1 製品発売と承認 219

11.9.2 取引 220

11.9.3 事業拡大 220

12 企業プロファイル 221

12.1 主要企業 221

12.1.1 ベクトン・ディッキンソン・アンド・カンパニー(BD) 221

12.1.1.1 事業概要 221

12.1.1.2 提供製品 222

12.1.1.3 最近の動向 224

12.1.1.3.1 製品発売と承認 224

12.1.1.3.2 事業拡大 224

12.1.1.3.3 取引 224

12.1.1.4 MnMの見解 225

12.1.1.4.1 主な強み 225

12.1.1.4.2 戦略的選択 225

12.1.1.4.3 弱みと競合上の脅威 225

12.1.2 テルモBCT株式会社 226

12.1.2.1 事業概要 226

12.1.2.2 提供製品 228

12.1.2.3 最近の動向 229

12.1.2.3.1 取引 229

12.1.2.4 MnMの見解 229

12.1.2.4.1 主な強み 229

12.1.2.4.2 戦略的選択 229

12.1.2.4.3 弱みと競合上の脅威 229

12.1.3 フレゼニウス・カビ社 230

12.1.3.1 事業概要 230

12.1.3.2 提供製品 232

12.1.3.3 最近の動向 232

12.1.3.3.1 製品発売と承認 232

12.1.3.4 MnMの見解 232

12.1.3.4.1 主な強み 232

12.1.3.4.2 戦略的選択 232

12.1.3.4.3 弱みと競合上の脅威 233

12.1.4 グリフォールズ社 234

12.1.4.1 事業概要 234

12.1.4.2 提供製品 235

12.1.5 ニプロ株式会社 236

12.1.5.1 事業概要 236

12.1.5.2 提供製品 237

12.1.6 SARSTEDT AG & CO. KG 238

12.1.6.1 事業概要 238

12.1.6.2 提供製品 238

12.1.7 マコファーマ 239

12.1.7.1 事業概要 239

12.1.7.2 提供製品 239

12.1.8 ヘモネティクス・コーポレーション 240

12.1.8.1 事業概要 240

12.1.8.2 提供製品 241

12.1.8.3 最近の動向 242

12.1.8.3.1 取引 242

12.1.8.3.2 製品の発売および承認 242

12.1.8.3.3 事業拡大 242

12.1.9 ICU MEDICAL, INC. 243

12.1.9.1 事業概要 243

12.1.9.2 提供製品 244

12.1.10 CARDINAL HEALTH 245

12.1.10.1 事業概要 245

12.1.10.2 提供製品 246

12.1.11 リトラクタブル・テクノロジーズ社 248

12.1.11.1 事業概要 248

12.1.11.2 提供製品 249

12.1.12 グライナー・ホールディング社 250

12.1.12.1 事業概要 250

12.1.12.2 提供製品 251

12.2 その他の主要企業 253

12.2.1 LIUYANG SANLI MEDICAL TECHNOLOGY DEVELOPMENT CO., LTD. 253

12.2.2 FLメディカル株式会社 254

12.2.3 ABメディカル株式会社 255

12.2.4 アプタカ株式会社 256

12.2.5 江蘇マイセーフ医療技術株式会社 257

12.2.6 ディセラ・ティッビ・マルゼメ・ロジスティク・サナイイ・ヴェ・ティカレット株式会社 257

12.2.7 アジョシャ・バイオ・テクニク株式会社 258

12.2.8 プレック・システムズ 259

12.2.9 シーエムエル・バイオテック株式会社 259

12.2.10 エルエムビー・テクノロジー社 260

12.2.11 ミトラ・インダストリーズ・プライベート・リミテッド 260

12.2.12 ネオメディック・リミテッド 261

12.2.13 MHCメディカルプロダクツ、LLC 261

13 付録 262

13.1 ディスカッションガイド 262

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 266

13.3 カスタマイズオプション 268

13.4 関連レポート 268

13.5 著者詳細 269

表1 採血デバイス市場:一次情報源からの主要データ 35

表2 採血デバイス市場:リスク分析 43

表3 採血用チューブおよびランセットの平均販売価格動向、2023年~2025年(米ドル) 60

表4 主要企業別採血デバイスの平均販売価格動向、2023年~2025年(米ドル) 61

表5 地域別採血機器平均販売価格推移(2023-2025年、米ドル) 61

表6 採血機器市場:エコシステムにおける企業の役割 64

表7 採血装置市場:主要特許リスト(2023年~2025年) 68

表8 HSコード901890の輸入データ(国別、2019年~2023年)(百万米ドル) 69

表9 HSコード901890の輸出データ(国別、2018年~2022年) (百万米ドル) 69

表10 採血機器市場:主要会議およびイベント、

2025–2026 69

表11 ヨーロッパ:機器の分類 72

表12 日本:登録プロセスの所要時間、費用、および複雑性 74

表13 北米:規制機関、政府機関、およびその他の組織 76

表14 ヨーロッパ:規制機関、政府機関、その他の組織 76

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 77

表16 中南米アメリカ:規制機関、政府機関、その他の組織 78

表17 その他の地域:規制機関、政府機関、その他の組織 78

表18 採血デバイス市場:ポーターの5つの力分析 79

表19 エンドユーザー別、購買プロセスへのステークホルダーの影響度(%) 80

表20 エンドユーザー別主要購買基準 81

表21 アメリカによる相互関税率調整 84

表22 製品別採血デバイス市場、2023年~2030年(百万ドル) 88

表23 採血チューブ市場、種類別、2023–2030年(百万米ドル) 88

表24 採血チューブ市場、地域別、2023年~2030年(百万米ドル) 89

表25 北米:採血チューブ市場、国別、

2023年~2030年(百万米ドル) 89

表26 ヨーロッパ:採血管市場、国別、

2023年~2030年(百万米ドル) 89

表27 アジア太平洋:採血管市場、国別、

2023年~2030年(百万米ドル) 90

表28 市場で入手可能な血漿/全血用チューブ 90

表29 血漿/全血採取用チューブの血液採取チューブ市場、種類別、2023–2030年(百万米ドル) 91

表30 地域別 血漿/全血採取用採血管市場、2023年~2030年(百万米ドル) 91

表31 北米:血漿/全血採取用採血管市場、国別、2023年~2030年(百万米ドル) 91

表32 ヨーロッパ:血漿/全血採取用採血管市場、国別、2023年~2030年(百万米ドル) 92

表33 アジア太平洋地域:血漿/全血採取用採血管市場、国別、2023年~2030年(百万米ドル) 92

表34 市場で入手可能なEDTAチューブ 93

表35 EDTAチューブの採血チューブ市場、地域別、

2023年~2030年 (百万米ドル) 93

表36 北米:EDTAチューブの採血用チューブ市場、

国別、2023年~2030年(百万米ドル) 93

表37 ヨーロッパ:EDTAチューブの採血用チューブ市場、国別、2023年~2030年(百万米ドル) 94

表38 アジア太平洋地域:EDTAチューブの採血用チューブ市場、国別、2023年~2030年(百万米ドル) 94

表39 市場で入手可能なヘパリンチューブ 95

表40 ヘパリンチューブの採血用チューブ市場、地域別、

2023–2030年(百万米ドル) 95

表41 北米:ヘパリンチューブの採血チューブ市場、

国別、2023–2030年(百万米ドル) 95

表42 ヨーロッパ:ヘパリンチューブ用採血チューブ市場、国別、2023–2030年 (百万米ドル) 96

表43 アジア太平洋地域:ヘパリンチューブの採血チューブ市場、

国別、2023年~2030年(百万米ドル) 96

表44 市場で入手可能な凝固チューブ 96

表45 凝固用採血管市場(地域別、2023年~2030年)(百万米ドル) 97

表46 北米:凝固用採血管市場(国別、2023年~2030年)(百万米ドル) 97

表47 ヨーロッパ:

血液採取チューブ市場(凝固用チューブ)、

国別、2023年~2030年(百万米ドル) 98

表48 アジア太平洋地域:血液採取チューブ市場(凝固用チューブ)、

国別、2023年~2030年 (百万米ドル) 98

表49 市場で入手可能なグルコースチューブ 99

表50 グルコースチューブの採血チューブ市場、地域別、

2023–2030年(百万米ドル) 99

表51 北米:グルコース用採血管市場、国別、2023–2030年(百万米ドル) 99

表52 ヨーロッパ:グルコース用採血管市場、国別、2023–2030年

(百万米ドル) 100 表53 アジア太平洋地域:グルコース用採血管市場、国別、2023–2030年 (百万米ドル) 100表53 アジア太平洋地域:血糖測定用採血管市場、国別、2023年~2030年(百万米ドル) 100

表54 市場で入手可能なESRチューブ 101

表55 ESRチューブ用採血チューブ市場、地域別、

2023–2030年(百万米ドル) 101

表56 北米:

ESR用採血管市場、国別、2023年~2030年(百万米ドル) 101

表57 ヨーロッパ:ESR用採血管市場、国別、2023年~2030年(百万米ドル) 102

表58 アジア太平洋地域:ESRチューブ用採血チューブ市場、国別、2023年~2030年(百万米ドル) 102

表59 市場で入手可能な血清用チューブ 103

表60 血清用チューブの採血チューブ市場、地域別、

2023–2030年(百万米ドル) 103

表61 北米:血清用採血管市場、

国別、2023–2030年(百万米ドル) 103

表62 ヨーロッパ: 血清用採血管市場、国別、2023年~2030年(百万米ドル) 104

表63 アジア太平洋地域:血清用採血管市場、

国別、2023年~2030年 (百万米ドル) 104

表64 採血用チューブ市場、システム種類別、

2023–2030年(百万米ドル) 104

表65 市場で入手可能な真空採血管 105

表66 真空採血管の採血用採血管市場、地域別、

2023–2030年(百万米ドル) 105

表67 北米:真空管用採血チューブ市場、国別、2023年~2030年(百万米ドル) 105

表68

ヨーロッパ:真空採血管市場、国別、2023年~2030年(百万米ドル) 106

表69 アジア太平洋地域:真空採血管市場、

国別、2023年~2030年(百万米ドル) 106

表70 市場で入手可能な非真空管 107

表71 非真空管の採血用チューブ市場、地域別、2023年~2030年 (百万米ドル) 107

表72 北米:非真空式採血管市場(国別)、2023年~2030年(百万米ドル) 108

表73 ヨーロッパ:非真空式採血チューブ市場、国別、2023年~2030年(百万米ドル)

108表74 アジア太平洋地域:非真空式採血管市場、国別、2023年~2030年(百万米ドル) 108

表75 市場で入手可能な針・注射器 109

表76 針・注射器の採血デバイス市場、地域別、2023年~2030年(百万米ドル) 110

表77 北米:針・注射器用採血デバイス市場、国別、2023年~2030年(百万米ドル) 110

表78 ヨーロッパ:採血用針・注射器市場、

国別、2023年~2030年(百万米ドル) 110

表79 アジア太平洋地域:針・注射器の採血デバイス市場、国別、2023年~2030年(百万米ドル) 111

表80 市場で入手可能な血液バッグ 111

表81 血液バッグの採血デバイス市場、地域別、

2023–2030年(百万米ドル) 112

表82 北米:採血バッグ用採血デバイス市場、

国別、2023年~2030年(百万米ドル) 113

表83 ヨーロッパ:採血バッグ用採血器具市場、国別、2023年~2030年(百万米ドル) 113

表84 アジア太平洋地域:採血バッグ用採血デバイス市場、

国別、2023年~2030年(百万米ドル) 113

表85 市場で入手可能な採血システム/モニター 114

表86 採血システム/モニター向け採血デバイス市場、地域別、2023年~2030年(百万米ドル) 115

表87 北米:採血システム/モニター向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 115

表88 ヨーロッパ:採血システム/モニター向け採血デバイス市場、 国別、2023年~2030年(百万米ドル) 116

表89 アジア太平洋地域:採血システム/モニター向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 116

表90 市場で入手可能なランセット 117

表91 採血針の採血デバイス市場、地域別、

2023年~2030年(百万米ドル) 117

表92 北米:採血針の採血デバイス市場、

国別、2023年~2030年 (百万米ドル) 118

表93 ヨーロッパ:採血デバイス市場におけるランセット、国別、2023–2030年(百万米ドル) 118

表94 アジア太平洋地域:ランセット用採血デバイス市場、国別、2023年~2030年(百万米ドル) 118

表95 世界のランセット生産台数、2023年~2030年(台) 119

表96 採血デバイス市場、手段別、2023年~2030年(百万米ドル) 121

表97 手動採血用採血デバイス市場、

地域別、2023年~2030年(百万米ドル) 122

表98 北米:手動採血用採血デバイス市場、国別、2023年~2030年(百万米ドル) 122

表99 ヨーロッパ:手動採血用採血デバイス市場、国別、2023年~2030年 (百万米ドル) 123

表100 アジア太平洋地域:手動採血用採血デバイス市場、国別、2023年~2030年 (百万米ドル) 123

表101 自動採血用採血デバイス市場、

地域別、2023年~2030年(百万米ドル) 124

表102 北米:自動採血用採血デバイス市場、国別、2023年~2030年(百万米ドル) 124

表103 ヨーロッパ:自動採血用採血デバイス市場、

国別、2023年~2030年(百万米ドル) 124

表104 アジア太平洋地域:自動採血用採血デバイス市場、国別、2023年~2030年(百万米ドル) 125

表105 採血デバイス市場、用途別、

2023年~2030年(百万米ドル) 127

表106 地域別HIVデータ、2024年 127

表107 診断用途向け採血装置市場、地域別、2023年~2030年(百万米ドル) 129

表108 北米:診断用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 129

表109 ヨーロッパ:診断用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 129

表110 アジア太平洋地域:診断用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 130

表111 治療用途向け採血デバイス市場、

地域別、2023年~2030年(百万米ドル) 131

表112 北米:治療用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 131

表113 ヨーロッパ:治療用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 131

表114 アジア太平洋地域:治療用途向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 132

表115 採血デバイス市場、エンドユーザー別、2023年~2030年 (百万米ドル) 134

表116 病院、外来手術センター、介護施設向け採血デバイス市場、地域別、2023年~2030年(百万米ドル) 135

表117 北米:病院、外来手術センター、介護施設向け採血デバイス市場、国別、

2023–2030年(百万米ドル) 135

表118 ヨーロッパ:病院、外来手術センター、および介護施設向け採血デバイス市場、国別、

2023年~2030年(百万米ドル) 136

表119 アジア太平洋地域:病院、外来手術センター、および介護施設向け採血デバイス市場、国別、

2023年~2030年(百万米ドル) 136

表120 診断・病理検査室向け採血デバイス市場、地域別、2023年~2030年(百万米ドル) 137

表121 北米:診断・病理検査室向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 137

表122 ヨーロッパ:診断・病理検査室向け採血デバイス市場、国別、2023年~2030年(百万米ドル) 137

表123 アジア太平洋地域:診断・病理検査室向け採血デバイス市場、国別、2023年~2030年 (百万米ドル) 138

表124 血液銀行向け採血デバイス市場、地域別、

2023–2030 (百万米ドル) 139

表125 北米:血液銀行向け採血デバイス市場、

国別、2023年~2030年(百万米ドル) 139

表126 ヨーロッパ:血液銀行向け採血装置市場、国別、2023年~2030年(百万米ドル)

139

表127 アジア太平洋地域:血液銀行向け採血装置市場、

国別、2023年~2030年(百万米ドル) 140

表128 その他のエンドユーザー向け採血装置市場、地域別、 2023–2030年(百万米ドル) 140

表129 北米:その他のエンドユーザー向け採血デバイス市場、国別、2023–2030年(百万米ドル) 141

表130 ヨーロッパ: その他のエンドユーザー向け採血デバイス市場、

国別、2023–2030年(百万米ドル) 141

表131 アジア太平洋地域:その他のエンドユーザー向け採血デバイス市場、

国別、2023年~2030年(百万米ドル) 141

表132 採血デバイス市場、地域別、2023年~2030年(百万米ドル) 143

表133 北米:マクロ経済指標 144

表134 北米:採血デバイス市場、国別、

2023–2030年(百万米ドル) 145

表135 北米:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 145

表136 北米:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 145

表137 北米:血漿/全血採取用採血管市場、種類別、2023年~2030年 (百万米ドル) 146

表138 北米:採血管市場、システムタイプ別、

2023–2030 (百万米ドル) 146

表139 北米:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 146

表 140 北米:採血デバイス市場、用途別、2023年~2030年(百万米ドル) 147

表141 北米:採血デバイス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 147

表142 アメリカ:採血デバイス市場、製品別、

2023–2030年(百万ドル) 149

表143 アメリカ:採血チューブ市場、種類別、2023–2030年(百万ドル) 150

表144 アメリカ:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万ドル) 150

表145 アメリカ:採血チューブ市場、システムタイプ別、

2023年~2030年(百万ドル) 150

表146 アメリカ:採血デバイス市場、手段別、

2023年~2030年(百万ドル) 151

表147 アメリカ:採血デバイス市場、用途別、

2023–2030年(百万ドル) 151

表148 アメリカ:採血デバイス市場、エンドユーザー別、

2023–2030年(百万ドル) 151

表149 カナダにおける外科手術件数、2024年 152

表150 カナダ:採血デバイス市場、製品別、

2023–2030 (百万米ドル) 152

表151 カナダ:採血用チューブ市場、種類別、

2023–2030年(百万米ドル) 153

表152 カナダ:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万米ドル) 153

表153 カナダ:採血管市場、システムタイプ別、

2023–2030年(百万米ドル) 153

表154 カナダ:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 154

表155 カナダ:採血デバイス市場、用途別、

2023年~2030年(百万米ドル) 154

表156 カナダ:採血デバイス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 154

表157 ヨーロッパ:採血デバイス市場、国別、

2023年~2030年(百万米ドル) 155

表158 ヨーロッパ:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 156

表159 ヨーロッパ:採血チューブ市場、種類別、

2023–2030年 (百万米ドル) 156

表160 ヨーロッパ:血漿/全血採取用採血管市場、種類別、2023–2030年(百万米ドル) 156

表161 ヨーロッパ:採血チューブ市場、システム種類別、

2023–2030年(百万米ドル) 157

表162 ヨーロッパ:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 157

表163 ヨーロッパ:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 157

表164 ヨーロッパ:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 158

表165 ドイツにおける外科手術件数、2024年 159

表166 ドイツ:主要マクロ経済指標 159

表167 ドイツ:採血デバイス市場、製品別、

2023–2030 (百万米ドル) 160

表168 ドイツ:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 160

表169 ドイツ:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万米ドル) 160

表170 ドイツ:採血用チューブ市場、システム種類別、

2023年~2030年(百万米ドル) 161

表171 ドイツ:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 161

表172 ドイツ:採血デバイス市場、用途別、

2023年~2030年(百万米ドル) 161

表173 ドイツ:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 162

表174 フランスにおける実施外科手術件数、2024年 163

表175 フランス: 主要マクロ経済指標 163

表176 フランス:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 163

表177 フランス:採血チューブ市場、種類別、

2023年~2030年(百万米ドル) 164

表178 フランス:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万米ドル) 164

表179 フランス:採血チューブ市場、システム種類別、

2023年~2030年(百万米ドル) 164

表180 フランス:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 165

表181 フランス:採血デバイス市場、用途別、

2023年~2030年 (百万米ドル) 165

表182 フランス:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 165

表183 英国における外科手術件数、2024年 166

表184 英国:主要マクロ経済指標 167

表185 英国:採血デバイス市場、製品別、

2023年~2030年(百万米ドル) 167

表186 英国:採血チューブ市場、種類別、2023年~2030年(百万米ドル) 167

表187 英国:血漿/全血採取用採血管市場、種類別、2023年~2030年 (百万米ドル) 168

表188 英国:採血チューブ市場、システムタイプ別、

2023–2030年(百万米ドル) 168

表189 英国:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 168

表190 英国:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 169

表191 英国:採血デバイス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 169

表192 イタリアにおける実施外科手術数、2024年 170

表193 イタリア:主要マクロ経済指標 170

表194 イタリア:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 170

表195 イタリア:採血チューブ市場、種類別、2023–2030年(百万米ドル) 171

表196 イタリア:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万米ドル) 171

表197 イタリア:採血用チューブ市場、システム種類別、

2023年~2030年(百万米ドル) 171

表198 イタリア:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 172

表199 イタリア:採血デバイス市場、用途別、

2023年~2030年(百万米ドル) 172

表200 イタリア:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 172

表201 スペインにおける外科手術件数、2024年 173

表202 スペイン:主要マクロ経済指標 173

表203 スペイン:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 174

表204 スペイン:採血チューブ市場、種類別、2023年~2030年(百万米ドル) 174

表205 スペイン:血漿/全血採取用採血管市場、種類別、2023–2030年(百万米ドル) 174

表206 スペイン:採血管市場、システムタイプ別、

2023–2030年(百万米ドル) 175

表207 スペイン:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 175

表208 スペイン:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 175

表209 スペイン:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 176

表210 ヨーロッパその他地域:医療支出、国別、

2020年対2024年(GDP比) 176

表211 60歳以上人口比率、2017年対2050年 177

表212 スイスにおける外科手術件数、2024年 177

表213 ヨーロッパその他地域:採血デバイス市場、製品別、

2023–2030年 (百万米ドル) 178

表214 ヨーロッパその他地域:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 178

表215 ヨーロッパその他地域:血漿/全血採取用採血管市場、種類別、2023年~2030年(百万米ドル) 178

表216 ヨーロッパその他地域:採血管市場、システムタイプ別、

2023–2030年(百万米ドル) 179

表217 欧州その他地域:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 179

表218 欧州その他地域:採血デバイス市場、用途別、2023–2030年(百万米ドル) 179

表219 ヨーロッパその他地域:採血デバイス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 180

表220 アジア太平洋地域:採血デバイス市場、国別、

2023–2030年(百万米ドル) 181

表221 アジア太平洋地域:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 182

表222 アジア太平洋地域:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 182

表223 アジア太平洋地域:血漿/全血採取用採血管市場、種類別、2023–2030年(百万米ドル) 182

表224 アジア太平洋地域:採血管市場、システムタイプ別、

2023年~2030年(百万米ドル) 183

表225 アジア太平洋地域:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 183

表226 アジア太平洋地域:採血デバイス市場、用途別、

2023年~2030年 (百万米ドル) 183

表227 アジア太平洋地域:採血デバイス市場、エンドユーザー別、

2023–2030 (百万米ドル) 184

表228 日本:主要マクロ経済指標 185

表229 日本:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 185

表230 日本:採血 OD採血管市場、種類別、2023年~2030年(百万米ドル) 185

表231 日本:血漿/全血採取用採血管市場、種類別、2023-2030年(百万米ドル) 186

表232 日本:採血チューブ市場、システム種類別、

2023–2030年(百万米ドル) 186

表233 日本:採血デバイス市場、手段種類別、

2023–2030年(百万米ドル) 186

表234 日本:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 187

表235 日本: 採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 187

表236 中国:主要マクロ経済指標 188

表237 中国:採血器具市場、製品別、

2023–2030年(百万米ドル) 188

表238 中国:採血チューブ市場、種類別、2023–2030年(百万米ドル) 188

表239 中国:血漿/全血採取用採血管市場、種類別、2023年~2030年 (百万米ドル) 189

表240 中国:採血チューブ市場、システム種類別、

2023–2030年(百万米ドル) 189

表241 中国:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 189

表242 中国:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 190

表243 中国:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 190

表244 インド:主要マクロ経済指標 191

表245 インド:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 191

表246 インド:採血チューブ市場、種類別、2023–2030年(百万米ドル) 192

表247 インド:血漿/全血採取用採血チューブ市場、種類別、2023年~2030年 (百万米ドル) 192

表248 インド:採血チューブ市場、システムタイプ別、

2023–2030年(百万米ドル) 192

表249 インド:採血デバイス市場、手段別、

2023年~2030年(百万米ドル) 193

表250 インド:採血デバイス市場、用途別、

2023年~2030年 (百万米ドル) 193

表251 インド:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 193

表252 オーストラリア:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 194

表253 オーストラリア:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 194

表 254 オーストラリア:血漿/全血採取用採血管市場、種類別、2023年~2030年 (百万米ドル) 195

表255 オーストラリア:採血チューブ市場、システムタイプ別、

2023–2030年(百万米ドル) 195

表256 オーストラリア:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 195

表257 オーストラリア:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 196

表258 オーストラリア:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 196

表259 韓国における外科手術件数、2024年 197

表260 アジア太平洋地域その他:採血デバイス市場、製品別、2023年~2030年(百万米ドル) 197

表261 アジア太平洋地域その他:採血チューブ市場、種類別、

2023–2030年(百万米ドル) 198

表262 アジア太平洋地域その他:血漿/全血採血チューブ市場、 種類別、2023–2030年(百万米ドル) 198

表263 アジア太平洋地域その他:採血用チューブ市場、システムタイプ別、2023–2030年(百万米ドル) 198

表264 アジア太平洋地域その他:採血デバイス市場、手段別、2023年~2030年(百万米ドル) 199

表265 アジア太平洋地域その他:採血デバイス市場、用途別、2023年~2030年 (百万米ドル) 199

表266 アジア太平洋地域その他:採血デバイス市場、エンドユーザー別、2023–2030年(百万米ドル) 199

表267 ラテンアメリカ:主要マクロ経済指標 200

表268 ラテンアメリカ:採血デバイス市場、製品別、

2023–2030年(百万米ドル) 200

表269 ラテンアメリカ:採血チューブ市場、種類別、

2023年~2030年(百万米ドル) 200

表270 ラテンアメリカ:血漿/全血採取用採血管市場、種類別、2023–2030年(百万米ドル) 201

表271 ラテンアメリカ:採血チューブ市場、システム種類別、

2023年~2030年(百万米ドル) 201

表272 ラテンアメリカ:採血デバイス市場、手段別、

2023–2030年(百万米ドル) 201

表273 ラテンアメリカ:採血デバイス市場、用途別、

2023–2030年(百万米ドル) 202

表274 ラテンアメリカ:採血デバイス市場、エンドユーザー別、

2023–2030年(百万米ドル) 202

表275 中東・アフリカ:主要マクロ経済指標 204

表276 中東・アフリカ:採血デバイス市場、製品別、2023–2030年 (百万米ドル) 204

表277 中東・アフリカ地域:採血用チューブ市場、種類別、

2023–2030年(百万米ドル) 204

表278 中東・アフリカ地域:血漿/全血採取用採血管市場、種類別、

2023–2030年(百万米ドル) 205

表 279 中東・アフリカ地域:採血用チューブ市場、システム種類別、2023–2030年(百万米ドル) 205

表280 中東・アフリカ:採血デバイス市場、手段別、2023–2030年(百万米ドル) 205

表281 中東・アフリカ:採血デバイス市場、用途別、2023年~2030年(百万米ドル) 206

表282 中東・アフリカ:採血デバイス市場、エンドユーザー別、2023年~2030年 (百万米ドル) 206

表283 採血デバイス市場における主要プレイヤーの戦略概要、2022年1月~2025年6月 207

表284 採血デバイス市場:競争の度合い 210

表285 採血デバイス市場:地域別展開状況 214

表286 採血デバイス市場:製品別展開状況 215

表287 採血デバイス市場:用途別展開状況 215

表288 採血デバイス市場:手段別展開状況 216

表289 採血デバイス市場:主要スタートアップ/中小企業の詳細リスト 218

表290 採血デバイス市場:主要スタートアップ/中小企業における製品別・手段別の競争力ベンチマーク 218

表291 採血デバイス市場:主要スタートアップ/中小企業における地域別の競争力ベンチマーク 219

表292 採血デバイス市場:製品発売と承認状況(2022年1月~2025年7月) 219

表293 採血デバイス市場:取引事例(2022年1月~2025年7月) 220

表294 採血デバイス市場:事業拡大、2022年1月~2025年7月 220

表295 ベクトン・ディッキンソン・アンド・カンパニー (BD): 会社概要 221

表296 ベクトン・ディッキンソン・アンド・カンパニー (BD): 提供製品 222

表297 ベクトン・ディッキンソン・アンド・カンパニー(BD):製品発売と承認状況、2022年1月~2025年7月 224

表298 ベクトン・ディッキンソン・アンド・カンパニー (BD): 拡張計画、

2022年1月~2025年7月 224

表299 ベクトン・ディキンソン・アンド・カンパニー(BD):取引実績、2022年1月~2025年7月 224

表300 テルモBCT株式会社:会社概要 226

表301 円から米ドルへの換算に使用した為替レート、2022年~2024年 227

表302 テルモBCT株式会社:提供製品 228

表303 テルモBCT株式会社:取引実績(2022年1月~2025年7月) 229

表304 フレゼニウス・カビAG:会社概要 230

表305 ユーロから米ドルへの換算に使用した為替レート(2022年~2024年) 231

表306 フレゼニウス・カビAG:提供製品 232

表307 フレゼニウス・カビAG:製品発売と承認、

2022年1月~2025年7月 232

表308 グリフォルス社:企業概要 234

表309 グリフォルス社:提供製品 235

表310 ニプロ株式会社:事業概要 236

表311 ニプロ株式会社:提供製品 237

表312 SARSTEDT AG & CO. KG:会社概要 238

表313 SARSTEDT AG & CO. KG:提供製品 238

表314 マコファーマ:会社概要 239

表315 マコファーマ:提供製品 239

表316 ヘモネティクス・コーポレーション:会社概要 240

表317 ヘモネティクス・コーポレーション:提供製品 241

表318 ヘモネティクス・コーポレーション:取引実績(2022年1月~2025年7月) 242

表319 ヘモネティクス社:製品発売および承認状況、

2022年1月~2025年7月 242

表320 ヘモネティクス社:事業拡大状況、2022年1月~2025年7月 242

表321 ICUメディカル株式会社:会社概要 243

表322 ICUメディカル株式会社:提供製品 244

表323 カーディナル・ヘルス:会社概要 245

表324 カーディナル・ヘルス:提供製品 246

表325 リトラクタブル・テクノロジー社:会社概要 248

表326 リトラクタブル・テクノロジー社:提供製品 249

表327 グライナー・ホールディングAG:会社概要 250

表328 グライナー・ホールディングAG:提供製品 251

表329 柳陽三力医療技術開発有限公司:

会社概要 253

表330 FLメディカルS.R.L.:会社概要 254

表331 ABメディカル株式会社:会社概要 255

表332 アプタカSPA:会社概要 256

表333 江蘇マイセーフ医療技術株式会社:会社概要 257

表334 ディセラ・ティッビ・マルゼメ・ロジスティク・サナイイ・ヴェ・ティカレット株式会社:会社概要 257

表335 アジョシャ・バイオ・テクニク・プライベート・リミテッド:会社概要 258

表336 プレック・システムズ:会社概要 259

表337 CMLバイオテック株式会社:会社概要 259

表338 LMBテクノロジー社:会社概要 260

表 339 ミトラ・インダストリーズ・プライベート・リミテッド:会社概要 260

表 340 ネオメディック・リミテッド:会社概要 261

表 341 MHC メディカル・プロダクツ、LLC:会社概要 261

※参考情報

採血用器具は、医療現場において血液を採取するために使用される道具の総称です。この器具は、診断や治療に必要な血液サンプルを安全かつ効率的に収集するために設計されています。採血用器具にはさまざまな種類があり、それぞれ特定の用途や特徴を持っています。

まず、最も一般的な採血用器具としては、バタフライ針と呼ばれる器具があります。この器具は、小さな翼を持った針で、静脈に挿入する際に安定性を提供します。特に、子供や血管が細い患者に適しており、短時間で簡単に採血を行うことができます。

次に、真空採血管は、通常、採血を行った後に血液を保存するために使用される専用の管です。これらの管は、内部に真空を持っており、血液が自然に引き込まれる仕組みになっています。真空採血管は、さまざまな色で区別されるキャップを持ち、これによって管内の添加物や用途が示されます。例えば、青色のキャップは凝固検査用、緑色は生化学検査用といった具合です。

注射器も採血用器具の一種です。特に、手動で血液を採取する場合に使用されますが、最近では針と注射器が一体となった使い捨ての装置が一般的になっています。これにより、感染のリスクが減少し、使いやすさが向上しました。

さらに、ミニマム侵襲型の採血方式として、指先からの微量採血を行うための器具も存在します。この方法は、特に糖尿病患者が血糖値を自己管理する際に利用されることが多く、簡便で痛みも少なくて済みます。

採血用器具の用途は、主に血液検査や診断、患者の健康管理にあります。血液検査は、肝機能、腎機能、感染症の有無、栄養状態など、さまざまな健康状態を評価するために必要です。医療現場では、急性の病状や慢性疾患の管理のために、定期的に血液検査を行うことが重要です。

関連技術としては、採血用器具の衛生管理が挙げられます。感染症のリスクを最小限に抑えるために、ほとんどの採血用器具は使い捨てで設計されており、清潔な状態を保つことが求められます。また、採血の際には、手指の消毒や身体の準備が重要であり、これらの手技も改善されています。

最近では、デジタル技術が採血のプロセスに取り入れられています。たとえば、未来的には、バイオセンサーによる非侵襲的な血液測定や、簡易的なデバイスでの遠隔解析が進展する可能性があります。これにより、より多くの人々が手軽に健康状態をチェックできるようになることでしょう。

このように、採血用器具は医療現場で不可欠な役割を果たしており、今後も進化が期待されています。患者の安全と快適さを追求するために、採血の方法や器具を見直し、改善していく必要があります。これによって、より高品質な医療サービスを提供し、多くの人々の健康管理に寄与することができるでしょう。 |