企業は、医療、食品、パーソナルケアの用途における差別化された要件に対応するため、高純度およびカスタム成分の生産に多額の投資を行っています。発酵によるタンパク質、微生物酵素、藻類由来化合物などの革新が、製品の多様化を推進しています。精密発酵および合成生物学への注目が高まっていることで、環境への影響を最小限に抑えながら、機能性能に優れたカスタム成分の生産が可能になっています。

また、規制環境の整備、消費者の意識の高まり、強力な研究開発エコシステムにより、北米とヨーロッパが導入の最前線にあるなど、地域ごとの動向も影響しています。アジア太平洋地域は、可処分所得の増加、都市化、オーガニックやサステナブルな製品への消費者の嗜好の変化を背景に、高成長のフロンティアとしてますます注目されています。また、バイオテクノロジー企業と従来の原料サプライヤーとの戦略的提携や買収も増加しており、ポートフォリオの拡大や新しい地域産業への参入が進んでいます。

世界各国の政府によるサステナビリティへの取り組みや環境基準の強化は、バイオテクノロジー由来の食材の登場をさらに促進するでしょう。バイオテクノロジーを採用し、それを AI 最適化発酵やトレーサビリティのためのブロックチェーンなどの他の先進技術と統合する企業は、より大きな価値シェアを獲得することが期待されます。今後 10 年間で、バイオテクノロジーはさまざまな産業の用途に広く採用され、世界のサプライチェーンと製品イノベーションのエコシステムを変革するでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR のバイオテクノロジー成分市場に関する調査では、ステークホルダーは、成長の主要要因として、サステナビリティ、規制、イノベーションによる加速に重点を置いていることが明らかになりました。ステークホルダーの約 81% は、環境負荷の低い成分の開発に重点を置いており、74% は、特にバイオ医薬品および食品業界において、変化するグローバル基準への対応の必要性を強調しています。

回答者の69%は、イノベーションのスピードを重要な考慮事項として挙げています。より具体的には、グローバルな競争力を維持するために研究開発サイクルの増加が必要であると述べています。地域間の違いも明らかです。例えば、北米は精密発酵と AI による成分開発に多額の投資を行っています。ヨーロッパは、北米の厳しいオーガニック認証やクリーンラベル認証に追いつくために努力しています。

合成生物学と AI の採用は広範囲に及んでおり、65% が発酵プロセスでこれらの技術を使用して生産を最大化しており、58% が原材料のトレーサビリティのためにブロックチェーンソリューションを導入しています。特にヨーロッパとアジア太平洋地域では、サプライチェーンの拡張性と規制順守費用に関する課題が依然として残っています。

77% のステークホルダーは、バイオ製造およびグリーンケミストリーイノベーションへの投資を増やす意向です。Fact.MR の分析では、地域ごとに成分ポートフォリオをカスタマイズし、合成生物学、ブロックチェーンの透明性、および持続可能な調達に多額の投資を行っている企業が、バイオテクノロジー成分市場の次の成長の波を牽引する好位置にあることが明らかになっています。

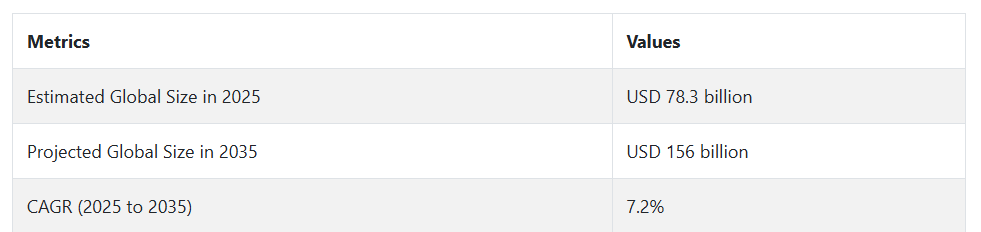

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、バイオテクノロジーの進歩と、医薬品、化粧品、食品産業における需要の増加により、バイオテクノロジー成分市場は大幅に成長しました。企業は、従来型の化学プロセスに代わって、より安全で環境に優しく、高性能な成分を作るために、バイオテクノロジーを活用したソリューションを採用しました。

COVID-19 のパンデミックなどの要因により、バイオ医薬品、ワクチン、個別化医療への投資が促進され、これらはすべてバイオテクノロジー成分に大きく依存しています。さらに、クリーンラベル、天然、環境に優しい製品に対する消費者の需要の高まりにより、化粧品や食品メーカーは、バイオテクノロジー由来の成分を自社製品に採用するようになりました。この期間の技術の主な推進要因は、発酵、細胞培養、合成生物学の進歩でした。

バイオテクノロジー成分市場は、さまざまな用途にますます拡大していくでしょう。個別化栄養、精密医療、バイオベースの化粧品には、非常に特殊で、オーダーメイドの成分が求められます。よりクリーンな生産に対する規制や消費者の圧力が高まっているため、微生物や植物をベースにした持続可能な製造技術が今後の主流となるでしょう。

AI や機械学習の進歩により、成分の開発と発見が加速するでしょう。企業は、今後数年間でイノベーションを推進する中で、世界的に拡大する健康、ウェルネス、持続可能な生活に対する需要に応えるため、効果的で拡張性の高いバイオテクノロジーソリューションへの依存度を高めていくでしょう。

国別分析

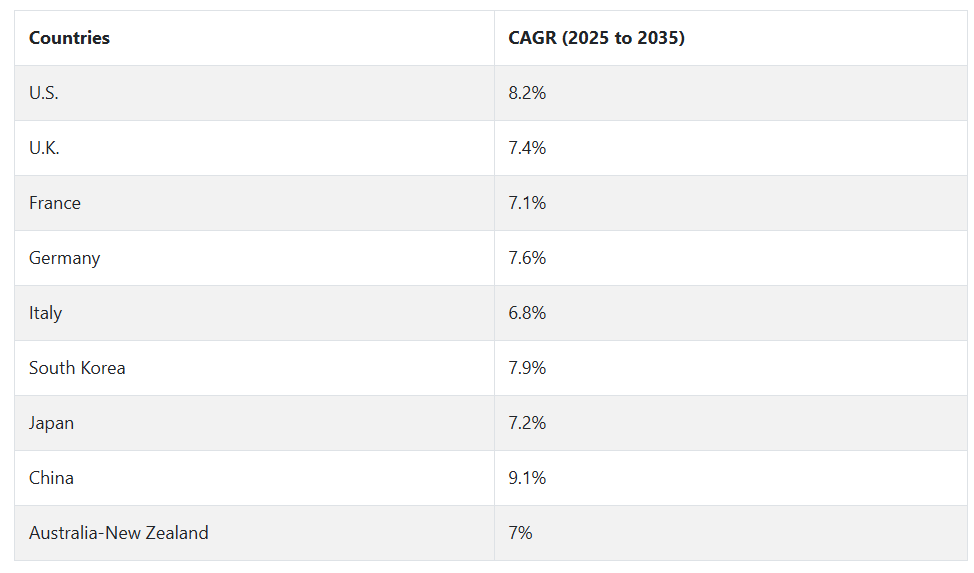

米国

米国の産業は、調査期間中に 8.2% の CAGR で成長すると予測されています。高度な医薬品ソリューションや健康補助食品の需要の高まりが、米国のバイオテクノロジー成分市場を大幅に牽引しています。創薬における持続的なイノベーションと、個別化医療への強い重視が、この産業の成長に大きなチャンスを生み出しています。トップクラスのバイオテクノロジー企業の存在、活発な研究活動、そして有利な規制環境が、この産業の成長の主な推進要因となっています。

米国では、持続可能なバイオベースの成分への投資が増加しており、医薬品や化粧品をはじめとするさまざまな産業の製品ポートフォリオが強化されています。さらに、大学とバイオテクノロジー企業との提携により、イノベーションのパイプラインが開発され、新製品の発売が可能になっています。

バイオテクノロジーの進歩による生産コストの削減に戦略的に注力することで、国内産業の競争力が向上しています。さらに、天然の持続可能な製品に対する消費者の意識が高まっていることも、バイオテクノロジー成分産業をさらに後押ししています。

米国政府がバイオテクノロジーの研究と生産に対して提供している優遇措置も、この産業にさらなる勢いを与えるものと予想されます。全体として、米国は、活気あるイノベーションのエコシステムと、医療およびウェルネス産業におけるバイオテクノロジーベースのソリューションに対する消費者の強い需要により、バイオテクノロジー成分市場を牽引する存在であり続けるでしょう。

英国

英国の産業は、調査期間において 7.4% の CAGR で成長すると予測されています。堅固なバイオ医薬品研究インフラと成長を続ける医療セクターが、英国全土の産業成長の主な推進要因となっています。持続可能で環境に優しい製品に対する関心の高まりから、製造業者はこれらの成分を製品に採用するようになっています。規制当局もバイオテクノロジーの革新を積極的に推進しており、産業の成長に好ましい環境が生まれています。

バイオベースの化粧品や栄養補助食品に対する消費者の需要の高まりも、その使用をさらに促進しています。官民の連携により促進されている、高等教育における英国の強力な研究基盤は、特定の用途をターゲットとした革新的なバイオテクノロジー成分の誕生につながっています。

バイオテクノロジーのスタートアップ企業を支援し、イノベーション・クラスターを構築する政府の取り組みは、このセクターの成長見通しをさらに強化しています。薬物送達システムや新しい治療用途におけるバイオテクノロジーの革新は、この業界に新たなビジネスチャンスをもたらしています。

さらに、ブレグジット後の政策変更により、バイオテクノロジー企業は、柔軟な開発と商業化を促進するバイオテクノロジーに特化した規制システムを構築できるようになっています。イギリスのこのイノベーションに焦点を当てたバイオテクノロジーエコシステムは、世界のバイオテクノロジー原料市場においてリーダー的な役割を果たす準備が整っています。

フランス

フランスの産業は、この期間、7.1% の CAGR で成長を続けるでしょう。成功を収めている製薬セクターと、バイオイノベーションへの強力な注力により、バイオテクノロジー成分市場の成長を推進する上で重要な役割を果たしています。バイオエコノミー政策を推進するフランスの国家的な取り組みが、この産業の持続可能な発展を推進しています。

グリーン化粧品や栄養補助食品の需要の増加により、製造業者はこれらの成分を自社製品に組み込むようになっています。特にバイオ医薬品や農業バイオテクノロジー分野における研究開発投資により、高品質のバイオテクノロジー成分の生産における同国の強みがさらに強化されています。

フランスの充実した医療インフラと先見性のある政府政策も、革新的なバイオテクノロジーソリューションの商業化と開発を支援しています。大規模な多国籍製薬企業の存在と活気あるバイオテクノロジーの新興企業は、産業の拡大のための相乗的な環境を促進しています。さらに、高効率のバイオベース製品に対する消費者の需要が高まっているため、研究開発および生産技術への多額の投資が行われています。

持続可能な製造手法を戦略的に重視していることから、フランスのバイオテクノロジー原料はグローバルな競争力を高めています。予測期間中は、その優れた科学技術とイノベーション主導の環境を活かし、フランスは着実な成長を続けるでしょう。

ドイツ

ドイツのバイオテクノロジー原料市場は、予測期間を通じて7.6% の CAGR で成長すると予想されています。同国の製薬および化学セクターが、バイオテクノロジー原料市場を大幅に牽引しています。医薬品や化粧品の採用を後押しする、持続可能で効率的な医療施設のニーズが高まっています。

ドイツの世界トップクラスの研究センターと産業用バイオテクノロジーへの強力な重点投資が、この産業の成長の主な推進力となっています。さらに、バイオエコノミーの取り組みやグリーンテクノロジーに対する政府の優遇措置が、イノベーションと商業化に有利な環境を作り出しています。

大手製薬会社は、バイオテクノロジーに基づく創薬に多額の投資を行っており、高品質のバイオテクノロジー成分に対する需要が高まっています。消費者の環境意識の高まりも、さまざまな産業における持続可能な用途の機会を生み出しています。

ドイツでは、学術界、産業界、政府機関間の戦略的パートナーシップにより、革新的なバイオベースの成分の開発が加速しています。さらに、精密医療や生物製剤への関心の高まりも、ニッチなバイオテクノロジー原料の需要をさらに押し上げています。強力な研究インフラと持続可能な生産への積極的な取り組みにより、ドイツはバイオテクノロジー原料市場の国際的な成長の主要原動力となるでしょう。

イタリア

イタリアの産業は、予測期間中に 6.8% の CAGR を記録すると予想されています。堅固な医薬品生産施設とバイオテクノロジー研究への注目の拡大が、イタリア全土の産業成長の主な推進要因となっています。

食品、化粧品、医療製品における天然で持続可能な成分の需要の拡大が、その採用を推進しています。バイオエコノミーの取り組みの強化に注力しているイタリアでは、産業発展の新たな機会が開かれています。学術機関とバイオテクノロジー企業間の研究提携を促進する政府の積極的な支援も、イノベーションと商業化活動を加速しています。

同国の医薬品および化粧品業界では、規制の遵守や消費者からの環境配慮型製品の需要に対応するため、バイオベースの成分の使用がますます増加しています。微生物および酵素バイオテクノロジーの進歩も、国内バイオテクノロジー企業の業績向上に貢献しています。バイオ製造施設および研究開発センターへの投資の増加は、イタリアのバイオテクノロジー成分のグローバル産業における競争力強化につながります。

さらに、バイオテクノロジーをベースにした栄養補助食品や機能性食品の健康効果に対する認識の高まりも、この産業の成長を推進しています。イタリアは、その強固な研究基盤と製造能力を活用し、予測期間においてバイオテクノロジー原料市場における新たなビジネスチャンスを最大限に活用していくことが予想されます。

韓国

韓国の産業は、調査期間において7.9% の CAGR で成長すると予想されます。韓国の技術革新におけるリーダーシップと医療の進歩は、バイオテクノロジー原料市場に大きな影響を与えています。バイオベースの成分を使用した機能性食品、化粧品、医薬品の消費者需要の高まりが、この産業の成長を推進しています。

韓国は、バイオテクノロジー、特に精密医療および農業バイオテクノロジーの研究開発に多額の投資を行っており、新製品の開発を推進しています。バイオ経済を活性化し、バイオテクノロジーのスタートアップ企業を支援する政府の政策も、この産業の成長を強力に後押ししています。

化粧品業界が、持続可能で高性能な成分への移行を急速に進めていることも、バイオテクノロジー成分の採用を後押しする重要な要因となっています。研究機関や大学は、民間企業と緊密に連携して、次世代のバイオテクノロジー原料の開発を加速しています。

さらに、発酵技術や合成生物学の進歩により、バイオテクノロジー原料のコスト効率の高い製造が可能になり、産業の拡張性が向上しています。バイオテクノロジーをベースとした製品の輸出の増加と、イノベーションへの強い注力により、韓国は予測期間を通じて、この産業の世界的なリーダーとしての地位を維持するでしょう。

日本

日本のバイオテクノロジー成分市場は、調査期間を通じて 7.2% の CAGR で成長すると予測されています。成熟した製薬業界と、長年にわたる革新の歴史が、この成分の全国的な成長を推進する主な要因となっています。高齢化が進む日本において、医療ソリューションは、特に医薬品や栄養補助食品において、高効能のバイオベースのソリューションの需要を後押ししています。

政府レベルでの再生医療およびバイオ医薬品に関する政策は、バイオテクノロジーのイノベーションを促進する環境を整えています。研究開発への投資の拡大により、さまざまな用途向けの新しい高純度バイオテクノロジー成分の導入が可能になっています。

化粧品業界における、持続可能で科学的に実証された成分に対する需要の高まりも、この業界の成長を推進しています。学術界と産業界の連携により、技術移転や新しいバイオテクノロジー製品の商業化が加速しています。微生物発酵およびバイオエンジニアリング分野における日本の進歩により、バイオテクノロジー成分の生産はより大規模かつコスト効率の高いものとなっています。

さらに、健康およびウェルネス製品に対する消費者の意識が高まり、バイオテクノロジーベースのソリューションの採用がさらに進んでいます。強力な研究開発能力とサステナビリティへの取り組みを併せ持つ日本は、今後 10 年間にバイオテクノロジー成分市場で堅調な成長を維持すると予想されます。

中国

中国の産業は、調査期間中に 9.1% の CAGR で成長すると予想されています。工業化の加速と医療費の増加が、同国のバイオテクノロジー成分市場を大幅に牽引しています。バイオテクノロジーの研究および施設に対する中国の戦略的投資は、革新的なバイオテクノロジー製品の創出を促進しています。

バイオ医薬品、個別化医療、高性能化粧品の需要の高まりが、その使用を後押ししています。バイオエコノミーの取り組みやイノベーション・クラスターに対する政府による政策支援は、産業の成長に有利な条件を整えています。成長を続ける国内の製薬および栄養補助食品産業は、追加の研究開発活動を推進する主要な購入者です。

国内企業は、国内外の需要に対応するため、持続可能で拡張可能な生産プロセスへの関心を高めています。また、消費者の傾向は、自然で環境に優しい製品へと移行しており、この産業のビジネスチャンスを後押ししています。

合成生物学および代謝工学の技術進歩により、中国企業は競争力のある価格で差別化されたバイオテクノロジー製品を生産することが可能になっています。予測期間において、中国は世界最大かつ最も急成長するバイオテクノロジー原料市場の一つとなる見通しです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの業界は、調査期間において 7% の CAGR で成長すると予想されています。両国では、堅調な農業バイオテクノロジープログラムと、持続可能な医療製品への関心の高まりが、産業の拡大を後押ししています。特に、バイオベースの医薬品や栄養補助食品の研究開発投資の増加が、成長を推進しています。

バイオ経済と持続可能な製造プロセスを奨励する政府プログラムが、イノベーションに好ましい環境を作り出しています。化粧品、食品、医薬品分野における、有機製品やバイオベース製品の消費の加速も、この産業のビジネスチャンスを後押ししています。

学術機関と民間企業との官民連携により、国内外の産業のニーズに合わせた新しいバイオテクノロジー製品の開発が進んでいます。発酵技術や合成生物学の進歩により、高品質のバイオテクノロジー原料の大量生産が可能になっています。

さらに、輸出主導の成長戦略により、国内企業はバイオテクノロジー関連製品の海外市場への参入が容易になっています。イノベーションと持続可能性に重点を置いているオーストラリアとニュージーランドは、予測期間において世界の産業において重要な役割を果たすものと予想されます。

セグメント別分析

製品

2025 年、バイオテクノロジー成分市場は、業界シェアの 47.7% を占める機能性化粧品成分が主導し、続いてフレーバーが業界シェアの 28.2% を占めると予想されます。

機能性化粧品成分は、美容およびパーソナルケア分野での需要の高まりを受けて、業界の成長に大きく貢献しています。これらは、アンチエイジング、保湿、美白、鎮静効果において、スキンケア製品の有効性を高めます。自然由来で、厳格な科学に裏打ちされた持続可能な製品に対する消費者の嗜好の高まりが、このセグメントを後押ししています。例えば、大手企業の BASF と DSM は、肌の再生と保湿に優れた性能を持つ、ペプチド、タンパク質、酵素などのバイオテクノロジー由来の有効成分の開発をリードしています。

もう 1 つの主要企業であるロンザは、非侵襲的なアンチエイジング手法の需要の高まりに対応し、スキンケア業界向けにバイオテクノロジー由来のヒアルロン酸の使用を先駆けて導入しました。これらの成分は、消費者が透明性と倫理的な調達を最優先事項とする、クリーンビューティーへの完全な移行を支援する用途を強化します。

フレーバーは依然として重要な分野ですが、業界全体のシェアは28.2%と縮小すると予測されています。バイオテクノロジー由来の香料は、クリーンでナチュラル、そして持続可能な風味プロファイルを提供するために、食品および飲料業界でますます採用されています。バイオテクノロジー香料は、従来型の香料を模倣したり、その香りを強調したり、合成添加物を使用しない製品を実現することができます。Givaudan や IFF などの企業は、バイオテクノロジーを用いて、特定の消費者の好みに合わせた天然の香料を開発する分野をリードしています。

バイオテクノロジー由来の香料は、その安定性と安全性から注目され、植物由来でアレルゲンを含まない食品のニーズに応えるものとして需要が高まっています。バイオテクノロジー由来の香料業界は、植物由来の食品やサステナビリティに対する需要の高まりを受けて、今後成功を収めることは間違いありませんが、その成長ペースは、化粧品有効成分よりも緩やかなものとなるでしょう。

香料成分の原料別

2025年には、バイオテクノロジー成分市場において、2つの主要な香料成分原料、すなわち酵母と糸状菌が大きな存在感を示すと予想されます。酵母は業界シェアの37.5%を占め、糸状菌は36.5%を占めるでしょう。

酵母ベースの香料は、天然由来であり、さまざまな風味を生み出すことができるため、広く使用されています。酵母は、従来の食品の風味に非常に近い風味を食品に与えることができる微生物であり、また、斬新でうま味のある、香ばしい、発酵した風味も与えることができます。これらの成分は、クリーンラベル、天然、植物由来の食品のトレンドと相まって、飲料、おいしいスナック、ソース、植物由来の汎用製品の分野に主に使用されています。

Lesaffre、Chr. Hansen、Sensient Technologies は、酵母ベースのフレーバー分野における強力な競合企業です。これらの企業は、消費者の関心が高まっている、腸の健康を含む健康にも良い、感覚に心地よい風味を与える酵母株の開発に多額の投資を行っています。酵母ベースの成分は、発酵食品の製造にも重要な成分であり、プロバイオティクスの健康効果により、街中で人気が高まっています。

一方、糸状菌ベースの香味料は、産業シェアの 36.5% を占めると予想されます。糸状菌は、土の香りと木香など、さまざまな香りのプロファイルを生み出すために使用されます。糸状菌は、複雑で揮発性の高い香りで特に高く評価されており、香ばしい食品や甘い食品によく使用されます。さらに、糸状菌は、従来は動物性食品にのみ見られた肉のような香りを生み出すことができるため、植物由来の食品にもますます採用されています。

Novozymes、DSM、BASF などの企業は、革新的な発酵手段を用いて、これらの菌類由来の成分を効率的かつ持続的に製造し、糸状菌分野におけるイノベーションをリードしています。消費者が持続可能で自然なフレーバーソリューションを求める中、菌類ベースのフレーバーの人気も高まっています。

競争の見通し

バイオテクノロジー成分市場は、大手企業が発酵、合成生物学、精密バイオ製造を活用して、持続可能で高純度の有効成分を開発し、ダイナミックな変化を遂げています。Givaudan SA と IFF (International Flavors & Fragrances Inc.) は、戦略的な買収とバイオ由来成分における強固な能力により、栄養補助食品および化粧品分野の両方にサービスを提供し、業界を支配し続けています。Givaudan は、Naturex の買収とバイオテクノロジー主導の化粧品事業への投資により、垂直統合型のソリューションを提供することが可能になりました。

Evonik Industries AG は、アミノ酸、ペプチド、プロバイオティクスなどの医薬品グレードのバイオテクノロジー活性物質に重点を置いている点で際立っています。同社の高度な発酵プラットフォームと CDMO 能力により、医薬品およびパーソナルケア分野において、優先的なパートナーとなっています。BASF SE は、強力な研究開発基盤と、特にスキンケア、アロマ、栄養分野における持続可能なバイオテクノロジー由来の活性成分を組み合わせることで、産業における存在感を強化しています。

Amyris Inc. は、財務再編にもかかわらず、スクアランやカンナビノイドなどの特殊分子の発酵生産におけるリーダーシップを維持しています。一方、Lonza Group AG および Merck KGaA は、医薬品およびバイオテクノロジー API セグメントの有力企業であり、高度な細胞株開発、バイオプロセス、CDMO サービスを提供しています。

Sanofi SA や AbbVie Inc. などの企業は、バイオ医薬品 API、特に治療用ペプチドおよびモノクローナル抗体を通じて、この産業に貢献しています。Advanced Biotech は、バイオテクノロジーのフレーバー成分にニッチな能力を追加し、天然香料および抽出物の分野での存在感を維持しています。

主要企業の概要

Givaudan SA は、バイオテクノロジー成分市場で明確なリーダーであり、業界シェアは 18~22% と推定されています。Naturex および Amyris の香料および芳香剤の資産を買収し、自社発酵プラットフォームと組み合わせることで、Givaudan は化粧品および栄養分野における、持続可能でバイオテクノロジー主導の活性成分に対する高まるニーズに対応しています。

同社の垂直統合と微生物由来成分におけるイノベーションは、最終産業における優位性を確保しています。International Flavors & Fragrances (IFF) は、DuPont Biosciences および Frutarom の天然成分ポートフォリオとの戦略的提携により、業界シェアの 14~18% を奪還し、ウェルネスおよび食品分野を中心に、バイオテクノロジー活性成分の高機能開発のための酵素および発酵プラットフォームへの投資を継続しています。

Evonik Industries AG は 12~15% のシェアを占め、バイオテクノロジー医薬品有効成分、化粧品用先端脂質、アミノ酸、ペプチドに注力しています。同社の工業用発酵能力には、バイオ医薬品およびパーソナルケアの顧客との関連性を高めるための委託製造業者の開発も含まれます。

BASF SE は 10~13% のシェアを占め、合成生物学と発酵技術を組み合わせて、香りの化学物質、UV フィルター、活性栄養化合物を生産しています。Amyris Inc. は、スクアランなどの高性能分子の生合成生産で 7~10% のシェアを占めていますが、現在、事業再編を進めています。

主要市場プレーヤー

- Givaudan SA

- International Flavors & Fragrances Inc. (IFF)

- Evonik Industries AG

- BASF SE

- Amyris Inc.

- Lonza Group AG

- Merck KGaA

- Sanofi SA

- AbbVie Inc.

- Advanced Biotech

セグメンテーション

- 製品別:

- フレーバー

- フレグランス

- 活性化粧品原料

- 原料源別:

- 細菌

- 酵母

- 糸状菌

- フレーバー原料製品別:

- カルボニル

- ケトン

- アルデヒド

- ラクトン

- アルコール

- 酸

- 用途別:

- 乳製品

- 飲料

- 菓子

- その他

- 香料成分別製品:

- 高級香料

- トイレタリー

- 化粧品有効成分別用途:

- ヘアケア

- スキンケア

- 日焼けケア

- メイクアップ&カラー化粧品

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東

目次

- エグゼクティブサマリー

- 市場の概要

- 主要な市場動向

- 主要な成功要因

- 市場背景

- グローバル市場規模(単位)分析 2020年から2024年および予測 2025年から2035年

- グローバル価格分析 – 製品および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 製品別予測分析

- フレーバー

- フレグランス

- 化粧品有効成分

- 原料別予測分析

- 微生物発酵

- 植物由来

- 合成生物学

- その他

- フレーバー成分別予測分析

- エステル

- アルデヒド

- アルコール

- その他

- 予測分析、香料成分製品別

- ムスク

- テルペン

- ラクトン

- その他

- 予測分析、活性化粧品成分用途別

- アンチエイジング

- 肌美白

- UV 保護

- 抗炎症

- その他

- 予測分析、用途別

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 家庭用品

- その他

- 地域別分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別詳細分析

- 米国

- カナダ

- ドイツ

- 英国

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 戦略的取り組みおよびイノベーション(2023年から2025年

- 企業

- Givaudan SA

- International Flavors & Fragrances Inc. (IFF)

- Evonik Industries AG

- BASF SE

- Amyris Inc.

- Lonza Group AG

- Merck KGaA

- Sanofi SA

- AbbVie Inc.

- 使用仮定および略語

- 調査方法

表

表 1:2020 年から 2035 年までの製品別世界販売量(千単位

表 2:2020 年から 2035 年までの製品別市場価値(百万米ドル

表 3:2020 年から 2035 年までの原料別市場価値(百万米ドル

表 4:2020 年から 2035 年までのフレーバー成分の種類別市場価値

表 5:2020 年から 2035 年までの香料成分の種類別市場価値

表 6:2020 年から 2035 年までの化粧品有効成分用途別市場価値

表 7:2020 年から 2035 年までの最終用途別市場価値

表 8:地域別金額内訳、2025 年および 2035 年

表 9:用途別国別市場金額、2025 年および 2035 年

表 10:2025 年の企業収益トップ 10 比較

図表一覧

図 1:市場数量の伸び(千単位)、2020 年から 2024 年

図 2:2025 年から 2035 年までの予測数量の推移

図 3:2024 年の製品別グローバル価格比較

図 4:2020 年から 2024 年までの市場総額(百万米ドル

図 5:2025 年から 2035 年までの予測市場総額(百万米ドル

図 6:製品セグメント別の絶対的機会(2025 年から 2035 年

図 7:製品種類別の市場シェア(2025 年から 2035 年

図 8:供給元別シェア分析(%)(2025 年から 2035 年

図 9:用途別貢献度(2025 年から 2035 年

図10:地域別シェアヒートマップ、2025年から2035年

図11:主要5カ国:成長見通し、2025年から2035年

図12:主要企業の戦略的ポジション、2025年

図13:主要な提携とM&A(2023年から2025年)

| ※参考情報 バイオテクノロジー成分、またはバイオ成分とは、生物の特性を利用して生産される素材や成分のことを指します。これらの成分は、微生物、植物、動物などから抽出されるものであり、さまざまな産業において利用されています。 バイオテクノロジー成分には多くの種類があります。例えば、酵素は非常に一般的なバイオ成分です。酵素は生化学反応を促進する触媒であり、食品産業や製薬産業で広く使用されています。また、ポリサッカライドやプロテイン、アミノ酸、脂質、DNA、RNAなどもバイオ成分として重要な役割を果たしています。これらの成分は、それぞれ特有の機能を持っており、さまざまな用途に応じて使用されます。 用途としては、食品業界が特に顕著です。バイオ成分は食品の保存や風味の向上、栄養価の増加に寄与することができます。例えば、発酵食品には酵母や乳酸菌が含まれており、これらの微生物が食材を発酵させることで、風味やテクスチャーが向上します。また、プロバイオティクスとして知られるバイオ成分は、腸内環境の改善に役立つとされ、多くの健康食品に含まれています。 医療分野でも、バイオテクノロジー成分は重要な役割を果たしています。例えば、抗体医薬品は生物由来の成分から作られており、特定の病気に対して高い効果を示します。これにより、がんや自己免疫疾患の治療に革命的な影響を与えています。さらに、遺伝子治療や再生医療においても、バイオ成分は欠かせない存在です。 化粧品業界においても、バイオ成分の利用が進んでいます。植物由来のエキスや酵素は、肌の保湿、再生、抗酸化作用を持つため、多くのスキンケア製品に配合されています。これにより、より効果的で安全な製品が開発され、消費者からの需要が高まっています。 バイオテクノロジー成分を生産するための関連技術も重要です。遺伝子工学はその一例で、特定の機能を持つ微生物や植物を作り出す手法として広く利用されています。この技術によって、より効率的で高品質なバイオ成分の生産が可能となります。例えば、遺伝子組換え作物は、病害に強く、高い収量を実現することができます。 また、合成生物学も注目されている分野です。これは、生物の設計やカスタマイズを行い、特定の機能を持つ新しい生物を創り出す技術です。これにより、より持続可能で環境に優しい製品の開発が期待されています。 さらに、バイオプロセス技術も重要な要素です。これは、微生物や細胞を用いてバイオ成分を製造する過程を指し、発酵、培養プロセス、抽出・精製技術などが含まれます。この過程を最適化することで、コストを削減し、効率的にバイオ成分を生産することが可能となります。 最近では、環境問題への意識が高まる中、バイオ成分の持続可能性も大きな関心を集めています。従来の化学合成法に代わるバイオ由来の成分は、環境負荷を低減する上で重要視されています。これにより、企業は持続可能な製品の開発に取り組むようになっています。 バイオテクノロジー成分の市場は著しく成長しており、今後も多くの分野での応用が期待されています。今後の技術革新や研究によって、さらに新しいバイオ成分が開発され、私たちの日常生活に浸透してくると考えられます。バイオ技術は、私たちの健康、環境、そして経済において重要な役割を果たし続けるでしょう。 |