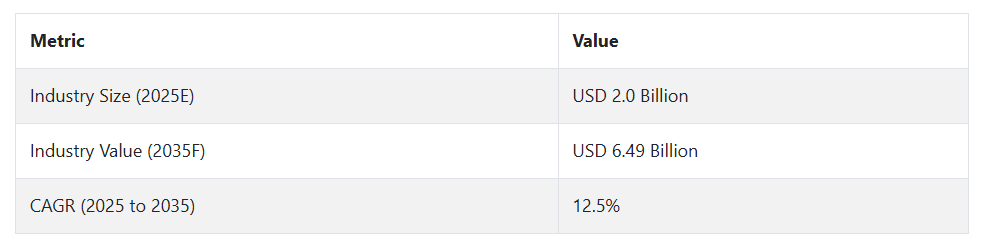

Fact.MR は、最も強力な成長ドライバーは、倉庫の自動化と、ピックアンドプレースアプリケーションにおける速度と精度の要求の高まりであり、今後もこの傾向は続くと予測しています。機械学習とリアルタイムのデータフィードバックをロボットアームに統合することで、適応型自動化の新しい基準が生まれています。東アジア、北米、ヨーロッパを中心に、政府主導のイニシアチブプログラムが、製造エコシステムのデジタル化に大きく貢献しています。

しかし、この分野は、特にレガシーシステムの場合、システムの統合にかかる費用や複雑さといった初期投資に関する問題によって、その発展が妨げられています。ロボットプラットフォームとソフトウェアエコシステムの相互運用性は、依然として技術的な課題となっています。これらの制約を前提として、Fact.MR の分析では、注文処理とジャストインタイム生産に対する需要の高まりが、今後 10 年間に自動車、電子、食品・飲料の各分野におけるソリューションプロバイダーに有望なビジネスチャンスをもたらすだろうと予測しています。

ビンピッキングシステムの主な産業の動向と展望

需要を後押しする自動化の進展

製造および物流における産業オートメーションは、ビンピッキングシステムの主な成長要因であり続けています。企業は運用コストの削減とスループットの向上を必要としており、ビジョンベースのロボットは、その両方に魅力的なソリューションを提供しています。Fact.MR の調査によると、e コマースのフルフィルメント、FMCG、自動車部品製造の分野において、堅調な需要があります。さらに、人工知能および 3D ビジョン技術の進歩により、構造化されていない環境におけるシステムの応答性が向上し、ロボットは人間の介入をほとんど必要とせずに、不規則な形状の製品を認識してピッキングすることが可能になりました。

初期投資コストの高さが導入の妨げになる

このようなメリットがあるにもかかわらず、導入の障壁は依然として残っています。初期投資コストの高さとシステムの複雑さは、中小企業にとってビンピッキングシステムの導入を妨げる要因となっています。Fact. MR の調査によると、一般的な産業では、ロボットの導入に関する社内の能力不足が、ロボットの導入を妨げる課題となっています。付随するサービス、トレーニングプログラム、プラグアンドプレイのコンセプトが利用可能になることが、これらの企業が自動化の推進において効果的なプレーヤーとなるための能力のギャップを埋める上で重要となるでしょう。

現在の成長経路をもたらす技術の進歩

技術の成熟に伴い、新しいアプリケーション分野が登場しています。Fact.MR は、精度と繊細な取り扱いが重要な医療および電子分野が、大きなチャンスとなるだろうと見ています。先進諸国では労働力不足が深刻化しており、自律型ビンピッキングシステムの需要は大幅に増加するでしょう。ドイツ、韓国、日本などの各国では、スマートファクトリー助成金やインダストリー 4.0 資金援助などの政府支援プログラムが、業界全体の研究開発、連携、デジタル化を促進し、これらの技術の普及をさらに後押ししています。

相互運用性の問題が課題となる可能性

相互運用性の問題は、ビンピッキング装置が、さまざまなロボットプラットフォームや旧式のレガシーソフトウェアとシームレスに統合される必要があるハイブリッド製造環境において、依然として重大なボトルネックとなっています。Fact.MR は、このような課題が解決されない限り、採用が遅れるだろうと予測しています。スケーラブルでプラットフォームに依存しない、あらかじめ構成された倉庫管理システムと ERP 対応サプライヤーが、戦略的価値を獲得するでしょう。ソリューションの統合に関する問題を克服できない場合、大量採用が妨げられ、先駆的な企業による投資収益率が低下するおそれがあります。

主要エンドユーザーセグメントにおけるビンピッキングシステムの需要分析

技術プロバイダーとロボットメーカーは、ビンピッキングシステムのバリューチェーンの要を成しています。これらの企業のマシンビジョン、人工知能、精密ロボットアームに関する技術は、このシステムの機能と拡張性に直接影響を与えます。Fact.MR の分析によると、継続的な研究開発投資と AI スタートアップ企業との戦略的提携により、これらのプレーヤーは、ますます多様化するアプリケーションに対応できる、より適応性が高く、手頃なソリューションの開発に成功しています。

自動車、物流、家電メーカーが自動化を加速する中、これらの技術プロバイダーの役割はさらに重要になっています。カスタマイズされたソリューションと拡張可能な統合プラットフォームを提供する能力により、これらのプレーヤーは、下流の採用動向において重要なプレーヤーとしての地位を確立しています。

エンドユーザー、特に中小企業は、大規模なビンピッキングシステムアプリケーションの導入を制限する深刻な資本制限に直面しています。レガシー機器は、新しいロボット技術とはほとんど互換性がないため、ほとんどの製造および倉庫業務で引き続き主流です。

ロボットプラットフォームと ERP や WMS (倉庫管理システム) などのエンタープライズシステム間のシームレスな相互運用性が欠如しているため、統合環境が複雑になっています。事実、MR は、こうした財務的および技術的な障壁が、より広範な採用を妨げ、エンドユーザーをバリューチェーンにおいて戦略的ではなく反応的な立場に追いやっていると考えています。また、イノベーションのサイクルと運用開始までの期間の差も、一部の地域では勢いを鈍化させています。

プライベート・エクイティおよびベンチャーキャピタルの投資家は、ビンピッキング技術を、自動化エコシステム全体における高成長資産としてますます注目しています。AI 駆動型ロボットへの設備投資は、過去 5 年間で急増し、新興企業や中堅企業が、既存企業を犠牲にして積極的な成長を実現しています。インフラ開発業者、特に物流キャンパスやスマート倉庫に貢献している企業が、その他の重要な推進要因となっています。

これらの企業は、ビンピッキングソリューションプロバイダーと協力することで、システムの導入を加速し、ベストプラクティスの標準化を実現しています。Fact.MR の調査では、ロボット企業とインフラ開発者間の戦略的パートナーシップが、統合されたターンキーオートメーションスペースを構築し、参入障壁を下げ、需要を高める唯一の機会として強調されています。

ビンピッキングシステムの規制はまだ始まったばかりですが、従業員の安全、サイバーセキュリティ、アルゴリズムの説明責任に関する検討がますます進んでいます。東アジア、北米、EU ブロックの規制当局は、AI 駆動型ロボットが人間の作業とどのように相互作用し、機密データを扱うかを検討し始めています。

こうした動きは、積極的に対応しなければ、導入の遅れにつながるリスクがあります。さらに、業界全体で技術が細分化され、各企業が独自のソフトウェアプラットフォームや互換性のないハードウェアを開発していることも、体系的なリスクとなっています。Fact.MR は、オープンアーキテクチャと標準化されたプロトコルへの移行が進まなければ、上記の制限がセクター間の拡張性を阻害し、リスクを嫌う採用者の信頼を低下させる可能性があると考えています。

ビンピッキングシステム業界分析:主要投資セグメント別

プロセス種類別

2025 年から 2035 年にかけては、製造および物流現場における部品や材料の混合管理がますます複雑化する中、半構造化ビンピッキングセグメントが最も収益性の高いセグメントとなるでしょう。これらのメリットから、半構造化ビンピッキングは 2025 年から 2035 年にかけて、業界平均の成長率 10.2% を上回る 11.5% 程度の CAGR を記録すると予想されます。

半構造化ビンピッキングシステムは、柔軟性と効率性のバランスを提供し、形状やサイズが異なる製品が存在するアプリケーションでの自動化を可能にします。このようなビンピッキングは、企業がオペレーションコストの削減とスループットの最大化を目指す中で不可欠です。カスタマイズされたソリューションの需要増加やシステム機能の向上、AIと機械学習による物体認識技術の進展により、この分野の需要はさらに拡大すると見込まれます。

技術別

2025 年から 2035 年にかけて、最も収益性の高い技術セグメントは、その高い精度と、動的で複雑な環境でも動作する能力により、3D ビジョンシステム/ソリューションとなるでしょう。この産業は、2025 年から 2035 年にかけて、13.1% 程度の CAGR で拡大し、このセクターの平均成長率 10.2% を大幅に上回ると予測されています。

航空宇宙、自動車、電子産業における高精度アプリケーションの要件の高まりにより、3D ビジョンシステムの利用が促進されています。これらのシステムは、優れた視覚情報品質とリアルタイムの情報を提供し、優れた物体検出、操作、および方向付けを可能にし、不規則で変化の激しい環境でのビンピッキングに最適です。

作動距離別

2025年から2035年にかけて、1,001~2,000 mmの作動距離セグメントが最も収益性が高くなります。このアプリケーション分野は、2025年から2035年にかけて約12.0%のCAGRで成長し、産業全体の成長率10.2%を上回ります。この範囲は、自動車や電子機器などのアプリケーションにおける自動化ソリューションに最適なリーチと精度の組み合わせであり、中距離のビンピッキングに最適です。

製造工業プロセスにおける自動化システムの普及と、より高い位置や大型の容器にある製品を取り出すためのリーチ拡大の需要の高まりにより、この作動距離の需要が高まっています。

アプリケーション別

2025年から2035年にかけて、最も利益率の高いセグメントは物流・倉庫業となり、ECのメリットと増加する需要に対応するための高効率な自動化システムの必要性が後押しします。このセグメントは、2025年から2035年にかけて14.2%のCAGRで成長すると予測されています。

自動倉庫システム(ASRS)の導入が進むにつれ、効率の向上と運用コストの削減を目的として、ビンピッキングソリューションが倉庫でますます導入されています。物流事業では、人件費を最小限に抑え、処理能力を最適化することが重要であり、ビンピッキング技術への投資は今後も引き続き増加するでしょう。

ビンピッキングシステムを生産、使用、販売している主要国の分析

米国

Fact.MR は、2025 年から 2035 年までの予測期間において、米国のこのセクターは 5.2% の CAGR で着実に成長すると予測しています。この成長は、物流、製造、医療などの産業におけるスマートオートメーションシステムの採用によって牽引されるでしょう。効率、精度、およびコスト削減対策の需要の高まりが、スマートオートメーション技術への投資を後押しするでしょう。

さらに、米国の規制環境は、製造分野におけるロボット工学と AI の継続的な支援により、今後もイノベーションに優しいままとなるでしょう。企業は、業務プロセスと拡張性を促進するために、AI ベースのシステムの活用を重視するでしょう。米国産業の強力な技術インフラは、将来の成長と採用拡大のための好ましいプラットフォームとなるでしょう。

英国

Fact.MR は、2025 年から 2035 年にかけて、英国の業界は年平均成長率 4.8% で成長すると予測しています。英国は、特に製造、医療、物流分野においてデジタルトランスフォーメーションの採用を進めているため、よりスマートな自動化へと移行していくでしょう。政府が持続可能な技術とイノベーションを重視し、ロボット工学や AI への投資を推進していることが、この移行を後押しするでしょう。

機械化による生産性の向上を好む高精度分野、特に航空宇宙および製薬分野が、この拡大の大部分を牽引するでしょう。経済が不安定な時期でも、英国の先進的なインフラは、予測期間を通じて安定した産業の成長を見込むことができます。

ドイツ

Fact.MR は、ドイツのこの産業は 2025 年から 2035 年にかけて 5.9% の CAGR で成長すると予測しています。産業の拠点であるドイツは、国際的な産業競争力を維持するために、自動化技術への投資を進めています。インダストリー 4.0 の取り組みや、自動車、エンジニアリング、その他の産業における強力な製造部門が、この動きをさらに後押しするでしょう。

企業が精度、効率、人件費の削減を求める中、生産ラインの自動化が進みます。産業プロセスにおける AI、ロボット、ビッグデータ分析の応用拡大により、ドイツは自動化による成長のリーダーとなるでしょう。

フランス

Fact.MR は、フランスの市場は 2025 年から 2035 年にかけて 6.0% の CAGR で拡大すると予測しています。フランス主導のデジタルトランスフォーメーションと産業の近代化は、オートメーション技術の成長を堅調なペースで推進するでしょう。航空宇宙、自動車、エネルギー産業をはじめとする同国の広大な製造業は、効率的で正確なオートメーションシステムの需要を牽引する力として引き続き機能するでしょう。

また、フランスがグリーンテクノロジーとサステナビリティにますます注力していることも、エネルギー効率の高いオートメーション技術の活用を後押しするでしょう。フランス経済は高付加価値産業への移行が進んでおり、オートメーションは世界的な生産性と競争力の向上の重要な推進力となるでしょう。

イタリア

自動車、機械、食品加工産業に強固な産業基盤を持つイタリアは、業務の効率と競争力向上のために、ますますオートメーションへの依存度を高めています。地域レベルで先進的な製造技術と製造プロセスへのスマートシステムの組み込みが重視されていることも、産業の成長をさらに後押しするでしょう。

イタリアがデジタル化とインダストリー 4.0 の考え方を採用する中、オートメーションソリューションが産業の拡大を牽引し、企業はコスト削減と製品品質の向上によって利益を得るでしょう。

インド

Fact.MR は、インドのこの産業は、2025 年から 2035 年にかけて 7.3% の CAGR で成長し、かつてない変革を経験すると予測しています。都市化に加え、製造、物流、農業分野におけるデジタル化の勢いが絶大であり、成長をさらに後押しするでしょう。「Make in India」のようなプログラムは、インセンティブを提供することで自動化の採用をさらに魅力的にし、現地生産を刺激するでしょう。

インドの膨大な労働力、および自動化代替手段におけるコスト効率の高さは、自動化の魅力をさらに高めます。精度と品質管理のニーズの高まり、および継続的なインフラの成長も、同国の産業の成長を推進するでしょう。さらに、インドがより高度なサプライチェーンモデルに移行するにつれて、自動化システムは不可欠となるでしょう。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国の売上高は 6.6% の CAGR で成長すると予測しています。中国の急速な工業化と、AI およびロボット分野における世界有数の国となるという野心は、この業界を後押しするでしょう。

自動化技術の開発を推進する積極的な政府政策が、その主な推進要因となるでしょう。スマートファクトリー、物流の自動化、コスト削減の需要が高まる中、この産業は、同国の経済革命の重要な推進要因のひとつとなるでしょう。中国の E コマース産業の成長も、自動化ソリューションの需要を牽引するでしょう。したがって、この産業は参入すべき重要な産業です。

韓国

Fact.MR は、韓国のこのセクターは 2025 年から 2035 年にかけて 7.0% の CAGR で着実な成長を続けると予測しています。韓国は AI、ロボット、5G の技術導入に積極的であり、それが自動化ソリューションの開発を推進しています。

世界でも最も先進的な製造拠点のひとつである韓国は、特に電子機器および半導体分野において、生産効率の最大化を図るため、スマートファクトリーに積極的な投資を行っています。また、ロボット工学と自動化を推進する政府の取り組みも、産業オートメーションの分野における韓国の優位性を維持する要因となっています。

日本

Fact.MR は、日本の自動化産業は、一貫した技術開発と効率重視の姿勢により、2025 年から 2035 年にかけて年平均成長率 5.0% で成長すると予測しています。人口減少と労働力減少が進む日本において、産業競争力維持のため、自動化への依存度が高まっています。

日本はロボット工学の分野におけるリーダーとして知られており、自動車、電子、医療産業からオートメーションソリューションの需要が大幅に増加すると予想されています。また、精密エンジニアリングと品質を重視する日本の姿勢も、次世代のオートメーション技術への投資を後押しする要因となるでしょう。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリアとニュージーランドのこのセクターは、2025 年から 2035 年にかけて年平均成長率 5.7% で拡大すると予測しています。成長を続ける多様化した経済と、鉱業、農業、医療などの産業への重点的な取り組みにより、両国は生産性の向上と運用コストの抑制を目的として、オートメーションソリューションの導入を加速しています。

オーストラリアのインテリジェント製造とエネルギー効率の高い自動化への強い意欲と、ニュージーランドの農業の革新への重点が相まって、これらの国々における自動化技術の成長はさらに加速するでしょう。技術の進歩とデジタル化に向けた政府の取り組みも、この産業の拡大の大きな推進力となるでしょう。

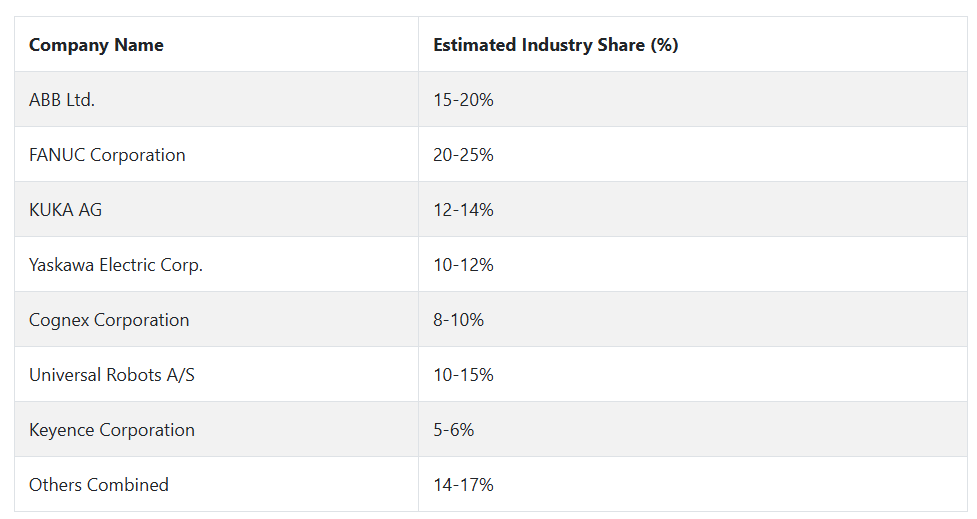

主要ビンピッキングシステム企業とその市場シェア

ファナック株式会社 (業界シェア 20~25%)は、ロボットの高速ソリューションと高度な 3D ビジョン統合を武器に、2025 年には自動車および重工業分野をリードするでしょう。ABB Ltd. (15~20%)は、AI 適応型ピッキング分野でのリーダーとしての地位を維持し、特にヨーロッパおよび北米において、電子および製薬分野における精度重視のアプリケーションに注力するでしょう。

Universal Robots (10~15%) は、戦略的提携により、E コマースの注文処理センターに焦点を当てた、協働ロボット (コボット) によるビンピッキングソリューションで、中小企業および物流業界で成長するでしょう。Zivid Labs (8~12%) は、航空宇宙および医療機器製造における複雑な物体認識のための高精度 3D ビジョン技術におけるリーダーシップを強化するでしょう。

Techman Robot (7-10%) は、手頃な価格のビジョンガイド付きロボットアームで、アジア太平洋地域における中小規模のメーカーをターゲットに事業拡大を図ります。一方、オムロン株式会社 (5-8%) は、自動化機器販売代理店との提携により、価格に敏感なセグメントに対応した、小売業および食品包装業界向けのモジュール式プラグアンドプレイのビンピッキングシステムをターゲットに事業を展開します。

ビンピッキングシステムメーカー、サプライヤー、販売業者の主な戦略

自動化の需要の高まりとグローバルな競争に対応するため、ビンピッキングシステムのメーカーは、製品開発と戦略的提携に注力しています。事実。MR 分析によると、ABB や FANUC などの業界大手は、ロボットアームの精度と柔軟性を向上させるため、AI に基づくビジョンアルゴリズムや高度な力フィードバックシステムに多額の投資を行っています。

これらの開発は、自動車部品から繊細な電子機器に至るまで、多様な産業用途への展開を目的としています。産業への浸透を加速するため、これらの企業は、顧客固有の業務上の課題に対応するパッケージソリューションを提供する倉庫自動化インテグレーターや物流プロバイダーと合弁会社を設立しています。

3D ビジョンや AI ソフトウェアの企業と同様に、技術ベンダーも、技術の断片化に対する戦略的対応として、モジュール式プラットフォームと相互運用性を目標としています。さまざまなロボットブランドや倉庫構成に簡単に導入できるソリューションを提供することで、これらのサプライヤーは、頼りになるイノベーションパートナーとなっています。

Fact.MR は、ペイパーピックおよびサービスとしてのソフトウェア(SaaS)の価格設定モデルが、特に、設備投資を固定化することなく、スケーラブルなコスト構造と迅速な ROI を求める中堅企業の間で普及が進んでいると見ています。これらのビジネスモデルは、クラウドベースのサブスクリプション型ソリューションへの一般的な企業の動きを反映しています。

規制当局と政策立案者は、機械の安全性、データ透明性、人間-機械インターフェースに関する共通基準の確立に注力しています。Fact.MRによると、規制当局は多ステークホルダー作業部会の設立や国家自動化政策と国際基準の整合化を通じ、スキル訓練プログラムの促進やAIの倫理的な利用を後押しすることで、イノベーションとリスク管理が均衡した環境を整備しています。技術および製造業界団体のロビー活動が、規制のスピードが技術のスピードと歩調を合わせるよう、これらの枠組みに影響を与えています。

エンドユーザー、特に倉庫、自動車、電子機器の分野では、成果ベースのパフォーマンスレベルを提供できる、拡張可能な自動化パートナーを採用しています。彼らのアプローチは、人件費の高い地域での導入を試験的に実施し、実証済みの ROI に基づいて規模を拡大するというものです。

また、これらのステークホルダーは、ビンピッキングシステムが孤立した機器ではなく、企業プラットフォーム、ERP 環境、グローバルなスマートファクトリーネットワークの不可欠な部分である、エコシステムへの統合もますます求めています。この需要は、ベンダーが技術ロードマップやサービス提供モデルを開発する方法に影響を与えています。

産業を牽引する主な成功要因

ビンピッキングシステムの産業の成長経路を定義する重要な成功要因は、技術の精度、スムーズな統合能力、およびスケーリングの適応性に関連しています。Fact.MR の調査によると、成功の鍵は、乱雑な環境の中でさまざまな物体を正確かつ確実に発見し、取り扱うことができる、ビジョンガイドロボットシステムの精度と信頼性にあることが明らかになっています。

これらのシステムの高速認識能力、エラー発生率、リアルタイム対応能力は、継続的な運用と生産性が収益性に直接影響する物流、自動車、電子産業において、業務上の大きなメリットとなります。

その他の重要な成功要因としては、クロスプラットフォームの互換性、および現在の自動化インフラストラクチャとの統合の容易さが挙げられます。トップクラスのロボットアーム、倉庫管理ソフトウェア、およびエンタープライズリソースプランニングシステムと互換性のある、モジュール式のプラグアンドプレイのビンピッキングソリューションを開発する企業は、業界での受け入れ度が高まり、その恩恵を受けるでしょう。

Fact.MR は、カスタマイズ、予知保全、導入後の分析サービスも提供するベンダーは、エンドユーザーとの長期的な戦略的関係を構築しやすいと指摘しています。採用が拡大するにつれて、導入モデルの柔軟性と迅速な実装サイクルによる測定可能な ROI が、業界をリードする企業と後れを取る企業との差をますます明確にしていくでしょう。

その他の主要企業

- KUKA Robotics

- ABB Ltd.

- Fanuc Corporation

- Yaskawa Electric Corporation

- Universal Robots

- Omron Corporation

- Teradyne Inc. (including their brand Mobile Industrial Robots)

- Stäubli Robotics

- Festo AG

- Schunk GmbH & Co. KG

- Dürr AG

- Siemens AG

- Rockwell Automation, Inc.

- SICK AG

- Toshiba Machine Co., Ltd.

- Kawasaki Robotics

- Mitsubishi Electric Corporation

- Locus Robotics

- Bastian Solutions (now part of Toyota Advanced Logistics)

- Rethink Robotics (now part of HAHN Group)

- Apera AI

- Dobot

- Liebherr

- Mech-Mind Robotics

- Photoneo

- PICK IT 3D

- SCAPE Bin-Picking

- Solomon

- Teqram

- VISIO NERF

- Zivid

セグメント

- プロセス種類別:

- 構造化ビンピッキング

- 半構造化ビンピッキング

- ランダムビンピッキング

- 技術別:

- 固定オートメーション

- 2D ビジョンシステム/ソリューション

- 3D ビジョンシステム/ソリューション

- 作動距離別:

- 0~1000 mm

- 1001~2000 mm

- 2000 mm 以上

- 用途別:

- 自動車

- 航空宇宙および防衛

- 電子および半導体

- 医療

- 物流および倉庫

- 工業製造

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- 市場 – 概要

- 市場の概要

- 市場背景と基礎データ

- グローバル需要(単位)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場 – 価格分析 2020年から2024年

- 2020年から2024年の世界市場規模(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、プロセス種類別

- 構造化ビンピッキング

- 半構造化ビンピッキング

- ランダムビンピッキング

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 固定オートメーション

- 2Dビジョンシステム/ソリューション

- 3Dビジョンシステム/ソリューション

- 2020年から2024年の世界市場分析および2025年から2035年の予測、作動距離別

- 0~1,000 mm

- 1,001~2,000 mm

- 2,000 mm 以上

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 自動車

- 航空宇宙および防衛

- 電子および半導体

- 医療

- 物流および倉庫

- 工業製造

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 2020年から2024年の市場構造分析

- 2020年から2024年の競争分析

- Apera AI

- Dobot

- Liebherr

- Mech-Mind Robotics

- Photoneo

- PICK IT 3D

- SCAPE Bin-Picking

- Solomon

- Teqram

- Universal Robots

- VISIO NERF

- Zivid

- KUKA Robotics

- ABB Ltd.

- Fanuc Corporation

- Yaskawa Electric Corporation

- Omron Corporation

- Teradyne Inc. (including their brand Mobile Industrial Robots)

- Stäubli Robotics

- Festo AG

- Schunk GmbH & Co. KG

- Dürr AG

- Siemens AG

- Rockwell Automation, Inc.

- SICK AG

- Toshiba Machine Co., Ltd.

- Kawasaki Robotics

- Mitsubishi Electric Corporation

- Locus Robotics

- Bastian Solutions (now part of Toyota Advanced Logistics)

- Rethink Robotics (now part of HAHN Group)

- 使用仮定および略語

- 調査方法

| ※参考情報 ビンピッキング装置は、工業界において自動化技術が重要な役割を果たす中で、特に注目されています。この装置は、バラバラに配置された部品や製品を自動的に認識し、ピックアップして指定された位置に配置するためのシステムです。従来の工業用ロボットと比べて、ビンピッキング装置は複雑な環境下でも柔軟性を持って作業ができるため、製造現場での効率化やコスト削減に寄与します。 ビンピッキング装置にはいくつかの種類があります。一つは、視覚とセンサーを駆使して、部品の位置を特定する「視覚ピッキング方式」です。この方式では、カメラと画像処理技術を用いてビンの中の部品を認識し、正確にピックすることが可能です。次に、「グリッパー方式」では、特殊なアームを使用して部品を掴み、搬送することができます。これには、吸盤式や爪式のグリッパーがあり、様々な形状や素材の部品に対応できるよう設計されています。 ビンピッキング装置の用途は非常に多岐にわたります。製造業では、大量生産ラインにおける部品供給や組み立て作業を効率化するために利用されます。例えば、自動車や電子機器の製造においては、数多くの小さな部品を迅速かつ正確にピックアップする必要があります。また、物流業界でも、倉庫内での商品の仕分けやピッキングプロセスの自動化に役立っています。 さらに、食品業界や薬品業界でもビンピッキング装置が導入されています。これにより、衛生を保ちながらの作業が可能になり、作業効率が向上します。最近では、小売業においてもオンラインショッピングの需要が高まる中、商品のピッキングを効率的に行うためのシステムとして注目されています。 ビンピッキング装置の関連技術も日々進化しています。特に、人工知能(AI)や機械学習技術がこれらのシステムに組み込まれ、より高精度の部品認識や作業の最適化が可能になっています。AIを活用することで、ビンの中での部品の配置状況をリアルタイムで分析し、効率的なピックアップ戦略を立てることができます。これにより、作業の自動化がさらに進み、人手による作業負担を軽減することができるのです。 さらに、スキャニング技術の進化により、部品の3Dスキャンを行うことが可能になりました。これにより、部品の形状や位置を高精度で把握できるため、複雑な形状の部品でも正確に処理することができます。また、ロボティクス技術の進展により、より多様な動きが可能なロボットアームが開発され、柔軟なピッキングが実現されています。 ビンピッキング装置を導入することにより、作業効率が大幅に改善されるだけでなく、作業者の負担も軽減されます。また、エラーの発生率を低下させることで、製品の品質向上にも寄与します。一方で、導入に際しては初期投資が必要であり、導入後も定期的なメンテナンスが求められます。したがって、技術の選定や具体的な運用方針については慎重な検討が必要です。 今後、ビンピッキング装置はますます普及し、多くの業界での自動化の一翼を担っていくでしょう。市場のニーズに応じて、より高性能なシステムや新たな技術が開発され、効率的な生産活動が実現されることが期待されます。このように、ビンピッキング装置は今後の製造業や物流業界において、重要な役割を果たし続けるでしょう。 |