市場規模と予測

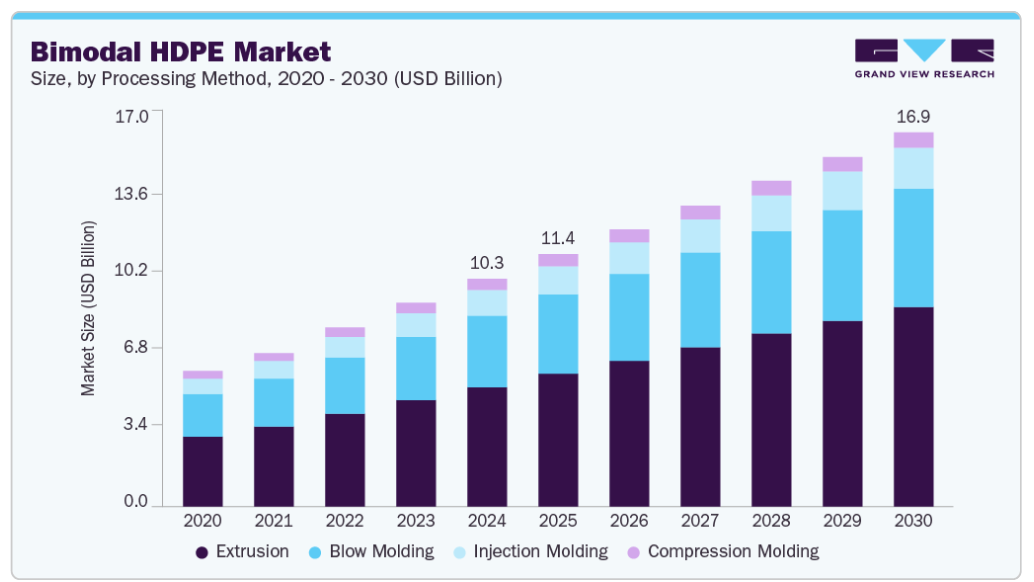

- 2024年の市場規模 102.9億米ドル

- 2030年予測市場規模 168億9,000万米ドル

- CAGR(2025-2030年): 8.2%

- アジア太平洋地域: 2024年の最大市場

また、農業投資の増加により、二元系HDPE製の高強度ジオメンブレンや灌漑用チューブの需要が増加。同市場は、同素材の優れた剛性と靭性のバランスに後押しされ、高性能用途へのシフトが顕著になっています。メーカー各社は、分子量分布が最適化されたグレードを製造するため、高度な気相重合技術やスラリー相重合技術を採用しています。この進化により、メーカーは圧力配管や高荷重ブロー成形など、特定の最終用途に合わせて樹脂の特性を調整することが可能になります。アジア太平洋を中心とする発展途上国での地域拡大が生産能力増強の原動力となっている一方、北米とヨーロッパの既存企業は、再生資源の利用やエネルギー効率の高い生産手段を通じて持続可能性に重点を置いています。

促進要因、機会と阻害要因

急速な都市化と水道・ガスインフラへの継続的な投資が、特に圧力パイプ用途で二元性HDPEの需要を促進している主な要因です。この材料の優れた耐応力亀裂性と高い長期静水圧強度は、自治体や産業の流体配給ネットワークにおける信頼性を保証します。さらに、北米やヨーロッパでは、漏れのない配管投資システムを義務付ける厳しい規制があるため、ユーティリティや請負業者は従来型の材料よりも二元系HDPEを好むようになっています。同時に、自動車や産業の分野では、燃料タンクや化学薬品用ドラム缶の耐衝撃性の強化が市場全体の消費を押し上げています。

持続可能な包装への関心の高まりは、二元系HDPEメーカーが硬質容器市場やブロー成形市場に参入する有力な機会となっています。消費財メーカーが輸送中の機械的ストレスに耐える軽量で高耐久性の包装ソリューションを求める中、バイモーダルHDPEの分子構造を調整することで、性能を損なうことなく優れた加工性と容器の薄肉化が可能になります。

原料価格の変動、特にナフサや天然ガス液体に由来するエチレン価格の変動は、利幅を圧迫し、資本集約的な生産能力拡張を妨げるため、バイモーダルHDPEメーカーを制約しています。原料コストの変動は樹脂価格に直接影響するため、サプライヤーがエンドユーザーに競争力のある安定したレートを提供することは困難です。

市場の特徴

バイモーダルHDPE産業の成長段階は中程度で、そのペースは加速しています。市場はやや断片化されており、主要プレーヤーが産業を支配しています。主要企業は、Dow Inc.、Chevron Phillips Chemical Company、SABIC、Exxon Mobil Corporation、Dynalab Corp.、LyondellBasell Industries N.V.、INEOS AG、SINOPEC Beijing Yanshan Company、PetroChina Company Ltd.、Braskem S.A.、Formosa Plastics Corporation、Daelim Industrial Co. Ltd.、三井化学株式会社などが市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業の需要に対応するため、新製品、新技術、新素材を導入し、技術革新を推進しています。

圧力配管用途では、二元系HDPEは架橋ポリエチレン(PEX)やポリプロピレンランダムコポリマー(PPR)との競争にますます直面しています。PEXは熱安定性に優れているため、温水配管に好んで使用される一方、PPRは溶接可能な継手と、地域によっては原料コストが低いという利点があります。包装分野では、二軸延伸ポリプロピレン(BOPP)フィルムと高結晶性PPブレンドが、より高い耐熱性と薄物フィルム向けの低密度を実現することで、二峰性HDPEに挑戦しています。その結果、樹脂メーカーは、耐ストレスクラック性と加工のしやすさにおけるHDPEの優位性を維持するため、グレード配合を継続的に最適化する必要があります。

EUの単一使用プラスチックに関する指令や拡大生産者責任(EPR)スキームなどの最近の環境指令により、樹脂メーカーはリサイクル材料を統合し、二元系HDPEグレードのリサイクル性を高める必要に迫られています。北米では、化学物質の浸出とマイクロプラスチックの排出に関するEPA(米国環境保護庁)の基準が厳しくなったため、パイプライナーとジオメンブレンに対する認証プロトコルがより厳格になり、メーカー各社はライフサイクルのコンプライアンスを実証する必要に迫られています。

加工手段の洞察

押出成形は、2024年に52.48%の市場シェアを獲得し、収益面で加工方法区分の市場を支配。加工手段別に分類した世界市場は、押出成形に依存する用途、特にパイプ押出成形とブローフィルム押出成形によって大きく牽引されています。パイプ押出成形の需要は、主にアジア太平洋、中東、北米などの地域で、都市開発や老朽化した金属パイプラインの置き換えによって加速する、水道やガスの配給を中心としたインフラプロジェクトにおけるPE-100グレードやPE-4710グレードの使用の増加が後押ししています。

ブロー成形分野は、予測期間を通じて年平均成長率8.35%で成長する見込みです。ブロー成形技術は、大型容器、燃料タンク、ドラム缶、家庭用および産業用包装の製造に広く使用されており、市場に大きな影響を与えています。二元系HDPEは分子量が高く、溶融強度が向上しているため、卓越した剛性、耐衝撃性、長期的な耐環境応力亀裂性(ESCR)を必要とするブロー成形用途に特に適しています。化学、潤滑油、食品・飲料、パーソナルケアなどの産業において、耐久性に優れた軽量包装の需要が増加していることが、この分野の成長を後押ししています。

アプリケーションの洞察

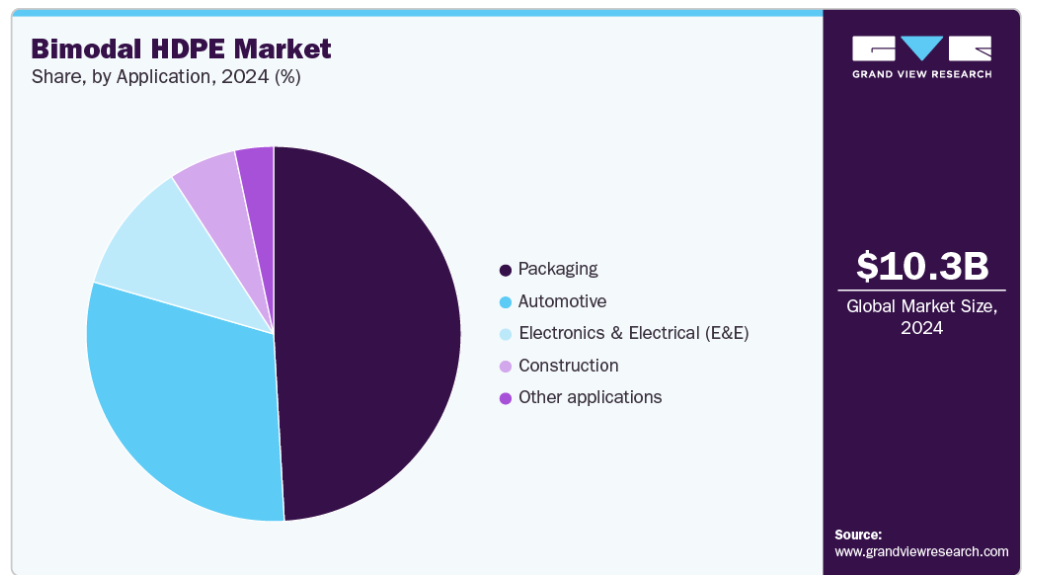

包装は、2024年に49.09%の市場シェアを占め、用途別セグメントで収益の大半を占めました。動きの速い消費財(FMCG)分野、特に食品、パーソナルケア、クリーニング製品では、剛性対重量比と耐応力亀裂性に優れ、より薄型でコスト効率の高いボトルやジェリー缶を実現できる二元性HDPEがメーカーに支持されています。

自動車分野は予測期間を通じて8.34%の急速なCAGRを記録すると予測されています。自動車の軽量化と燃費向上の推進により、燃料タンク、エアダクト、バッテリーケーシングなどの部品で二峰性HDPEの使用が増加しています。OEMは、この材料の高い衝撃強度、耐薬品性、寸法安定性を利用し、安全性や性能を損なうことなく、より重い金属部品と置き換えます。電気自動車(EV)の生産がアジアやヨーロッパで急速に拡大する中、高電圧ケーブルの保護や熱遮蔽にも二元性HDPEが適していることが注目を集めています。これは、リサイクル可能で耐久性のある熱可塑性プラスチックを統合することで、排出量を削減し、循環型経済目標を達成するという自動車メーカーの2つの目標に合致しています。

地域別の洞察

インド、東南アジア、中国の急速な都市化とインフラ拡張により、アジア太平洋地域が世界のバイモーダルHDPE市場を独占し、2024年には37.67%の最大売上シェアを占めました。主要な高速道路や鉄道プロジェクトでは、効率的な水管理のために堅牢なHDPE配管システムが求められており、急成長する電子商取引活動では、軽量で強度の高い容器の包装ニーズが高まっています。インドのNational Infrastructure Pipelineやインドネシアのポリマー国産化推進など、政府の取り組みが生産能力増強に拍車をかけ、サプライチェーンの強靭性が確保されています。さらに、消費者の環境意識の高まりにより、ブランドオーナーがリサイクル可能な素材を好むようになり、リサイクル性を高めたHDPEグレードの需要が高まっています。

中国のバイモーダルHDPE市場は、2024年にアジア太平洋市場で最大の市場収益シェアを占めました。中国では、第14次5カ年計画で包括的産業化とスマートインフラが強調され、大規模な配水・ガス供給プロジェクトでバイモーダルHDPEが採用されています。国内樹脂メーカーは、都市建設や自治体エンジニアリングの需要に対応するため、高度なバイモーダルグレードの生産能力を増強。

北米のバイモーダルHDPE市場動向

北米のバイモーダルHDPE市場は、同地域の高度な製造インフラと持続可能な包装ソリューションの重視が主な要因となっています。大手ポリマーメーカーは研究開発に多額の投資を行っており、食品・飲料容器向けに調整された高性能グレードは、強化されるリサイクル可能性目標を満たすために継続的に開発されています。

米国のバイモーダルHDPE市場は、コスト競争力のあるエチレン原料を供給する豊富なシェールガス埋蔵量の恩恵を受けており、生産者は価格競争力のある樹脂を提供することができます。大手石油化学企業による先進的なメカニカル・リサイクル施設やケミカル・リサイクル施設の最近の拡張により、持続可能な樹脂の安定供給が確保され、国内のサプライ・チェーンがさらに強化されています。自動車産業では、燃費向上のために部品の軽量化が進んでおり、ボンネット内や燃料系統の用途で二元系HDPEの採用が進んでいます。

ヨーロッパのバイモーダルHDPE市場動向

ヨーロッパのバイモーダルHDPE市場は、EUの使い捨てプラスチック指令など、包装にリサイクル材を多く使用するようメーカーに求める厳しい環境規制によって支えられています。建設業界では、地下ユーティリティやジオメンブレン・ソリューション用として高密度ポリマー配管への依存度が高まっており、優れた耐応力亀裂性と長寿命がHDPEの魅力となっています。特にドイツ、フランス、英国では、バイオベースとサーキュラーエコノミーのイニシアティブへの投資により、ポリマーメーカーは企業のESG目標に沿った環境に最適化されたグレードを発売しています。

バイモーダルHDPEの主要企業洞察

同市場は競争が激しく、複数の主要企業が優位を占めています。主要企業には、Dow Inc.、Chevron Phillips Chemical Company、SABIC、Exxon Mobil Corporation、Dynalab Corp.、LyondellBasell Industries N.V.、INEOS AG、SINOPEC Beijing Yanshan Company、PetroChina Company Ltd.、Braskem S.A.、Formosa Plastics Corporation、Daelim Industrial Co. Ltd.、三井化学株式会社。同市場は、複数の主要企業が技術革新と成長を推進する競争環境が特徴。この分野の主要企業は、種類の性能、コスト効率、持続可能性を高めるため、研究開発に多額の投資を行っています。

バイモーダルHDPEの主要企業

バイモーダルHDPE市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Dow Inc.

- Chevron Phillips Chemical Company

- SABIC

- Exxon Mobil Corporation

- Dynalab Corp.

- LyondellBasell Industries N.V.

- INEOS AG

- SINOPEC Beijing Yanshan Company

- PetroChina Company Ltd.

- Braskem S.A.

- Formosa Plastics Corporation

- Daelim Industrial Co., Ltd.

- Mitsui Chemicals Inc.

最近の動向

- 2024年6月、Bharat Petroleum Corporation Ltd. (BPCL) がユニベーションのUNIPOL PEプロセス技術を採用。(BPCL)は、インドのBPCLビナ製油所の2つの生産ラインにユニベーションのUNIPOL PEプロセス技術を採用しました。このユニットのポリエチレン(PE)生産能力は合わせて年間115万トン。

- 2025年5月、ユニベーション・テクノロジーズは、UNIPOL PEプロセス・プラットフォームの新しい世界規模のライセンス設計を発表しました。この次世代設計は、ポリエチレン生産者に大幅な生産量の増加、スケールメリットの改善、およびユニモーダルおよびバイモーダルHDPE、LLDPE、メタロセンPEを含むさまざまなポリエチレン樹脂の柔軟な生産能力を提供します。

バイモーダルHDPEの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の二元性HDPE市場レポートを加工方法、用途、地域に基づいてセグメント化しています:

- 加工手段の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 押出成形

- ブロー成形

- 射出成形

- 圧縮成形

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 包装

- 自動車

- 電子・電気 (E&E)

- 建設

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. バイモーダルHDPE市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. バイモーダルHDPE市場 加工手段の展望、推定と予測

4.1. バイモーダルHDPE市場 加工手段の動向分析、2024年・2030年

4.1.1. 押出

4.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. ブロー成形

4.1.2.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.3. 射出成形

4.1.3.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.4. 圧縮成形

4.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第5章. バイモーダルHDPE市場 アプリケーション展望の推定と予測

5.1. バイモーダルHDPE市場 材料の動き分析、2024年および2030年

5.1.1. 包装

5.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. 自動車

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 電子・電気 (E&E)

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. 建設

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. その他の用途

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 二元系HDPE市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. バイモーダルHDPE市場 地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 加工手段別、2018~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 加工手段別、2018年~2030年の市場予測および予測 (百万米ドル) (キロトン)

6.3.4.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 加工手段別、2018年~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.3.5.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 加工手段別、2018年~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.3.6.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 加工手段別、2018~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.4.4.3. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 2018~2030年加工方法別市場予測・予測(百万米ドル) (キロトン)

6.4.5.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.4.6.3. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.4.7.3. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.4.8.3. 2018~2030年における用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 加工手段別、2018~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 2018~2030年加工方法別市場予測・予測(百万米ドル) (キロトン)

6.5.4.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 加工手段別、2018年~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.5.5.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 2018~2030年加工手段別市場予測・予測 (百万米ドル) (キロトン)

6.5.6.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

6.5.7.2. 加工手段別、2018年~2030年の市場予測および予測 (百万米ドル) (キロトン)

6.5.7.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 加工手段別、2018年~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.5.8.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 加工手段別、2018~2030年の市場予測および予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.6.4.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 2018~2030年加工方法別市場予測・需要(百万米ドル) (キロトン)

6.6.5.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 加工手段別、2018~2030年の市場予測・予測 (百万米ドル) (キロトン)

6.7.3. 市場の推定と予測:用途別、2018年~2030年 (USD百万ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 加工手段別、2018年~2030年の市場予測および予測 (百万米ドル) (キロトン)

6.7.4.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 2018~2030年加工方法別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.6.2. 加工手段別:2018年~2030年(USD百万ドル)市場の推定と予測(キロトン)

6.7.6.3. 用途別市場予測・予測:2018~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主な販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. ダウ

7.4.3.2. シェブロン・フィリップス・ケミカル・カンパニー

7.4.3.3. SABIC

7.4.3.4. エクソンモービル

7.4.3.5. ダイナラボ社

7.4.3.6. ロンデルバセル・インダストリーズN.V.

7.4.3.7. INEOS AG

7.4.3.8. シノペック北京燕山有限公司

7.4.3.9. ペトロチャイナ

7.4.3.10. ブラスケン社

7.4.3.11. フォルモサ・プラスチックス・コーポレーション

7.4.3.12. 大林産業株式会社

7.4.3.13. 三井化学株式会社

表一覧

表1 略語一覧

表2 種類市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 押出成形市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表4 ブロー成形市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表5 射出成形市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 圧縮成形市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 素材市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8 包装市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9 自動車市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表10 電子・電気(E&E)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 建設市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12 その他の用途市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 北米二元系HDPE市場の加工手段別推定・予測、2018年~2030年 (百万米ドル) (キロトン)

表14 北米二峰性HDPE市場の用途別推定・予測:2018~2030年 (百万米ドル) (キロトン)

表15 米国の二元系HDPE市場の加工手段別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表16 米国の二元系HDPE市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表17 カナダのバイモーダルHDPE市場の加工手段別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表18 カナダのバイモーダルHDPE市場の用途別推定・予測:2018~2030年 (百万米ドル) (キロトン)

表19 メキシコのバイモーダルHDPE市場の加工方法別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表20 メキシコのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表21 ヨーロッパのバイモーダルHDPE市場の加工手段別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表22 ヨーロッパのバイモーダルHDPE市場の推定と予測:用途別、2018~2030年 (百万米ドル) (キロトン)

表23 ドイツのバイモーダルHDPE市場の加工方法別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表24 ドイツのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表25 イギリスのバイモーダルHDPE市場の予測・推移:加工手段別(2018~2030年) (百万米ドル) (キロトン)

表26 英国バイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表27 フランスのバイモーダルHDPE市場の予測および加工方法別予測 (2018~2030年) (百万米ドル) (キロトン)

表28 フランスのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表29 イタリアのバイモーダルHDPE市場の予測および加工方法別予測:2018~2030年 (百万米ドル) (キロトン)

表30 イタリアのバイモーダルHDPE市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表31 スペインのバイモーダルHDPE市場の加工手段別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表32 スペインのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表33 アジア太平洋地域のバイモーダルHDPE市場の加工手段別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表34 アジア太平洋地域のバイモーダルHDPE市場の用途別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表35 中国のバイモーダルHDPE市場の推定と予測:加工手段別、2018~2030年 (百万米ドル) (キロトン)

表36 中国のバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表37 インドのバイモーダルHDPE市場の加工手段別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表38 インドの二元系HDPE市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表39 日本の二元系HDPE市場の加工手段別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表40 日本のバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表41 韓国のバイモーダルHDPE市場の予測および加工方法別予測:2018~2030年 (百万米ドル) (キロトン)

表42 韓国のバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表43 オーストラリアのバイモーダルHDPE市場の推定と予測:加工手段別、2018~2030年 (百万米ドル) (キロトン)

表44 オーストラリアのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表45 中南米バイモーダルHDPE市場の加工手段別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表46 中南米バイモーダルHDPE市場の用途別推定・予測:2018~2030年 (百万米ドル) (キロトン)

表47 ブラジルのバイモーダルHDPE市場の加工手段別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表48 ブラジルのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表49 アルゼンチンのバイモーダルHDPE市場の推定と予測:加工方法別(2018~2030年) (百万米ドル) (キロトン)

表50 アルゼンチンのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表51 中東・アフリカのバイモーダルHDPE市場の加工方法別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表52 中東・アフリカのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表53 サウジアラビアのバイモーダルHDPE市場の加工方法別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表54 サウジアラビアのバイモーダルHDPE市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表55 南アフリカのバイモーダルHDPE市場の加工方法別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表56 南アフリカのバイモーダルHDPE市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表57 アラブ首長国連邦のバイモーダルHDPE市場の加工方法別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表58 アラブ首長国連邦のバイモーダルHDPE市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-加工手段、用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 バイモーダルHDPE市場:加工手段別 主な要点

図13 バイモーダルHDPE市場:加工手段別: 2024年と2030年の市場シェア

図14 バイモーダルHDPE市場:用途別 主な注目点

図. 15 バイモーダルHDPE市場:用途別: 市場シェア、2024年および2030年

図16 バイモーダルHDPE市場:地域別 主な注目点

図17 バイモーダルHDPE市場:地域別: 2024年および2030年の市場シェア

| ※参考情報 バイモーダルHDPE(Bimodal HDPE)は、ポリエチレンの一種であり、特に高密度ポリエチレン(HDPE)の性質を向上させるために、二つの異なる分子量を持つポリマーを組み合わせたものです。この技術は、ポリマーの分子量分布を最適化することによって、優れた機械的特性や加工特性を持たせることができます。バイモーダルHDPEは、食品包装、パイプ、容器、フィルムなど、さまざまな用途で使用されています。 バイモーダルHDPEは、主に高分子合成プロセス、特にスラリー法、押出法、または溶融法によって製造されます。これらのプロセスでは、低分子量と高分子量のポリエチレンを同時に生成することができ、この二つの異なる成分が最終的な特性を決定します。バイモーダルHDPEを使用する利点は、その高い強度、柔軟性、耐薬品性、耐熱性、さらには加工時の流動性の良さにあります。 一般的なHDPEと比較して、バイモーダルHDPEは優れた弾性や衝撃強度を持つことが多いため、特にパイプやフィルムの製造に適しています。また、製品の成形方法や最終用途に応じて、異なるバイモーダル特性を持つHDPEを選択することができるため、設計の自由度が高いことも特徴です。 用途としては、食品包装材、化学薬品容器、医療用製品、自動車部品、建材、農業用フィルムなど、多岐にわたります。たとえば、食品包装の場合、バイモーダルHDPEは高いバリア性と柔軟性を持つため、保存期間を延ばすことが期待できます。また、パイプ類では、優れた耐久性と耐圧性能が求められるため、バイモーダルの特性が多いに役立ちます。 バイモーダルHDPEの関連技術には、主に複合材やナノコンポジットの開発が含まれます。これにより、HDPEの特性をさらに向上させることができ、さまざまな物理的特性や機能性を付加することが可能です。複合材は、他の材料と組み合わせることで、強度や耐久性を向上させることができます。たとえば、ガラス繊維やカーボン繊維を添加することで、より軽量で強力な材料を作ることができるのです。 さらに、バイモーダルHDPEのリサイクル技術も進歩しています。一部のメーカーでは、リサイクルされた材料を利用して新しい製品を作る取り組みが進められており、環境への負荷を軽減することができます。このリサイクルプロセスによって、廃棄物が減少し、資源の有効活用が図られるのです。 バイモーダルHDPEは、持続可能な社会の実現に向けた重要な材料とされています。性能が高く、リサイクル可能な特性を持つこのポリマーは、今後ますます需要が高まることが予想されます。特に、環境配慮型の製品設計や生産プロセスが求められる中で、バイモーダルHDPEはそのニーズに応える重要な素材として注目されています。 このように、バイモーダルHDPEは、加工のしやすさ、製品の性能向上、リサイクルによる環境負荷の軽減といったさまざまな利点を持ち、幅広い分野での応用が期待されています。技術の進展によって、さらなる新しい用途や機能が開発されることで、ますます重要な役割を果たすことでしょう。今後の研究開発が待たれる分野の一つです。 |