市場規模と予測

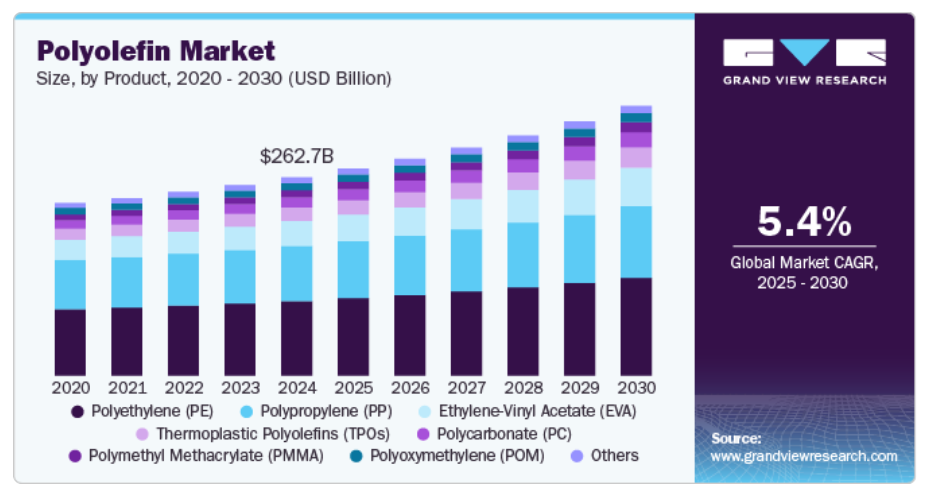

- 2024年の市場規模 2,627億1,000万米ドル

- 2030年予測市場規模 3,573億9,000万米ドル

- CAGR(2025-2030年): 5.4%

- アジア太平洋地域: 2024年の最大市場

自動車用途におけるポリオレフィンの使用は、ゴムや金属といった従来の材料に比べて密度と重量を低減できるため、燃料消費量の削減に貢献。電子、医療、電線・ケーブル、建設、自動車など様々な産業における健康被害や消費者の安全に対する意識の高まりが、予測期間中の世界市場を牽引すると予想されます。急速に発展する自動車産業は、自動車の外装や内装だけでなく、ボンネット下の部品にもプラスチックの需要を喚起すると予想されます。ポリオレフィンは主に自動車産業のボンネット内部品に使用されています。

ポリエチレン、ポリプロピレン、エチレンビニルアセテート、熱可塑性プラスチックなどのポリオレフィンの需要は、予測期間中に伸びる見込みです。これは、医療用マスク、手袋、靴カバー、ガウンの使用量が急増しているためです。

米国連邦政府が提案する10年間のインフラ開発計画への2兆米ドルの投資は、同国の低リスク環境、安定した経済、強力な金融セクターを活用する構えです。こうした好条件はすでに投資家の関心を集め、米国のインフラ支出と開発の急増を促す雰囲気を醸成しています。

米国市場の熱可塑性ポリオレフィン分野は、耐久性、耐候性、容易な加工能力、加熱すると成形・再形成され、冷却すると固化する汎用性といった優れた特性を兼ね備えているため、予測期間中に大きな成長が見込まれています。このため、熱可塑性ポリオレフィンは、自動車産業、建設産業、消費財産業で使用される材料として、米国で高い人気を誇っています。

市場の集中度と特徴

市場は適度に断片化されており、主要参入企業は研究開発や技術革新に取り組んでいます。注目すべき企業には、China Petrochemical Corporation、LyondellBasell Industries Holdings B.V.、PetroChina Company Limited、TotalEnergies、Chevron Corporation、Repsol、Dow, Inc.などがあります。複数の企業が市場シェア向上のためにフレームワーク開発に取り組んでいます。

ポリオレフィン市場は、エンドユーザーからの旺盛な需要と、材料性能と持続可能性の両方を向上させることを目的とした重要な技術革新により、成長が見込まれています。現在進行中の研究開発努力により、高度な触媒システム、メタロセンベースのポリオレフィン、バイオベースの代替材料が生み出され、用途の可能性が広がり、リサイクル性が向上しています。

さらに、大手企業が製品ラインナップの拡充、事業の統合、地理的プレゼンス拡大を目指しており、特にアジア太平洋や中東などの急成長地域におけるM&Aも活発化しています。このような統合の動きは、技術の進歩とともに規模の経済を促進し、包装、自動車、インフラ産業における特殊ポリオレフィンと高機能ポリオレフィンの採用を加速させるものと思われます。

ポリオレフィン市場は、規制枠組みの変化、代替製品によるリスクの低さ、エンドユーザーからの需要の集中によって影響を受けると予想されます。持続可能性と循環型経済への取り組みに焦点を当てた規制上の要求の高まりが、リサイクル可能なポリオレフィンとバイオベースのポリオレフィンの技術革新を促進し、メーカーに、より持続可能な生産方法と高度なリサイクル技術への投資を促しています。環境に対する懸念は高まっていますが、ポリオレフィンの費用対効果、汎用性、確立された加工システムのおかげで、バイオプラスチックや人工樹脂のような代替品がもたらす脅威は依然として緩やかです。

製品の洞察

ポリエチレン(PE)は、製品セグメンテーション全体でポリオレフィン市場をリードし、2024年の売上高シェアは37.66%でした。ポリエチレンは近年、3DプリンターやCNCマシンでの試作品開発でのユーティリティが増加し、大きな成長を遂げています。

また、工業化の進展に伴い、中国、インド、日本がアジア太平洋地域のポリエチレン市場で有力な国として浮上しています。主要な自動車産業の存在と洗練されたインフラに対する需要の増加とともに、建設および家具セクターの拡大が、アジア太平洋地域のポリエチレン産業を推進する極めて重要な触媒として浮上しています。

例えば、材料変換技術を専門とするSTEER WORLD社は2025年4月、独自のオメガ二軸押出技術を採用することで、長い間リサイクル不可能とされてきた架橋ポリエチレン(XLPE)をリサイクルする革新的な手段を導入しました。XLPEは、ケーブルの絶縁体や配管システム、さまざまな高性能用途でユーティリティに使用されており、その優れた耐久性で知られています。この構造は、優れた熱的・機械的弾力性を提供する一方で、従来型の手段ではリサイクルが困難な材料でもあります。そのため、XLPEの廃棄物のほとんどは埋立処分されており、環境問題が深刻化しています。

ポリエチレンに続き、ポリプロピレンも2024年には27.0%を超える市場収益シェアを獲得。ポリプロピレンは、折れずに曲げることができる非常に薄いプラスチックであるリビング・ヒンジを簡単に製造することができます。ポリプロピレンは構造用途では特に使用されませんが、特定の食用製品や液体石鹸、シャンプーなどの瓶詰めのような用途で主に使用されています。

エチレンビニルアセテート(EVA)は再分散性ポリマーで、流動性のある粉末の形で入手できます。低密度ポリエチレンと類似しており、光沢、柔らかさ、柔軟性に優れています。このポリオレフィンは、低温下で優れた性能を発揮し、一般的にホットメルト接着剤として使用され、サッカーのクリートやプラスチックラップなどの製品に広く使用されています。さらに、EVAはバイオメディカルエンジニアリングにも利用され、様々な医療用途で薬物送達デバイスの部品やコンポーネントとして役立っています。

アプリケーション

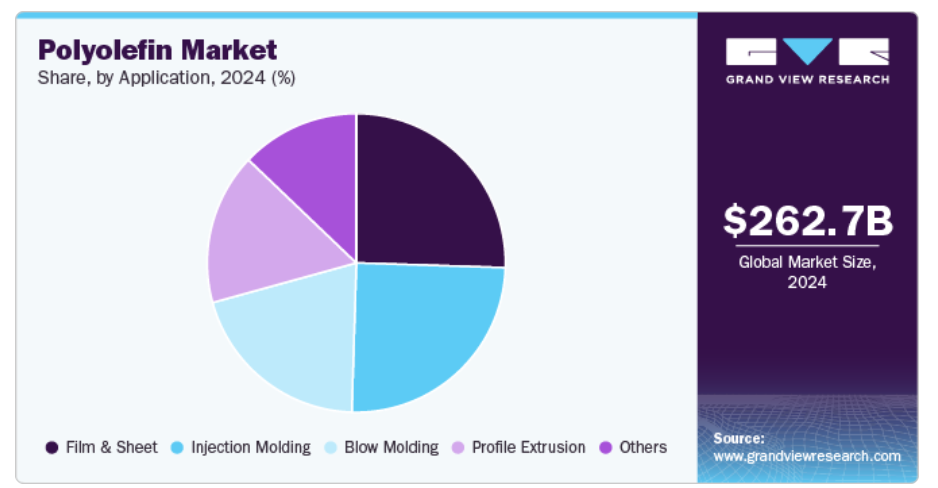

ポリオレフィンは、フィルム・シートが用途別セグメントで市場をリードし、2024年の売上シェアは25.51%。ポリオレフィンは、消費財産業向けに透明性と外観を向上させた高品質のシュリンクフィルムを提供します。ポリオレフィンは耐穿孔性が強く、FDAの認可を受けており、塩素を含まず、耐久性に優れていますが、比較的高価です。

包装ビジネスでの使用が増加しているため、アジア太平洋(APAC)はポリオレフィンの重要な市場の一つであり、これには食用と非食用の両方の商品が含まれます。中国、インド、日本、マレーシア、インドネシア、タイにおける可処分所得と生活水準の上昇が、予測期間を通じて産業の拡大を支えるでしょう。しかし、家具産業やインテリア産業におけるポリオレフィンの需要の高さから、欧州市場は大きな可能性を秘めています。

様々な電子機器メーカーが持続可能性を重視し、二酸化炭素排出量を削減する取り組みを進めていることが、近年の消費者使用後再生プラスチック樹脂の需要を増大させています。レノボなどのノートPCメーカーは、ノートPC、デスクトップPC、ワークステーション、モニター、その他の付属品を、ポストコンシューマーリサイクル樹脂を使って製造しています。このような消費者使用後再生プラスチック樹脂の採用増加は、予測期間中も続くと予想されます。

射出成形は、カスタムメイドのポリオレフィン材料の製造に使用されます。ポリオレフィンの部品は金型内で作られ、取り外す前に冷却する必要があるため、工程は不連続です。射出成形では、機械、プラスチック材料、金型を使用する必要があります。最終製品を作るには、溶融プラスチックを金型キャビティに注入し、冷却します。一般的に自動車部品、医療機器、容器などの生産に使用されます。

様々な最終用途分野からのポリオレフィン射出成形の需要の高まりと、ポリオレフィン射出成形の利点に関するメーカーの意識の高まりが相まって、ポリオレフィン射出成形の需要を促進すると予想されます。ブラジルやインドなどでインフラ整備が加速するにつれ、耐熱・耐圧材料の人気が高まっています。このため、建築製品メーカーによるポリオレフィン射出成形の使用が増加すると思われます。

地域別の洞察

アジア太平洋地域が市場を支配し、2024年の収益シェアは49.95%。同地域は、低コストで入手可能な熟練労働者が豊富で、土地へのアクセスが容易であることが際立っています。中国とインドを中心とする新興経済圏への生産シフトは、予測期間を通じて市場の成長にプラスの影響を与えるものと思われます。この地域は、建設、自動車、電子といった急速に拡大する産業の主要拠点であり、ポリオレフィンメーカーにとって大きな可能性を秘めています。

継続的なインフラ投資により、中国の経済成長は維持されると予想され、自動車、航空宇宙、建設セクターは、規制変更、政策調整、構造強化などの改革の恩恵を受ける見込みです。しかし、こうした見通しは長期的なものではなく、産業部門の成長は低迷が続くとみられ、予測期間中のポリオレフィンの消費に影響を与える可能性が高い。

中国のポリオレフィン市場の成長は、国内需要の増加、生産能力の拡大、素材の多様な用途によって牽引されると予想されます。中国の強固な産業基盤に加え、政策に支えられた技術革新と持続可能性への取り組みが、ポリオレフィン市場の長期的な発展に寄与すると予想されます。

北米ポリオレフィン市場の動向

北米のポリオレフィン産業は、入手しやすい原料、拡大する最終用途産業、持続可能な素材への関心の高まりに後押しされ、大きな成長を遂げようとしています。

米国ポリオレフィン市場は、包装、自動車、建設などの重要セクターからの需要増に後押しされ、今後数年間で大幅な成長が見込まれます。フレキシブル包装分野は、軽量で耐久性に優れ、リサイクル可能な素材に対する消費者の志向の高まりに後押しされ、ポリエチレン(PE)やポリプロピレン(PP)を理想的な素材とする傾向が続いています。

ヨーロッパのポリオレフィン市場動向

ヨーロッパのポリオレフィン市場は、景気の不透明感による産業生産の停滞、サプライチェーンの混乱、規制の変更など、さまざまな要因が市場のダイナミクスと拡大に影響を及ぼしているため、成長が鈍化する見込みです。とはいえ、堅調な消費生活と製造業に牽引される東ヨーロッパの有望な見通しは、ポリオレフィン市場の成長を刺激する見通しです。

産業の発展、規制の変更、エンドユーザーからの需要増加がドイツのポリオレフィン市場を後押し。持続可能性と循環経済の原則が重視され、特に包装と消費財の分野でリサイクル可能で機械的に再生されたポリオレフィンの使用が促進されています。

ポリオレフィン主要企業の洞察

ポリオレフィン市場では、主要企業が新製品の発売、生産拡大、M&Aなど、さまざまな戦略的イニシアティブを採用しています。これらの取り組みにより、市場プレイヤーは競争環境を維持し、世界的な需要を満たすことができます。

- 例えば、CCLラベルは2025年2月、リサイクルに適したポリオレフィン(PO)素材で作られた新世代のシュリンクスリーブを東南アジアに導入すると発表しました。低密度のPO素材は、PETリサイクル施設でのシンク/フロート工程での浮遊分離に適しています。EcoFloatシュリンクスリーブの高収縮タイプであるこの素材が登場したことで、ブランドのお客様はリサイクルの妨げとなるPVCやPET-Gシュリンクスリーブから、環境に優しいポリオレフィン製の代替素材に移行することができます。この素材はリサイクル業者の承認を得ており、ヨーロッパではRecyClass、米国ではAPRに認定されています。

- 例えば、エクソンモービルは2024年10月、顧客や幅広いバリュー・チェーンとの新たな戦略である「シグネチャー・ポリマーズ」を発表しました。シグニチャー・ポリマーズの主な目標は、サービスと協力体制を強化することで、産業界で最も価値あるグローバル・パートナーとしての地位を確立することです。エクソンモービルは、製品の販売方法やサポートの提供方法、顧客の技術革新や戦略、成長への取り組みを支援するために、インスピレーションを与え、情報を提供することを目的とした新しい取り組みを展開します。この新しいアプローチは、プロセスを簡素化し、コラボレーションを促進することで、お客様がバリューチェーンの複雑な課題に安心して取り組めるよう支援します。

ポリオレフィンの主要企業

ポリオレフィン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業のトレンドを決定づけます。

-

- China Petrochemical Corporation

- LyondellBasell Industries Holdings B.V.

- PetroChina Company Limited

- TotalEnergies

- Chevron Corporation

- Repsol

- Dow, Inc.

- Exxon Mobil Corporation

- Braskem

- Borealis AG

ポリオレフィンの世界市場レポート区分

本レポートでは、2023年から2033年にかけての世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査レポートは、ポリオレフィンの世界市場を製品、用途、地域別に分類しています:

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- エチレン酢酸ビニル(EVA)

- 熱可塑性ポリオレフィン(TPO)

- ポリオキシメチレン(POM)

- ポリカーボネート(PC)

- ポリメチルメタクリレート(PMMA)

- その他

- 用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- フィルム・シート

- 射出成形

- ブロー成形

- プロファイル押出

- その他

- 地域別展望(数量、トン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東 & アフリカ

- 南アフリカ

- サウジアラビア

- 南米アメリカ

目次

第1章 方法論と範囲

1.1 市場セグメンテーションとスコープ

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場策定とデータの可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データ製品一覧

第2章 エグゼクティブサマリー

2.1 2022年の市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 ポリオレフィン市場 変数と動向

3.1 市場系統の展望

3.1.1 世界のプラスチック市場の展望

3.2 普及・成長展望マッピング

3.3 産業バリューチェーン分析

3.3.1 原材料動向

3.3.2 原材料価格分析

3.4 技術概要

3.4.1 商業生産技術

3.4.2 2018年から2030年までの技術進歩ロードマップ

3.5 サステナビリティ別動向

3.5.1 リサイクルと循環型経済

3.5.2 バイオプラスチックと代替品

3.6 平均価格動向分析、2018~2030年(USD/kg)

3.6.1 価格に影響を与える主な要因

3.7. 貿易統計(HSコード)

3.7.1. 輸入上位10カ国、2023年/24年

3.7.2 輸出上位10カ国、2023/24年

3.8. 需給ギャップ分析

3.9. 規制の枠組み

3.9.1 規格とコンプライアンス

3.9.2 安全性

3.9.2.1 ポリエチレン(PE)

3.9.2.2 ポリプロピレン(PP)

3.10 市場ダイナミクス

3.10.1 市場促進要因の影響分析

3.10.1.1 主要最終用途産業の成長

3.10.1.2 ガラス・金属代替へのトレンド転換

3.10.2 市場阻害要因

3.10.2.1 厳しい規則・規制

3.10.3 産業の課題分析

3.11 産業分析ツール

3.11.1 ポーター分析

3.11.2 マクロ経済分析

第4章 ポリオレフィン市場 製品の推定と動向分析

4.1 製品動向分析と市場シェア、2024年・2030年

4.2 製品動向分析と市場シェア、2024年・2030年

4.3 ポリオレフィン市場の推定と予測:製品別(キロトン) (百万米ドル)

4.3.1 ポリエチレン(Pe)

4.3.2 ポリプロピレン(Pp)

4.3.3 エチレン酢酸ビニル(Eva)

4.3.4 熱可塑性ポリオレフィン(Tpos)

4.3.5 ポリオキシメチレン(Pom)

4.3.6 ポリカーボネート(Pc)

4.3.7 ポリメチルメタクリレート(Pmma)

4.3.8 その他

第5章 ポリオレフィン市場 用途別推定と動向分析

5.1 アプリケーションの動向分析と市場シェア、2024年・2030年

5.2 用途別動向分析と市場シェア、2024年・2030年

5.3 ポリオレフィン市場:用途別推定・予測(キロトン) (百万米ドル)

5.3.1 フィルム・シート

5.3.2 射出成形

5.3.3 ブロー成形

5.3.4 プロファイル押出成形

5.3.5 その他

第6章 ポリオレフィン市場 地域別推定と動向分析

6.1 ポリオレフィン市場 地域別展望

6.2 南米アメリカ

6.2.1 北米ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.2.2 米国

6.2.2.1 米国ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.2.3 カナダ

6.2.3.1 カナダ ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.2.4 メキシコ

6.2.4.1 メキシコ ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3 ヨーロッパ

6.3.1 ヨーロッパ ポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.2 ドイツ

6.3.2.1 ドイツ ポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.3 イギリス

6.3.3.1 イギリス ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3.4 イタリア

6.3.4.1 イタリア ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3.5 フランス

6.3.5.1 フランス ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3.6 スペイン

6.3.6.1 スペインのポリオレフィン市場推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域のポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.4.2 中国

6.4.2.1 中国 ポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.3 インド

6.4.3.1 インド ポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.4 日本

6.4.4.1 日本 ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.5 韓国

6.4.5.1 韓国 ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.6 オーストラリア

6.4.6.1 オーストラリア ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.5 中南米アメリカ

6.5.1 中南米ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.5.2 ブラジル

6.5.2.1 ブラジル ポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.5.3 アルゼンチン

6.5.3.1 アルゼンチン ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6 中東・アフリカ

6.6.1 中東・アフリカ ポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.2 南アフリカ

6.6.2.1 南アフリカのポリオレフィン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.3 サウジアラビア

6.6.3.1 サウジアラビアのポリオレフィン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

第7章 ポリオレフィン市場 – 競争環境

7.1 主要市場参入企業別の最新動向と影響分析

7.2 ベンダーの状況

7.2.1 企業の分類

7.2.2 主要流通業者とチャネルパートナーのリスト

7.2.3 潜在顧客/最終用途リスト

7.3 競争ダイナミクス

7.3.1 各社の市場シェア分析と市場ポジショニング

7.3.2 戦略マッピング

7.3.2.1 事業拡大

7.3.2.2 合併・買収

7.3.2.3 提携

7.3.2.4 新製品の発売

7.3.2.5 完成

7.3.3 企業ヒートマップ分析

7.4 参加企業の概要

7.5 財務パフォーマンス

7.6 製品ベンチマーク

7.7 参入企業のプロフィール

7.7.1 中国石油化工股份有限公司

7.7.2 LyondellBasell Industries Holdings B.V.

7.7.3 中国石油化工股份有限公司

7.7.4 トータルエナジー

7.7.5 シェブロン・コーポレーション

7.7.6 レプソル

7.7.7 ダウ社

7.7.8 エクソン モービル コーポレーション

7.7.9 ブラスケン

7.7.10 ボレアリスAG

表一覧

表1 ポリオレフィン市場の推定と予測、製品別、2018年~2030年(キロトン)

表2 ポリオレフィン市場の推定と予測、製品別、2018年~2030年(百万米ドル)

表3 ポリオレフィン市場の推定と予測、用途別、2018年~2030年(キロトン)

表4 ポリオレフィン市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表5 最近の動向と影響分析(主要市場参加者別

図表一覧

図1 ポリオレフィン市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の形成と検証

図5 データの検証・公開

図6 2022年の市場スナップショット

図7 セグメント別スナップショット(1/2)

図8 セグメントスナップショット(2/2)

図9 競争環境スナップショット

図10 ポリオレフィン市場、2024年(百万米ドル)

図11 ポリオレフィン市場 – 産業バリューチェーン分析

図12 ポリオレフィンのD2C市場

図13 ポリオレフィン原料価格動向分析(単位:米ドル/MT)

図14 ポリオレフィン市場のダイナミクス

図15 世界の自動車生産台数(台)

図16 自動車における鉄鋼の使用

図17 世界の化石燃料別炭素排出量(2019~2022年)(ギガトン

図18 ポリオレフィン市場 ポーターの分析

図19 ポリオレフィン市場 PESTEL分析

図20 ポリオレフィン市場:製品別 主要なポイント

図21 ポリオレフィン市場:製品別: 市場シェア、2024年および2030年

図22 ポリオレフィン市場:製品別: 市場シェア、2024年および2030年

図23 ポリオレフィン市場:ポリエチレン(PE)別、予測・予測、2018年~2030年(キロトン) (百万米ドル)

図24 ポリオレフィン市場:ポリプロピレン(PP)別、2018年~2030年予測・見通し(キロトン)(百万米ドル)

図25 ポリオレフィン市場:エチレンビニルアセテート(EVA)別推定・予測、2018年~2030年(キロトン)(百万米ドル)

図. 26 ポリオレフィン市場:熱可塑性ポリオレフィン(TPO)別、2018年~2030年予測・見通し(キロトン)(百万米ドル)

図27 ポリオレフィン市場:ポリオキシメチレン(POM)別推定・予測、2018年~2030年(キロトン)(百万米ドル)

図. 28 ポリオレフィン市場:ポリカーボネート(PC)別推定・予測、2018~2030年(キロトン)(百万米ドル)

図. 29 ポリオレフィン市場:ポリメチルメタクリレート(PMMA)別推定・予測、2018~2030年(キロトン)(USD Million)

図. 30 ポリオレフィン市場:その他の製品別予測・予測、2018年~2030年(キロトン) (百万米ドル)

図. 31 ポリオレフィン市場:用途別 主要項目

図. 32 ポリオレフィン市場:用途別: 市場シェア、2024年および2030年

図. 33 ポリオレフィンの用途別市場:シェア、2024年および2030年 市場シェア、2024年および2030年

図34 ポリオレフィン市場:フィルム・シート別:予測・予測、2018年~2030年 (キロトン) (百万米ドル)

図35 射出成形別ポリオレフィン市場:2018年~2030年予測・予測(キロトン)(USD Million)

図36 ブロー成形別ポリオレフィン市場予測:2018~2030年(キロトン) (百万米ドル)

図37 ポリオレフィン市場:2018~2030年プロファイル押出成形別予測・予測(キロトン)(百万米ドル)

図38 ポリオレフィン市場:その他の用途別予測・予測、2018年~2030年(キロトン) (百万米ドル)

図. 39 ポリオレフィン市場の地域別収益(2024年・2030年) (百万米ドル)

図. 40 地域別市場 主要なポイント

図41 地域別市場: 主要課題

図42 北米ポリオレフィン市場予測・予測、2018年~2030年(キロトン) (百万米ドル)

図43 米国ポリオレフィン市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

図44 カナダのポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図45 メキシコのポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図46 ヨーロッパポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図47 ドイツのポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図48 英国ポリオレフィン市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図49 イタリア ポリオレフィン市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図50 フランス ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図51 スペインポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図52 アジア太平洋地域のポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図53 中国ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図54 インドポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図55 日本 ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図56 韓国ポリオレフィン市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図57 オーストラリア ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図58 中南米ポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図59 ブラジル ポリオレフィン市場の推定と予測、2018~2030年(キロトン)(USD Million)

図60 アルゼンチン ポリオレフィン市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図61 中東・アフリカポリオレフィン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図62 南アフリカ ポリオレフィンの市場推定と予測、2018~2030年(キロトン) (百万米ドル)

図63 サウジアラビアのポリオレフィン市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図64 主要企業の分類

図65 戦略的枠組み

| ※参考情報 ポリオレフィンとは、オレフィンという不飽和炭化水素を原料とする高分子化合物の一群を指します。オレフィンは、一般的にはエチレンやプロピレンといった単純な化合物であり、これらを重合することでポリマーが生成されます。ポリオレフィンは、その優れた特性から、さまざまな用途で広く利用されています。 ポリオレフィンには主にポリエチレン(PE)とポリプロピレン(PP)の2つの主要な種類があります。ポリエチレンは、エチレンを重合して得られるポリマーであり、さらに低密度ポリエチレン(LDPE)や高密度ポリエチレン(HDPE)などの異なるタイプがあります。LDPEは柔軟性が高く、フィルムや袋などに使用されることが一般的です。一方、HDPEは剛性があり、高強度の容器やパイプなどに用いられます。ポリプロピレンは、プロピレンを重合して得られ、軽量で耐熱性が高く、食品容器や自動車部品、医療器具など多岐にわたる用途があります。 ポリオレフィンの主な用途は、その物理的性質と化学的安定性から発展しています。包装材では、ポリエチレンフィルムやポリプロピレン製の容器が多く用いられ、食品の保存や輸送に重要な役割を果たしています。また、耐薬品性や耐熱性を活かした自動車部品や電子機器の部品にも使用されています。さらに、医療分野では、ポリオレフィンを用いたサンプル試験用の試料袋やディスポーザブル医療機器が製造されています。 ポリオレフィンには、他にもいくつかのバリエーションや特性があります。例えば、ブロック共重合体としてポリオレフィンを合成することで、異なる物性を持つ新しい材料を作り出すことが可能です。また、フィラーや添加剤を混ぜることで、特定の性能を向上させることも行われています。このような改良によって、さらなる用途の拡大が期待されています。 関連技術としては、ポリオレフィンの製造方法が挙げられます。主な製造方法には、ゼオライトやメタラキル系触媒を用いた重合、連続フロービーと呼ばれるプロセス、さらには溶液重合やエマルジョン重合といったさまざまな技術があります。これらの技術により、高品質かつ効率的なポリオレフィンの製造が実現されています。 ポリオレフィンのリサイクルと環境への配慮も重要なテーマです。近年、プラスチック廃棄物の増加が問題視され、その対策としてリサイクル技術の向上が求められています。ポリオレフィンは比較的リサイクルが容易であり、また、バイオプラスチックに対する需要の増加も影響し、持続可能な素材としての可能性が注目されています。 また、ポリオレフィンの特性改善に向けた研究も進んでおり、透明性の向上、柔軟性の強化、熱安定性の向上などが行われています。これにより、より高度な技術が求められる分野への展開が進んでいます。 このように、ポリオレフィンは多様な分野にわたる用途を持ち、今後の技術革新や市場のニーズに応じて発展が期待される材料です。物質の特性を最大限に活用し、サステナブルな材料利用を目指す動きが加速する中で、ポリオレフィンはその中心的な存在となっています。ポリオレフィンの利用は、今後ますます進化し、私たちの生活に欠かせないものとして位置づけられるでしょう。 |