バッテリーシミュレーションソフトウェア市場における魅力的な機会

アジア太平洋

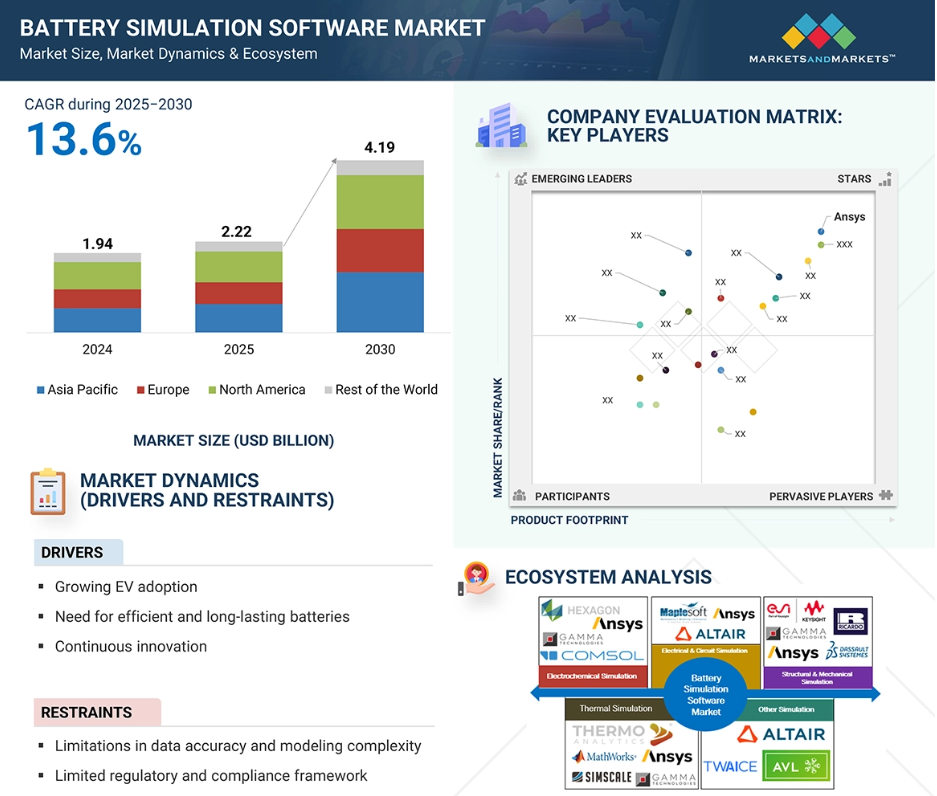

2025年には北米が最大の市場シェアを占めると推定され、予測期間中の年平均成長率はアジア太平洋地域が最も高くなると予測されています。

産業界と学界のコラボレーションが研究主導の開発を促進し、新興技術におけるバッテリーシミュレーションの採用を後押ししています。

継続的な技術の進歩により、バッテリシミュレーションソリューションの機能が拡張され、より広範な産業への応用と技術革新がサポートされています。

電気自動車の普及が進み、性能と安全性を最適化するための高度なバッテリーシミュレーションツールの需要が加速しています。

世界のバッテリーシミュレーションソフトウェア市場は、2030年までに41億9,000万ドル規模になると予測され、予測期間中のCAGRは13.6%で成長する見込みです。

バッテリーシミュレーションソフトウェア市場におけるAIの影響

ジェネレーティブAIは、迅速な設計最適化、予測モデリング、インテリジェントなシナリオ生成を可能にすることで、バッテリーシミュレーションソフトウェアを強化します。

バッテリーシミュレーションソフトウェアの世界市場ダイナミクス

促進要因 電池の性能と寿命における精度へのニーズの高まり

高性能で長寿命のバッテリーに対するニーズの高まりは、高精度のシミュレーションソフトウェアを使用して性能を予測することに貢献しています。例えば、UL SolutionsはBatterieIngenieureを買収して電池試験能力を拡大し、性能、故障解析、寿命モデリングの知識を拡大しました。同様に、2023年5月には、ガンマ・テクノロジーズとプロベンティアが提携し、GT-SUITEを非道路電化の取り組みに導入しました。さらに2023年9月には、NOVONIXとSandboxAQが提携し、AIベースの化学シミュレーションとUHPCを活用して研究開発を加速します。これらの進歩は、産業界が試験コストの削減とバッテリー開発のスピードアップのために高忠実度モデリングに向かっていることを強化するものです。

制約 規制の断片化

バッテリーシミュレーションソフトウェア市場は、統一された規制とコンプライアンスの枠組みがないため、大きな障害に直面しています。アメリカのUL規格やSAE規格とヨーロッパのIEC規格やISO規格のような地域格差は、試験手順、安全基準、性能検証に矛盾を生じさせます。こうした差異は、開発プロセスを複雑にし、認証コストを上昇させ、製品展開を遅らせます。さらに、EVバッテリーとエネルギー貯蔵システムの規制が絶えず進化しているため、不確実性がさらに増しています。このように細分化された規制環境は、国境を越えた協力関係を制限し、開発者がコンプライアンスを確保することを困難にし、シミュレーションソリューションの世界的な普及を遅らせています。

チャンス 戦略的資金調達がバッテリーシミュレーションソフトウェアの進歩を後押し

バッテリーシミュレーションソフトウェア産業は、モデリング機能の向上に向けた高い戦略的投資によって急成長を遂げています。例えば、Insight Partnersの支援を受けるGamma Technologiesは、マルチフィジックス・シミュレーション・プラットフォームであるGT-SUITEや、GT-AutoLionのような領域特化型ソリューションの規模を拡大し、産業における需要の増加に対応しています。これらのツールは、最先端の電気化学および熱構造モデリング機能を提供し、自動車OEMや電池メーカーが従来型および新型電池の性能、劣化、安全性を正確に予測することを可能にします。電気自動車や電動化自動車の需要が世界的に高まる中、ガンマ・テクノロジーズ社のような企業は、変化する性能、安全性、技術革新のニーズを満たす高度なバッテリーシミュレーションソリューションを提供する能力を拡大しています。

課題 バッテリーシミュレーションツールの使用を制限する経済的障壁

産業関係者にとって、バッテリーモデリングソフトウェアの高コストが依然として重要な障壁となっています。AnsysやAltairのようなソリューションは、広範なシミュレーション機能を提供しますが、多額のライセンス費用がかかり、正しく実行するには特定のスキルが必要です。さらに、設計やテストのワークフローにツールを統合するには、通常、トレーニングやインフラへの投資、場合によっては作業方法の変更が必要になります。このような技術は、中小企業にとって経済的な課題となるため、中小企業がこのような技術を取得し、その恩恵を享受することを阻み、事実上、より広範な市場へのバッテリーシミュレーションソリューションの普及を遅らせる可能性があります。

世界のバッテリーシミュレーションソフトウェア市場のエコシステム分析

この市場は、熱、電気化学、構造、電気シミュレーションを組み合わせて、バッテリーの設計、性能、安全性を向上させます。この多次元的な手段により、電気自動車や再生可能エネルギーなどの産業では、熱管理、反応ダイナミクス、耐久性、パワーフローを最適化し、効率的で信頼性の高いバッテリーシステム設計を実現できます。

注:上図はウェブコンテンツ管理市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

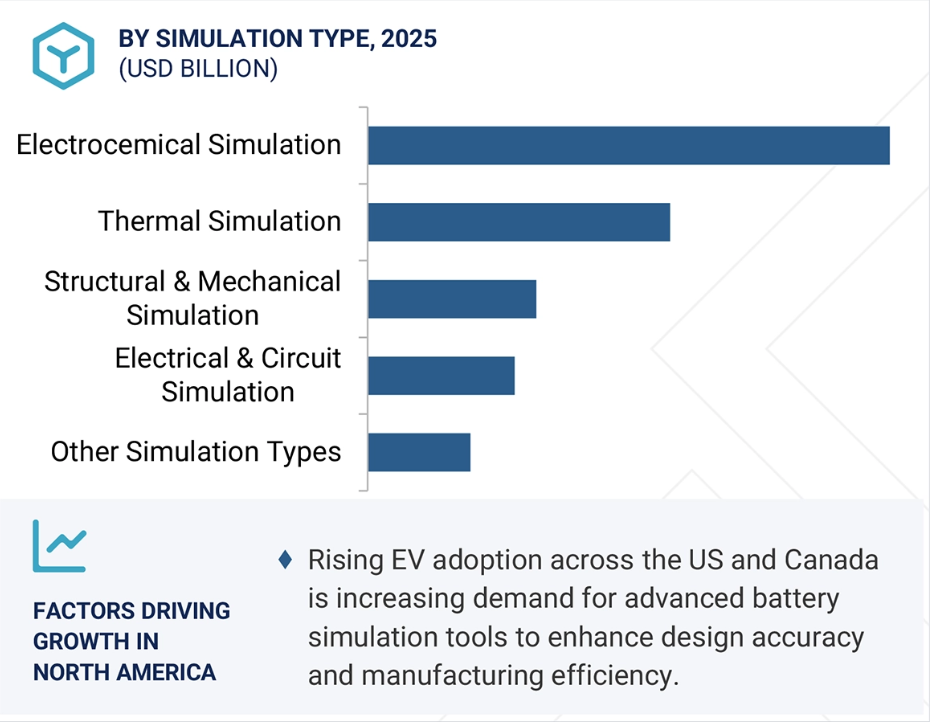

シミュレーションの種類に基づくと、予測期間中は電気化学シミュレーション分野が市場を支配する見込みです。

電気化学シミュレーションは、リチウムイオンの拡散、電極動態、熱効果、老化メカニズムなど、複雑な電池内部プロセスのシミュレーションに有用であるため、予測期間を通じて電池シミュレーションソフトウェア市場を支配すると推定されます。これらのシミュレーションは、さまざまな化学物質や動作条件における電池の挙動に関する深い洞察を提供し、性能、安全性、寿命の向上に不可欠です。Simcenter AmesimやBasis Battery Simulation Studioなどの先進的なプラットフォームは、電気化学および熱力学を正確に捉える物理ベースのモデルをリアルタイムで作成し、効率的で長寿命のエネルギー貯蔵システムの開発を可能にします。自動車やエネルギーなどの産業において、正確なバッテリー診断や設計サイクルの短縮に対するニーズが高まる中、電気化学シミュレーションは、物理的な試作要件を削減し、高性能アプリケーションにおける製品の信頼性を高める上でますます重要になっています。

予測期間中、EVメーカーが最も高いCAGRで成長する見込み。

高性能、高エネルギー密度、高信頼性のバッテリーシステムに対する需要の高まりにより、バッテリーシミュレーションソフトウェア市場ではEVメーカーが最も高い成長率を示しています。これらのメーカーは、コストと時間のかかる物理テストに頼ることなく、熱管理、電気化学的効率、構造的完全性、寿命を最適化するために、高度なシミュレーションツールを活用しています。世界中でEVの普及が進む中、シミュレーションソフトウェアは開発サイクルの短縮、製品の信頼性の向上、厳しい規制要件の充足に役立つ可能性があります。Tesla社やRivian社のような企業は、実際のシナリオでバッテリーの性能を微調整するためにこれらのツールを活用しています。一方、Ford社やVolkswagen社のような既存の自動車メーカーは、革新的かつ効率的に電動化プラットフォームに移行するためにシミュレーションの知見を活用しています。このようにシミュレーションが重視されるようになったことで、メーカーは迅速な技術革新を実現し、変化するモビリティシナリオの中で競争力を維持できるようになりました。

地域別では、予測期間中に北米が最大の市場シェアを占める見込みです。

北米は、電気自動車の急速な普及、バッテリー生産への多額の支出、技術革新への熱心さにより、世界のバッテリーシミュレーションソフトウェア市場で突出した地位を占めています。アメリカでは2023年に140万台が新規登録され、カナダではゼロ・エミッション車の導入が記録されるなど、電気自動車の需要が増加しているため、高度なバッテリ・モデリング・ソリューションの必要性が高まっています。これを受けて、ハネウェルのような企業はBattery MXPのようなシステムを導入し、機械学習によってセルの歩留まりを向上させ、材料の無駄を削減することで、ギガファクトリーのオペレーションを改善しています。一方、オンタリオ州にあるホンダの150億米ドルのEV・バッテリーセンターや、フォルクスワーゲンのPowerCo SEギガファクトリーなどの大規模プロジェクトは、製造能力を増強しています。このような取り組みを補完するために、アメリカエネルギー省のQC3プログラムでは、量子シミュレーションによってバッテリー化学のブレークスルーを促進し、シミュレーションを活用したバッテリーイノベーションにおける北米のリーダーシップをさらに強化しています。

アメリカ 2025年の最大市場規模

カナダ: この地域で最も急成長している市場

バッテリーシミュレーションソフトウェア市場の最新動向

- 2024年12月、アンシスはソニーセミコンダクタと提携し、自律走行車の知覚テストを強化しました。Ansys AVxcelerate SensorsとソニーのHDRイメージセンサモデルを組み合わせることで、ADAS/AVシステムのシナリオベースの高忠実度シミュレーションが可能になりました。これにより、検証が迅速化され、ロードテストが削減され、OEMやティア1サプライヤの安全性と信頼性が向上しました。

- 2024年11月、シーメンス・デジタル・インダストリーズ・ソフトウェアは、機械シミュレーションソフトウェアSimcenterの機能強化を発表しました。これらのアップデートにより、電動化エンジニアリングが合理化され、航空宇宙産業の安全マージンが改善され、産業全体の耐久性テストが簡素化されました。注目すべき機能としては、タイヤ接触シミュレーションの高速化、機体構造の前処理の削減、積層造形プロセスシミュレーション用の使いやすいツールなどが挙げられます。

- 2023年10月、MathWorksはAltigreen社と提携し、同社の主力製品である電動3輪車NEEVの開発を加速しました。Altigreen社は、MATLAB、Simulink、モデルベース設計を活用してシミュレーションを強化し、電動パワートレインの性能を最適化し、開発期間を短縮しました。当初はMathWorks Startup Programの一部でしたが、Altigreenはシミュレーション主導のイノベーションを通じて生産規模を拡大し、設計効率を向上させました。

- 2023年9月、AVLはHenkel社と提携し、コンセプトから検証までのシミュレーションとテストを統合することで、EV用バッテリーの開発を強化しました。AVLのツールと自動化ソフトウェアにより、HenkelのTISAX認定バッテリーエンジニアリングセンターでリアルタイムでのバッテリー性能評価が可能になり、多様な気候や動作条件下でOEMやサプライヤーのための信頼性の高い持続可能な生産工程が実現しました。

主な市場プレイヤー

バッテリーシミュレーションソフトウェア市場上位企業一覧

バッテリーシミュレーションソフトウェア産業は、幅広い地域で事業を展開する少数の大手企業によって支配されています。市場の主要プレイヤーは以下の通りです。

Ansys (US)

Siemens (Germany)

AVL (Austria)

MathWorks (US)

Dassault Systemes (France)

Altair Engineering (US)

ESI Group (France)

Ricardo (UK)

Intertek (UK)

Hexagon (Sweden)

Synopsys (US)

COMSOL (US)

dSPACE (Germany)

Gamma Technologies (US)

OpenCFD Ltd (UK)

PyBaMM (US)

Oorja (India)

SimScale (Germany)

TWAICE (Germany)

Ionworks (US)

Batemo (Germany)

Maplesoft (Canada)

FlexSim (US)

Ridgetop (US)

ThermoAnalytics (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.2.1 包含と除外 25

1.3 市場スコープ 26

1.3.1 市場セグメンテーション 26

1.3.2 考慮した年数 27

1.4 通貨

1.5 利害関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.2 一次データ 30

2.1.2.1 一次プロファイルの内訳 31

2.1.2.2 産業専門家による主な洞察 31

2.2 データの三角測量と市場の内訳 32

2.3 市場規模の推定 32

2.3.1 トップダウンアプローチ 33

2.3.2 ボトムアップアプローチ 35

2.4 市場予測 36

2.5 リサーチの前提 36

2.6 調査の限界 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 バッテリーシミュレーションソフトウェア市場における主要企業の魅力的な機会 41

4.2 電池シミュレーションソフトウェア市場:シミュレーション種類別、2025~2030年 41

4.3 電池シミュレーションソフトウェア市場:電池種類別、2025-2030 42

4.4 電池シミュレーションソフトウェア市場:最終用途産業別、2025-2030 42

4.5 バッテリーシミュレーションソフトウェア市場:上位3産業・地域 43

4.6 市場投資シナリオ(地域別) 43

5 市場概要と産業動向 44

5.1 はじめに 44

5.2 市場ダイナミクス 44

5.2.1 推進要因 45

5.2.1.1 EV 普及の高まりが高度なバッテリーシミュレーションソフトウェアの需要を牽引 45

5.2.1.2 効率的で長持ちする電池へのニーズ 45

5.2.1.3 絶え間ない技術革新がバッテリーシミュレーションソフトウェアの成長を促進 46

5.2.2 阻害要因 46

5.2.2.1 データ精度とモデル 46

5.2.2.2 限られた規制とコンプライアンスの枠組み 46

5.2.3 機会 46

5.2.3.1 産学連携の増加 46

5.2.3.2 戦略的投資の増加 47

5.2.4 課題 47

5.2.4.1 既存システムとの統合の難しさ 47

5.2.4.2 導入コストの高さ 47

5.3 電池シミュレーションソフトウェア市場におけるジェネレーティブAI/AIの影響 47

5.3.1 主要なユースケースと市場の可能性 47

5.3.1.1 主なユースケース 48

5.3.2 ジェネレーティブAIが相互接続された隣接エコシステムに与える影響 48

5.3.2.1 電気自動車(EV)産業 49

5.3.2.2 再生可能エネルギー貯蔵 49

5.3.2.3 半導体・材料科学 50

5.3.2.4 産業オートメーション&IoT 50

5.4 ケーススタディ分析 50

5.4.1 ケーススタディ 1: フォード社、最適化のためのラジオスカットメソドロジーを使用してバッテリーのシミュレーショ ン精度を向上 50

5.4.2 ケーススタディ 2: フォーシーパワー社では、SIMCENTER STAR-CCM+シミュレーションを使用してバッテリーの設計効率を向上させています。

5.4.3 ケーススタディ 3: リチウムバランス社、BMS の安全性と認証に ansys medini analyze を活用 52

5.5 バリューチェーン分析 53

5.6 エコシステム 54

5.7 ポーターの5つの力分析 55

5.7.1 新規参入の脅威 56

5.7.2 代替品の脅威 56

5.7.3 供給者の交渉力 56

5.7.4 買い手の交渉力 56

5.7.5 競合の激しさ 57

5.8 価格分析 57

5.8.1 電池種類の地域別平均販売価格動向 57

5.8.2 指標価格分析(ベンダー別) 58

5.9 技術分析 58

5.9.1 主要技術 58

5.9.1.1 電気化学モデリング 58

5.9.1.2 数値手法 59

5.9.2 補完技術 59

5.9.2.1 電池管理システム(BMS) 59

5.9.2.2 コンピュータ支援設計(CAD) 59

5.9.3 隣接技術 60

5.9.3.1 量子コンピューティング 60

5.9.3.2 人工知能(AI)と機械学習(ML) 60

5.10 特許分析 60

5.10.1 方法論 60

5.11 規制の状況 63

5.11.1 規制機関、政府機関、その他の組織 63

5.11.2 標準規格のリスト 66

5.12 主要ステークホルダーと購買基準 68

5.12.1 購入プロセスにおける主要ステークホルダー 68

5.12.2 購入基準 69

5.13 顧客のビジネスに影響を与えるトレンド/破壊 70

5.14 2024~2025年の主要会議とイベント 71

5.15 投資と資金調達のシナリオ 72

5.16 2025年アメリカ関税の影響 – 概要 72

5.16.1 導入 72

5.16.2 主な関税率 73

5.16.2.1 価格への影響分析 74

5.16.3 各地域/国への主な影響 74

5.16.3.1 アメリカ 74

5.16.3.2 ヨーロッパ 74

5.16.3.3 アジア太平洋地域 75

5.16.4 産業 75

5.16.4.1 自動車OEM 75

5.16.4.2 EVメーカー 75

5.16.4.3 電池メーカー 76

6 バッテリーシミュレーションソフトウェア市場:シミュレーション種類別 77

6.1 はじめに 78

6.1.1 シミュレーションの種類 市場促進要因 78

6.2 電気化学シミュレーション

6.2.1 電池開発における電気化学シミュレーションによる予測精度と効率の向上 79

6.3 熱シミュレーション 80

6.3.1 高度な熱シミュレーションによる電池性能の最適化 80

6.4 構造・機械シミュレーション 80

6.4.1 高度なシミュレーションを使用した電池システムの機械的完全性の解析 80

6.5 電気・回路シミュレーション

6.5.1 バッテリーエンジニアリングにおける電気・回路シミュレーションによる物理的プロトタイプの削減 81

6.6 その他のシミュレーションの種類 82

7 電池シミュレーションソフトウェア市場:電池種類別 83

7.1 はじめに 84

7.1.1 電池の種類 市場促進要因 84

7.2 リチウムイオン電池 85

7.2.1 シミュレーションの活用によるリチウムイオン電池の劣化低減 85

7.3 鉛蓄電池 86

7.3.1 シミュレーションによる自動車用鉛蓄電池の耐久性と信頼性の向上 86

7.4 固体電池 87

7.4.1 シミュレーション精度による固体電池設計の進歩 87

7.5 その他の電池種類 87

8 電池シミュレーションソフトウェア市場:最終用途産業別 89

8.1 はじめに

8.1.1 最終用途産業: 市場促進要因

8.2 電気自動車メーカー 92

8.2.1 バッテリー性能要件の強化が、EV 分野でのシミュレーションソフトウェア利用を後押し 92

8.3 自動車部品メーカー 92

8.3.1 EVの複雑性に対処するためにシミュレーションを活用する自動車部品メーカー 92

8.4 電池メーカー 93

93 8.4.1 シミュレーションソフトウェアが電池メーカーのコスト削減と品質向上に貢献

8.5 エネルギー貯蔵システム(ESS) 94

8.5.1 予測シミュレーション機能によりエネルギー貯蔵プロジェクトが加速 94

8.6 民生電子機器 94

8.6.1 バッテリーシミュレーションが電子機器の設計を加速 94

8.7 航空宇宙 95

8.7.1 シミュレーションによって航空宇宙分野のバッテリー性能と安全性を向上 95

8.8 その他のエンドユーザー 96

9 バッテリーシミュレーションソフトウェア市場(地域別) 97

9.1 はじめに 98

9.2 南米アメリカ 98

9.2.1 北米:バッテリーシミュレーションソフトウェア市場の促進要因 99

9.2.2 北米:マクロ経済見通し 99

9.2.3 アメリカ 102

9.2.3.1 技術革新と政府支援によるバッテリーシミュレーションの強化 102

9.2.4 カナダ 103

9.2.4.1 電池技術の革新がシミュレーションの進歩を後押し 103

9.3 ヨーロッパ 104

9.3.1 ヨーロッパ:バッテリーシミュレーションソフトウェア市場の促進要因 105

9.3.2 ヨーロッパ: マクロ経済見通し 105

9.3.3 イギリス 107

9.3.3.1 産学シナジーがバッテリーシミュレーションソフトウェアの進歩を促進 107

9.3.4 ドイツ 108

9.3.4.1 AI、研究、買収がバッテリー・シミュレーション・ソフトウェアの拡大を後押し 108

9.3.5 フランス 109

9.3.5.1 フランスのEV推進でバッテリーシミュレーションソフトが牽引役に 109

9.3.6 イタリア 111

9.3.6.1 エネルギー貯蔵投資の増加で電池シミュレーションソフトの需要が急増 111

9.3.7 その他のヨーロッパ 112

9.4 アジア太平洋地域 113

9.4.1 アジア太平洋地域:バッテリーシミュレーションソフトウェア市場の促進要因 114

9.4.2 アジア太平洋地域:マクロ経済見通し 114

9.4.3 中国 117

9.4.3.1 中国の固体電池の成長がシミュレーションソフトウェアの需要を加速 117

9.4.4 日本 118

9.4.4.1 新規格への対応が電池シミュレーションの成長を加速 118

9.4.5 インド 119

9.4.5.1 政府の政策と産業界の協力が電池シミュレーションを後押し 119

9.4.6 その他のアジア太平洋地域 121

9.5 その他の地域 122

9.5.1 その他の地域:バッテリーシミュレーションソフトウェア市場の促進要因 122

9.5.2 その他の地域:マクロ経済見通し 123

9.5.3 中東・アフリカ 124

9.5.4 南米アメリカ 126

10 競争環境 128

10.1 主要プレーヤーの戦略/勝利への権利(2023~2025年) 128

10.2 収益分析(2023-2025年) 129

10.3 市場シェア分析、2024年 130

10.4 ブランド比較 133

10.4.1 アンシス 134

10.4.2 シーメンス 134

10.4.3 アルテアエンジニアリング 134

10.4.4 マサチューセッツ工科大学 134

10.4.5 ダッソー・システムズ 134

10.5 企業評価と財務指標 135

10.5.1 企業評価(2025年) 135

10.5.2 EV/EBIDTAを用いた財務指標 135

10.6 企業評価マトリックス:主要企業、2024年 136

10.6.1 スター企業 136

10.6.2 新興リーダー 136

10.6.3 浸透力のあるプレーヤー 136

10.6.4 参加企業 137

10.6.5 企業フットプリント:主要プレーヤー、2024年 138

10.6.5.1 企業フットプリント 138

10.6.5.2 地域別フットプリント 138

10.6.5.3 シミュレーション種類のフットプリント 139

10.6.5.4 バッテリータイプのフットプリント 140

10.6.5.5 最終用途産業のフットプリント 140

10.7 企業評価マトリクス:新興企業/SM(2024年) 141

10.7.1 進歩的企業 141

10.7.2 対応力のある企業 142

10.7.3 ダイナミックな企業 142

10.7.4 スターティング・ブロック 142

10.7.5 競争ベンチマーキング:新興企業/SM(2024年) 143

10.7.5.1 主要新興企業/SMEの詳細リスト 143

10.7.5.2 地域のフットプリント 144

10.7.5.3 シミュレーション種類のフットプリント 144

10.7.5.4 バッテリータイプのフットプリント 145

10.7.5.5 最終用途産業のフットプリント 145

10.8 競争シナリオ 146

10.8.1 製品の発売と強化 146

10.8.2 取引 152

10.8.3 拡張 158

11 企業プロファイル 159

11.1 主要企業 159

11.1.1 アンシス 159

11.1.1.1 事業概要 159

11.1.1.2 提供する製品/ソリューション/サービス 160

11.1.1.3 最近の動向 162

11.1.1.3.1 製品の発売と機能強化 162

11.1.1.3.2 取引 163

11.1.1.4 MnMビュー 164

11.1.1.4.1 主要な強み 164

11.1.1.4.2 戦略的選択 164

11.1.1.4.3 弱点と競争上の脅威 165

11.1.2 シーメンス 166

11.1.2.1 事業概要 166

11.1.2.2 提供する製品/ソリューション/サービス 167

11.1.2.3 最近の動向 168

11.1.2.3.1 製品の発売と機能強化 168

11.1.2.3.2 取引 168

11.1.2.4 MnMビュー 169

11.1.2.4.1 主要な強み 169

11.1.2.4.2 戦略的選択 169

11.1.2.4.3 弱点と競争上の脅威 169

11.1.3 アルテアエンジニアリング 170

11.1.3.1 事業概要 170

11.1.3.2 提供する製品/ソリューション/サービス 171

11.1.3.3 最近の動向 173

11.1.3.3.1 製品の発売と機能強化 173

11.1.3.3.2 取引 174

11.1.3.4 MnMビュー 174

11.1.3.4.1 主要な強み 174

11.1.3.4.2 戦略的選択 174

11.1.3.4.3 弱点と競争上の脅威 174

11.1.4 マサチューセッツ工科大学 175

11.1.4.1 事業概要 175

11.1.4.2 提供する製品/ソリューション/サービス 175

11.1.4.3 最近の動向 176

11.1.4.3.1 製品の発売と機能強化 176

11.1.4.3.2 取引 177

11.1.4.4 MnMビュー 177

11.1.4.4.1 主要な強み 177

11.1.4.4.2 戦略的選択 177

177 11.1.4.4.3 弱点と競争上の脅威 177

11.1.5 ダッソー・システムズ 178

11.1.5.1 事業概要 178

11.1.5.2 提供する製品/ソリューション/サービス 179

179 11.1.5.3 最近の動向 180

11.1.5.3.1 製品の発売と機能強化 180

11.1.5.3.2 取引 181

11.1.5.4 MnMビュー 181

11.1.5.4.1 主要な強み 181

11.1.5.4.2 戦略的選択 181

11.1.5.4.3 弱点と競争上の脅威 181

11.1.6 AVL 182

11.1.6.1 事業概要 182

11.1.6.2 提供する製品/ソリューション/サービス 182

11.1.6.3 最近の動向 183

11.1.6.3.1 製品の発売と機能強化 183

11.1.6.3.2 取引 184

11.1.6.3.3 その他 184

11.1.7 エスアイグループ 185

11.1.7.1 事業概要 185

11.1.7.2 提供する製品/ソリューション/サービス 185

11.1.7.3 最近の動向 186

11.1.7.3.1 製品の発売と機能強化 186

11.1.8 リカルド 187

11.1.8.1 事業概要 187

11.1.8.2 提供する製品/ソリューション/サービス 188

11.1.8.3 最近の動向 189

11.1.8.3.1 製品の発売と機能強化 189

11.1.8.3.2 取引 189

11.1.9 インターテック 190

11.1.9.1 事業概要 190

11.1.9.2 提供する製品/ソリューション/サービス 191

11.1.9.3 最近の動向 192

11.1.9.3.1 事業拡大 192

11.1.10 ヘキサゴン 193

11.1.10.1 事業概要 193

11.1.10.2 提供する製品/ソリューション/サービス 194

11.1.10.3 最近の動向 195

11.1.10.3.1 製品の発売と機能強化 195

11.1.10.3.2 取引 196

11.1.11 シノプシス 197

11.1.11.1 事業概要 197

11.1.11.2 提供する製品/ソリューション/サービス 198

11.1.11.3 最近の動向 199

11.1.11.3.1 取引 199

11.1.12 コムソル 200

11.1.12.1 事業概要 200

11.1.12.2 提供する製品/ソリューション/サービス 200

11.1.12.3 最近の動向 201

11.1.12.3.1 製品の発売と機能強化 201

11.1.13 dspace 202

11.1.13.1 事業概要 202

11.1.13.2 提供する製品/ソリューション/サービス 202

11.1.13.3 最近の動向 203

11.1.13.3.1 製品の発売と機能強化 203

11.1.13.3.2 取引 204

11.1.14 ガンマ・テクノロジーズ 205

11.1.14.1 事業概要 205

11.1.14.2 提供する製品/ソリューション/サービス 205

11.1.14.3 最近の動向 206

11.1.14.3.1 製品の発売と機能強化 206

11.1.14.3.2 取引 207

11.2 その他の主要プレーヤー 209

11.2.1 オープンチファンド 209

11.2.2 パイバム 210

11.2.3 オルハ 210

11.2.4 simscale 211

11.2.5 twaice 211

11.2.6 ionworks 212

11.2.7 バテモ 212

11.2.8 maplesoft 213

11.2.9 フレックスシム 213

11.2.10 リッジトップ 214

11.2.11 サーモアナリティクス 214

12 隣接市場 215

12.1 導入 215

12.2 制限 215

12.3 電池シミュレーションソフトウェアのエコシステムと隣接市場 215

12.4 カム市場 215

12.4.1 コンピュータ支援製造市場規模、製品別 216

12.4.2 コンピュータ支援製造市場規模、用途別 216

12.4.3 コンピュータ支援製造市場規模、能力別 217

12.4.4 コンピュータ支援製造市場規模、展開モード別 217

12.4.5 コンピュータ支援製造の市場規模、組織規模別 218

12.4.6 コンピュータ支援製造市場規模:産業別 218

12.5 シミュレーションソフトウェア市場 219

12.5.1 シミュレーションソフトウェア市場規模:提供製品別 219

12.5.2 シミュレーションソフトウェア市場規模:ソフトウェアの種類別 220

12.5.3 シミュレーションソフトウェア市場規模:展開形態別 221

12.5.4 シミュレーションソフトウェア市場規模:組織規模別 221

12.5.5 シミュレーションソフトウェア市場規模:用途別 222

12.5.6 シミュレーションソフトウェア市場規模:産業別 223

13 付録 224

13.1 ディスカッションガイド 224

13.2 Knowledgestore: Marketsandmarketsのサブスクリプションポータル 227

13.3 カスタマイズオプション 229

13.4 関連レポート 229

13.5 著者の詳細 230

表1 米ドル為替レート、2020-2023年 28

表2 要因分析 36

表3 バッテリーシミュレーションソフトウェア市場規模および成長率、2025年~2030年(百万米ドル、前年比) 39

表4 バッテリーシミュレーションソフトウェア市場:エコシステムにおける主要プレイヤーの役割 54

表5 ポーターの5つの力がバッテリーシミュレーションソフトウェア市場に与える影響 56

表 6 電池種類の地域別平均販売価格動向 58

表7 バッテリーシミュレーションソフトウェアの価格設定/価格モデル(ベンダー別) 58

表8 バッテリーシミュレーションソフトウェア市場における上位特許(2024~2025年) 62

表9 南米アメリカ:規制機関、政府機関、その他の組織のリスト 63

表 10 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト 64

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 65

表12 その他の地域:規制機関、政府機関、その他の組織の一覧 66

表13 規格の一覧 66

表14 上位3産業の購買プロセスにおける利害関係者の影響力 69

表15 上位3産業の主な購買基準 69

表16 バッテリーシミュレーションソフトウェア市場:主な会議とイベント 71

表 17 アメリカにおける調整済み相互関税率 73

表 18 バッテリーシミュレーションソフトウェアに有効な主要製品関連関税 73

表 19 関税の影響による予想価格変動と最終用途市場への影響 74

表 20 電池シミュレーションソフトウェア市場、シミュレーション種類別、

2023-2030 (百万米ドル) 79

表 21 電気化学シミュレーション:電池シミュレーションソフトウェア市場、

地域別、2023-2030 年(百万米ドル) 79

表 22 熱シミュレーション:電池シミュレーションソフトウェア市場、地域別、2023~2030 年 (百万米ドル) 80

表 23 構造・機械シミュレーション:電池シミュレーションソフトウェア市場:地域別 2023-2030 年 (百万米ドル) 81

表 24 電気・回路シミュレーション:バッテリシミュレーションソフトウェア市場 2023-2030 地域別 (百万米ドル) 81

表 25 その他のシミュレーションの種類:バッテリーシミュレーションソフトウェア市場、

地域別、2023-2030 年(百万米ドル) 82

表 26 電池シミュレーションソフトウェア市場、電池種類別、

2023-2030 (百万米ドル) 85

表 27 リチウムイオン(Li-ion)電池: バッテリーシミュレーションソフトウェア市場

地域別 2023-2030 (百万米ドル) 86

表 28 鉛蓄電池: 電池シミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 86

表 29 固体電池: 電池シミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 87

表 30 その他の電池種類:電池シミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 88

表 31 バッテリーシミュレーションソフトウェア市場:最終用途産業別、

2023-2030 (百万米ドル) 91

表 32 EV メーカー:バッテリ・シミュレーション・ソフトウェア市場:地域別 2023-2030 年 (百万米ドル) 92

表 33 自動車用 OEM: バッテリーシミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 93

表 34 電池メーカー:電池シミュレーションソフトウェア市場、

地域別、2023-2030 年(百万米ドル) 93

表 35 エネルギー貯蔵システム(ESS): 電池シミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 94

表 36 電子機器: 電池シミュレーションソフトウェア市場、

地域別、2023-2030 年(百万米ドル) 95

表 37 航空宇宙:バッテリシミュレーションソフトウェア市場、地域別、

2023-2030 (百万米ドル) 95

表 38 その他のエンドユーザー:バッテリシミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 96

表 39 バッテリーシミュレーションソフトウェア市場:地域別

2023-2030 (百万米ドル) 98

表 40 北米アメリカ:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別、2023 年~2030 年 (百万米ドル) 100

表 41 北米:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 年 (百万米ドル) 101

表 42 北米:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 年 (百万米ドル) 101

表 43 北米:バッテリーシミュレーションソフトウェア市場:国別 2023-2030 (百万米ドル) 101

表 44 アメリカ: 電池シミュレーションソフトウェア市場、シミュレーション種類別、

2023-2030 (百万米ドル) 102

表 45 アメリカ: 電池シミュレーションソフトウェア市場、電池種類別、

2023-2030年 (百万米ドル) 102

表 46 米国: バッテリーシミュレーションソフトウェア市場:最終用途産業別

2023-2030 (百万米ドル) 103

表 47 カナダ:バッテリシミュレーションソフトウェア市場:シミュレーション種類別、2023-2030 年 (百万米ドル) 103

表 48 カナダ:バッテリシミュレーションソフトウェア市場:バッテリ種類別

2023-2030 (百万米ドル) 104

表 49 カナダ:バッテリシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 104

表 50 ヨーロッパ:バッテリシミュレーションソフトウェア市場:シミュレーション種類別、2023-2030 年 (百万米ドル) 105

表 51 ヨーロッパ:電池シミュレーションソフトウェア市場:電池種類別、

2023-2030 (百万米ドル) 106

表 52 欧州:バッテリシミュレーションソフトウェア市場:最終用途産業別 2023-2030 年 (百万米ドル) 106

表 53 ヨーロッパ:バッテリーシミュレーションソフトウェア市場:国別

2023-2030 (百万米ドル) 106

表 54 英国: 電池シミュレーションソフトウェア市場、シミュレーション種類別、

2023-2030 (百万米ドル) 107

表 55 英国: 電池シミュレーションソフトウェア市場、電池種類別、

2023-2030 (百万米ドル) 107

表 56 英国: バッテリーシミュレーションソフトウェア市場:最終用途産業別

2023-2030 (百万米ドル) 108

表 57 ドイツ:バッテリシミュレーションソフトウェア市場:シミュレーション種類別、2023-2030 年 (百万米ドル) 108

表 58 ドイツ:バッテリーシミュレーションソフトウェア市場:バッテリー種類別

2023-2030 (百万米ドル) 109

表 59 ドイツ:バッテリシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 109

表 60 フランス:電池シミュレーションソフトウェア市場:シミュレーション種類別 2023-2030 (百万米ドル) 110

表 61 フランス:バッテリーシミュレーションソフトウェア市場:バッテリー種類別

2023-2030 (百万米ドル) 110

表 62 フランス:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 110

表 63 イタリア:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別

2023-2030 (百万米ドル) 111

表 64 イタリア:バッテリーシミュレーションソフトウェア市場:バッテリー種類別

2023-2030 (百万米ドル) 111

表 65 イタリア:バッテリーシミュレーションソフトウェア市場:最終用途産業別

2023-2030 (百万米ドル) 112

表 66 その他のヨーロッパ:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別 2023-2030 (百万米ドル) 112

表 67 その他のヨーロッパ:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 (百万米ドル) 113

表 68 その他のヨーロッパ:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 113

表 69 アジア太平洋地域:電池シミュレーションソフトウェア市場:シミュレーション種類別、2023-2030 年 (百万米ドル) 115

表 70 アジア太平洋地域:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 (百万米ドル) 116

表 71 アジア太平洋地域:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 年 (百万米ドル) 116

表 72 アジア太平洋地域:バッテリーシミュレーションソフトウェア市場:国別、

2023-2030 (百万米ドル) 116

表 73 中国:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別、

2023-2030 (百万米ドル) 117

表 74 中国:電池シミュレーションソフトウェア市場、電池種類別、

2023-2030 (百万米ドル) 117

表 75 中国:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 118

表 76 日本:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別、

2023-2030 (百万米ドル) 118

表 77 日本:バッテリーシミュレーションソフトウェア市場:バッテリー種類別、

2023-2030 (百万米ドル) 119

表 78 日本:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 119

表 79 インド: 電池シミュレーションソフトウェア市場、シミュレーション種類別、

2023-2030 (百万米ドル) 120

表 80 インド: 電池シミュレーションソフトウェア市場、電池種類別、

2023-2030 (百万米ドル) 120

表 81 インド: 電池シミュレーションソフトウェア市場:最終用途産業別

2023-2030 (百万米ドル) 120

表 82 その他のアジア太平洋地域:バッテリーシミュレーションソフトウェア市場 シミュレーション種類別 2023-2030 (百万米ドル) 121

表 83 その他のアジア太平洋地域:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 年 (百万米ドル) 121

表 84 その他のアジア太平洋地域:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 122

表 85 その他の地域:電池シミュレーションソフトウェア市場:シミュレーション種類別、2023-2030 年 (百万米ドル) 123

表 86 その他の地域:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 (百万米ドル) 123

表 87 その他の地域:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 124

表 88 その他の地域:バッテリーシミュレーションソフトウェア市場:地域別 2023-2030 (百万米ドル) 124

表 89 中東・アフリカ:バッテリーシミュレーションソフトウェア市場、

シミュレーション種類別 2023-2030 (百万米ドル) 125

表 90 中東・アフリカ:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 年 (百万米ドル) 125

表 91 中東・アフリカ:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 年 (百万米ドル) 125

表 92 南米:バッテリーシミュレーションソフトウェア市場:シミュレーション種類別、2023~2030 年 (百万米ドル) 126

表 93 南米:バッテリーシミュレーションソフトウェア市場:バッテリー種類別 2023-2030 (百万米ドル) 126

表 94 南米:バッテリーシミュレーションソフトウェア市場:最終用途産業別 2023-2030 (百万米ドル) 127

表 95 主要バッテリーシミュレーションソフトウェアベンダーが採用した戦略の概要(2023~2025年) 128

表96 バッテリーシミュレーションソフトウェア市場:競争の度合い 131

表97 バッテリーシミュレーションソフトウェア市場:地域の足跡 138

表98 バッテリーシミュレーションソフトウェア市場:シミュレーション種類のフットプリント 139

表99 バッテリーシミュレーションソフトウェア市場:バッテリー種類のフットプリント 140

表100 バッテリーシミュレーションソフトウェア市場:最終用途産業のフットプリント 140

表101 バッテリーシミュレーションソフトウェア市場:主要新興企業/中小企業 143

表102 主要新興企業/SMの地域別競合ベンチマーキング 144

表 103 主要新興企業/中堅企業の競合ベンチマーキング(シミュレーション種類別) 144

表 104 主要ベンチャー企業の競合ベンチマーキング(電池種類別) 145

表 105 主要ベンチャー企業の競合ベンチマーキング(最終用途産業別) 145

表 106 電池シミュレーションソフトウェア市場:製品の発売と機能強化(2023 年 1 月~2025 年 5 月) 146

表 107 バッテリーシミュレーションソフトウェアのセキュリティ市場:取引、

2023年1月~2025年5月 152

表 108 電池シミュレーションソフトウェアのセキュリティ市場:拡大、

2023 年 1 月~2025 年 5 月 158

表 109 アンシス:会社概要 159

表110 アンシス:提供する製品/ソリューション/サービス 160

表111 アンシス:製品の発売と機能強化 162

表112 アンシス:取引 163

表113 シーメンス:会社概要 166

表114 シーメンス:提供製品/ソリューション/サービス 167

表115 シーメンス:製品の上市と機能強化 168

表 116 シーメンス:取引 168

表 117 アルテアエンジニアリング 会社概要 170

表 118 アルテアエンジニアリング: 提供製品/ソリューション/サービス 171

表 119 アルテアエンジニアリング: 製品の発売と強化 173

表 120 アルテアエンジニアリング: 取引 174

表 121 マサチューセッツ工科大学 会社概要 175

表 122 マサチューセッツ工科大学 提供製品/ソリューション/サービス 175

表 123 マサチューセッツ工科大学 製品の発売と強化 176

表 124 数学製作所 取引 177

表 125 ダッソー・システムズ:会社概要 178

表 126 ダッソー・システムズ:提供製品/ソリューション/サービス 179

表 127 ダッソー・システムズ:製品の発売と機能強化 180

表 128 ダッソー・システムズ:取引 181

表 129 AVL:会社概要 182

表 130 AVL:提供する製品/ソリューション/サービス 182

表 131 AVL:製品の上市と機能強化 183

表 132 Avl: 取引 184

表 133 AVL:その他 184

表134 esiグループ:会社概要 185

表 135 esi グループ:製品/ソリューション/サービス 185

表 136 esi グループ:製品の上市と機能強化 186

表 137 リカルド:会社概要 187

表138 リカルド:提供製品/ソリューション/サービス 188

表 139 リカルド:製品の上市と機能強化 189

表 140 リカルド:取引 189

表 141 インターテック:会社概要 190

表 142 インターテック:提供製品/ソリューション/サービス 191

表143 インターテック:その他 192

表 144 ヘキサゴン:会社概要 193

表 145 ヘキサゴン:製品/ソリューション/提供サービス 194

表 146 ヘキサゴン:製品の上市と機能強化 195

表 147 ヘキサゴン:取引 196

表 148 シノプシス:会社概要 197

表 149 シノプシス:提供製品/ソリューション/サービス 198

表 150 シノプシス:取引実績 199

表 151 コムソル:会社概要 200

表 152 コムソル:提供する製品/ソリューション/サービス 200

表 153 コムソル:製品の発売と機能強化 201

表 154 DSPACE:会社概要 202

表 155 DSPACE:提供製品/ソリューション/サービス 202

表156 DSPACE:製品の上市と機能強化 203

表 157 DSPACE:取引 204

表 158 ガンマ・テクノロジーズ: 会社概要 205

表 159 ガンマ・テクノロジーズ:会社概要 205 提供製品/ソリューション/サービス 205

表 160 ガンマ・テクノロジーズ: 製品の発売と機能強化 206

表 161 ガンマ・テクノロジーズ: 取引 207

表162 隣接市場と予測 215

表 163 コンピュータ支援製造市場、提供製品別、

2019-2023 (百万米ドル) 216

表 164 コンピュータ支援製造市場、オファリング別、

2024-2030年(百万米ドル) 216

表 165 コンピュータ支援製造市場、用途別、

2019-2023年(百万米ドル) 216

表 166 コンピュータ支援製造市場、用途別、

2024-2030年(百万米ドル) 216

表 167 コンピュータ支援製造市場、能力別、

2019-2023年(百万米ドル) 217

表 168 コンピュータ支援製造市場、能力別、

2024-2030年(百万米ドル) 217

表 169 コンピュータ支援製造市場、展開モード別、

2019-2023年(百万米ドル) 217

表 170 コンピュータ支援製造市場、展開モード別、

2024-2030年(百万米ドル) 217

表 171 コンピュータ支援製造市場:組織規模別、

2019-2023年(百万米ドル) 218

表 172 コンピュータ支援製造市場、組織規模別、

2024-2030年(百万米ドル) 218

表 173 コンピュータ支援製造市場、産業別、

2019-2023年(百万米ドル) 218

表 174 コンピュータ支援製造市場、産業別、

2024-2030年(百万米ドル) 219

表 175 シミュレーションソフトウェア市場:提供製品別、2018-2023 (百万米ドル) 219

表 176 シミュレーションソフトウェア市場:提供製品別、2024-2030 年(百万米ドル) 219

表 177 シミュレーションソフトウェア市場、ソフトウェア種類別、

2018年~2023年(百万米ドル) 220

表 178 シミュレーションソフトウェア市場、ソフトウェア種類別、

2024年~2030年(百万米ドル) 220

表 179 シミュレーションソフトウェア市場、展開形態別、

2018年~2023年(百万米ドル) 221

表 180 シミュレーションソフトウェア市場、展開モード別、

2024年~2030年(百万米ドル) 221

表 181 シミュレーションソフトウェア市場、組織規模別、

2018年~2023年(百万米ドル) 221

表 182 シミュレーションソフトウェア市場、組織規模別、

2024年~2030年(百万米ドル) 221

表183 シミュレーションソフトウェア市場:用途別、2018年~2023年(百万米ドル) 222

表184 シミュレーションソフトウェア市場:用途別、2024-2030年(百万米ドル) 222

表 185 シミュレーションソフトウェア市場:産業別、2018年~2023年(百万米ドル) 223

表186 シミュレーションソフトウェア市場:産業別、2024-2030年(百万米ドル) 223

| ※参考情報 バッテリー・シミュレーション・ソフトウェアは、バッテリーシステムの性能や挙動を仮想的にモデル化し、分析するためのツールです。このソフトウェアは、電気化学的な反応、熱管理、充電・放電のプロセスなど、複雑なバッテリーの挙動をシミュレーションすることができます。これにより、バッテリーの設計や開発、性能評価において重要な役割を果たします。 バッテリー・シミュレーション・ソフトウェアの種類には、主に以下のようなものがあります。まず、電気化学モデルを基にしたソフトウェアがあります。これでは、バッテリー内部の化学反応やイオンの移動を詳細に解析します。また、熱管理を考慮したソフトウェアも重要で、バッテリーの温度変化や熱発生をシミュレーションすることで、冷却システムの設計や効果を評価できます。そのほか、充放電サイクルや寿命予測を目的としたソフトウェアも存在し、特定の使用条件におけるバッテリーの経年劣化をモデル化することが可能です。 バッテリー・シミュレーション・ソフトウェアの主な用途は多岐にわたります。車両のパワートレイン設計では、電気自動車やハイブリッド車のバッテリーシステムを最適化するために使われます。特に、走行シミュレーションを行うことで、バッテリーの性能を評価し、最適なエネルギー管理戦略を策定することができます。また、再生可能エネルギーシステムにおいても、バッテリーは重要な役割を果たしています。太陽光発電や風力発電と組み合わせて、電力の調整や蓄電を行う際の性能評価に利用されます。 関連技術としては、モデリングとシミュレーションに必要な数学的手法や数値解析の技術が挙げられます。これには、微分方程式の解法や数値最適化手法が含まれ、バッテリーの挙動を精密にモデル化するために不可欠です。また、データ解析技術や機械学習も、シミュレーション結果の分析や性能予測において重要な役割を担っています。特に、大規模なデータセットを処理し、パターンを見出すために機械学習アルゴリズムが応用されることが増えてきています。 さらに、シミュレーションソフトウェアは、製品開発の初期段階において、試作品を作成する前にバッテリーの設計を検証するために使われます。これにより、コストや時間を節約しながら、効果的な設計方針を導き出すことが可能です。また、バッテリーの安全性に関する評価も行うことができ、過熱や短絡などのリスクを予測します。 バッテリー・シミュレーション・ソフトウェアの導入は、特に自動車産業やエネルギー管理分野において、競争力を向上させるために不可欠です。これにより、開発期間を短縮し、性能を最大限に引き出すことが可能となります。さらに、将来的には、より高性能なバッテリー材料や革新的な技術が登場することで、シミュレーション技術も進化し続けることが期待されています。 このように、バッテリー・シミュレーション・ソフトウェアは、様々な種類や用途があり、関連技術も多岐にわたります。電動化が進む現代の社会において、この技術はますます重要な役割を果たし、持続可能なエネルギーの実現に貢献することでしょう。シミュレーション技術の進化とともに、バッテリー技術のさらなる発展が期待されます。 |