主な市場動向と洞察

- 2024年、北米は世界の自律走行型配送ロボット市場を牽引し、39.1%という最大の売上シェアを占めました。

- 米国の自律走行型配送ロボット市場は北米市場をリードし、2024年に最大の売上シェアを維持しました。

- 積載容量別では、軽量ロボット(10kg以下)が市場を牽引し、2024年には49.8%という最大の売上シェアを占めました。

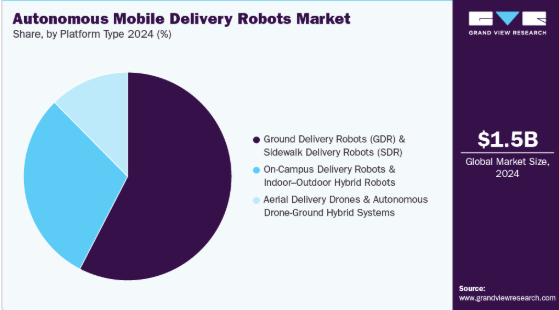

- プラットフォームタイプ別では、地上配送ロボット(GDR)および歩道配送ロボット(SDR)セグメントが市場で支配的な地位を占めました。

- 用途別では、食品配送セグメントが市場で支配的な地位を占めました。

市場規模と予測

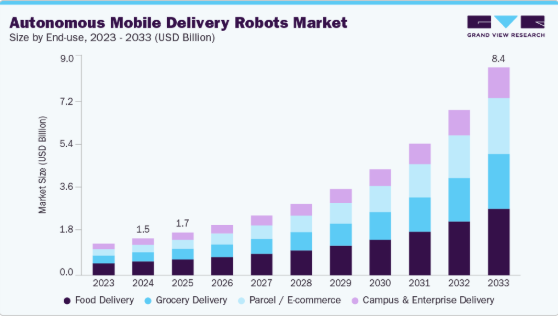

- 2024年の市場規模:14億8,000万米ドル

- 2033年の予測市場規模:84億4,000万米ドル

- CAGR(2025-2033年):21.9%

- 北米:2024年の最大市場

- アジア太平洋:最も急成長している市場

これらのシステムは、予測可能なコスト構造、高い配送密度、迅速な処理を実現し、企業が競争力のある利益率を維持しつつ、サービスの効率性を向上させることを可能にします。

Eコマースの急激な成長と、当日または1時間以内の配送が当たり前になったことで、コスト効率が高く、高頻度のラストマイル物流に対する強い需要が生まれています。自律走行型配送ロボットは、混雑した都市部の通路、住宅街、管理された敷地内で、拡張性があり低コストな配送業務を可能にすることで、こうした課題に対応しています。小売業者やマーケットプレイスは、迅速かつ正確なフルフィルメントに対する消費者の高い期待に直面しており、配送量がピークに達した際、人手による配送モデルはますます持続不可能になりつつあります。AMDRは、24時間365日の連続稼働、予測可能なルート最適化、および運用上のボトルネックの解消を支援します。マイクロフルフィルメントセンター、ダークストア、デジタルコマースプラットフォームとの統合により、その導入はさらに加速し、AMDRはEコマースがもたらすフルフィルメントの課題に対する構造的な解決策としての地位を確立しています。

AIによる知覚、センサーフュージョン、コンピュータビジョン、SLAM、およびエッジAI処理の進歩により、自律型配送ロボットの信頼性、ナビゲーション精度、安全性が劇的に向上しています。位置特定能力と障害物回避能力の強化により、ロボットは歩道、キャンパス、小売ハブなどの複雑で多様な交通環境においても、自信を持って稼働できるようになります。バッテリー密度、充電効率、熱安定性の並行的な改善により、稼働サイクルの延長と運用ダウンタイムの低減が実現します。こうした技術的進歩により、配送あたりのコストが削減され、処理能力が向上し、規制順守も強化されます。自律走行技術が成熟するにつれ、AMDR(自律型配送ロボット)の商業的実現可能性が高まり、総所有コスト(TCO)が削減され、小売、物流、外食産業、および企業環境におけるより広範な展開が可能になります。

世界中の政府や自治体は、ロボット配送モデルを試験・検証するために、規制サンドボックスや管理された展開ゾーンを整備しています。こうした支援的な枠組みは、運用上の障壁を低減し、商用化への準備を加速させます。物流企業、フードデリバリーサービス、大学、小売業者は、ロボットメーカーと積極的に提携し、パイロット事業の立ち上げ、経済性の確認、配送ワークフローの改善に取り組んでいます。こうした提携はエコシステムの成熟度を高め、運用プロトコルを標準化し、拡張可能な導入プログラムへの投資を促進します。大学や企業のキャンパスは規制の緩い環境を提供しており、そこで運用データ、信頼性指標、ROIのメリットを迅速に実証することができます。政策の明確化が進み、業界の連携が拡大するにつれ、ステークホルダーの信頼が高まり、商業的な成功が実証されることで、AMDRの導入は加速しています。

積載容量に関する洞察

2024年には、軽量積載ロボット(最大10kg)セグメントが49.8%を超えるシェアで市場を牽引しました。これらのロボットは、食品、食料品、薬局、およびキャンパス環境における高頻度かつ短距離の配送に適していることから、AMDR市場で大きな注目を集めています。コンパクトなサイズ、ハードウェアコストの低さ、歩道や屋内での移動の容易さにより、これらのロボットは人口密度の高い都市部や管理された環境において理想的です。小売業者や配送プラットフォームがこれらのロボットを好む理由は、人間の配達員と比較して、迅速な配送サイクル、拡張可能なフリート管理、および低い運用コストを実現できるためです。少量の注文や即時配送モデルへの需要の高まりが導入をさらに加速させ、軽量積載ロボットをラストマイル物流における費用対効果が高く柔軟なソリューションとして確立しています。

重量物運搬ロボット(30kg以上)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。小売業者、物流事業者、およびハイパーローカル配送企業が、大量の注文、多品目の食料品、中型の小包を1回の配送で運搬できるロボットをますます必要としていることから、重量物運搬ロボット(30kg以上)はAMDR市場で強い勢いを見せています。効率的なマイクロフルフィルメント業務への需要の高まり、倉庫からカーブサイドまでの自動化の普及、そして重量物の労働集約的な取り扱い削減の必要性が、導入の加速を後押ししています。高トルク駆動系、安定性制御、堅牢なシャーシ設計、および大容量バッテリーの改良により、運用上の安全性と航続距離が向上し、屋内と屋外が混在するルートでの展開が可能になっています。Eコマースの注文規模が拡大し、企業が1回の配送あたりの生産性向上を目指す中、高積載量AMDRは、拡張性のあるラストマイル物流において不可欠なものとなりつつあります。

プラットフォームタイプの分析

2024年には、地上配送ロボット(GDR)および歩道配送ロボット(SDR)のセグメントが市場を席巻しました。小売業者、外食事業者、物流企業がラストマイル配送、特に短距離・高頻度のルート向けに、拡張性が高く低コストなソリューションを求める中、地上配送ロボット(GDR)および歩道配送ロボット(SDR)は勢いを増しています。歩道や低速走行区域での安全な走行能力に加え、視覚ベースのナビゲーション、マッピング、障害物回避技術の進歩により、密集した都市環境においても信頼性の高い自律走行が可能となっています。人件費の高騰、より迅速な配送時間の需要、マイクロフルフィルメントセンターの拡大が、導入をさらに加速させています。自治体の支援的なパイロットプログラムや、QSRチェーン、eコマースプラットフォーム、食料品小売業者との提携により、商業的な実現可能性が高まり、GDRおよびSDRのフリートのより広範な展開が促進されています。

航空配送ドローンおよび自律型ドローン・地上ハイブリッドシステムセグメントは、予測期間中に大幅な年平均成長率(CAGR)を記録すると予想されます。長距離ナビゲーション、自動飛行管理システム、軽量ペイロード技術の進歩により、AMDR市場における航空配送ドローンおよびハイブリッド型ドローン・地上システムの導入が加速しています。これらのプラットフォームは、道路の渋滞を回避し、配送時間を短縮し、遠隔地やインフラが限られた地域へのアクセスを可能にするという点で、大きな利点を提供します。視界外(BVLOS)運用の規制承認が増加していることに加え、Eコマース、物流、医療分野からの投資拡大が、商業的な実現可能性をさらに強めています。ドローンと地上ロボットを連携させたハイブリッドモデルへの統合は、ルートの効率を高め、配送あたりのコストを削減するため、航空およびハイブリッドシステムは自律型ラストマイル物流において高成長セグメントとなっています。

用途別インサイト

2024年には、特に都市部、キャンパス、ホスピタリティ環境において、迅速かつ低コストで高頻度の食事配達に対する需要の高まりを背景に、食品配達セグメントが市場を牽引しました。QSR(クイックサービスレストラン)、クラウドキッチン、レストランチェーンでは、人間の配達員への依存度を低減し、配達コストを安定させ、ピーク時間帯でも一貫したサービス品質を確保するために、自律型配達ロボットの導入がますます進んでいます。ロボットは、効率的な短距離ルート、非接触配送、24時間365日の運用を可能にし、注文処理能力の向上と顧客体験の改善を支えています。フードデリバリープラットフォーム、ロボットベンダー、小売エコシステム間の提携が拡大することで、商業的な実現可能性がさらに強化され、大規模な導入が加速しています。

Eコマース分野は、オンラインショッピング量の急増、当日・翌日配送への圧力の高まり、ラストマイル物流コストの合理化に対するニーズの拡大に牽引され、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されます。自律走行型配送ロボットは、運用コストの削減、予測可能な配達時間帯、手動による配達員への依存度低減を実現し、高頻度かつ短距離の小包輸送を可能にします。マイクロフルフィルメントセンター、スマートロッカー、都市部の集約ハブとの連携により、ルートの最適化や渋滞による遅延の最小化が図られます。Eコマースプラットフォームの拡大と労働力不足の深刻化に伴い、AMDRは拡張性が高く、24時間365日稼働し、コスト効率に優れた配送手段として、小売、物流、およびサードパーティ配送ネットワーク全体での導入を促進しています。

地域別動向

2024年、北米は自律走行型配送ロボット業界において39.1%を超える売上シェアを占め、業界を牽引しました。これは、高い人件費、Eコマースの急速な拡大、および都市部や郊外地域における効率的なラストマイル物流への強い需要に後押しされたものです。州レベルでのパイロット事業、キャンパス内配送プログラム、および管理された試験区域を通じた規制面の支援により、革新的なソリューションの実環境での検証と商業的な導入が加速しています。大手小売業者、フードデリバリープラットフォーム、物流事業者は、配送時間と運用コストを削減するため、自律型配送パートナーシップに投資しています。AIナビゲーション、LiDARベースの知覚技術、およびフリート管理プラットフォームの進歩により、信頼性と安全性がさらに向上し、より広範な展開が可能になっています。これらの要因が相まって、北米は世界で最も急速に拡大しているAMDR市場の一つとなっています。

米国の自律型移動配送ロボット市場の動向

米国の自律型移動配送ロボット業界は、2024年に大幅な成長が見込まれています。その主な要因は、ラストマイル配送コストの高騰、慢性的な人手不足、そして物流事業者を自動化へと駆り立てる賃金上昇圧力です。Eコマースの浸透、食料品・食品配送需要の急増、およびマイクロフルフィルメント・ネットワークの拡大が、導入をさらに加速させています。州レベルでのパイロット事業承認や都市部における規制された試験区域の設定など、支援的な規制措置により、より安全で拡張性の高い導入が可能となっています。

欧州の自律走行型配送ロボット市場の動向

欧州の自律走行型配送ロボット市場は、持続可能なラストマイル物流に対する強力な規制面の支援、配送業務が集中する経済圏における労働力不足の深刻化、そして同地域の積極的な脱炭素化目標を背景に、予測期間中に大幅な成長が見込まれています。欧州の都市では、低排出モビリティゾーンの推進により、小売業者や物流事業者が短距離のゼロエミッション運搬のために自律型配送ロボットを導入するよう奨励しています。Eコマースの急速な普及、都市部の高い人口密度、そして5Gおよびスマートシティインフラの成熟が、導入をさらに加速させています。さらに、英国、ドイツ、北欧諸国、オランダにおける体系的なパイロットプログラムが、好ましい試験環境を提供し、技術の検証を強化しています。

アジア太平洋地域の自律型移動配送ロボット市場の動向

アジア太平洋地域の自律型移動配送ロボット業界は、Eコマースの急速な拡大、急速な都市化、そしてより迅速で信頼性の高い配送サービスを求める同地域の強力なデジタル消費者層に牽引され、予測期間において最も高いCAGR(年平均成長率)を記録すると予想されています。中国、日本、韓国、シンガポール、オーストラリアの各政府は、自律走行のパイロット事業、スマートシティプログラム、ラストマイル自動化の枠組みを積極的に支援しており、これにより商用展開が加速しています。アジア太平洋地域の先進国における高い人件費や、新興国における深刻な配送人材不足も、導入をさらに後押ししています。小売、フードデリバリー、物流、テクノロジー企業からの投資増加に加え、AIナビゲーションやロボットハードウェアの進歩により、アジア太平洋地域は自律走行配送ロボット(AMDR)市場において最も急速に成長する地域としての地位を確立しつつあります。

自律走行型配送ロボット市場の主要企業に関するインサイト

自律走行型配送ロボット市場の主要企業には、Starship TechnologiesとNuro, Inc.があります。

- Starship Technologiesは、自律走行型配送ロボットの主要なグローバルプロバイダーであり、キャンパス、住宅地、小売地区で大規模なフリートを運用しています。その高い運用成熟度、膨大な配送量、そして確立された商業パートナーシップにより、自律走行型配送エコシステムにおける支配的なプレーヤーとしての地位を確立しています。

- Nuro, Inc.は、自律走行型配送ロボットの主要プレイヤーであり、食料品、小包、消費財向けに設計された無人道路走行型配送車両を専門としています。規制面での突破口、大規模な資金調達、および大手小売業者との提携により、同社は自動化されたラストマイル配送において最も影響力のある企業のひとつとなっています。

主要な自律走行配送ロボット企業:

以下は、自律走行配送ロボット市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- Starship Technologies

- Nuro, Inc.

- Serve Robotics Inc

- Zipline

- Ottonomy.IO

- Kiwibot

- JDLogistics

- Cartken Inc.

- Manna

- Refraction AI

最近の動向

- 2025年10月、ロボット工学およびテクノロジー企業のサーブ・ロボティクス(Serve Robotics)は、オンライン食品配達企業のドアダッシュ(DoorDash)との複数年にわたる戦略的提携を発表しました。これにより、同社の自律走行歩道配送ロボットを、米国を皮切りにドアダッシュのプラットフォームに統合することになります。この提携は、ロボット、ドローン、人間による配達員などを組み合わせたドアダッシュのマルチモーダル物流モデルを支援するとともに、サーブ・ロボティクスが注文量と事業展開地域を拡大することを可能にします。

- 2025年10月、自動運転技術企業のWaymo LLCとオンライン食品配達企業のDoorDashは、フェニックスにおいて完全自動運転車両による配達のパイロット事業を開始すると発表しました。この事業では、Waymo LLCの無人車両を使用して、参加店舗からの食品や食料品の注文を配達します。DoorDash Autonomous Delivery Platformを通じて、顧客はWaymo LLCの車両とマッチングされ、アプリでトランクを解錠して注文品を受け取ることができます。

- 2025年4月、自律型ロボット企業であるServe Robotics Incは、Uber Eatsを通じて米国テキサス州のダラス・フォートワース都市圏で自律型配送サービスを開始しました。この展開はアップタウン地区の2万2,000世帯以上をカバーし、既存のUber Eats提携店舗を活用しており、2025年末までに2,000台のロボットを展開するというServe Robotics Incの目標に向けた急速な拡大を示しています。

世界の自律走行型配送ロボット市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、プラットフォームの種類、積載容量、最終用途、および地域に基づいて、世界の自律走行型配送ロボット市場レポートをセグメント化しました。

- プラットフォームタイプ別見通し(売上高、10億米ドル、2021年~2033年)

- 地上配送ロボット(GDR)および歩道配送ロボット(SDR)

- キャンパス内配送ロボットおよび屋内・屋外ハイブリッドロボット

- 空中配送ドローンおよび自律型ドローン・地上ハイブリッドシステム

- 積載容量別見通し(売上高、10億米ドル、2021年~2033年)

- 軽量ロボット(10kg以下)

- 中量ロボット(10~30kg)

- 高積載量ロボット(30kg超)

- 用途別見通し(売上高、10億米ドル、2021年~2033年)

- 食品配達

- 食料品配達

- Eコマース

- キャンパス・企業向け配達

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- UAE

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報の収集

1.3.2. 情報またはデータの分析

1.3.3. 市場分析およびデータ可視化

1.3.4. データの検証および公表

1.4. 調査範囲および前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 自律走行型配送ロボット市場の変数、動向、および範囲

3.1. 市場概要/歴史的経緯

3.2. 市場規模および成長見通し(10億米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場制約要因の分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. 自律走行型配送ロボット市場の分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合他社との競争

3.5.2. PESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的・社会的環境

3.5.2.3. 技術的環境

3.5.2.4. 環境的環境

3.5.2.5. 法的環境

第4章. 自律走行型配送ロボット市場:プラットフォームタイプ別予測および動向分析

4.1. セグメント概要

4.2. 自律走行型配送ロボット市場:プラットフォームタイプ別推移分析(2024年および2033年、10億米ドル)

4.3. 地上配送ロボット(GDR)および歩道配送ロボット(SDR)

4.3.1. 地上配送ロボット(GDR)および歩道配送ロボット(SDR)市場の収益予測と見通し、2021年~2033年(10億米ドル)

4.4. キャンパス内配送ロボットおよび屋内・屋外ハイブリッドロボット

4.4.1. キャンパス内配送ロボットおよび屋内・屋外ハイブリッドロボット市場の収益推計および予測、2021年~2033年 (10億米ドル)

4.5. 空中配送ドローンおよび自律型ドローン・地上ハイブリッドシステム

4.5.1. 空中配送ドローンおよび自律型ドローン・地上ハイブリッドシステム市場の収益推計および予測、2021年~2033年 (10億米ドル)

第5章 自律移動型配送ロボット市場:積載容量の推計および動向分析

5.1. セグメント概要

5.2. 自律移動型配送ロボット市場:積載容量の推移分析(10億米ドル、2024年および2033年)

5.3. 軽量積載ロボット(10kg以下)

5.3.1. 軽量積載ロボット(10kg以下)市場の収益推計および予測、2021年~2033年(10億米ドル)

5.4. 中量積載ロボット(10~30kg)

5.4.1. 中荷重ロボット(10~30 kg)の市場収益の推計および予測、2021年~2033年(10億米ドル)

5.5. 重荷重ロボット(30 kg超)

5.5.1. 重荷重ロボット (30 kg超)市場収益の推計および予測、2021年~2033年(10億米ドル)

第6章. 自律走行型配送ロボット市場:最終用途別の推計および動向分析

6.1. セグメント概要

6.2. 自律走行型配送ロボット市場:最終用途別の推移分析、10億米ドル、2024年および2033年

6.3. 食品配達

6.3.1. 食品配達市場の収益推計および予測、2021年~2033年(10億米ドル)

6.4. 食料品配達

6.4.1. 食料品配達市場の収益推計および予測、2021年~2033年(10億米ドル)

6.5. Eコマース

6.5.1. Eコマース市場の収益推計および予測、2021年~2033年(10億米ドル)

6.6. キャンパスおよび企業向け配送

6.6.1. キャンパスおよび企業向け配送市場の収益推計および予測、2021年~2033年(10億米ドル)

第7章. 自律走行型配送ロボット市場:地域別推計およびトレンド分析

7.1. 自律走行型配送ロボット市場の地域別シェア(2024年および2033年、10億米ドル)

7.2. 北米

7.2.1. 北米自律走行型配送ロボット市場の推計および予測(2021年~2033年、10億米ドル)

7.2.2. 北米自律移動型配送ロボット市場:プラットフォームタイプ別推計および予測、2021年~2033年(10億米ドル)

7.2.3. 北米自律移動型配送ロボット市場:積載容量別推計および予測、2021年~2033年(10億米ドル)

7.2.4. 北米自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.2.5. 米国

7.2.5.1. 米国自律型移動配送ロボット市場:2021年~2033年(10億米ドル)

7.2.5.2. 米国自律型移動配送ロボット市場規模の推計および予測(プラットフォームタイプ別)、2021年~2033年(10億米ドル)

7.2.5.3. 米国自律型移動配送ロボット市場規模の推計および予測(積載容量別)、2021年~2033年 (10億米ドル)

7.2.5.4. 米国自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.2.6. カナダ

7.2.6.1. カナダ自律移動型配送ロボット市場:2021年~2033年

(10億米ドル)

7.2.6.2. カナダの自律移動型配送ロボット市場:推定値および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.2.6.3. カナダの自律移動型配送ロボット市場:推定値および予測(積載容量別、2021年~2033年)(10億米ドル)

7.2.6.4. カナダの自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.2.7. メキシコ

7.2.7.1. メキシコの自律型移動配送ロボット市場:推定および予測、2021年~2033年(10億米ドル)

7.2.7.2. メキシコの自律型移動配送ロボット市場:プラットフォームタイプ別、推定および予測、2021年~2033年(10億米ドル)

7.2.7.3. メキシコの自律移動型配送ロボット市場:積載容量別、2021年~2033年の推定および予測(10億米ドル)

7.2.7.4. メキシコの自律移動型配送ロボット市場:最終用途別、2021年~2033年の推定および予測(10億米ドル)

7.3. ヨーロッパ

7.3.1. 欧州の自律移動型配送ロボット市場:推定値および予測、2021年~2033年(10億米ドル)

7.3.2. 欧州の自律移動型配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7. 3.3. 欧州の自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.3.4. 欧州の自律型移動配送ロボット市場:最終用途別、2021年~2033年 (10億米ドル)

7.3.5. 英国

7.3.5.1. 英国の自律移動型配送ロボット市場:推定値および予測(2021年~2033年)(10億米ドル)

7.3.5.2. 英国の自律移動型配送ロボット市場:推定および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.3.5.3. 英国の自律移動型配送ロボット市場:推定および予測(積載容量別、2021年~2033年)(10億米ドル)

7.3.5.4. 英国の自律型移動配送ロボット市場:推定値および予測(用途別、2021年~2033年)(10億米ドル)

7.3.6. ドイツ

7.3.6.1. ドイツの自律型移動配送ロボット市場:推定値および予測(2021年~2033年)(10億米ドル)

7.3.6.2. ドイツの自律移動型配送ロボット市場:推定値および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.3.6.3. ドイツの自律移動型配送ロボット市場:推定値および予測(積載容量別、2021年~2033年)

(10億米ドル)

7.3.6.4. ドイツの自律移動型配送ロボット市場:推定値および予測(最終用途別)、2021年~2033年(10億米ドル)

7.3.7. フランス

7.3.7.1. フランスの自律移動型配送ロボット市場:推定値および予測、2021年~2033年(10億米ドル)

7.3.7.2. フランスにおける自律移動型配送ロボット市場の推定および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.3.7.3. フランスにおける自律移動型配送ロボット市場の推定および予測(積載容量別、2021年~2033年)(10億米ドル)

7.3.7.4. フランスの自律移動型配送ロボット市場:推定値および予測(最終用途別、2021年~2033年)(10億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の自律移動型配送ロボット市場:推定値および予測(2021年~2033年)(10億米ドル)

7.4.2. プラットフォームタイプ別、アジア太平洋地域の自律移動型配送ロボット市場の推定および予測、2021年~2033年 (10億米ドル)

7.4.3. アジア太平洋地域の自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.4.4. アジア太平洋地域の自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.4.5. 中国

7.4.5.1. 中国の自律走行型配送ロボット市場:推計および予測、2021年~2033年(10億米ドル)

7.4.5.2. 中国の自律走行型配送ロボット市場:プラットフォームタイプ別、2021年~2033年 (10億米ドル)

7.4.5.3. 中国の自律走行型配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.4.5.4. 中国の自律走行型配送ロボット市場:最終用途別、2021年~2033年 (10億米ドル)

7.4.6. 日本

7.4.6.1. 日本の自律走行型配送ロボット市場:推定値および予測、2021年~2033年(10億米ドル)

7.4.6.2. 日本の自律走行型配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.4.6.3. 日本の自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.4.6.4. 日本の自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.4.7. インド

7.4.7.1. インドの自律走行型配送ロボット市場:推計および予測、2021年~2033年(10億米ドル)

7.4.7.2. インドの自律走行型配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.4.7.3. インドの自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.4.7.4. インドの自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.4.8. オーストラリア

7.4.8.1. オーストラリアの自律型移動配送ロボット市場:推定および予測、2021年~2033年(10億米ドル)

7.4.8.2. オーストラリアの自律型移動配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.4.8.3. オーストラリアの自律移動型配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.4.8.4. オーストラリアの自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.4.9. 韓国

7.4.9. 1. 韓国における自律移動型配送ロボット市場の推定および予測、2021年~2033年(10億米ドル)

7.4.9.2. 韓国における自律移動型配送ロボット市場の推定および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.4.9.3. 韓国における自律移動型配送ロボット市場の推定値および予測(積載容量別)、2021年~2033年(10億米ドル)

7.4.9.4. 韓国における自律移動型配送ロボット市場の推定値および予測(最終用途別)、2021年~2033年(10億米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの自律移動型配送ロボット市場:推定値および予測、2021年~2033年(10億米ドル)

7.5.2. ラテンアメリカの自律移動型配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.5.3. ラテンアメリカにおける自律型移動配送ロボット市場の推計および予測(積載容量別)、2021年~2033年(10億米ドル)

7.5.4. ラテンアメリカにおける自律型移動配送ロボット市場の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

7.5.5. ブラジル

7.5.5.1. ブラジルの自律型移動配送ロボット市場:推定値および予測(2021年~2033年)(10億米ドル)

7.5.5.2. ブラジルの自律型移動配送ロボット市場:プラットフォームタイプ別、推定値および予測(2021年~2033年)(10億米ドル)

7.5.5.3. ブラジル自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.5.5.4. ブラジル自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの自律型移動配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

7.6.2. 中東・アフリカの自律型移動配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.6.3. 中東・アフリカの自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.6.4. 中東・アフリカの自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.6.5. アラブ首長国連邦(UAE)

7.6.5.1. アラブ首長国連邦(UAE)の自律型移動配送ロボット市場:2021年~2033年(10億米ドル)

7.6.5.2. UAEの自律型移動配送ロボット市場:推定および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.6.5.3. UAEの自律型移動配送ロボット市場:推定および予測(積載容量別、2021年~2033年)(10億米ドル)

7.6.5.4. UAEの自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.6.6. 南アフリカ

7.6.6.1. 南アフリカの自律型移動配送ロボット市場:2021年~2033年(10億米ドル)

7.6.6.2. 南アフリカの自律移動型配送ロボット市場規模の推計および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

7.6.6.3. 南アフリカの自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.6.6.4. 南アフリカの自律型移動配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

7.6.7. サウジアラビア

7.6.7.1. サウジアラビアの自律型移動配送ロボット市場:推定値および予測、2021年~2033年(10億米ドル)

7.6.7.2. サウジアラビアの自律型移動配送ロボット市場:プラットフォームタイプ別、2021年~2033年(10億米ドル)

7.6.7.3. サウジアラビア(KSA)の自律移動型配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

7.6.7.4. サウジアラビア(KSA)の自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向および影響分析

8.2. 企業の分類

8.3. 企業の市場ポジショニング

8.4. 企業の市場シェア分析

8.5. 企業のヒートマップ分析

8.6. 戦略マッピング

8.6.1. 事業拡大

8.6.2. 合併・買収

8.6.3. パートナーシップおよび提携

8.6.4. 新規エンドユースの立ち上げ

8.6.5. 研究開発

8.7. 企業プロファイル

8.7.1. Starship Technologies

8.7.1.1. 参加企業の概要

8.7.1.2. 財務実績

8.7.1.3. エンドユースのベンチマーク

8.7.1.4. 最近の動向

8.7.2. Nuro, Inc.

8.7.2.1. 参加企業の概要

8.7.2.2. 財務実績

8.7.2.3. 最終用途のベンチマーク

8.7.2.4. 最近の動向

8.7.3. Serve Robotics Inc

8.7.3.1. 参加企業の概要

8.7.3.2. 財務実績

8.7.3.3. 用途別ベンチマーク

8.7.3.4. 最近の動向

8.7.4. Zipline

8.7.4.1. 参加企業の概要

8.7.4.2. 財務実績

8.7.4.3. 用途別ベンチマーク

8.7.4.4. 最近の動向

8.7.5. Ottonomy.IO

8.7.5.1. 参加企業の概要

8.7.5.2. 財務実績

8.7.5.3. 最終用途のベンチマーク

8.7.5.4. 最近の動向

8.7.6. Kiwibot

8.7.6.1. 参加企業の概要

8.7.6.2. 財務実績

8.7.6.3. 最終用途のベンチマーク

8.7.6.4. 最近の動向

8.7.7. JDLogistics

8.7.7.1. 参加企業の概要

8.7.7.2. 財務実績

8.7.7.3. 最終用途のベンチマーク

8.7.7.4. 最近の動向

8.7.8. Cartken Inc.

8.7.8.1. 参加企業の概要

8.7.8.2. 財務実績

8.7.8.3. 最終用途のベンチマーク

8.7.8.4. 最近の動向

8.7.9. Manna

8.7.9.1. 参加企業の概要

8.7.9.2. 財務実績

8.7.9.3. 最終用途別ベンチマーク

8.7.9.4. 最近の動向

8.7.10. Refraction AI

8.7.10.1. 参加企業の概要

8.7.10.2. 財務実績

8.7.10.3. 最終用途別ベンチマーク

8.7.10.4. 最近の動向

表一覧

表1 自律走行型配送ロボット – 業界の概要および主要な購入基準、2021年~2033年

表2 世界の自律走行型配送ロボット市場、2021年~2033年 (10億米ドル)

表3 プラットフォームタイプ別 世界の自律移動型配送ロボット市場規模(推計および予測)、2021年~2033年(10億米ドル)

表4 積載容量別 世界の自律移動型配送ロボット市場規模(推計および予測)、2021年~2033年(10億米ドル)

表5 世界の自律型移動配送ロボット市場:最終用途別推計および予測、2021年~2033年(10億米ドル)

表6 世界の自律型移動配送ロボット市場:地域別推計および予測、2021年 – 2033年(10億米ドル)

表7 地上配送ロボット(GDR)および歩道配送ロボット(SDR)別の自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

表8 キャンパス内配送ロボットおよび屋内・屋外ハイブリッドロボット別の自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表9 自律移動型配送ロボット市場:空中配送ドローンおよび自律型ドローン・地上ハイブリッドシステム別、2021年~2033年(10億米ドル)

表10 自律移動型配送ロボット市場:軽量積載ロボット (10 kg以下)、2021年~2033年(10億米ドル)

表11 中積載量ロボット(10~30 kg)別の自律移動配送ロボット市場の推計および予測、2021年~2033年 (10億米ドル)

表12 2021年~2033年の高積載量ロボット(30kg超)別自律移動配送ロボット市場の推計および予測 (10億米ドル)

表13 食品配達分野別自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表14 食料品配達分野別自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表15 電子商取引別自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表16 キャンパス・企業向け配送別自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表17 北米自律移動型配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

表18 北米自律移動型配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年 (10億米ドル)

表19 北米自律移動型配送ロボット市場規模および予測(積載容量別)、2021年~2033年(10億米ドル)

表20 北米自律移動型配送ロボット市場規模および予測(最終用途別)、2021年~2033年 (10億米ドル)

表21 米国自律型移動配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

表22 米国自律型移動配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表23 米国自律型移動配送ロボット市場:積載容量別、2021年~2033年の市場規模推計および予測(10億米ドル)

表24 米国自律型移動配送ロボット市場:最終用途別、2021年~2033年の市場規模推計および予測 (10億米ドル)

表25 カナダの自律型移動配送ロボット市場規模の推計および予測、 2021年~2033年(10億米ドル)

表26 カナダの自律型移動配送ロボット市場規模(推計および予測)、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表27 カナダの自律型移動配送ロボット市場規模(推計および予測)、積載容量別、2021年~2033年(10億米ドル)

表28 カナダの自律型移動配送ロボット市場規模および予測(最終用途別)、2021年~2033年(10億米ドル)

表29 メキシコの自律型移動配送ロボット市場規模および予測(プラットフォームタイプ別)、2021年~2033年(10億米ドル)

表30 メキシコの自律型移動配送ロボット市場規模(積載量別)、2021年~2033年(10億米ドル)

表31 メキシコの自律型移動配送ロボット市場規模(用途別)、2021年~2033年 (10億米ドル)

表32 欧州の自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表33 欧州の自律移動型配送ロボット市場規模および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表34 欧州自律移動型配送ロボット市場規模および予測(積載容量別)、2021年~2033年(10億米ドル)

表35 欧州自律移動型配送ロボット市場規模および予測(用途別)、2021年~2033年 (10億米ドル)

表36 英国の自律移動型配送ロボット市場規模および予測、2021 ~2033年(10億米ドル)

表37 英国の自律型移動配送ロボット市場規模(推計値および予測)、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表38 英国の自律型移動配送ロボット市場規模(推計値および予測)、積載容量別、2021年~2033年(10億米ドル)

表39 英国の自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

表40 ドイツの自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

表41 ドイツの自律移動型配送ロボット市場規模の推計および予測、プラットフォームタイプ別、2021年~2033年 (10億米ドル)

表42 ドイツの自律移動型配送ロボット市場規模(推計値および予測)、積載量別、2021年~2033年(10億米ドル)

表43 ドイツの自律移動型配送ロボット市場規模(推計値および予測)、用途別、2021年~2033年 (10億米ドル)

表44 フランスにおける自律移動型配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

表45 フランスにおける自律移動型配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表46 フランスにおける自律移動型配送ロボット市場の推定値および予測(積載量別、2021年~2033年)(10億米ドル)

表47 フランスにおける自律移動型配送ロボット市場の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

表48 アジア太平洋地域における自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

表49 アジア太平洋地域における自律移動型配送ロボット市場の推計および予測(プラットフォームタイプ別)、 2021年~2033年(10億米ドル)

表50 アジア太平洋地域の自律移動型配送ロボット市場規模(推計および予測)、積載量別、2021年~2033年(10億米ドル)

表51 アジア太平洋地域の自律移動型配送ロボット市場規模(推計および予測)、最終用途別、2021年~2033年 (10億米ドル)

表52 中国の自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表53 中国の自律移動型配送ロボット市場規模および予測、プラットフォームタイプ別、2021年~2033年 (10億米ドル)

表54 中国の自律移動型配送ロボット市場規模および予測(積載容量別)、2021年~2033年(10億米ドル)

表55 中国の自律移動型配送ロボット市場規模および予測(用途別)、2021年~2033年 (10億米ドル)

表56 日本の自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表57 日本の自律移動型配送ロボット市場規模および予測、プラットフォームタイプ別、2021年 – 2033年(10億米ドル)

表58 日本の自律移動型配送ロボット市場規模(推計および予測)、積載量別、2021年~2033年(10億米ドル)

表59 日本の自律移動型配送ロボット市場規模(推計および予測)、用途別、2021年~2033年(10億米ドル)

表60 インドの自律型移動配送ロボット市場規模および予測(2021年~2033年)(10億米ドル)

表61 インドの自律型移動配送ロボット市場規模および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

表62 インドの自律型移動配送ロボット市場規模および予測(積載量別)、2021年~2033年(10億米ドル)

表63 インドの自律型移動配送ロボット市場規模および予測(用途別)、2021年~2033年 (10億米ドル)

表64 オーストラリアの自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表65 オーストラリアの自律移動型配送ロボット市場規模および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

表66 オーストラリアの自律移動型配送ロボット市場規模および予測(積載容量別、2021年~2033年) (10億米ドル)

表67 オーストラリアの自律移動型配送ロボット市場:推定値および予測(2021年~2033年、用途別、10億米ドル)

表68 韓国自律型移動配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

表69 韓国自律型移動配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表70 韓国における自律移動型配送ロボット市場の推定および予測(積載容量別)、2021年~2033年(10億米ドル)

表71 韓国における自律移動型配送ロボット市場の推定および予測(用途別)、2021年~2033年 (10億米ドル)

表72 ラテンアメリカ自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

表73 ラテンアメリカ自律移動型配送ロボット市場規模の推計および予測、プラットフォームタイプ別、2021年~2033年 (10億米ドル)

表74 ラテンアメリカ自律移動型配送ロボット市場規模および予測(積載容量別)、2021年~2033年(10億米ドル)

表75 ラテンアメリカ自律移動型配送ロボット市場規模および予測(用途別)、2021年~2033年(10億米ドル)

表76 ブラジル自律型移動配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

表77 ブラジル自律型移動配送ロボット市場の推定値および予測、プラットフォームタイプ別、2021年~2033年 (10億米ドル)

表78 ブラジル自律移動型配送ロボット市場規模および予測(積載量別)、2021年~2033年(10億米ドル)

表79 ブラジル自律移動型配送ロボット市場規模および予測(最終用途別)、2021年 ~2033年(10億米ドル)

表80 中東・アフリカの自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表81 中東・アフリカの自律移動型配送ロボット市場規模および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表82 中東・アフリカの自律型移動配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

表83 中東・アフリカの自律型移動配送ロボット市場:最終用途別、2021年~2033年 (10億米ドル)

表84 アラブ首長国連邦(UAE)の自律型移動配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

表85 アラブ首長国連邦(UAE)の自律型移動配送ロボット市場規模の推計および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表86 UAE自律型移動配送ロボット市場規模および予測(積載量別)、2021年~2033年(10億米ドル)

表87 UAE自律型移動配送ロボット市場規模および予測(用途別)、2021年~2033年 (10億米ドル)

表88 南アフリカの自律移動型配送ロボット市場規模および予測、2021年~2033年(10億米ドル)

表89 南アフリカの自律移動型配送ロボット市場規模および予測、プラットフォームタイプ別、2021年~2033年(10億米ドル)

表90 南アフリカの自律移動型配送ロボット市場:積載容量別、2021年~2033年(10億米ドル)

表91 南アフリカの自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

表92 サウジアラビアの自律型移動配送ロボット市場規模の推計および予測、2021年~2033年 (10億米ドル)

表93 サウジアラビア(KSA)の自律移動型配送ロボット市場規模および予測(プラットフォームタイプ別、2021年~2033年)(10億米ドル)

表94 サウジアラビア(KSA)の自律移動型配送ロボット市場規模および予測(積載容量別、2021年~2033年)(10億米ドル)

表95 サウジアラビア(KSA)自律移動型配送ロボット市場:最終用途別、2021年~2033年(10億米ドル)

図表一覧

図1 自律移動型配送ロボット市場のセグメンテーション

図2 アプリケーションの全体像

図3 情報収集

図4 データ分析の最終用途

図5 市場の策定と検証

図6 データの検証と公開

図7 市場の概要

図8 セグメントの概要(1/2)

図9 セグメントの概要(2/2)

図10 競合環境の概要

図11 自律移動型配送ロボット – 市場規模と成長見通し (10億米ドル)

図12 自律走行型配送ロボット市場:産業バリューチェーン分析

図13 自律走行型配送ロボット市場:市場動向

図14 自律走行型配送ロボット市場:ポーターの分析

図15 自律走行型配送ロボット市場:PESTEL分析

図16 プラットフォームタイプ別自律移動型配送ロボット市場シェア、2024年および2033年(10億米ドル)

図17 プラットフォームタイプ別自律移動型配送ロボット市場:市場シェア、2024年および2033年

図18 地上配送ロボット(GDR)および歩道配送ロボット(SDR)市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図19 キャンパス内配送ロボットおよび屋内・屋外ハイブリッドロボット市場の見積もりおよび予測、2021年~2033年(売上高、10億米ドル)

図20 空中配送ドローンおよび自律型ドローン・地上ハイブリッドシステム市場の見積もりおよび予測、2021年~2033年(売上高、10億米ドル)

図21 自律移動型配送ロボット市場:積載容量別市場シェア、2024年および2033年(10億米ドル)

図22 自律移動型配送ロボット市場:積載容量別市場シェア、2024年および2033年

図23 軽量ロボット(10kg以下)市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

図24 中量ロボット(10~30kg)市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

図25 重量物搬送ロボット(30kg超)の市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

図26 自律走行型配送ロボット市場:用途別シェア、2024年および2033年(10億米ドル)

図27 自律走行型配送ロボット市場:用途別シェア、2024年および2033年

図28 食品配達市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図29 食料品配達市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図30 Eコマース市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図31 キャンパスおよび企業向け配送市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図 図32 自律走行型配送ロボット市場の売上高(地域別、2024年および2033年、10億米ドル)

図33 地域別市場:主なポイント

図34 地域別市場:主なポイント

図35 北米自律走行型配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

図36 米国自律移動型配送ロボット市場の推定値および予測、2021年~2033年 (10億米ドル)

図37 カナダの自律移動型配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

図38 メキシコの自律移動型配送ロボット市場の推定値および予測、2021年~2033年(10億米ドル)

図39 欧州の自律移動型配送ロボット市場規模の推計および予測(2021年~2033年)(10億米ドル)

図40 英国の自律移動型配送ロボット市場規模の推計および予測(2021年~2033年) (10億米ドル)

図41 ドイツの自律移動型配送ロボット市場規模の推計および予測(2021年~2033年)(10億米ドル)

図42 フランスの自律移動型配送ロボット市場規模の推計および予測(2021年~2033年、 ) (10億米ドル)

図43 アジア太平洋地域の自律移動型配送ロボット市場の推計および予測、2021年~2033年 (10億米ドル)

図44 中国の自律移動型配送ロボット市場の推計および予測、2021年~2033年 (10億米ドル)

図45 日本の自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図46 インドの自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図47 オーストラリアの自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図48 韓国の自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図 49 ラテンアメリカにおける自律型移動配送ロボット市場の推計および予測、2021年~2033年 (10億米ドル)

図50 ブラジルにおける自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図51 MEA(中東・アフリカ)における自律移動型配送ロボット市場の推計および予測、2021年~2033年(10億米ドル)

図52 UAEの自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

図53 南アフリカの自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

図54 サウジアラビア(KSA)の自律移動型配送ロボット市場規模の推計および予測、2021年~2033年(10億米ドル)

図55 主要企業の分類

図56 企業の市場ポジショニング

図57 主要企業の市場シェア分析、2024年

図58 戦略的フレームワーク

| ※参考情報 自律走行型配送ロボットは、無人で自動的に物品を運搬するために設計されたロボットです。これらのロボットは、特に都市部や商業施設、大学キャンパスなどで注目されており、物流や配達の業務を効率化するための重要な手段となっています。 まず、自律走行型配送ロボットの種類についてですが、大きく分けると2つのカテゴリーが存在します。一つは、地上を走行するタイプのロボットで、通常は小型で車輪を持ち、舗装された道路や歩道を移動します。これらは主に小型の荷物や食品の配送に使用され、多くの場合センサーやカメラを活用して周囲を認識し、安全に走行します。もう一つは、空中を移動するドローンタイプの配送ロボットです。これらは空中輸送を行うため、地上の交通渋滞を避けることができ、大規模な配送エリアに迅速にアクセスできます。 自律走行型配送ロボットの用途は多岐にわたります。まず、都市部の宅配サービスにおいて活躍しています。特に、オンラインショッピングの普及に伴い、即日配達や短時間での配達が求められるようになりました。これに対して、自律走行型配送ロボットは、配達の需要に応えるための効率的な手段となっています。また、飲食業界では、レストランから顧客宅への食品配送を行うロボットも増えており、特に新型コロナウイルスの影響で非接触型のサービスが求められる中で需要が高まっています。 さらに、大学キャンパスや病院などの特定エリア内でも、自律走行型配送ロボットが利用されています。キャンパス内では学生向けの荷物配送、病院内では医療品や薬品の送付が行われることが多く、これにより人手不足を解消し業務の効率化が図られます。 関連技術については、自律走行型配送ロボットは多くの先端技術を活用しています。まずは、センサー技術があります。これにはLiDAR(レーザーを用いた距離計測)、カメラ、超音波センサーなどが含まれ、これらを組み合わせることで、ロボットは周囲の環境をリアルタイムに認識し、自律的にルートを決定します。 次に、AI(人工知能)技術も重要な役割を果たします。AIを活用することで、ロボットは獲得したデータを学習し、配送ルートの最適化や障害物回避の技術を向上させます。また、マシンビジョン技術によって、ロボットは特定のターゲットを識別し、目的地へ正確に到達する能力を持っています。 通信技術も不可欠です。多くの自律走行型配送ロボットは、ネットワーク経由で指示を受けたり、データを送信したりするため、5G通信などの高速通信技術が導入されています。これにより、リアルタイムの位置情報の共有や、トラブルが発生した場合の迅速な対応が可能になります。 自律走行型配送ロボットの開発は急速に進んでおり、今後もさまざまな技術革新が期待されています。これにより、より効率的で安全な配送サービスが実現されることが見込まれています。社会全体での物流や配送の在り方が大きく変わる可能性があり、今後の展開がとても楽しみです。自律走行型配送ロボットは、我々の生活に新たな利便性をもたらす存在となるでしょう。 |