主要市場動向とインサイト

- 北米は2024年に35.0%を超える最大の収益シェアを占め、自動車用ラッピングフィルム市場を牽引しました。

- 国別では、米国自動車用ラッピングフィルム産業が北米をリードし、2024年に86.0%を超える最大の収益シェアを記録しました。

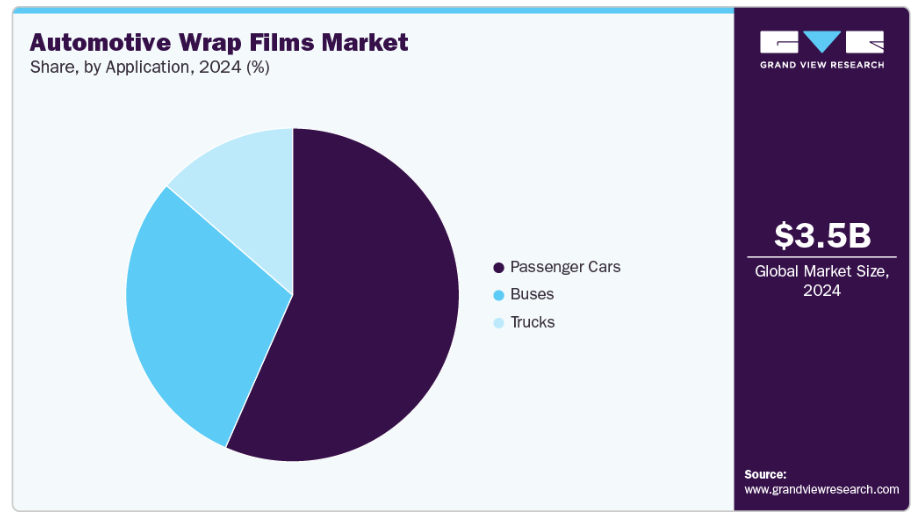

- 用途別では、乗用車セグメントが2024年に56.0%超の最大の収益シェアを占め、市場を牽引しました。

市場規模と予測

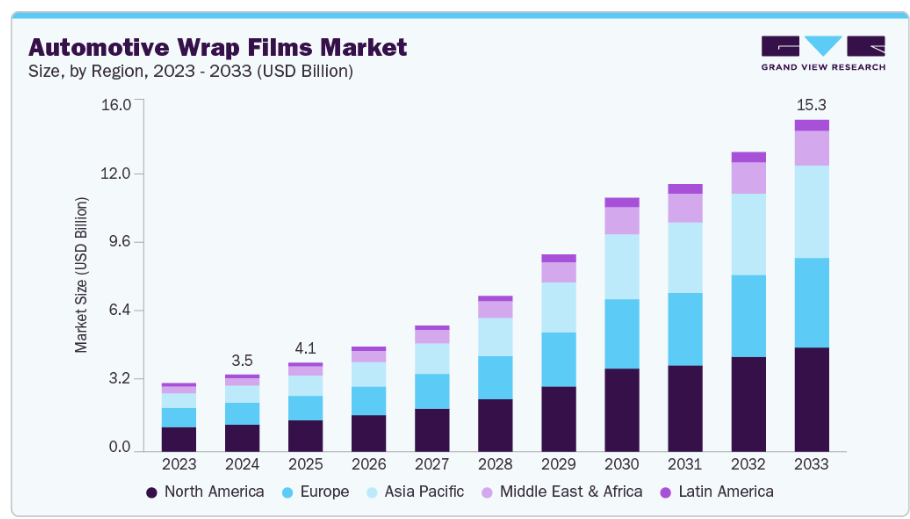

- 2024年市場規模:35億4,000万米ドル

- 2033年予測市場規模:153億2,000万米ドル

- CAGR(2025-2033年):18.0%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

さらに、自動車販売の増加やフリートブランディング・広告のトレンドが市場導入を促進しています。消費者は標準塗装よりも独自の車両美学を好む傾向が強まり、カスタムカラー・質感・デザインを求めるようになっています。自動車ラッピングは従来型の塗装に代わる費用対効果が高く元に戻せる選択肢であり、個人や企業が恒久的な改造なしに車両の外観を刷新・変革することを可能にします。この傾向は特に、高級車オーナー、自動車愛好家、カスタム車両グラフィックによるブランド認知度向上を目指す商用フリートにおいて顕著です。

もう一つの重要な要素は、ラッピングフィルムが提供する費用対効果と保護機能です。自動車ラッピングは外観を向上させるだけでなく、軽微なキズ、紫外線、環境ダメージから保護する層としても機能します。この保護効果は車両の転売価値維持に寄与し、より多くの消費者やフリート運営者にラッピングフィルムの採用を促しています。フル塗装と比較して、ラッピングは費用が低く、ダウンタイムも少ないため、予算重視の顧客やフリートブランディングを求める企業にとって魅力的なソリューションとなっています。

特に北米やヨーロッパなどの地域における自動車アフターマーケット産業の成長も、自動車用ラッピングフィルム産業の拡大を後押ししています。自動車所有台数の増加と、消費者が車両の外観やメンテナンスにより多く投資する傾向に伴い、ラッピングフィルムなどのアフターマーケット向けカスタマイズ製品の需要は引き続き高まっています。タクシー、配送車両、企業フリート向けのブランディングを含む商業用途も、市場拡大に大きく貢献しています。さらに、専門のラッピングサービス提供業者やオンラインプラットフォームの普及により、これらの製品がより入手しやすくなり、採用がさらに促進されています。

加えて、ラッピングフィルムの素材や仕上げにおける技術的進歩が市場の採用を推進しています。エアリリース接着剤、高耐久性ポリマー、テクスチャ仕上げ(カーボンファイバー、マット、メタリックなど)、エコフレンドリーなフィルムといった革新は、施工の容易さ、耐久性、視覚的な魅力を向上させています。こうした技術的改善により施工ミスやメンテナンス上の問題が減少し、プロの施工業者とDIY愛好家の双方にとってラップの魅力が高まっています。メーカーが新たな色調、質感、環境配慮型ソリューションの開発を継続する中、自動車用ラップフィルム市場は世界的に安定した成長を維持すると予想されます。

市場の集中度と特性

自動車用ラップフィルム市場は技術革新主導型であり、フィルム素材、仕上げ、接着剤、施工技術において絶え間ない進歩が見られます。各社は研究開発に投資し、より耐久性が高く、耐傷性、耐紫外線性に優れ、施工・剥離が容易なフィルムの開発を進めています。自己修復フィルム、エコフレンドリーなPVCフリーラッピング、特殊テクスチャー(マット、サテン、カーボンファイバー、メタリック)などの革新により、製品ラインアップが拡大し、消費者の採用が進んでいます。急速な技術革新のペースにより、市場参加者は変化する消費者嗜好や規制要件に継続的に適応する必要があります。

技術的専門知識、高品質な原材料、専門的な施工技術が必要なため、新規参入者にとって産業の参入障壁は中程度から高い水準にあります。基材フィルムの製造には多額の資本投資と精密機械が必要ですが、施工・カスタマイズ分野は障壁が低く、小規模な地域事業者を惹きつけています。VOC排出、環境基準、安全に関する規制順守も市場動向を形成する一因となっています。こうした課題はあるものの、産業はイノベーション、地域拡大、そしてパーソナライゼーションや保護ソリューションに対する消費者嗜好の高まりを通じて成長機会を提供しています。

アプリケーションインサイト

乗用車セグメントは自動車用ラッピングフィルム業界を支配し、2024年には56.0%以上のシェアを占めました。予測期間中は19.7%という最も高いCAGRで成長すると見込まれています。車両所有者は、従来型の塗装に代わる費用対効果が高くカスタマイズ可能な選択肢として、ビニールやポリウレタン製のラップフィルムをますます好むようになっています。ラップは、フルボディカラーチェンジ、部分的なラッピング、マット、グロス、メタリック、カーボンファイバー仕上げなどの美的デザインに使用されます。さらに、高級車オーナーはオリジナル塗装を紫外線・傷・軽微な擦り傷から保護するためにもラッピングを活用しています。このセグメントの成長は、車両のパーソナライゼーションと美的魅力に対する消費者需要の高まり、および塗装保護ソリューションへの認知度向上によって牽引されています。

バス分野では、ラッピングフィルムは主に大規模グラフィック・広告・ブランディングに使用されます。公共・民間交通事業者は、商用広告や企業アイデンティティを表示するフルボディラッピングを採用し、バスを移動式広告媒体として活用しています。高い視認性と長時間露出により、交通広告はブランドにとって収益性の高い媒体となっています。さらに、スクールバスや都市間バス事業では、車両外観の統一化、表面保護の強化、メンテナンス簡素化を目的としてラッピングフィルムが採用されています。屋外広告への投資拡大と交通メディアの普及が、バス向けラッピングフィルム導入を推進する主要因です。

地域別動向

北米地域は2024年に35.0%を超える最大の収益シェアを記録しました。北米は自動車用ラッピングフィルム市場のプレミアムセグメントを支配しており、強力なアフターマーケットカスタマイズ文化と高い消費者の購買力がこれを支えています。米国およびカナダは自動車リスタイリングの主要拠点であり、車両ラッピングはファッションステートメントであると同時に、塗装保護のための実用的な解決策とも考えられています。自動車愛好家やプロのディテーリングスタジオでは、カラーチェンジ、質感のカスタマイズ、ブランディングのためにラッピングフィルムが広く活用されています。3MやArlon Graphicsといった主要企業はヨーロッパに本社を置き、継続的な技術革新、製品の安定供給、顧客教育を保証しています。

ヨーロッパ自動車ラッピングフィルム市場の動向

ヨーロッパは成熟しつつも革新を推進する自動車ラッピングフィルム産業を特徴とし、先進的な自動車製造技術と、車両の美観・保護に対する強い消費者需要に支えられています。ドイツ、英国、フランスなどの国々は、ポリウレタンやフッ素樹脂コーティングなどの先進素材を使用した高性能ラップフィルムの導入をリードしています。欧州の消費者は機能性と持続可能性の両方を重視しており、ラップメーカーは低VOC、エコフレンドリー、リサイクル可能な製品の導入を促されています。さらに、ドイツやイタリアの高級車オーナーは、車両の再販価値を維持するためにペイントプロテクションフィルム(PPF)の使用を増加させています。

アジア太平洋地域の自動車用ラッピングフィルム市場動向

アジア太平洋地域は予測期間において21.0%という最も高いCAGRで成長すると見込まれています。この好調な見通しは、自動車生産の急拡大、可処分所得の増加、車両カスタマイズの消費者嗜好の高まりによるものです。中国、日本、インドなどの国々では、フルボディラッピングや保護フィルムを含むアフターマーケットの車両改造サービスに対する需要が急増しています。自動車アフターマーケットネットワークの拡大と、再塗装に代わる費用対効果の高い選択肢への認知度向上も、地域的な成長に寄与しています。上海、ムンバイ、バンコクなどの主要都市における自動車向け電子商取引プラットフォームやディテーリングスタジオの継続的な成長も、市場浸透を後押ししています。

主要自動車用ラッピングフィルム企業の動向

世界の自動車用ラッピングフィルム市場の競争環境は中程度の分散状態にあり、大手多国籍企業と地域メーカーが市場シェアを争っています。主要企業は、製品革新、先進的な印刷技術、カスタマイズオプション、UV耐性や傷防止などの耐久性機能を通じて差別化を図っています。

3M、Avery Dennison、ORAFOLなどの確立された企業は、強力なブランド認知度と広範な流通ネットワークによりプレミアムおよび商業セグメントを支配していますが、小規模な地域企業はコスト効率と地域特化型ソリューションで競争しています。自動車OEMメーカー、アフターマーケット施工業者、ECプラットフォームとの戦略的提携が競争環境を形作る一方、地理的展開と技術強化を目的とした合併・買収・協業も増加傾向にあります。

- 2025年2月、エイバリー・デニソンは英国を拠点とするカーカスタマイザー「Yianni Charalambous(Yiannimize)」と提携し、従来ヨーロッパ限定だった新型「Supreme Wrapping Film」カラーを北米市場に投入しました。Yiannimizeシリーズは、光沢メタリック・ビブラントバイオレット、光沢パール・チュチュピンク、光沢ピュアレッド、サテンメタリックスパイグレーの4つの際立った色合いを特徴とし、ランボルギーニやベントレーなどの車両において、印象的な美観と優れた性能を発揮するよう設計されています。アベリーデニソンのイージー・アプライRS接着剤を採用することで、手間のかからない施工とプロフェッショナルな仕上がりを実現しています。

- 2024年3月、アーロン・グラフィックス社は画期的な新製品ライン「VITAL」を発表いたしました。本製品はPVCフリーを実現し、グラフィック業界における大きな進歩を意味します。妥協のない最高品質、耐久性、持続可能性を求める方々にとって、新たな基準を確立するものです。

主要自動車用ラッピングフィルム企業:

以下は自動車用ラッピングフィルム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しております。

- Avery Dennison Corporation

- Arlon Graphics LLC

- 3M

- KPMF

- Fedrigoni S.P.A

- Vvivid Vinyl

- ORAFOL Europe GmbH

- Hexis S.A.S

- CARBINS Film

- LLumar (Eastman Performance Films, LLC)

グローバル自動車用ラッピングフィルム市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけてのグローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析いたします。本調査において、Grand View Researchはグローバル自動車用ラッピングフィルム市場レポートを、用途および地域に基づいて以下の通りセグメント分けしております:

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- トラック

- バス

- 乗用車

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ベルギー

- オランダ

- ポーランド

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- マレーシア

- タイ

- フィリピン

- ニュージーランド

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 調査方法と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

1.5 略語一覧

第2章 エグゼクティブサマリー

2.1 市場概況

2.2 セグメント概況

2.3 競争環境概況

第3章 自動車用ラッピングフィルム市場:変数と動向

3.1 市場系譜の見通し

3.1.1 世界のプラスチックフィルム市場

3.2 産業バリューチェーン分析

3.2.1 原材料動向

3.2.1.1 主要原材料分析

3.2.1.1.1 PVC価格動向分析

3.2.1.2 調達ベストプラクティス

3.2.2 製造動向

3.2.2.1 技術動向

3.2.2.2 コスト構造分析

3.2.2.3 主要サプライヤー

3.2.3 販売チャネル分析

3.2.4 エンドユーザー購買行動

3.3 技術概要

3.3.1 ビニールシートの製造

3.3.1.1 キャストフィルム

3.3.1.2 カレンダー加工フィルム

3.3.2 車両ラッピングの作成

3.4 規制の枠組み

3.4.1 製品分類コード

3.4.2 規格および適合性

3.4.2.1 米国環境保護庁(EPA)

3.4.2.2 23 CFR PART 750 – 高速道路美化

3.4.2.3 政治的要因

3.4.2.4 インドにおける規制

3.5 市場動向

3.5.1 市場推進要因の影響分析

3.5.2 市場抑制要因の影響分析

3.5.3 市場機会分析

3.5.4 市場課題分析

3.6 自動車用ラッピングフィルム – 色と質感

3.7 カレンダー加工およびキャスト加工の自動車用ラッピングフィルム

3.8 産業分析ツール

3.8.1 ポーターの分析

3.8.2 マクロ経済分析 – PESTLE

第4章 自動車用ラッピングフィルム市場:用途別推定値とトレンド分析

4.1 用途別動向分析と市場シェア(2024年および2033年)

4.2 用途別自動車用ラッピングフィルム市場推定値と予測(百万米ドル)

4.2.1 トラック

4.2.1.1 トラック別自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

4.2.2 乗用車

4.2.2.1 乗用車別自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.2.3 バス

4.2.3.1 バス別自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

第5章 自動車用ラッピングフィルム市場:地域別予測と動向分析

5.1 自動車用ラッピングフィルム市場:地域別展望

5.2 北米

5.2.1 北米自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.2.2 米国

5.2.2.1 米国自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.2.3 カナダ

5.2.3.1 カナダ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.2.4 メキシコ

5.2.4.1 メキシコ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.3 ヨーロッパ

5.3.1 ヨーロッパ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.3.2 ドイツ

5.3.2.1 ドイツ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.3.3 イギリス

5.3.3.1 イギリス自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.3.4 フランス

5.3.4.1 フランス自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.3.5 イタリア

5.3.5.1 イタリア自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.3.6 ベルギー

5.3.6.1 ベルギー自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.3.7 オランダ

5.3.7.1 オランダにおける自動車用ラッピングフィルム市場の推定値および予測(2021年~2033年、百万米ドル)

5.3.8 スペイン

5.3.8.1 スペインにおける自動車用ラッピングフィルム市場の推定値および予測(2021年~2033年、百万米ドル)

5.3.9 ポーランド

5.3.9.1 ポーランドにおける自動車用ラッピングフィルム市場の推定値および予測(2021年~2033年、百万米ドル)

5.4 アジア太平洋

5.4.1 アジア太平洋地域における自動車用ラッピングフィルム市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4.2 中国

5.4.2.1 中国自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.4.3 日本

5.4.3.1 日本自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.4.4 インド

5.4.4.1 インド自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.4.5 オーストラリア

5.4.5.1 オーストラリア自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

5.4.6 インドネシア

5.4.6.1 インドネシア自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.4.7 マレーシア

5.4.7.1 マレーシア自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.4.8 タイ

5.4.8.1 タイの自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.4.9 ニュージーランド

5.4.9.1 ニュージーランドの自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.4.10 フィリピン

5.4.10.1 フィリピン自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.5 中南米アメリカ

5.5.1 中南米アメリカ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.5.2 ブラジル

5.5.2.1 ブラジル自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.5.3 アルゼンチン

5.5.3.1 アルゼンチン自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.6 中東・アフリカ

5.6.1 中東・アフリカにおける自動車用ラッピングフィルム市場の推定値と予測、2021年~2033年(百万米ドル)

5.6.2 サウジアラビア

5.6.2.1 サウジアラビアにおける自動車用ラッピングフィルム市場の推定値と予測、2021年~2033年(百万米ドル)

5.6.3 アラブ首長国連邦(UAE)

5.6.3.1 アラブ首長国連邦(UAE)自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

5.6.4 南アフリカ

5.6.4.1 南アフリカ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

第6章 自動車用ラッピングフィルム市場:競争分析

6.1 主要市場参加者による最近の動向と影響分析

6.2 企業分類

6.3 ベンダー状況

6.3.1 主要メーカー/原材料サプライヤー/流通業者のリスト

6.3.2 潜在顧客/エンドユーザーのリスト

6.4 競争力学

6.4.1 企業の市場ポジショニング/競争ダッシュボード分析

6.4.2 ヒートマップ分析

6.4.3 主要新興企業一覧及びその地理的展開

6.5 戦略マッピング

6.5.1 新製品発売

6.5.2 合併・買収

6.5.3 事業拡大

6.5.4 協業

6.5.5 投資

6.6 参加者概要

6.6.1 エイブリーデニソン社

6.6.1.1 会社概要

6.6.1.2 財務実績

6.6.1.3 製品ベンチマーキング

6.6.2 アーロン・グラフィックス社

6.6.2.1 会社概要

6.6.2.2 財務実績

6.6.2.3 製品ベンチマーキング

6.6.3 3M社

6.6.3.1 会社概要

6.6.3.2 財務実績

6.6.3.3 製品ベンチマーク

6.6.4 KPMF

6.6.4.1 会社概要

6.6.4.2 財務実績

6.6.4.3 製品ベンチマーク

6.6.5 フェドリゴーニ S.P.A

6.6.5.1 会社概要

6.6.5.2 財務実績

6.6.5.3 製品ベンチマーク

6.6.6 Vvivid Vinyl

6.6.6.1 会社概要

6.6.6.2 財務実績

6.6.6.3 製品ベンチマーク

6.6.7 ORAFOL ヨーロッパ GmbH

6.6.7.1 会社概要

6.6.7.2 財務実績

6.6.7.3 製品ベンチマーク

6.6.8 Hexis S.A.S

6.6.8.1 会社概要

6.6.8.2 財務実績

6.6.8.3 製品ベンチマーク

6.6.9 CARBINS Film

6.6.9.1 会社概要

6.6.9.2 財務実績

6.6.9.3 製品ベンチマーク

6.6.10 LLumar(イーストマン・パフォーマンス・フィルムズ社)

6.6.10.1 会社概要

6.6.10.2 財務実績

6.6.10.3 製品ベンチマーク

表一覧

表1 略語一覧

表2 自動車用ラッピングフィルム – 特性

表3 キャストビニールラップの寿命

表4 カレンダービニールラップの寿命

表5 用途別自動車用ラップフィルム市場規模予測(2021年~2033年、百万米ドル)

表6 主要市場参加者別最新動向と影響分析

表7 企業ヒートマップ分析(2024年)

表8 新製品を発売する主要企業

表9 M&Aに関与する主要企業

表10 拡張を実施中の主要企業

表11 提携を実施中の主要企業

表12 投資に関与する主要企業

図表一覧

図1 自動車用ラッピングフィルム市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 自動車用ラッピングフィルム市場 – 市場概要

図7 自動車用ラッピングフィルム市場 – セグメント概要

図8 自動車用ラッピングフィルム市場 – 競争環境概要

図9 浸透率と成長見通しマッピング、2021年~2033年(百万米ドル)

図10 自動車用ラッピングフィルム市場 – 産業バリューチェーン分析

図11 PVC価格動向分析(米ドル/kg)

図12 自動車用ラッピングフィルム市場 – コスト構造分析(%)

図13 自動車用ラッピングフィルム市場 – 市場動向

図14 広告費用(1000インプレッションあたり)(米ドル)

図15 世界の自動車生産台数、2020年~2023年 (百万台)

図16 屋外/屋外広告の割合(%)

図17 車種別自動車用ラッピングフィルム平均価格(米ドル)

図18 自動車用ラッピングフィルム市場 – ポーターの5つの力分析

図19 自動車用ラッピングフィルム市場 – マクロ経済分析 – PESTLE

図20 自動車用ラッピングフィルム市場、用途別:主なポイント

図21 用途別自動車用ラッピングフィルム市場:市場シェア(2024年および2033年)

図22 トラック向け自動車用ラッピングフィルム市場予測(2021年~2033年) (百万米ドル)

図23 自動車用ラッピングフィルム市場予測:乗用車分野(2021年~2033年、百万米ドル)

図24 自動車用ラッピングフィルム市場予測:バス分野(2021年~2033年、百万米ドル)

図25 自動車用ラッピングフィルム市場収益、地域別、2024年及び2033年(百万米ドル)

図26 地域別市場:主なポイント

図27 地域別市場:主なポイント

図28 地域別市場:主なポイント

図29 北米自動車用ラッピングフィルム市場規模予測、2021年~2033年(百万米ドル)

図30 北米アメリカにおける新車登録台数または販売台数(乗用車)、2020-2023年(百万米ドル)

図31 米国自動車用ラッピングフィルム市場規模予測、2021-2033年

(百万米ドル)

図32 カナダ自動車用ラッピングフィルム市場規模予測(2021-2033年)(百万米ドル)

図33 メキシコ自動車用ラッピングフィルム市場規模予測(2021-2033年)(百万米ドル)

図34 ヨーロッパ自動車用ラッピングフィルム市場規模予測(2021-2033年)

(百万米ドル)

図35 ヨーロッパにおける新車登録台数/販売台数(乗用車)、2020-2023年 (百万米ドル)

図36 ドイツ自動車用ラッピングフィルム市場規模予測、2021-2033年 (百万米ドル)

図37 英国自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図38 フランス自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図39 イタリア自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図40 ベルギー自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図41 オランダ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図42 スペイン自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図43 ポーランド自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図44 アジア太平洋地域自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図45 中国自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図46 日本自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図47 インド自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図48 オーストラリア自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図49 インドネシア自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図50 マレーシア自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図51 タイ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図52 ニュージーランド自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図53 フィリピン自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図54 中南米アメリカ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図55 ブラジル自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図56 アルゼンチン自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図57 中東・アフリカ自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル)

図58 サウジアラビア自動車用ラッピングフィルム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図59 アラブ首長国連邦(UAE)自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図60 南アフリカ共和国自動車用ラッピングフィルム市場規模予測(2021年~2033年)(百万米ドル)

図61 企業分類

図62 企業市場ポジショニング/競合ダッシュボード分析

| ※参考情報 自動車用ラッピングフィルムは、自動車の外装に貼ることで、その見た目を大きく変化させるための製品です。通常、ポリ塩化ビニル(PVC)やポリウレタン(PU)などのプラスチック素材から作られており、グラフィックデザインや色彩を提供するための手段として広く利用されています。このフィルムを使用することで、塗装に比べて容易に車のデザインを変更したり、保護したりできます。 自動車用ラッピングフィルムにはいくつかの種類があります。まず、カラーラップがあります。これは特定の色で車体を覆うもので、さまざまな色のバリエーションが揃っています。次に、マットフィニッシュやグロスフィニッシュといった仕上げの種類があります。マットフィニッシュは、光沢がなく少し落ち着いた印象を与える一方、グロスフィニッシュは光沢があり、より鮮やかな印象を与えます。また、カーボンファイバー調やメタリック調のフィルムも人気で、これらは見た目をより高級感のあるものにしてくれます。 自動車用ラッピングフィルムの用途は多岐にわたります。主な用途は、車両の外装をデザインすることです。企業は広告宣伝の一環として、ロゴやブランドメッセージをフィルムで表現することができます。これは、一時的なキャンペーンなどにも適しており、フィルムを剥がすことで元の状態に戻すことができます。また、車の保護も重要な用途です。フィルムは、塗装の劣化を防ぎ、傷や小石によるダメージから車体を守る役割を果たします。さらに、フィルムはUVカット機能を備えているものもあり、太陽光による色あせを防ぐことができます。 自動車用ラッピングフィルムは、関連技術の進展によって、より進化しています。例えば、自己修復機能を持つフィルムも開発されており、表面に小さな傷がついても時間が経つと自然に元に戻るものがあります。これにより、維持管理がさらに楽になっています。また、貼り付けが容易なグラフィックデザイン用フィルムも登場しており、専門の業者でなくても比較的簡単に施工できるようになっています。 施工方法についても進化が見られます。従来は専門的な技術が必要であったため、プロの業者に依頼することが一般的でした。しかし、現在では初心者向けのDIYキットが出回っており、個人でも挑戦できる環境が整いつつあります。施工の際には、フィルムを適切に温めることで、柔軟性を増し、曲面にもフィットしやすくなる技術もあるため、自分で施工する際には温度管理が重要です。 自動車用ラッピングフィルムは、持続可能な社会のニーズにも応えている一面があります。リサイクル可能な素材を使用したフィルムや、環境への影響を低減するための製品も登場してきています。これにより、企業や消費者は、より環境に優しい選択肢を選ぶことができます。メンテナンスが容易で持続可能な方法で車の外装を装飾できるため、持続可能なトレンドと調和しています。 自動車用ラッピングフィルムは、デザイン性、耐久性、機能性を兼ね備えた製品であり、その人気は今後も高まっていくと考えられます。車両の外装をアップグレードしたいと考える方にとって、魅力的な選択肢であり、ビジネスとしても非常に広がりを見せています。特に、車を外部により魅力的に見せたいというニーズは常に存在するため、今後も様々な革新が期待されます。自動車用ラッピングフィルムは、現代の自動車産業において欠かせない存在となっています。 |