高価な高級車の内装や身の安全を有害な太陽光線から守りたいという消費者の願望が、予測期間中の市場を牽引すると予想されます。発展途上国では、可処分所得の増加、労働人口の増加、急速な都市化により、乗用車の需要が増加しています。

自動車用着色フィルムは、まぶしさを抑え、有害な紫外線をカットし、車内の熱をコントロールすることで、快適性、プライバシー、安全性を高めるために自動車の窓に貼られる薄い層です。このようなフィルムの市場は、自動車の外観を向上させ、内装を日焼けから守るという消費者の関心の高まりにより急成長しています。暑い気候の地域では、着色フィルムが車内の温度を低く保ち、まぶしさを抑えるのに役立つため、特に需要が高まっています。

世界的な需要の高まりと自動車普及率の上昇に伴う自動車産業の成長が、自動車用着色フィルムの需要を牽引しています。ACEAが発表した記事によると、2023年の世界の自動車生産台数は前年比10.2%増の約7,600万台。この増加の背景には、可処分所得の増加、労働人口の増加、急速な都市化があります。より多くの人々が都市部に移り住み、より高い賃金を得るようになると、自動車を購入する可能性が高くなり、自動車用着色フィルムの市場をさらに押し上げることになります。

この需要に拍車をかけている主な要因の一つは、高価な高級車の内装を保護したいという消費者の願望です。着色フィルムは、時間の経過とともに内装やその他の内装部品にダメージを与える有害な太陽光線からの保護を提供します。さらに、まぶしさを抑え、紫外線をカットすることで安全性を高め、運転をより快適で安全なものにします。

さらに、セラミックフィルムやナノセラミックフィルムのような素材の進歩は、視認性を損なったり電子信号を妨害したりすることなく、より優れた遮熱性とUVカット機能を提供し、高い人気を集めています。これらのフィルムは、事故の際に粉々になったガラスをつなぎ止めることができるため、乗客の保護を強化することができます。さらに、進化する規制は、光透過性と効果的な日射遮蔽のバランスをとるフィルムの技術革新を促します。

市場の集中度と特徴

同市場の特徴は、技術革新の度合いがやや高いこと。バイオベースのポリエステルフィルムの導入などの技術の進歩と消費者の購買力の上昇が、車種の成長を促進すると予想されます。各社は、他の市場プレーヤーと競合し、自社のポジションを強化するために、自動車用着色フィルムの技術革新を推進しています。

例えば、2024年4月、Hyundai Motor Companyは、従来の着色フィルムと比較して車内の冷却性能を大幅に向上させる革新的な自動車用ウィンドウ着色フィルム「Nano Cooling Film」を発売しました。ナノクーリングフィルムは、ナノ構造設計により熱放散を最大化し、高温で乾燥した気候で効果を発揮します。テストによると、着色されていない車両と比較して、車内温度を最大12.33℃下げることができます。ヒュンダイはパキスタンのラホールで「Made Cooler By Hyundai」キャンペーンを展開し、70台の顧客車両にこのフィルムを貼ってその効果を実証しました。視認性を損なう濃色着色とは異なり、ナノクーリングフィルムは高い透明性を維持しながら、入射熱を反射し、内部の熱を外部に放射します。また、従来の色合いと組み合わせて使用することで、冷却効果を向上させることができます。

各国の着色窓に関する規制は、各国内の市場成長に悪影響を及ぼすと予想されます。米国など一部の国では、同乗者や運転手が日光アレルギー、ループス、光線過敏症、メラノーマなどの特定の病状に罹患している場合に免除を規定しています。インドでは、自動車の着色ガラスのユーティリティは厳しく管理されています。

自動車種類の洞察

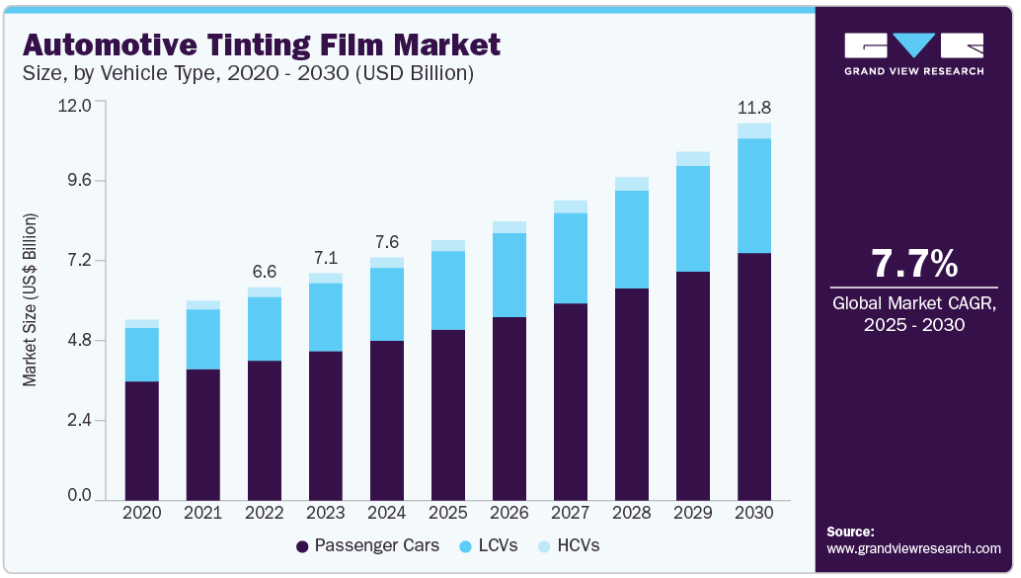

乗用車セグメントは、快適性、プライバシー、車両のパーソナライゼーションに対する消費者需要の高まりに牽引され、2024年の自動車用着色フィルムの世界市場において65.7%の最大売上シェアを占めました。また、乗用車の生産台数が増加したことで、UVカット、遮熱、プライバシーの強化に対する需要が高まり、自動車用着色フィルム市場を直接後押ししています。欧州自動車工業会(European Automobile Manufacturers’ Association)によると、2023年の世界の乗用車生産台数は7,590万台に達し、自動車産業の堅調な回復を反映し、関連市場の需要増加を示唆しています。消費者が着色フィルムを求めるのは、紫外線や熱、まぶしさからの保護、また自動車の美観や内装の保全性を高めるためです。

LCV分野は、暑さ対策、プライバシー保護、輸送中の荷物保護などのニーズから、予測期間中にCAGR 7.9%で成長する見込みです。LCVは、最適な車内温度の維持と貨物の保護が重要な商業活動や車両管理に広く使用されています。特に都市部や発展途上の市場における商業活動の増加により、着色ソリューションの需要が高まっています。さらに、規制動向、省エネ意識の高まり、車両効率化の推進が、LCVへの高性能着色フィルムの採用を後押ししています。

アプリケーションの洞察

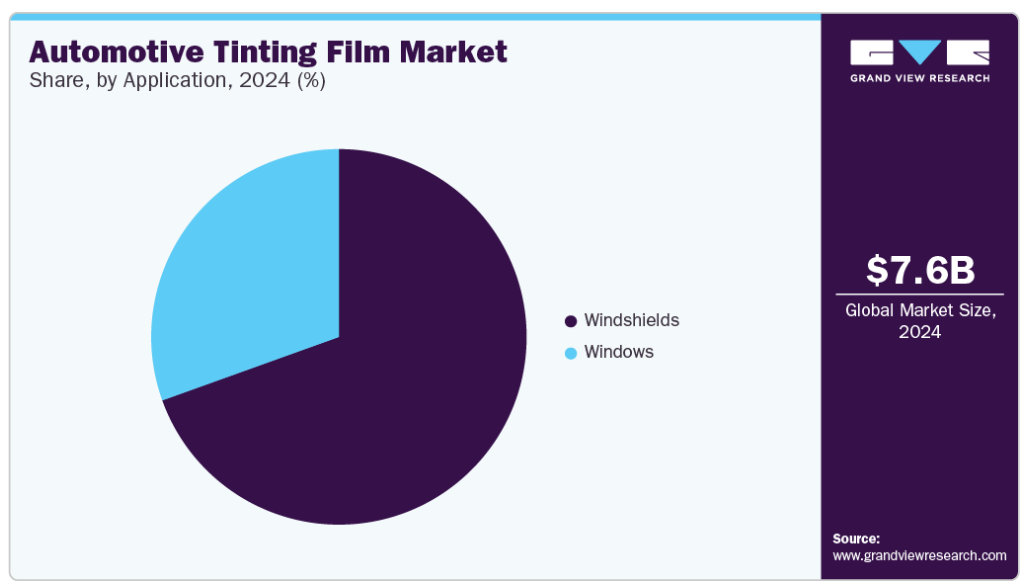

フロントガラス分野が市場をリードし、2024年には69.5%の最大シェアを獲得。着色フィルムは、太陽の熱や紫外線から乗員を保護します。この種類はまぶしさを軽減し、クリアな視界とドライバーの安全を確保します。ほとんどの自動車メーカーは、最高の運転体験と保護を提供し、まぶしさを避けるために着色フィルムを使用しています。また、可視光線透過率に関する規制が、高性能で透明なフィルムの採用を後押しし、市場の成長に貢献しています。さらに、電気自動車や自律走行車の台頭とともに、自動車の皮膚保護やエネルギー効率に対する意識の高まりが、フロントガラスへの着色フィルムの使用をさらに促進しています。

窓ガラス用途分野は、予測期間中にCAGR 7.5%で成長する見込みです。これらの着色フィルムは、有害な紫外線から保護するために使用されます。車内の温度を下げ、紫外線から車内を保護し、乗客に快適な運転体験を提供する車種に対する需要の高まりが、予測期間中の需要を牽引する見込みです。さらに、高級車やカスタマイズカーへの需要の高まりは、紫外線をカットし車内温度を下げる高機能フィルムの使用を促進します。さらに、都市化、可処分所得の増加、スマートで適応性の高い着色技術の革新も、自動車窓への着色フィルムの採用拡大に大きく貢献しています。

地域別インサイト

北米の自動車用着色フィルム市場は世界市場を支配し、2024年には33.4%の最大売上シェアを占めました。この成長の背景には、アメリカにおける小型商用車と乗用車の需要増加があります。また、着色フィルムの可視光線透過率(VLT)に関する最小限の規制により、市場の成長が見込まれています。さらに、プレミアムで耐久性のあるフィルムの技術進歩や、高級車やSUVモデルへの嗜好が需要をさらに促進しています。

米国の自動車用着色フィルム市場動向

米国の自動車用着色フィルム市場は、道路インフラが整備され、国民一人当たりの所得が高いことから自動車需要が増加しており、2024年には北米市場で最大の売上シェアを占めました。さらに、米国の消費者の間で、自動車のカスタマイズやパーソナライゼーションが重視されるようになっており、着色フィルムは、紫外線防止や熱軽減などの機能的な利点を提供しながら、自動車の外観を向上させる実用的でスタイリッシュな方法を提供しています。

アジア太平洋地域の自動車用着色フィルムの市場動向

アジア太平洋地域の自動車用着色フィルム市場は、予測期間中に最も速いCAGR 8.4%で成長する見込みです。この車種は、プライバシーやセキュリティ上の理由から、新興市場で人気が高まっています。アジア太平洋市場にプラスの影響を与えると予想されるもう1つの要因は、OEMからのこの車種に対する需要の増加です。さらに、この地域の気候は高温と強い日差しが特徴であるため、熱軽減およびUV保護用着色フィルムの需要が増加しています。さらに、新興国では乗用車の保有台数が急増しており、消費者は快適性と室内保護を優先する傾向が強まっています。

中国の自動車用着色フィルム市場はアジア太平洋市場をリードし、2024年には最大の収益シェアを占めました。同国は自動車産業が急成長しており、自動車需要が高いため。CEICによると、中国の乗用車販売台数は2022年の2,054万台から2023年には2,192万台に増加し、自動車市場の力強い成長と消費者需要の高まりを実証。このような自動車の生産台数と所有台数の急増により、紫外線カット、熱軽減、プライバシー強化などを実現する着色フィルムのニーズが高まっています。さらに、自動車の排出ガス削減とエネルギー効率の向上を目的とした政府の取り組みが、着色フィルムの使用を促進しています。

日本の自動車用着色フィルム市場は、2025年から2030年にかけて顕著な成長が見込まれています。日本の有名な自動車産業は、国内での着色フィルムの必要性を高めるだけでなく、世界基準を満たすために高品質の製品が不可欠な輸出要件も支えています。この需要は、耐久性、UVカット、美観の向上を優先した一流の自動車用ソリューションに対する消費者の嗜好によってさらに高まっています。

ヨーロッパの自動車用着色フィルム市場動向

ヨーロッパの自動車用着色フィルム市場は、予測期間中に緩やかな成長が見込まれます。欧州連合(EU)による自動車の安全性とエネルギー効率に関する厳しい規制により、メーカーはこれらの高い基準を満たす着色フィルムを使用するよう求められており、コンプライアンスを確保し、自動車の性能を向上させることが求められています。さらに、環境の持続可能性への注目も高まっており、空調の必要性を減らすことでエネルギー効率を向上させ、二酸化炭素排出量を削減する着色フィルムの採用が増加しています。規制を遵守し、エコフレンドリーな実践を推進するこれらの取り組みが相まって、ヨーロッパにおける自動車用着色フィルムの需要は大幅に増加しています。

中南米の自動車用着色フィルムの動向

中南米の自動車用着色フィルム市場は、いくつかの重要な要因によって大きな成長を遂げています。この地域の暑く日差しの強い気候は、適切なUVカットと暑さ軽減を提供し、運転の快適性を高め、自動車の内装を日焼けのダメージから保護する着色フィルムを要求しています。ブラジルやアルゼンチンのような国々で中流階級の人口が拡大するにつれ、可処分所得が顕著に増加し、それに伴って自動車保有台数も増加しています。このような人口動態の変化は、消費者が自動車の美的魅力と実用的な機能性の両方を高めようとするため、自動車用着色フィルムの採用に拍車をかけています。

中東・アフリカの自動車用着色フィルムの動向

中東・アフリカでは、自動車用着色フィルム市場が活況を呈しています。この地域は灼熱と強烈な日差しを特徴とする極端な気候であるため、車内の熱を効果的に軽減する着色フィルムの必要性が高まっています。この地域は、消費者がスタイルと機能性の両方を優先する高級車とプレミアム車の強力な市場を誇っています。このような嗜好が、優れたUVカット、プライバシー、美観を提供する高品質な着色フィルムの需要を後押ししています。

自動車用着色フィルムの主要企業の洞察

- 主要企業は、市場シェアを維持・拡大するために、M&A、新製品投入、生産能力拡大、合併・買収、合弁事業など、有機的・無機的な拡大戦略を採用しています。

- TintFit Window Films Ltd.は、自動車用ウィンドウフィルム、遮熱フィルム、プライバシーフィルム、UVカットフィルム、安全フィルム、装飾フィルムを製造・販売しています。ティントフィットは、自動車用着色、建築用グレージング・ソリューション、省エネ型ウィンドウトリートメントなど、複数の分野で事業を展開し、快適性、安全性、美観の向上のための革新的なソリューションを企業顧客と一般顧客に提供しています。

- ジョンソン・ウィンドウ・フィルム社は、UVカット、遮熱、まぶしさ軽減、車の美観向上のために設計されたナノセラミック、メタライズド、ハイブリッドフィルムなど、さまざまな自動車用ウィンドウフィルムを製造しています。ジョンソン・ウィンドウ・フィルムは、自動車用途に加え、建築用および安全フィルム分野でも事業を展開し、家庭用、商業用、塗装保護ソリューションの多様なニーズに対応しています。

自動車用着色フィルムの主要企業

自動車用着色フィルム市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- 3M

- Eastman Chemical Company

- TintFit Window Films Ltd.

- Avery Dennison Israel Ltd. (Hanita Coatings RCA Ltd.)

- Johnson Window Films, Inc.

- GLOBAL WINDOW FILMS

- Madico, Inc.

- Saint-Gobain Performance Plastics Corporation

- TWF

- Armolan

- NEXFIL

- Solar Screen International SA

- Huper Optik USA

最近の動向

- 2025年2月、Avery Dennisonは窓用自動車フィルム「Encoreシリーズ」の発売を発表。Encore Supreme」、「Encore Supreme IR」、「Encore」の3つのラインアップ。これらの自動車用フィルムは、優れた遮熱性、まぶしさの軽減、99%以上のUVカット効果を発揮するほか、プライバシーの強化、色調の安定したなめらかな仕上がりを実現。

- 2025年2月、ルミナスは斬新なウィンドウティントであるカーボンウィンドウフィルムを発売し、耐久性、遮熱性、UVカット、美観を向上させる製品ラインを拡充しました。同製品は中東アフリカ地域のAl-Rabiya Auto Accessoriesを通じて販売。

- 2023年8月、ソーラーアートは、主にニューヨークの商業顧客にサービスを提供する急成長中のウィンドウフィルム会社であるLayrの買収を発表しました。この拡大により、ソーラーアートの東海岸でのプレゼンスが強化され、ニューヨークのオフィスにインフラ機能が追加されました。

自動車用着色フィルムの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長と数量成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査レポートは、自動車用着色フィルムの世界市場を種類、用途、地域別に分類しています:

- 車両種類の展望(数量、平方フィート;売上高、百万米ドル、2018年〜2030年)

- 乗用車

- LCV

- HCV

- アプリケーションの展望(数量、平方フィート;売上高、百万米ドル、2018年~2030年)

- 窓

- フロントガラス

- 地域別展望(数量、平方フィート;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- インドネシア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- UAE

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 自動車用着色フィルム市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 自動車用着色フィルム市場 車種別推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車用着色フィルム市場 車種別動向分析と市場シェア、2024年・2030年

4.3. 乗用車

4.3.1. 乗用車市場の2018年〜2030年の収益予測(平方フィート)(百万米ドル)

4.4. LCV

4.4.1. LCV市場の収益予測および予測、2018〜2030年 (平方フィート) (百万米ドル)

4.5. HCV

4.5.1. HCV市場の収益予測および予測、2018年~2030年(平方フィート) (百万米ドル)

第5章. 自動車用着色フィルム市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用着色フィルム市場 アプリケーション動向分析と市場シェア、2024年・2030年

5.3. 窓

5.3.1. 窓市場の2018〜2030年の収益予測(平方フィート)(百万米ドル)

5.4. フロントガラス

5.4.1. フロントガラス市場の売上高推定と予測、2018〜2030年(平方フィート)(USD Million)

第6章. 自動車用着色フィルム市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年・2030年

6.2. 北米

6.2.1. 北米の自動車用着色フィルム市場の推定と予測、2018年〜2030年 (平方フィート) (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国の自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの自動車用着色フィルム市場の推定と予測、2018〜2030年 (平方フィート) (百万米ドル)

6.3.2. 英国

6.3.2.1. 主要国の動向

6.3.2.2. イギリスの自動車用着色フィルム市場の推定と予測、2018年~2030年 (平方フィート) (百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの自動車用着色フィルム市場の推定と予測、2018年~2030年 (平方フィート) (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの自動車用着色フィルム市場の推定と予測、2018年~2030年 (平方フィート) (百万米ドル)

6.3.6. ロシア

6.3.6.1. 主要国の動向

6.3.6.2. ロシアの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の自動車用着色フィルム市場の推定と予測、2018年〜2030年 (平方フィート) (百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の自動車用着色フィルム市場の推定と予測、2018〜2030年 (平方フィート) (百万米ドル)

6.4.5. タイ

6.4.5.1. 主要国の動向

6.4.5.2. タイの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

6.4.6. インドネシア

6.4.6.1. 主要国の動向

6.4.6.2. インドネシアの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米の自動車用着色フィルム市場の推定と予測、2018〜2030年(平方フィート) (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの自動車用着色フィルム市場の推定と予測、2018年~2030年 (平方フィート) (百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.6.2. アラブ首長国連邦

6.6.2.1. 主要国の動向

6.6.2.2. UAEの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカの自動車用着色フィルム市場の推定と予測、2018~2030年 (平方フィート) (百万米ドル)

第7章 自動車用着色フィルム市場 自動車用着色フィルム市場 – 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ/ポジション分析、2024年

7.4. 戦略マッピング

7.4.1. 事業拡大

7.4.2. 合併と買収

7.4.3. 提携・協力

7.4.4. 新製品の上市

7.4.5. 研究開発

7.5. 企業プロフィール

7.5.1. 3M

7.5.1.1. 参加企業の概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 最近の動向

7.5.2. イーストマンケミカル

7.5.2.1. 参加企業の概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 最近の動向

7.5.3. ティントフィット・ウィンドー・フィルムズ社

7.5.3.1. 参加企業の概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 最近の動向

7.5.4. Avery Dennison Israel Ltd. (ハニタコーティング剤RCA社)

7.5.4.1. 参加企業の概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 最近の動向

7.5.5. ジョンソンウインドーフィルム

7.5.5.1. 参加企業の概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向

7.5.6. 世界のウィンドウフィルム

7.5.6.1. 参加企業の概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向

7.5.7. マディコ

7.5.7.1. 参加企業の概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向

7.5.8. サンゴバン パフォーマンス プラスチックス コーポレーション

7.5.8.1. 参加企業の概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向

7.5.9. 東京外国語大学

7.5.9.1. 参加者の概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 最近の動向

7.5.10. アルモラン

7.5.10.1. 参加企業の概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 最近の動向

7.5.11. ネクスフィル

7.5.11.1. 参加企業の概要

7.5.11.2. 業績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 最近の動向

7.5.12. ソーラースクリーン・インターナショナルSA

7.5.12.1. 参加企業の概要

7.5.12.2. 業績

7.5.12.3. 製品ベンチマーク

7.5.12.4. 最近の動向

7.5.13. Huper Optik USA

7.5.13.1. 参加企業の概要

7.5.13.2. 業績

7.5.13.3. 製品ベンチマーク

7.5.13.4. 最近の動向

表一覧

表1 略語一覧

表2 自動車用着色フィルムの世界市場(平方フィート)(百万米ドル)、2018年〜2030年

表3 自動車用着色フィルムの世界市場:車種別推定・予測(平方フィート)(2018〜2030年)(USD Million

表4 自動車用着色フィルムの世界市場:用途別推定・予測(平方フィート)、2018年〜2030年(百万米ドル)

表5 2018〜2030年における自動車用着色フィルムの世界市場地域別推計及び予測(平方フィート)(USD Million)

表6 北米アメリカの自動車用着色フィルム市場:2018〜2030年(種類別)(平方フィート)(百万米ドル

表7 北米自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート) (百万米ドル)

表8 米国の自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表9 米国の自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート)(USD Million)

表10 カナダの自動車用着色フィルムの種類別市場:2018〜2030年(平方フィート)(USD Million)

表11 カナダの自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表12 メキシコの自動車用着色フィルムの種類別市場:2018〜2030年(平方フィート) (百万米ドル)

表13 メキシコの自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート) (百万米ドル)

表14 ヨーロッパの自動車用着色フィルム市場:2018〜2030年(種類別)(平方フィート)(百万米ドル

表15 ヨーロッパの自動車用着色フィルム市場:用途別、2018年〜2030年(平方フィート) (百万米ドル)

表16 英国 自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表17 英国自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表18 ドイツの自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表19 ドイツ自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表20 フランスの自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表21 フランスの自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表22 イタリアの自動車用着色フィルムの2018〜2030年市場:自動車種類別(平方フィート) (百万米ドル)

表23 イタリアの自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表24 ロシア自動車用着色フィルムの2018~2030年市場:自動車種類別(平方フィート) (百万米ドル)

表25 ロシア自動車用着色フィルムの用途別市場:2018年~2030年(平方フィート) (百万米ドル)

表26 アジア太平洋地域の自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表27 アジア太平洋地域の自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表28 中国の自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表29 中国の自動車用着色フィルム市場:用途別、2018年〜2030年(平方フィート) (百万米ドル)

表30 インド自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表31 インド自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表32 日本の自動車用着色フィルムの市場:2018年〜2030年(平方フィート)(百万米ドル)

表33 日本の自動車用着色フィルムの用途別市場、2018年〜2030年(平方フィート) (百万米ドル)

表34 タイの自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表35 タイの自動車用着色フィルムの用途別市場:2018年〜2030年(平方フィート) (百万米ドル)

表36 インドネシアの自動車用着色フィルムの2018~2030年市場:車種別(平方フィート) (百万米ドル)

表37 インドネシアの自動車用着色フィルムの用途別市場規模(平方フィート):2018~2030年(百万米ドル)

表38 南米自動車用着色フィルムの2018〜2030年市場:自動車種類別(平方フィート) (百万米ドル)

表39 南米自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート) (百万米ドル)

表40 ブラジル 自動車用着色フィルムの種類別市場:2018〜2030年(平方フィート) (百万米ドル)

表41 ブラジルの自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート)(USD Million)

表42 アルゼンチン自動車用着色フィルムの2018~2030年市場:自動車種類別(平方フィート) (百万米ドル)

表43 アルゼンチンの自動車用着色フィルム市場:用途別(平方フィート)、2018~2030年(百万米ドル)

表44 中東・アフリカ 自動車用着色フィルムの種類別市場:2018年〜2030年(平方フィート) (百万米ドル)

表45 中東・アフリカ自動車用着色フィルムの用途別市場:2018〜2030年(平方フィート) (百万米ドル)

表46 UAE自動車用着色フィルムの2018~2030年市場:自動車種類別(平方フィート) (百万米ドル)

表47 UAE自動車用着色フィルムの用途別市場:2018~2030年(平方フィート) (百万米ドル)

表48 南アフリカの自動車用着色フィルムの市場:2018~2030年(種類別)(平方フィート)(百万米ドル

表49 南アフリカの自動車用着色フィルム市場:用途別(平方フィート)、2018〜2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 自動車用着色フィルム市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 自動車用着色フィルム市場金額別、2024年(平方フィート)(百万米ドル)

図16 自動車用着色フィルム市場:バリューチェーン分析

図17 自動車用着色フィルム市場:市場ダイナミクス

図18 自動車用着色フィルム市場:ポーター分析

図19 自動車用着色フィルム市場:PESTEL分析

図20 自動車用着色フィルム市場の推定と予測:車種別 主要なポイント

図21 自動車用着色フィルムの市場シェア(車種別):2024年・2030年

図22 乗用車市場の推定と予測、2018年〜2030年(平方フィート)(百万米ドル)

図23 LCV市場の推定と予測、2018年〜2030年(平方フィート)(USD Million)

図24 HCV市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

図25 自動車用着色フィルムの用途別市場推定・予測 主要項目

図26 自動車用着色フィルム市場シェア:用途別、2024年〜2030年

図27 ウィンドウ市場の推定と予測、2018年〜2030年(平方フィート) (百万米ドル)

図28 フロントガラス市場の推定と予測、2018年〜2030年(平方フィート)(USD Million)

図29 自動車用着色フィルム市場の地域別売上高、2024年〜2030年(平方フィート)(USD Million)

図30 北米自動車用着色フィルム市場の推定と予測、2018年〜2030年(平方フィート) (百万米ドル)

図31 米国自動車用着色フィルム市場の推定と予測、2018〜2030年(平方フィート)(USD Million)

図32 カナダの自動車用着色フィルム市場の推定と予測、2018年〜2030年(平方フィート)(USD Million)

図33 メキシコ自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図34 ヨーロッパの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図35 イギリスの自動車用着色フィルム市場の推定と予測、2018年〜2030年(平方フィート)(USD Million)

図36 ドイツの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図37 フランス自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図38 イタリア自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

図39 ロシア自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図40 アジア太平洋地域の自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

図41 中国自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図42 インド自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図43 日本の自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図44 タイの自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図45 インドネシア自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート)(USD Million)

図46 南米自動車用着色フィルム市場の推定と予測、2018年~2030年(平方フィート) (百万米ドル)

図47 ブラジル自動車用着色フィルム市場の推定と予測、2018~2030年(平方フィート)(USD Million)

図48 アルゼンチン自動車用着色フィルム市場の推定と予測、2018~2030年(平方フィート)(USD Million)

図49 中東・アフリカ自動車用着色フィルム市場の推定と予測、2018~2030年(平方フィート)(USD Million)

図50 UAE自動車用着色フィルム市場の推定と予測、2018~2030年(平方フィート)(USD Million)

図51 南アフリカの自動車用着色フィルム市場の推定と予測、2018~2030年(平方フィート)(USD Million)

図. 52 主要企業の分類

図53 各社の市場ポジショニング

図54 戦略マッピング

| ※参考情報 自動車用着色フィルムは、自動車の窓に貼ることによってプライバシーの保護や紫外線の遮断を目的としたフィルムです。このフィルムは、視覚的な美しさだけでなく、車内環境の快適性や安全性を向上させるために広く利用されています。 自動車用着色フィルムは主に、プレミアムフィルム、スタンダードフィルム、スプレーステッカーの3つに分類されます。プレミアムフィルムは高性能で、特にUVカット効果や熱遮断効果が優れており、価格はやや高めです。スタンダードフィルムはコストパフォーマンスに優れ、一般的な車両に多く使用されます。一方、スプレーステッカーは比較的手軽に施行できるタイプで、場合によっては一時的な使用が可能です。 着色フィルムの一般的な用途には、プライバシーの確保、内装の保護、紫外線や熱の抑制、そして見た目の改良があります。プライバシーの確保においては、車内が外部から見えにくくなるため、安全性や安心感を高めることができます。また、内装の保護に関しては、紫外線を遮ることにより、シートやダッシュボードの劣化を防ぐ効果があります。 さらに、紫外線や熱の遮断は、夏場の車内温度を抑える役割も果たします。これにより、エアコンの効率が向上し、燃費の改善にもつながることがあります。見た目の改良は、多くの車愛好者にとって重要な要素であり、フィルムのカラーバリエーションやデザインが選べることで、自己表現や個性を引き立てることができます。 自動車用着色フィルムは、様々な関連技術によってさらに進化しています。ナノテクノロジーを活用したフィルムは、より薄く、軽量でありながら耐久性が高く、優れた性能を発揮します。また、自己修復型のフィルムも登場しており、軽い傷やスリ傷が自然に修復される性質を持っています。 さらに、最近ではスモークフィルムの他に、ミラータイプのフィルムやカラーグラデーションフィルムなども人気です。これらのフィルムは、特にスポーツカーやカスタムカーにおいて、スタイリッシュな外観を演出するために使用されることが多いです。 自動車用着色フィルムの施行にあたっては、専門的な技術や知識が求められるため、多くの人々は専門の業者に依頼することが一般的です。施行に際しては、フィルムの種類や車両の状況に応じた適正な方法が必要となります。適切に施行されたフィルムは、耐熱性や耐久性が高く、長期間にわたってその効果を維持します。 法的な規制についても注意が必要です。各国や地域によって、着色フィルムの透過率や反射率に関する法律が存在するため、施行前に確認することが重要です。そのため、適法な範囲での施行を行うことが、快適で安全なドライブを可能にします。 このように、自動車用着色フィルムは多様な種類と用途を持ち、技術の進化によってますます進化しています。その効果や魅力を正しく理解し、上手に利用することで、快適なカーライフを楽しむことができるでしょう。特に、見た目の向上や機能性の強化が求められる現代において、着色フィルムはますます重要な要素となっています。ぜひ、自分の好みに合ったフィルムを選び、車両をより魅力的なものに仕上げてみてはいかがでしょうか。 |