電動化と持続可能性への潮流、そして先進製造技術の影響により、自動車産業が次世代モビリティプラットフォームへと進化する中で、自動車用アラミド繊維市場は著しい成長が見込まれます。2023年4月、デュポン社は自社ブランド「ケブラーEXO」を発表しました。これは画期的なパラアラミド繊維であり、50年以上にわたる同社の最大の革新です。優れた防弾性能、軽量化、柔軟性と耐久性の向上を実現したケブラーEXOは、軍事、法執行機関、緊急対応要員が使用するソフトボディアーマー向けに最適化されています。

先進的な自動車材料への移行を牽引しているのは、ケブラー(デュポン)、トワロンおよびテクノラ(帝人)、ヘラクローン(コロン産業)、アラウィン(東レ)といった一流のアラミド繊維ブランドです。これらの信頼性の高いブランドは、卓越した機械的強度と熱安定性で知られ、軽量構造部品、バッテリー熱管理、強化された車両安全システムにおける革新を推進していることから、世界的な自動車メーカー(OEM)やティア1サプライヤーによる採用がますます増加しています。

主なポイント

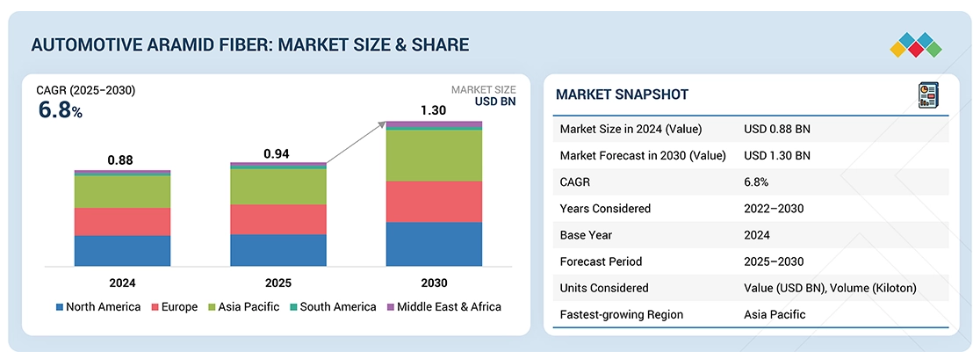

- アジア太平洋地域は2024年に33.4%を占め、自動車用アラミド繊維市場を牽引しました。

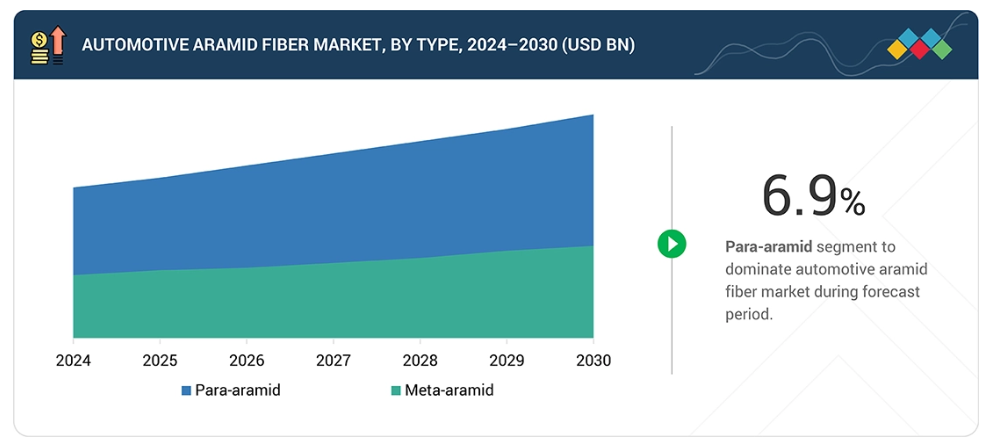

- 種類別では、パラアラミドが2025年から2030年にかけて年率6.9%で成長し、自動車用アラミド繊維市場で最も成長が速いセグメントとなる見込みです。

- 用途別では、ブレーキパッド・クラッチフェーシングが最大のセグメントであり、2024年には27.3%を占めました。

- デュポン、帝人株式会社、コロンインダストリーズ株式会社、煙台泰和先進材料有限公司は、高い市場シェアと製品展開により、自動車用アラミド繊維市場(グローバル)における主要企業として特定されました。

- アラミドHPM社、上海J&S新材料有限公司、YFインターナショナルbvなどは、専門的なニッチ分野で確固たる地位を築くことで、新興企業や中小企業の中でも特に顕著な存在感を示しています。

自動車用アラミド繊維市場は、車両製造における軽量・耐久性・耐熱性を兼ね備えた素材への需要増加により、急速に成長しています。パラアラミド繊維とメタアラミド繊維は、その強度と熱安定性から、ブレーキパッド、タイヤ、ホース、断熱材、複合材料への使用が増加しています。電気自動車や高効率車両への移行に伴い、アラミド繊維は厳しい安全基準や排出ガス規制の達成に貢献しています。軽量かつ高性能な部品への採用は、燃費効率の向上、持続可能性、そして車両全体の信頼性向上を支えています。

顧客のビジネスに影響を与えるトレンドと変革

消費者のビジネスへの影響は、進化する顧客トレンドと変革に起因します。自動車用アラミド繊維市場において、トヨタ自動車株式会社、フォード・モーター・カンパニー、ゼネラルモーターズなどのクライアント企業は、優れた材料強度、耐久性、効率性を最優先事項としております。軽量設計、熱安定性、電動化といった主要な課題は、顧客が求める車両安全性の向上、排出ガス削減、信頼性の高い性能と一致しております。これは、自動車業界における革新、運用信頼性、持続可能性の促進において、アラミド繊維が果たす重要な役割を裏付けるものであります。

市場エコシステム

自動車用アラミド繊維市場のエコシステムは、原料供給業者(イーストマン・ケミカル社、ブリティッシュ・ペトロリアム、ランクセスAG)、製造業者(デュポン、帝人株式会社、コロン・インダストリーズ)、流通業者(ビザグ・ケミカルズ、SGLカーボン、テックス・テック・インダストリーズ)、そしてエンドユーザー(トヨタ自動車株式会社、フォード・モーター・カンパニー、ゼネラル・モーターズ)で構成されています。原材料サプライヤーは、アラミド合成に不可欠な高性能ポリマー前駆体および中間体を提供します。メーカーはこれらを重合、紡糸、仕上げ工程を通じて高強度繊維および複合材料へと変換します。流通業者は、布地、糸、プリプレグなどのカスタマイズされた形態を提供することで、グローバルな展開を促進します。エンドユーザーは、アラミド繊維をブレーキパッド、ベルト、防弾チョッキ、軽量構造部品などに組み込みます。

地域

予測期間中、アジア太平洋地域が世界の自動車用アラミド繊維市場で最も急速に成長する地域となる見込み

自動車用アラミド繊維市場は、特に中国、インド、日本、東南アジアにおける急速な産業化と新たな自動車生産の増加を背景に、アジア太平洋地域で最高の需要と成長が見込まれています。この市場の急成長を加速させているのは、軽量車両の開発を支援する政府の取り組みと、燃費要件を満たすためにアラミド繊維を含む先進材料の必要性を高めている排出ガス規制の強化です。この傾向は、中国の「中国製造2025」やインドの「自動車ミッション」といった国家イニシアチブによって支えられており、これらは地域の材料革新を重視し、自動車の電動化に焦点を当てています。これらの取り組みは、現地メーカーが構造部品、バッテリー保護、絶縁システムにアラミド繊維複合材を採用することを促進しています。

自動車用アラミド繊維市場:企業評価マトリックス

デュポン社は、自動車用アラミド繊維市場における主要企業です。その先駆的な技術革新、強固なグローバル展開、比類なき耐熱性・強度・信頼性で知られるフラッグシップブランド「ケブラー」が評価されています。広範な研究開発活動と主要OEMメーカーとの提携が、同社のリーダーシップを強化しています。X-FIPER NEW MATERIAL CO., LTDは新興リーダーとして、コスト効率に優れたアラミドソリューション、現地生産体制、アジアの成長する自動車製造拠点における採用拡大により、急速に事業規模を拡大しています。

主要市場プレイヤー

- DuPont (US)

- TEIJIN LIMITED (Tokyo)

- Kolon Industries, Inc. (South Korea)

- HYOSUNG (South Korea)

- Yantai Tayho Advanced Materials Co., Ltd. (China)

- TORAY INDUSTRIES, INC. (Japan)

- X-FIPER NEW MATERIAL CO., LTD (China)

- Huvis Corp. (South Korea)

- China National Bluestar (Group) Co, Ltd. (China)

- AFChina (China)

最近の動向

2024年6月:コロンインダストリーズは、急成長する中国摩擦材市場における地位を強化するため、中国の主要自動車メーカーと戦略的提携を結びました。

2024年3月:デュポンは、EVバッテリー用断熱バリア向けに特別設計された新型ケブラーグレードを発表し、成長を続ける電気自動車市場における地位を強化しました。

2023年9月:帝人は、欧州の自動車顧客向け供給量を増やすため、オランダ・エメン工場におけるトワロン生産能力を25%拡大しました。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 自動車用アラミド繊維市場のセグメンテーションと

地域範囲 25

1.3.2 対象範囲と除外範囲 25

1.3.3 対象期間 26

1.4 対象通貨 26

1.5 対象単位 26

1.6 関係者 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要二次情報源リスト 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次インタビュー参加者リスト—需要側および供給側 29

2.1.2.3 主要な産業インサイト 30

2.1.2.4 専門家インタビューの内訳 30

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 32

2.3 予測数値の算出 33

2.4 データの三角測量 33

2.5 要因分析 34

2.6 調査の前提条件 35

2.7 調査の限界とリスク 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 39

4.1 自動車用アラミド繊維市場におけるプレイヤーにとっての魅力的な機会 39

4.2 自動車用アラミド繊維市場、種類 39

4.3 用途別自動車用アラミド繊維市場 40

4.4 国別自動車用アラミド繊維市場 40

5 市場概要 41

5.1 はじめに 41

5.2 市場動向 41

5.2.1 推進要因 42

5.2.1.1 自動車の排出ガス大幅削減を可能とする軽量素材の需要増加 42

5.2.1.2 電気自動車の急速な普及 42

5.2.1.3 複合材料製造技術の進歩 43

5.2.2 抑制要因 43

5.2.2.1 製造コストの高さ 43

5.2.2.2 加工および機械加工の複雑さ 44

5.2.2.3 代替材料との競争 44

5.2.3 機会 45

5.2.3.1 バイオベースおよびリサイクル可能なアラミド繊維の研究開発 45

5.2.3.2 厳格な安全・排出規制 45

5.2.4 課題 46

5.2.4.1 サプライチェーンの混乱 46

5.2.4.2 労働者の安全に関する懸念 46

5.3 ポーターの5つの力分析 47

5.3.1 新規参入の脅威 48

5.3.2 代替品の脅威 48

5.3.3 供給者の交渉力 48

5.3.4 購入者の交渉力 49

5.3.5 競争の激しさ 49

5.4 主要な利害関係者および購買基準 50

5.4.1 購買プロセスにおける主要ステークホルダー 50

5.4.2 購買基準 51

5.5 マクロ経済指標 52

5.5.1 世界のGDP動向 52

5.6 バリューチェーン分析 53

5.7 規制環境 55

5.7.1 規制 55

5.7.1.1 北米 55

5.7.1.1.1 アメリカ 55

5.7.1.1.2 カナダ 55

5.7.1.2 アジア太平洋地域 56

5.7.1.3 ヨーロッパ 56

5.7.1.4 中東・アフリカ 57

5.7.1.5 南米アメリカ 57

5.7.2 規制機関、政府機関、その他の組織 57

5.8 貿易分析 59

5.8.1 輸入シナリオ(HSコード550311) 59

5.8.2 輸出シナリオ(HSコード550311) 60

5.9 エコシステム分析 61

5.10 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

5.11 ケーススタディ分析 63

5.11.1 デュポン、自動車向けケブラーアラミド繊維補強材を使用したF200バリアホースを提供 63

5.11.2 帝人アラミドとOMPレーシング、先進的なアラミド技術革新によりモータースポーツの安全性と快適性の限界に挑戦 64

5.12 技術分析 64

5.12.1 主要技術 64

5.12.1.1 ポリマー合成および紡糸 64

5.12.1.2 先進複合材料製造 65

5.12.2 補完技術 65

5.12.2.1 表面処理におけるナノテクノロジー 65

5.12.2.2 リサイクルおよび持続可能性技術 65

5.13 価格分析 66

5.13.1 地域別平均販売価格動向(2022年~2024年) 66

5.13.2 主要メーカー提供の自動車用アラミド繊維の平均販売価格(用途別、2024年) 67

5.14 主要会議・イベント(2025年~2026年) 68

5.15 特許分析 69

5.15.1 方法論 69

5.15.2 文書の種類 69

5.15.3 公開動向 70

5.15.4 インサイト 70

5.15.5 特許の法的状況 71

5.15.6 管轄区域分析 71

5.15.7 主要出願者 72

5.16 AI/汎用AIが自動車用アラミド繊維市場に与える影響 73

5.17 投資および資金調達シナリオ 73

5.18 2025年アメリカ関税が自動車用アラミド繊維市場に与える影響 74

5.18.1 はじめに 74

5.18.2 主要関税率 75

5.18.3 価格影響分析 75

5.18.4 主要国・地域への影響 76

5.18.4.1 北米 76

5.18.4.2 ヨーロッパ 76

5.18.4.3 アジア太平洋 76

5.18.5 最終用途産業への影響 77

6 自動車用アラミド繊維市場(種類別) 78

6.1 はじめに 79

6.2 パラアラミド 80

6.2.1 熱、化学物質、摩耗に対する保護性能が市場を牽引 80

6.3 メタアラミド 81

6.3.1 軽量性、劣化抵抗性、耐久性といった特性が市場成長を促進 81

7 用途別自動車用アラミド繊維市場 82

7.1 はじめに 83

7.2 ブレーキパッド及びクラッチフェーシング 85

7.2.1 高性能、耐熱性、耐久性に優れた摩擦材への需要が市場を牽引 85

7.3 補強タイヤ 85

7.3.1 安全性とタイヤ寿命の向上に向けた耐パンク性・耐切断性

タイヤ寿命の向上 85

7.4 ホース、ベルト、ガスケット 86

7.4.1 市場の牽引要因:車両信頼性の向上、メンテナンス費用の削減、運用安全性の向上 86

7.5 ヒートシールド及び断熱材 86

7.5.1 熱管理、耐久性、乗員保護の強化による市場拡大 86

7.6 軽量構造用複合材料 87

7.6.1 電気自動車における効率性と性能の向上による市場拡大 87

7.7 レーシング車両部品およびその他 87

7.7.1 速度と燃料効率の向上による市場拡大 87

8 地域別自動車用アラミド繊維市場 89

8.1 はじめに 90

8.2 北米 92

8.2.1 アメリカ 96

8.2.1.1 電気自動車産業の成長がアラミド繊維の使用を促進 96

8.2.2 カナダ 99

8.2.2.1 自動車用アラミド繊維市場の成長を促進する政府施策 99

8.2.3 メキシコ 101

8.2.3.1 アメリカからの有利な貿易関税が自動車産業の成長を支える 101

8.3 ヨーロッパ 104

8.3.1 ドイツ 109

8.3.1.1 堅調な自動車産業が市場を牽引 109

8.3.2 フランス 112

8.3.2.1 電気自動車用バッテリー・ギガファクトリー計画が市場を牽引 112

8.3.3 英国 114

8.3.3.1 政府の施策と電気自動車計画が市場を牽引 114

8.3.4 スペイン 117

8.3.4.1 拡大する自動車産業が市場を牽引 117

8.3.5 その他のヨーロッパ諸国 120

8.4 アジア太平洋地域 122

8.4.1 中国 127

8.4.1.1 人口増加、工業化、都市化が市場を支える 127

8.4.2 日本 130

8.4.2.1 電気自動車産業の成長が自動車用アラミド繊維市場を牽引 130

8.4.3 インド 133

8.4.3.1 製造業への外国直接投資(FDI)の増加が市場成長を支える 133

8.4.4 韓国 135

8.4.4.1 市場を牽引する政府および自動車メーカーの取り組み 135

8.4.5 その他のアジア太平洋地域 138

8.5 中東およびアフリカ 141

8.5.1 GCC諸国 145

8.5.1.1 サウジアラビア 145

8.5.1.1.1 市場成長を支援する政府の取り組み 145

8.5.1.2 アラブ首長国連邦(UAE) 148

8.5.1.2.1 市場に好影響を与える潜在的な外国投資家 148

8.5.1.3 その他のGCC諸国 150

8.5.2 その他中東・アフリカ地域 153

8.6 南米アメリカ 156

8.6.1 ブラジル 159

8.6.1.1 需要を牽引する電気自動車(EV)関連施策の拡大 159

8.6.2 アルゼンチン 162

8.6.2.1 自由貿易政策と化学生産の増加が市場を牽引 162

8.6.3 南米アメリカその他 165

9 競争環境 168

9.1 概要 168

9.2 主要企業の戦略 168

9.3 収益分析 171

9.4 市場シェア分析(2024年) 172

9.5 企業評価と財務指標 175

9.6 ブランド/製品比較分析 176

9.7 企業評価マトリックス:主要プレイヤー、2024年 176

9.7.1 スター企業 176

9.7.2 新興リーダー 176

9.7.3 普及型プレイヤー 177

9.7.4 参加企業 177

9.7.5 企業フットプリント:主要プレイヤー、2024年 178

9.7.5.1 企業フットプリント 178

9.7.5.2 地域別フットプリント 178

9.7.5.3 種類別フットプリント 179

9.7.5.4 アプリケーション別フットプリント 179

9.8 企業評価マトリックス:スタートアップ/中小企業、2024年 180

9.8.1 先進的企業 180

9.8.2 対応力のある企業 180

9.8.3 ダイナミックな企業 180

9.8.4 スタート地点 180

9.8.5 競合ベンチマーキング:主要スタートアップ/中小企業、2024年 182

9.8.5.1 主要スタートアップ/中小企業の詳細リスト 182

9.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 183

9.9 競合シナリオ 184

9.9.1 製品発表 184

9.9.2 取引 185

9.9.3 事業拡大 186

10 企業プロファイル 187

10.1 主要企業 187

10.1.1 デュポン 187

10.1.1.1 事業概要 187

10.1.1.2 提供製品 188

10.1.1.3 最近の動向 190

10.1.1.3.1 製品発売 190

10.1.1.3.2 取引 190

10.1.1.4 MnMの見解 191

10.1.1.4.1 勝利の権利 191

10.1.1.4.2 戦略的選択 191

10.1.1.4.3 弱点と競合上の脅威 191

10.1.2 帝人株式会社 192

10.1.2.1 事業概要 192

10.1.2.2 提供製品 193

10.1.2.3 最近の動向 194

10.1.2.3.1 事業拡大 194

10.1.2.4 MnMの見解 195

10.1.2.4.1 勝利の権利 195

10.1.2.4.2 戦略的選択 195

10.1.2.4.3 弱みと競争上の脅威 195

10.1.3 コロン・インダストリーズ社 196

10.1.3.1 事業概要 196

10.1.3.2 提供製品 197

10.1.3.3 最近の動向 197

10.1.3.3.1 取引 197

10.1.3.3.2 事業拡大 198

10.1.3.4 MnMの見解 198

10.1.3.4.1 勝つ権利 198

10.1.3.4.2 戦略的選択 198

10.1.3.4.3 弱みと競合上の脅威 199

10.1.4 煙台泰和先進材料有限公司 200

10.1.4.1 事業概要 200

10.1.4.2 提供製品 200

10.1.4.3 MnMの見解 201

10.1.4.3.1 勝つ権利 201

10.1.4.3.2 戦略的選択 201

10.1.4.3.3 弱点と競争上の脅威 201

10.1.5 ヒョソン 202

10.1.5.1 事業概要 202

10.1.5.2 提供製品 203

10.1.5.3 MnMの見解 203

10.1.5.3.1 勝利の権利 203

10.1.5.3.2 戦略的選択 203

10.1.5.3.3 弱みと競合上の脅威 203

10.1.6 東レ株式会社 204

10.1.6.1 事業概要 204

10.1.6.2 提供製品 205

10.1.6.3 MnMの見解 206

10.1.7 X-FIPER NEW MATERIAL CO., LTD 207

10.1.7.1 事業概要 207

10.1.7.2 提供製品 207

10.1.7.3 MnMの見解 208

10.1.8 HUVIS CORP. 209

10.1.8.1 事業概要 209

10.1.8.2 提供製品 209

10.1.9 CHINA NATIONAL BLUESTAR (GROUP) CO, LTD. 210

10.1.9.1 事業概要 210

10.1.9.2 提供製品 210

10.1.10 AFCHINA 211

10.1.10.1 事業概要 211

10.1.10.2 提供製品 211

10.1.10.3 MnMの見解 213

10.2 その他の主要企業 214

10.2.1 中国石油化工(中石化)宜興化学繊維有限責任公司 214

10.2.2 テグァン工業株式会社 215

10.2.3 アラミドHPM社 216

10.2.4 上海J&S新材料有限公司 217

10.2.5 YFインターナショナル社 217

10.2.6 蘇州兆達特殊繊維技術有限公司 218

10.2.7 張家港鋼英産業 219

10.2.8 ベプラス株式会社 219

10.2.9 プロシステムズ株式会社 220

10.2.10 無錫GDE技術有限公司 221

10.2.11 バーネット 222

10.2.12 浙江シュアテックス複合材料有限公司 223

10.2.13 河北シリコンバレー化学株式会社 223

10.2.14 ビーバー製造会社 224

10.2.15 バリーリボンミルズ 225

11 付録 226

11.1 ディスカッションガイド 226

11.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 229

11.3 カスタマイズオプション 231

11.4 関連レポート 231

11.5 著者詳細 232

表1 主要二次情報源一覧 28

表2 自動車用アラミド繊維市場:ポーターの5つの力分析 48

表3 主要3用途における購買プロセスへのステークホルダーの影響度 (%) 50

表4 上位3用途における主要購買基準 51

表5 主要国における実質GDP成長率予測(年間変化率)2021–2030年(%) 52

表6 南米アメリカ:規制機関、政府機関、その他の組織の一覧 57

表7 インド:規制機関、政府機関、その他の組織の一覧 58

表8 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 58

表9 HSコード550311適合製品の輸入シナリオ(国別、2020年~2024年、百万米ドル) 60

表10 HSコード550311適合製品の輸出シナリオ(国別、2020~2024年、百万米ドル) 61

表11 自動車用アラミド繊維エコシステムにおける企業の役割 62

表12 自動車用アラミド繊維の平均販売価格動向(地域別、2022~2024年、米ドル/kg) 67

表13 主要メーカー提供の自動車用アラミド繊維平均販売価格(用途別、2024年、米ドル/kg) 68

表14

自動車用アラミド繊維市場:主要カンファレンス及びイベント、

2025–2026年 68

表15 特許保有者トップ10、2015–2024年 72

表16 アメリカ調整済み相互関税率 75

表17 自動車用アラミド繊維市場、種類別、2022–2024年 (トン) 79

表18 自動車用アラミド繊維市場、種類別、2025–2030年(トン) 79

表19 自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 80

表20 自動車用アラミド繊維市場、種類別、2025–2030年(百万米ドル) 80

表21 自動車用アラミド繊維市場、用途別、2022–2024年(トン) 83

表22 自動車用アラミド繊維市場、用途別、2025–2030年(トン) 84

表23 自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 84

表24 自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 84

表25 自動車用アラミド繊維市場、地域別、2022–2024年 (トン) 90

表26 自動車用アラミド繊維市場、地域別、2025–2030年(トン) 91

表27 自動車用アラミド繊維市場、地域別、2022–2024年(百万米ドル) 91

表28 自動車用アラミド繊維市場、地域別、2025–2030年(百万米ドル) 91

表29 北米:自動車用アラミド繊維市場、国別、

2022–2024年 (トン) 93

表30 北米:自動車用アラミド繊維市場、国別、

2025–2030年(トン) 93

表31 南米アメリカ:国別自動車用アラミド繊維市場、

2022–2024年(百万米ドル) 93

表32 北米:自動車用アラミド繊維市場、国別、

2025–2030年(百万米ドル) 93

表33 北米:自動車用アラミド繊維市場、種類別、

2022–2024年(トン) 94

表34 北米:自動車用アラミド繊維市場、種類別、

2025–2030年(トン) 94

表35 北米:自動車用アラミド繊維市場、種類別、

2022–2024年 (百万米ドル) 94

表36 北米:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 94

表37 北米:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 95

表38 北米:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 95

表39 南米アメリカ:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 95

表40 南米アメリカ:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 96

表41 アメリカ:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 96

表42 アメリカ:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 97

表43 アメリカ:自動車用アラミド繊維市場、種類別、2022年~2024年(百万ドル) 97

表44 アメリカ:自動車用アラミド繊維市場、種類別、2025年~2030年(百万ドル) 97

表45 アメリカ:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 97

表46 アメリカ:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 98

表47 アメリカ:自動車用アラミド繊維市場、用途別、

2022–2024年(ドル) 98

表48 アメリカ:自動車用アラミド繊維市場、用途別、

2025–2030年(ドル) 98

表49 カナダ:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 99

表50 カナダ:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 99

表51 カナダ:自動車用アラミド繊維市場、種類別、

2022年~2024年(百万米ドル) 100

表52 カナダ:自動車用アラミド繊維市場、種類別、

2025年~2030年(百万米ドル) 100

表53 カナダ:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 100

表54 カナダ:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 100

表55 カナダ:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 101

表56 カナダ:自動車用アラミド繊維市場、用途別、

2025–2030年 (百万米ドル) 101

表57 メキシコ:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 102

表58 メキシコ:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 102

表59 メキシコ:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 102

表60 メキシコ: 自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 102

表61 メキシコ:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 103

表62 メキシコ:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 103

表63 メキシコ:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 103

表64 メキシコ:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 104

表65 ヨーロッパ:自動車用アラミド繊維市場、国別、2022–2024年(トン) 105

表66 ヨーロッパ: 自動車用アラミド繊維市場、国別、2025–2030年(トン) 106

表67 ヨーロッパ:自動車用アラミド繊維市場、国別、

2022–2024年(百万米ドル) 106

表68 ヨーロッパ:国別自動車用アラミド繊維市場、

2025年~2030年(百万米ドル) 106

表69 ヨーロッパ:種類別自動車用アラミド繊維市場、2022年~2024年(トン) 107

表70 ヨーロッパ:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 107

表71 ヨーロッパ:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 107

表72 ヨーロッパ:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 107

表73 ヨーロッパ:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 108

表74 ヨーロッパ:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 108

表75 ヨーロッパ:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 108

表76 ヨーロッパ:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 109

表77 ドイツ:自動車用アラミド繊維市場、種類別、2022–2024年 (トン) 109

表 78 ドイツ:自動車用アラミド繊維市場、種類別、2025年~2030年 (トン) 110

表79 ドイツ:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 110

表80 ドイツ:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 110

表81 ドイツ:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 110

表82 ドイツ:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 111

表83 ドイツ:自動車用アラミド繊維市場、用途別、

2022–2024年 (百万米ドル) 111

表84 ドイツ:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 111

表85 フランス:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 112

表86 フランス:自動車用アラミド繊維市場、種類別、2025–2030年 (トン) 112

表87 フランス:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 112

表88 フランス:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 113

表89 フランス:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 113

表90 フランス:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 113

表91 フランス:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 114

表92 フランス:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 114

表93 英国:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 115

表94 英国:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 115

表95 英国:自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 115

表96 英国:自動車用アラミド繊維市場、種類別、2025年~2030年(百万米ドル) 115

表97 英国:自動車用アラミド繊維市場、用途別、2022年~2024年 (トン) 116

表98 英国:自動車用アラミド繊維市場、用途別、2025年~2030年(トン) 116

表99 英国:自動車用アラミド繊維市場、用途別、

2022年~2024年(百万米ドル) 116

表100 英国:自動車用アラミド繊維市場、用途別、

2025年~2030年(百万米ドル) 117

表101 スペイン:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 117

表102 スペイン:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 118

表103 スペイン:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 118

表104 スペイン:自動車用アラミド繊維市場、種類別、

2025–2030年 (百万米ドル) 118

表105 スペイン:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 118

表106 スペイン:自動車用アラミド繊維市場、用途別、2025–2030年 (トン) 119

表107 スペイン:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 119

表108 スペイン:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 119

表109 ヨーロッパその他地域:自動車用アラミド繊維市場、種類別、

2022–2024年(トン) 120

表110 ヨーロッパその他地域:自動車用アラミド繊維市場、種類別、

2025–2030 (トン) 120

表111 ヨーロッパその他地域:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 120

表112 ヨーロッパその他地域:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 120

表113 ヨーロッパその他地域:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 121

表114 その他のヨーロッパ地域:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 121

表115 その他のヨーロッパ地域:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 121

表116 ヨーロッパその他地域:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 122

表117 アジア太平洋地域:

自動車用アラミド繊維市場、国別、

2022–2024年(トン) 123

表118 アジア太平洋地域:自動車用アラミド繊維市場、国別、

2025–2030年(トン) 124

表119 アジア太平洋地域:自動車用アラミド繊維市場、国別、

2022–2024年(百万米ドル) 124

表120 アジア太平洋地域:自動車用アラミド繊維市場、国別、

2025–2030年 (百万米ドル) 124

表121 アジア太平洋地域:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 125

表122 アジア太平洋地域:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 125

表123 アジア太平洋地域:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 125

表124 アジア太平洋地域:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 125

表125 アジア太平洋地域:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 126

表126 アジア太平洋地域:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 126

表127 アジア太平洋地域: 自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 126

表128 アジア太平洋地域:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 127

表129 中国:自動車用アラミド繊維市場、種類別、2022年~2024年(トン) 128

表130 中国:自動車用アラミド繊維市場、種類別、2025年~2030年(トン) 128

表131 中国:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 128

表132 中国:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 128

表133 中国:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 129

表134 中国:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 129

表135 中国:自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 129

表136 中国:自動車用アラミド繊維市場、用途別、

2025–2030年 (百万米ドル) 130

表137 日本:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 130

表138 日本: 自動車用アラミド繊維市場、種類別、2025–2030年(トン) 131

表139 日本:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 131

表140 日本:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 131

表141 日本:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 131

表142 日本:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 132

表143 日本:自動車用アラミド繊維市場、用途別、

2022–2024年 (百万米ドル) 132

表144 日本:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 132

表145 インド:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 133

表146 インド:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 133

表147 インド:自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 134

表148 インド:自動車用アラミド繊維市場、種類別、2025年~2030年(百万米ドル) 134

表149 インド:自動車用アラミド繊維市場、用途別、2022年~2024年 (トン) 134

表150 インド:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 134

表151 インド:自動車用アラミド繊維市場、用途別、

2022–2024年 (百万米ドル) 135

表152 インド:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 135

表153 韓国:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 136

表154 韓国:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 136

表155 韓国:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 136

表156 韓国:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 136

表157 韓国:自動車用アラミド繊維市場、用途別、

2022–2024年 (トン) 137

表158 韓国:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 137

表159 韓国: 自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 137

表160 韓国:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 138

表161 アジア太平洋地域その他:自動車用アラミド繊維市場、種類別、

2022–2024年(トン) 138

表162 アジア太平洋地域その他:自動車用アラミド繊維市場、種類別、

2025–2030年(トン) 138

表163 アジア太平洋地域その他:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 139

表164 アジア太平洋地域その他:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 139

表165 アジア太平洋地域その他:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 139

表166 アジア太平洋地域その他:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 140

表167 アジア太平洋地域その他:用途別自動車用アラミド繊維市場、2022年~2024年(百万米ドル) 140

表168 アジア太平洋地域その他:用途別自動車用アラミド繊維市場、2025年~2030年(百万米ドル) 140

表169 中東・アフリカ地域:自動車用アラミド繊維市場、国別、2022年~2024年(トン) 141

表170 中東・アフリカ地域:自動車用アラミド繊維市場、国別、2025年~2030年(トン) 141

表171 中東・アフリカ地域: 自動車用アラミド繊維市場、国別、2022年~2024年(百万米ドル) 142

表172 中東・アフリカ地域:自動車用アラミド繊維市場、国別、2025年~2030年(百万米ドル) 142

表173 中東・アフリカ地域:自動車用アラミド繊維市場、種類別、

2022–2024年(トン) 142

表174 中東・アフリカ地域:自動車用アラミド繊維市場、種類別、

2025–2030年 (トン) 143

表175 中東・アフリカ地域:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 143

表176 中東・アフリカ地域:自動車用アラミド繊維市場、種類別、

2025–2030年 (百万米ドル) 143

表 177 中東・アフリカ:自動車用アラミド繊維市場、用途別、2022–2024年 (トン) 143

表 178 中東・アフリカ地域:自動車用アラミド繊維市場、用途別、2025–2030年 (トン) 144

表179 中東・アフリカ地域:自動車用アラミド繊維市場、用途別、2022年~2024年(百万米ドル) 144

表180 中東・アフリカ地域:自動車用アラミド繊維市場、用途別、2025年~2030年(百万米ドル) 144

表181 サウジアラビア:自動車用アラミド繊維市場、種類別、2022年~2024年 (トン) 145

表182 サウジアラビア:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 145

表183 サウジアラビア:自動車用アラミド繊維市場、種類別、

2022–2024年(百万米ドル) 146

表184 サウジアラビア:自動車用アラミド繊維市場、種類別、

2025–2030年

(百万米ドル) 146

表185 サウジアラビア:自動車用アラミド繊維市場、用途別、

2022–2024年(トン) 146

表186 サウジアラビア:自動車用アラミド繊維市場、用途別、

2025–2030年(トン) 147

表187 サウジアラビア:自動車用アラミド繊維市場、 用途別、

2022–2024年(百万米ドル) 147

表188 サウジアラビア:自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 147

表189 アラブ首長国連邦:自動車用アラミド繊維市場、種類別、2022年~2024年(トン) 148

表190 アラブ首長国連邦:自動車用アラミド繊維市場、種類別、2025年~2030年(トン) 148

表191 アラブ首長国連邦(UAE):自動車用アラミド繊維市場、種類別、2022年~2024年(百万米ドル) 148

表192 アラブ首長国連邦(UAE):自動車用アラミド繊維市場、種類別、2025年~2030年(百万米ドル) 148

表193 アラブ首長国連邦:自動車用アラミド繊維市場、用途別、2022年~2024年(トン) 149

表194 アラブ首長国連邦:自動車用アラミド繊維市場、用途別、2025年~2030年(トン) 149

表195 アラブ首長国連邦(UAE):自動車用アラミド繊維市場、用途別、

2022–2024年(百万米ドル) 149

表196 アラブ首長国連邦(UAE): 自動車用アラミド繊維市場、用途別、

2025–2030年(百万米ドル) 150

表197 その他のGCC諸国:自動車用アラミド繊維市場、種類別、

2022–2024年(トン) 150

表198 GCC諸国その他地域:自動車用アラミド繊維市場、種類別、

2025–2030年(トン) 150

表199 GCC諸国その他地域:自動車用アラミド繊維市場、種類別、

2022–2024年 (百万米ドル) 151

表200 GCC諸国その他地域:自動車用アラミド繊維市場、種類別、

2025–2030年(百万米ドル) 151

表201 GCC諸国その他地域:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 151

表202 GCC諸国その他の地域:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 152

表203 GCC諸国その他地域:自動車用アラミド繊維市場、用途別、2022–2024年(百万米ドル) 152

表204 GCC諸国その他地域:自動車用アラミド繊維市場、用途別、2025~2030年(百万米ドル) 152

表205 中東・アフリカその他の地域:自動車用アラミド繊維市場、種類別、2022年~2024年(トン) 153

表206 中東・アフリカその他の地域: 自動車用アラミド繊維市場、種類別、2025年~2030年(トン) 153

表207 中東・アフリカその他地域:自動車用アラミド繊維市場、

種類別、2022–2024年(百万米ドル) 153

表208 中東・アフリカ地域その他:自動車用アラミド繊維市場、

種類別、2025年~2030年(百万米ドル) 154

表209 中東・アフリカ地域(その他):自動車用アラミド繊維市場、

用途別、2022–2024年(トン) 154

表210 中東・アフリカその他の地域:自動車用アラミド繊維市場、

用途別、2025–2030年(トン) 154

表211 中東・アフリカ地域その他:自動車用アラミド繊維市場、

用途別、2022–2024年(百万米ドル) 155

表212 中東・アフリカその他の地域:自動車用アラミド繊維市場、

用途別、2025年~2030年(百万米ドル) 155

表213 南米アメリカ:自動車用アラミド繊維市場、国別、

2022–2024年(トン) 156

表214 南米アメリカ:自動車用アラミド繊維市場、国別、

2025–2030年(トン) 156

表215 南米アメリカ:国別自動車用アラミド繊維市場、

2022–2024年(百万米ドル) 156

表216 南米アメリカ:国別自動車用アラミド繊維市場、

2025–2030年

(百万米ドル) 157表217 南米アメリカ:自動車用アラミド繊維市場、種類別、2022–2024 (トン) 157表218 南米アメリカ:自動車用アラミド繊維市場、種類別、2025–2030年 (トン) 157表219 南米アメリカ:自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 157表220 南米アメリカ:自動車用アラミド繊維市場、種類別、2025–2030 (百万米ドル) 158表221 南米アメリカ:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 158表222 南米アメリカ:自動車用アラミド繊維市場、用途別、 2025–2030年(トン) 158表223 南米アメリカ:自動車用アラミド繊維市場、用途別、2022–2024年(百万米ドル) 159表224 南米アメリカ:用途別自動車用アラミド繊維市場、2025–2030年(百万米ドル) 159表225 ブラジル:自動車用アラミド繊維市場、種類別、2022年~2024年(トン) 160表226 ブラジル:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 160表227 ブラジル:自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 160表228 ブラジル:自動車用アラミド繊維市場、種類別、2025–2030年(百万米ドル) 160表229 ブラジル:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 161表230 ブラジル:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 161表231 ブラジル:自動車用アラミド繊維市場、用途別、2022–2024年(百万米ドル) 161表232 ブラジル:自動車用アラミド繊維市場、用途別、2025–2030年(百万米ドル) 162表233 アルゼンチン:自動車用アラミド繊維市場、 種類別、2022年~2024年(トン) 162表234 アルゼンチン:自動車用アラミド繊維市場、種類別、2025–2030年(トン) 163表235 アルゼンチン:自動車用アラミド繊維市場、種類別、2022–2024年 (百万米ドル) 163表236 アルゼンチン:自動車用アラミド繊維市場、種類別、2025–2030年(百万米ドル) 163表237 アルゼンチン:自動車用アラミド繊維市場、用途別、2022–2024年(トン) 163表238 アルゼンチン:自動車用アラミド繊維市場、用途別、2025–2030年(トン) 164表239 アルゼンチン:自動車用アラミド繊維市場、用途別、2022–2024年(百万米ドル) 164表240 アルゼンチン:自動車用アラミド繊維市場、用途別、2025–2030年(百万米ドル) 164表241 南米アメリカその他の地域:自動車用アラミド繊維市場、種類別、2022–2024年(トン) 165表242 南米アメリカその他の地域:自動車用アラミド繊維市場、種類別、2025–2030年 (トン) 165表243 南米アメリカその他の地域:自動車用アラミド繊維市場、種類別、2022–2024年(百万米ドル) 165表244 南米アメリカその他の地域: 自動車用アラミド繊維市場、種類別、2025–2030年(百万米ドル) 165表245 南米アメリカその他地域:自動車用アラミド繊維市場、用途別、2022–2024年 (トン) 166表246 南米アメリカその他地域:用途別自動車用アラミド繊維市場、2025年~2030年(トン) 166表247 南米アメリカその他の地域:用途別自動車用アラミド繊維市場、2022年~2024年(百万米ドル) 166表248 南米アメリカその他の地域:用途別自動車用アラミド繊維市場、2025年~2030年(百万米ドル) 167表249 2023年から2025年にかけて自動車用アラミド繊維市場における主要プレイヤーが採用した戦略の概要 168

表250 自動車用アラミド繊維市場:競争の度合い 173

表251 自動車用アラミド繊維市場:地域別フットプリント 178

表252 自動車用アラミド繊維市場:種類別分布 179

表253 自動車用アラミド繊維市場:用途別分布 179

表254 自動車用アラミド繊維市場: 主要スタートアップ/中小企業 182

表255 自動車用アラミド繊維市場:主要スタートアップ/中小企業の競争力ベンチマーク 183

表256 自動車用アラミド繊維市場: 製品発売、

2023年1月~2025年6月 184

表257 自動車用アラミド繊維市場:取引、2023年1月~2025年6月 185

表258 自動車用アラミド繊維市場:拡張計画、2023年1月~2025年6月 186

表259 デュポン:企業概要 187

表260 デュポン:提供製品 188

表261 デュポン:製品発売、2023年1月~2025年6月 190

表262 デュポン:取引、2023年1月~2025年6月 190

表263 帝人株式会社:会社概要 192

表264 帝人株式会社:提供製品 193

表265 帝人株式会社:拡張計画、2023年1月~2025年6月 194

表266 コロン産業株式会社:会社概要 196

表267 コロン産業株式会社:提供製品 197

表268 コロン産業株式会社:取引実績(2023年1月~2025年6月) 197

表269 コロン産業株式会社:拡張計画(2023年1月~2025年6月) 198

表270 煙台泰和先進材料株式会社:会社概要 200

表271 煙台泰和先進材料有限公司:提供製品 200

表272 ヒョソン:会社概要 202

表273 ヒョソン:提供製品 203

表274 東レ株式会社:会社概要 204

表275 東レ株式会社:提供製品 205

表276 エックスファイパー新素材株式会社:会社概要 207 株式会社:会社概要 207

表277 エックスファイパー新素材株式会社:提供製品 207

表278 ヒュビス株式会社:会社概要 209

表279 ヒュビス株式会社:提供製品 209

表280 中国藍星(集団)有限公司:会社概要 210

表281 中国藍星(集団)有限公司:提供製品 210

表282 AFチャイナ:会社概要 211

表283 AFCHINA:提供製品 211

表284 中国石油化工(Yizheng)化学繊維有限責任公司:

会社概要 214

表285 テグァン工業株式会社:会社概要 215

表286 アラミドHPM社:会社概要 216

表287 上海J&S新材料株式会社:会社概要 217

表288 YFインターナショナルBV:会社概要 217

表289 蘇州兆達特殊繊維技術有限公司:会社概要 218

表290 張家港鋼英産業:会社概要 219

表291 ベプラスD.D.:会社概要 219

表292 プロシステムズSPA:会社概要 220

表293 無錫GDEテクノロジー株式会社:会社概要 221

表294 バーネット:会社概要 222

表295 浙江シュアテックス複合材料有限公司:会社概要 223

表296 河北シリコンバレー化学有限公司:会社概要 223

表297 ビーバー・マニュファクチャリング社:会社概要 224

表298 バリー・リボン・ミルズ:会社概要 225

※参考情報

自動車用アラミド繊維は、高強度で耐熱性に優れた合成繊維であり、自動車産業での利用が増加しています。この繊維は主にアラミドと呼ばれる物質から構成されており、最も有名なタイプはケブラーと呼ばれる製品です。アラミド繊維はその特性から、自動車の軽量化や安全性向上に寄与する重要な材料となっています。

アラミド繊維にはいくつかの種類がありますが、特に注目されるのはパラアラミドとメタアラミドです。パラアラミドは高強度で、耐熱性や耐薬品性にも優れています。一方、メタアラミドは耐熱性に優れていますが、強度はパラアラミドに若干劣ります。これらのアラミド繊維は、製造プロセスや添加剤の使用によって特性を調整することが可能です。

自動車用アラミド繊維の用途は多岐にわたります。まず、ブレーキパッドやクラッチプレートの材料として使用されることが多く、これにより耐摩耗性や耐熱性を向上させることができます。また、衝突安全性を高めるために、車両のボディ構造部材や内部の補強材にも使用されることがあります。このような用途では、アラミド繊維の軽量化と高強度が特に重要な役割を果たします。

さらに、アラミド繊維はエンジンカバーやホース、シート、内装部品などにも利用されています。これらは高温や高圧にさらされる要素が多いため、耐熱性や耐薬品性が求められます。特に競技用車両では、性能を最大限に引き出すために、アラミド繊維が積極的に使われています。

近年では、アラミド繊維のシャーシやカーボンファイバーとの複合材料の開発も進んでいます。これにより、さらなる軽量化と強度向上が実現されています。また、アラミド繊維のリサイクル技術も注目されており、持続可能な素材としての可能性が期待されています。このように、アラミド繊維に関連する技術は日進月歩で進化しており、自動車産業における役割はますます重要になっています。

自動車用アラミド繊維は、高強度・軽量・耐熱性の特性から、環境問題への対応やエネルギー効率の向上にも寄与しています。自動車業界は軽量化と環境対応が求められる中、アラミド繊維の利用は今後も拡大する見込みです。特に電動車両の普及に伴い、効率的なエネルギー利用が重要視されるため、アラミド繊維はその要求に応える最適な材料になるでしょう。

さらに、アラミド繊維の研究開発が進むことで、新しい機能を持つ繊維の開発も期待されています。これには、自己修復能力を持つアラミド繊維や、センサー機能を持つ材料などが考えられます。これらの進展により、アラミド繊維はより多くの自動車関連の用途に応じた材料として位置付けられるようになるでしょう。

このように、自動車用アラミド繊維は多様な特性を持ち、様々な分野での利用が期待されています。自動車産業における品質向上や新技術の開発において、今後もアラミド繊維は重要な役割を果たし続けることでしょう。アラミド繊維の活用が進むことで、より安全で環境に優しい自動車の実現に向けた取り組みがさらに加速することが期待されています。 |