接着剤の配合技術の進歩は、伝統的な車両と電気自動車の両セグメントにおける採用を促進しています。さらに、車両のカスタマイズに対する消費者需要の高まりとコスト効率の良い製造の要請が、市場成長を後押しすると予想されています。消費者が個人に合わせた機能や独自のデザインを求める中、接着剤は部品の接合に広く採用され、車両のカスタマイズにおける柔軟性を効率的に実現しています。また、接着剤は溶接や機械式接合部品などの伝統的な接合方法に代わるコスト効率の良い代替手段を提供し、製造コストの削減と製造効率の向上を両立させています。市場は、接着剤が多様な材料を接着する能力と、革新的でカスタマイズされた車両への需要の増加により恩恵を受けています。

技術動向

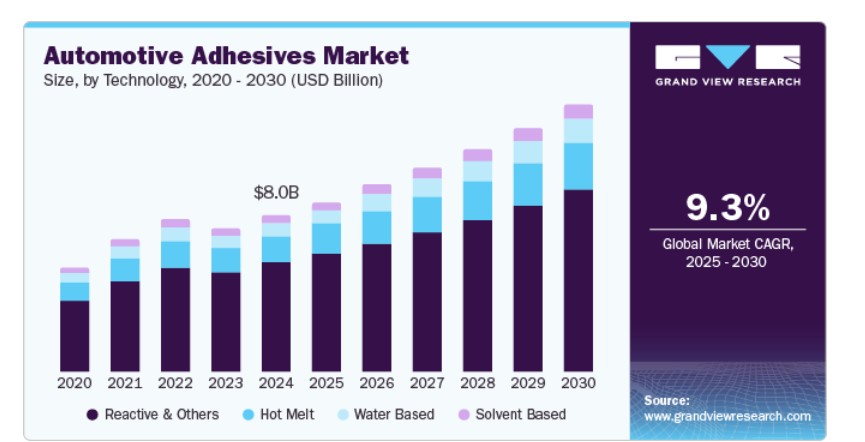

反応性接着剤およびその他の技術セグメントは、2024年に69.9%の最大のシェアを占め、優れた接着性能と汎用性が要因となっています。反応性接着剤、特にポリウレタンやエポキシベースの配合物は、構造接着、内装組立、ガラス取り付けなど、多様な自動車用途に最適な強固で耐久性のある接着を提供します。これらの接着剤は、温度変化、化学物質、環境要因に対する高い耐性を備えており、自動車メーカーの間でますます人気を集めています。業界の基準の進化に対応し、車両性能を向上させる能力が、市場での優位性をさらに強化しています。

水系セグメントは、揮発性有機化合物(VOC)排出に関する環境懸念の高まりと規制の強化を背景に、予測期間中に年平均成長率(CAGR)10.5%で最も急速に成長するセグメントになると予想されています。水系接着剤は、溶剤系接着剤に比べて毒性が低く、安全な施工プロセスを提供する環境に優しい代替品です。軽量車両の需要増加、燃費効率の向上、持続可能な製造手法の普及が、水系接着剤の採用を後押ししています。配合技術の発展により、自動車業界の接着、密封、ラミネート用途において水系ソリューションの採用が拡大しています。

アプリケーションインサイト

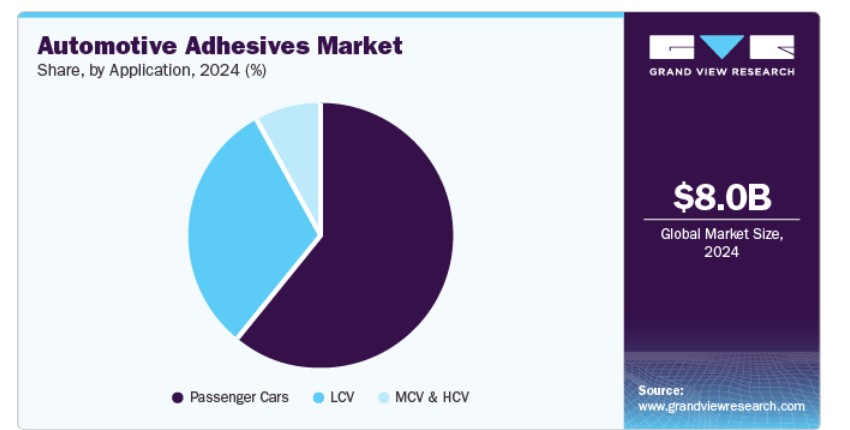

乗用車セグメントは2024年に60.9%の最大のシェアを占めました。これは、軽量化、燃費効率の向上、耐久性を備えた車両の需要拡大が要因です。接着剤は、ボディパネル、フロントガラス、インテリアなどの部品の接着に不可欠であり、構造的強度と振動吸収性を向上させます。自動車メーカーが革新的なデザインと環境に優しい素材への移行を進める中、接着剤は車両の性能と安全性の向上に不可欠な役割を果たしています。さらに、高度な接着技術が必要な電気自動車(EV)の生産増加が、乗用車セグメントにおける自動車用接着剤の需要をさらに後押ししています。

軽商用車(LCV)は、2025年から2030年までの年間平均成長率(CAGR)10.4%で最も急速に成長するセグメントと予測されています。この成長は、eコマースと物流における配送・輸送車両の需要急増に起因しています。LCVは、軽量材料の接着、燃費効率の向上、車両耐久性の向上に高度な接着剤を必要とします。電気式LCVの普及が進む中、バッテリーや構造部品に専用接着剤が求められるため、このセグメントにおける接着剤の需要は急速に拡大しています。燃費効率と安全基準の厳格化も、LCVにおける自動車用接着剤の採用を後押しする要因となっています。

地域別動向

北米の自動車用接着剤市場は、2025年から2030年にかけて9.1%の最高CAGRを記録すると予測されています。これは、電気自動車(EV)の採用拡大と自動車製造技術の進歩に起因しています。自動車メーカーが車両の性能、安全性、燃費効率の向上に注力する中、接着剤は軽量材料の接合と構造強度の向上に重要な役割を果たしています。北米の強力な自動車産業、特に米国とカナダは、自動車用接着剤市場の成長にも寄与しています。また、厳格な環境規制が水系接着剤や低VOC接着剤への移行を促進しています。

米国自動車用接着剤市場動向

2024年、米国自動車用接着剤市場は、製造における持続可能性と自動化への重点により、自動車用接着剤業界で重要な地位を占めました。自動車メーカーが環境に優しい材料とプロセスを優先する中、低排出量で環境への影響が最小限の持続可能な接着剤の需要が急増しています。さらに、生産ラインの自動化は接着剤の適用精度と効率を向上させ、高度な接着技術の導入を促進しています。この持続可能な実践と自動化製造への移行は、接着剤の性能向上と総生産コストの削減により、市場拡大を後押しすると予想されます。

接着剤技術の革新とアフターマーケット需要の急増が、予測期間中にカナダ自動車用接着剤市場の成長を促進すると見込まれています。強化された接着強度、耐久性、極限環境への耐性を備えた先進接着剤の開発は、これらの材料の自動車製造における使用拡大を支援しています。さらに、車両のメンテナンス、修理、カスタマイズを背景に拡大するアフターマーケットセクターは、ボディ修理、フロントガラス接着、内装部品などにおける接着剤の需要を後押ししています。車両所有者がより長寿命で効率的なソリューションを求める中、これらの要因は今後数年間でカナダの市場拡大を大幅に促進する見込みです。

欧州自動車用接着剤市場動向

さらに、電気自動車(EV)と自動運転車の需要急増とその外装用途での採用拡大が、欧州自動車用接着剤市場を大幅に拡大すると予想されます。EVはエネルギー効率向上のため軽量で耐久性のある材料を必要とし、接着剤はバッテリー、パネル、窓などの部品の接着に不可欠となっています。また、自動運転車はセンサーや構造部品用の高度な接着ソリューションを要求しています。これらの動向は、高性能接着剤の需要を促進し、メーカーが革新的で持続可能かつコスト効果の高い接着技術を求める中で、市場成長に貢献しています。

ドイツの自動車用接着剤市場は、接着技術革新と応用技術の発展を背景に、2030年までに大幅な成長が見込まれています。高性能で軽量かつ耐久性のある接着剤の開発は、燃料効率が高く環境に優しい車両の需要増加に対応するメーカーを支援しています。強化された接着ソリューションは、バッテリー組立や部品に専用接着剤を必要とする電気自動車(EV)への移行も後押ししています。自動化や高精度接着を含む適用プロセスの技術的改善は、効率向上、コスト削減、生産速度の加速を実現し、市場拡大をさらに促進しています。

耐久性への注目が高まり、環境に優しい持続可能な接着剤の需要が増加していることが、イギリス自動車用接着剤市場の成長を後押ししています。車両メーカーが長寿命で高性能なソリューションを優先する中、過酷な環境条件、特に極端な温度や天候に耐えられる接着剤の需要が急増しています。さらに、持続可能性の推進と環境規制の遵守が、環境に優しい接着剤の採用を促進しています。この耐久性と環境に配慮した接着ソリューションへの移行は、業界のニーズと消費者の嗜好と一致し、市場拡大を後押ししています。

アジア太平洋地域自動車用接着剤市場動向

アジア太平洋地域は2024年に50.1%の最大の市場シェアを占め、中国、日本、インドなどでの自動車製造業界の急成長が後押ししています。同地域の急速な工業化、高い車両生産率、軽量で燃費効率の良い車両への需要が、高度な接着剤ソリューションの必要性を高めています。さらに、電気自動車への重点と厳格な排出ガス規制が、性能、耐久性、安全性を向上させる革新的な接着剤の需要を後押ししています。

自動車アフターマーケットにおける接着剤の需要拡大も、市場成長にポジティブな影響を与える要因です。車両所有者が修理、アップグレード、カスタマイズを求めるためです。自動運転車の台頭は、センサー統合、構造部品、軽量材料のための高度な接着技術が必要とされるため、市場成長をさらに加速しています。コスト効率の良い労働力の供給と、自動車技術への地域的な大規模投資もこの成長に寄与しています。新車市場とアフターマーケットの両分野における高性能接着剤へのシフトが、地域における自動車用接着剤産業の拡大を後押ししています。

中国は、予測期間中に地域で最も高い年平均成長率(CAGR)を記録すると予想されています。これは、自動接着剤塗布システムの採用と安全基準の強化が要因です。自動システムは精度を向上させ、材料の無駄を削減し、生産効率を改善し、車両製造プロセスにおける高品質接着剤の需要増加に対応しています。さらに、厳格な安全基準は、衝突耐性、構造的強度、エアバッグシステムなどの重要な用途において、自動車メーカーが高度な接着剤を採用するのを促しています。自動化と安全基準の継続的な進化に伴い、中国の自動車用接着剤の需要は急増すると予想されます。

自動車生産の拡大と軽量材料の需要増加が、インドの自動車用接着剤業界の成長を促進すると予想されます。車両製造が加速する中、アルミニウム、複合材、プラスチックなど多様な材料を接着するための高性能接着剤の需要が急増すると見込まれます。軽量材料は、燃費向上と排出ガス削減に貢献するため、構造的強度と安全性を確保するための専用接着剤が必要です。軽量車両設計への移行は、接着強度と耐久性を向上させる革新的な接着剤の需要をさらに拡大し、自動車用接着剤市場の拡大を後押ししています。

主要な自動車用接着剤企業動向

自動車用接着剤業界の主要企業には、ヘンケルAG&コ. KGaA;H.B. フラー・カンパニー;シカAG;ダウ;アルケマ;3M;BASF;イリノイ・ツール・ワークス・インク;PPGインダストリーズ・インク;ソルベイおよびアクゾノーベルN.V.

- ヘンケルは、自動車業界向けに性能、耐久性、持続可能性の向上に焦点を当てた、幅広い先進的な接着剤、シーラント、コーティングを提供しています。

- ダウは、シリコーンや接着剤を含む革新的な材料を提供し、車両製造の効率化に貢献しています。これらの材料は、電気自動車、ハイブリッド車、その他の自動車ソリューションにおいて、安全性、効率性、持続可能性の向上に活用されています。

主要な自動車用接着剤企業:

以下の企業は、自動車用接着剤市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Henkel AG & Co. KGaA

- H.B. Fuller Company

- Sika AG

- Dow

- Arkema

- 3M

- BASF

- Illinois Tool Works Inc.

- PPG Industries, Inc.

- Solvay

- Akzo Nobel N.V.

最近の動向

- 2024年9月、コベストロは自動車内装のラミネーション向けに熱耐性を向上させた「Dispercoll U」接着剤ソリューションを発表しました。このソリューションは、優れた初期接着強度と優れた熱耐性を両立させ、複雑な3次元トリム部品に最適です。

- 2024年8月、ヘンケルは自動車用ポッティング接着剤の3つの新製品を発売しました。これらの接着剤は、車両部品の性能と保護を向上させるように設計されており、耐久性、熱安定性、環境要因への耐性が向上しています。

グローバル自動車用接着剤市場セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル自動車用接着剤市場を技術、用途、地域に基づいてセグメント化しています:

技術別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 水系

- 溶剤系

- ホットメルト

- 反応性およびその他

用途別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 乗用車

- LCV

- MCVおよびHCV

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインアジア太平洋中国インド日本韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビア

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. 自動車用接着剤市場変数、動向、および範囲

3.1. グローバル自動車用接着剤市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.4.1. 政策とインセンティブ計画

3.4.2. 基準とコンプライアンス

3.4.3. 規制影響分析

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の力

3.6.2. 購入者の力

3.6.3. 代替品の脅威

3.6.4. 新規参入者の脅威

3.6.5. 競争の激化

3.7. PESTEL分析

3.7.1. 政治的環境

3.7.2. 経済的環境

3.7.3. 社会的環境

3.7.4. 技術的環境

3.7.5. 環境的環境

3.7.6. 法的環境

第4章 自動車用接着剤市場:技術動向の見通しと予測

4.1. 自動車用接着剤市場:技術動向分析(2024年と2030年)

4.1.1. 水系

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. 溶剤系

4.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.3. ホットメルト

4.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.4. 反応性およびその他

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章 自動車用接着剤市場:用途別見通し、推定値および予測

5.1. 自動車用接着剤市場:用途別動向分析、2024年および2030年

5.1.1. 乗用車

5.1.1.1. 市場規模推定値と予測、2018年~2030年(百万ドル)(キロトン)

5.1.2. LCV

5.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

5.1.3. MCV & HCV

5.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

第6章 自動車用接着剤市場地域別見通しと予測

6.1. 地域別概要

6.2. 自動車用接着剤市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.2. 市場推定値と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 市場規模と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.5.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場規模推計と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.3.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測(2018年~2030年)(百万米ドル)

6.4.4.2. 市場規模と予測(技術別)(2018年~2030年)(百万米ドル)

6.4.4.3. 市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

6.4.5. イギリス

6.4.5.1. 市場規模と予測(2018年~2030年)(米ドル百万) (キロトン)

6.4.5.2. 市場規模と予測(技術別、2018年~2030年)(米ドル百万) (キロトン)

6.4.5.3. 市場規模予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測、2018年~2030年(百万ドル)(キロトン)

6.4.6.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.4.6.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.4.7.2. 市場規模推計と予測、技術別、2018年~2030年(米ドル百万) (キロトン)

6.4.7.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.4.8.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(米ドル百万)

6.5.2. 市場規模と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.4.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.5.2. 市場規模と予測(技術別、2018年~2030年)(百万ドル)(キロトン)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.6.2. 市場規模と予測(技術別)、2018年~2030年(百万ドル)(キロトン)

6.5.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.7.2. 市場規模と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.5.7.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.2. 市場規模と予測(技術別)、2018年~2030年(百万ドル)(キロトン)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.6.4.2. 市場規模と予測(技術別)(2018年~2030年)(百万ドル)(キロトン)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.5.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2. 市場規模と予測、技術別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.7.4. 南アフリカ

6.7.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.7.4.2. 市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

6.7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.7.5. サウジアラビア

6.7.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.7.5.2. 市場規模と予測(技術別)(2018年~2030年)(百万ドル)(キロトン)

6.7.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーのリスト

7.2.3. 潜在的な顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. ヘンケル

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. H.B. Fuller

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. Sika AG

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. Dow

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. アルケマ・グループ

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. 3M

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. BASF

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. イリノイ・ツール・ワークス・インク

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. ソルベイ

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. PPGインダストリーズ株式会社

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. Akzo Nobel N.V.

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

表の一覧

表1 略語一覧

表2 自動車用接着剤市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)(キロトン)

表3 自動車用接着剤市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表4 自動車用接着剤市場規模と予測(地域別、2018年~2030年)(百万ドル)(キロトン)

表5 北米自動車用接着剤市場規模と予測(国別、2018年~2030年)(百万ドル)(キロトン)

表6 北米自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表7 北米自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表8 米国自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万ドル)(キロトン)

表9 米国自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表10 カナダ自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表11 カナダ自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表12 メキシコ自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表13 メキシコ自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表14 欧州自動車用接着剤市場規模推計と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表15 欧州自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表16 欧州自動車用接着剤市場規模予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表17 ドイツ自動車用接着剤市場規模予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表18 ドイツの自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表19 イギリスの自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表20 イギリス自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表21 フランス自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表22 フランス自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表23 イタリア自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表24 イタリアの自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表25 スペインの自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表26 スペインの自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表27 アジア太平洋地域の自動車用接着剤市場規模と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表28 アジア太平洋地域自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表29 アジア太平洋地域自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表30 中国自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表31 中国自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表32 インド自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(米ドル百万)(キロトン)

表33 インド自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表34 日本の自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表35 日本の自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表36 韓国自動車用接着剤市場の見積もりおよび予測、技術別、2018年~2030年(米ドル百万)(キロトン)

表37 韓国自動車用接着剤市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表38 ラテンアメリカ自動車用接着剤市場規模と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表39 ラテンアメリカ自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表40 ラテンアメリカ自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表41 ブラジル自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表42 ブラジル自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表43 アルゼンチン自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表44 アルゼンチン自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表45 中東・アフリカ自動車用接着剤市場規模推計と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表46 中東・アフリカ自動車用接着剤市場規模と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表47 中東・アフリカ自動車用接着剤市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表48 南アフリカ自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表49 南アフリカ自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表50 サウジアラビア自動車用接着剤市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)(キロトン)

表51 サウジアラビア自動車用接着剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 技術と用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 自動車用接着剤市場、技術別:主要なポイント

図13 自動車用接着剤市場、技術別:市場シェア、2024年と2030年

図14 水系市場、2018年~2030年(米ドル百万)(キロトン)

図15 溶剤系市場、2018年~2030年(USD百万)(キロトン)

図16 ホットメルト市場、2018年~2030年(USD百万)(キロトン)

図17 反応性およびその他市場、2018年~2030年(USD百万)(キロトン)

図18 自動車用接着剤市場、用途別:主要なポイント

図19 自動車用接着剤市場、用途別:市場シェア、2024年と2030年

図20 乗用車市場、2018年~2030年(百万ドル)(キロトン)

図21 LCV市場、2018年~2030年(米ドル百万)(キロトン)

図22 MCVおよびHCV市場、2018年~2030年(米ドル百万)(キロトン)

図23 自動車用接着剤市場、地域別:主要なポイント

図24 自動車用接着剤市場、地域別:市場シェア、2024年と2030年

図25 北米自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図26 米国自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図27 カナダ自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図28 メキシコ自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図29 欧州自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図30 ドイツ自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図31 イギリス自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図32 フランス自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図33 イタリアの自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図34 スペインの自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図35 アジア太平洋地域自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図36 中国自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図37 インドの自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図38 日本の自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図39 韓国の自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図40 ラテンアメリカの自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図41 ブラジル自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図42 アルゼンチン自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図43 中東・アフリカ自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図44 南アフリカ自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

図45 サウジアラビア自動車用接着剤市場、2018年~2030年(百万ドル)(キロトン)

| ※参考情報 自動車用接着剤は、自動車産業において重要な役割を果たしている材料の一つです。自動車の組立や修理に使われる接着剤は、車両の構造的強度を確保し、部品をしっかりと固定するために必要不可欠です。これらの接着剤は、金属、プラスチック、ガラス、繊維強化プラスチックなど、さまざまな素材に適応できるよう設計されています。 自動車用接着剤の種類は多岐にわたります。主な種類には、エポキシ系、ポリウレタン系、アクリル系、シリコン系などがあります。 エポキシ系接着剤は、優れた接着力と耐久性を持ち、高温や湿気、化学薬品に対する耐性もあります。このため、エポキシ系は特に構造用接着として広く使用されています。 ポリウレタン系接着剤は、柔軟性があり、衝撃や振動に対する耐性が強いため、自動車の外装パネルや内装部品の接着に適しています。また、ポリウレタン系は耐水性にも優れており、車両の多くの部分に使用されています。 アクリル系接着剤は、迅速な硬化速度を持ち、温度変化に対する耐性が強い特徴があります。この特性から、組立時間を短縮したい場合に重宝されています。アクリル系は透明性があり、ガラスの接着にもよく使われます。 シリコン系接着剤は、優れた柔軟性と耐熱性を兼ね備えているため、シール材としても利用されます。特にガラスと金属の接合に適しているため、ウィンドウの取り付けなどに多く用いられています。 自動車用接着剤の用途は多様で、ボディパネルやシャーシ、内装部品、エンジン部品、ヘッドライトの接着など、さまざまな部位で使われています。特に、車両の軽量化を目的とした部品の接着には、自動車用接着剤が重要です。従来の溶接に代わる接着技術は、材料の組み合わせを柔軟にし、部品の設計自由度を高めることに寄与しています。 接着剤の選定は、車両の用途に応じた耐久性や温度特性を考慮しなければなりません。たとえば、エンジン近くでは高温に耐えられる接着剤が必要ですし、外装部品では防水性や紫外線耐性が重視されます。これらの特性を持つ接着剤を選ぶことで、長寿命を確保し、メンテナンスコストを低減することができます。 さらに、自動車用接着剤の関連技術も進化しています。最近では、自己修復機能を持つ接着剤や、ナノテクノロジーを利用した新しい材料が開発されています。これにより、接着部分が傷ついたり、劣化したりした際に、自動的に修復される機能が期待されています。 また、環境への配慮も重要なポイントです。現在、多くのメーカーが環境負荷を低減するための水性接着剤や、揮発性有機化合物(VOC)が少ない接着剤の開発に取り組んでいます。これにより、安全性を確保しつつ、持続可能な自動車産業の実現を目指しています。 自動車用接着剤は、部品同士の強固な結合を実現し、自動車の性能や安全性を向上させる重要な材料です。今後も新素材や新技術の登場が期待され、自動車産業の進化に貢献していくことでしょう。接着剤の適切な選定と使用は、車両全体の品質や耐久性に直結するため、ますます注目される分野となっています。 |