主要市場動向とインサイト

- アジア太平洋地域はアスファルト離型剤市場を支配し、2024年に34.5%という最大の収益シェアを占めた。

- 中国の市場は2025年から2033年にかけて4.7%という最速のCAGRで成長すると予測される。

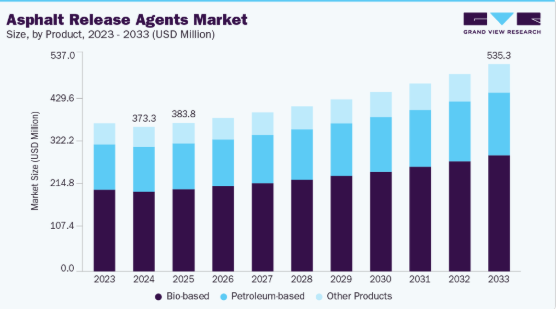

- 製品別では、バイオベースセグメントが2025年から2033年にかけて収益ベースで4.4%という最速のCAGRで成長すると予測される。

- 製品別では、バイオベースセグメントが2024年に価値ベースで55.3%という最大の収益シェアを占めた。

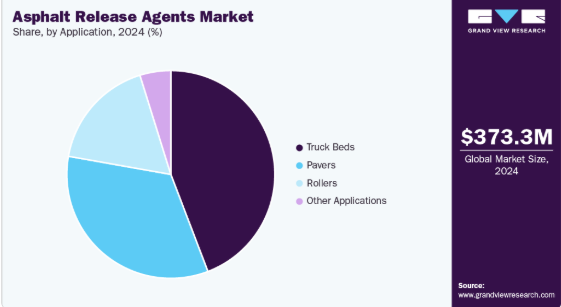

- 用途別では、トラック荷台セグメントが2024年に価値ベースで最大の収益シェア44.2%を占めた。

市場規模と予測

2024年市場規模:3億7330万米ドル

2033年予測市場規模:5億3530万米ドル

CAGR(2025-2033年):4.2%

- アジア太平洋地域:2024年における最大市場

設備効率とライフサイクルコスト削減への関心の高まりにより、請負業者や自治体はアスファルト堆積を防止し、ダウンタイムを削減し、メンテナンスコストを低減する高性能離型剤の採用を促進している。北米および欧州における厳格な環境規制と労働安全衛生規制は、石油系から生分解性・水系配合への移行を加速させ、環境に優しいソリューションの需要を押し上げている。非有害性エマルジョンやバイオ溶剤ブレンドの開発など、メーカーによる継続的なイノベーションが市場拡大をさらに後押ししている。

道路管理機関や請負業者のグリーン調達方針・持続可能性目標に沿ったバイオベースおよび非ラベル製剤の急速な採用に、大きな市場機会が存在する。特定のアスファルト混合物、温度範囲、設備タイプ向けに設計されたカスタマイズ済み即用型濃縮液を提供するメーカーは、競争優位性を獲得する好位置にある。アジア太平洋、ラテンアメリカ、中東における国家高速道路計画やスマートシティ構想に牽引されたインフラ近代化プログラムは、アスファルト離型剤ソリューションに対する強力な長期的需要創出が見込まれる。舗装設備へのデジタル監視システムや自動噴霧システムの統合は、次世代建設技術に特化した高付加価値・高利益率製品の新たな市場機会も開拓する。

成長見通しがある一方で、市場は原材料価格の変動性、特に石油系製品や特定のバイオ溶剤に関連する課題に直面しており、製品マージンに影響を及ぼす可能性がある。生分解性配合剤の標準化された性能基準の欠如は製品効果のばらつきを招き、エンドユーザーの信頼を損なう場合がある。さらに、発展途上地域における中小規模請負業者の認知度不足とコスト感度の高さは、規制対象外の製品や現地調合剤の継続使用につながり、適合性のある商業用配合剤の普及を阻害している。最後に、REACHやEPAガイドラインなどの厳格な化学物質表示・輸送規制が、国際サプライヤーのコンプライアンスコストと複雑性を増大させている。

市場集中度と特性

市場は中程度の集中化が進んでおり、FUCHS、Zeller+Gmelin、ArrMaz、Quakerなどの主要企業が大きなシェアを占める一方、Zep、SoySolv、Rhomar Industries、Meyer Lab、Miller-Stephensonなどの地域専門企業がローカル需要に対応している。

上位企業は、強力な研究開発、確立された流通ネットワーク、アスファルトプラントOEMや道路建設請負業者との長期供給パートナーシップを活かし、世界の収益の約半分を占めています。製品ポートフォリオは、石油系、バイオベース、水系エマルジョン製剤に及び、持続可能で規制に準拠した化学物質への戦略的転換を反映しています。

競争は、製剤の性能、環境規制への適合性、価格効率を中心に展開されています。ベンダー各社は価格感応度の高い市場で差別化を図るため、低VOC・生分解性製品、即用型濃縮剤、OEM統合ソリューションへの注力を強化している。一方、中小メーカーは原料価格変動、標準化の限界、高い規制対応コストに直面。競争力強化のため、主要メーカーはグリーンケミストリー革新、パートナーシップによる地域展開、業務効率化と顧客維持を促進するデジタル化施工システムへの投資を進めている。

製品インサイト

バイオベースセグメントは2024年に55.3%の最大収益シェアで市場を支配した。これは主に、道路建設・維持管理業界における環境持続可能かつ無毒な配合剤への急速な移行による。揮発性有機化合物(VOC)排出削減への規制強化と、EPAおよびREACH準拠基準の執行強化が相まって、バイオベースおよび水系エマルジョン剤の採用が加速している。植物油、大豆由来成分、生分解性エステルを原料とするこれらの配合剤は、石油系製品と同等の性能を発揮しつつ、炭化水素残留物に伴う環境リスクを排除します。FUCHS、Zeller+Gmelin、SoySolvなどの主要メーカーは環境に配慮した製品ポートフォリオを拡充し、グリーン認証と作業員安全を優先する自治体や請負業者による大規模調達を支えています。

一方、石油系薬剤は依然として市場で大きなシェアを占めており、特にコスト重視の用途(極端な温度下での性能や入手可能性が重要な要素となる分野)で利用されている。しかし、エンドユーザーがESG目標や地域排出目標に沿った持続可能なソリューションへ移行するにつれ、このセグメントは徐々に縮小傾向にある。ハイブリッドブレンド、シリコーン系濃縮剤、特殊エマルジョンで構成される「その他製品」カテゴリーは、従来型とバイオベースソリューションの性能差を埋めるためのメーカーの革新により、予測期間中に勢いを増すと見込まれる。この製品多様化は構造的な市場転換を反映しており、バイオベースアスファルト離型剤が長期的な市場拡大を牽引する主要な成長エンジンとして位置付けられている。

用途別インサイト

トラック荷台セグメントは、ホットミックス材料輸送時のアスファルト付着防止における重要性から、2024年に44.2%の最大収益シェアを占めた。混合プラントと舗装現場間のアスファルトの連続移動は、クリーンな排出確保、材料ロス削減、設備ダウンタイム最小化のため、効果的な離型剤への強い需要を生み出している。請負業者や車両運用事業者は、環境規制や労働安全基準を遵守しつつ優れた離型性能を提供する、即使用可能な水性バイオ製剤をますます好む傾向にある。このセグメントの優位性は、北米・欧州・アジア太平洋地域における大規模道路建設・維持管理プロジェクトでのトラック高稼働率によってさらに支えられており、アスファルト離型剤にとって最も安定かつ継続的な消費ポイントとなっている。

舗装機およびローラー分野も市場で重要な割合を占めており、設備表面へのアスファルト付着防止のため離型剤の継続的塗布を必要とする表面仕上げ・締固め作業の需要に牽引されている。舗装機分野では、作業効率を向上させる自動噴霧システムや耐熱性配合剤の採用拡大により顕著な成長が見られる。一方、プラント設備、コンベアシステム、ゴムタイヤローラーなどのその他の用途では、多様な舗装条件に適した多機能性エマルジョンの開発が進むにつれ、着実な採用が進んでいる。全体として、市場の用途構造は、舗装バリューチェーン全体で設備の寿命とアスファルト品質の両方を最適化する、高性能かつ環境規制に適合したソリューションへと進化している。

地域別インサイト

アジア太平洋地域は、中国、インド、日本、東南アジアにおける交通・都市インフラへの大規模投資を背景に、2024年に34.5%の収益シェアで世界アスファルト離型剤市場を牽引した。高速道路建設計画の拡大、公共事業への政府支出増加、機械化舗装技術の採用が、同地域における離型剤の使用を大幅に増加させている。新興の環境規制と、コスト効率の高い代替品を提供する現地メーカーの存在に支えられ、バイオベースおよび低VOC配合への移行が加速している。継続的なインフラ近代化と大規模な官民連携により、アジア太平洋地域は予測期間中も最も成長の速い地域市場であり続けると予想される。

中国アスファルト離型剤市場の動向

中国のアスファルト離型剤市場は、第14次五カ年計画に基づく大規模な道路建設計画と高速道路・都市道路の継続的な改良により、2024年にアジア太平洋市場の58.7%を占めた。同国の高いアスファルト消費量と急速に拡大する建設機械群は、石油系・バイオベース離型剤双方の堅調な需要を支えている。現地メーカーは競争力のある価格設定と製品供給力で市場を支配しているが、多国籍企業は環境規制適合製品への需要拡大を捉えるため、現地生産・流通網への投資を進めている。政府のグリーン建材重視政策とVOC削減政策は、今後数年間でバイオベース離型剤のさらなる普及を促進すると予想される。

北米アスファルト離型剤市場の動向

北米のアスファルト離型剤市場は2024年に30.3%のシェアを占め、米国とカナダ全域の道路維持管理・舗装更新プロジェクトからの強い需要に支えられている。厳格な環境基準、先進的な舗装技術、即使用可能な生分解性配合剤の普及が同地域の市場成長を牽引している。インフラ投資・雇用法(IIJA)などの施策に基づく連邦・州レベルのインフラ資金投入が製品消費をさらに加速させている。フックス、ゼップ、ロマー・インダストリーズといった製品革新と規制順守を重視するグローバル大手企業の存在も同地域の強みであり、北米を世界で最も成熟した革新主導型市場の一つに位置づけている。

2024年時点で米国アスファルト離型剤市場は北米市場の83.8%を占め、その広範な道路網と大規模なアスファルト舗装活動を反映している。連邦政府および州政府による高速道路修復、都市開発、維持管理プログラムへの投資が、離型剤に対する安定した需要を継続的に牽引している。米国市場は、EPA規制とエコ認証ソリューションを好む請負業者の意向により、バイオベースおよび非有害な配合の採用が顕著である。主要な国内外サプライヤーは広範な流通ネットワークを構築し、多様な気候・運用条件に合わせた用途特化型濃縮液を提供しており、同国が世界市場における主要な収益源としての地位を強化している。

欧州アスファルト離型剤市場動向

欧州のアスファルト離型剤市場は2024年に24.1%のシェアを獲得。持続可能な道路建設への取り組みとREACH規制に基づく厳格な化学物質使用規制が背景にある。ドイツ、フランス、英国などの国々は、政府の持続可能性目標とインフラ更新プログラムに支えられ、バイオベースおよび水系エマルジョン製剤の導入を主導している。欧州メーカーは、高い生分解性と環境負荷の低さを備えた高性能・非表示製品を重視している。EU枠組み下でのスマートモビリティとグリーンインフラへの投資拡大が、地域全体で環境適合型離型剤の安定した需要を牽引し続けている。

ドイツのアスファルト離型剤市場は、堅調な道路維持管理プログラムと環境コンプライアンスへの高い意識に支えられ、欧州で最も成熟した市場の一つである。同国は、厳格な国家基準と持続可能な建設資材への積極的な政府支援に後押しされ、生分解性・低VOC離型剤の導入で常に最先端を走っている。Zeller+Gmelin や FUCHS などの地元および地域のサプライヤーは、製品革新において極めて重要な役割を果たしており、環境認証基準を満たしながら優れた性能を発揮する配合を重視しています。ドイツは、道路の修復や交通インフラの近代化に継続的に投資しており、持続的な需要を確保するとともに、欧州市場における主要な貢献者としての地位を強化しています。

中東およびアフリカのアスファルト離型剤市場の動向

中東およびアフリカのアスファルト離型剤市場は、湾岸協力会議(GCC)諸国における継続的なインフラ開発、および南アフリカとエジプトにおける道路建設プロジェクトの拡大に支えられ、着実な成長を見せています。国道プログラムへの政府投資の増加と、大規模なインフラプロジェクトによる経済の多様化に向けた同地域の取り組みが相まって、アスファルト離型剤の需要を後押ししています。現在、石油ベースの製品は、その低コストと入手しやすさから市場を支配していますが、環境の持続可能性や労働者の安全に対する意識の高まりから、バイオベースの代替品への関心が徐々に高まっています。都市化と交通インフラへの公共部門の支出に牽引され、市場の見通しは引き続き良好です。

ラテンアメリカのアスファルト離型剤市場の動向

ラテンアメリカのアスファルト離型剤市場は、ブラジル、チリ、コロンビアにおける道路の拡張および修復の取り組みに支えられ、着実に成長しています。先進的なバイオベース製剤の市場浸透は依然限定的だが、継続的なインフラ近代化プログラムと国際化学サプライヤーとの提携により、規制適合かつ高性能な製品の供給が拡大している。同地域の市場動向は、コスト感応度の高さ、変動する政府予算、特に北米・欧州からの輸入資材への依存によって形作られている。しかし、環境規制と持続可能な建設手法の段階的導入により、主要ラテンアメリカ経済圏全体で環境に優しいアスファルト離型剤の採用が今後進むと予想される。

主要アスファルト離型剤企業インサイト

FUCHS、Zeller+Gmelin、BG Chemical、Meyer Lab、Zep、SoySolvなどの主要企業が市場を支配している。

- FUCHSは特殊潤滑油および化学ソリューションの主要メーカーの一つであり、RENOCASTおよびBITEEREX製品ラインを通じて市場で強い存在感を示している。同社は、トラック荷台、舗装機、ローラーにおけるアスファルト付着を防止し、設備性能と運用効率を向上させるために設計された、石油系、水系、バイオベースの包括的な製品ポートフォリオを提供している。フックスは、持続可能性と規制順守への取り組みを通じて差別化を図り、厳格なEU REACHおよびEPA基準を満たす生分解性および非表示製品を開発している。広範なグローバル流通ネットワークと、道路建設請負業者やOEMとの強固な関係により、フックスは環境に優しい離型剤ソリューションの市場リーダーとしての地位を確立しています。同社の研究開発とグリーンケミストリー革新への継続的な投資は、競争優位性を強化するとともに、環境に配慮したアスファルト取り扱い手法への業界移行と歩調を合わせています。

主要アスファルトリリース剤企業:

以下はアスファルトリリース剤市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界動向を主導しています。

FUCHS

Zeller+Gmelin

BG Chemical

Meyer Lab

Zep

SoySolv

Rhomar Industries Inc.

Industrial Chemical Solutions

McGee Industries, Inc.

- Miller-Stephenson Chemical Company, Inc.

グローバルアスファルト離型剤市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいてグローバルアスファルト離型剤市場レポートをセグメント化しています。

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- バイオベース

- 石油ベース

- その他製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- トラック荷台

- 舗装機

- ローラー

- その他用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推定とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年、百万米ドル/キロトン)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 アスファルト離型剤市場の変数、動向及び範囲

3.1. 市場系統/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術進歩

3.2.3. 原材料動向

3.3. 価格動向分析、2018-2030年

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.4.1. アナリストの視点

3.4.2. 規制と基準

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネスその他のアプリケーションツール分析:アスファルト離型剤市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合状況

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. ポリマー製品環境

3.6.2.5. その他の用途環境

3.6.2.6. 法的環境

第4章 アスファルト離型剤市場:製品予測とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別グローバルアスファルト離型剤市場(2018年~2033年)(百万米ドル)(キロトン)

4.4. バイオベース

4.4.1. バイオベースのアスファルト離型剤市場予測(2018年~2033年)(百万米ドル)

4.5. 石油ベース

4.5.1. 石油ベースのアスファルト離型剤市場予測(2018年~2033年) (百万米ドル)

4.6. その他製品

4.6.1. アスファルト離型剤市場規模予測(その他製品)、2018年~2033年 (百万米ドル)

第5章 アスファルト離型剤市場:用途別推定値とトレンド分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア、2024年および2033年

5.3. 用途別グローバルアスファルト離型剤市場、2018年~2033年 (百万米ドル) (キロトン)

5.4. トラック荷台

5.4.1. トラック荷台向けアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)

5.5. 舗装機

5.5.1. 舗装機向けアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)

5.6. ローラー

5.6.1. アスファルト離型剤市場規模予測(ローラー用途)、2018年~2033年(百万米ドル)

5.7. その他の用途

5.7.1. アスファルト離型剤市場規模予測(その他の用途)、2018年~2033年(百万米ドル)

第6章 アスファルト離型剤市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 北米

6.3.1. 北米アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.3.2. 北米アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

6.3.3. 北米アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 米国アスファルト離型剤市場規模予測、2018年~2033年(百万米ドル) (キロトン)

6.3.4.2. 米国アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル) (キロトン)

6.3.4.3. 米国アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1.

カナダアスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.3.5.2. カナダアスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.3.5.3. カナダ アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコ アスファルト離型剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.3.6.2. メキシコ アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.3.6.3. メキシコ アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. ヨーロッパ アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.2. ヨーロッパ アスファルト離型剤市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.4.3. 欧州アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツアスファルト離型剤市場規模予測、2018年~2033年 (百万米ドル)(キロトン)

6.4.4.2. ドイツ アスファルト離型剤市場規模予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

6.4.4.3. ドイツのアスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

6.4.5. イギリス

6.4.5.1. イギリスアスファルト離型剤市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

6.4.5.2. 英国アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.4.5.3. 英国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. フランスにおけるアスファルト離型剤市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.6.2. フランス アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.4.6.3. フランス アスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. イタリアのアスファルト離型剤市場規模と予測、2018年~2033年(百万米ドル)(キロトン)

6.4.7.2. イタリアのアスファルト離型剤市場規模と予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.4.7.3. イタリアのアスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペインのアスファルト離型剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.4.8.2. スペインのアスファルト離型剤市場規模予測、製品別、2018年~2033年(百万米ドル) (キロトン)

6.4.8.3. スペイン アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域 アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.2. アジア太平洋地域 アスファルト離型剤市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.5.3. アジア太平洋地域 アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国 アスファルト離型剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.5.4.2. 中国アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.5.4.3. 中国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. インドのアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.5.2. インドのアスファルト離型剤市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

6.5.5.3. インド アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 日本アスファルト離型剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.5.6.2. 日本アスファルト離型剤市場規模予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.5.6.3. 日本アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 韓国アスファルト離型剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.5.7.2. 韓国のアスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 韓国のアスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.2. 中東・アフリカ アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.3. 中東・アフリカ アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. サウジアラビア アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.4.2. サウジアラビア アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.4.3. サウジアラビアのアスファルト離型剤市場規模と予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカのアスファルト離型剤市場規模と予測、2018年~2033年(百万米ドル) (キロトン)

6.6.5.2. 南アフリカ アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 南アフリカ アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.2. ラテンアメリカ アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.7.3. ラテンアメリカ アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

6.7.4. ブラジル

6.7.4.1. ブラジル アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.4.2. ブラジル アスファルト離型剤市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.7.4.3. ブラジル アスファルト離型剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.7.5. アルゼンチン

6.7.5.1. アルゼンチン アスファルト離型剤市場規模予測、2018年~2033年 (百万米ドル) (キロトン)

6.7.5.2. アルゼンチン アスファルト離型剤市場規模予測(製品別)、2018年~2033年 (百万米ドル) (キロトン)

6.7.5.3. アルゼンチン アスファルト離型剤市場規模予測(用途別)、2018年~2033年 (百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争の分類

7.3. 企業の市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. フックス

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品タイプ別ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. ツェラー・アンド・グメリン

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品タイプベンチマーキング

7.6.2.4. 戦略的イニシアチブ

7.6.3. BGケミカル

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品タイプベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. マイヤーラボ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品タイプベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. Zep

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品タイプベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. SoySolv

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品タイプベンチマーキング

7.6.6.4. 戦略的イニシアチブ

7.6.7. Rhomar Industries Inc.

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品タイプベンチマーキング

7.6.7.4. 戦略的イニシアチブ

7.6.8. Industrial Chemical Solutions

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品タイプベンチマーキング

7.6.8.4. 戦略的イニシアチブ

7.6.9. マギー・インダストリーズ社

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品タイプ別ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. Miller-Stephenson Chemical Company, Inc.

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品タイプ別ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表1 アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表2 アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表3 アスファルト離型剤市場規模予測(地域別、2018-2033年)(百万米ドル)(キロトン)

表4 北米アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表5 北米アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表6 北米アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表7 米国アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表8 米国アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表9 米国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表10 カナダアスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表11 カナダのアスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表12 カナダのアスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

表13 メキシコ アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表14 メキシコ アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表 15 メキシコのアスファルト離型剤市場規模予測、用途別、2018年~2033年(百万米ドル)(キロトン

表 16 ヨーロッパのアスファルト離型剤市場規模予測、2018年~2033年(百万米ドル) (キロトン)

表 17 ヨーロッパのアスファルト離型剤市場予測、製品別、2018年~2033年 (百万米ドル) (キロトン)

表18 欧州アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表19 ドイツアスファルト離型剤市場規模予測(2018-2033年) (百万米ドル) (キロトン)

表20 ドイツのアスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表21 ドイツのアスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表22 英国アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表23 英国アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表24 英国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表25 フランスアスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表26 フランス アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表27 フランス アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表28 イタリアのアスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表29 イタリアのアスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表30 イタリアのアスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表31 スペインのアスファルト離型剤市場規模と予測、2018年~2033年 (百万米ドル) (キロトン)

表32 スペインのアスファルト離型剤市場規模と予測、製品別、2018年~2033年 (百万米ドル) (キロトン)

表33 スペインのアスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表34 アジア太平洋地域のアスファルト離型剤市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

表35 アジア太平洋地域 アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表36 アジア太平洋地域 アスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表37 中国 アスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表38 中国アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表39 中国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表40 インドのアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表41 インドのアスファルト離型剤市場規模予測(製品別、2018年~2033年) (百万米ドル) (キロトン)

表42 インドのアスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表43 日本のアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表 44 日本のアスファルト離型剤市場規模予測(製品別、2018年~2033年) (百万米ドル) (キロトン)

表45 日本のアスファルト離型剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表46 韓国のアスファルト離型剤市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

表47 韓国アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル) (キロトン)

表48 韓国アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表49 中東・アフリカ アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表50 中東・アフリカ アスファルト離型剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表51 中東・アフリカ アスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表52 サウジアラビア アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表53 サウジアラビア アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表54 サウジアラビア アスファルト離型剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表55 南アフリカ アスファルト離型剤市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

表56 南アフリカ アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表57 南アフリカ アスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表58 ラテンアメリカ アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表59 ラテンアメリカ アスファルト離型剤市場規模予測(用途別)(2018-2033年)(百万米ドル) (キロトン)

表60 ラテンアメリカ アスファルト離型剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表61 ブラジル アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表62 ブラジル アスファルト離型剤市場 推定値と予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表63 ブラジル アスファルト離型剤市場 推定値と予測、用途別、2018年~2033年(百万米ドル) (キロトン)

表64 アルゼンチン アスファルト離型剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表65 アルゼンチン アスファルト離型剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表66 アルゼンチンアスファルト離型剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法-ボトムアップアプローチ

図5 市場調査手法-トップダウンアプローチ

図6 市場調査手法-複合アプローチ

図7 市場概況

図8 セグメント別見通し

図9 競争環境見通し

図10 アスファルト離型剤市場 – バリューチェーン分析

図11 アスファルト離型剤市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポートの5つの力

図15 業界分析 – PESTEL

図16 製品:主要なポイント

図17 製品:市場シェア、2024年及び2033年

図18 用途:主要なポイント

図19 用途別:市場シェア(2024年及び2033年)

図20 地域別(2024年及び2030年)(百万米ドル)(キロトン)

図21 地域別市場:主なポイント

図22 競争分類

図23 企業の市場ポジショニング

図24 戦略マッピング(2024年)

| ※参考情報 アスファルト離型剤は、舗装や建設業界で使用される重要な材料です。これらの離型剤は、アスファルトと接触している表面からアスファルトを容易に除去するために設計されています。アスファルト工事では、型枠や機械設備にアスファルトが付着することが頻繁にあります。これが付着すると、作業効率が低下し、後のメンテナンスや清掃が困難になります。そこでアスファルト離型剤が必要になります。 アスファルト離型剤にはいくつかの種類があります。主な分類は、化学的な種類によるもので、たとえば、石油系離型剤、水性離型剤、バイオベースの離型剤などがあります。石油系離型剤は、石油をベースにした成分を含み、強力な離型効果がありますが、環境への影響が懸念される場合があります。水性離型剤は、環境に優しい選択肢として、多くの場面で使用されており、適切な使用方法を守れば安全性が高いとされています。バイオベースの離型剤は、植物由来の成分を使用しており、更なる環境保護の観点から注目されています。 アスファルト離型剤の用途は多岐にわたります。主に舗装工事や型枠工事で使用され、具体的にはアスファルトの敷設作業において、その付着を防ぐことが目的です。また、舗装機や運搬車両など、複数の設備や道具の清掃作業においても離型剤は役立ちます。これにより、時間の節約や労力の軽減が期待でき、工事の効率化に寄与します。 関連技術としては、離型剤をスプレーするための専用の装置や器具の開発が進んでいます。これにより、作業現場での適用がより簡便に行えるようになっています。また、最近では、環境問題への関心が高まる中で、より環境に優しい離型剤の開発が求められています。新しい技術としては、特定のポリマーや添加剤を用いた離型剤が注目されています。これらは、従来型の離型剤と比べて、より高い離型性能を持ちながら、環境への負荷を低減する可能性があります。 さらに、離型剤の効果は、使用する表面や環境条件にも密接に関わっています。そのため、施工現場の条件に適した離型剤を選定することが重要です。特に温度や湿度、アスファルトの種類によっては、異なる応答を示すことがありますので、専門知識をもとに、最適な商品を選ぶことが求められます。 また、離型剤の使用に際しては、適切な塗布方法や量を考慮する必要があります。薄く均一に塗布することで、より効果的な離型性能が得られます。逆に、塗布が不十分な場合や、不均一な場合には、アスファルトが剥がれにくくなる可能性があります。このような問題を防ぐために、事前にテストを行って実際の工事に適した方法を確認することが推奨されます。 アスファルト離型剤の市場は、今後も拡大する見込みです。都市化の進展やインフラ整備の増加により、アスファルトを使用する機会が増えているためです。また、環境に配慮した製品の需要も高まっているため、これに応える形で新たな研究開発が進むことでしょう。 総じて、アスファルト離型剤はその役割において重要なポジションを占めており、今後とも技術の進歩や新製品の開発が期待されます。これにより、アスファルト工事の効率が向上し、安全性が確保されることでしょう。適切な使用法と最新の技術を駆使して、現場での作業を円滑に進めることが求められています。アスファルト離型剤は、インフラを支える基盤として、今後も欠かせない存在であり続けるでしょう。 |