主なポイント

素材の種類別

パラアラミド繊維セグメントは、その卓越した強度重量比、優れた防弾性能、および熱安定性により、8.88%という最も速い成長率を示しております。これらの特性により、兵士の安全性を高める防弾チョッキ、ヘルメット、車両防護用途でますます採用が進んでおります。

用途別

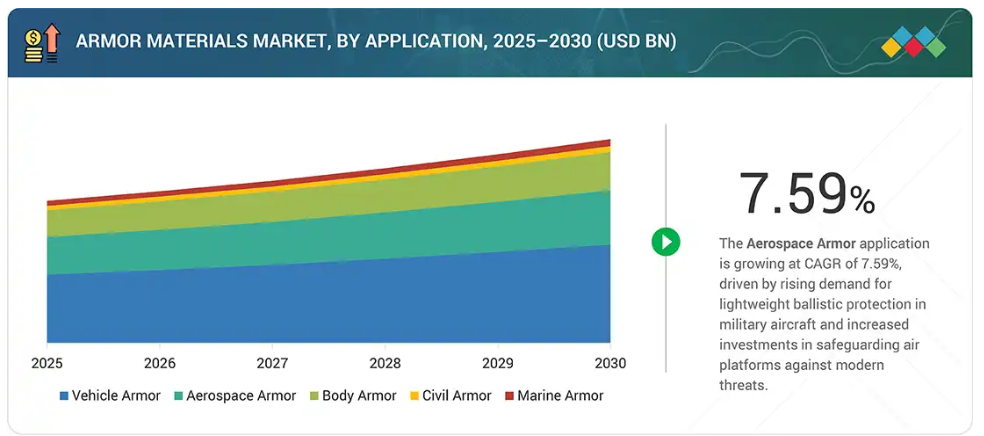

航空宇宙用防護装備セグメントは、軍事航空機における軽量防弾保護材の需要増加と、航空プラットフォームの生存性および燃料効率向上のための先進材料への投資拡大を背景に、7.59%という最速のペースで拡大しています。

地域別

アジア太平洋地域は8.90%という最高成長率を示しており、防衛予算の増加、急速な軍事近代化、および地域内の新興経済国における進化する安全保障課題に対応するための先進装甲ソリューションの採用拡大がこれを支えています。

競争環境

主要市場プレイヤーは、事業拡大、買収、投資を含む有機的・無機的戦略を両輪で推進しております。例えば、アビエント・コーポレーションはロイヤルDSM N.V.の防護材料事業(ダイニーマブランドを含む)の買収を完了いたしました。この買収により、防護用途向け高性能超高分子量ポリエチレン(UHMWPE)ソリューションのポートフォリオが大幅に強化される見込みです。

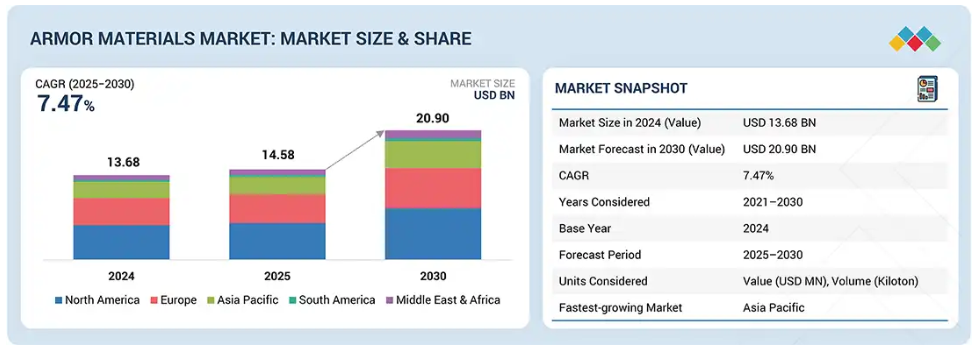

装甲材料市場は2025年から2030年にかけて大幅な成長が見込まれます。この上昇傾向の主な要因は、軍隊における人員および車両の生存性向上の必要性です。従来型の鋼鉄装甲は効果的ですが、重量が大幅に増加するため、燃料効率、積載能力、機動性に影響を及ぼす可能性があります。これに対し、先進装甲材料は軽量でありながら、優れた防護性能と性能を兼ね備えています。これらの材料はモジュラー装甲パッケージ、破片ライナー、構造部品に活用され、多発被弾耐性を提供し爆発の影響を軽減することで、作戦環境の安全性を高めます。

顧客の顧客に影響を与えるトレンドと変革

装甲材料の市場環境は、防護性能と機動性のバランスを図るため、自動車・航空宇宙分野における軽量複合材やセラミックスの需要拡大に伴い変化しています。パラアラミド繊維や超高分子量ポリエチレン(UHMWPE)は防弾チョッキの快適性と耐久性向上に、多目的ソリューションは船舶や民間分野における爆風・弾道脅威対策に活用されています。こうした変革に対応し、エンドユーザーは動的な脅威環境下において、より効率的かつ強靭な対応力を獲得しつつあります。

市場エコシステム

装甲材料の市場エコシステムは、原材料サプライヤー、製造業者、流通業者、エンドユーザーなど、相互に連携する様々なステークホルダーで構成されています。原材料サプライヤーは、装甲材料メーカーが必要とする必須材料を提供します。これらのメーカーは、先進技術を活用して装甲材料を生産します。一方、流通業者は製造会社とエンドユーザーをつなぐ重要な役割を担っています。彼らはサプライチェーンの強化に注力し、それによって業務効率と収益性の向上を実現しています。

地域

予測期間中、北米が世界装甲材料市場で最大のシェアを占めると見込まれる一方、アジア太平洋地域は最も速い成長率を記録する見込みです。

北米は世界装甲材料市場で最大のシェアを占めており、この地位は同地域における大規模な防衛投資、先進的な軍事インフラ、装甲車両および防護システムの高い採用率によって支えられています。防衛近代化への政府支出の増加に加え、防弾チョッキ、車両装甲、航空宇宙用装甲における技術革新が、北米の市場における優位性と成長軌道をさらに強化しています。一方、アジア太平洋地域は世界装甲材料市場において最も急速に成長している地域です。防衛予算の増加と地政学的緊張が、この地域の装甲材料市場を牽引する主要因となっており、中国、インド、韓国などの国々が大規模な軍事近代化を積極的に推進しています。

装甲材料市場:企業評価マトリックス

装甲材料市場において、デュポン・デ・ネムール社(スター)は強力な市場プレゼンスと多様な用途に適した装甲材料のポートフォリオで主導的立場にあります。これにより同社は業界全体での大規模導入を牽引する存在として位置づけられています。一方、SSAB AB(新興リーダー)は先進的な高強度鋼ソリューションで著しい進展を見せております。デュポンは規模の面で優位性を維持する一方、SSABは防衛、航空宇宙、車両装甲分野において着実に存在感を高めております。

主要市場プレイヤー

DuPont de Nemours, Inc.

Teijin Limited

Honeywell International Inc.

3M Company

Saint-Gobain S.A.

ATI, Inc.

Avient Corporation

Alcoa Corporation

SSAB AB

Morgan Advanced Materials

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象および除外事項 27

1.3.3 対象年 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 ステークホルダー 30

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.2 一次データ 33

2.1.2.1 一次インタビュー – 需要側および供給側 33

2.1.2.2 業界の主な洞察 34

2.1.2.3 一次データの分類 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.3 データの三角測量 37

2.4 成長予測 38

2.4.1 供給側 39

2.4.2 需要側 39

2.5 調査の前提条件 40

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 装甲材料市場における魅力的な機会 45

4.2 地域別装甲材料市場 45

4.3 用途別および国別北米装甲材料市場 46

4.4 地域別分析:用途別装甲材料市場 46

4.5 国別装甲材料市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場のダイナミクス 49

5.2.1 推進要因 49

5.2.1.1 発展途上国におけるセキュリティ上の懸念の高まり 49

5.2.1.2 国土安全保障に対する需要の高まり 50

5.2.1.3 致死性弾薬および兵器の開発 50

5.2.2 抑制要因 51

5.2.2.1 生産能力およびサプライチェーンに関する政府主導の規制

51

5.2.2.2 完全な保護を提供できないこと 51

5.2.3 機会 51

5.2.3.1 軍事近代化プログラム 51

5.2.3.2 軽量装甲の必要性 52

5.2.3.3 戦場のシナリオの変化 52

5.2.4 課題 53

5.2.4.1 爆発反応装甲システムの開発 53

5.2.4.2 軽量装甲材料の高コスト 53

5.3 ポーターの 5 つの力分析 54

5.3.1 代替品の脅威 55

5.3.2 新規参入者の脅威 55

5.3.3 供給者の交渉力 55

5.3.4 購入者の交渉力 55

5.3.5 競争の激しさ 56

5.4 主要なステークホルダーと購買基準 56

5.4.1 購買プロセスにおける主要なステークホルダー 56

5.4.2 購買基準 57

5.5 マクロ経済指標 57

5.5.1 GDP の動向と予測 58

6 業界の動向 59

6.1 サプライチェーン分析 59

6.2 顧客のビジネスに影響を与える動向/混乱 60

6.3 エコシステム分析 61

6.4 価格分析 64

6.4.1 主要企業の平均販売価格の推移(材料タイプ別、2024年) 64

6.4.2 平均販売価格の推移(地域別、2022年~2030年) 65

6.5 貿易分析 65

6.5.1 輸入シナリオ(HSコード5909) 66

6.5.2 輸出シナリオ(HSコード5909) 67

6.6 技術分析 68

6.6.1 主要技術 68

6.6.1.1 せん断増粘性流体 68

6.6.1.2 セラミックマトリックス複合材料 68

6.6.1.3 反応装甲システム 69

6.6.2 補完技術 69

6.6.2.1 せん断波分散層 69

6.6.2.2 エネルギー再分配オーキシック構造 69

6.7 ケーススタディ分析 70

6.7.1 BAE システムズ – グラフェン強化複合装甲 70

6.7.2 ラインメタル – 軍用車両用セラミック装甲の統合 71

6.7.3 TATA ADVANCED SYSTEMS–法執行機関向けアラミドおよび STFS 71

6.8 規制の展望 72

6.8.1 規制機関、政府機関、およびその他の組織 72

6.8.2 規制 77

6.8.2.1 NIJ 0101.07(防弾チョッキの弾道抵抗) 77

6.8.2.2 STANAG 2920(弾道および破片保護) 77

6.8.2.3 REACH 規則(EC 1907/2006) 77

6.8.2.4 BA 9000(防弾チョッキ品質管理システム) 78

6.9 主な会議およびイベント、2025年~2027年 78

6.10 投資および資金調達シナリオ 79

6.11 特許分析 80

6.11.1 アプローチ 80

6.11.2 特許の種類 80

6.11.3 トップ出願者 83

6.11.4 管轄権分析 84

6.12 AI/GEN AI が防護材市場に与える影響 85

6.13 2025 年の米国関税が装甲材料市場に与える影響 86

6.13.1 はじめに 86

6.13.2 主な関税率 87

6.13.3 価格への影響分析 87

6.13.4 主要国・地域への影響 88

6.13.4.1 米国 88

6.13.4.2 欧州 88

6.13.4.3 アジア太平洋地域 89

6.13.5 最終用途産業への影響 90

7 装甲材料市場、材料タイプ別 92

7.1 はじめに 93

7.2 金属および合金 95

7.2.1 高い堅牢性、強度、および靭性による需要の牽引 95

7.2.2 高密度鋼 95

7.2.3 アルミニウム 95

7.2.4 チタン 95

7.3 セラミックス 102

7.3.1 高い弾道抵抗性、軽量性、耐久性

が需要を牽引 102

7.3.2 酸化アルミニウム 103

7.3.3 炭化ケイ素 103

7.3.4 炭化ホウ素 103

7.4 複合材料 104

7.4.1 需要を推進する高い機械的強度と剛性 104

7.4.2 繊維 105

7.4.3 ファブリック 105

7.4.4 マトリックス材料 105

7.4.5 プリプレグ 105

7.4.6 ハイブリッド複合材料 105

7.4.7 3D 複合材料 105

7.5 パラアラミド繊維 107

7.5.1 需要を牽引する超高強度と低密度 107

7.6 超高分子量ポリエチレン 108

7.6.1 需要を牽引する衝撃吸収特性 108

7.7 ガラス繊維 110

7.7.1 弾道用途に有利な特性

需要を加速する 110

7.8 その他の材料タイプ 111

8 用途別装甲材料市場 113

8.1 はじめに 114

8.2 車両装甲 116

8.2.1 需要を牽引する国境を越えた紛争の増加 116

8.3 航空宇宙用装甲 118

8.3.1 空軍部門によるイノベーションへの多額の投資が

需要を牽引 118

8.4 防弾チョッキ 121

8.4.1 法執行機関による保護システムの需要の高まりが

市場を牽引 121

8.5 民間用防護服 122

8.5.1 民間人の安全意識の高まりが市場の成長に寄与 122

8.6 海軍用防護服 124

8.6.1 発展途上国における海軍艦隊の拡大が市場を牽引 124

9 最終用途産業別防護材市場 126

9.1 はじめに 126

9.2 防衛 126

9.2.1 軍事保護システムの革新が需要を牽引 126

9.3 国土安全保障および法執行機関 126

9.3.1 テロリズム、組織犯罪、および銃乱射事件の脅威の高まりが需要を牽引 126

9.4 民間および商業 126

9.4 民間および商業 126

9.4.1 民間人の安全に対する懸念の高まりが需要を牽引 126

10 地域別装甲材料市場 127

10.1 はじめに 128

10.2 北米 129

10.2.1 米国 135

10.2.1.1 高い軍事費と、軍隊および軍事装備のアップグレードのための絶え間ない研究が市場を牽引 135

10.2.2 カナダ 136

10.2.2.1 軍事近代化プログラムが需要を牽引 136

10.2.2.3 メキシコ 138

10.2.3 メキシコ 138

10.2.3.1 市場成長を促進する主要外国投資家による投資の増加 138

10.3 ヨーロッパ 140

10.3.1 ロシア 145

10.3.1.1 市場を推進する軍事近代化プログラムへの投資の増加 145

10.3.2 フランス 147

10.3.2 フランス 147

10.3.2.1 旧式装甲車両の近代化への取り組みが市場を牽引 147

10.3.3 英国 148

10.3.3.1 市場成長を促進する国土安全保障への投資増加 148

10.3.4 ドイツ 150

10.3.4.1 防衛装備および車両の調達増加が

市場成長に貢献 150

10.3.5 イタリア 151

10.3.5.1 軍用機および陸軍用機の生産増加が需要を牽引 151

10.3.6 ポーランド 153

10.3.6.1 新規軍事装備の調達支出の増加が

市場を牽引する 153

10.4 アジア太平洋地域 154

10.4.1 中国 160

10.4.1.1 新規および先進的な装甲車両に対する高い研究開発支出が

市場の成長に貢献する 160

10.4.2 インド 162

10.4.2.1 防衛予算の増加が需要を刺激 162

10.4.3 韓国 163

10.4.3.1 北朝鮮との紛争激化が市場成長を促進 163

10.4.4 日本 165

10.4.4.1 ハイエンドの国内軍事技術が需要を増加させる 165

10.4.5 オーストラリア 167

10.4.5.1 政府主導の軍隊および国内治安部隊の開発への継続的な投資が市場の成長を促進する 167

10.4.6 インドネシア 168

10.4.6.1 市場を牽引する先進的な海軍艦隊の需要の高まり 168

10.4.7 フィリピン 170

10.4.7.1 市場成長に貢献する軍事支出の増加に向けた将来計画 170

10.5 南アメリカ 171

10.5.1 ブラジル 176

10.5.1 ブラジル 176

10.5.1.1 ギャング戦争およびその他の事件による需要の高まり 176

10.5.2 アルゼンチン 177

10.5.2.1 装甲車両の調達増加による市場の牽引 177

10.6 中東およびアフリカ 179

10.6.1 イスラエル 183

10.6.1.1 近代的な兵器および装甲システムの研究開発への投資が

市場を牽引 183

10.6.2 サウジアラビア 185

10.6.2.1 市場成長を促進する先進的な軍事技術に関する絶え間ない研究開発 185

10.6.3 アラブ首長国連邦 186

10.6.3.1 市場成長に影響を与える装甲車両能力への多額の投資

186

10.6.4 アルジェリア 188

10.6.4.1 市場成長に貢献する軍隊の強化に向けた防衛・安全保障予算の増加

188

11 競争環境 190

11.1 はじめに 190

11.2 主要企業の戦略/勝利の権利 190

11.3 市場シェア分析 192

11.4 収益分析 194

11.5 企業評価マトリックス:主要企業、2024年 195

11.5.1 スター企業 195

11.5.2 新興リーダー企業 195

11.5.3 普及型企業 195

11.5.4 参加企業 195

11.5.5 企業のフットプリント:主要企業、2024年 197

11.5.5.1 企業のフットプリント 197

11.5.5.2 地域のフットプリント 198

11.5.5.3 材料タイプのフットプリント 199

11.5.5.4 アプリケーションフットプリント 200

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 201

11.6.1 先進的な企業 201

11.6.2 対応力のある企業 201

11.6.3 ダイナミックな企業 201

11.6.4 スタートブロック 201

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 202

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 202

11.6.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 203

11.7 企業評価および財務指標 204

11.8 ブランド/製品比較 205

11.9 競争シナリオ 206

11.9.1 製品発売 206

11.9.2 取引 207

11.9.3 その他 209

12 企業プロフィール 210

12.1 主要企業 210

12.1.1 デュポン・デ・ヌムール社 210

12.1.1.1 事業概要 210

12.1.1.2 提供製品/ソリューション/サービス 211

12.1.1.3 最近の動向 212

12.1.1.3.1 製品発売 212

12.1.1.3.2 取引 212

12.1.1.4 MnMの見解 213

12.1.1.4.1 主な強み/勝利の権利 213

12.1.1.4.2 戦略的選択 213

12.1.1.4.3 弱み/競争上の脅威 213

12.1.2 TEIJIN LIMITED 214

12.1.2.1 事業概要 214

12.1.2.2 提供製品/ソリューション/サービス 215

12.1.2.3 最近の動向 216

12.1.2.3.1 製品発売 216

12.1.2.3.2 事業拡大 216

12.1.2.3.3 その他 217

12.1.2.4 MnMの見解 217

12.1.2.4.1 主な強み/勝利の権利 217

12.1.2.4.2 戦略的選択 217

12.1.2.4.3 弱み/競合の脅威 217

12.1.3 3M 社 218

12.1.3.1 事業概要 218

12.1.3.2 提供製品/ソリューション/サービス 219

12.1.3.3 MnMの見解 220

12.1.3.3.1 主な強み/勝利の権利 220

12.1.3.3.2 戦略的選択 220

12.1.3.3.3 弱み/競合の脅威 220

12.1.4 SAINT-GOBAIN S.A. 221

12.1.4.1 事業概要 221

12.1.4.2 提供製品/ソリューション/サービス 222

12.1.4.3 MnMの見解 223

12.1.4.3.1 主な強み/勝利の権利 223

12.1.4.3.2 戦略的選択 223

12.1.4.3.3 弱み/競合の脅威 223

12.1.5 HONEYWELL INTERNATIONAL INC. 224

12.1.5.1 事業概要 224

12.1.5.2 提供製品・ソリューション・サービス 225

12.1.5.3 最近の動向 226

12.1.5.3.1 製品発売 226

12.1.5.3.2 取引 227

12.1.5.4 MnMの見解 227

12.1.5.4.1 主な強み/勝利の権利 227

12.1.5.4.2 戦略的選択 227

12.1.5.4.3 弱み/競争上の脅威 227

12.1.6 AVIENT CORPORATION 228

12.1.6.1 事業概要 228

12.1.6.2 提供製品/ソリューション/サービス 229

12.1.6.3 最近の動向 230

12.1.6.3.1 取引 230

12.1.6.4 MnMの見解 230

12.1.6.4.1 主な強み/勝つ権利 230

12.1.6.4.2 戦略的選択 231

12.1.6.4.3 弱み/競争上の脅威 231

12.1.7 ATI, INC. 232

12.1.7.1 事業概要 232

12.1.7.2 提供製品/ソリューション/サービス 233

12.1.7.3 最近の動向 234

12.1.7.3.1 取引 234

12.1.7.4 MnMの見解 234

12.1.7.4.1 主な強み/勝利の権利 234

12.1.7.4.2 戦略的選択 234

12.1.7.4.3 弱み/競合上の脅威 234

12.1.8 ALCOA CORPORATION 235

12.1.8.1 事業概要 235

12.1.8.2 提供製品/ソリューション/サービス 236

12.1.8.3 最近の動向 237

12.1.8.3.1 その他 237

12.1.8.4 MnMの見解 237

12.1.8.4.1 主な強み/勝利の権利 237

12.1.8.4.2 戦略的選択 237

12.1.8.4.3 弱み/競争上の脅威 237

12.1.9 SSAB AB 238

12.1.9.1 事業概要 238

12.1.9.2 提供製品/ソリューション/サービス 239

12.1.9.3 MnMの見解 240

12.1.9.3.1 主な強み/勝利の権利 240

12.1.9.3.2 戦略的選択 240

12.1.9.3.3 弱み/競合の脅威 240

12.1.10 TATA STEEL LIMITED 241

12.1.10.1 事業概要 241

12.1.10.2 提供製品/ソリューション/サービス 242

12.1.10.3 MnMの見解 243

12.1.10.3.1 主な強み/勝利の権利 243

12.1.10.3.2 戦略的選択 243

12.1.10.3.3 弱み/競合上の脅威 243

12.1.11 CERAMTEC TOPCO GMBH 244

12.1.11.1 事業概要 244

12.1.11.2 提供製品/ソリューション/サービス 244

12.1.12 MORGAN ADVANCED MATERIALS 245

12.1.12.1 事業概要 245

12.1.12.2 提供製品・ソリューション・サービス 246

12.1.13 TENCATE ADVANCED ARMOR 247

12.1.13.1 事業概要 247

12.1.13.2 提供製品/ソリューション/サービス 247

12.2 その他の企業 248

12.2.1 PPG インダストリーズ 248

12.2.2 COORSTEK, INC. 249

12.2.3 CERCO CORPORATION 249

12.2.4 AGY HOLDING CORP. 250

12.2.5 SAFARILAND, LLC 250

12.2.6 LEECO STEEL 251

12.2.7 ARMORWORKS ENTERPRISES LLC 251

12.2.8 WACO COMPOSITES LTD. 252

12.2.9 AT&F ADVANCED METALS LLC 252

12.2.10 PROTECTIVE STRUCTURES, LTD. 253

12.2.11 CPS TECHNOLOGIES, CORP. 253

12.2.12 JPS COMPOSITES MATERIALS 254

12.2.13 SCHUNK CARBON TECHNOLOGY 254

12.2.14 SURMET CORPORATION 255

13 隣接および関連市場 256

13.1 はじめに 256

13.2 制限事項 256

13.3 装甲車両市場 257

13.3.1 市場定義 257

13.3.2 市場概要 257

13.3.3 地域別装甲車両市場 257

13.3.3.1 北米 258

13.3.3.2 ヨーロッパ 258

13.3.3.3 アジア太平洋 259

13.3.3.4 中東 260

13.3.3.5 その他 260

14 付録 262

14.1 ディスカッションガイド 262

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 266

14.3 カスタマイズオプション 268

14.4 関連レポート 268

14.5 著者詳細 269

表1 装甲材料市場:定義と包含範囲(材料種類別) 28

表2 装甲材料市場:定義と包含範囲(用途別) 29

表3 装甲材料市場:ポーターの5つの力分析 54

表4 主要3用途における購買プロセスへのステークホルダーの影響度(%) 56

表5 主要3用途における主要購買基準 57

表6 主要経済国のGDP動向と予測(2021年~2030年) (10億米ドル) 58

表7 装甲材料エコシステムにおける企業の役割 63

表8 主要プレイヤーによる装甲材料の参考価格動向、

材料種類別、2024年(米ドル/kg) 65

表9 HSコード5909準拠製品に関する輸入データ(地域別、2020-2024年)(百万米ドル) 66

表10 HSコード5909準拠製品に関する輸出データ(

地域別、2020年~2024年(百万米ドル) 67

表11 世界:規制機関、政府機関、その他の組織 72

表12 北米:規制機関、政府機関、

その他の組織 74

表13 ヨーロッパ:規制機関、政府機関、

およびその他の組織 74

表14 アジア太平洋:規制機関、政府機関、

およびその他の組織 75

表15 南米アメリカ:規制機関、政府機関、

その他の組織 76

表16 中東・アフリカ:規制機関、政府機関、

その他の組織 76

表17 装甲材料:主要会議・イベント一覧(2025年~2027年) 78

表18 装甲材料市場:資金調達/投資シナリオ(2023年~2024年) 79

表19 装甲材料市場: 特許状況、2014年~2024年 80

表20 装甲材料市場:主要特許一覧、2014年~2024年 81

表21 3M社による特許、2020年~2024年 83

表22 ハネウェル社による特許、2024年 83

表23 アメリカにおける特許保有者トップ10、2014年~2024年 83

表24 アメリカ調整済み相互関税率 87

表25 装甲材料市場、材料種類別、2021年~2024年(百万米ドル) 93

表26 装甲材料市場、材料種類別、2025年~2030年(百万米ドル) 94

表27 装甲材料市場、材料の種類別、2021–2024年(キロトン) 94

表28 装甲材料市場、材料の種類別、2025–2030年(キロトン) 94

表29 防衛用途に使用される金属原料の一覧 96

表30 金属及び合金:装甲材料市場、地域別、

2021–2024年(百万米ドル) 101

表31 金属及び合金:装甲材料市場、地域別、

2025–2030年(百万米ドル) 101

表32 金属及び合金:装甲材料市場、地域別、

2021–2024年(キロトン) 102

表33 金属・合金:装甲材料市場、地域別、

2025–2030年(キロトン) 102

表34 セラミックス:装甲材料市場、地域別、2021–2024年(百万米ドル) 103

表35 セラミックス:装甲材料市場、地域別、2025–2030年(百万米ドル) 103

表36 セラミックス:装甲材料市場、地域別、2021–2024年(キロトン) 104

表37 セラミックス:装甲材料市場、地域別、2025–2030年(キロトン) 104

表38 複合材料:装甲材料市場、地域別、

2021–2024年(百万米ドル) 105

表39 複合材料:装甲材料市場、地域別、

2025–2030年(百万米ドル) 106

表40 複合材料:装甲材料市場、地域別、2021–2024年(キロトン) 106

表41 複合材料:装甲材料市場、地域別、2025–2030年(キロトン) 106

表42 パラアラミド繊維: 防弾材料市場、地域別、

2021–2024年(百万米ドル) 107

表43 パラアラミド繊維:防弾材料市場、地域別、

2025–2030年(百万米ドル) 107

表44 パラアラミド繊維:防弾材料市場、地域別、

2021–2024年(キロトン) 108

表45 パラアラミド繊維:防弾材料市場、地域別、

2025–2030年(キロトン) 108

表46 超高分子量ポリエチレン(UHMWPE):防弾材料市場、地域別、2021–2024年(百万米ドル) 109

表47 超高分子量ポリエチレン(UHMWPE):防弾材料市場、地域別、2025–2030年(百万米ドル) 109

表48 超高分子量ポリエチレン(UHMWPE):防護材市場、地域別、2021年~2024年(キロトン) 109

表49 超高分子量ポリエチレン(UHMWPE):防護材市場、地域別、2025年~2030年(キロトン) 110

表50 ガラス繊維:防弾材料市場、地域別、

2021–2024年(百万米ドル) 110

表51 ガラス繊維:防弾材料市場、地域別、

2025–2030年(百万米ドル) 110

表52 ガラス繊維:装甲材料市場、地域別、2021–2024年(キロトン) 111

表53 ガラス繊維:装甲材料市場、地域別、2025–2030年(キロトン) 111

表54 その他の材料種類:地域別装甲材料市場、

2021–2024年(百万米ドル) 111

表55 その他の材料種類: 装甲材料市場、地域別、

2025–2030年(百万米ドル) 112

表56 その他の材料種類:装甲材料市場、地域別、

2021–2024年(キロトン) 112

表57 その他の材質種類:地域別装甲材料市場、

2025–2030年(キロトン) 112

表58 装甲材料市場、用途別、2021–2024年(百万米ドル) 114

表59 装甲材料市場、用途別、2025–2030年(百万米ドル) 115

表60 装甲材料市場、用途別、2021-2024年(キロトン) 115

表61 装甲材料市場、用途別、2025-2030年(キロトン) 115

表62 戦車総保有数上位10カ国、2024年 116

表63 車両装甲:装甲材料市場、地域別、

2021–2024 (百万米ドル) 117

表64 車両装甲:装甲材料市場、地域別、

2025–2030年(百万米ドル) 117

表65 車両装甲:装甲材料市場、地域別、

2021–2024年 (キロトン) 117

表66 車両装甲:装甲材料市場、地域別、

2025–2030年 (キロトン) 118

表67 総軍事航空機保有数上位10カ国、2024年 119

表68 航空宇宙用装甲:装甲材料市場、地域別、

2021–2024年(百万米ドル) 119

表69 航空宇宙用装甲:装甲材料市場、地域別、

2025–2030年(百万米ドル) 119

表70 航空宇宙用装甲:装甲材料市場、地域別、

2021–2024年(キロトン) 120

表71 航空宇宙用装甲:装甲材料市場、地域別、

2025–2030年(キロトン) 120

表72 防弾チョッキ:装甲材料市場、地域別、

2021–2024年(百万米ドル) 121

表73 ボディアーマー:防護材市場、地域別、

2025–2030年(百万米ドル) 121

表74 ボディアーマー:防護材市場、地域別、2021–2024年(キロトン) 122

表75 防弾チョッキ:防護材市場、地域別、2025–2030年(キロトン) 122

表76 民間用防護材:防護材市場、地域別、

2021–2024年(百万米ドル) 123

表77 民間用装甲:装甲材料市場、地域別、

2025–2030年(百万米ドル) 123

表78 民間用装甲:装甲材料市場、地域別、2021–2024年(キロトン) 123

表79 民間装甲:装甲材料市場、地域別、2025–2030年(キロトン) 124

表80 船舶装甲:装甲材料市場、地域別、

2021–2024年(百万米ドル) 124

表81 船舶用装甲:装甲材料市場、地域別、

2025–2030年(百万米ドル) 125

表82 船舶用装甲:装甲材料市場、地域別、

2021–2024年(キロトン) 125

表83 船舶用装甲:装甲材料市場、地域別、

2025–2030年(キロトン) 125

表84 装甲材料市場、地域別、2021–2024年(百万米ドル) 128

表85 地域別装甲材料市場、2025年~2030年(百万米ドル) 128

表86 地域別装甲材料市場、2021年~2024年(キロトン) 129

表87 地域別装甲材料市場、2025年~2030年(キロトン) 129

表88 北米:材料種類別装甲材料市場、

2021年~2024年(百万米ドル) 130

表89 北米:装甲材料市場、材料種類別、

2025–2030年(百万米ドル) 131

表90 北米:装甲材料市場、材料種類別、

2021–2024年(キロトン) 131

表91 北米:装甲材料市場、材料種類別、

2025–2030年 (キロトン) 132

表92 北米:装甲材料市場、用途別、

2021–2024年(百万米ドル) 132

表93 北米:装甲材料市場、用途別、

2025–2030年(百万米ドル) 132

表94 北米:装甲材料市場、用途別、

2021–2024年(キロトン) 133

表95 北米:装甲材料市場、用途別、

2025–2030年(キロトン) 133

表96 北米:装甲材料市場、国別、

2021–2024年(百万米ドル) 133

表97 北米:装甲材料市場、国別、

2025–2030年(百万米ドル) 134

表98 北米:装甲材料市場、国別、

2021–2024年(キロトン) 134

表99 北米:装甲材料市場、国別、

2025–2030年(キロトン) 134

表100 アメリカ:装甲材料市場、用途別、2021–2024年(百万ドル) 135

表101 アメリカ:装甲材料市場、用途別、2025–2030年(百万ドル) 135

表102 アメリカ:装甲材料市場、用途別、2021年~2024年(キロトン) 136

表103 アメリカ:装甲材料市場、用途別、2025年~2030年 (キロトン) 136

表104 カナダ:装甲材料市場、用途別、

2021–2024年(百万米ドル) 137

表105 カナダ:装甲材料市場、用途別、

2025–2030年(百万米ドル) 137

表106 カナダ:装甲材料市場、用途別、2021–2024年(キロトン) 138

表107 カナダ:装甲材料市場、用途別、2025–2030年(キロトン) 138

表108 メキシコ:装甲材料市場、用途別、

2021年~2024年(百万米ドル) 138

表109 メキシコ:装甲材料市場、用途別、

2025年~2030年(百万米ドル) 139

表110 メキシコ:装甲材料市場、用途別、2021–2024年(キロトン) 139

表111 メキシコ:装甲材料市場、用途別、2025–2030年(キロトン) 139

表112 ヨーロッパ:装甲材料市場、材料種類別、

2021–2024年(百万米ドル) 141

表113 ヨーロッパ:装甲材料市場、材料種類別、

2025–2030年 (百万米ドル) 141

表114 ヨーロッパ:装甲材料市場、材料種類別、2021–2024年(キロトン) 142

表115 ヨーロッパ:装甲材料市場、材料種類別、2025–2030年(キロトン) 142

表116 ヨーロッパ:装甲材料市場、用途別、

2021–2024年 (百万米ドル) 142

表117 ヨーロッパ:装甲材料市場、用途別、

2025–2030年(百万米ドル) 143

表118 ヨーロッパ:装甲材料市場、用途別、2021–2024年(キロトン)

143

表119 ヨーロッパ:装甲材料市場、用途別、2025–2030年(キロトン) 143

表120 ヨーロッパ:装甲材料市場、国別、2021–2024年(百万米ドル)

144

表121 ヨーロッパ:装甲材料市場、国別、2025–2030年(百万米ドル) 144

表122 ヨーロッパ:装甲材料市場、国別、2021–2024年(キロトン)

144

表123 ヨーロッパ:装甲材料市場、国別、2025–2030年(キロトン) 145

表124 ロシア:装甲材料市場、用途別、

2021–2024年(百万米ドル) 145

表125 ロシア:装甲材料市場、用途別、

2025–2030年(百万米ドル) 146

表126 ロシア:装甲材料市場、用途別、2021年~2024年(キロトン) 146

表127 ロシア:装甲材料市場、用途別、2025年~2030年(キロトン) 146

表128 フランス:装甲材料市場、用途別、

2021–2024年(百万米ドル) 147

表129 フランス:装甲材料市場、用途別、

2025–2030年(百万米ドル) 147

表130 フランス:装甲材料市場、用途別、2021年~2024年(キロトン) 148

表131 フランス:装甲材料市場、用途別、2025年~2030年(キロトン) 148

表132 英国:装甲材料市場、用途別、2021–2024年 (百万米ドル) 148

表133 英国:装甲材料市場、用途別、2025年~2030年(百万米ドル) 149

表134 英国:装甲材料市場、用途別、2021年~2024年(キロトン) 149

表135 英国:装甲材料市場、用途別、2025–2030年(キロトン) 149

表136 ドイツ:装甲材料市場、用途別、

2021–2024年(百万米ドル) 150

表137 ドイツ:装甲材料市場、用途別、

2025–2030年(百万米ドル) 150

表138 ドイツ:装甲材料市場、用途別、2021–2024年(キロトン) 151

表139 ドイツ:装甲材料市場、用途別、2025年~2030年 (キロトン) 151

表140 イタリア:装甲材料市場、用途別、2021年~2024年(百万米ドル) 151

表141 イタリア:装甲材料市場、用途別、2025年~2030年 (百万米ドル) 152

表142 イタリア:装甲材料市場、用途別、2021年~2024年(キロトン) 152

表143 イタリア:装甲材料市場、用途別、2025年~2030年 (キロトン) 152

表144 ポーランド:装甲材料市場、用途別、

2021–2024年(百万米ドル) 153

表145 ポーランド:装甲材料市場、用途別、

2025–2030年 (百万米ドル) 153

表146 ポーランド:装甲材料市場、用途別、2021–2024年 (キロトン) 154

表147 ポーランド:装甲材料市場、用途別、2025–2030年(キロトン) 154

表148 アジア太平洋地域: 装甲材料市場、材料種類別、

2021–2024年(百万米ドル) 155

表149 アジア太平洋地域:装甲材料市場、材料種類別、

2025–2030年(百万米ドル) 156

表150 アジア太平洋地域:装甲材料市場、材料の種類別、

2021–2024年(キロトン) 156

表151 アジア太平洋地域:装甲材料市場、材料の種類別、

2025–2030年(キロトン) 157

表152 アジア太平洋地域:装甲材料市場、用途別、

2021–2024年(百万米ドル) 157

表153 アジア太平洋地域:装甲材料市場、用途別、

2025–2030年(百万米ドル) 157

表154 アジア太平洋地域:装甲材料市場、用途別、

2021–2024年(キロトン) 158

表155 アジア太平洋地域:装甲材料市場、用途別、

2025–2030年(キロトン) 158

表156 アジア太平洋地域:装甲材料市場、国別、

2021–2024年(百万米ドル) 158

表157 アジア太平洋地域: 装甲材料市場、国別、

2025–2030年(百万米ドル) 159

表158 アジア太平洋地域:装甲材料市場、国別、2021–2024年(キロトン) 159

表159 アジア太平洋地域:装甲材料市場、国別、2025年~2030年(キロトン) 160

表160 中国:装甲材料市場、用途別、2021年~2024年(百万米ドル) 160

表161 中国:装甲材料市場、用途別、2025–2030年(百万米ドル) 161

表162 中国:装甲材料市場、用途別、2021–2024年(キロトン) 161

表163 中国:装甲材料市場、用途別、2025年~2030年(キロトン) 161

表164 インド:装甲材料市場、用途別、2021年~2024年(百万米ドル) 162

表165 インド:装甲材料市場、用途別、2025年~2030年(百万米ドル) 162

表166 インド:装甲材料市場、用途別、2021年~2024年(キロトン) 163

表167 インド:装甲材料市場、用途別、2025年~2030年(キロトン) 163

表168 韓国:装甲材料市場、用途別、

2021–2024年(百万米ドル) 164

表169 韓国:装甲材料市場、用途別、

2025–2030年(百万米ドル) 164

表170 韓国:装甲材料市場、用途別、

2021–2024年(キロトン) 164

表171 韓国:装甲材料市場、用途別、

2025–2030年(キロトン) 165

表172 日本:装甲材料市場、用途別、2021–2024年(百万米ドル) 165

表173 日本:装甲材料市場、用途別、2025–2030年 (百万米ドル) 166

表174 日本:装甲材料市場、用途別、2021–2024年(キロトン) 166

表175 日本:装甲材料市場、用途別、2025–2030年 (キロトン) 166

表176 オーストラリア:装甲材料市場、用途別、

2021–2024年(百万米ドル) 167

表177 オーストラリア:装甲材料市場、用途別、

2025–2030年(百万米ドル) 167

表178 オーストラリア:装甲材料市場、用途別、

2021–2024年(キロトン) 168

表179 オーストラリア:装甲材料市場、用途別、

2025–2030年(キロトン) 168

表180 インドネシア:装甲材料市場、用途別、

2021–2024年 (百万米ドル) 168

表181 インドネシア:装甲材料市場、用途別、

2025–2030年(百万米ドル) 169

表182 インドネシア:装甲材料市場、用途別、

2021–2024年(キロトン) 169

表183 インドネシア:装甲材料市場、用途別、

2025–2030年(キロトン) 169

表184 フィリピン:装甲材料市場、用途別、

2021–2024年(百万米ドル) 170

表185 フィリピン:装甲材料市場、用途別、

2025–2030年(百万米ドル) 170

表186 フィリピン:装甲材料市場、用途別、

2021–2024年(キロトン) 171

表187 フィリピン:装甲材料市場、用途別、

2025–2030年(キロトン) 171

表188 南米アメリカ:装甲材料市場、材料種類別、

2021–2024年 (百万米ドル) 172

表189 南米アメリカ:装甲材料市場、材料種類別、

2025–2030年(百万米ドル) 172

表190 南米アメリカ:装甲材料市場、材料種類別、

2021–2024年(キロトン) 173

表191 南米アメリカ:装甲材料市場、材料種類別、

2025–2030年(キロトン) 173

表192 南米アメリカ:装甲材料市場、用途別、

2021–2024年(百万米ドル) 173

表193 南米アメリカ:装甲材料市場、用途別、

2025–2030年 (百万米ドル) 174

表194 南米アメリカ:装甲材料市場、用途別、

2021–2024年(キロトン) 174

表195 南米アメリカ:装甲材料市場、用途別、

2025–2030年(キロトン) 174

表196 南米アメリカ:装甲材料市場、国別、

2021–2024年(百万米ドル) 175

表197 南米アメリカ:装甲材料市場、国別、

2025–2030年(百万米ドル) 175

表198 南米アメリカ:装甲材料市場、国別、

2021–2024年 (キロトン) 175

表199 南米アメリカ:装甲材料市場、国別、

2025–2030年(キロトン) 175

表200 ブラジル: 装甲材料市場、用途別、

2021–2024年(百万米ドル) 176

表201 ブラジル:装甲材料市場、用途別、

2025–2030年(百万米ドル) 176

表202 ブラジル:装甲材料市場、用途別、2021–2024年(キロトン) 177

表203 ブラジル:装甲材料市場、用途別、2025–2030年(キロトン) 177

表204 アルゼンチン:装甲材料市場、用途別、

2021–2024年(百万米ドル) 177

表205 アルゼンチン:装甲材料市場、用途別、

2025–2030年(百万米ドル) 178

表206 アルゼンチン:装甲材料市場、用途別、

2021–2024年(キロトン) 178

表207 アルゼンチン:装甲材料市場、用途別、

2025–2030年(キロトン) 178

表208 中東・アフリカ地域:装甲材料市場、材料種類別、

2021–2024年(百万米ドル) 179

表209 中東・アフリカ地域: 装甲材料市場、材料の種類別、

2025–2030年(百万米ドル) 179

表210 中東・アフリカ地域:装甲材料市場、材料の種類別、

2021–2024年(キロトン) 180

表211 中東・アフリカ地域:装甲材料市場(材料の種類別)、

2025年~2030年(キロトン) 180

表212 中東・アフリカ地域:装甲材料市場、用途別、

2021–2024年(百万米ドル) 181

表213 中東・アフリカ地域:装甲材料市場、用途別、

2025–2030年(百万米ドル) 181

表214 中東・アフリカ地域:装甲材料市場、用途別、

2021–2024年(キロトン) 181

表215 中東・アフリカ地域:装甲材料市場、用途別、

2025–2030年 (キロトン) 182

表216 中東・アフリカ地域:装甲材料市場、国別、

2021–2024 (百万米ドル) 182

表217 中東・アフリカ地域:装甲材料市場、国別、

2025–2030年(百万米ドル) 182

表218 中東・アフリカ地域:装甲材料市場(国別)、

2021–2024年(キロトン) 183

表219 中東・アフリカ地域: 装甲材料市場、国別、

2025–2030年(キロトン) 183

表220 イスラエル:装甲材料市場、用途別、

2021–2024年(百万米ドル) 183

表221 イスラエル:装甲材料市場、用途別、

2025–2030年(百万米ドル) 184

表 222 イスラエル:装甲材料市場、用途別、2021–2024年(キロトン) 184

表 223 イスラエル:装甲材料市場、用途別、2025–2030年(キロトン) 184

表224 サウジアラビア:装甲材料市場、用途別、

2021–2024年(百万米ドル) 185

表225 サウジアラビア:装甲材料市場、用途別、

2025–2030年(百万米ドル) 185

表226 サウジアラビア:装甲材料市場、用途別、

2021–2024年(キロトン) 186

表227 サウジアラビア:装甲材料市場、用途別、

2025–2030年(キロトン) 186

表228 アラブ首長国連邦:装甲材料市場、用途別、2021–2024年(百万米ドル) 187

表229 アラブ首長国連邦(UAE):装甲材料市場、用途別、2025–2030年(百万米ドル) 187

表230 アラブ首長国連邦(UAE):装甲材料市場、用途別、2021–2024年(キロトン) 187

表231 アラブ首長国連邦(UAE):装甲材料市場、用途別、2025年~2030年(キロトン) 188

表232 アルジェリア:装甲材料市場、用途別、

2021年~2024年(百万米ドル) 188

表233 アルジェリア:装甲材料市場、用途別、

2025–2030年(百万米ドル) 189

表234 アルジェリア:装甲材料市場、用途別、2021–2024年(キロトン) 189

表 235 アルジェリア:装甲材料市場、用途別、2025–2030年 (キロトン) 189

表236 装甲材料市場:主要メーカーが採用した戦略の概要

2020年1月~2025年1月 190

表237 装甲材料市場: 競争の度合い、2024年 192

表238 装甲材料市場:地域別展開状況 198

表239 装甲材料市場:材料種類別展開状況 199

表240 装甲材料市場:用途別展開状況 200

表241 装甲材料市場:主要スタートアップ/中小企業の詳細リスト 202

表242 装甲材料市場:主要スタートアップ/中小企業の競争力ベンチマーキング

203

表243 装甲材料市場:製品発売状況(2020年1月~2025年1月) 207

表244 装甲材料市場:取引事例(2020年1月~2025年1月) 208

表245 装甲材料市場:その他(2020年1月~2025年1月) 209

表245 装甲材料市場:その他、2020年1月~2025年1月 209

表246 デュポン・デ・ネムール社:会社概要 210

表247 デュポン・デ・ネムール社:提供製品/ソリューション/サービス 211

表248 デュポン・デ・ネムール社:製品発売 212

表249 デュポン・デ・ネムール社:取引事例 212

表250 帝人株式会社:会社概要 214

表251 帝人株式会社:提供製品・ソリューション・サービス 215

表252 帝人株式会社:新製品発売 216

表253 帝人株式会社:事業拡大 216

表254 帝人株式会社:その他の動向 217

表255 3M社:会社概要 218

表256 3M社:提供製品・ソリューション・サービス 219

表257 サンゴバンS.A.:会社概要 221

表258 ハネウェル・インターナショナル社:会社概要 224

表259 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 225

表260 ハネウェル・インターナショナル社:新製品発表 226

表261 ハネウェル・インターナショナル社:取引実績 227

表262 アビエント・コーポレーション:会社概要 228

表263 アビエント・コーポレーション:提供製品・ソリューション・サービス 229

表264 アビエント・コーポレーション:取引実績 230

表265 ATI, INC.:会社概要 232

表266 ATI, INC.:提供製品・ソリューション・サービス 233

表267 アティ株式会社:取引実績 234

表268 アルコア株式会社:会社概要 235

表269 アルコア株式会社:提供製品・ソリューション・サービス 236

表270 アルコア・コーポレーション:その他 237

表271 SSAB AB:会社概要 238

表272 SSAB AB:提供製品・ソリューション・サービス 239

表273 タタ・スチール・リミテッド:会社概要 241

表274 タタ・スチール・リミテッド:提供製品・ソリューション・サービス 242

表275 セラメック・トップコ・ゲ엠ベーハー: 会社概要 244

表276 モーガン・アドバンスト・マテリアルズ:会社概要 245

表277 モーガン・アドバンスト・マテリアルズ:提供製品・ソリューション・サービス 246

表278 テンケート・アドバンスト・アーマー:会社概要 247

表279 テンケート・アドバンスト・アーマー:提供製品・ソリューション・サービス 247

表280 PPGインダストリーズ:会社概要 248

表281 クアーステック社: 会社概要 249

表282 セルコ・コーポレーション:会社概要 249

表283 アジー・ホールディング・コーポレーション:会社概要 250

表284 サファリランド・エルエルシー:会社概要 250

表285 リーコ・スチール:会社概要 251

表286 アーマーワークス・エンタープライズズ合同会社:会社概要 251

表287 ウェイコ・コンポジッツ株式会社:会社概要 252

表288 AT&Fアドバンスト・メタルズ合同会社:会社概要 252

表289 プロテクティブ・ストラクチャーズ株式会社:会社概要 253

表290 CPSテクノロジーズ株式会社:会社概要 253

表291 JPSコンポジット・マテリアルズ:会社概要 254

表292 シュンク・カーボン・技術:企業概要 254

表293 サーメット・コーポレーション:企業概要 255

表294 装甲車両市場、地域別、2021年~2024年(百万米ドル) 257

表295 装甲車両市場:地域別、2025–2030年(百万米ドル) 257

表296 北米:装甲車両市場:国別、

2021–2024年(百万米ドル) 258

表297 北米:装甲車両市場、国別、

2025–2030年(百万米ドル) 258

表298 ヨーロッパ:装甲車両市場、国別、2021–2024年(百万米ドル) 258

表299 ヨーロッパ:装甲車両市場、国別、2025–2030年(百万米ドル) 259

表300 アジア太平洋:装甲車両市場、国別、

2021–2024年(百万米ドル) 259

表301 アジア太平洋地域:装甲車両市場、国別、

2025–2030年(百万米ドル) 259

表302 中東地域:装甲車両市場、国別、

2021–2024年(百万米ドル) 260

表303 中東地域:装甲車両市場、国別、

2025–2030年(百万米ドル) 260

表 304 行:装甲車両市場、国別、2021年~2024年(百万米ドル) 260

表 305 行:装甲車両市場、国別、2025年~2030年(百万米ドル) 261

※参考情報

装甲材料とは、敵の攻撃や外部の衝撃から防御するために使用される素材のことを指します。これらの材料は、軍事用途や特定の産業用途において非常に重要な役割を果たします。装甲材料は、その特性に応じてさまざまな種類があり、それぞれの用途に応じた性能が求められます。

装甲材料の種類は、おおよそ金属、セラミック、ポリマー、および複合材料に分類されます。金属系の装甲は、鋼鉄やアルミニウム合金が一般的です。これらの材料は高い強度と剛性を持ち、砲弾や弾丸に対する防御性能に優れています。しかし、重さが問題となることもありますので、軽量化が求められる場合には、アルミニウム合金が選ばれることがあります。

セラミックは、硬度が高く、軽量であるため、最近の装甲材料として注目されています。特に、アルミナやシリコンカーバイドなどのセラミック材料は、弾丸を効率的に破砕し、衝撃を吸収する特性を持っています。セラミック装甲は、通常、金属製の基盤と組み合わせて使用されることが多く、複合装甲としての性能を発揮します。

ポリマー系の装甲材料も人気があります。特に、アラミド繊維やポリエチレン繊維を使用したものは、軽量で柔軟性がありながら、高い耐衝撃性を持っています。これらの材料は、弾道ベストや個人用防護具に広く利用されています。その加工のしやすさから、自動車や航空機の内部にも使用されることがあります。

複合材料は、異なる材料の特性を組み合わせることで、より高い性能を実現することを目指しています。例えば、セラミックとポリマーを組み合わせた複合装甲は、軽量かつ高い防御力を持つため、非常に効果的です。また、複合材料は、あらゆる形状に成形しやすく、設計の自由度が高いという利点もあります。

装甲材料の用途には、主に軍事や防衛関係のものがありますが、民間市場でも利用されることがあります。軍事用途では、戦車や装甲車両、艦船、航空機などの防護に使われます。また、個人用防護具如く弾道チョッキやヘルメットなども普及しています。民間市場では、装甲車両や強化ガラスを用いた防弾施設などが増えてきています。

装甲材料に関連する技術は、常に進化しています。特に、軽量化やコスト削減のための新しい素材の開発が重要課題となっています。ナノテクノロジーの応用や、新しい合金の開発、さらには3Dプリンティング技術の導入などが進められています。これにより、より効率的で高性能な装甲材料が期待されます。

さらに、装甲材料の改良においては、耐久性や耐熱性、さらには環境への配慮も重要な課題です。新しい装甲材料は、過酷な環境下でも使用できるように設計されており、特に極端な温度や湿度、化学物質への耐性が求められます。

今後の装甲材料の技術革新は、防衛だけでなく、災害救助や警備業務、さらには交通安全の分野にも広がる可能性があります。様々な場面での安全性向上に寄与することが期待されており、より高度な防護を実現するための研究が今後も進められます。装甲材料は、我々の日常生活にも身近な存在となっていくでしょう。 |