1 はじめに 24

1.1 調査の目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域 25

1.3.2 対象範囲 26

1.3.3 対象年 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 利害関係者 27

1.5 変更の概要 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 業界の主要な洞察 33

2.1.2.3 専門家へのインタビューの内訳 34

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 35

2.2.2 トップダウン・アプローチ 36

2.3 データ・トライアングル 37

2.4 調査の前提条件 38

2.5 因子分析 38

2.6 成長予測 38

2.6.1 供給側 39

2.6.2 需要側 39

2.7 調査の限界 39

2.8 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 アンチスケール剤市場の関係者にとっての魅力的な機会 45

4.2 タイプ別アンチスケーラント市場 45

4.3 用途別アンチスケーラント市場 46

4.4 プロセス別アンチスケーラント市場 47

4.5 用途および地域別アンチスケーラント市場 47

4.6 主要国別アンチスケーラント市場 48

5 市場概要 49

5.1 はじめに 49

5.2 AI/ジェネAIの影響 49

5.2.1 はじめに 49

5.2.2 影響の概要 49

5.2.2.1 逆浸透膜用遠隔モニタリングおよび予測メンテナンスソリューションNEEROシステム 49

5.2.2.2 スケール防止剤のテストを支援するAIおよびMLアルゴリズムの台頭 49

5.2.2.3 逆浸透膜へのAI/GenAIの影響 50

5.3 市場力学 50

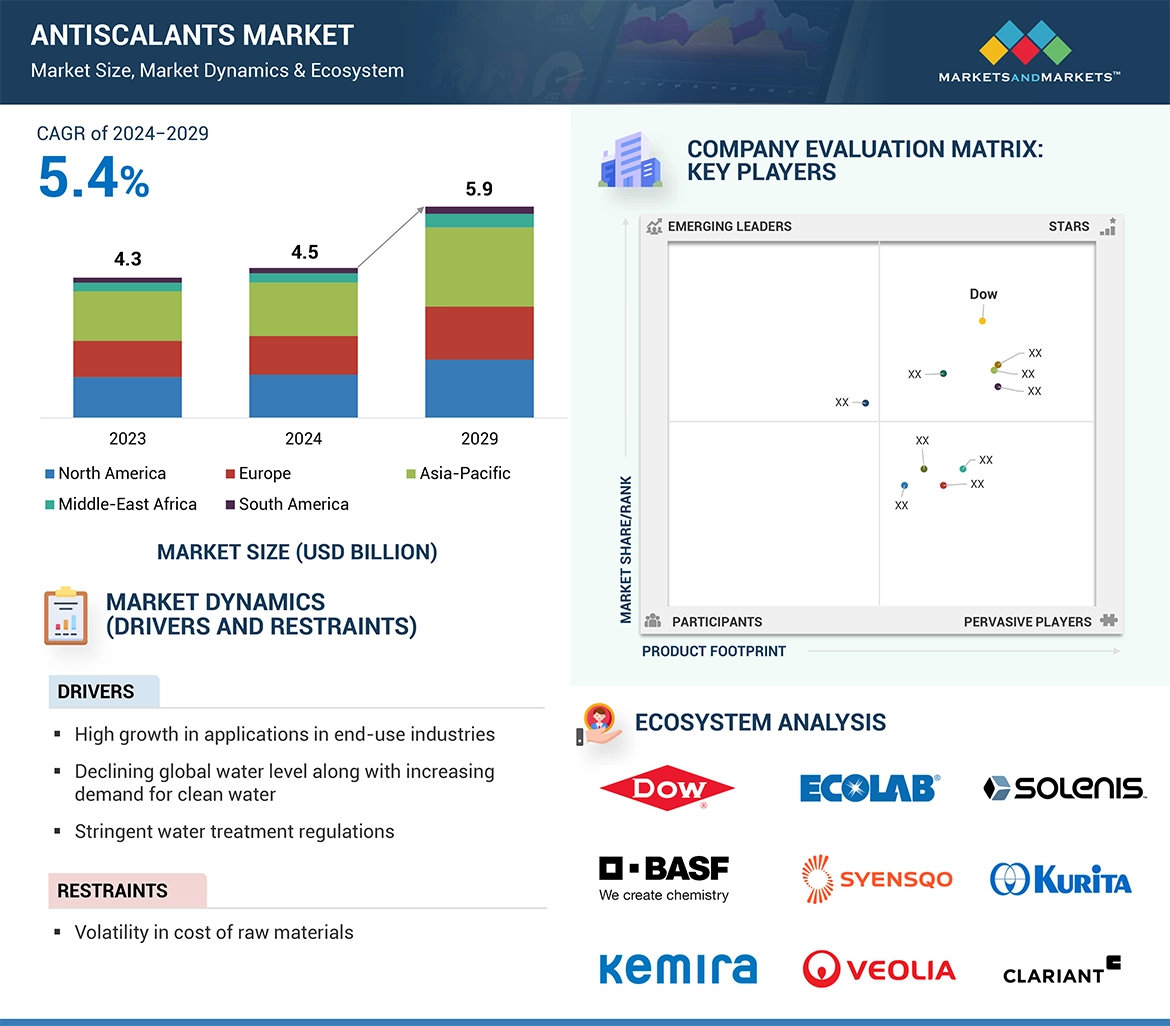

5.3.1 推進要因 51

5.3.1.1 最終用途産業における用途の高成長 51

5.3.1.2 きれいな水の需要の高まりとともに、世界的な水の供給量が減少 51

5.3.1.3 厳しい水処理規制 52

5.3.2 抑制要因 52

5.3.2.1 原材料費の変動性 52

5.3.3 機会 53

5.3.3.1 石油・ガス用途における防スケール剤の使用増加 53

5.3.3.2 スケール防止剤の生分解性 53

5.3.4 課題 53

5.3.4.1 成長市場に対する膜ファウリングの潜在的な脅威 53

5.4 ポーターのファイブフォース分析 54

5.4.1 代替品の脅威 55

5.4.2 供給業者の交渉力 55

5.4.3 新規参入の脅威 55

5.4.4 購入業者の交渉力 55

5.4.5 競争の激しさ 56

5.5 主要関係者と購買基準 56

5.5.1 購買プロセスにおける主要関係者 56

5.5.2 購買基準 57

5.6 バリューチェーン分析 58

5.7 マクロ経済指標 59

5.7.1 世界のGDP動向 59

5.8 生態系分析 61

5.9 ケーススタディ分析 62

5.9.1 ヒューバー・グループの東レ・ルーパール防汚剤の使用 62

5.9.2 汽水ROシステムにおける鉄系ファウリング対策 63

5.9.3 ローンエン浄水場におけるルーパールRPI防汚剤の効果 63

5.10 規制の概観 64

5.10.1 規制 64

5.10.1.1 北米 64

5.10.1.2 アジア太平洋地域 65

5.10.1.3 欧州 66

5.10.1.4 中東およびアフリカ 68

5.10.1.5 南アメリカ 69

5.10.2 規制当局、政府機関、その他の組織 70

5.11 技術分析 74

5.11.1 主要技術 74

5.11.1.1 スケール防止剤のスクイーズ処理 74

5.11.1.2 連続注入システム 74

5.11.2 補完技術 74

5.11.2.1 拡張放出スケール抑制剤技術 74

5.11.2.2 生分解性スケール抑制剤技術 75

5.11.2.3 デンドリマーベースの防汚染剤技術 75

5.11.3 隣接技術 75

5.11.3.1 電解技術 75

5.11.3.2 スケール防止のための電気化学技術 76

5.12 顧客の事業に影響を与えるトレンド/混乱 76

5.13 貿易分析(輸出/輸入) – 数量および貿易価格 77

5.13.1 貿易分析 77

5.14 2024~2025年の主要会議およびイベント 79

5.15 価格分析 80

5.15.1 価格に影響を与える要因 80

5.15.2 地域別平均販売価格の傾向 81

5.15.3 タイプ別平均販売価格 82

5.15.4 用途別平均販売価格 82

5.15.5 用途別主要企業の平均販売価格の傾向 83

5.16 投資と資金調達のシナリオ 84

5.17 特許分析 84

5.17.1 方法論 84

5.17.2 文書タイプ 84

5.17.3 過去10年間の公開動向 85

5.17.4 洞察 86

5.17.5 企業/出願人トップ10 87

5.17.6 ECOLABの特許 87

5.17.7 KEMIRAの特許 88

5.17.8 BASF SEの特許 88

5.17.9 過去10年間の特許所有者トップ10 89

6 各種タイプの防スケール剤市場 90

6.1 はじめに 91

6.2 ホスホネート 93

6.2.1 水処理および淡水化産業におけるホスホネートの広範な利用が市場を牽引 93

6.3 カルボン酸塩/炭酸塩 93

6.3.1 高温の油田および採掘作業におけるスケール蓄積の抑制が市場を牽引 93

6.4 スルホン酸塩 94

6.4.1 坑内への薬液注入および搾取作業における石油・ガス部門での使用が市場を牽引 94

6.5 フッ化物 94

6.5.1 工業用水システムにおける除去が困難なケイ酸塩沈着物の除去による市場の活性化 94

6.6 その他のタイプ 94

7 プロセス別防スケール剤市場 95

7.1 はじめに 96

7.2 しきい値阻害剤 98

7.2.1 市場を後押しする低コストによる経済的な魅力 98

7.3 結晶構造の変化 98

7.3.1 石油・ガス、発電、水処理、鉱業部門における高度なソリューションへの需要が市場を牽引 98

7.4 分散 99

7.4.1 他の水処理用化学品との適合性により統合ソリューションを実現し、市場を牽引 99

7.5 その他のプロセス 99

8 用途別防かび剤市場 100

8.1 はじめに 101

8.2 電力および建設 104

8.2.1 設備の効率性と耐用年数の維持が市場を牽引 104

8.3 鉱業 104

8.3.1 パイプライン、掘削装置、および処理施設におけるスケール沈着の緩和が市場を後押し 104

8.4 石油およびガス 105

8.4.1 市場成長を促進する最適性能と効率での連続生産 105

8.5 自治体の水処理および淡水化 105

8.5.1 市場を促進する膜洗浄要件と運用コストの削減 105

8.6 食品および飲料 106

8.6.1 ボイラー、冷却器、単効用・多効用蒸発蒸留装置の効率性向上が市場を後押し 106

8.7 化学・製薬 106

8.7.1 生産性と熱伝達効率を向上させる最適流量を実現し、市場を牽引する 106

8.8 パルプおよび製紙 106

8.8.1 紙の品質を向上させ、市場を牽引する 106

8.9 その他の用途 107

8.9.1 繊維 107

8.9.2 皮革なめし 107

8.9.3 産業用および施設用クリーニング 107

8.9.4 ホームケア 107

8.9.5 エタノール生産 107

8.9.6 農業 107

9 地域別防汚剤市場 108

9.1 はじめに 109

9.2 北米 111

9.2.1 米国 117

9.2.1.1 石油生産活動の増加と飲料水需要の高まりが市場を牽引 117

9.2.2 カナダ 119

9.2.2.1 食品加工施設の増加が市場を牽引 119

9.2.3 メキシコ 122

9.2.3.1 製造業の成長が市場を後押し 122

9.3 ヨーロッパ 124

9.3.1 ドイツ 131

9.3.1.1 高い処理基準と環境保全の維持が市場成長の原動力 131

9.3.2 イタリア 133

9.3.2.1 水を大量に消費する産業からの需要が市場を牽引 133

9.3.3 フランス 136

9.3.3.1 産業インフラが十分に整備されていることが市場成長につながる 136

9.3.4 英国 138

9.3.4.1 市場を支える持続可能性に重点を置く政府 138

9.3.5 スペイン 141

9.3.5.1 淡水化水の需要急増が市場を牽引 141

9.3.6 その他のヨーロッパ諸国 143

9.4 アジア太平洋地域 146

9.4.1 中国 152

9.4.1.1 石油・ガスおよび鉱業セクターからの需要が市場を牽引 152

9.4.2 日本 155

9.4.2.1 化学および製薬産業の成長が需要を後押し 155

9.4.3 韓国 158

9.4.3.1 政府による技術開発促進策と製造活動の活性化が市場を後押し 158

9.4.4 インド 160

9.4.4.1 製造業の生産高が着実に増加し、市場の成長を促進 160

9.4.5 アジア太平洋地域その他 163

9.5 中東およびアフリカ 166

9.5.1 GCC諸国 171

9.5.2 サウジアラビア 172

9.5.2.1 消費拡大に向けた政府による淡水化イニシアティブ 172

9.5.3 カタール 174

9.5.3.1 需要の大幅な増加に貢献する海水の逆浸透法による淡水化 174

9.5.4 UAE 177

9.5.4.1 最終用途産業からの需要増加が大幅な成長につながる 177

9.5.5 GCC 諸国以外 180

9.5.6 中東およびアフリカ諸国以外 182

9.6 南米 185

9.6.1 ブラジル 190

9.6.1.1 拡大する繊維産業と石油・ガス探査が市場を牽引 190

9.6.2 アルゼンチン 193

9.6.2.1 成長する建設部門が市場を牽引 193

9.6.3 南米その他 195

10 競合状況 198

10.1 はじめに 198

10.2 主要企業の戦略 199

10.3 市場シェア分析 202

10.4 収益分析 203

10.5 企業評価および財務指標 205

10.6 ブランド/製品比較 206

10.7 企業評価マトリクス:主要企業、2023年 207

10.7.1 スター 207

10.7.2 新興のリーダー 207

10.7.3 普及している企業 207

10.7.4 参加者 207

10.7.5 企業フットプリント:主要プレイヤー、2023年 209

10.7.5.1 企業フットプリント 209

10.7.5.2 タイプ別フットプリント 210

10.7.5.3 アプリケーション別フットプリント 211

10.7.5.4 プロセス・タイプ別フットプリント 212

10.7.5.5 地域別フットプリント 213

10.8 企業評価マトリクス:新興企業/中小企業、2023年 214

10.8.1 進歩的な企業 214

10.8.2 対応力のある企業 214

10.8.3 ダイナミックな企業 214

10.8.4 スタート地点 214

10.8.5 競合他社ベンチマーキング 216

10.8.5.1 主要なスタートアップ/中小企業の詳細リスト 216

10.8.5.2 主要なスタートアップ/中小企業の競合他社ベンチマーキング 217

10.9 競合シナリオと傾向 218

10.9.1 製品発売 218

10.9.2 取引 218

10.9.3 拡大 220

10.10 競合状況:中東におけるアンチスケール剤 223

11 企業プロフィール 224

11.1 主要企業 224

…

…

12 付録 275

12.1 ディスカッションガイド 275

12.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 278

12.3 カスタマイズオプション 280

12.4 関連レポート 280

12.5 著者詳細 281

| ※参考情報 スケール防止剤とは、水の中に含まれるミネラル分が固化して固体のスケール(カルシウムやマグネシウムなどの鉱物が結晶化したもの)を形成するのを防ぐために使用される化学物質のことです。こうしたスケールは、配管や冷却装置、ボイラーなどの機器内に蓄積されると、劣化を引き起こし、効率低下や故障の原因になります。そのため、スケール防止剤を使用することで、設備の寿命を延ばし、エネルギー効率を向上させることができます。 スケール防止剤にはいくつかの種類があります。主なものには、ポリマーブレンド(ポリビニルスルホン酸、ポリアクリル酸など)、無機系防止剤(リン酸塩、硫酸塩など)、有機系防止剤(ヒドロキシアルカン酸、カルボン酸など)があります。それぞれの特性を活かして、特定の用途に応じた選定が行われます。 ポリマーブレンドは、低濃度で効果を発揮し、広範な温度範囲で安定して使用できるため、一般的な工業用途で重宝されています。これらの防止剤は、スケールの結晶化を抑制する作用があります。 無機系防止剤は、主にスケールの形成を防止するために使用されますが、特に高温環境や重金属を含む水質に強いという特徴があります。これらは、特定の条件下で効果を最大限に発揮しますので、取り扱いには注意が必要です。 一方、有機系防止剤は、主に高い効果を発揮することから、業界で広く使用されています。これらは、スケールの析出を防止するだけでなく、効率的にスケールを分散させ、不溶性の形態に変えることができます。このため、スケールの除去作業も容易になります。 スケール防止剤の用途は多岐にわたります。冷却水や蒸気ボイラー、熱交換器、逆浸透システム(ROシステム)などの水処理設備において、これらの防止剤は重要な役割を果たしています。冷却水システムでは、スケールの形成を防ぐことで、高い熱伝導効率を維持し、設備の冷却性能を最大限に高めることができます。 逆浸透システムでは、水を透過させる膜にスケールが付着することを防ぎ、膜の長寿命化を図るためにスケール防止剤が使用されます。これにより、膜の定期的な清掃が減少し、メンテナンスコストを削減できます。 関連技術としては、スケール除去技術や水質管理技術などがあります。最近では、センサー技術やモニタリングシステムの発達により、水質やスケールの形成状況をリアルタイムで監視することが可能になり、より効果的な使用と管理が可能になっています。これにより、スケール防止剤のコスト対効果が向上し、資源の無駄を減らすことができるようになっています。 また、環境への配慮により、環境に優しい成分を用いたスケール防止剤の開発も進められています。これにより、安全性や環境への影響を軽減しながら、効果的にスケールを防止できるような製品が市場に登場しています。 スケール防止剤は、多くの産業において重要な役割を果たしており、設備の効率を維持するためには欠かせない存在です。今後も技術の進化に伴い、より効果的で環境に配慮した製品の開発が進むことが期待されます。スケール防止剤の選定と適切な使用は、長期的な設備の運用コスト削減や環境負荷の低減に寄与することでしょう。 |

❖ 世界のスケール防止剤市場に関するよくある質問(FAQ) ❖

・スケール防止剤の世界市場規模は?

→MarketsandMarkets社は2024年のスケール防止剤の世界市場規模を45億米ドルと推定しています。

・スケール防止剤の世界市場予測は?

→MarketsandMarkets社は2029年のスケール防止剤の世界市場規模を59億米ドルと予測しています。

・スケール防止剤市場の成長率は?

→MarketsandMarkets社はスケール防止剤の世界市場が2024年~2029年に年平均5.4%成長すると予測しています。

・世界のスケール防止剤市場における主要企業は?

→MarketsandMarkets社は「Dow(米国)、BASF SE(ドイツ)、Ecolab(米国)、Solenis(米国)、Solenis(フィンランド)、栗田工業株式会社(日本)、Syensqo(ベルギー)、Syensqo(スイス)、Veolia (フランス)、 Italmatch Chemicals S.p.A (イタリア)など ...」をグローバルスケール防止剤市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。