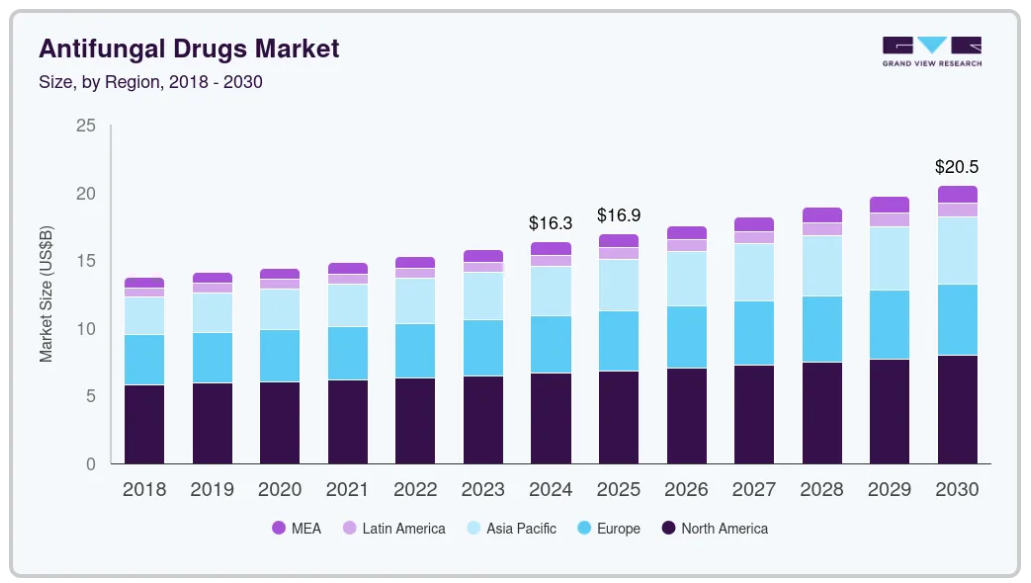

市場規模と予測

- 2024年の市場規模 163億4,000万米ドル

- 2030年予測市場規模 205億2,000万米ドル

- CAGR (2025-2030): 3.92%

- 北米: 2023年の最大市場

真菌感染症は、皮膚、目、粘膜に影響を及ぼす表面的な症状から、より重篤な全身性の症例まで多岐にわたります。特に水虫、白癬、真菌性髄膜炎のような侵襲性真菌症などの感染症の治療において、強力な殺菌活性を持つ広域抗真菌製品に対する需要が高まっています。

真菌症は、特にHIV/AIDS患者のように免疫力が低下している人々にとって、依然として世界的な健康上の大きな問題となっています。脳の重篤な真菌感染症であるクリプトコッカス髄膜炎は、特にHIVの蔓延が著しいサハラ以南のアフリカにおいて、高い死亡率を引き起こし続けています。最近のデータによると、クリプトコッカス髄膜炎は年間約152,000人が新たに発症し、約112,000人が死亡しており、その3分の2近くがサハラ以南のアフリカで報告されています。診断の遅れと強力な抗真菌薬へのアクセス制限が、このような結果に大きく寄与しており、より強力で利用しやすい治療に対するアンメットニーズが非常に高いことを示しています。この問題に対処するため、高リスク者、特にCD4数が少ない人に対するスクリーニング・プロトコルの改善が強調されています。このことは、日和見真菌感染症と闘うために、的を絞った介入とグローバルヘルス基盤の強化が急務であることを強調しています。

真菌症に対する認識と対応は、徐々に改善されつつあります。2024年9月には、CDCとWHOが真菌症啓発週間を主導し、早期発見を促進し、抗真菌剤耐性菌管理の重要性を強調しました。さらに、アスペルギルス・トラスト(Aspergillosis Trust)や国立アスペルギルス症センター(National Aspergillosis Centre)などの組織は、2025年2月の「世界アスペルギルス症デー」を記念し、情報キャンペーンやアドボカシー活動を通じて一般市民を啓蒙し、患者を支援しています。このような運動により、地域社会との連携が強化され、先進的な診断法や治療法の研究への資金援助が行われています。aspergillosis.orgのようなオンラインプラットフォームもまた、世界中の聴衆にリーチし、罹患者を支援する上で重要な役割を果たしています。アスペルギルス症に対する認識が高まるにつれて、早期診断と治療法の普及が進み、真菌感染症の世界的な負担が軽減される可能性があります。

パイプライン分析

抗真菌薬の開発パイプラインはまだ限られており、臨床段階に進んでいる候補はわずかです。現在、9つの抗真菌薬が臨床開発段階にありますが、第3相試験まで進んでいるのはわずか3つです。このことは、後期開発段階における重要なボトルネックを浮き彫りにしており、今後10年間で新規の抗真菌療法が市場に登場する可能性はほとんどないことを示唆しています。

さらに22の化合物が前臨床開発段階にありますが、抗真菌薬の研究開発の初期段階は、科学的、規制的、商業的な課題によって高い減少率を示しています。これらの課題には、人体への毒性を伴わない選択的真菌ターゲットの達成の困難さ、免疫不全集団における臨床試験デザインの複雑さ、抗真菌技術革新に対する金銭的インセンティブの制限などが含まれます。

過去30年間で、抗真菌薬として承認された新薬はわずか3クラスで、平均すると10年に1クラスしか承認されていません。このように技術革新のペースが遅いことから、特に耐性菌が増え続け、既存の治療法の有効性が失われつつある現在、抗真菌薬パイプラインを活性化するための投資、規制当局の支援、インセンティブの強化が急務であることが浮き彫りになっています。

市場の集中度と特徴

抗真菌薬産業では、活性スペクトル、安全性プロファイル、製剤の汎用性を高めることに焦点を当てた技術革新が漸進的に進んでいます。アゾール系抗真菌薬やエキノカンディン系抗真菌薬の開発は、耐性真菌に対する最適化を反映したものであり、真菌の細胞壁合成を標的とする新規薬剤は毒性の低減を目指したものです。脂質ベースのポリエンや改良されたアリルアミン誘導体の研究は、より副作用が少なく、患者のコンプライアンスに優れた製剤の開発をサポートし続けています。軟膏や粉剤などの局所用製剤は、より優れた皮膚吸収性と塗りやすさを目指して改良が進められています。経口剤は、特にカンジダ症やアスペルギルス症などの全身性感染症において、肝毒性や薬物間相互作用の軽減を目指した新薬が中心となっています。また、皮膚糸状菌症のような頑固な感染症をより効果的に治療するため、治療法の組み合わせや新たな送達メカニズムに向けた技術革新も進んでいます。

新規参入企業は、多額の研究開発投資の必要性や、耐性の可能性を最小限に抑えた抗真菌薬の開発という臨床上の課題により、高い障壁に直面しています。特に免疫不全患者を対象とした複雑な感染症プロファイルでは、確実な臨床データが求められるため、市場投入までのコストと時間が増大します。ファイザー、ノバルティス、アステラス製薬などの大企業は、確立された製品、強力な販売網、医師の信頼を得て、この分野を支配しています。抗真菌薬、特にポリエン系抗真菌薬やエキノカンディン系抗真菌薬の製造には、特殊なプロセスと品質管理システムが必要です。また、様々な真菌種や患者層における安全性と有効性を実証する必要があるため、規制上のハードルが新規参入企業の足かせとなっています。さらに、皮膚糸状菌症およびカンジダ症治療薬における価格競争と確立されたジェネリック医薬品は、新規ブランドの採用を制限しています。

FDA、EMA、その他の世界的な当局による厳しい規制の枠組みは、複数の真菌病原体や患者サブグループにわたる抗真菌薬の有効性を評価する包括的な試験を義務付けています。多剤耐性真菌感染症をターゲットとする薬剤については、迅速化されたパスウェイが適用される可能性がありますが、このような薬剤は稀であり、確実なエビデンスが必要となります。償還に関する課題は、費用対効果とジェネリック医薬品の入手可能性がアクセスに影響する新興市場においてより顕著です。特に治療費の高い全身性抗真菌薬については、医療技術評価(HTA)が市場参入の決定においてますます重要になってきています。規制当局は、特に病院や免疫不全の環境で使用される抗真菌薬について、上市後のファーマコビジランスを重視しています。上市される薬剤はまた、耐性菌の発生に対抗するため、進化する抗真菌スチュワードシップのガイドラインを満たす必要があります。

抗真菌薬による治療には、感染症の種類や重症度に応じて、全身療法と局所療法があります。表面的な感染に対しては、市販の粉薬や漢方薬などの代用品が穏やかな効果を示しますが、進行した症例では有効性に欠けます。軽症の皮膚糸状菌症ではアゾール系外用薬やアリルアミン系外用薬が依然として主流であり、アスペルギルス症やカンジダ症では全身用薬が主流です。バイオシミラーのエキノカンディン系抗真菌薬や経口抗真菌薬のジェネリック医薬品の導入により、特に資源に乏しい環境では治療の選択肢が増えました。にもかかわらず、重症感染症や耐性感染症には、より広いスペクトルと迅速な作用を持つ、処方箋に基づく新しい薬剤が必要です。病院のプロトコル、特に集中治療室では、治療失敗に対する許容度が低いため、臨床的に実績のあるブランド薬が好まれます。

バイエル、サノフィ、メルク・アンド・カンパニーなどの大手企業は、アジア太平洋、中南米、東ヨーロッパなどの急成長市場に抗真菌剤ポートフォリオを拡大しています。これらの地域では、真菌感染症の罹患率の上昇、都市化の進展、診断インフラの整備が、全身用および局所用抗真菌薬の需要拡大を支えています。市場浸透を促進するため、企業は地域別製造、適応価格設定、現地販売業者との提携など、地域に根ざした戦略を採用しています。これらの地域では、病院や小売薬局が処方薬やOTC抗真菌薬の中心的な販売チャネルとなっており、病院では主に全身性の真菌感染症に対応しています。規制当局の信頼性と医師の信用を強化するため、実臨床データの収集と市販後調査プログラムの規模を拡大しています。このような戦略的拡大により、企業は収益を多様化し、飽和状態にある北米・欧州市場への依存度を下げることができます。

薬剤クラスの洞察

アゾール薬クラスが市場を支配し、2024年の売上シェアは47.57%。この好調は、Cresemba、Vfend、Diflucan、Noxafilといった広く使用されている抗真菌剤の臨床的成功に支えられています。幅広いスペクトラム活性で知られるアゾール系抗真菌剤は、全身性カンジダ症、眼真菌症、ブラストミセス症など、さまざまな感染症に有効です。トリアゾール系抗菌薬は、吸収性に優れ、副作用が少なく、安全性が向上していることから、イミダゾール系抗菌薬よりも好まれています。アステラス製薬は2023年8月、小児の侵襲性アスペルギルス症またはムコルミコーシスを対象としたクレセンバの新薬追加申請をFDAに受理されました。これは、小児用抗真菌薬への注目が高まっていることを裏付けるものであり、アゾール系治療薬の市場での地位がさらに強化されることが期待されます。

エキノカンディン系抗真菌薬は、真菌の細胞壁合成に対する標的作用と強力な安全性プロファイルにより、予測期間中に最も速いCAGRを記録する見込みです。これらの薬剤は、免疫不全患者の間で増加しているカンジダ属やアスペルギルス属による侵襲性感染症を効果的に治療します。週1回投与のrezafunginや経口投与のibrexafungerpのような新薬が市場の成長を後押ししています。旧来の抗真菌薬に比べて毒性が低いため、脆弱な患者層にも使用でき、耐性菌が少ないため臨床上の嗜好性も向上します。また、医療従事者の意識の高まりや発展途上地域における医療インフラの整備が、より広い範囲での採用を後押ししています。これらの要因が、製薬企業による積極的なポートフォリオの拡充と相まって、エキノキャンディン系抗真菌薬セグメントの急成長を牽引しています。

疾患別インサイト

カンジダ症分野は、免疫不全患者における罹患率の増加と感染症の再発率の高さに牽引され、2024年に最大の市場シェアを占めました。日和見真菌感染症、特にカンジダ酵母による全身性カンジダ症は、皮膚、腸、口腔、咽頭、陰茎、膣など様々な部位に感染し、ますます一般的になっています。CDCによると、カンジダ血症は、人口10万人あたり約9人の患者が発症し、年間約25,000人に影響を及ぼす、流行の血流感染症です。2021年にBMC Infectious Diseases Journalが発表した研究によると、世界中の女性の75%が外陰部カンジダ症を経験しており、25%が再発を繰り返しています。主な原因菌はカンジダ・アルビカンスであり、Lancet Journalは、再発性の外陰カンジダ症が毎年1億3,800万人以上の女性を罹患させ、2030年までに1億5,800万人に増加すると予測しています。侵襲性カンジダ感染症は罹患率および死亡率が高く、死亡率は25%に達するため、有効な抗真菌療法に対する需要がさらに高まっています。

アスペルギルス症は、2024年を基準年として予測期間中に大きなCAGRを記録する見込みです。アスペルギルス属のカビによって引き起こされるこの感染症は、主に呼吸器系を侵し、健康な人ではまれですが、慢性閉塞性肺疾患、喘息、結核、免疫力の低下などの肺疾患を持つ人ではより一般的です。COVID-19の大流行により免疫不全患者が増加し、SARS-CoV-2患者の二次感染としてしばしば発症するアスペルギルス症などの真菌感染症にかかりやすくなっています。さらに、アルバコナゾール、ASP2397、CD101 IV、F901318、E1210などの有望な分子が現在臨床試験中です。これらの要因が相まって、予測期間中の市場の堅調な成長が見込まれています。

剤形に関する洞察

経口剤の剤形は、咽頭や口腔のイースト菌感染症などの鵞口瘡のような全身性感染症の治療に有効であるため、2024年の市場をリードしています。これらの経口抗真菌薬はその利便性から支持されていますが、市販の外用クリームと比較して薬物相互作用のリスクが高いという欠点があります。同分野の成長は、GSKが2023年3月にSCYNEXISからBrexafemmeを独占的にライセンス供与されるなど、主要企業の戦略的イニシアティブに支えられ続けています。Brexafemmeは、外陰カンジダ症および再発性外陰カンジダ症に対する唯一の経口治療薬としてFDAに承認されており、アンメット・メディカル・ニーズに対応し、利用可能な治療選択肢を拡大します。この開発により、GSKの市場での地位が強化され、2025年の経口抗真菌剤セグメントのさらなる成長が期待されます。

塗り薬分野は、軽度の真菌感染症の治療に便利なことから、予測期間中に最も高い成長率を達成すると予測されています。Lotrisone、Lamisil、Nystatin、Lotrimin AFなどの製品は、塗布が容易で副作用が少ないのが一般的です。Lamisilのような即効性のある製剤や市販薬の進歩が、この分野の人気を押し上げています。特定の真菌症に対応する多様な種類の軟膏は、その使いやすさと魅力を高めています。また、シンプルであるため、患者のコンプライアンスが向上し、敏感な患者にも適しています。これらの要因が相まって、抗真菌剤市場の成長を牽引する軟膏剤セグメントの原動力となっています。

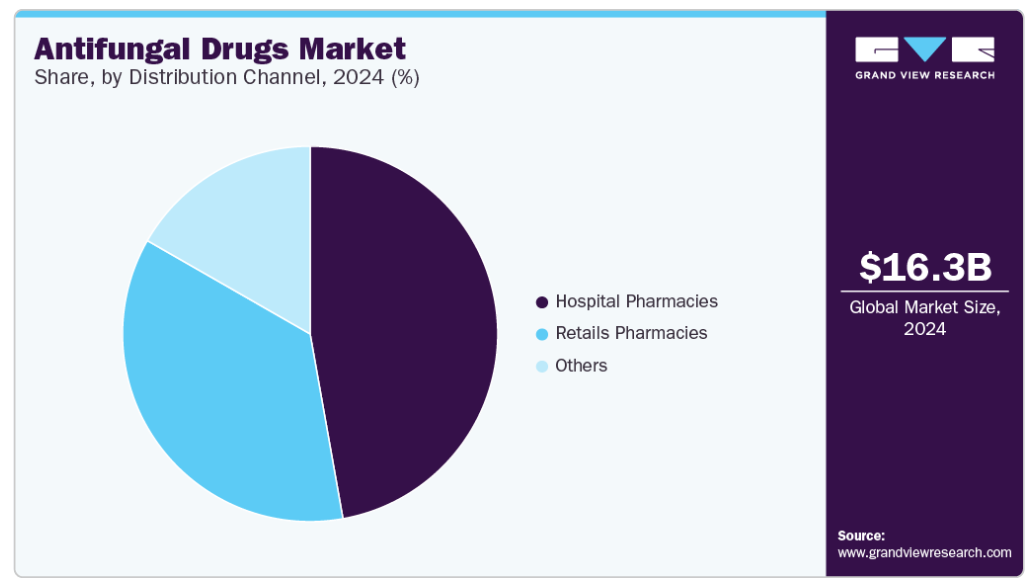

流通チャネルの洞察

2024年の市場では、病院薬局部門が圧倒的なシェアを占めています。これは主に、エキノカンディン系抗真菌薬やアゾール系抗真菌薬など、専門家の指導を必要とする複雑で高価な全身性抗真菌療法を病院が投与しているためです。病院という環境は、侵襲性カンジダ症やアスペルギルス症のような重度の真菌感染症に対する治療を安全に行うために、患者を注意深く監視することが可能です。病院では高度な点滴製剤が入手可能であることも、この傾向をさらに後押ししています。さらに、病院薬局は厳格な治療プロトコールの遵守を促進し、潜在的な薬物相互作用を効果的に管理します。これらの要因が相まって、病院薬局は重要な抗真菌薬の主要な流通チャネルとなっています。

小売薬局セグメントは予測期間中に大きく成長する見込みです。この拡大は、皮膚糸状菌症のような症状に対して一般的に使用される、軟膏や粉末のような局所抗真菌剤の入手可能性が高まっていることが背景にあります。薬剤師によるカウンセリングに支えられ、経口および外用の抗真菌薬を手軽に入手したいという消費者の嗜好の高まりが、このチャネルの需要を後押ししています。保険適用範囲の拡大や真菌感染症に対する意識の高まりも、小売薬局の成長に寄与しています。さらに、デジタルヘルスプラットフォームと宅配サービスの統合は、アクセシビリティと患者の服薬アドヒアランスを向上させます。これらのダイナミクスにより、小売薬局は抗真菌薬産業において急速に拡大する流通チャネルとして位置付けられています。

地域別インサイト

北米は、カンジダ症やアスペルギルス症などの真菌感染症に罹患する患者が多いことから、40.62%のシェアで抗真菌薬市場を支配しています。免疫不全患者が多いことから、効果的な治療オプションであるアゾール系薬剤やエキノカンディン系薬剤の需要が高まっています。医療インフラが発達しているため、経口薬や軟膏など様々な製剤が広く入手しやすくなっています。ファイザー社、メルク社、GSK plc.などの大手製薬会社は研究開発に積極的に投資しており、抗真菌療法の技術革新を後押ししています。同市場は、病院や小売薬局に広がる強力な流通網の恩恵を受けています。医療従事者や患者における認知度の高まりが、市場の成長をさらに後押ししています。

米国の抗真菌薬市場動向

皮膚糸状菌症やカンジダ症の罹患率が高いことから、北米では米国が大きなシェアを占めています。高度な診断ツールが利用可能なため、ポリエンやアリルアミンなどの効果的な薬剤によるタイムリーな治療が可能。病院や専門薬局は、抗真菌薬を全国に届ける上で大きな役割を果たしています。ノバルティスAGやバイエルAGなどの主要企業が存在感を示しているため、新製品の上市や市場参入が容易になっています。併用療法や新しい薬剤デリバリー形態に対する需要の高まりが市場拡大に貢献 薬剤耐性対策への継続的な取り組みが患者の治療選択肢を拡大

ヨーロッパの抗真菌薬市場動向

ヨーロッパは、高齢化や慢性疾患患者における真菌感染症の増加により、抗真菌薬市場が堅調に推移しています。同市場では、侵襲性真菌感染症の治療に広く使用されているエキノカンディン系薬剤やアゾール系薬剤の需要が旺盛です。ドイツ、フランス、英国の病院薬局や小売店では、抗真菌薬による治療が身近な選択肢となっています。サノフィやアステラス製薬を含む製薬会社は、薬効を向上させるため、地域間の協力や臨床試験に力を入れています。様々な剤形が入手可能であることは、治療のアドヒアランスと患者の快適性をサポートします。抗菌薬スチュワードシップ・プログラムへの関心の高まりは、抗真菌薬の合理的な使用を促進します。

英国の抗真菌薬市場は、真菌感染症、特に継続的な治療が必要なカンジダ症や皮膚糸状菌症の高い有病率の恩恵を受けています。特にカンジダ症や皮膚糸状菌症は継続的な治療が必要です。都市部や農村部の小売薬局では、抗真菌薬の幅広い入手が可能です。主要製薬企業は、戦略的マーケティングと患者教育イニシアティブを実施し、治療成績の向上に努めています。英国でも、特に耐性真菌に対するエキノキャンディン系抗真菌薬の需要が伸びています。医療従事者は感染症の合併症を減らすため、早期診断と早期介入を重視しています。

ドイツの抗真菌薬市場は、病院におけるアスペルギルス症やその他の侵襲性真菌感染症の症例増加により堅調に成長。医療制度は、標的治療のためにポリエン系やアゾール系などの先進的な薬剤の使用を支援しています。病院薬局は主要な流通チャネルであり、重要な症例にタイムリーに薬剤を供給することができます。地元企業や多国籍企業は、新たな真菌に対処し、治療効果を向上させるための臨床研究に投資しています。粉薬や軟膏などの外用剤に対する患者の嗜好が市場拡大に貢献 医療従事者に対する継続的な教育プログラムが抗真菌薬のユーティリティを向上。

フランス抗真菌薬市場は、皮膚糸状菌症とカンジダ症の流行が成長の原動力となっており、都市部と農村部の両方の人口に影響を及ぼしています。表在性・全身性真菌症に対するアゾール系抗真菌薬やアリルアミン系抗真菌薬の使用が増加しています。小売薬局では、さまざまな製剤を簡単に入手できるため、外来での治療が可能です。サノフィのような製薬企業は、臨床ニーズを満たすために革新的な抗真菌療法を積極的に導入しています。免疫不全患者の重症真菌症にエキノカンディン系抗真菌薬を採用する病院が増えています。患者への啓蒙活動により、処方された抗真菌レジメンの遵守率が向上

アジア太平洋地域の抗真菌薬市場動向

アジア太平洋地域は、真菌感染症患者の増加と医療インフラの拡大に支えられ、抗真菌薬市場において最も急成長している地域です。皮膚糸状菌症やカンジダ症の急増が、経口薬、軟膏、粉剤の需要を牽引。急速な都市化と医療費の増加は、各国における質の高い抗真菌薬へのアクセスを向上させます。グレンマークのような新興市場プレーヤーの存在感が強く、競争と製品の入手性を高めています。免疫不全患者や糖尿病患者における真菌感染症の有病率の上昇は、市場の成長をさらに後押しします。エキノカンディン系抗真菌薬のような新しいクラスの抗真菌薬の採用が主要国で増加しています。

日本の抗真菌薬市場は、高齢者や入院患者における真菌感染率の増加により安定した成長を維持。侵襲性真菌症の治療にはエキノカンディン系薬剤やアゾール系薬剤が広く使用されています。医療インフラが発達しているため、病院や小売薬局での入手が可能です。製薬会社は、より安全で効果的な抗真菌製剤を導入するための研究開発に力を入れています。患者教育への取り組みは、治療レジメンのアドヒアランスを向上させます。日本の高齢化は、抗真菌薬需要を持続させる重要な要因です。

中国の抗真菌薬市場は、人口の多さと、高齢化や慢性疾患に伴う真菌感染症の罹患率の高さによる恩恵を受けています。アゾール系およびポリエン系抗真菌薬のジェネリック医薬品の増加により、治療コストが低下し、患者へのアクセスが拡大。増加する中間所得層は、既存メーカーや地元メーカーの経口・外用抗真菌薬を好みます。Tier-1およびTier-2都市の病院薬局は、効率的な医薬品流通を促進します。各社は市場浸透を強化するため、製品のイノベーションと提携に注力。認知度の向上と診断能力の向上が早期治療開始を後押し

南米市場の抗真菌薬市場動向

糖尿病患者や免疫不全患者における真菌感染症の増加を背景に、南米アメリカは緩やかな成長を示しています。主要国であるブラジルは、皮膚糸状菌症やカンジダ症の治療においてアゾール系薬剤やポリエン系薬剤の旺盛な需要を示しています。小売薬局は、特に都市部における医薬品の流通において極めて重要です。多国籍製薬会社の浸透により、製品の入手性が向上しています。拡大する医療施設は、診断率の向上と治療の普及に貢献します。新しいドラッグデリバリーシステムの採用は、患者のコンプライアンス向上に貢献。

ブラジルの抗真菌剤市場は、真菌性皮膚感染症や全身性カンジダ症の有病率が高く、中南米市場をリードしています。経口薬と軟膏は、使いやすさと有効性により、依然として好まれる治療オプションです。全国の小売薬局が、抗真菌薬への幅広いアクセスを確保しています。各社は患者の認知度を高めるため、地域に密着したマーケティングや教育プログラムに投資しています。糖尿病などの慢性疾患の増加により、継続的な抗真菌療法、継続的な製品の上市、市場成長を支える競争力のある価格設定の必要性が高まっています。

中東・アフリカ抗真菌薬市場の動向

中東アフリカ地域は、免疫不全患者や熱帯気候に関連した真菌感染症の増加により成長を遂げています。アゾール系およびポリエン系抗真菌薬の需要は、病院や小売薬局のチャネルで堅調に推移しています。都市化の進展と医療サービスの向上により、診断率と治療率が向上。製薬会社は製品ポートフォリオと流通網の拡大に注力。人口の皮膚糸状菌症有病率の増加が市場拡大を促進。医療インフラへの投資が先進的な抗真菌薬へのアクセスを促進

サウジアラビアの抗真菌剤市場は、糖尿病やその他の慢性疾患に関連した真菌感染症の増加により成長。病院薬局では侵襲性真菌感染症に有効なエキノカンディン系抗真菌薬やアゾール系抗真菌薬を提供。患者の意識の高まりが経口剤と外用剤の使用を支えています。医療インフラの拡大により、医薬品へのアクセス性と入手性が向上しています。国際的な製薬会社が革新的な抗真菌剤を積極的に販売しています。診断能力の向上がタイムリーな治療と患者の予後改善に貢献

主要抗真菌薬企業の洞察

世界の抗真菌薬産業における主要企業には、ノバルティスAG、ファイザー社、バイエル社、サノフィ社、メルク社などがあります。市場のプレーヤーは、市場での競争力を得るために、顧客基盤の拡大に注力しています。さらに、主要プレイヤーは、M&Aや他の主要企業との提携など、いくつかの戦略的イニシアティブを実施しています。

抗真菌薬の主要企業

抗真菌剤市場における主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Novartis AG

- Pfizer, Inc.

- Bayer AG

- Sanofi

- Merck & Co., Inc.

- GSK plc

- Abbott

- Glenmark

- Enzon Pharmaceuticals, Inc.

- Astellas Pharma, Inc.

最近の動向

- 2023年1月、ノバルティスAGはメディアリリースを通じて、同社のジェネリック医薬品・バイオシミラー部門であるサンドが、アステラス製薬から主要な抗真菌薬であるマイカミン(ミカファンギンナトリウム)の全世界における権利を取得することで合意したと発表しました。この買収により、サンド社の病院向け製品および主要な抗感染症薬のポートフォリオが強化されます。マイカミンはエキノカンジン系抗真菌薬で、侵襲性カンジダ症や食道カンジダ症の治療、造血幹細胞移植を受ける患者のカンジダ感染予防に使用されます。

- 2022年5月、バイエルはコンシューマーヘルス部門を通じて、世界No.1の抗真菌剤ブランドであるカネステンをインドで再発売しました。クロトリマゾールを配合したこの製品は、皮膚感染症の治療と予防のために複数の剤型で発売されました。この動きは、バイエルの皮膚科ポートフォリオを強化し、全国的なセルフケア意識の向上を支援することを目的としています。

- 2021年4月、ファイザーは免疫不全患者向けの治療薬を開発するアンプリプス・ファーマシューティカルズを買収。この買収には、フェーズ2の抗真菌薬候補であるfosmanogepixのほか、MAU868やAPX2039などの資産が含まれていました。この動きは、ファイザーによる2019年のアンプリクスへの投資に続くもので、抗感染症パイプラインを拡大するもの。

世界の抗真菌薬市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。本調査のため、Grand View Research社は世界の抗真菌薬市場レポートを薬剤クラス、疾患別、剤形、流通チャネル、地域に基づいて細分化しています:

- 薬剤クラスの展望(売上高、百万米ドル、2018年〜2030年)

- アゾール系

- エキノカンディン系

- ポリエン

- アリルアミン

- その他

- 疾患別展望(売上高、百万米ドル、2018年~2030年)

- 皮膚糸状菌症

- アスペルギルス症

- カンジダ症

- その他

- 剤形の展望(売上高、百万米ドル、2018年~2030年)

- 経口薬

- 軟膏剤

- 粉末剤

- その他

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 薬剤クラス

1.2.2. 疾患別

1.2.3. 剤形

1.2.4. 流通経路

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 抗真菌薬市場 抗真菌薬市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章 抗真菌薬市場 抗真菌薬市場 薬剤クラス別事業分析

4.1. 薬剤クラス別市場シェア、2024年および2030年

4.2. 薬剤クラス別セグメントダッシュボード

4.3. 薬剤クラス別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

4.4. アゾール

4.4.1. アゾール類市場、2018年〜2030年 (百万米ドル)

4.5. エキノカンディン類

4.5.1. エキノキャンディン類市場、2018年〜2030年(USD Million)

4.6. ポリエン類

4.6.1. ポリエン類市場、2018年〜2030年(百万米ドル)

4.7. アリルアミン

4.7.1. アリルアミン市場、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他の薬物クラス市場、2018年~2030年(USD Million)

第5章 抗真菌薬市場 抗真菌薬市場 疾患別ビジネス分析

5.1. 疾患別市場シェア、2024年および2030年

5.2. 疾患別セグメントダッシュボード

5.3. 2018〜2030年の疾患別市場規模・予測およびトレンド分析(百万米ドル)

5.4. 皮膚糸状菌症

5.4.1. 皮膚糸状菌症市場、2018年〜2030年 (百万米ドル)

5.5. アスペルギルス症

5.5.1. アスペルギルス症市場、2018年〜2030年(百万米ドル)

5.6. カンジダ症

5.6.1. カンジダ症市場、2018年〜2030年(USD Million)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章 抗真菌薬市場 抗真菌薬市場 剤形ビジネス分析

6.1. 剤形市場シェア、2024年および2030年

6.2. 剤形セグメントダッシュボード

6.3. 剤形別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

6.4. 経口薬

6.4.1. 経口薬市場、2018年〜2030年 (百万米ドル)

6.5. 軟膏剤

6.5.1. 軟膏市場、2018年〜2030年(USD Million)

6.6. 粉末

6.6.1. 粉末市場、2018年〜2030年(百万米ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(百万米ドル)

第7章. 抗真菌薬市場 流通チャネルビジネス分析

7.1. 流通チャネル市場シェア、2024年・2030年

7.2. 流通チャネルセグメントダッシュボード

7.3. 2018〜2030年の流通チャネル別市場規模・予測およびトレンド分析(百万米ドル)

7.4. 病院薬局

7.4.1. 病院薬局市場、2018年〜2030年(USD Million)

7.5. 小売薬局

7.5.1. 小売薬局市場、2018年〜2030年(USD Million)

7.6. その他の薬局

7.6.1. その他の薬局市場、2018年~2030年(USD Million)

第8章 抗真菌薬市場 抗真菌薬市場 地域別推定と動向分析

8.1. 地域別市場シェア分析、2024年〜2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模・予測トレンド分析、2018〜2030年

8.4. 南米アメリカ

8.4.1. 北米の抗真菌薬市場の国別推定および予測、2018年〜2030年 (百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制の枠組み

8.4.2.4. 償還の枠組み

8.4.2.5. 米国の抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制の枠組み

8.4.3.4. 償還の枠組み

8.4.3.5. 米国の抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制の枠組み

8.4.4.4. 償還の枠組み

8.4.4.5. メキシコの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制の枠組み

8.5.2.4. 償還の枠組み

8.5.2.5. ウクライナの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制の枠組み

8.5.3.4. 償還の枠組み

8.5.3.5. ドイツの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制の枠組み

8.5.4.4. 償還の枠組み

8.5.4.5. フランスの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制の枠組み

8.5.5.4. 償還の枠組み

8.5.5.5. イタリアの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制の枠組み

8.5.6.4. 償還の枠組み

8.5.6.5. スペインの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制の枠組み

8.5.7.4. 償還の枠組み

8.5.7.5. デンマークの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 対象疾患の有病率

8.5.8.3. 規制の枠組み

8.5.8.4. 償還の枠組み

8.5.8.5. スウェーデンの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 対象疾患の有病率

8.5.9.3. 規制の枠組み

8.5.9.4. 償還の枠組み

8.5.9.5. ノルウェーの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6. アジア太平洋地域

8.6.1. アジア太平洋地域の抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制の枠組み

8.6.2.4. 償還の枠組み

8.6.2.5. 日本の抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制の枠組み

8.6.3.4. 償還の枠組み

8.6.3.5. 中国の抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 規制の枠組み

8.6.4.4. 償還の枠組み

8.6.4.5. インドの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 規制の枠組み

8.6.5.4. 償還の枠組み

8.6.5.5. オーストラリアの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 規制の枠組み

8.6.6.4. 償還の枠組み

8.6.6.5. 韓国の抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 対象疾患の有病率

8.6.7.3. 規制の枠組み

8.6.7.4. 償還の枠組み

8.6.7.5. タイの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.7. 南米アメリカ

8.7.1. 南米の抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制の枠組み

8.7.2.4. 償還の枠組み

8.7.2.5. 日本の抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制の枠組み

8.7.3.4. 償還の枠組み

8.7.3.5. 中国の抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカの抗真菌薬市場の推定と予測、2017年〜2030年 (百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 対象疾患の有病率

8.8.2.3. 規制の枠組み

8.8.2.4. 償還の枠組み

8.8.2.5. 南アフリカの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 対象疾患の有病率

8.8.3.3. 規制の枠組み

8.8.3.4. 償還の枠組み

8.8.3.5. サウジアラビアの抗真菌薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 対象疾患の有病率

8.8.4.3. 規制の枠組み

8.8.4.4. 償還の枠組み

8.8.4.5. UAEの抗真菌薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 対象疾患の有病率

8.8.5.3. 規制の枠組み

8.8.5.4. 償還の枠組み

8.8.5.5. クウェートの抗真菌薬市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 競合情勢

9.1. 参入企業の概要

9.2. 各社の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロフィール/リストアップ

9.5.1. ノバルティスAG

9.5.1.1. 概要

9.5.1.2. 業績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアティブ

9.5.2. ファイザー

9.5.2.1. 概要

9.5.2.2. 業績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. バイエル

9.5.3.1. 概要

9.5.3.2. 業績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアティブ

9.5.4. サノフィ

9.5.4.1. 概要

9.5.4.2. 業績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアティブ

9.5.5. メルク・アンド・カンパニー

9.5.5.1. 概要

9.5.5.2. 業績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアティブ

9.5.6. GSK plc.

9.5.6.1. 概要

9.5.6.2. 業績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアティブ

9.5.7. アボット社

9.5.7.1. 概要

9.5.7.2. 業績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアティブ

9.5.8. グレンマーク

9.5.8.1. 概要

9.5.8.2. 業績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアティブ

9.5.9. エンゾン・ファーマシューティカルズ

9.5.9.1. 概要

9.5.9.2. 業績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアティブ

9.5.10. アステラス製薬

9.5.10.1. 概要

9.5.10.2. 業績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアティブ

表一覧

表1. 二次資料リスト

表2. 略語一覧

表3. 抗真菌薬の世界市場、地域別、2018年~2030年(百万米ドル)

表4. 抗真菌薬の世界市場、薬剤クラス別、2018年~2030年(百万米ドル)

表5. 抗真菌薬の世界市場:疾患別、2018年~2030年(USD Million)

表6. 抗真菌薬の世界市場:剤形別、2018年~2030年(百万米ドル)

表7. 抗真菌薬の世界市場:流通チャネル別、2018年~2030年(百万米ドル)

表8. 北米の抗真菌薬市場、国別、2018年~2030年(百万米ドル)

表9. 北米の抗真菌薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表10. 北米の抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表11. 北米の抗真菌薬市場、剤形別、2018年〜2030年(百万米ドル)

表12. 北米の抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表13. 米国の抗真菌薬市場:薬効クラス別、2018年~2030年(USD Million)

表14. 米国の抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表15. 米国の抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表16. 米国の抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表17. カナダの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表18. カナダの抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表19. カナダの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表20. カナダの抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表21. メキシコの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表22. メキシコ抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表23. メキシコの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表24. メキシコ抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表25. ヨーロッパの抗真菌薬市場:国別、2018年〜2030年(百万米ドル)

表26. ヨーロッパの抗真菌薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表27. ヨーロッパの抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表28. ヨーロッパの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表29. ヨーロッパ抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表30. イギリスの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表31. 英国抗真菌薬市場:疾患別:2018年~2030年(百万米ドル)

表32. イギリスの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表33. 英国抗真菌薬市場:流通チャネル別:2018年~2030年(USD Million)

表34. ドイツの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表35. ドイツ抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表36. ドイツの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表37. ドイツの抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表38. フランス抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表39. フランス抗真菌薬市場:疾患別:2018年〜2030年(百万米ドル)

表40. フランスの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表41. フランス抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表42. イタリアの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表43. イタリアの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表44. イタリアの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表45. イタリア抗真菌薬市場:流通チャネル別:2018年〜2030年(百万米ドル)

表46. スペインの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表47. スペインの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表48. スペインの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表49. スペイン抗真菌薬市場:流通チャネル別:2018年〜2030年(百万米ドル)

表50. ノルウェーの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表51. ノルウェーの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表52. ノルウェーの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表53. ノルウェーの抗真菌薬市場:流通経路別、2018年〜2030年(百万米ドル)

表54. デンマークの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表55. デンマークの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表56. デンマークの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表57. デンマークの抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表58. スウェーデンの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表59. スウェーデンの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表60. スウェーデンの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表61. スウェーデンの抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表62. アジア太平洋地域の抗真菌薬市場:国別、2018年〜2030年(百万米ドル)

表63. アジア太平洋地域の抗真菌薬市場、薬剤クラス別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域の抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表65. アジア太平洋地域の抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表 66. アジア太平洋地域の抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表67. 日本の抗真菌薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表68. 日本の抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表69. 日本の抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表70. 日本の抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表71. 中国抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表72. 中国抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表73. 中国の抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表74. 中国抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表75. インドの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表76. インド抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表77. インドの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表78. インド抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表79. オーストラリアの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表80. オーストラリアの抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表81. オーストラリアの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表82. オーストラリアの抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表83. 韓国の抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表84. 韓国抗真菌薬市場:疾患別:2018年~2030年(百万米ドル)

表85. 韓国の抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表86. 韓国の抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表87. タイの抗真菌薬市場:薬効クラス別:2018年〜2030年(百万米ドル)

表88. タイの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表89. タイの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表90. タイの抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表91. 南米アメリカの抗真菌薬市場:国別、2018年〜2030年(百万米ドル)

表92. 南米の抗真菌薬市場、薬効クラス別、2018年〜2030年(百万米ドル)

表93. 南米抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表94. 南米抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表95. 南米抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表96. ブラジル抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表97. ブラジル抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表98. ブラジル抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表99.ブラジル抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表100. アルゼンチン抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表101. アルゼンチン抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表102. アルゼンチンの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表103. アルゼンチンの抗真菌薬市場:流通経路別、2018年~2030年(百万米ドル)

表104. 中東・アフリカ抗真菌薬市場:国別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ抗真菌薬市場、薬剤クラス別、2018年~2030年(百万米ドル)

表106. 中東・アフリカ抗真菌薬市場、疾患別、2018年〜2030年(百万米ドル)

表107. 中東・アフリカ抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表108. 中東・アフリカ抗真菌薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表109. 南アフリカの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表110. 南アフリカの抗真菌薬市場:疾患別:2018年~2030年(百万米ドル)

表111. 南アフリカの抗真菌薬市場:剤形別、2018年〜2030年(百万米ドル)

表112. 南アフリカの抗真菌薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表113. サウジアラビアの抗真菌薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表114. サウジアラビアの抗真菌薬市場:疾患別、2018年〜2030年(百万米ドル)

表115. サウジアラビアの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表116. サウジアラビアの抗真菌薬市場:流通経路別、2018年~2030年(百万米ドル)

表117. UAEの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表118. UAEの抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表119. UAEの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表120. UAEの抗真菌薬市場:流通チャネル別:2018年~2030年(百万米ドル)

表121. クウェートの抗真菌薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表122. クウェートの抗真菌薬市場:疾患別、2018年~2030年(百万米ドル)

表123. クウェートの抗真菌薬市場:剤形別、2018年~2030年(百万米ドル)

表124. クウェートの抗真菌薬市場:流通経路別、2018年~2030年(百万米ドル)

図表一覧

図1 抗真菌薬市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 セグメントスナップショット

図10 競争環境

図11 抗真菌薬市場のダイナミクス

図12 抗真菌薬市場 ポーターのファイブフォース分析

図13 抗真菌薬市場: PESTLE分析

図14 薬剤クラス市場、2018年~2030年(百万米ドル)

図15 アゾール市場、2018年~2030年(百万米ドル)

図16 エキノカンディン類市場、2018年~2030年(USD Million)

図17 ポリエン類市場、2018年~2030年(百万米ドル)

図18 アリルアミン市場、2018年~2030年(百万米ドル)

図19 その他市場、2018年~2030年(USD Million)

図20 疾患別市場、2018年~2030年(百万米ドル)

図21 皮膚糸状菌症市場、2018年~2030年(百万米ドル)

図22 アスペルギルス症市場、2018年~2030年(USD Million)

図23 カンジダ症市場、2018年~2030年(百万米ドル)

図24 その他市場、2018年~2030年(百万米ドル)

図25 剤形市場、2018年〜2030年(百万米ドル)

図26 経口薬市場、2018年~2030年(百万米ドル)

図27 軟膏剤市場、2018年~2030年(USD Million)

図28 粉剤市場、2018年~2030年(百万米ドル)

図29 その他市場、2018年~2030年(百万米ドル)

図30 流通チャネル市場、2018年~2030年(百万米ドル)

図31 病院薬局市場、2018年~2030年(USD Million)

図32 小売薬局市場、2018年~2030年(USD Million)

図33 その他の薬局市場、2018年~2030年(USD Million)

図34 抗真菌薬市場の収益(地域別

図35 地域別市場 主なポイント

図36 北米抗真菌薬市場、2018年~2030年(百万米ドル)

図37 米国のカントリーダイナミクス

図38 米国の抗真菌薬市場、2018年~2030年(百万米ドル)

図39 カナダの国別動向

図40 カナダの抗真菌薬市場、2018年~2030年(百万米ドル)

図41 メキシコの国別動向

図42 メキシコの抗真菌薬市場、2018年~2030年(百万米ドル)

図43 ヨーロッパ抗真菌薬市場、2018年~2030年(百万米ドル)

図44 英国カントリーダイナミクス

図45 イギリスの抗真菌薬市場、2018年~2030年(百万米ドル)

図46 ドイツのカントリーダイナミクス

図47 ドイツの抗真菌薬市場、2018年~2030年(百万米ドル)

図48 フランスの国別動向

図49 フランスの抗真菌薬市場、2018年~2030年(百万米ドル)

図50 イタリアの国別動向

図51 イタリアの抗真菌薬市場、2018年〜2030年(百万米ドル)

図52 スペインの国別動向

図53 スペインの抗真菌薬市場、2018年~2030年(百万米ドル)

図54 ノルウェーの国別動向

図55 ノルウェーの抗真菌薬市場、2018年~2030年(百万米ドル)

図56 スウェーデンの国別動向

図57 スウェーデンの抗真菌薬市場、2018年~2030年(百万米ドル)

図58 デンマークの国別動向

図59 デンマークの抗真菌薬市場、2018年~2030年(百万米ドル)

図60 アジア太平洋地域の抗真菌薬市場、2018年~2030年(百万米ドル)

図61 日本のカントリーダイナミクス

図62 日本の抗真菌薬市場、2018年~2030年(百万米ドル)

図63 中国カントリーダイナミクス

図64 中国の抗真菌薬市場、2018年〜2030年(百万米ドル)

図65 インドの国別動向

図66 インドの抗真菌薬市場、2018年~2030年(百万米ドル)

図67 オーストラリアの国別動向

図68 オーストラリアの抗真菌薬市場、2018年~2030年(百万米ドル)

図69 韓国の国別動向

図70 韓国の抗真菌薬市場、2018年~2030年(百万米ドル)

図71 タイの国別動向

図72 タイの抗真菌薬市場、2018年~2030年(百万米ドル)

図73 南米抗真菌薬市場:2018年~2030年(百万米ドル)

図74 ブラジルのカントリーダイナミクス

図75 ブラジルの抗真菌薬市場、2018年~2030年(百万米ドル)

図76 アルゼンチンの国別動向

図77 アルゼンチンの抗真菌薬市場、2018年~2030年(百万米ドル)

図78 中東アフリカの抗真菌薬市場:2018年~2030年(百万米ドル)

図79 南アフリカの国別動向

図80 南アフリカの抗真菌薬市場、2018年~2030年(百万米ドル)

図81 サウジアラビアの国別動向

図82 サウジアラビアの抗真菌薬市場、2018年~2030年(百万米ドル)

図83 UAEカントリーダイナミクス

図84 UAE抗真菌薬市場、2018年~2030年(百万米ドル)

図85 クウェートの国別動向

図86 クウェートの抗真菌薬市場、2018年~2030年(百万米ドル)

図87 企業の分類

図88 企業の市場ポジション分析、2024年

図89 戦略的枠組み

| ※参考情報 抗真菌薬とは、真菌(カビや酵母)によって引き起こされる感染症を治療するための薬です。真菌感染症は、皮膚や粘膜、さらには内臓に広がることがあり、特に免疫力が低下している患者では重篤な症状を引き起こすことがあります。抗真菌薬は、これらの感染を治療し、予防するために用いられます。 抗真菌薬は大きく分けて、ポリエン系、アゾール系、アリルアミン系、エキノカンジン系、ニトロフラン系などの種類があります。 ポリエン系の中でも代表的な薬はアムホテリシンBです。この薬は真菌の細胞膜に結合し、細胞膜を破壊することで抗真菌作用を発揮します。主に重症のカンジダ感染やクリプトコッカス感染に使用されますが、副作用も多いため、使用にあたっては注意が必要です。 アゾール系は、フルコナゾールやイトラコナゾール、ケトコナゾールなどがあります。これらは真菌の細胞膜の合成に関与する酵素を阻害することで、真菌の増殖を抑える効果があります。アゾール系の薬は、カンジダ感染や癜風、皮膚真菌症などの軽症から中等症にかかる感染症の治療によく使用されます。 アリルアミン系には、テルビナフィンやナフィチンがあり、これらは真菌のエルゴステロール合成を阻害して抗真菌作用を示します。特にテルビナフィンは、爪の真菌感染症(爪白癬)の治療に効果が高いとされています。 エキノカンジン系には、カスポファンギンやミカファンギンなどがあります。このクラスの抗真菌薬は、真菌の細胞壁の合成を阻害することで、真菌の成長を抑えます。これらは主に侵襲性真菌症に対して使用されます。 ニトロフラン系の抗真菌薬は、尿路感染症に使用されることが多く、主にカンジダ感染に対して効果があります。この系統の薬は、尿中で活性化され、真菌の細胞内に浸透してその機能を損なうことによって作用します。 抗真菌薬の用途は多岐にわたります。一般的な用途としては、カンジダ菌による口腔内、食道、陰部、皮膚の感染治療、アスペルギルスなどの侵襲性真菌感染症、そして真菌による肺炎などがあります。特に、免疫抑制状態にある患者や、慢性疾患を抱える患者においては、真菌感染が深刻な問題となるため、適切な抗真菌治療が必要です。 さらに、抗真菌薬の投与においては、薬剤耐性の問題も無視できません。特定の真菌は、抗真菌薬に対して耐性を持つことがあり、これが治療の難易度を増す要因となります。医療従事者は、真菌種の同定や感受性試験を行い、耐性の有無を確認しながら、適切な薬剤を選択することが求められます。 関連技術としては、抗真菌薬の開発において、薬物送達システムや新規スクリーニング技術が挙げられます。例えば、ナノテクノロジーを用いた薬物送達により、より効果的な治療が可能となる試みが行われています。また、テクノロジーの進歩により、従来の感染症に対しても新たな治療法が模索されています。 最後に、抗真菌薬は、その使用において副作用や相互作用に注意を払う必要があります。副作用には、肝障害や皮膚の発疹、消化器系の不調などがあるため、治療中は患者の状態を適切にモニタリングする必要があります。治療の選択に際しては、医師との十分な相談が重要です。抗真菌薬は、適切な使用によって真菌感染症の予防と治療に貢献しますが、その特性を理解した上で利用することが求められます。 |