Bluetooth 対応の下顎前突装置やレーザー支援口蓋垂形成術などの技術革新は、患者の治療成果に革命をもたらしています。これらの技術は、CPAP 以外の治療法や低侵襲治療を求める患者を中心に、勢いを増しています。特に、睡眠障害の在宅診断の傾向により、市販およびカスタムメイドの口腔内装置の販売が伸びています。

回復期間が短く、効果が高いことから、医師は、高周波アブレーションやピラーインプラントなどの外来手術を処方するケースが増えています。北米は、堅固な医療インフラ、医療技術の早期導入、積極的な保険償還政策に支えられ、いびき防止装置およびいびき手術市場で引き続きトップの座を維持しています。

アジア太平洋地域は、都市化の進展、生活習慣による睡眠障害の増加、医療観光の増加により、最も急速な成長を遂げています。ヨーロッパも、高齢化と睡眠時無呼吸症候群の治療に関する臨床ガイドラインの変更を背景に、着実な伸びを見せています。

従来型の治療から、患者に個別に対応した治療へと移行が進んでいます。関係者は、さらなるイノベーション、睡眠クリニックや遠隔医療プロバイダーとの協力、いびき治療法の普及を促進する地域政策の実施から恩恵を受けるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

いびき防止装置およびいびき手術の市場は、非侵襲的で費用対効果の高い個別治療に対する需要の高まりとともに成長しています。世界中のステークホルダーは、快適性、有効性、費用対効果を求め、低侵襲治療を強く好んでいます。

現在、デジタルモニタリングおよび AI ベースの診断の採用では、北米が先行しています。一方、ヨーロッパではプロトコルの調和と保険償還の拡充が課題となっており、アジア太平洋地域では認知度と農村部への普及が課題となっています。

アプリベースの口腔内装置、人工知能を用いたいびきパターン分析、3D プリントによる個別化装置など、インテリジェントな装置が登場しています。投資収益率は予測不可能で、北米では高い収益が見込まれる一方、ヨーロッパおよびアジア太平洋地域ではコストと償還の問題があります。パンデミック後のサプライチェーンは依然として脆弱で、特にヨーロッパとインドでは、装置の不足や規制当局の承認遅延といった共通の問題があります。

AI 支援診断、遠隔モニタリング、および移動診療所による地理的拡大への投資は引き続き行われるでしょう。規制は米国および韓国では順調に進んでいますが、日本およびインドではやや遅れています。企業は、繁栄を続けるためには、認証の取得を加速し、AI を組み合わせた技術を導入し、地方との提携関係を構築する必要があります。

規制措置の遅れ、保険償還額の低さ、技術に対する恐怖が、主なリスクとして指摘されています。持続的な成長は、戦略の現地化、デジタルヘルスへの取り組み、現地の医療モデルに適した、拡張性のある技術支援ソリューションの提供を行う企業にもたらされるでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、いびき防止デバイスといびき手術市場は、睡眠障害とその健康への影響に対する意識の高まりを主な要因として、強い成長を記録しました。COVID-19パンデミックは呼吸健康と睡眠に焦点を当てたため、閉塞性睡眠時無呼吸症候群(OSA)や慢性いびきなどの疾患が注目されました。

手術を伴わない管理療法として、下顎前突装置(MAD)、鼻腔拡張器、舌固定装置などが、家庭療法よりも優先的に採用されました。これらの装置は、手術に比べてコスト効果が高く、入手が容易だったため、特に人気がありました。睡眠ラボや睡眠センターでは診断件数が増加しましたが、パンデミックの最も深刻な時期には選択的手術が一時停止されました。

2025 年から 2035 年にかけて、いびき防止装置およびいびき手術市場は、AI ベースの個別化ソリューションおよび低侵襲治療へと移行するでしょう。技術の統合により、睡眠パターンを追跡し、ユーザーの要件に基づいて自動調整を行うスマートないびきウェアラブルが開発されるでしょう。

高周波アブレーションや舌下神経刺激などの将来的な手術は、侵襲性が低く、長期的な効果に優れていることから、主流となるでしょう。規制の進歩と保険適用範囲の拡大により、治療や機器の利用がより容易になるでしょう。さらに、睡眠専門医、耳鼻咽喉科医、技術革新者間の連携がさらに強化され、個々の患者のプロフィールに基づいた協調的な治療の流れが可能になるでしょう。

いびき防止装置およびいびき手術市場の国別分析

米国

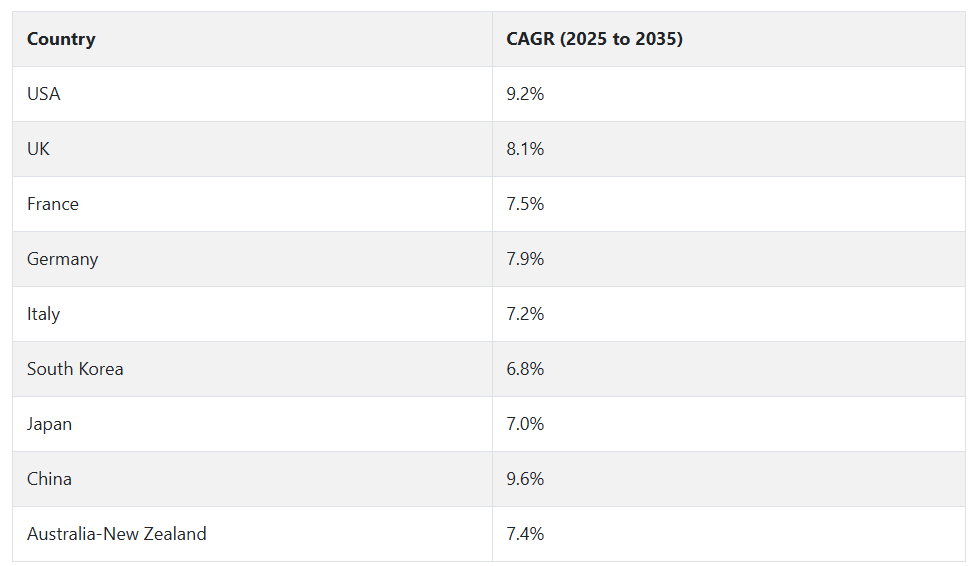

米国のいびき防止装置およびいびき手術市場は、調査期間において 9.2% の CAGR で成長すると予測されています。米国は、最も技術的に先進的で健康意識の高い国の一つであり、いびき防止装置や外科的治療の導入率が高い傾向が続いています。睡眠障害と心血管疾患、肥満、糖尿病などの慢性疾患との関連に対する認識の高まりが、消費者の需要を強力に後押ししています。

さらに、耳鼻咽喉科クリニックの密度が高く、最先端の医療インフラが整備されており、保険償還政策も手厚いことから、手術件数と製品収益が伸びています。閉塞性睡眠時無呼吸症候群の症例増加と高齢化により、治療のための創造的なソリューションの需要が高まっています。

米国のいびき防止装置およびいびき手術市場は、インテリジェントなウェアラブル技術、低侵襲治療、カスタマイズ可能な口腔内装置などの革新のスピードの速さに支配されています。

また、睡眠の健康に関するキャンペーンや、いびき障害の治療の重要性を広める専門機関も、市場の成長を後押ししています。さらに、電子商取引による市販製品の入手が容易になったことで、最終消費者の利便性とアクセス性が向上しています。これらの要因により、予測期間中は、いびき防止装置およびいびき手術市場の成長ペースは維持される見通しです。

英国

英国のいびき防止装置およびいびき手術市場は、予測期間において 8.1% の CAGR で成長すると予想されています。睡眠とその生産性および長期的な健康への影響に関する健康意識の高まりにより、非侵襲的および外科的治療に対する需要が高まっています。NHS などの構造化された国民医療制度は、診断率の向上を促進し、慢性いびきや睡眠時無呼吸症候群などの睡眠障害の早期介入を刺激しています。

公的機関と民間企業の連携強化も、専門的な耳鼻咽喉科医療へのアクセス拡大に寄与しています。アルコール摂取量、喫煙、肥満といった主要なリスク要因が、イギリスにおけるいびき症状の発生率増加を後押ししています。イギリスでは、消費者向けのいびき防止製品が人気を博す中、自宅でのケアモデルへの移行が進んでいます。

ウェアラブル技術への関心の高まりも、早期発見と早期治療のための AI 搭載の睡眠モニター利用を後押ししています。英国のいびき防止装置およびいびき手術市場では、低侵襲の手術が主流の治療に組み込まれています。規制の明確化と革新を支援するエコシステムも、この産業の成長の可能性を高めています。

フランス

フランスのいびき防止装置およびいびき手術市場は、予測期間において7.5% の CAGR で拡大すると予想されています。そのアクセスと質の高さで知られるフランスの医療制度は、予防医療と早期診断にさらに重点を置いています。睡眠関連呼吸障害の有病率の増加、高齢化、座りがちなライフスタイルの傾向により、装置および手術の両方に対する需要が高まっています。

フランスの消費者は、非侵襲的で目立たないソリューションを好むため、口腔内装置、鼻拡張器、体位療法装置の人気が高まっています。さらに、耳鼻咽喉科手術の手法の改善や、専門睡眠クリニックの数の増加も、いびき手術の需要増加要因となっています。

積極的な健康推進と、いびきを治療しないことによる長期的な影響に関する医師の意識の高まりも、この分野に好影響を与えています。患者ごとに調整可能なデバイスの革新により、フランスのいびき防止デバイスおよびいびき手術市場に新たな可能性が生まれています。医療に対する強力な保険償還支援と医療技術への継続的な投資により、フランスは主要企業にとって有望な地域となっています。

ドイツ

ドイツのいびき防止装置およびいびき手術市場は、調査期間において 7.9% の CAGR で成長すると予想されています。ドイツは、強力な医療インフラと高い医療技術支出により、いびき防止装置およびいびき手術市場においてヨーロッパの主要国としての地位を確立しています。

睡眠障害や生活習慣病の有病率の上昇、健康や睡眠衛生に対する国民の関心の高まりが、この産業の成長の中心となっています。高齢化と、睡眠の質の低下が生産性やメンタルヘルスに与える影響に対する認識の高まりが、需要を牽引しています。

ドイツでは、睡眠研究所や診断施設の数が劇的に増加しており、診断の受診しやすさが向上しています。メーカーは、臨床的に実証され、使いやすい技術的に高度なデバイスで、ドイツのいびき防止装置およびいびき手術市場に対応しています。

さらに、耳鼻咽喉科専門医や呼吸器内科医は、特に中等度から重度の症例に対して外科的介入を採用する傾向が強まっており、手術件数をさらに押し上げています。保険適用や専門的研修プログラムも、都市部および郊外におけるいびき防止装置およびいびき手術市場の浸透を促進しています。

イタリア

イタリアのいびき防止装置およびいびき手術市場は、研究期間中に7.2%の年平均成長率で拡大すると予測されています。イタリアでは、いびきと関連する睡眠障害(睡眠時無呼吸症候群など)の認識が高まっています。健康への関心の高まり、座りっぱなしの生活スタイルの増加、肥満率の上昇が、睡眠障害の需要を後押ししています。イタリアの消費者は、使いやすく非侵襲的な解決策をますます求めています。

したがって、鼻腔ストリップ、口腔内装置、CPAP代替品などのいびき防止装置に対する需要が強くあります。イタリアの睡眠センターと耳鼻咽喉科クリニックは、特にデバイス療法に反応しない患者を対象に、最小侵襲手術を含む治療範囲を拡大しています。

公共キャンペーンと啓発プログラムは、未治療のいびきの長期的な健康影響に関する認識を高め、相談件数と診断検査の増加を促進しています。さらに、睡眠の遠隔モニタリングや在宅ケアを可能にするデジタル医療技術も増加しています。イタリアの電子商取引インフラの整備と、オーダーメイドの医療ソリューションの需要の増加は、2035年までいびき防止装置およびいびき手術市場の成長を推進するでしょう。

韓国

韓国のいびき防止装置およびいびき手術市場は、調査期間を通じて6.8% の CAGR で成長すると予想されています。この地域の産業は、睡眠に関連する健康被害に対する意識の高まりと、ストレスの増加や睡眠衛生の悪化につながる都市化の進展により成長しています。

従来は診断が不十分だった睡眠時無呼吸症候群や常習的ないびきは、教育キャンペーンやデジタルヘルスプラットフォームの影響力の高まりにより、韓国でますます注目されています。韓国の強固な技術基盤は、AI と睡眠モニタリング機能を統合したインテリジェントないびき防止製品の革新を促進しています。

ライフスタイル重視の医療製品に対する需要の高まりは、市販治療薬の拡大を後押ししている一方、病院や耳鼻咽喉科クリニックでは、より高度で低侵襲の外科的治療法が採用されています。

目立たず、見えない健康ソリューションへの文化的傾向は、消費者の需要をパーソナライズされた自宅での治療へと向かわせています。さらに、睡眠障害の診断と治療施設の拡大を支援する政府政策は、今後10年間でいびき防止デバイスといびき手術市場の浸透を促進すると予想されます。

日本

日本のいびき防止デバイスといびき手術市場は、予測期間中に7.0%の年平均成長率で成長すると予測されています。日本の高齢化と医療活動の活発化により、睡眠障害の治療に対する需要が高まっています。

睡眠障害に関連する高血圧や糖尿病などの生活習慣病の症例増加も、いびき関連治療の需要をさらに押し上げています。日本のいびき防止装置およびいびき手術市場は、技術的に高度で非侵襲的なソリューション、特にウェアラブル睡眠装置やアプリ対応装置に対する強い需要が特徴です。

医療センターでは、定期健康診断の一部として睡眠診断を採用する傾向が高まっており、その結果、発見率が向上しています。手術の選択肢も増え、病院では高齢者に適用できる、より侵襲性の低い新しい手術法が提供されています。

日本は、デジタル医療の革新とロボット工学に重点を置いているため、次世代のいびき治療の開発が盛んです。生活水準が高く、健康意識の高い国民を持つ日本は、国内外のメーカーにとって魅力的な市場です。

中国

中国のいびき防止デバイスおよびいびき手術市場は、予測期間中に 年平均成長率 9.6% で成長すると予測されています。中国はいびき防止デバイスおよびいびき手術市場において、最も活気があり急速に拡大している市場の一つです。

人口の多さ、都市化の進展、可処分所得の増加により、睡眠の健康に関するソリューションが大幅に拡大しています。また、肥満率の上昇や生活習慣の変化により、いびきや睡眠時無呼吸症候群の有病率も増加しています。中国では、睡眠の健康に対する意識の高まりとともに、特に地方都市で医療インフラの成長が加速しています。

この産業は、手頃な価格のソリューションを提供する国内メーカーの台頭と、ハイエンドのグローバルブランドの参入の増加が特徴です。強力な E コマースプラットフォームとデジタルヘルスに対する意識の高まりにより、消費者向けデバイスの普及が加速しています。

さらに、AI ベースの診断機器や携帯型睡眠モニタリングデバイスへの投資の増加により、診断と治療がより便利になっています。専門睡眠センターの成長と、慢性疾患の予防に対する政府の重視の高まりも、いびき防止装置およびいびき手術市場の長期的な成長を支えています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのいびき防止デバイスおよびいびき手術市場は、調査期間中に7.4%のCAGRで成長すると予測されています。両国では、政府と民間セクターが協力していびき関連疾患の診断リソースと啓発プログラムの開発を進める中、睡眠の健康と公衆衛生への注目が高まっています。

肥満の有病率の高さ、ストレスの増加、高齢化要因が、睡眠時無呼吸症候群と慢性いびきの増加の原因となっています。オーストラリアとニュージーランドは、早期診断と、デバイスによる治療や外科的治療へのアクセスを提供する、徹底した医療制度を整備しています。

技術の進歩とデジタル医療プラットフォームの広範な活用により、ウェアラブル睡眠補助装置や遠隔モニタリング装置が普及しています。耳鼻咽喉科の専門医は、外来での低侵襲治療をますます採用しています。医療への継続的な投資と、予防医療とイノベーションを重視する消費者層により、この地域は 2035 年まで堅調で安定した売上拡大が見込まれます。

セグメント別分析

デバイスの種類別

いびき防止デバイスおよびいびき手術市場は、デバイスの種類によって、下顎前突装置(MAD)が40% を占め、2025 年までに連続陽圧呼吸装置(CPAP)が35% を占めるという状況です。

下顎前突装置(MAD)は、睡眠中に空気の詰まりを防止するため、下顎と舌の組み合わせを再配置し、通常のいびきと閉塞性睡眠時無呼吸症候群(OSA)の症状を軽減します。MADは、軽度から中等度のOSAを患う患者や、診断を受けていないいびき患者に対して、有望な治療法として一般に認められています。SomnoMedは、快適性と精密なフィット感で高い評価を受ける閉鎖型モデル「SomnoDentシリーズ」でこのセグメントをリードしています。

もう一つの例はZyppahで、下顎前突機能と舌保持機能を備えたMADを提供し、気道空間の最大化と快適性を追求しています。重要なプレイヤーの一つであるOravanは、薄型で快適なデザインにより患者順守の向上に焦点を当てた「ProSomnus」デバイスを製造しています。これらの企業は、非侵襲的で手頃な価格の睡眠障害治療法に興味を持つ患者層が急速に拡大していることを認識しています。

中等度から重度のOSA患者には、持続陽圧呼吸療法(CPAP)装置が最も一般的に使用されています。これらの機器は、患者の気道に一定の空気量を送り込み、気道を開放した状態を維持することで、いびきや無呼吸発作を防止します。しかし、CPAPは患者が装置を適切に装着し続けることが難しい治療法です。

現在、フィリップス・レスピロニクス、レスメッド、フィッシャー&ペイケル・ヘルスケアなどの人気メーカーが、業界で最も技術的に進んだ CPAP 機器をいくつか開発しており、患者の理解と受容性を最大限に高めています。

フィリップス・レスピロニクス社の DreamStation は小型で静かに動作するため、高い評価を得ています。この機能は、レスメッド社の AirSense 10 およびフィッシャー&ペイケル・ヘルスケア社の Icon+ CPAP 患者用装置にも搭載されており、加湿器が内蔵されているため、患者にとって利便性が高くなっています。

手術方法別

手術方法別では、いびき防止装置といびき手術市場はUPPPが25%の売上高シェアを占めています。上顎下顎手術と舌骨筋前移手術は、約20%のシェアを占める見込みです。

Uvulopalatopharyngoplasty(UPPP)は、閉塞性睡眠時無呼吸(OSA)と重度いびきに対する伝統的な手術です。口蓋垂、軟口蓋の一部を切除し、場合によっては扁桃腺やアデノイドも切除して気道を広げ、睡眠中のいびきと睡眠時無呼吸を軽減します。

UPPP 手術は、CPAP 装置や下顎前突装置(MAD)などの非外科的手段で効果が得られなかった患者さんに推奨されます。その理由としては、扁桃腺の肥大、喉の軟部組織の過剰、鼻中隔湾曲などの解剖学的欠陥が考えられます。クリーブランドクリニックおよびメイヨークリニックは、マイケル・フリードマン医師などの著名な専門医が睡眠医学プログラムで UPPP を実施している大手医療機関です。

UPPPは、睡眠時無呼吸症候群の外科的治療への認識が高まる中、比較的永久的な解決策を求める人々にとっての選択肢となっています。

一方、顎顔面手術と舌骨筋前突術は、より複雑な手術であり、重度の睡眠時無呼吸症候群(OSA)といびき治療に適しています。これらの手術は、顎と関連する口腔構造を再配置し、気道を広げて睡眠中の気道閉塞を防ぐことを目的としています。

上顎下顎手術では上顎と下顎の位置を変更しますが、舌骨前進術は、気道の閉塞を防ぐために舌の筋肉をその付け根に固定することにのみ焦点を当てています。これらの手術は通常、CPAP 療法や MAD 療法で効果が得られなかった重度の睡眠時無呼吸症候群の患者の診断基準にのみ適用されます。

ジョンズ・ホプキンズ・メディシンや UCLA ヘルスなどの病院は、このような高度な外科的介入で知られており、患者は複雑な睡眠時無呼吸を正常な呼吸に戻すことができます。ジョン・A・フレミング医師やリチャード・E・ブラック医師などの外科医は、これらの外科的治療の開発と成功に大きく貢献しています。

競争の見通し

いびき防止装置およびいびき手術市場は、国内の大手医療技術企業と、優れた技術を持つ睡眠ソリューションプロバイダー間の競争が特徴です。ResMed、Philips Healthcare、および Medtronic は、睡眠時無呼吸症候群および慢性いびきに対する非侵襲的および侵襲的治療を含む、臨床的に高度な幅広い製品ポートフォリオを基盤として、いびき防止および睡眠時無呼吸症候群の領域で業界をリードしています。

これらの企業は、睡眠科学研究に多額の投資を行うグローバルな販売ネットワークを活用し、患者さんの治療成果の向上と治療遵守の持続を確保しています。

ResMed は、スマートデバイスの接続機能とクラウドベースのデータモニタリング機能を備え、睡眠の専門家によるフォローアップケアと治療法の最適化を実現しています。Philips Healthcare は、ウェアラブル CPAP の開発を進め、革新的な治療アルゴリズムの研究機関と提携しています。

一方、Medtronic は、低侵襲治療法の普及に合わせて、OSA 用の埋め込み型神経刺激装置の世界市場を成長、拡大してきました。

一方、自宅でのケアソリューション向けに患者にカスタマイズされ、人間工学に基づいた設計の口腔内装置に焦点を当てています。ImThera Medical(LivaNovaと合併)は、重度のOSA治療用に神経モジュレーションベースのデバイスを用いた治療法を開発した企業で、埋め込み型代替療法の新たな分野を拓いています。

Apnea SciencesやTomed Dr. Toussaint GmbHのような小規模企業は、最新の革新的な下顎前突装置や鼻腔ソリューションでニッチ市場をターゲットにしています。競争戦略には、製品ラインの拡大、FDA承認の取得、地域市場への迅速なアクセスと浸透を目的としたライセンス契約の締結が含まれます。

主要企業動向

ResMed, Inc.(20-25%)

強力な研究開発力とデジタル患者コンプライアンスツールを背景に、CPAP およびスマートモニタリングシステムの分野をリードする革新企業です。

Philips Healthcare (16-20%)

診断と治療との統合、および睡眠センターのグローバルネットワークが競争優位性となっています。

Medtronic plc (12-16%)

神経刺激に基づく OSA 装置の採用を推進し、外科的介入分野を効果的に獲得しています。

フィッシャー&ペイケル・ヘルスケア(10~14

人間工学に基づいた快適な鼻用デバイスで知られ、使いやすさを重視した家庭ユーザー向け製品を展開しています。

Whole You, Inc. (6-10%)

患者の快適さと適応性に重点を置いた、歯科医師と提携した口腔内装置により、いびき防止装置およびいびき手術市場で勢いを増しています。

主要企業

-

- ResMed, Inc.

- Philips Healthcare

- Medtronic plc

- Fisher & Paykel Healthcare

- Whole You, Inc.

- ImThera Medical, Inc.

- Apnea Sciences Corporation

- Tomed Dr. Toussaint GmbH

- SoBnoMed

- AccuMED Corp.

- GE Healthcare

セグメント

デバイスの種類別:

- 下顎前進装置

- 舌安定装置

- 持続的気道陽圧装置

- その他

外科手術別:

- 口蓋垂切除術(UPPP

- 扁桃摘出術およびアデノイド切除術

- 上顎骨および下顎骨の前方移動手術

- 高周波アブレーション手術(RFA

- 口蓋インプラントによるピラー手術

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ(LATAM

- 中東およびアフリカ

目次

- はじめに

- エグゼクティブサマリー

- 市場の概要

- 2025年から2035年までの世界市場規模(10億米ドル)および販売台数(10億台)

- 下顎前突装置

- 舌安定装置

- 持続的気道陽圧装置

- その他

- グローバル市場売上高、手術方法別、2025年から2035年(USD億ドル)

- 口蓋垂咽頭形成術(UPPP)

- 扁桃腺切除術およびアデノイド切除術

- 顎骨・下顎骨および舌骨前突手術

- ラジオ波焼灼術(RFA)

- 口蓋インプラント手術を伴うピラー手術

- その他

- 2025年から2035年の地域別世界市場収益(10億米ドル

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ(LATAM

- 中東およびアフリカ

- 企業プロフィール

- AccuMED Corp.

- Apnea Sciences Corporation

- Fisher & Paykel Healthcare

- GE Healthcare

- ImThera Medical, Inc.

- Medtronic plc

- Philips Healthcare

- ResMed, Inc.

- SoBnoMed

- Tomed Dr. Toussaint GmbH

- Whole You, Inc.

表リスト

表 01:手術手技別世界市場(2025 年から 2035 年、10 億米ドル

表 02:世界市場の概要

表 03:世界市場、デバイスの種類別(10 億米ドル)、2025 年から 2035 年

表 04:世界市場、MAD 別(10 億米ドル)、2025 年から 2035 年

表 05:世界市場、TSD 別(10 億米ドル)、2025 年から 2035 年

表06:グローバル市場、CPAP別(USD億ドル)、2025年から2035年

表07:グローバル市場、手術手技別(USD億ドル)、2025年から2035年

表08:グローバル市場、UPPP手術別(USD億ドル)、2025年から2035年

表09:世界市場、T&A手術別(USD億ドル)、2025年から2035年

表10:世界市場、上顎下顎および舌骨前進手術別(USD億ドル)、2025年から2035年

表11:RFA手術別グローバル市場(2025年から2035年までの億米ドル)

表12:口蓋インプラントを伴うピラー手術別グローバル市場(2025年から2035年までの億米ドル)

表 13:その他による世界市場(2025 年から 2035 年、10 億米ドル

表 14:デバイスタイプ別世界市場収益(2025 年から 2035 年、10 億米ドル

表 15:デバイスタイプ別世界市場規模(2025 年から 2035 年、10 億台

表 16:北米市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 17:北米市場数量、デバイスタイプ別、2025 年から 2035 年(10 億台

表 18:2025 年から 2035 年までの米国市場収益、デバイス種類別(10 億米ドル

表 19:2025 年から 2035 年までのカナダ市場収益、デバイス種類別(10 億米ドル

表 20:2025 年から 2035 年までの北米市場収益、手術種類別(10 億米ドル

表 21:北米市場収益、手術の種類別、2025 年から 2035 年(手術件数

表 22:米国市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 23:カナダ市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 24:ヨーロッパの市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 25:ヨーロッパの市場収益、デバイスタイプ別、2025 年から 2035 年(台数、10 億台

表 26:英国の市場収益、デバイスの種類別(10 億米ドル)、2025 年から 2035 年

表 27:ドイツの市場収益、デバイスの種類別(10 億米ドル)、2025 年から 2035 年

表 28:2025 年から 2035 年までのフランスの市場収益(デバイス種類別、10 億米ドル

表 29:2025 年から 2035 年までのスウェーデンの市場収益(デバイス種類別、10 億米ドル

表 30:2025 年から 2035 年までのオランダの市場収益(デバイス種類別、10 億米ドル

表 31:ヨーロッパの市場収益、地域別、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 32:ヨーロッパの市場収益、地域別、手術の種類別、2025 年から 2035 年(手術件数

表 33:英国の市場収益、地域別、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 34:英国の市場収益、地域別、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 35:2025 年から 2035 年までの地域別、手術の種類別ドイツ市場収益(10 億米ドル

表 36:2025 年から 2035 年までの地域別、手術の種類別フランス市場収益(10 億米ドル

表 37:2025 年から 2035 年までのスウェーデン市場収益、地域別、手術の種類別(10 億米ドル

表 38:2025 年から 2035 年までのオランダ市場収益、地域別、手術の種類別(10 億米ドル

表 39:アジア太平洋地域の市場収益、デバイスタイプ別(2025 年から 2035 年、10 億米ドル

表 40:アジア太平洋地域の市場収益、デバイスタイプ別(2025 年から 2035 年、台数、10 億台

表 41:中国市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 42:日本市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 43:2025 年から 2035 年までのインド市場収益(デバイス種類別、10 億米ドル

表 44:2025 年から 2035 年までのオーストラリア市場収益(デバイス種類別、10 億米ドル

表 45:2025 年から 2035 年までの韓国市場収益(デバイス種類別、10 億米ドル

表 46:香港の市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 47:シンガポールの市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 48:ベトナムの市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 49:アジア太平洋地域の市場収益、地域別、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 50:アジア太平洋地域の市場収益、地域別、手術の種類別、2025 年から 2035 年(手術件数

表 51:中国市場収益、手術の種類別(2025 年から 2035 年、10 億米ドル

表 52:日本市場収益、手術の種類別(2025 年から 2035 年、10 億米ドル

表 53:インド市場収益、手術の種類別(2025 年から 2035 年、10 億米ドル

表 54:オーストラリアの市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 55:韓国の市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 56:香港の市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 57:シンガポール市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 58:ベトナム市場収益、手術の種類別(10 億米ドル)、2025 年から 2035 年

表 59:南米市場収益、デバイスの種類別(10 億米ドル)、2025 年から 2035 年

表 60:ラテンアメリカ市場、デバイスタイプ別、2025 年から 2035 年(台数、10 億台)

表 61:ブラジル市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 62:メキシコ市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 63:ラテンアメリカ市場収益、地域別、手術タイプ別(10 億米ドル)、2025 年から 2035 年

表 64:ラテンアメリカ市場収益、地域別、手術種類別、2025 年から 2035 年(手術件数

表 65:ブラジル市場収益、地域別、手術種類別、2025 年から 2035 年(手術件数

表 66:メキシコ市場収益、地域別、手術種類別、2025 年から 2035 年(手術件数

表 67:中東およびアフリカ市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 68:2025 年から 2035 年の中東およびアフリカの市場収益、デバイスタイプ別(台数、10 億台)

表 69:2025 年から 2035 年の南アフリカの市場収益、デバイスタイプ別(10 億米ドル)

表 70:UAE 市場収益、デバイスタイプ別(10 億米ドル)、2025 年から 2035 年

表 71:中東およびアフリカ市場収益、地域別、手術タイプ別(10 億米ドル)、2025 年から 2035 年

表 72:2025 年から 2035 年の中東およびアフリカ市場収益、地域別、手術種類別(手術件数

表 73:2025 年から 2035 年の南アフリカ市場収益、地域別、手術種類別(10 億米ドル

図表

図 01:エグゼクティブサマリー:2025 年の世界市場シェア(金額別、種類別、金額%)

図 02:エグゼクティブサマリー:2035 年の世界市場シェア(金額別、種類別、金額%)

図 03:2025 年の市場(種類別、流通チャネル別、割合

図 04:市場魅力度分析:市場、デバイスタイプ別、地域別、金額(%)、2025 年

図 05:企業市場シェア分析:主要企業の市場シェア、市場(%)(2025 年

| ※参考情報 いびき防止装置やいびき手術は、いびきによる問題を解消するための手段として広く用いられています。いびきは、睡眠中に喉の部分が狭くなり、空気が乱れることで発生します。この現象は、周囲の人々にとっての迷惑な音であるだけでなく、いびきをかく本人にとっても、睡眠の質や健康に影響を及ぼす可能性があります。そのため、いびきを防ぐための装置や手術が重要な役割を果たしています。 いびき防止装置には、さまざまな種類があります。最も一般的なものは、マウスピース型の装置です。この装置は、口の中に装着することで、舌や顎の位置を調整し、気道を確保します。これにより、いびきの発生を抑えることが期待できます。マウスピースは、歯科医院で型を取り、自分に合ったものを作成することが一般的です。 さらに、鼻に装着するタイプの装置も存在します。これらは鼻腔を広げることで気流を改善し、いびきを減少させる効果があります。また、最近では、振動センサーを用いたタイプの装置も注目されています。これらは、いびきを感知すると、軽い振動を与えて姿勢を変えさせる仕組みを持っており、仰向けで眠ることによっていびきが悪化するのを防ぎます。 いびきの治療法としては、装置だけではなく手術も選択肢の一つです。いびき手術には、特定の部位を切開または締めることで気道を広げる方法や、組織をレーザーで削る方法、また両方を組み合わせた方法があります。手術は主に重度ないびきや睡眠時無呼吸症候群を抱える方に推奨され、長期的な解決を目的としています。 手術による効果は個人差がありますが、適切に行われれば大きな改善が見込まれます。通常、手術は全身麻酔下で行われ、入院が必要となる場合が多いです。手術後は、経過観察が重要で、定期的に医師の診断を受けることが推奨されます。 いびき防止技術は日々進化しています。最近の研究では、音声解析技術を使用していびきのパターンを分析し、個々の患者に最も適した治療法を特定する試みも行われています。また、アプリを使った睡眠管理や、ウェアラブルデバイスを用いた健康モニタリングが進んでおり、いびきの抑制に役立つデータを収集することが可能になっています。 さらに、ライフスタイルの改善も重要な要素です。肥満やアルコールの摂取量が多いといびきが悪化するため、適切な体重管理や飲酒の制限が推奨されます。睡眠環境を整えることも、いびきの改善につながります。快適な寝具や騒音を減少させる工夫は、睡眠の質を向上させ、いびきを軽減する効果があります。 いびき防止装置や手術は、一人ひとりの症状に応じて選択されるべきです。寝る姿勢、体重、生活習慣など、さまざまな要因がいびきには影響しますので、まずは専門医に相談し、適切な検査を受けることが重要です。信頼できる情報をもとに、自分に合った方法を見つけることで、いびきによる問題を軽減し、より良い睡眠生活を実現することができます。いびきの悩みを抱えている方は、まずはこのような治療法や装置を検討してみることをお勧めします。 |