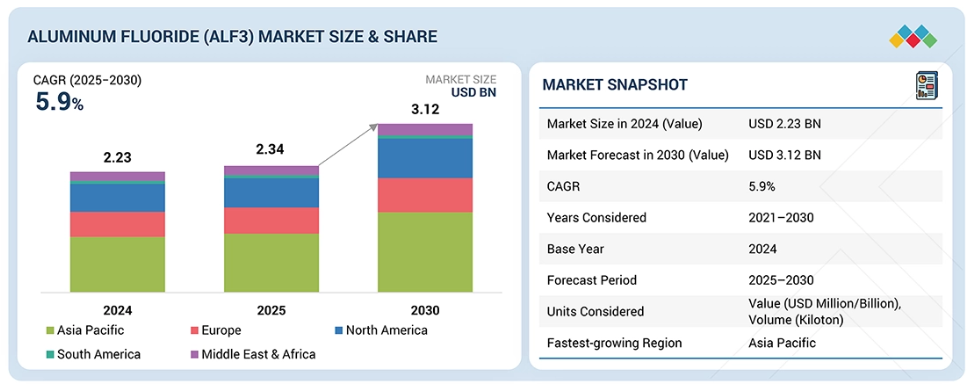

主なポイント

製品の種類別

フッ化アルミニウム市場は、無水、乾燥、湿潤の形態で構成されています。無水フッ化アルミニウムが最大のシェアを占め、主にアルミニウム精錬におけるフラックスとして使用されています。一方、乾燥および湿潤形態は、特殊化学品および工業プロセスに適用されています。

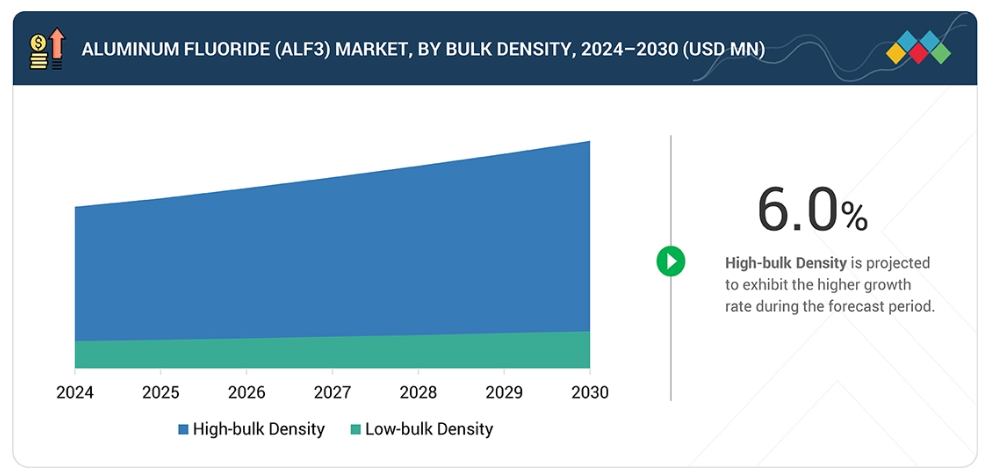

かさ密度別

高かさ密度フッ化アルミニウムは、優れた流動性と製錬工程における効率性から市場を支配しています。一方、低かさ密度タイプはニッチな化学プロセスでの限定的な用途に留まっています。

形態別

粉末状のフッ化アルミニウムは最大のセグメントを占めており、取り扱いの容易さ、精密な投与、溶解時の電解質への迅速な溶解性が評価されています。顆粒状およびペレット状は、制御された放出や取り扱い特性が求められる用途、例えば特殊な化学反応や工業プロセスで使用されます。フッ化アルミニウムの形態は、操業効率、保管、輸送ロジスティクスに直接影響を与えます。

グレード別

製錬用グレードのフッ化アルミニウムは、アルミニウム生産の世界的な需要と、製錬効率向上におけるフッ化アルミニウムの重要な役割により、最大の市場シェアを占めております。触媒用グレードは化学プロセスにおける反応促進に利用され、工業用グレードおよび実験室用グレードは研究開発や小規模産業用途に用いられております。電子、光学コーティング、および特殊化学産業では、性能維持のために極めて低い不純度レベルが要求されるため、高純度グレードが必須となります。

用途別

電解質添加剤が最大の用途分野であり、アルミニウムの電解精錬においてフッ化アルミニウムは不可欠です。これによりエネルギー消費を削減し、プロセス効率を向上させます。その他の主要用途としては、セラミックスやガラスにおけるフラックス剤、化学プロセスにおける触媒または触媒担体、材料改質のための機能性添加剤、光学コーティング材料、特殊化学品製造におけるフッ素系中間体などが挙げられます。これらの多様な用途におけるフッ化アルミニウムの汎用性が、市場需要の拡大を支えています。

最終用途産業別

アルミニウム産業は、製錬プロセスにおけるフッ化アルミニウムの必要性から消費量をリードしております。自動車産業と航空宇宙産業がこれに続き、軽量かつ高強度の部品にアルミニウムを活用することで、間接的にフッ化アルミニウムの需要を押し上げております。建設部門、セラミックス・ガラス産業、化学・石油化学部門、電子・光学産業も、材料性能の向上、エネルギー効率、革新的用途への要求に牽引され、需要に貢献しております。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、フッロシッド社は世界有数のアルミニウム生産企業であるノルスク・ハイドロ社との戦略的提携を更新しました。本契約に基づき、フッロシッド社のオッダ工場は今後5年間、アルミニウムフッ化物生産量の約50%をハイドロ社の5つのアルミニウム製錬所へ供給します。これにはヨーロッパ最大の一次アルミニウム工場であるスンダル工場も含まれます。

フッ化アルミニウム市場は、原料調達と持続可能な生産プロセスの革新に支えられ、今後10年間で大幅に拡大すると予想されます。フッ化アルミニウムはアルミニウム電解におけるエネルギー消費削減と効率向上に不可欠であり、現代の製錬所にとって重要な材料です。アルミニウム生産への投資拡大と製錬施設の近代化により、高品質なフッ化アルミニウムの需要が増加しています。さらに、フッ化ケイ酸(FSA)ベースのプロセスなどの代替生産手段の導入や、環境影響の最小化への注力が、生産者にとってより効率的でエコフレンドリーなソリューションを提供する機会を生み出しています。

顧客の顧客に影響を与えるトレンドと混乱要因

消費者のビジネスへの影響は、アルミニウム業界における顧客動向や混乱から生じます。アルミニウム製錬所はフッ化アルミニウム製造業者の主要顧客であり、自動車、建設、包装などの下流産業はアルミニウムの最終用途市場です。これらの分野における変化(アルミニウム需要の変動、技術革新、規制要件など)は、エンドユーザーの運営コストや調達戦略に影響を及ぼす可能性があります。アルミニウム消費者の収益や生産量に何らかの変動が生じると、それは製錬所の購買要件に影響を与え、結果としてフッ化アルミニウム製造業者の収益にも波及します。この相互連関関係は、アルミニウムバリューチェーン全体におけるトレンド、混乱、需要の変化が、市場状況やフッ化アルミニウム生産者の財務実績に直接影響を与え得ることを示しています。

市場エコシステム

フッ化アルミニウムのエコシステムでは、原料供給業者、製造業者、流通業者、エンドユーザーといった関係者間の相互関係を特定・分析することが重要です。原料供給業者は、フッ化水素酸、蛍石、水酸化アルミニウムといった重要な原料をフッ化アルミニウム製造業者に提供します。製造業者は、フッ化水素酸ルートやフルオロケイ酸(FSA)ベースの製造プロセスなどを活用し、電解アルミニウム生産向けの高純度フッ化アルミニウムを製造します。流通業者および供給業者は、製造業者とエンドユーザー間の仲介役として機能し、アルミニウム製錬所やその他の下流産業へのフッ化アルミニウムの効率的な流通を確保します。これらのステークホルダーはサプライチェーンを統合することで、業務効率の向上、物流の複雑さの軽減、収益性の支援を実現すると同時に、世界的なアルミニウム生産における需要の増加に対応するため、フッ化アルミニウムの安定的かつタイムリーな供給を可能にしております。

地域

予測期間中、アジア太平洋地域は世界のフッ化アルミニウム市場において最大かつ最も急速に成長する地域となる見込みです

アジア太平洋地域は、世界のアルミニウム生産における主導的立場と継続的な産業拡大により、フッ化アルミニウムの最大かつ最も急速に成長する市場です。中国、インド、日本、韓国などの国々は広範なアルミニウム精錬能力を有し、世界の生産量のかなりの割合を占めています。自動車、建設、電気産業などの主要な下流セクターからの需要増加が、継続的かつ大規模なフッ化アルミニウム消費の必要性を促進しています。中国には世界最大級の製錬所が立地しており、安定した電解プロセスの維持、電流効率の最適化、金属品質の向上のために高純度フッ化アルミニウムを必要としています。さらに、域内各国政府は省エネルギーかつ環境規制に適合した技術による製錬施設の近代化に投資しており、高品質フッ化アルミニウムの需要をさらに増加させています。蛍石やフッ化水素酸を含む確立された原料供給網が現地生産を支え、輸入依存度を低減することで市場の安定性を高めています。急速な工業化・都市化、アルミニウム多消費セクターの成長、大規模な製錬インフラ、そして強力な政府支援が相まって、アジア太平洋地域はフッ化アルミニウムの世界最大の市場であり、かつ最も急速に成長している市場となっています。

フッ化アルミニウム(AlF3):企業評価マトリックス

フッ化アルミニウム市場は、新興リーダー、参加者、普及プレイヤー、支配的スターが混在する特徴を有します。本図表では、市場シェアと製品展開の両面で強力な市場リーダーであるFluorsid社が「スター」領域に位置付けられています。Alufluoride Limited社は「新興リーダー」領域に分類されます。複数の小規模プレイヤーは「参加者」および「浸透型プレイヤー」ゾーンに集結しており、ニッチなポジショニングや成長初期段階の潜在性を反映しています。全体として、市場動向は激しい競争を示唆しており、グローバル大手企業がイノベーションを推進する一方、中小企業は差別化と市場浸透を目指しています。

主要市場プレイヤー

Fluorsid (Italy)

Industries Chimiques du Fluor (Tunisia)

Do-Fluoride New Materials Co., Ltd. (China)

Alufluor (Sweden)

Alufluoride Limited (India)

Orbia Fluor & Energy Materials (US)

Gulf Fluor (UAE)

Hunan Nonferrous Fluoride Chemical Group Co., Ltd. (China)

AB LIFOSA (Lithuania)

PhosAgro Group (Russia)

DERIVADOS DEL FLUOR (Spain)

Tanfac Industries Ltd. (India)

Navin Fluorine International limited (India)

HENAN JINHE INDUSTRY CO.,LTD (China)

Henan Weilai Aluminum (Group) Co., Ltd (China)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 調査対象範囲および除外事項 30

1.3.3 対象期間 31

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 制限事項 31

1.5 関係者 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要な一次情報源 34

2.1.2.3 一次インタビューからの主要参加者 34

2.1.2.4 専門家インタビューの内訳 35

2.1.2.5 主要な産業インサイト 35

2.2 ベース数値の算出 36

2.2.1 供給側分析 36

2.2.2 需要側分析 36

2.3 成長予測 36

2.3.1 供給側 36

2.3.2 需要側 37

2.4 市場規模推定 37

2.4.1 ボトムアップアプローチ 38

2.4.2 トップダウンアプローチ 38

2.5 データ三角測量 39

2.6 調査前提条件 40

2.7 成長予測 40

2.8 リスク評価 41

2.9 要因分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 50

4.1 フッ化アルミニウム市場におけるプレイヤーにとっての魅力的な機会 50

4.2 製品タイプ別フッ化アルミニウム市場 51

4.3 アルミニウムフッ化物市場、かさ密度別 51

4.4 アルミニウムフッ化物市場、形態別 52

4.5 アルミニウムフッ化物市場、グレード別 52

4.6 アルミニウムフッ化物市場、用途別 53

4.7 フッ化アルミニウム市場、最終用途産業別 53

4.8 フッ化アルミニウム市場、国別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 アルミニウム生産量の急増が電解プロセスにおけるフッ化アルミニウムの需要を押し上げる 56

5.2.1.2 製錬所の稼働率向上により安定した需要が確保される 56

5.2.2 抑制要因 57

5.2.2.1 蛍石および水酸化アルミニウム価格の下落が生産者の利益率に圧力をかける 57

5.2.3 機会 58

5.2.3.1 フッ化ケイ酸(FSA)ベースのフッ化アルミニウム生産への移行 58

5.2.3.2 フッ化アルミニウムの供給とコスト安定化を目的とした、アルミニウム生産者による産業統合の拡大

58

5.2.4 課題 59

5.2.4.1 アルミニウム製錬所によるジャストインタイム調達により需要回復が制限される 59

5.2.4.2 フッ化水素酸使用に対する規制圧力 59

5.3 生成AI 60

5.3.1 はじめに 60

5.3.2 フッ化アルミニウム市場への影響 62

6 産業動向 63

6.1 はじめに 63

6.2 顧客ビジネスに影響を与える動向・混乱 63

6.3 サプライチェーン分析 64

6.4 投資環境と資金調達シナリオ 67

6.5 価格分析 67

6.5.1 地域別フッ化アルミニウム平均販売価格(2021年~2024年) 68

6.5.2 グレード別フッ化アルミニウム平均販売価格(2021年~2024年) 68

6.5.3 グレード別フッ化アルミニウム平均販売価格(2024年) 69

6.6 エコシステム分析 69

6.7 技術分析 71

6.7.1 主要技術 71

6.7.2 補完技術 72

6.7.3 隣接技術 73

6.8 特許分析 73

6.8.1 方法論 73

6.8.2 2015年~2024年の世界における特許権付与状況 74

6.8.2.1 特許公開の傾向 74

6.8.3 考察 74

6.8.4 特許の法的状況 75

6.8.5 管轄区域分析 75

6.8.6 主要出願者 76

6.8.7 主要特許リスト 76

6.9 貿易分析 80

6.9.1 輸入シナリオ(HSコード282612) 80

6.9.2 輸出シナリオ(HSコード282612) 81

6.10 主要会議・イベント(2025-2026年) 81

6.11 関税・規制環境 82

6.11.1 関税分析 82

6.11.2 規格および規制環境 82

6.11.2.1 規制機関、政府機関、その他の組織 83

6.11.2.2 規格 86

6.12 ポーターの5つの力分析 86

6.12.1 新規参入の脅威 88

6.12.2 代替品の脅威 88

6.12.3 供給者の交渉力 89

6.12.4 購入者の交渉力 89

6.12.5 競争の激しさ 90

6.13 主要なステークホルダーと購買基準 90

6.13.1 購買プロセスにおける主要なステークホルダー 90

6.13.2 購買基準 91

6.14 マクロ経済の見通し 92

6.14.1 主要経済国のGDP動向と予測 92

6.15 ケーススタディ分析 93

6.15.1 アルミニウム精錬セルの熱状態におけるナトリウム還元プロセスの改善

6.15.2 制御上の示唆を伴うアルミニウム精錬セルの熱状態の変動 94

6.15.3 体系的なフッ化物制御によるアルミニウム精錬効率の最適化 95

6.16 2025年米国関税の影響 – フッ化アルミニウム市場 96

6.16.1 はじめに 96

6.16 2025年アメリカ関税の影響 – フッ化アルミニウム市場 96

6.16.1 はじめに 96

6.16.2 主な関税率 96

6.16.3 価格影響分析 96

6.16.4 地域別影響 96

6.16.4.1 北米 96

6.16.4.2 ヨーロッパ 97

6.16.4.3 アジア太平洋 97

6.16.5 製品種類への影響 97

7 グレード別フッ化アルミニウム市場 98

7.1 はじめに 99

7.2 製錬用グレード 101

7.2.1 アルミナの電解還元における効果的な溶剤

アルミニウム金属への変換—市場を牽引する主要要因 101

7.3 触媒用グレード 101

7.3.1 反応速度と選択性の精密な制御が極めて重要となるプロセスで広く使用されています 101

7.4 技術グレード 102

7.4.1 幅広い有用性、コスト効率、適応性といった特性により、採用が促進されています

採用を促進する 102

7.5 実験室グレード 102

7.5.1 卓越した化学的純度、最小限の不純物、および成長を促進する一貫した物理的特性 102

7.6 高純度グレード 103

7.6.1 精密製造における超高純度フッ化アルミニウムの需要が市場を牽引 103

8 製品種類別フッ化アルミニウム市場 104

8.1 はじめに 105

8.2 無水 106

8.2.1 最高の信頼性と効率性が求められる用途における最適な選択肢 106

8.3 乾燥タイプ 107

8.3.1 効率的な水分管理によるフラックス溶液で、溶解性能と製品品質を向上させます 107

8.4 湿式タイプ 107

8.4.1 高水分フッ化アルミニウムソリューションによる効率的な溶解とリサイクルの革新を推進します 107

9 形態別フッ化アルミニウム市場 109

9.1 はじめに 110

9.2 粉末 111

9.2.1 優れた化学的性能と投与量の柔軟性により好まれる選択肢 111

9.3 顆粒 112

9.3.1 様々な投与システムとの互換性により採用を支援 112

9.4 ペレット 113

9.4.1 採用を促進する大きな粒子サイズと高密度組成 113

10 アルミニウムフッ化物市場(かさ密度別) 114

10.1 はじめに 115

10.2 低かさ密度 116

10.2.1 浴中への迅速な溶解が求められる特定の製錬技術において有利

116

10.3 高かさ密度 117

10.3.1 優れた取り扱い性、充填効率、および純度による

市場成長を牽引する 117

11 用途別フッ化アルミニウム市場 118

11.1 はじめに 119

11.2 電解質添加剤としての役割 121

11.2.1 電解槽の効率最適化と省エネルギーにおけるフッ化アルミニウムの役割が市場を牽引 121

11.3 フラックス剤 122

11.3.1 金属生産における省エネルギーと精錬性の向上

先進的なフラックス剤による市場拡大 122

11.4 触媒/触媒担体 122

11.4.1 多様な化学製造プロセスにおける触媒性能と耐久性の向上による市場の牽引 122

11.5 機能性添加剤 123

11.5.1 耐久性と性能を向上させる多機能添加剤による産業用材料の進化が市場を牽引 123

11.6 光学コーティング材料 123

11.6.1 高度なコーティング材料による光学透明性と耐久性の向上による需要拡大 123

11.7 フッ素中間体 124

11.7.1 フッ素含有化合物の高品質生産による市場推進 124

11.8 その他の用途 125

11.8 その他の用途 125

11.8.1 腐食防止剤 125

11.8.2 エッチング/表面処理 125

12 アルミニウムフッ化物市場(最終用途産業別) 126

12.1 はじめに 127

12.2 アルミニウム 129

12.2.1 効率的かつ持続可能なアルミニウム製錬プロセスを実現する電解槽性能の最適化が市場を牽引 129

12.3 セラミックス・ガラス 130

12.3.1 セラミックタイル生産の増加とガラス分野の革新がフッ化アルミニウム消費を牽引 130

12.4 化学・石油化学 130

12.4.1 触媒効率とフッ素化ニーズがフッ化アルミニウム需要を牽引

130

12.5 電子・光学 131

12.5.1 超高純度材料の需要が市場を牽引 131

12.6 自動車産業 131

12.6.1 車両設計の進歩が軽量材料の需要を牽引

131

12.7 航空宇宙 132

12.7.1 軽量航空宇宙材料の進歩と

厳格な品質基準が需要を牽引 132

12.8 建設 133

12.8.1 建設分野におけるアルミニウム合金の要求強化が

需要を牽引 133

12.9 その他の最終用途産業 133

12.9.1 金属加工・溶接 133

12.9.2 医療・製薬 134

13 フッ化アルミニウム市場(地域別) 135

13.1 はじめに 136

13.2 アジア太平洋地域 138

13.2.1 中国 148

13.2.1.1 世界のアルミニウム生産における優位性が市場を牽引 148

13.2.2 日本 150

13.2.2.1 電子分野の成長による需要増加 150

13.2.3 インド 152

13.2.3.1 自動車および航空宇宙分野からの需要増加が市場を牽引する見込み 152

13.2.4 韓国 155

13.2.4.1 輸出志向のセラミックスおよびガラス製造産業の成長が市場を牽引する見込み 155

13.2.5 その他のアジア太平洋地域 157

13.3 北米 160

13.3.1 アメリカ 169

13.3.1.1 航空宇宙産業および自動車産業の成長による需要増加 169

13.3.2 カナダ 171

13.3.2.1 確立されたアルミニウム産業の存在による市場推進 171

13.3.3 メキシコ 173

13.3.3.1 アルミニウムの主要製造拠点としての台頭が市場成長を支える 173

13.4 ヨーロッパ 175

13.4.1 ドイツ 184

13.4.1.1 商用車および特殊自動車セクターの成長が市場を牽引 184

13.4.2 イタリア 186

13.4.2.1 建設産業の成長が需要を牽引 186

13.4.3 フランス 188

13.4.3.1 アルミニウム合金の研究が使用拡大を促進 188

13.4.4 英国 190

13.4.4.1 産業・製造業の成長が市場を牽引する見込み 190

13.4.5 スペイン 192

13.4.5.1 低炭素タイヤの採用拡大が市場を牽引する見込み 192

13.4.6 ロシア 194

13.4.6.1 国内アルミニウム精錬能力の拡大が市場を推進する見込み 194

13.4.7 その他のヨーロッパ諸国 196

13.5 中東・アフリカ 198

13.5.1 GCC諸国 199

13.5.1.1 サウジアラビア 208

13.5.1.1.1 サウジアラビアのビジョン2030が

アルミニウム部門への投資を促進 208

13.5.1.2 アラブ首長国連邦(UAE) 210

13.5.1.2.1 ドバイにおける主要なアルミニウム精錬拠点が需要を押し上げる 210

13.5.1.3 その他のGCC諸国 212

13.5.2 南アフリカ 214

13.5.2.1 建設活動の拡大によりフッ化アルミニウムの消費量が増加する見込み 214

13.5.3 その他中東・アフリカ諸国 216

13.6 南米アメリカ 218

13.6.1.1.1 アルゼンチン 227

13.6.1 アルゼンチン 227

13.6.1.1 自動車産業の拡大が需要を牽引 227

13.6.2 ブラジル 230

13.6.2.1 アルミニウム生産量の増加が需要を促進 230

13.6.3 南米その他の地域 232

14 競争環境 235

14.1 はじめに 235

14.2 主要企業の戦略/勝つための権利 235

14.3 市場シェア分析 236

14.4 収益分析 240

14.5 企業評価マトリックス:主要プレイヤー、2024年 240

14.5.1 スター企業 240

14.5.2 新興リーダー 241

14.5.3 浸透型プレイヤー 241

14.5.4 参加者 241

14.5.5 企業フットプリント:主要企業、2024年 242

14.5.5.1 企業フットプリント 242

14.5.5.2 地域別フットプリント 243

14.5.5.3 形態別フットプリント 243

14.5.5.4 グレード別フットプリント 244

14.5.5.5 最終用途産業フットプリント 245

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 245

14.6.1 先進的企業 245

14.6.2 対応力のある企業 245

14.6.3 ダイナミック企業 246

14.6.4 スタート地点 246

14.6.5 競合ベンチマーク:スタートアップ/中小企業、2024年 247

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 247

14.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 248

14.7 ブランド/製品比較 250

14.8 企業評価と財務指標 251

14.9 競合状況 252

14.9.1 取引事例 252

14.9.2 事業拡大 253

14.9.3 その他の動向 254

15 企業プロファイル 255

15.1 主要プレイヤー 255

15.1.1 フルオサイド 255

15.1.1.1 事業概要 255

15.1.1.2 提供製品・ソリューション・サービス 256

15.1.1.3 最近の動向 256

15.1.1.3.1 取引 256

15.1.1.4 MnMの見解 257

15.1.1.4.1 主な強み 257

15.1.1.4.2 戦略的選択 257

15.1.1.4.3 弱みと競合上の脅威 257

15.1.2 INDUSTRIES CHIMIQUES DU FLUOR 258

15.1.2.1 事業概要 258

15.1.2.2 提供製品・ソリューション・サービス 259

15.1.2.3 MnMの見解 259

15.1.2.3.1 主な強み 259

15.1.2.3.2 戦略的選択 259

15.1.2.3.3 弱みと競合上の脅威 259

15.1.3 ALUFLUOR 260

15.1.3.1 事業概要 260

15.1.3.2 提供製品・ソリューション・サービス 260

15.1.3.3 MnMの見解 261

15.1.3.3.1 主な強み 261

15.1.3.3.2 戦略的選択 261

15.1.3.3.3 弱みと競合上の脅威 261

15.1.4 ガルフ・フルーア 262

15.1.4.1 事業概要 262

15.1.4.2 提供製品・ソリューション・サービス 262

15.1.4.3 MnMの見解 263

15.1.4.3.1 主な強み 263

15.1.4.3.2 戦略的選択 263

15.1.4.3.3 弱みと競合上の脅威 263

15.1.5 ALUFLUORIDE LIMITED 264

15.1.5.1 事業概要 264

15.1.5.2 提供製品・ソリューション・サービス 265

15.1.5.3 最近の動向 266

15.1.5.3.1 事業拡大 266

15.1.5.4 MnMの見解 266

15.1.5.4.1 主な強み 266

15.1.5.4.2 戦略的選択 266

15.1.5.4.3 弱みと競合上の脅威 266

15.1.6 ORBIA FLUOR & ENERGY MATERIALS 267

15.1.6.1 事業概要 267

15.1.6.2 提供製品・ソリューション・サービス 267

15.1.6.3 最近の動向 268

15.1.6.3.1 その他の動向 268

15.1.6.4 MnMの見解 268

15.1.6.4.1 主な強み 268

15.1.6.4.2 戦略的選択 268

15.1.6.4.3 弱みと競合上の脅威 268

15.1.7 フォサグロ・グループ 269

15.1.7.1 事業概要 269

15.1.7.2 提供製品・ソリューション・サービス 270

15.1.7.3 最近の動向 270

15.1.7.3.1 取引 270

15.1.7.3.2 事業拡大 270

15.1.7.4 MnMの見解 271

15.1.7.4.1 主要な強み 271

15.1.7.4.2 戦略的選択 271

15.1.7.4.3 弱みと競合上の脅威 271

15.1.8 株式会社DO-FLUORIDE NEW MATERIALS 272

15.1.8.1 事業概要 272

15.1.8.2 提供製品・ソリューション・サービス 273

15.1.8.3 MnMの見解 273

15.1.8.3.1 主な強み 273

15.1.8.3.2 戦略的選択 273

15.1.8.3.3 弱みと競合上の脅威 273

15.1.9 湖南有色蛍光化学グループ株式会社 274

15.1.9.1 事業概要 274

15.1.9.2 提供製品・ソリューション・サービス 274

15.1.9.3 MnMの見解 275

15.1.9.3.1 主な強み 275

15.1.9.3.2 戦略的選択 275

15.1.9.3.3 弱みと競合上の脅威 275

15.1.10 AB LIFOSA 276

15.1.10.1 事業概要 276

15.1.10.2 提供製品・ソリューション・サービス 276

15.1.10.3 最近の動向 277

15.1.10.3.1 その他の動向 277

15.1.10.4 MnMの見解 277

15.1.10.4.1 主な強み 277

15.1.10.4.2 戦略的選択 277

15.1.10.4.3 弱みと競合上の脅威 277

15.2 その他の主要企業 278

15.2.1 山東海潤新材料技術有限公司 278

15.2.2 河南金河産業有限公司 279

15.2.3 エリクサーグループ 280

15.2.4 河南威来アルミニウム(グループ)有限公司 281

15.2.5 ナヴィン・フルオロ・インターナショナル・リミテッド 282

15.2.6 デルビダドス・デル・フルオール 283

15.2.7 タンファック・インダストリーズ株式会社 284

15.2.8 インケ新材料株式会社 285

15.2.9 リチェ・オプト・グループ株式会社 286

15.2.10 交沢金宏利アルミニウム株式会社 287

15.2.11 VRIK PHARMA 288

15.2.12 仏山南海双富化学株式会社 289

15.2.13 河南黄河新材料技術有限公司 290

15.2.14 パース・インダストリーズ 291

15.2.15 エス・ビー・ケミカルズ 292

16 付録 293

16.1 ディスカッションガイド 293

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 296

16.3 カスタマイズオプション 298

16.4 関連レポート 298

16.5 著者詳細 299

表1 フッ化アルミニウムの平均販売価格(地域別)

2021–2024年(米ドル/kg) 68

表2 フッ化アルミニウムの平均販売価格(グレード別)

2021–2024年(米ドル/kg) 68

表3 フッ化アルミニウム主要企業の平均販売価格(グレード別)(米ドル/kg)、2024年 69

表4 フッ化アルミニウム市場:エコシステムにおける企業の役割 70

表5 フッ化アルミニウム市場:主要技術 71

表6 フッ化アルミニウム市場:補完技術 72

表7 フッ化アルミニウム市場:隣接技術 73

表8 フッ化アルミニウム市場:特許総数 74

表9 フッ化アルミニウム市場:主要特許権者一覧 76

表10 フッ化アルミニウム市場:主要特許一覧(2015年~2024年) 76

表11 フッ化アルミニウム市場:主要会議・イベント一覧

(2025年~2026年) 81

表12 フッ化アルミニウム市場に関連する関税 82

表13 北米:規制機関、政府機関、

その他の組織 83

表14 ヨーロッパ:規制機関、政府機関、その他の組織 83

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 84

表16 中東・アフリカ:規制機関、政府機関、その他の組織 86

表16 中東・アフリカ:規制機関、政府機関、

その他の組織 85

表17 南米アメリカ:規制機関、政府機関、

その他の組織の一覧 85

表18 フッ化アルミニウム市場における主要プレイヤー向けの規格および規制 86

表19 フッ化アルミニウム市場:ポーターの5つの力分析 87

表20 最終用途産業別 購買プロセスへのステークホルダーの影響度(%) 91

表21 最終用途産業別主要購買基準 91

表22 主要国別GDP推移と予測(2023~2025年、百万米ドル) 92

表23 グレード別フッ化アルミニウム市場、2021–2024年(百万米ドル) 99

表24 グレード別フッ化アルミニウム市場、2025–2030年(百万米ドル) 100

表25 グレード別フッ化アルミニウム市場、2021年~2024年(キロトン) 100

表26 グレード別フッ化アルミニウム市場、2025年~2030年(キロトン) 100

表27 製品種類別フッ化アルミニウム市場、2021年~2024年(百万米ドル) 105

表28 製品タイプ別フッ化アルミニウム市場、2025–2030年(百万米ドル) 106

表29 製品タイプ別フッ化アルミニウム市場、

2021–2024年(キロトン) 106

表30 製品種類別フッ化アルミニウム市場、2025–2030年 (キロトン) 106

表31 フッ化アルミニウム市場、形態別、2021–2024年(百万米ドル) 110

表32 フッ化アルミニウム市場、形態別、2025–2030年(百万米ドル) 111

表33 フッ化アルミニウム市場、形態別、2021–2024年(キロトン) 111

表34 アルミニウムフッ化物市場、形態別、2025–2030年(キロトン) 111

表35 アルミニウムフッ化物市場、かさ密度別、2021–2024年(百万米ドル) 115

表36 アルミニウムフッ化物市場、かさ密度別、2025年~2030年(百万米ドル) 116

表37 アルミニウムフッ化物市場、かさ密度別、2021年~2024年(キロトン) 116

表38 フッ化アルミニウム市場、かさ密度別、2025年~2030年(キロトン) 116

表39 フッ化アルミニウム市場、用途別、2021年~2024年(百万米ドル) 120

表40 用途別フッ化アルミニウム市場、2025年~2030年(百万米ドル) 120

表41 用途別フッ化アルミニウム市場、2021年~2024年 (キロトン) 120

表42 フッ化アルミニウム市場、用途別、2025–2030年(キロトン) 121

表43 フッ化アルミニウム市場、最終用途産業別、

2021–2024年 (百万米ドル) 128

表44 アルミニウムフッ化物市場、最終用途産業別、

2025–2030 (百万米ドル) 128

表45 アルミニウムフッ化物市場、最終用途産業別、2021–2024年(キロトン) 128

表46 アルミニウムフッ化物市場、最終用途産業別、2025年~2030年(キロトン) 129

表47 アルミニウムフッ化物市場、地域別、2021年~2024年 (百万米ドル) 137

表48 フッ化アルミニウム市場、地域別、2025–2030年(百万米ドル) 137

表49 フッ化アルミニウム市場、地域別、2021–2024年(キロトン) 137

表50 フッ化アルミニウム市場、地域別、2025–2030年(キロトン) 138

表51 アジア太平洋地域:国別アルミニウムフッ化物市場、

2021–2024年(百万米ドル) 139

表52 アジア太平洋地域:国別アルミニウムフッ化物市場、

2025–2030年(百万米ドル) 140

表53 アジア太平洋地域:国別フッ化アルミニウム市場、

2021–2024年(キロトン) 140

表54 アジア太平洋地域:国別フッ化アルミニウム市場、

2025–2030年 (キロトン) 140

表55 アジア太平洋地域:フッ化アルミニウム市場、製品種類別、

2021–2024年(百万米ドル) 141

表56 アジア太平洋地域:フッ化アルミニウム市場、製品タイプ別、

2025–2030年(百万米ドル) 141

表57 アジア太平洋地域:フッ化アルミニウム市場、製品の種類別、

2021–2024年(キロトン) 141

表58 アジア太平洋地域:フッ化アルミニウム市場、製品の種類別、

2025–2030年(キロトン) 141

表59 アジア太平洋地域:フッ化アルミニウム市場、形態別、

2021–2024年(百万米ドル) 142

表60 アジア太平洋地域:フッ化アルミニウム市場、形態別、

2025–2030年(百万米ドル) 142

表61 アジア太平洋地域: アルミニウムフッ化物市場、形態別、2021–2024年(キロトン) 142

表62 アジア太平洋地域:アルミニウムフッ化物市場、形態別、2025–2030年(キロトン) 142

表63 アジア太平洋地域: アルミニウムフッ化物市場、かさ密度別、

2021–2024年(百万米ドル) 143

表64 アジア太平洋地域:アルミニウムフッ化物市場、かさ密度別、

2025–2030年 (百万米ドル) 143

表65 アジア太平洋地域:アルミニウムフッ化物市場、バルク密度別、

2021–2024年(キロトン) 143

表66 アジア太平洋地域: フッ化アルミニウム市場、かさ密度別、

2025–2030年(キロトン) 143

表67 アジア太平洋地域:フッ化アルミニウム市場、グレード別、

2021–2024年(百万米ドル) 144

表68 アジア太平洋地域:グレード別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 144

表69 アジア太平洋地域:グレード別フッ化アルミニウム市場、2021–2024年(キロトン) 144

表70 アジア太平洋地域:フッ化アルミニウム市場、グレード別、2025–2030年(キロトン) 145

表71 アジア太平洋地域:用途別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 145

表72 アジア太平洋地域:用途別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 145

表73 アジア太平洋地域:用途別フッ化アルミニウム市場、

2021–2024年 (キロトン) 146

表74 アジア太平洋地域:フッ化アルミニウム市場、用途別、

2025–2030年(キロトン) 146

表75 アジア太平洋地域:最終用途産業別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 146

表76 アジア太平洋地域:最終用途産業別フッ化アルミニウム市場、

2025–2030年 (百万米ドル) 147

表77 アジア太平洋地域:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 147

表78 アジア太平洋地域:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 148

表79 中国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 149

表80 中国:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 149

表81 中国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 149

表82 中国: アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 150

表83 日本:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 151

表84 日本:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 151

表85 日本:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 152

表86 日本:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年 (キロトン) 152

表87 インド:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 153

表88 インド:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 153

表89 インド:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 154

表90 インド:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 154

表91 韓国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 155

表92 韓国: アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 156

表93 韓国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (キロトン) 156

表94 韓国:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 157

表95 アジア太平洋地域その他:

アルミニウムフッ化物市場、最終用途産業別、2021–2024年(百万米ドル) 158

表96 アジア太平洋地域その他:アルミニウムフッ化物市場、最終用途産業別、2025–2030年(百万米ドル) 158

表97 アジア太平洋地域その他:アルミニウムフッ化物市場、最終用途産業別、2021年~2024年 (キロトン) 159

表98 アジア太平洋地域その他:アルミニウムフッ化物市場、最終用途産業別、2025年~2030年(キロトン) 159

表99 北米:フッ化アルミニウム市場、国別、

2021–2024年(百万米ドル) 161

表100 北米:国別アルミニウムフッ化物市場、

2025–2030年(百万米ドル) 161

表101 北米アメリカ:フッ化アルミニウム市場、国別、

2021–2024年(キロトン) 162

表102 北米:フッ化アルミニウム市場、国別、

2025–2030年(キロトン) 162

表103 北米:フッ化アルミニウム市場、製品タイプ別、

2021–2024年(百万米ドル) 162

表104 北米:フッ化アルミニウム市場、製品タイプ別、

2025–2030年(百万米ドル) 162

表105 北米:フッ化アルミニウム市場、製品タイプ別、

2021–2024年(キロトン) 163

表106 北米:フッ化アルミニウム市場、製品タイプ別、

2025–2030年(キロトン) 163

表107 北米:フッ化アルミニウム市場、形態別、

2021–2024年(百万米ドル) 163

表108 北米:フッ化アルミニウム市場、形態別、

2025–2030年(百万米ドル) 163

表109 北米:フッ化アルミニウム市場、形態別、

2021–2024年(キロトン) 164

表110 北米:フッ化アルミニウム市場、形態別、

2025–2030年(キロトン) 164

表111 北米: アルミニウムフッ化物市場、かさ密度別、

2021–2024年(百万米ドル) 164

表112 北米:アルミニウムフッ化物市場、かさ密度別、

2025–2030年(百万米ドル) 164

表113 北米:アルミニウムフッ化物市場、かさ密度別、

2021–2024年(キロトン) 165

表114 北米:アルミニウムフッ化物市場、かさ密度別、

2025–2030年(キロトン) 165

表115 北米:アルミニウムフッ化物市場、グレード別、

2021–2024年(百万米ドル) 165

表116 北米:グレード別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 165

表117 北米:グレード別フッ化アルミニウム市場、

2021–2024年(キロトン) 166

表118 北米:グレード別フッ化アルミニウム市場、

2025–2030年(キロトン) 166

表119 北米:用途別フッ化アルミニウム市場、

2021–2024年 (百万米ドル) 166

表120 北米:フッ化アルミニウム市場、用途別、

2025–2030年(百万米ドル) 167

表121 北米:フッ化アルミニウム市場、用途別、

2021–2024年(キロトン) 167

表122 北米:フッ化アルミニウム市場、用途別、

2025–2030年(キロトン) 167

表123 北米:フッ化アルミニウム市場、最終用途産業別、

2021年~2024年(百万米ドル) 168

表124 北米:フッ化アルミニウム市場、最終用途産業別、

2025–2030年(百万米ドル) 168

表125 北米:アルミニウムフッ化物市場、最終用途産業別、

2021–2024 (キロトン) 169

表126 北米:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 169

表127 アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万ドル) 170

表128 アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万ドル) 170

表129 アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 171

表130 アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 171

表131 カナダ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万ドル) 172

表132 カナダ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 172

表133 カナダ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (キロトン) 173

表134 カナダ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 173

表135 メキシコ:アルミニウムフッ化物市場、最終用途産業別、

2021年~2024年(百万米ドル) 174

表136 メキシコ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 174

表137 メキシコ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 175

表138 メキシコ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 175

表139 ヨーロッパ:国別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 176

表140 ヨーロッパ:フッ化アルミニウム市場、国別、

2025–2030年(百万米ドル) 177

表141 ヨーロッパ:フッ化アルミニウム市場、国別、 2021–2024年(キロトン) 177

表142 ヨーロッパ:フッ化アルミニウム市場、国別、2025–2030年(キロトン) 177

表143 ヨーロッパ:フッ化アルミニウム市場、製品種類別、

2021–2024年(百万米ドル) 178

表144 ヨーロッパ:フッ化アルミニウム市場、製品タイプ別、

2025–2030年(百万米ドル) 178

表145 ヨーロッパ:フッ化アルミニウム市場、製品タイプ別、

2021–2024年(キロトン) 178

表146 ヨーロッパ:フッ化アルミニウム市場、製品種類別、

2025–2030年(キロトン) 178

表147 ヨーロッパ:フッ化アルミニウム市場、形態別、2021–2024年

(百万米ドル) 179

表148 ヨーロッパ:フッ化アルミニウム市場、形態別、2025年~2030年(百万米ドル) 179

表149 ヨーロッパ:フッ化アルミニウム市場、形態別、2021年~2024年 (キロトン) 179

表150 ヨーロッパ:フッ化アルミニウム市場、形態別、2025–2030年 (キロトン) 179

表151 ヨーロッパ:アルミニウムフッ化物市場、かさ密度別、

2021–2024年(百万米ドル) 180

表152 ヨーロッパ:アルミニウムフッ化物市場、かさ密度別、

2025–2030年(百万米ドル) 180

表153 ヨーロッパ:フッ化アルミニウム市場、かさ密度別、

2021–2024年 (キロトン) 180

表154 ヨーロッパ:フッ化アルミニウム市場、かさ密度別、

2025–2030年(キロトン) 180

表155 ヨーロッパ:グレード別フッ化アルミニウム市場、2021–2024年(百万米ドル) 180

表156 ヨーロッパ: フッ化アルミニウム市場、グレード別、2025年~2030年(百万米ドル) 181

表157 ヨーロッパ:フッ化アルミニウム市場、グレード別、2021年~2024年(キロトン) 181

表158 ヨーロッパ:フッ化アルミニウム グレード別市場規模、2025年~2030年 (キロトン) 181

表159 ヨーロッパ:フッ化アルミニウム市場、用途別、

2021–2024年(百万米ドル) 182

表160 ヨーロッパ:フッ化アルミニウム市場、用途別、

2025–2030年(百万米ドル) 182

表161 ヨーロッパ:用途別アルミニウムフッ化物市場、2021–2024年(キロトン) 182

表162 ヨーロッパ:フッ化アルミニウム市場、用途別、2025–2030年(キロトン) 183

表163 ヨーロッパ:フッ化アルミニウム市場、最終用途産業別、

2021–2024年(百万米ドル) 18 3

表164 ヨーロッパ:フッ化アルミニウム市場、最終用途産業別、

2025–2030年(百万米ドル) 183

表165 ヨーロッパ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 184

表166 ヨーロッパ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年 (キロトン) 184

表167 ドイツ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 185

表168 ドイツ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 185

表169 ドイツ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (キロトン) 186

表170 ドイツ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 186

表171 イタリア:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 187

表172 イタリア: アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 187

表173 イタリア:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 188

表174 イタリア:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 188

表175 フランス:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 189

表176 フランス:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 189

表177 フランス:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 190

表178 フランス:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 190

表179 英国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 191

表180 英国:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 191

表181 英国:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (キロトン) 192

表182 英国:アルミニウムフッ化物市場、最終用途産業別、

2025–2030 (キロトン) 192

表183 スペイン:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 193

表184 スペイン:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 193

表185 スペイン:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 194

表186 スペイン:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 194

表187 ロシア:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (百万米ドル) 195

表188 ロシア:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 195

表189 ロシア:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 196

表190 ロシア:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年 (キロトン) 196

表191 その他のヨーロッパ地域:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 197

表192 ヨーロッパその他地域:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 197

表193 ヨーロッパその他地域:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 198

表194 ヨーロッパその他地域:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 198

表195 中東・アフリカ地域:フッ化アルミニウム市場、国別、

2021–2024年(百万米ドル) 199

表196 中東・アフリカ地域:国別アルミニウムフッ化物市場、

2025–2030年(百万米ドル) 200

表197 中東・アフリカ地域:国別フッ化アルミニウム市場、

2021–2024年(キロトン) 200

表198 中東・アフリカ地域: フッ化アルミニウム市場、国別、

2025–2030年(キロトン) 200

表199 中東・アフリカ地域:フッ化アルミニウム市場、製品種類別、2021–2024年(百万米ドル) 201

表200 中東・アフリカ地域:フッ化アルミニウム市場、製品タイプ別、2025–2030年(百万米ドル) 201

表201 中東・アフリカ地域:フッ化アルミニウム市場、製品タイプ別、 2021–2024年(キロトン) 201

表202 中東・アフリカ地域:フッ化アルミニウム市場、製品タイプ別、2025–2030年(キロトン) 201

表203 中東・アフリカ地域:フッ化アルミニウム市場、形態別、

2021–2024年(百万米ドル) 202

表204 中東・アフリカ地域:フッ化アルミニウム市場、形態別、

2025年~2030年 (百万米ドル) 202

表205 中東・アフリカ地域:フッ化アルミニウム市場、形態別、

2021–2024年(キロトン) 202

表206 中東・アフリカ地域:フッ化アルミニウム市場、形態別、

2025年~2030年(キロトン) 202

表207 中東・アフリカ地域:フッ化アルミニウム市場、かさ密度別、2021年~2024年 (百万米ドル) 203

表208 中東・アフリカ地域:フッ化アルミニウム市場、かさ密度別、2025–2030年(百万米ドル) 203

表 209 中東・アフリカ:アルミニウムフッ化物市場、かさ密度別、2021年~2024年(キロトン) 203

表210 中東・アフリカ地域:アルミニウムフッ化物市場、かさ密度別、2025–2030年(キロトン) 203

表211 中東・アフリカ地域:アルミニウムフッ化物市場、グレード別、

2021–2024年(百万米ドル) 204

表212 中東・アフリカ地域:グレード別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 204

表213 中東・アフリカ地域:グレード別フッ化アルミニウム市場、

2021–2024年(キロトン) 204

表214 中東・アフリカ地域:グレード別フッ化アルミニウム市場、

2025–2030年(キロトン) 205

表215 中東・アフリカ地域:用途別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 205

表216 中東・アフリカ地域:用途別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 205

表217 中東・アフリカ地域:用途別フッ化アルミニウム市場、

2021–2024年 (キロトン) 206

表218 中東・アフリカ地域:フッ化アルミニウム市場、用途別、

2025–2030年(キロトン) 206

表219 中東・アフリカ地域:フッ化アルミニウム市場、最終用途産業別、2021–2024年(百万米ドル) 206

表220 中東・アフリカ地域:フッ化アルミニウム市場、最終用途産業別、2025年~2030年(百万米ドル) 207

表221 中東・アフリカ地域:アルミニウムフッ化物市場、最終用途産業別、2021–2024年(キロトン) 207

表222 中東・アフリカ地域:アルミニウムフッ化物市場、最終用途産業別、2025年~2030年(キロトン) 208

表223 サウジアラビア:

アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 209

表224 サウジアラビア:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 209

表225 サウジアラビア:

アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 210

表226 サウジアラビア:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 210

表227 アラブ首長国連邦(UAE):アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 211

表228 アラブ首長国連邦:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(百万米ドル) 211

表229 アラブ首長国連邦(UAE):アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 212

表230 アラブ首長国連邦(UAE):アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 212

表231 GCC諸国その他:アルミニウムフッ化物市場、最終用途産業別、2021–2024年 (百万米ドル) 213

表232 GCC諸国その他:アルミニウムフッ化物市場、最終用途産業別、2025–2030年(百万米ドル) 213

表 233 GCC 諸国その他:最終用途産業別フッ化アルミニウム市場、2021–2024 年(キロトン) 214

表234 GCC諸国その他地域:アルミニウムフッ化物市場、最終用途産業別、2025–2030年(キロトン) 214

表235 南アフリカ:アルミニウムフッ化物市場、

最終用途産業別、

2021–2024年(百万米ドル) 215

表236 南アフリカ:フッ化アルミニウム市場、最終用途産業別、

2025–2030年(百万米ドル) 215

表237 南アフリカ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 216

表238 南アフリカ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 216

表239 その他中東・アフリカ地域:アルミニウムフッ化物市場、最終用途産業別、2021–2024年(百万米ドル) 217

表240 中東・アフリカその他地域:最終用途産業別フッ化アルミニウム市場、2025年~2030年(百万米ドル) 217

表241 中東・アフリカその他の地域:アルミニウムフッ化物市場、最終用途産業別、2021年~2024年(キロトン) 218

表242 中東・アフリカその他地域:アルミニウムフッ化物市場、最終用途産業別、2025年~2030年(キロトン) 218

表243 南米:アルミニウムフッ化物市場、 国別、

2021–2024年(百万米ドル) 219

表244 南米アメリカ:フッ化アルミニウム市場、国別、

2025–2030年(百万米ドル) 219

表245 南米アメリカ:フッ化アルミニウム市場、国別、

2021–2024年(キロトン) 219

表246 南米アメリカ:フッ化アルミニウム市場、国別、

2025–2030年(キロトン) 220

表247 南米アメリカ:フッ化アルミニウム市場、製品種類別、

2021–2024年(百万米ドル) 220

表248 南米アメリカ:フッ化アルミニウム市場、製品タイプ別、

2025–2030年(百万米ドル) 220

表249 南米アメリカ:フッ化アルミニウム市場、製品タイプ別、

2021–2024年(キロトン) 220

表250 南米アメリカ:フッ化アルミニウム市場、製品種類別、

2025–2030年(キロトン) 221

表251 南米アメリカ:フッ化アルミニウム市場、形態別、

2021–2024年(百万米ドル) 221

表252 南米アメリカ:フッ化アルミニウム市場、形態別、

2025–2030年(百万米ドル) 221

表253 南米アメリカ:フッ化アルミニウム市場、形態別、

2021–2024年(キロトン) 221

表254 南米アメリカ:フッ化アルミニウム市場、形態別、

2025–2030年(キロトン) 222

表255 南米アメリカ:アルミニウムフッ化物市場、かさ密度別、

2021–2024年(百万米ドル) 222

表256 南米アメリカ:アルミニウムフッ化物市場、かさ密度別、

2025–2030年(百万米ドル) 222

表257 南米アメリカ:アルミニウムフッ化物市場、かさ密度別、

2021–2024年(キロトン) 222

表258 南米アメリカ:アルミニウムフッ化物市場、かさ密度別、

2025–2030年(キロトン) 223

表259 南米アメリカ:グレード別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 223

表260 南米アメリカ:グレード別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 223

表261 南米アメリカ:グレード別フッ化アルミニウム市場、

2021–2024年(キロトン) 224

表 262 南米アメリカ:グレード別フッ化アルミニウム市場、

2025–2030年(キロトン) 224

表 263 南米アメリカ:用途別フッ化アルミニウム市場、

2021–2024年(百万米ドル) 224

表264 南米アメリカ:用途別フッ化アルミニウム市場、

2025–2030年(百万米ドル) 225

表265 南米アメリカ:用途別フッ化アルミニウム市場、

2021–2024年(キロトン) 225

表266 南米アメリカ:フッ化アルミニウム市場、用途別、

2025–2030年(キロトン) 225

表267 南米アメリカ:フッ化アルミニウム市場、最終用途産業別、

2021–2024年 (百万米ドル) 226

表268 南米アメリカ:フッ化アルミニウム市場、最終用途産業別、

2025–2030 (百万米ドル) 226

表269 南米アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 227

表270 南米アメリカ:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 227

表271 アルゼンチン:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年 (百万米ドル) 228

表272 アルゼンチン:アルミニウムフッ化物市場、最終用途産業別、

2025–2030 (百万米ドル) 228

表273 アルゼンチン:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(キロトン) 229

表274 アルゼンチン:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 229

表275 ブラジル:アルミニウムフッ化物市場、最終用途産業別、

2021–2024年(百万米ドル) 230

表276 ブラジル:アルミニウムフッ化物市場、最終用途産業別、

2025 ~2030年(百万米ドル) 231

表277 ブラジル:アルミニウムフッ化物市場、最終用途産業別、

2021~2024年(キロトン) 231

表278 ブラジル:アルミニウムフッ化物市場、最終用途産業別、

2025–2030年(キロトン) 232

表279 南米その他地域:アルミニウムフッ化物市場、最終用途産業別、2021–2024年 (百万米ドル) 233

表280 南米アメリカその他地域:アルミニウムフッ化物市場、最終用途産業別、2025–2030年(百万米ドル) 233

表281 南米その他の地域:アルミニウムフッ化物市場、最終用途産業別、2021年~2024年(キロトン) 234

表282 南米その他の地域:アルミニウムフッ化物市場、最終用途産業別、2025年~2030年(キロトン) 234

表283 フッ化アルミニウム市場:主要プレイヤーが採用する戦略の概要

235

表284 フッ化アルミニウム市場:競争の度合い、2024年 237

表285 フッ化アルミニウム市場:地域別フットプリント 243

表286 フッ化アルミニウム市場:形態別フットプリント 243

表287 フッ化アルミニウム市場:グレード別分布 244

表288 フッ化アルミニウム市場:最終用途産業別分布 245

表289 フッ化アルミニウム市場:主要スタートアップ/中小企業の詳細リスト 247

表290 フッ化アルミニウム市場:主要スタートアップ/中小企業の競争力ベンチマーキング(1/2) 248

表291 フッ化アルミニウム市場:主要スタートアップ/中小企業の競争力ベンチマーキング(2/2) 249

表291 フッ化アルミニウム市場:主要スタートアップ/中小企業における競争力ベンチマーキング(2/2) 249

表292 フッ化アルミニウム市場:取引実績(2021年1月~2025年7月) 252

表293 フッ化アルミニウム市場:拡張計画(2021年1月~2025年7月) 253

表294 フッ化アルミニウム市場:その他の動向、

2021年1月~2025年7月 254

表295 FLUORSID:企業概要 255

表296 フルオロシド:提供製品・ソリューション・サービス 256

表297 フルオロシド:取引実績 256

表 298 インダストリーズ・キミーク・デュ・フルオール:企業概要 258

表 299 インダストリーズ・キミーク・デュ・フルオール:提供製品・ソリューション・サービス 259

表300 アルフルール:会社概要 260

表301 アルフルール:提供製品・ソリューション・サービス 260

表302 ガルフフルール:会社概要 262

表303 ガルフ・フルーア:提供製品・ソリューション・サービス 262

表304 アルフルオライド・リミテッド:会社概要 264

表305 アルフルオライド・リミテッド:提供製品・ソリューション・サービス 265

表306 アルフルオライド・リミテッド:事業拡大 266

表307 オービア・フルオロ&エナジー・マテリアルズ:会社概要 267

表308 オービア・フルオロ&エナジー・マテリアルズ:提供製品・ソリューション・サービス 267

表309 オービア・フルオライド・アンド・エナジー・マテリアルズ:その他の動向 268

表310 フォサグロ・グループ:会社概要 269

表311 フォサグロ・グループ:提供製品・ソリューション・サービス 270

表312 フォサグログループ:取引実績 270

表313 フォサグログループ:事業拡大 270

表314 ドーフッ化物新材料株式会社:会社概要 272

表315 ドー・フッ化物新材料株式会社:製品・ソリューション・

提供サービス 273

表316 湖南有色フッ化物化学グループ株式会社 :

会社概要 274

表317 湖南有色蛍光化学グループ株式会社:提供製品・ソリューション・サービス 274

表318 ABリフォサ:会社概要 276

表319 AB LIFOSA:提供製品・ソリューション・サービス 276

表320 AB LIFOSA:その他の動向 277

表321 山東海潤新材料技術有限公司:会社概要 278

表322 河南金河産業株式会社:会社概要 279

表323 エリクサグループ:会社概要 280

表324 河南威来アルミニウム(グループ)株式会社:会社概要 281

表325 ナヴィン・フルオロ・インターナショナル・リミテッド:会社概要 282

表326 デリバドス・デル・フルオロ:会社概要 283

表327 タンファック・インダストリーズ株式会社:会社概要 284

表328 英科新材料株式会社:会社概要 285

表329 利捷光電グループ株式会社:会社概要 286

表330 焦作金宏利アルミニウム株式会社: 会社概要 287

表331 VRIKファーマ:会社概要 288

表332 仏山市南海双福化学株式会社:会社概要 289

表333 河南黄河新材料技術有限公司:

会社概要 290

表334 パース・インダストリーズ:会社概要 291

表335 エス・ビー・ケミカルズ:会社概要 292

| ※参考情報 フッ化アルミニウム(AlF₃)は、化学式AlF₃で表される無機化合物です。これは、アルミニウムとフッ素から構成されており、無色の結晶または白色の粉末として存在します。フッ化アルミニウムは、常温常圧では安定しており、酸やアルカリに対しても耐性があります。そのため、さまざまな産業において幅広い用途が存在します。 フッ化アルミニウムは主に主成分として三つの異なる結晶形を持っています。これらは、異なる温度と圧力条件で結晶化することによって得られます。最も一般的な結晶構造は六面体構造で、これはアルミニウムとフッ素の緊密な結合により、非常に安定した形態を示します。他にも、常温での結晶形の変換や、さまざまな化学的処理によって異なる形態が生成されることもあります。 フッ化アルミニウムの主な用途は、アルミニウムの製造過程において、フラックスとして使われることです。アルミニウム精錬の過程では、電解質として使用され、アルミニウムの抽出効率を向上させます。この過程では、フッ化アルミニウムが溶融塩中に溶解し、アルミニウムイオンの移動を促進し、電流の流れを円滑にする重要な役割を果たします。 もう一つの重要な用途は、ガラスやセラミックの製造における添加剤としての使用です。フッ化アルミニウムを加えることで、ガラスの透明性や耐熱性が向上し、強度や加工性も改善されます。これにより、高品質なガラス製品やセラミック製品が生産されています。また、フッ化アルミニウムは、工業用潤滑剤や洗浄剤、さらにはフッ素化合物の中間体としても用いられています。 電子産業においても、フッ化アルミニウムの需要が高まっています。半導体製造プロセスにおいて、エッチングやフォトレジスト材料といった工程で使用されることがあります。また、フッ化アルミニウムは、光ファイバーのコーティング材や絶縁体としても利用され、その特性を活かすことで、通信技術の向上に寄与しています。 フッ化アルミニウムの製造方法としては、さまざまな方法が存在します。例えば、アルミニウムとフッ素源の化合反応を利用する方法が一般的です。アルミニウム金属をフッ素ガスと反応させることによって、フッ化アルミニウムを生成することができます。この際、反応条件や環境に注意を払うことで、生成物の純度や結晶形を調整することが可能です。 環境面では、フッ化アルミニウムは相対的に安定な化合物であり、適切な管理下で使用されれば、環境への影響は最小限に抑えられると言われています。しかし、フッ素化合物は一般に毒性を持つため、取り扱いには注意が必要です。適切な安全対策を講じ、適切な廃棄方法を採用すれば、その使用は安全であると言えます。 フッ化アルミニウムは、さまざまな産業において必要不可欠な材料であり、その用途は今後も拡大することが期待されています。特に、持続可能な開発や先端技術の進展に伴い、新たな応用や製造技術の開発が進むことで、さらなる可能性が広がるでしょう。 |