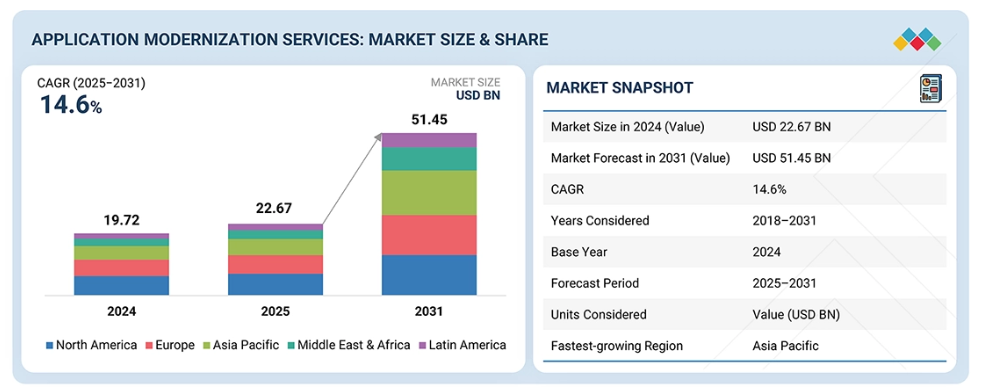

予測期間中、アジア太平洋地域は最も急速な成長が見込まれており、急速な技術進歩、拡大するITインフラ、中核アプリケーションの近代化を求める企業からの需要増加に支えられています。へと大幅に成長し、堅調な年平均成長率(CAGR)22.3%で推移すると予測されています。

この成長は、企業がチャット専用アシスタントから、承認と監査証跡を伴うシステム操作を実行する、管理された成果連動型自動化へと移行していることに起因しています。ユーザー単位とアクション単位を組み合わせた料金体系などの価格設定の革新は、サイクルタイムの短縮や初回解決率の向上といった測定可能なビジネス成果と支出を連動させることで、導入動向を変革しつつあります。

主なポイント

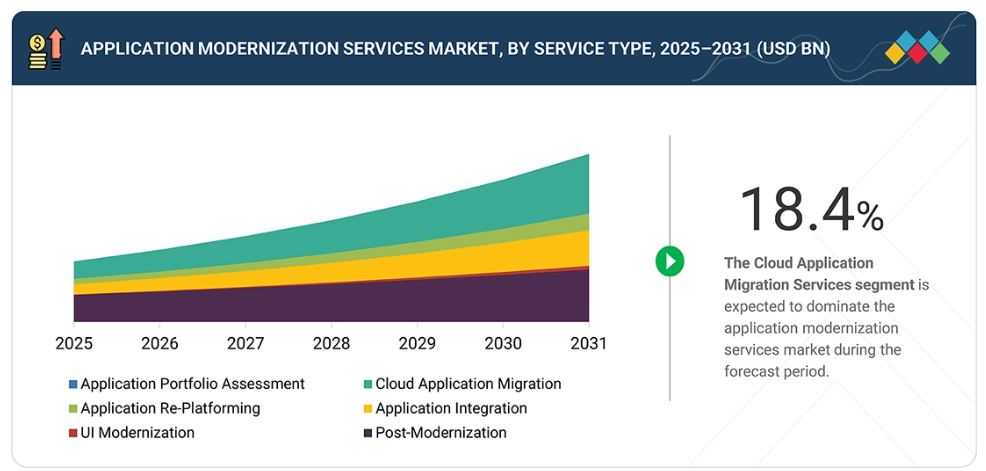

クラウドアプリケーションの移行は、サービス分野において主導的な役割を果たしております。これは、組織が従来のオンプレミスアプリケーションをクラウド環境へ移行する動きが加速しているためです。この移行により、企業はスケーラビリティの向上、インフラストラクチャおよび運用コストの削減、最新のクラウドネイティブ機能の活用が可能となり、最終的にはイノベーションの加速とより俊敏なIT運用の実現につながります。

クラウドホスト型アプリケーションは、柔軟性・拡張性・管理容易性を兼ね備えたソリューションを提供するため、最大の市場シェアを占めています。これらのアプリケーションは、最新プラットフォームとの統合を簡素化し、保守コストを削減し、デジタルトランスフォーメーションの取り組みを加速させるため、近代化を進めるあらゆる産業で優先的に選択されています。

通信産業は、5G、IoT、デジタル顧客サービスなどの次世代技術をサポートするため、レガシーITシステムやネットワークインフラのアップグレードが必要であることから、アプリケーション近代化サービスの主要な採用分野となっています。近代化されたアプリケーションは、通信事業者がサービス提供、業務効率、顧客体験を向上させるのに役立ちます。

アジア太平洋地域は予測期間中、18.3%という最高CAGRで成長すると見込まれています。アジア太平洋におけるアプリケーション近代化サービス市場は、デジタルトランスフォーメーションの加速、クラウド導入の増加、近代的なITインフラへの政府および企業の強力な投資により、急速に成長しています。

主要市場プレイヤーは、パートナーシップ、協業、投資を含む有機的・非有機的戦略を両輪で推進しています。例えば2025年8月、NTTデータはGoogle Cloudと提携し、NTTデータの変革ノウハウとGoogle Cloudの高度な分析・マルチクラウド機能を融合させることで、企業横断的なクラウドネイティブおよびAI駆動型アプリケーション近代化を加速させました。

アプリケーション近代化サービス市場においては、サービス種類、アプリケーション種類、産業別といった主要セグメントが、それぞれ全体の成長と普及を牽引する重要な役割を担っています。このうち、アプリケーションポートフォリオ評価、レガシーアプリケーション、金融(銀行・金融・保険)セクターが市場シェアの主要な貢献要因として浮上しており、企業による効率性、拡張性、革新性への強い需要を反映しています。

顧客の顧客に影響を与えるトレンドとディスラプション

アプリケーション近代化サービス市場では、収益構成が従来型から現代型へ移行しつつあります。現在の収益の20%は、レガシーアプリケーションの保守、オンプレミスソフトウェアのアップグレード、手動によるシステム統合、従来のライセンスおよびサポートサービスから得られており、これらはスケーラビリティとクラウド導入に制限があります。将来の収益構成の80%は、新たなユースケース、技術、エコシステム、製品、クライアント、パートナー、そして標的型M&A(合併・買収)によって牽引され、クラウドネイティブアプリケーション開発、AI/ML駆動型近代化、APIベースの統合、マイクロサービスアーキテクチャ、コンテナ化、DevOps実現が重視される見込みです。IBM、AWS、アクセンチュア、HCLテクノロジーズ、キャップジェミニ、オラクル、マイクロソフトなどの主要プレイヤーは、アプリケーションポートフォリオ評価、クラウド移行、アプリケーション再プラットフォーム化、統合、UI/UX近代化、ポストモダナイゼーションといった重要課題においてクライアントを支援しており、その結果、顧客エンゲージメントの向上、サービス可用性の強化、応答時間の短縮、シームレスなマルチプラットフォーム体験、顧客維持率の向上を実現しています。

市場エコシステム

アプリケーション近代化サービスのエコシステムは、クラウドサービスプロバイダー、コンサルティング企業、技術ベンダー、システムインテグレーターなど多様な構成要素で構成され、レガシーシステムをアジャイルでクラウド対応のアプリケーションへ変革するために協業しています。このエコシステムには、クラウド移行、アプリケーション再プラットフォーム化、マネージドサービスなど様々なサービス形態が含まれます。各参加者は独自の専門知識とリソースを提供し、AI、自動化、DevOpsプラクティスなどの技術を活用して近代化プロセスを最適化し、アプリケーションのパフォーマンスを向上させます。組織がデジタルトランスフォーメーションをますます優先する中、アプリケーション近代化エコシステムは、企業が競争力を維持し、技術的負債を削減し、現代技術の潜在能力を最大限に活用することを可能にする上で重要な役割を果たします。

地域別

予測期間中、北米が最大の市場シェアを占めると見込まれています

アジア太平洋地域のアプリケーション近代化サービス市場は、急速なデジタルトランスフォーメーションの取り組み、クラウド導入の普及、老朽化したレガシーシステムの近代化ニーズの高まりを背景に、18.3%のCAGRで堅調な成長を遂げています。同地域の組織は、技術進歩と変化する顧客ニーズに対応するため、俊敏性、拡張性、運用効率の向上に注力しています。政府の取り組みやITインフラ投資に支えられた同地域のダイナミックなデジタルエコシステムが、近代化努力をさらに加速させています。地域内の国々の中で、インドは強力な技術セクター、増加するクラウド投資、そして活況を呈するデジタル経済に牽引され、最も急速に成長する市場として際立っています。

アプリケーション近代化サービス市場:企業評価マトリックス

アプリケーション近代化サービス市場における企業評価マトリックスは、市場シェアと製品展開範囲に基づき業界プレイヤーを分類し、スター、新興リーダー、普及型プレイヤー、参加者の4つの象限に位置付けます。「スター」領域に位置するマイクロソフトなどの企業は、強力な市場プレゼンスと幅広い製品ポートフォリオを有し、モダナイゼーションサービスにおけるリーダーシップと革新性を示しています。「新興リーダー」領域にはNTTデータなどの企業が名を連ね、技術的進歩と戦略的取り組みを通じて能力と市場影響力を急速に拡大中です。「普及型プレイヤー」は一貫した提供体制で堅実な市場存在感を維持し、「参加企業」はニッチまたは発展途上の展開領域を持ち、競争力強化を目指す企業を表します。このマトリクスは、グローバルなアプリケーション近代化サービス市場における各社の成長性、革新性、総合的影響力の位置付けを視覚的に概観するものです。

主要市場プレイヤー

IBM (US)

Microsoft (US)

Oracle (US)

HCL Technologies (India)

Accenture (Ireland)

AWS (US)

ATOS SE (France)

Capgemini (France)

Cognizant (US)

TCS (India)

最近の動向

- 2025年10月 : アクセンチュアとAWSは、公共部門および防衛機関向けにAIを活用したクラウド近代化サービスを提供するため、協業を拡大しました。アクセンチュアの業界専門知識とAWSの先進的なインフラ・クラウド機能を組み合わせた取り組みです。

- 2025年1月:HCLTechとマイクロソフトは、生成的AIとクラウドソリューションを活用したコンタクトセンターの近代化に向け、戦略的提携を拡大しました。これにより、Nuance Enterprise Professional ServicesがHCLTechの近代化ポートフォリオに統合されます。

- 2024年11月:Kyndrylとマイクロソフトは、Microsoft Cloud上で新たなメインフレームアプリケーション近代化サービスを開始しました。Azure、Copilot、DevOpsツールを活用し、ミッションクリティカルなワークロードを現代的なアーキテクチャへ移行します。

- 2024年4月:TCSとAWSは、生成AI、クラウドネイティブアーキテクチャ、フルスタックアプリケーション近代化イニシアチブを活用した大規模クラウド変革を加速させるため、複数年にわたる戦略的合意を締結いたしました。

- 2024年1月:IBMは、ハイブリッドクラウドおよびAI変革能力を強化し、メインフレーム近代化およびエンタープライズクラウド移行サービスを拡充するため、Advanced社からアプリケーション近代化資産の買収を完了いたしました。

1 はじめに 32

1.1 研究目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 市場セグメンテーションおよび対象地域 33

1.3.2 対象範囲および除外範囲 34

1.4 対象期間 35

1.5 対象通貨 35

1.6 ステークホルダー 36

1.7 変更点の要約 36

2 調査方法論 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.2 一次データ 38

2.1.2.1 専門家への一次インタビュー 38

2.1.2.2 一次プロファイルの内訳 39

2.1.2.3 業界専門家からの主な知見 39

2.2 市場規模の推定 40

2.2.1 トップダウンアプローチ 40

2.2.2 ボトムアップアプローチ 41

2.3 データの三角測量 44

2.4 制限事項とリスク評価 45

2.5 調査の前提条件 45

2.6 制限事項 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 49

4.1 アプリケーション近代化サービス市場における主要プレイヤーにとっての魅力的な機会 49

4.2 アプリケーション近代化サービス市場、サービスタイプ別 49

4.3 アプリケーションモダナイゼーションサービス市場:アプリケーション種類別 50

4.4 アプリケーションモダナイゼーションサービス市場:産業別 50

4.5 北米:アプリケーションモダナイゼーションサービス市場:サービスタイプおよびアプリケーション種類別 51

5 市場概要と産業動向 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 デジタルトランスフォーメーションの取り組みの増加 53

5.2.1.2 クラウドコンピューティングによる柔軟性と拡張性への需要 53

5.2.1.3 急速な技術進歩 53

5.2.1.4 クラウドネイティブ技術による近代化への移行 54

5.2.1.5 厳格な規制順守とセキュリティ 54

5.2.2 抑制要因 54

5.2.2.1 高コストと複雑性 54

5.2.2.2 レガシーシステムへの依存性 54

5.2.3 機会 55

5.2.3.1 Kubernetes およびコンテナ化の普及 55

5.2.3.2 ソフトウェア開発のためのオープンスタンダードの進化 55

5.2.3.3 新興市場および中小企業 55

5.2.3.4 多数のレガシーアプリケーションの存在 55

5.2.4 課題 56

5.2.4.1 ベンダーロックインとプラットフォーム依存性 56

5.2.4.2 技術的負債の管理 56

5.3 アプリケーション近代化サービスの進化 56

5.4 アプリケーション近代化サービス:エコシステム分析 57

5.5 ケーススタディ分析 59

5.5.1 AirbnbによるRuby on RailsモノリシックシステムのKubernetesを用いた近代化と技術的負債の削減 59

5.5.2 ATRUVIA AGの銀行アプリケーションの近代化 60

5.5.3 HCLによるAWS上でのバイオファーマ向けレガシーシステムの近代化 60

5.5.4 主要医療検査機関におけるアプリケーション近代化によるROI向上 61

5.5.5 インフォシスによるユニパー・エナジー英国取引ソリューションの近代化 61

5.6 サプライチェーン分析 62

5.7 規制環境 63

5.7.1 規制機関、政府機関、その他の組織 63

5.7.2 規制 68

5.7.2.1 北米 68

5.7.2.1.1 アメリカ 68

5.7.2.1.2 カナダ 68

5.7.2.2 ヨーロッパ 68

5.7.2.2.1 英国 68

5.7.2.2.2 ドイツ 68

5.7.2.3 アジア太平洋地域 69

5.7.2.3.1 韓国 69

5.7.2.3.2 中国 69

5.7.2.3.3 日本 69

5.7.2.3.4 インド 69

5.7.2.4 中東・アフリカ 69

5.7.2.4.1 アラブ首長国連邦 69

5.7.2.4.2 サウジアラビア 69

5.7.2.5 ラテンアメリカ 70

5.7.2.5.1 ブラジル 70

5.7.2.5.2 メキシコ 70

5.8 価格分析 70

5.8.1 主要企業の平均販売価格(サービスタイプ別、2024年) 70

5.8.2 サービス機能別 参考価格分析(2024年) 72

5.9 ポーターの5つの力分析 72

5.9.1 新規参入の脅威 73

5.9.2 代替品の脅威 73

5.9.3 買い手の交渉力 74

5.9.4 供給者の交渉力 74

5.9.5 競争の激しさ 74

5.10 技術分析 74

5.10.1 主要技術 74

5.10.1.1 クラウドプラットフォーム 74

5.10.1.2 コンテナ化 74

5.10.1.3 DevOpsツールとCI/CDパイプライン 74

5.10.1.4 マイクロサービスアーキテクチャ 75

5.10.1.5 API管理プラットフォーム 75

5.10.1.6 ローコード/ノーコードプラットフォーム 75

5.10.2 関連技術 75

5.10.2.1 エッジコンピューティング 75

5.10.2.2 5Gおよび次世代ネットワーク 75

5.10.2.3 ブロックチェーン 75

5.10.2.4 量子コンピューティング 75

5.10.2.5 拡張現実(AR)および仮想現実(VR) 75

5.10.3 補完技術 76

5.10.3.1 AI/機械学習の統合 76

5.10.3.2 ロボティック・プロセス・オートメーション(RPA) 76

5.10.3.3 アイデンティティおよびアクセス管理(IAM) 76

5.10.3.4 データレイクおよびデータウェアハウジング 76

5.10.3.5 エンタープライズサービスバス(ESB) 76

5.11 特許分析 77

5.12 顧客のビジネスに影響を与えるトレンド/ディスラプション 82

5.13 主要なステークホルダーと購買基準 83

5.13.1 購買プロセスにおける主要なステークホルダー 83

5.13.2 購買基準 84

5.14 主要カンファレンスおよびイベント(2025年~2026年) 85

5.15 アプリケーション近代化サービス市場向け技術ロードマップ 85

5.15.1 短期ロードマップ (2026–2027) 85

5.15.2 中期ロードマップ (2028–2029) 86

5.15.3 長期ロードマップ (2030–2031) 86

5.16 アプリケーション近代化サービス市場におけるベストプラクティス 86

5.16.1 徹底的な評価の実施 86

5.16.2 明確な目標と目的の定義 86

5.16.3 近代化のロードマップを策定する 86

5.16.4 適切な近代化アプローチを選択する 87

5.16.5 近代化対象アプリケーションの優先順位付けを行う 87

5.16.6 クラウド最適化の実施 87

5.16.7 継続的な監視と最適化の確保 87

5.16.8 プロセス全体を通じたステークホルダーの関与 87

5.17 現行および新興のビジネスモデル 87

5.17.1 プラットフォーム・アズ・ア・サービス(PaaS) 87

5.17.2 コンサルティングサービスモデル 87

5.17.3 成果ベースのモデル 87

5.17.4 オープンソースモデル 88

5.17.5 共同開発モデル 88

5.17.6 自動化モデル 88

5.18 投資および資金調達シナリオ 88

5.19 生成AIがアプリケーション近代化サービス市場に与える影響 89

5.19.1 AI/生成AIがアプリケーション近代化サービスに与える影響 89

5.19.2 アプリケーション近代化サービスにおける生成AIのユースケース 90

5.19.3 ベストプラクティス 91

5.19.3.1 金融産業 91

5.19.3.2 ITおよびITeS産業 91

5.19.3.3 通信産業 91

5.19.4 生成AI導入の事例研究 92

5.19.4.1 ミッションクリティカルな銀行アプリケーションの近代化 92

5.19.4.2 製造業向けクラウドファーストERP更新 92

5.19.4.3 ダウンタイムゼロのオークションプラットフォーム拡張 92

5.19.5 クライアントの準備状況と影響評価 92

5.19.5.1 クライアントA:グローバル小売銀行 93

5. 19.5.2 クライアントB:産業メーカー 93

5.19.5.3 クライアントC:デジタルマーケットプレイス 93

5.20 2025年アメリカ関税の影響-概要 93

5.20.1 はじめに 93

5.21 主要関税率 94

5.22 価格影響分析 95

5.23 国・地域への影響 96

5.23.1 北米 96

5.23.2 ヨーロッパ 97

5.23.3 アジア太平洋地域 98

5.24 業種別影響 98

5.25 アプリケーション近代化の7つの「R」 99

5.25.1 再ホスティング 100

5.25.2 再プラットフォーム化 100

5.25.3 リファクタリング 100

5.25.4 改訂 100

5.25.5 再構築 100

5.25.6 置換 100

5.25.7 廃止 100

6 サービスタイプ別アプリケーション近代化サービス市場 101

6.1 はじめに 102

6.1.1 サービス種類:市場推進要因 102

6.1.2 アプリケーション・ポートフォリオ評価 104

6.1.2.1 ポートフォリオ評価の初期導入を推進するための近代化経路の合理化に向けた戦略的評価の必要性 104

6.1.3 クラウドアプリケーション移行 105

6.1.3.1 スケーラビリティとコスト効率を追求する企業による、これらのサービスを支えるクラウドインフラの急速な導入 105

6.1.4 アプリケーション再プラットフォーム化 106

6.1.4.1 完全な書き換えを伴わないパフォーマンス最適化の需要 106

6.1.5 アプリケーション統合 107

6.1.5.1 クラウド環境とレガシーシステムを横断したシームレスなアプリケーション統合の必要性を促進するハイブリッド環境の複雑性の増加 107

6.1.6 UI/UX モダナイゼーション 108

6.1.6.1 ユーザー中心のデジタル体験への重視の高まりが、UI/UX モダナイゼーションの需要を持続させる 108

6.1.7 ポストモダナイゼーションサービス 109

6.1.7.1 モダナイゼーション後のアプリケーション維持における継続的なサポート需要により、緩やかながらも着実なポストモダナイゼーションサービスの成長が見込まれます 109

7 アプリケーションモダナイゼーションサービス市場:アプリケーション種類別 111

7.1 はじめに 112

7.1.1 アプリケーションの種類:市場推進要因 112

7.1.2 レガシーアプリケーション 113

7.1.2.1 レガシーアプリケーションの運用コスト削減と最新技術との統合の必要性 113

7.1.3 クラウドホスト型アプリケーション 114

7.1.3.1 クラウドホスト型アプリケーション近代化の採用を促進する、拡張性とコスト効率に優れたITインフラへの需要の増加 114

7.1.4 クラウドネイティブアプリケーション 115

7.1.4.1 デジタルトランスフォーメーションにおける革新性、拡張性、スピードの追求がクラウドネイティブアプリケーションの急速な導入を促進する 115

8 アプリケーション近代化サービス市場(産業別) 117

8.1 はじめに 118

8.1.1 産業別:市場推進要因 118

8.2 BFSI 120

8.2.1 安全でスケーラブルかつ効率的な金融サービスの必要性 120

8.2.2 金融:アプリケーション近代化サービスのユースケース 121

8.2.2.1 コアバンキングシステムの近代化 121

8.2.2.2 保険金請求処理の刷新 121

8.2.2.3 デジタル顧客ポータル 121

8.2.2.4 リアルタイムリスク管理 121

8.2.2.5 決済ゲートウェイ統合 121

8.3 IT & ITES 122

8.3.1 アジャイルなサービス提供と技術統合の必要性 122

8.3.2 IT および ITES:アプリケーション近代化サービスのユースケース 122

8.3.2.1 ERP クラウド移行 122

8.3.2.2 統合 IT 管理システム 122

8.3.2.3 カスタマーサポートシステムの近代化 122

8.3.2.4 クラウドネイティブソフトウェアの最適化 123

8.3.2.5 ハイブリッドクラウド管理システム 123

8.4 医療&ライフサイエンス 124

8.4.1 患者ケアの改善、デジタルヘルスソリューション、

効率的なデータ管理の必要性 124

8.4.2 医療およびライフサイエンス:アプリケーションの近代化

サービス利用事例 124

8.4.2.1 電子健康記録(EHR)のクラウド移行 124

8.4.2.2 製薬研究の近代化 124

8.4.2.3 健康保険請求 124

8.4.2.4 遠隔医療プラットフォーム 124

8.4.2.5 医療機器の接続性 124

8.5 製造業 125

8.5.1 スマートファクトリーとリアルタイムサプライチェーン最適化への取り組み 125

8.5.2 製造業:アプリケーション近代化サービスのユースケース 126

8.5.2.1 スマートファクトリー導入事例 126

8.5.2.2 予知保全ソリューション 126

8.5.2.3 統合サプライチェーン管理 126

8.5.2.4 品質管理の強化 126

8.5.2.5 協働ロボットの統合 126

8.6 通信 127

8.6.1 5Gネットワークの急速な成長とサービス提供強化への需要 127

8.6.2 通信:アプリケーション近代化サービスのユースケース 127

8.6.2.1 5Gネットワーク管理の近代化 127

8.6.2.2 クラウドベースのCRMシステム 127

8.6.2.3 課金システムの統合 127

8.6.2.4 ネットワーク自動化 128

8.6.2.5 セルフサービスポータルの近代化 128

8.7 運輸・物流 129

8.7.1 リアルタイム可視性と業務効率化への需要 129

8.7.2 運輸・物流:アプリケーション近代化サービスのユースケース 129

8.7.2.1 クラウドベースの車両管理システム 129

8.7.2.2 統合倉庫管理 129

8.7.2.3 強化された配送ポータル 129

8.7.2.4 可視性と応答性の向上 129

8.7.2.5 需要予測のための予測分析 129

8.8 メディア・エンターテインメント 130

8.8.1 革新的なコンテンツ配信とパーソナライズされた視聴者体験の必要性 130

8.8.2 メディア&エンターテインメント:アプリケーション近代化サービスのユースケース 131

8.8.2.1 クラウドベースのコンテンツ配信ネットワーク 131

8.8.2.2 パーソナライズされたユーザー体験 131

8.8.2.3 デジタル資産管理システム 131

8.8.2.4 強化された視聴者分析 131

8.8.2.5 統合マーケティングソリューション 131

8.9 小売・電子商取引 132

8.9.1 パーソナライズされた顧客体験と効率化された業務の採用 132

8.9.2 小売・電子商取引:アプリケーション近代化サービスのユースケース 132

8.9.2.1 クラウドベースの在庫管理 132

8.9.2.2 顧客ロイヤルティプログラムの近代化 132

8.9.2.3 POSと電子商取引の統合 132

8.9.2.4 需要予測の近代化 133

8.9.2.5 拡張可能な電子商取引プラットフォーム 133

8.10 政府 134

8.10.1 市民との関わり強化と効率的なサービス提供の必要性 134

8.10.2 政府:アプリケーション近代化サービスのユースケース 134

8.10.2.1 市民サービスのクラウド移行 134

8.10.2.2 文書管理システムの刷新 134

8.10.2.3 省庁間コミュニケーションの統合 134

8.10.2.4 ユーザーフレンドリーな公共サービスアプリ 134

8.10.2.5 災害復旧計画 134

8.11 その他の産業 135

8.11.1 その他の産業:アプリケーション近代化サービスのユースケース 136

8.11.1.1 クラウドベースの予約システム 136

8.11.1.2 パーソナライズされた旅行提案 136

8.11.1.3 クラウドベースの学生情報システム 136

8.11.1.4 インタラクティブな仮想教室 136

8.11.1.5 適応型学習プラットフォーム 136

9 アプリケーション近代化サービス市場、地域別 138

9.1 はじめに 139

9.2 北米 140

9.2.1 北米:マクロ経済見通し 140

9.2.2 アメリカ 144

9.2.2.1 AI技術の進展、自動化、次世代ネットワーク技術の普及拡大 144

9.2.3 カナダ 147

9.2.3.1 政府主導のデジタル化施策とクラウド導入が官民セクターの近代化を促進する 147

9.3 ヨーロッパ 150

9.3.1 ヨーロッパ:マクロ経済見通し 150

9.3.2 英国 154

9.3.2.1 厳格な規制が英国におけるアプリケーション近代化サービスの導入を支援 154

9.3.3 ドイツ 157

9.3.3.1 インダストリー4.0およびスマート製造への強い注力、ならびに高度なネットワークソリューションの必要性 157

9.3.4 フランス 160

9.3.4.1 デジタルサービスおよび自動化への需要増加が、各セクターにおける近代化を促進 160

9.3.5 イタリア 163

9.3.5.1 特に金融および通信分野におけるレガシーインフラの変革 163

9.3.6 その他のヨーロッパ 166

9.4 アジア太平洋地域 169

9.4.1 アジア太平洋地域:マクロ経済見通し 169

9.4.2 中国 173

9.4.2.1 主要プレイヤーによる多額の投資と新技術の迅速な開発・導入の必要性 173

9.4.3 日本 176

9.4.3.1 先進技術の採用増加とAI・自動化との統合 176

9.4.4 インド 179

9.4.4.1

AI技術によるクラウドおよびネットワーク接続性の強化への注目の高まり 179

AI技術によるクラウドおよびネットワーク接続性の重要性が増しています

179

9.4.5 その他のアジア太平洋地域 182

9.5 中東・アフリカ 185

9.5.1 中東・アフリカ:マクロ経済見通し 186

9.5.2 アラブ首長国連邦(UAE) 189

9.5.2.1 公共部門と民間部門の近代化の主要な推進力としての「経済ビジョン2030」におけるデジタル変革への重点 189

9.5.3 サウジアラビア王国 192

9.5.3.1 ビジョン2030アジェンダによるサウジアラビアのデジタル変革の必要性 192

9.5.4 アフリカ 195

9.5.4.1 デジタルインフラおよび近代化された通信・金融システムへの需要の高まり 195

9.5.5 その他中東・アフリカ地域 198

9.6 ラテンアメリカ 201

9.6.1 ラテンアメリカ:マクロ経済見通し 202

9.6.2 ブラジル 205

9.6.2.1 通信インフラおよび近代化プロジェクトへの継続的な投資 205

9.6.3 メキシコ 208

9.6.3.1 公共部門および金融部門におけるクラウド近代化への移行 208

9.6.4 その他のラテンアメリカ 210

10 競争環境 214

10.1 はじめに 214

10.2 主要プレイヤーの戦略/勝利の権利、2022-2025年 214

10.3 市場シェア分析 216

10.3.1 市場ランキング分析 219

10.4 収益分析(2020-2024年) 220

10.5 ブランド/製品比較 221

10.6 企業評価と財務指標 222

10.7 企業評価マトリックス:主要プレイヤー、2024年 223

10.7.1 スター企業 223

10.7.2 新興リーダー 223

10.7.3 普及型プレイヤー 223

10.7.4 参加企業 223

10.7.5 企業フットプリント:主要プレイヤー、2024年 225

10.7.5.1 企業フットプリント 225

10.7.5.2 サービスタイプ別フットプリント 226

10.7.5.3 アプリケーションタイプ別フットプリント 227

10.7.5.4 産業のフットプリント 229

10.7.5.5 地域的フットプリント 230

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 232

10.8.1 先進的企業 232

10.8.2 対応型企業 232

10.8.3 ダイナミック企業 232

10.8.4 スタート地点 232

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 234

10.8.5.1 主要スタートアップ/中小企業 234

10.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 235

10.9 競争シナリオ 236

10.9.1 製品発売 236

10.9.2 取引事例 238

11 企業プロファイル 241

11.1 主要プレイヤー 241

11.1.1 IBM 241

11.1.1.1 事業概要 241

11.1.1.2 提供製品・ソリューション・サービス 242

11.1.1.3 最近の動向 243

11.1.1.3.1 製品発表 243

11.1.1.3.2 取引 244

11.1.1.4 MnMの見解 244

11.1.1.4.1 主な強み 244

11.1.1.4.2 戦略的選択 245

11.1.1.4.3 弱みと競合上の脅威 245

11.1.2 マイクロソフト 246

11.1.2.1 事業概要 246

11.1.2.2 提供製品・ソリューション・サービス 247

11.1.2.3 最近の動向 248

11.1.2.3.1 製品発表 248

11.1.2.3.2 取引 249

11.1.2.4 MnMの見解 251

11.1.2.4.1 主な強み 251

11.1.2.4.2 戦略的選択 251

11.1.2.4.3 弱みと競合上の脅威 251

11.1.3 HCL技術 252

11.1.3.1 事業概要 252

11.1.3.2 提供製品・ソリューション・サービス 253

11.1.3.3 最近の動向 254

11.1.3.3.1 製品発表 254

11.1.3.3.2 取引事例 255

11.1.3.4 MnMの見解 256

11.1.3.4.1 主な強み 256

11.1.3.4.2 戦略的選択 256

11.1.3.4.3 弱みと競合上の脅威 256

11.1.4 アクセンチュア 257

11.1.4.1 事業概要 257

11.1.4.2 提供プラットフォーム/ソリューション/サービス 258

11.1.4.3 最近の動向 259

11.1.4.3.1 取引実績 259

11.1.4.4 MnMの見解 261

11.1.4.4.1 主な強み 261

11.1.4.4.2 戦略的選択 261

11.1.4.4.3 弱みと競合上の脅威 261

11.1.5 AWS 262

11.1.5.1 事業概要 262

11.1.5.2 提供製品/ソリューション/サービス 263

11.1.5.3 最近の動向 264

11.1.5.3.1 取引実績 264

11.1.5.4 MnMの見解 265

11.1.5.4.1 勝つ権利 265

11.1.5.4.2 戦略的選択 265

11.1.5.4.3 弱みと競合上の脅威 265

11.1.6 ATOS 266

11.1.6.1 事業概要 266

11.1.6.2 提供プラットフォーム/ソリューション/サービス 267

11.1.6.3 最近の動向 268

11.1.6.3.1 製品発表 268

11.1.6.3.2 取引 268

11.1.6.4 MnMの見解 270

11.1.6.4.1 主な強み 270

11.1.6.4.2 戦略的選択 270

11.1.6.4.3 弱みと競合上の脅威 270

11.1.7 キャップジェミニ 271

11.1.7.1 事業概要 271

11.1.7.2 提供プラットフォーム/ソリューション/サービス 272

11.1.7.3 最近の動向 273

11.1.7.3.1 製品発表 273

11.1.7.3.2 取引 273

11.1.7.4 MnMの見解 275

11.1.7.4.1 主な強み 275

11.1.7.4.2 戦略的選択 275

11.1.7.4.3 弱みと競合上の脅威 275

11.1.8 ORACLE 276

11.1.8.1 事業概要 276

11.1.8.2 提供製品・ソリューション・サービス 277

11.1.8.3 最近の動向 278

11.1.8.3.1 製品発表 278

11.1.8.3.2 取引 279

11.1.8.4 MnMの見解 280

11.1.8.4.1 主な強み 280

11.1.8.4.2 戦略的選択 281

11.1.8.4.3 弱みと競合上の脅威 281

11.1.9 コグニザント 282

11.1.9.1 事業概要 282

11.1.9.2 提供プラットフォーム/ソリューション/サービス 283

11.1.9.3 最近の動向 284

11.1.9.3.1 取引事例 284

11.1.10 TCS 286

11.1.10.1 事業概要 286

11.1.10.2 提供プラットフォーム/ソリューション/サービス 287

11.1.10.3 最近の動向 288

11.1.10.3.1 製品リリース 288

11.1.10.3.2 取引 289

11.1.11 イノバ・ソリューションズ 292

11.1.12 EPAM SYSTEMS 293

11.1.13 ASPIRE SYSTEMS 294

11.1.14 NTT DATA 295

11.1.15 DELL TECHNOLOGIES 296

11.1.16 DXC TECHNOLOGY 297

11.1.17 リタマインドツリー 298

11.1.18 インフォシス 299

11.1.19 ウィプロ 300

11.1.20 ロケットソフトウェア 302

11.1.21 富士通 303

11.1.22 HEXAWARE 技術 304

11.1.23 VIRTUSA 305

11.1.24 MONGODB 306

11.1.25 SCIENCESOFT 307

11.1.26 SIMFORM 308

11.1.27 UTTHUNGA 309

11.1.28 リシャブ・ソフトウェア 310

11.2 スタートアップ/中小企業 311

11.2.1 ソフトゥラ 311

11.2.2 クラウドヘッジ・テクノロジーズ・プライベート・リミテッド 312

11.2.3 ディーブイ・技術 313

11.2.4 ベイショア・インテリジェンス・ソリューションズ 314

11.2.5 オピノブエイト 315

11.2.6 アイクレオン 316

11.2.7 シンフォニー・ソリューションズ 317

11.2.8 クレバロード 318

11.2.9 テックヘッド 319

11.2.10 ジオモティブ 320

11.2.11 ソフトスエーブ 321

11.2.12 パームデジタルズ 322

11.2.13 アベリソース 323

11.2.14 ベリティス 324

12 隣接および関連市場 325

12.1 はじめに 325

12.2 デジタルトランスフォーメーション市場 325

12.2.1 市場定義 325

12.3 メインフレーム近代化市場 329

12.3.1 市場定義 329

13 付録 333

13.1 ディスカッションガイド 333

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 336

13.3 カスタマイズオプション 338

13.4 関連レポート 338

13.5 著者詳細 339

| ※参考情報 アプリケーション近代化サービスとは、既存のアプリケーションを最新の技術やインフラに適応させるための一連のプロセスやサービスを指します。これは、企業が競争力を維持し、効率的な運用を行うために不可欠な取り組みです。アプリケーション近代化により、レガシーシステムの問題を解決し、柔軟性やスピードを向上させることが可能です。また、クラウドサービスやマイクロサービスアーキテクチャのような最新の技術を活用することで、ビジネスのニーズに迅速に応えることができます。 アプリケーション近代化の種類は主に以下の通りです。 一つ目は「リフレッシュ」です。これは、既存のアプリケーションをそのまま維持しつつ、システムのパフォーマンスやセキュリティを向上させるために、ハードウェアやソフトウェアのアップグレードを行う方法です。 二つ目は「リホスティング」と呼ばれるアプローチです。これは、アプリケーションを新しい環境に移行することを指します。例えば、物理サーバーからクラウド環境に移すことで、インフラのコスト削減やスケーラビリティの向上を図ります。 三つ目は「リファクタリング」です。この手法は、アプリケーションの内部構造を改善し、新しい機能を追加しやすくすることを目的としたもので、コードの見通しをよくし、保守性を向上させることができます。これにより、企業は新しいビジネス機会に迅速に対応できるようになります。 四つ目は「再構築(リビルド)」です。このプロセスでは、アプリケーションのコードをゼロから書き直すことになります。これにより、最新のプログラミング言語やフレームワークを使い、より効率的なアーキテクチャを構築することが可能です。 最後に「置き換え」があります。これは既存のアプリケーションを完全に新しいシステムに置き換えることを意味します。この場合、根本的なビジネス要件の変更や、新しい技術の導入に合わせたシステムの設計が求められます。 アプリケーション近代化の用途は多岐にわたります。企業は、業務のデジタルトランスフォーメーションを進める中で、古いシステムが足かせとなることがよくあります。このような場合、近代化サービスを活用することで、業務プロセスの効率化やコストの削減、さらには顧客体験の向上を図ることができます。 また、業界や企業のニーズに応じて、アプリケーション近代化は異なる技術を使用することが一般的です。クラウドコンピューティングは、さまざまなアプリケーション近代化のプロジェクトにおいて重要な要素です。特に、AWS、Azure、Google Cloudなどのパブリッククラウドサービスは、スケーラビリティや信頼性を企業にもたらします。 さらに、マイクロサービスアーキテクチャは、アプリケーションを小さな独立したサービスに分割し、開発や運用の柔軟性を向上させる手法です。このようなアーキテクチャにより、新しい機能の追加や障害の際の影響を最小限に抑えることが可能になります。また、コンテナ技術(例えば DockerやKubernetes)は、アプリケーションのデプロイやスケーリングを自動化し、運用の効率を向上させます。 アプリケーションの近代化は、企業が将来の技術進化に対応するための重要な鍵となります。レガシーシステムの抱えるさまざまな障害を克服し、最新のトレンドや技術を活用することで、企業は持続的な成長と競争力を維持することができます。このため、アプリケーション近代化サービスは、今後も多くの企業にとって欠かせない存在であり続けるでしょう。 |