アクリルおよびポリカーボネートシート市場における魅力的な機会

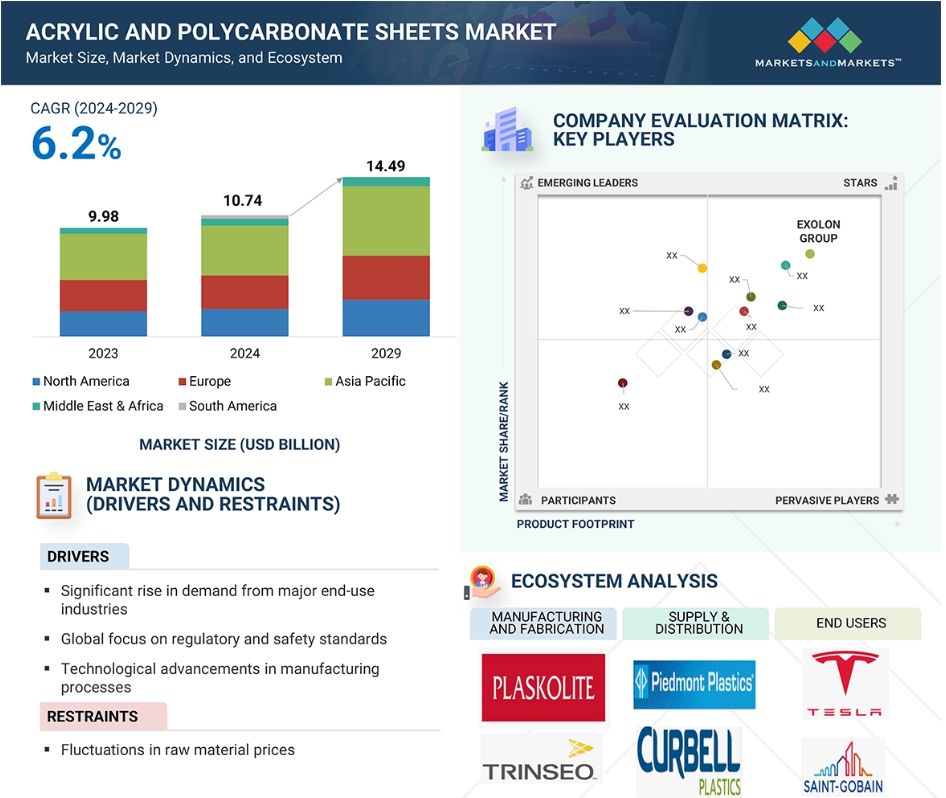

アジア太平洋地域

アクリル板・ポリカーボネート板市場は、工業化の進展と電子、自動車、医療、包装、農業などの産業からの需要増加により急成長しています。

アクリル板とポリカーボネート板は、同等の強度と透明性を持ちながら、ガラスや金属よりもかなり軽量であるため、軽量化、エネルギー効率の向上、持続可能な開発目標のサポートが可能な素材を求める世界的な動きと一致しています。

特に自動車産業や建設産業では、安全性やエネルギー効率に関する世界的な規制が厳しくなっており、アクリルやポリカーボネートシートのような耐久性があり軽量な素材の採用が進んでいます。

世界のアクリルおよびポリカーボネートシート市場は、2029年までに144億9,000万米ドル規模になると予想され、予測期間中の年平均成長率は6.2%です。

電気自動車生産の活況、インフラ整備への投資の増加、再生可能エネルギープロジェクトにおける用途の増加が、アクリルおよびポリカーボネートシートの需要をさらに促進しています。

アクリルおよびポリカーボネートシートの世界市場ダイナミクス

DRIVER: 世界的な規制と安全基準の重視

安全基準や規制遵守の重視の高まりが、アクリルおよびポリカーボネートシート市場を牽引しています。建設産業における様々な建築基準法や安全規制は、アクリル・ポリカーボネートシートの特性である難燃性素材や飛散防止素材の使用を義務付けています。透明性が求められる医療産業では、耐紫外線性を強化した無害なシートがますます好まれるようになっています。世界各国の政府が安全基準を優先し、危険性の低減に重点を置く中、これらの素材に対する需要は増加の一途をたどっています。アクリル板とポリカーボネート板は、こうした基準に適合しているため、さまざまな最終用途産業で広く採用されています。

制約:原材料価格の変動

アクリルおよびポリカーボネートシート市場における主な制約は、原材料価格の変動です。メタクリル酸メチル(MMA)やビスフェノールA(BPA)などの石油化学由来のモノマーは、原油価格と密接に結びついています。こうした関係から、アクリルおよびポリカーボネートシート市場は、世界的な地政学的緊張によって引き起こされるサプライチェーンの混乱や価格変動の影響を受けやすい。このような変動は、メーカー、特に小規模生産者の利益率に大きな影響を及ぼし、その結果、価格に対する感応度が高まります。その結果、こうした変動はプロジェクトのスケジュール遅延や、価格に敏感な市場における調達リスクの増大につながります。アクリルやポリカーボネート素材は、技術的に明確な利点を持つ一方で、価格が不安定であるため、アクリルやポリカーボネートシートの普及を妨げる可能性があります。

機会:電子商取引と包装産業における需要の高まり

世界的な規模で、透明で軽量かつ耐久性のある包装ソリューションに対する需要が高まっています。この傾向は、保護包装、陳列箱、高級ケーシングに幅広くユーティリティが使用されているアクリル板とポリカーボネート板に大きなチャンスをもたらします。このような材料は、輸送中の製品の耐久性と保護を保証し、視認性の向上を通じて顧客体験を向上させます。これらのシートは、電子機器、化粧品、その他の消費財などの最終用途産業で特に求められており、需要を牽引しています。アクリルシートやポリカーボネートシートの革新的な可能性は、これらの分野のメーカーが顧客満足と顧客体験を優先するトレンドを活用することで生まれています。

課題 代替素材との競争

アクリル板とポリカーボネート板の市場は、代替素材との大きな競争に直面しており、競争環境は激化しています。ガラス、ポリエチレンテレフタレート(PET)、生分解性バイオプラスチックなどの素材はコスト面で有利であり、サステナビリティの目標により近いため、最終用途産業にとって魅力的です。例えば、ガラスはアクリルやポリカーボネートよりも重量が重く耐久性に劣るにもかかわらず、多くの建築用途で好まれています。包装分野では、PETはコスト効率の高いソリューションを提供します。耐久性は劣るものの、これらのシートよりも高いリサイクル性を誇ります。世界的なトレンドが持続可能な選択肢へとシフトする中、生分解性プラスチックは、コスト効率の高い生産手段とリサイクル性により、アクリルおよびポリカーボネートシートにとって大きな課題となります。

世界のアクリル・ポリカーボネートシート市場のエコシステム分析

アクリル・ポリカーボネートシート市場は、様々なステークホルダーが関わる多面的なエコシステムを構成しています。その中核となるサプライチェーンは、石油化学由来のモノマーであるメタクリル酸メチル(MMA)やビスフェノールA(BPA)などの原材料の高品質サプライヤーから始まります。これらの原料は、重合や押出などの高度な技術を駆使する製造業者によって加工されます。こうして完成したシートは、卸売業者、仕入業者、正規代理店のネットワークを通じて流通し、在庫、物流、顧客との関係を管理します。最終的には、電子、自動車、包装、医療など、さまざまな産業のエンドユーザーがこれらの製品の最終消費者となります。

素材別では、ポリカーボネートセグメントが予測期間中市場を支配

ポリカーボネートセグメントは、さまざまな有利な特性により、大きな市場シェアを占めています。ポリカーボネートシートはアクリルシートよりも優れた耐熱性と耐性を示すため、建築、電子、包装産業で好んで使用されています。ポリカーボネートシートは、建築パネル、機械警備、安全グレージングなどの用途にユーティリティとして利用されています。耐久性で有名なポリカーボネート製品は、事実上割れにくく、極端な気象条件にも耐えることができるため、屋根材、天窓、温室用パネルなどの屋外用途に最適です。さらに、ポリカーボネートシートの耐薬品性は、化学分野や産業分野で不可欠なものとなっています。産業界が安全性と耐久性をますます重視するようになるにつれ、ポリカーボネートシートの採用はこれらの分野でアクリルシートを上回っています。

種類別では、固形ポリカーボネートシートが金額別で予測期間中最大シェアを占める見通し

固形ポリカーボネートシートは、その優れた強度、耐久性、汎用性により、最大の市場シェアを占めています。これらの特性により、機械警備、安全グレージング、防弾ガラス製造などの高性能用途に適しています。さらに、ポリカーボネート樹脂シートは、優れた耐紫外線性と耐候性を備えているため、さまざまな最終用途産業で不可欠な製品となっています。加工や設置が容易なため、特に発展途上市場では人件費の節約につながります。安全性、審美性、エネルギー効率、費用対効果といった強化された特性は、アクリルやポリカーボネートの代替品に対するポリカーボネートシートの優位性を確固たるものにしています。

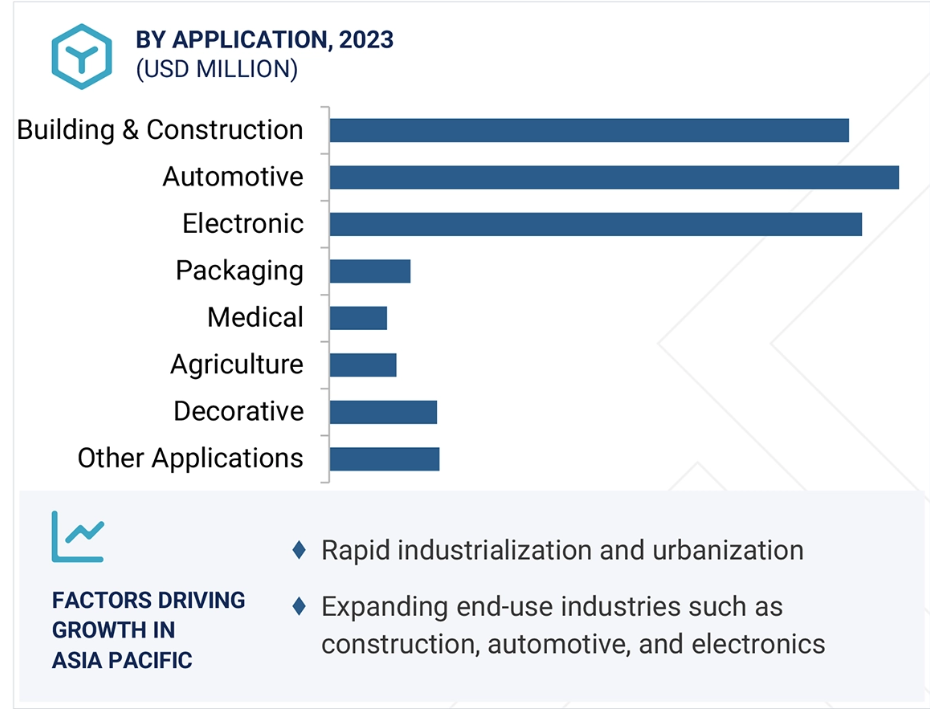

用途別では、自動車分野が金額別で予測期間中最大の市場シェアを占める見込み

いくつかの重要な要因により、自動車分野は様々な用途の中で最大の市場シェアを占めています。現在、産業界は軽量構造、安全対策の強化、燃費の向上を重視しています。ポリカーボネートシートは自動車分野での普及が進んでおり、ヘッドランプ、サンルーフ、窓、内装パネルなどの部品にユーティリティが採用されています。この素材は従来型のガラスよりも軽量で、優れた耐久性と保護性を提供します。さらに、ポリカーボネートシートは軽量でありながら、優れた熱安定性と耐衝撃性を発揮します。この軽量化は、燃費の向上と排出ガスの削減に大きく貢献します。さらに、電気自動車に対する需要の高まりが、性能を損なうことなく安全性と設計の柔軟性を提供するポリカーボネートシートのような先端素材に対するニーズを後押ししています。

予測期間中、アジア太平洋地域が最大かつ最速の成長市場に

アジア太平洋地域は、中国、日本、インド、韓国などの経済成長国における急速な都市化と工業化が主な原因で、市場をリードしています。人口の増加、都市化の進展、スマートシティの拡大などを背景に、アクリル板やポリカーボネート板の主要な消費先となっているのは建設業界です。また、インドや中国を中心とする自動車産業は安定した成長を遂げており、ヘッドランプ、サンルーフ、窓などの用途にアクリルやポリカーボネート素材を使用するメーカーが増えています。さらに、日本、中国、台湾などの国々では電子産業が拡大しており、アジア太平洋地域におけるアクリル板とポリカーボネート板の需要増に大きく貢献しています。

2023年に最高成長率を記録する市場

同地域で最も急成長している中国市場

アクリル・ポリカーボネートシート市場の最新動向

- 2024年11月、Trinseoは、インドのグジャラート州ヴァドダラに拠点を置く著名な化学中間体企業であるDeepak Nitrite Limitedに、ポリカーボネート技術のライセンス供与と、ドイツのシュターデ工場から独自の生産設備を供給する契約を締結しました。この提携は、ポリカーボネートのバージン生産から撤退する一方で、その技術と資産を活用してインドのような高成長地域に進出するという、トリンセオの戦略的決定を反映したものです。契約金額は5,250万米ドルで、2024年末までに約900万米ドル、2025年半ばまでにさらに2,100万米ドルの収益が見込まれます。Trinseoは、この移行の一環として、ドイツのシュターデでの事業から撤退します。

- 2024年6月、テイジン株式会社は、愛媛県の松山工場においてポリカーボネート樹脂シート・フィルム「パンライト」の新生産ラインを稼動させ、6月17日より稼働を開始したことを発表しました。この戦略的投資は、ディスプレイやタッチスクリーンを含む高品質な自動車内装部品や車載電子部品の需要増に対応することを目的としています。今回の生産能力増強により、帝人は、特に軽量で耐久性に優れた高機能素材が技術革新と持続可能性に不可欠な自動車分野において、産業界のニーズに応える先進的な素材ソリューションを提供する能力を強化します。

- 2024年1月には、スペインのバルセロナに新たな生産拠点を設立し、ヌーデック社を買収することを発表しました。この拡張により、生産能力が向上し、PMMA押出成形が導入され、製品ラインナップが強化されます。

- 2023年11月、PlaskoliteはThe AZEK Company Inc.からVycom事業を1億4,000万米ドルで買収しました。この買収により、Plaskoliteのポートフォリオは新たな市場へと拡大し、より広範な熱可塑性樹脂ソリューションの生産能力が強化されました。

主要市場プレイヤー

キーワードの主要プレーヤー

EXOLON GROUP (Germany)

UVPLASTIC Material Technology Co., Ltd, (China)

TEIJIN LIMITED (Japan)

MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

Palram Industries Ltd. (Israel)

Trinseo (US)

AGC Inc. (Japan)

Arlaplast (Sweden)

Plaskolite (US)

3A Composites GmbH (Germany)

Spartech LLC (US)

Hebei Unique Plastics Manufacturer Co., Ltd (China)

Brett Martin (UK)

Jiaxing Innovo Industries Co., Ltd. (China)

Isik Plastik (Türkiye)

SafPlast Innovative. (Saudi Arabia)

Spolytech (South Korea)

Asia Poly Holdings Berhad (Malaysia)

Jumei Acrylic Manufacturing Co., Ltd. (China)

Emco Industrial Plastics (US)

Gulf Acrylic Industries LLC & Shamal Plastics Industries LLC (Oman)

Ray Chung Acrylic Enterprise Co., Ltd. (Taiwan)

Tilara Polyplast Pvt. Ltd. (India)

Stabilit Suisse SA (Switzerland)

PT Margacipta Wirasentosa (Indonesia)

1 はじめに 38

1.1 調査目的 38

1.2 市場の定義 38

1.3 調査範囲 39

1.3.1 対象市場と地域範囲 39

1.3.2 対象範囲と除外範囲 40

1.3.3 考慮した年数 41

1.3.4 通貨を考慮 41

1.3.5 単位

1.4 制限事項 41

1.5 利害関係者 42

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次資料からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次資料からの主要データ 45

2.1.2.2 一次データの情報源 45

2.1.2.3 主要な一次参加者 45

2.1.2.4 専門家へのインタビューの内訳 46

2.1.2.5 主要産業インサイト 46

2.2 ベースナンバーの算出 47

2.2.1 供給側アプローチ 47

2.2.2 需要サイドアプローチ 47

2.3 予想数の算出 48

2.3.1 供給サイド 48

2.3.2 需要サイド 48

2.4 市場規模の推定 48

2.4.1 ボトムアップアプローチ 49

2.4.2 トップダウンアプローチ 49

2.5 データの三角測量 50

2.6 リサーチの前提 51

2.7 成長予測 51

2.8 リスク評価 52

2.9 要因分析 53

3 エグゼクティブ・サマリー 54

4 プレミアム・インサイト 58

4.1 アクリル・ポリカーボネートシート市場におけるプレーヤーの魅力的な機会

シート市場 58

4.2 アクリル・ポリカーボネートシート市場:材料別 59

4.3 アクリル・ポリカーボネートシート市場:用途別 59

4.4 ポリカーボネートシート市場:種類別 60

4.5 アクリルシート市場:種類別 60

4.6 アクリル・ポリカーボネートシート市場:国別 61

5 市場の概要 62

5.1 はじめに 62

5.2 市場ダイナミクス 62

5.2.1 推進要因 63

5.2.1.1 主要産業からの需要の大幅な増加 63

5.2.1.2 世界的な規制・安全基準の重視 64

5.2.1.3 製造プロセスにおける技術の進歩 64

5.2.2 抑制要因 64

5.2.2.1 原材料コストの変動 64

5.2.3 機会 65

5.2.3.1 世界的な再生可能エネルギーへの投資の増加 65

5.2.3.2 電子商取引と包装産業における需要の増加 65

5.2.4 課題 66

5.2.4.1 代替材料との競争 66

5.3 アクリル/ポリカーボネートシート市場に対する生成藍の影響 66

5.3.1 導入 66

6 産業動向 69

6.1 はじめに 69

6.2 顧客ビジネスに影響を与えるトレンド/混乱 69

6.3 2025年のアメリカ関税がアクリル/ポリカーボネートシート市場に与える影響 71

6.3.1 はじめに 71

6.3.2 主要関税率 71

6.3.3 価格影響分析 72

6.3.4 主要国・地域への影響 72

6.3.4.1 アメリカ 72

6.3.4.2 ヨーロッパ 72

6.3.4.3 アジア太平洋地域 72

6.3.5 アプリケーションへの影響 72

6.4 サプライチェーン分析 73

6.5 投資と資金調達のシナリオ 74

6.6 価格分析 75

6.6.1 平均販売価格動向(地域別、2020~2023年) 75

6.6.2 平均販売価格動向(素材別)、2020-2023年 75

6.6.3 平均販売価格動向:種類別、2020-2023年 76

6.6.4 平均販売価格動向:用途別、2020-2023年 76

6.6.5 主要プレイヤーの平均販売価格動向(素材別)、2023年 77

6.7 エコシステム分析 77

6.8 技術分析 79

6.8.1 主要技術 79

6.8.2 補完技術 80

6.8.3 隣接技術 80

6.9 特許分析 81

6.9.1 方法論 81

6.9.2 付与特許 81

6.9.3 公開動向 82

6.9.4 洞察 82

6.9.5 法的地位 82

6.9.6 管轄区域分析 83

6.9.7 上位出願者 83

6.10 貿易分析 87

6.10.1 輸入シナリオ(HSコード392061と392051) 87

6.10.2 輸出シナリオ(HSコード392061および392051) 88

6.11 主要会議とイベント(2025年) 89

6.12 関税と規制の状況 90

6.12.1 アクリル・ポリカーボネートシート関連の関税分析 90

6.12.2 規制機関、政府機関、その他の団体 91

6.12.3 アクリル・ポリカーボネートシートに関する規制と規格

ポリカーボネートシート 97

6.13 ポーターのファイブフォース分析 98

6.13.1 新規参入の脅威 99

6.13.2 代替品の脅威 99

6.13.3 供給者の交渉力 99

6.13.4 買い手の交渉力 99

6.13.5 競合の激しさ 99

6.14 主要ステークホルダーと購買基準 100

6.14.1 購買プロセスにおける主要ステークホルダー 100

6.14.2 購買基準 101

6.15 マクロ経済指標 102

6.15.1 主要国のGDP動向と予測 102

6.16 ケーススタディ分析 103

6.16.1 ロッテケミカルの革新的なLED照明材料ソリューション 103

6.16.2 大型小売店向け棚の効率化プロジェクト 103

6.16.3 スクラップリサイクルを通じた持続可能なアクリルキャスト板製造 104

スクラップ・リサイクル 104

6.17 代替製品の分析 105

6.17.1 ポリ塩化ビニル(PVC)シート 105

6.17.2 ポリエチレンテレフタレートグリコール(PETG)シート 105

6.17.3 アクリロニトリル・ブタジエン・スチレン(abs)シート 105

6.17.4 ポリプロピレン(pp)シート 105

6.17.5 ポリスチレン(PS)シート 105

6.17.6 ガラス 106

6.17.7 熱可塑性ポリウレタン(TPU)シート 106

6.18 代替製品市場の主要プレーヤー 106

6.19 代替製品の市場規模 106

7 アクリルシートとポリカーボネートシートの種類別市場 108

7.1 はじめに 109

7.2 固体 112

7.2.1 建築用途と安全用途における耐衝撃性と透明性への嗜好の高まり 112

市場を牽引 112

7.3 段ボール 112

7.3.1 産業と農業用途における耐久性と軽量性に優れたルーフィングへの需要増が市場成長を促進 112

が市場成長を促進 112

7.4 マルチウォール 113

7.4.1 建築・温室プロジェクトにおけるエネルギー効率の高い断熱材へのニーズの高まり が市場を牽引 113

が市場を牽引 113

7.5 キャスト 113

7.5.1 看板、ディスプレイ、屋外用途での優れた光学的透明性と耐候性材料への高い需要 が市場を押し上げる 113

が市場を押し上げる 113

7.6 押出成形 114

7.6.1 小売店のディスプレイや保護バリアにおける費用対効果に優れ、加工が容易な材料の使用増加が市場を牽引 114

7.7 その他の種類 114

7.7.1 テクスチャー加工アクリル板 114

7.7.2 鏡面アクリル板 114

7.7.3 ポリカーボネートコーティング剤 114

8 アクリル/ポリカーボネートシート市場:素材別 115

8.1 はじめに 116

8.2 ポリカーボネートシート 117

8.2.1 建築、自動車、電子産業における卓越した耐久性、軽量性、多様な用途が市場を牽引 117

市場を牽引 117

8.3 アクリルシート 118

8.3.1 優れた光学的透明性、耐久性、多用途性、多様な用途への対応 が市場を押し上げる 118

が市場を押し上げる 118

9 アクリル・ポリカーボネートシート市場:用途別 119

9.1 はじめに 120

9.2 建築・建設 123

9.2.1 持続可能な建築設計のためのエネルギー効率、耐久性、光拡散素材に対する需要の高まりが市場を牽引 123

市場を牽引 123

9.3 電子機器 124

9.3.1 電子機器や保護筐体における軽量、耐衝撃性、光学的に透明な素材への ニーズの高まりが需要を後押し 124

9.4 自動車 125

9.4.1 燃費効率と安全性向上のための軽量・耐衝撃性素材へのシフトが 需要を促進 125

9.5 包装 126

9.5.1 消費財・食品産業における高品質・透明・軽量包装材料の需要増が市場を牽引 126

が市場を牽引 126

9.6 医療 127

9.6.1 医療機器や保護具における耐久性・耐衝撃性・透明性材料のニーズが

が市場を押し上げる 127

9.7 農業 128

9.7.1 温室、水産養殖、水耕栽培システムにおける気候制御、耐久性、耐紫外線性素材 のニーズの高まりが需要を後押し 128

9.8 装飾 129

9.8.1 モダンなインテリアデザイン、看板、家具用の美観に優れ、 カスタマイズ可能で耐久性のある素材への需要。

が普及を牽引 129

9.9 その他の用途 130

9.9.1 航空宇宙 130

9.9.2 太陽エネルギー 130

9.9.3 スポーツ用品 130

10 アクリル/ポリカーボネートシート市場:地域別 131

10.1 はじめに 132

10.2 アジア太平洋地域 134

10.2.1 中国 142

10.2.1.1 堅調な都市化、産業の成長、建設、自動車、電子、広告など多様な用途が市場を牽引 142

10.2.2 日本 147

10.2.2.1 持続可能性への取り組みと技術の進歩に支えられた建設、自動車、電子機器、包装分野での需要増加が市場を牽引 147

10.2.3 インド 153

10.2.3.1 政府主導のインフラ投資、持続可能性への取り組み、技術の進歩が市場を牽引 153

10.2.4 韓国 158

10.2.4.1 自動車産業と電子産業の活況が需要を牽引 158

10.2.5 その他のアジア太平洋地域 163

10.3 南米アメリカ 169

10.3.1 アメリカ 176

10.3.1.1 カーボンフットプリントの削減とエネルギー効率の向上が市場を牽引 176

10.3.2 カナダ 182

10.3.2.1 農業と建設産業の拡大が市場を牽引 182

10.3.3 メキシコ 187

10.3.3.1 活況を呈する農業と電子産業が市場を牽引 187

10.4 ヨーロッパ 192

10.4.1 ドイツ 201

10.4.1.1 高い産業開発が需要を刺激する 201

10.4.2 イタリア 207

10.4.2.1 活況を呈する産業部門が市場を牽引 207

10.4.3 フランス 212

10.4.3.1 建設、自動車、電子、

および小売セクターからの需要の高まり。

10.4.4 イギリス 218

10.4.4.1 成長する製造産業と政府の優遇措置が市場を後押し 218

市場を牽引

10.4.5 スペイン 224

10.4.5.1 インフラ整備、自動車産業の活況、持続可能性への取り組みに対する 政府の優遇措置が需要を牽引 224

10.4.6 ロシア 230

10.4.6.1 建設産業と自動車産業の成長が市場を牽引 230

10.4.7 その他のヨーロッパ 236

10.5 中東・アフリカ 242

10.5.1 GCC諸国 249

10.5.1.1 UAE 250

10.5.1.1.1 建設、観光、農業、産業開発における政府主導の取り組みが需要を牽引 250

10.5.1.2 サウジアラビア 255

10.5.1.2.1 インフラプロジェクトの増加と政府のイニシアチブが市場を促進 255

10.5.1.3 カタール 261

10.5.1.3.1 政府主導の革新的都市計画が市場を牽引 261

市場を牽引 261

10.5.1.4 その他のGCC諸国 266

10.5.2 南アフリカ 272

10.5.2.1 コスト、認知度、持続可能性のバランスを図る戦略的取り組みが市場を牽引 272

市場を牽引 272

10.5.3 モロッコ 277

10.5.3.1 再生可能エネルギーインフラ開発への戦略的取り組みが市場を牽引 277

市場を牽引 277

10.5.4 エジプト 283

10.5.4.1 インフラ整備への戦略的取り組みと多額の外国直接投資が

直接投資が市場を牽引 283

10.5.5 アルジェリア 288

10.5.5.1 住宅、再生可能エネルギー、産業プロジェクトへの多額の投資が需要を喚起 288

10.5.6 ナイジェリア 294

10.5.6.1 産業部門を強化する政府のイニシアティブとFDIが市場を牽引 294

市場を牽引 294

10.5.7 その他の中東・アフリカ 299

10.6 南米アメリカ 305

10.6.1 アルゼンチン 311

10.6.1.1 建設・農業産業の成長が市場を牽引 311

10.6.2 ブラジル 317

10.6.2.1 旺盛な農業と自動車産業が需要を促進 317

10.6.3 その他の南米アメリカ 322

11 競争環境 329

11.1 はじめに 329

11.2 主要プレーヤーの戦略/勝利への権利 329

11.3 市場シェア分析 331

11.4 収益分析 333

11.5 ブランド/製品の比較 334

11.6 企業評価マトリックス:主要プレイヤー(2023年) 335

11.6.1 スター企業 335

11.6.2 新興リーダー 335

11.6.3 浸透型プレーヤー 335

11.6.4 参加企業 335

11.6.5 企業フットプリント:主要プレーヤー、2023年 337

11.6.5.1 企業フットプリント 337

11.6.5.2 種類別フットプリント 338

11.6.5.3 アプリケーションフットプリント 339

11.6.5.4 素材別フットプリント 339

11.6.5.5 地域別フットプリント 340

11.7 企業評価マトリクス:新興企業/SM(2023年) 340

11.7.1 進歩的企業 340

11.7.2 対応力のある企業 340

11.7.3 ダイナミックな企業 340

11.7.4 スタートアップ・ブロック 341

11.7.5 競争ベンチマーキング:新興企業/SM(2023年) 342

11.7.5.1 主要新興企業/中小企業の詳細リスト 342

11.7.5.2 主要新興企業/SMEの競合ベンチマーキング 343

11.8 企業評価と財務指標 345

11.9 競争シナリオ 346

11.9.1 取引 346

11.9.2 拡張 349

12 企業プロファイル 351

12.1 主要プレーヤー 351

12.1.1 エクソロン・グループ 351

12.1.1.1 事業概要 351

12.1.1.2 提供する製品/ソリューション/サービス 352

12.1.1.3 MnMビュー 353

12.1.1.3.1 主要な強み/勝つための権利 353

12.1.1.3.2 戦略的選択 353

12.1.1.3.3 弱点/競争上の脅威 353

12.1.2 紫外線プラスチック材料技術株式会社 354

12.1.2.1 事業概要 354

12.1.2.2 提供する製品/サービス/ソリューション 355

12.1.2.3 MnMの見解 356

12.1.2.3.1 主要な強み/勝つための権利 356

12.1.2.3.2 戦略的選択 357

12.1.2.3.3 弱点/競争上の脅威 357

12.1.3 帝人リミテッド 358

12.1.3.1 事業概要 358

12.1.3.2 提供する製品/ソリューション/サービス 359

12.1.3.3 最近の動向 360

12.1.3.3.1 拡張 360

12.1.3.4 MnMビュー 360

12.1.3.4.1 主要な強み/勝利への権利 360

12.1.3.4.2 戦略的選択 361

12.1.3.4.3 弱点/競争上の脅威 361

12.1.4 三菱ガス化学 362 362

12.1.4.1 事業概要 362

12.1.4.2 提供する製品/ソリューション/サービス 363

12.1.4.3 最近の動向 363

12.1.4.3.1 取引 364

12.1.4.3.2 拡張 364

12.1.4.4 MnMの見解 365

12.1.4.4.1 主要な強み/勝利への権利 365

12.1.4.4.2 戦略的選択 366

12.1.4.4.3 弱点/競争上の脅威 366

12.1.5 パラム・インダストリーズ社 367

12.1.5.1 事業概要 367

12.1.5.2 提供する製品/ソリューション/サービス 368

12.1.5.3 最近の動向 369

12.1.5.3.1 取引 369

12.1.5.4 MnMの見解 369

12.1.5.4.1 主要な強み/勝つための権利 369

12.1.5.4.2 戦略的選択 369

12.1.5.4.3 弱点/競争上の脅威 369

12.1.6 トリンセオ 371

12.1.6.1 事業概要 371

12.1.6.2 提供する製品/ソリューション/サービス 372

12.1.6.3 最近の動向 374

12.1.6.3.1 取引 374

12.1.6.3.2 拡張 374

12.1.6.4 MnMの見解 375

12.1.6.4.1 主要な強み/勝利への権利 375

12.1.6.4.2 戦略的選択 375

12.1.6.4.3 弱点/競争上の脅威 375

12.1.7 AGC Inc. 376

12.1.7.1 事業概要 376

12.1.7.2 提供する製品/ソリューション/サービス 377

12.1.7.3 MnMビュー 378

12.1.7.3.1 主要な強み/勝利への権利 378

12.1.7.3.2 戦略的選択 378

12.1.7.3.3 弱点/競争上の脅威 378

12.1.8 アーラ・プラスト 379

12.1.8.1 事業概要 379

12.1.8.2 提供する製品/ソリューション/サービス 380

12.1.8.3 最近の開発 381

12.1.8.3.1 取引 381

12.1.8.4 MnMの見解 381

12.1.8.4.1 主要な強み/勝利への権利 381

12.1.8.4.2 戦略的選択 382

12.1.8.4.3 弱点/競争上の脅威 382

12.1.9 プラスコライト 383

12.1.9.1 事業概要 383

12.1.9.2 提供する製品/ソリューション/サービス 383

12.1.9.3 最近の動向 384

12.1.9.3.1 取引 384

12.1.9.4 MnMの見解 385

12.1.9.4.1 主要な強み/勝利への権利 385

12.1.9.4.2 戦略的選択 386

12.1.9.4.3 弱点/競争上の脅威 386

12.1.10 3AコンポジットGmbH 387

12.1.10.1 事業概要 387

12.1.10.2 提供する製品/ソリューション/サービス 388

12.1.10.3 MnMの見解 388

12.1.10.3.1 主要な強み/勝つための権利 388

12.1.10.3.2 戦略的選択 389

12.1.10.3.3 弱点/競争上の脅威 389

12.2 その他のプレーヤー 390

12.2.1 スパルテック 390

12.2.2 河北ユニークプラスチックス製造有限公司 391

12.2.3 ブレットマーティン 392

392 12.2.4 イノボ産業 393

12.2.5 イシク・プラスティック 394

12.2.6 サフプラスト・イノベーティブ 395

12.2.7 スポリテック 396

12.2.8 アジア・ポリ・ホールディングス 397

397 12.2.9 Jumei Acrylic Manufacturing Co. 398

12.2.10 エムコ インダストリアル プラスチック 399

12.2.11 ガルフ・アクリル産業&シャマル・プラスチッ クス産業 400

12.2.12 レイチュンアクリルエンタープライズ(株 401

12.2.13 ティララ・ポリプラスト・プライベート・リミテッド 402

12.2.14 スタビリット・スイス 403

12.2.15 PT マルガシプタ・ウィラセントサ 404

13 付録 405

13.1 ディスカッションガイド 405

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 408

13.3 カスタマイズオプション 410

13.4 関連レポート 410

13.5 著者の詳細 411

表 1 アクリルおよびポリカーボネートシートの平均販売価格動向、

地域別、2020 年~2023 年(USD/KG) 75

表 2 アクリルおよびポリカーボネートシートの平均販売価格動向

材料別、2020 年~2023 年(USD/KG) 75

表 3 ポリカーボネートの平均販売価格動向、種類別、

2020 年~2023 年(USD/KG) 76

表 4 アクリルの平均販売価格動向、種類別、2020 年~2023 年(USD/KG) 76

表 5 アクリルおよびポリカーボネートシートの平均販売価格動向、

用途別、2020 年~2023 年(USD/KG) 76

表 6 主要企業によるアクリルおよびポリカーボネートシートの平均販売価格動向、材料別、2023 年(USD/KG) 77

表 7 アクリルおよびポリカーボネートシートのエコシステムにおける企業の役割 78

表 8 アクリルおよびポリカーボネートシート市場:主要技術 79

表 9 アクリルおよびポリカーボネートシート市場:補完的技術 80

表 10 アクリルおよびポリカーボネートシート市場:関連技術 80

表 11 特許総数、2014 年~2023 年 81

表 12 アクリルおよびポリカーボネートシートの主要特許所有者、2023 年 84

表 13 アクリルおよびポリカーボネートシート市場:主要特許一覧、2023 年 84

表 14 アクリルおよびポリカーボネートシート市場:主要な会議

およびイベント、2025 年 89

表 15 ポリカーボネートシートに関連する関税、2024 年 90

表 16 アクリルシートに関連する関税、2024 年 91

表 17 北米:規制機関、政府機関、

およびその他の組織 92

表 18 ヨーロッパ:規制機関、政府機関、およびその他の組織 93

表 19 アジア太平洋地域:規制機関、政府機関、およびその他の組織 94

表 20 中東およびアフリカ:規制機関、政府機関、

およびその他の組織 95

表 21 南アメリカ:規制機関、政府機関、

およびその他の組織 96

表 22 アクリルおよびポリカーボネートシート市場:規制/規格 97

表 23 アクリルおよびポリカーボネートシート市場:ポーターの 5

つの力分析 98

表 24 主要ステークホルダーが 3 大用途の購買プロセスに与える影響

100

表 25 主要用途の主な購買基準

表 26 GDP の動向と予測、主要国別、2020 年~2029 年(百万米ドル) 102

表 27 建築用ガラス市場、地域別、2020 年~2023 年(百万米ドル) 107

表 28 建設用ガラス市場、地域別、2024 年~2029 年(百万米ドル) 107

表 29 ポリカーボネートシート市場、種類別、2020 年~2023 年(百万米ドル) 109

表 30 ポリカーボネートシート市場、タイプ別、2024 年~2029 年(百万米ドル) 110

表 31 ポリカーボネートシート市場、タイプ別、2020 年~2023 年(キロトン) 110

表 32 ポリカーボネートシート市場、タイプ別、2024年~2029年(キロトン) 110

表 33 アクリルシート市場、タイプ別、2020年~2023年(百万米ドル) 111

表34 アクリルシート市場、タイプ別、2024年~2029年(百万米ドル) 111

表 35 アクリルシート市場、タイプ別、2020年~2023年(キロトン) 111

表 36 アクリルシート市場、種類別、2024年~2029年(キロトン) 111

表 37 アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年 (百万米ドル) 116

表 38 アクリルおよびポリカーボネートシート市場、材料別、

2024~2029 年(百万米ドル) 116

表 39 アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(キロトン) 117

表 40 アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 117

表 41 アクリルおよびポリカーボネートシート市場、用途別、

2020 年~2023 年(百万米ドル) 121

表 42 アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年(百万米ドル) 121

表 43 アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年 (キロトン) 122

表 44 アクリルおよびポリカーボネートシート市場、用途別、

2024–2029 (キロトン) 122

表 45 アクリルおよびポリカーボネートシート市場、地域別、

2020–2023 (百万米ドル) 133

表 46 アクリルおよびポリカーボネートシート市場、地域別、

2024–2029 年(百万米ドル 133

表 47 アクリルおよびポリカーボネートシート市場、地域別、

2020–2023 年(キロトン) 133

表 48 アクリルおよびポリカーボネートシート市場、地域別、

2024–2029 年 (キロトン) 134

表 49 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、国別、 2020年~2023年(百万米ドル) 135

表 50 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、国別、2024年~2029年(百万米ドル) 136

表 51 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、国別、2020年~2023年(キロトン) 136

表 52 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、 国別、2024年~2029年(キロトン) 136

表 53 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、材料別、2020年~2023年(百万米ドル) 137

表 54 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、材料別、2024年~2029年(百万米ドル) 137

表 55 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、材料別、 2020年から2023年(キロトン) 137

表 56 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、素材別、2024年から2029年(キロトン) 137

表 57 アジア太平洋地域:ポリカーボネートシート市場、種類別、

2020 年~2023 年(百万米ドル) 138

表 58 アジア太平洋地域:ポリカーボネートシート市場、種類別、

2024年~2029年(百万米ドル) 138

表 59 アジア太平洋地域:ポリカーボネートシート市場、種類別、

2020年~2023年(キロトン) 138

表 60 アジア太平洋地域:ポリカーボネートシート市場、種類別、

2024~2029 (キロトン) 138

表 61 アジア太平洋地域:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 139

表 62 アジア太平洋地域:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 139

表 63 アジア太平洋地域:アクリルシート市場、種類別、 2020年~2023年(キロトン) 139

表 64 アジア太平洋地域:アクリルシート市場、種類別、2024年~2029年(キロトン) 139

表 65 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 140

表 66 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年 (百万米ドル) 140

表 67 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(キロトン) 141

表 68 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 141

表 69 中国: アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 142

表 70 中国:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 142

表 71 中国:アクリルおよびポリカーボネートシート市場、素材別、

2020 年~2023 年(キロトン) 143

表 72 中国:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 143

表 73 中国:ポリカーボネートシート市場、タイプ別、2020年~2023年(百万米ドル) 143

表 74 中国:ポリカーボネートシート市場、種類別、2024年~2029年(百万米ドル) 143

表 75 中国:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 144

表 76 中国:ポリカーボネートシート市場、種類別、2024年~2029年(キロトン) 144

表 77 中国:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 144

表 78 中国:アクリルシート市場、種類別、2024 年~2029 年(百万米ドル) 144

表 79 中国:アクリルシート市場、種類別、2020 年~2023 年(キロトン) 145

表 80 中国:アクリルシート市場、種類別、2024年~2029年(キロトン) 145

表 81 中国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(百万米ドル) 145

表 82 中国:アクリルおよびポリカーボネートシート市場、用途別、

2024–2029 年(百万米ドル) 146

表 83 中国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(キロトン) 146

表 84 中国:アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年 (キロトン) 147

表 85 日本:アクリルおよびポリカーボネートシート市場、材料別、

2020 年~2023 年(百万米ドル 148

表 86 日本:アクリルおよびポリカーボネートシート市場、材料別、

2024 年~2029 年(百万米ドル) 148

表 87 日本:アクリルおよびポリカーボネートシート市場、素材別、

2020 年~2023 年(キロトン) 148

表 88 日本:アクリルおよびポリカーボネートシート市場、素材別、

2024年~2029年(キロトン) 148

表 89 日本:ポリカーボネートシート市場、タイプ別、2020年~2023年(百万米ドル) 149

表 90 日本:ポリカーボネートシート市場、種類別、2024年~2029年(百万米ドル) 149

表 91 日本:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 149

表 92 日本:ポリカーボネートシート市場、種類別、2024 年~2029 年(キロトン) 149

表 93 日本:アクリルシート市場、種類別、2020 年~2023 年(百万米ドル) 150

表 94 日本:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 150

表 95 日本:アクリルシート市場、種類別、2020年~2023年(キロトン) 150

表 96 日本:アクリルシート市場、種類別、2024 年~2029 年(キロトン) 150

表 97 日本:アクリルおよびポリカーボネートシート市場、用途別、

2020 年~2023 年(百万米ドル) 151

表 98 日本:アクリルおよびポリカーボネートシート市場、用途別、

2024–2029 (百万米ドル) 151

表 99 日本:アクリルおよびポリカーボネートシート市場、用途別、

2020 年~2023 年 (キロトン) 152

表 100 日本:アクリルおよびポリカーボネートシート市場、用途別、

2024–2029 年(キロトン 152

表 101 インド:アクリルおよびポリカーボネートシート市場、材料別、

2020 年~2023 年(百万米ドル) 153

表 102 インド:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 153

表 103 インド:アクリルおよびポリカーボネートシート市場、材料別、

2020 年~2023 年(キロトン) 154

表 104 インド:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 154

表 105 インド:ポリカーボネートシート市場、タイプ別、2020年~2023年 (USD MILLION) 154

表 106 インド:ポリカーボネートシート市場、種類別、2024年~2029年 (USD MILLION) 154

表 107 インド:ポリカーボネートシート市場、タイプ別、2020年~2023年(キロトン) 155

表 108 インド:ポリカーボネートシート市場、タイプ別、2024年~2029年 (キロトン) 155

表 109 インド:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 155

表 110 インド:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 155

表 111 インド:アクリルシート市場、種類別、2020年~2023年(キロトン) 156

表 112 インド:アクリルシート市場、種類別、2024年~2029年 (キロトン) 156

表 113 インド:アクリルおよびポリカーボネートシート市場、用途別、

2020~2023 年(百万米ドル) 156

表 114 インド:アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年(百万米ドル) 157

表 115 インド:アクリルおよびポリカーボネートシート市場、用途別、

2020 年~2023 年(キロトン) 157

表 116 インド:アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年(キロトン) 158

表 117 韓国:アクリルおよびポリカーボネートシート市場、材料別、2020年~2023年 (USD MILLION) 159

TABLE 118 韓国:アクリルおよびポリカーボネートシート市場、材料別、2024年~2029年 (百万米ドル) 159

表 119 韓国:アクリルおよびポリカーボネートシート市場、素材別、2020年~2023年 (キロトン) 159

表 120 韓国:アクリルおよびポリカーボネートシート市場、材料別、2024 年~2029 年(キロトン) 159

表 121 韓国:ポリカーボネートシート市場、種類別、

2020 年~2023 年(百万米ドル) 160

表 122 韓国:ポリカーボネートシート市場、種類別、

2024年~2029年(百万米ドル) 160

表 123 韓国:ポリカーボネートシート市場、種類別、

2020年~2023年(キロトン) 160

表 124 韓国:ポリカーボネートシート市場、種類別、

2024年から2029年(キロトン) 160

表 125 韓国:アクリルシート市場、種類別、2020 年~2023 年(百万米ドル) 161

表 126 韓国:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 161

表 127 韓国:アクリルシート市場、種類別、2020年~2023年(キロトン) 161

表 128 韓国:アクリルシート市場、種類別、2024年~2029年(キロトン) 161

表 129 韓国:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 162

表 130 韓国:アクリルおよびポリカーボネートシート市場、用途別、2024 年~2029 年(百万米ドル) 162

表 131 韓国: アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(キロトン) 163

表 132 韓国:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 163

表 133 その他のアジア太平洋地域:アクリルおよびポリカーボネートシート市場、

材料別、2020 年~2023 年(百万米ドル) 164

表 134 その他のアジア太平洋地域:アクリルおよびポリカーボネートシート市場、

材料別、2024年~2029年 (百万米ドル) 164

表 135 アジア太平洋地域その他:アクリルおよびポリカーボネートシート市場、

材料別、2020 年~2023 年 (キロトン) 164

表 136 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、

素材別、2024年~2029年(キロトン) 165

表 137 アジア太平洋地域その他:ポリカーボネートシート市場、種類別、

2020年~2023年(百万米ドル) 165

表 138 アジア太平洋地域その他:ポリカーボネートシート市場、種類別、

2024~2029 年(百万米ドル) 165

表 139 アジア太平洋地域その他:ポリカーボネートシート市場、種類別、

2020年~2023年(キロトン) 166

表 140 アジア太平洋地域その他:ポリカーボネートシート市場、種類別、

2024年~2029年 (キロトン) 166

表 141 アジア太平洋地域その他:アクリルシート市場、タイプ別、

2020 年~2023 年(百万米ドル) 166

表 142 アジア太平洋地域その他:アクリルシート市場、種類別、

2024年~2029年(百万米ドル) 166

表 143 アジア太平洋地域その他:アクリルシート市場、種類別、

2020年~2023年(キロトン) 167

表 144 アジア太平洋地域その他:アクリルシート市場、種類別、

2024年~2029年(キロトン) 167

表 145 アジア太平洋地域その他:アクリルおよびポリカーボネートシート市場、

用途別、2020年~2023年(百万米ドル) 167

表 146 アジア太平洋地域その他:アクリルおよびポリカーボネートシート市場、

用途別、2024年~2029年(百万米ドル) 168

表 147 アジア太平洋地域:アクリルおよびポリカーボネートシート市場、

用途別、2020年~2023年 (キロトン) 168

表 148 アジア太平洋その他の地域:アクリルおよびポリカーボネートシート市場、

用途別、2024年~2029年 (キロトン) 169

表 149 北米:アクリルおよびポリカーボネートシート市場、国別、2020 年~2023 年 (百万米ドル) 170

TABLE 150 北米:アクリルおよびポリカーボネートシート市場、国別、2024年~2029年 (百万米ドル) 171

表 151 北米:アクリルおよびポリカーボネートシート市場、国別、2020 年~2023 年 (キロトン) 171

表 152 北米:アクリルおよびポリカーボネートシート市場、国別、2024年~2029年(キロトン) 171

表 153 北米:アクリルおよびポリカーボネートシート市場、素材別、2020年~2023年(百万米ドル) 171

表 154 北米:アクリルおよびポリカーボネートシート市場、材料別、2024 年~2029 年(百万米ドル) 172

表 155 北米:アクリルおよびポリカーボネートシート市場、材料別、2020 年~2023 年(キロトン) 172

表 156 北米:アクリルおよびポリカーボネートシート市場、材料別、2024 年~2029 年(キロトン) 172

表 157 北米:ポリカーボネートシート市場、タイプ別、

2020年から2023年(百万米ドル) 172

表 158 北米:ポリカーボネートシート市場、種類別、

2024年~2029年(百万米ドル) 173

表 159 北米:ポリカーボネートシート市場、種類別、

2020年~2023年(キロトン) 173

表 160 北米:ポリカーボネートシート市場、タイプ別、

2024~2029 年(キロトン) 173

表 161 北米:アクリルシート市場、種類別、2020 年~2023 年(百万米ドル) 173

表 162 北米:アクリルシート市場、種類別、2024 年~2029 年 (USD MILLION) 174

表 163 北米:アクリルシート市場、タイプ別、2020年~2023年 (キロトン) 174

表 164 北米:アクリルシート市場、種類別、2024年~2029年(キロトン) 174

表 165 北米:アクリルおよびポリカーボネートシート市場、

用途別、2020年~2023年(百万米ドル) 174

表 166 北米:アクリルおよびポリカーボネートシート市場、

用途別、2024 年~2029 年(百万米ドル) 175

表 167 北米:アクリルおよびポリカーボネートシート市場、

用途別、2020 年~2023 年(キロトン) 175

表 168 北米:アクリルおよびポリカーボネートシート市場、

用途別、2024 年~2029 年(キロトン) 176

表 169 米国:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 176

表 170 米国:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 177

表 171 米国:アクリルおよびポリカーボネートシート市場、素材別、

2020年~2023年(キロトン) 177

表 172 米国:アクリルおよびポリカーボネートシート市場、素材別、

2024年~2029年(キロトン) 177

表 173 米国:ポリカーボネートシート市場、タイプ別、2020年~2023年(百万米ドル) 177

表 174 米国:ポリカーボネートシート市場、種類別、2024年~2029年(百万米ドル) 178

表 175 米国:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 178

表 176 米国:ポリカーボネートシート市場、タイプ別、2024 年~2029 年(キロトン) 178

表 177 米国:アクリルシート市場、タイプ別、2020 年~2023 年 (百万米ドル) 178

表 178 米国:アクリルシート市場、種類別、2024年~2029年 (百万米ドル) 179

表 179 米国:アクリルシート市場、種類別、2020年~2023年(キロトン) 179

表 180 米国:アクリルシート市場、種類別、2024年~2029年(キロトン) 179

表 181 米国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(百万米ドル) 180

表 182 米国:アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年(百万米ドル) 180

表 183 米国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(キロトン) 181

表 184 米国:アクリルおよびポリカーボネートシート市場、用途別、

2024–2029 年(キロトン) 181

表 185 カナダ:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 182

表 186 カナダ:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 182

表 187 カナダ:アクリルおよびポリカーボネートシート市場、素材別、

2020年~2023年(キロトン 183

表 188 カナダ:アクリルおよびポリカーボネートシート市場、材料別、

2024 年~2029 年 (キロトン) 183

表 189 カナダ:ポリカーボネートシート市場、種類別、

2020年~2023年(百万米ドル) 183

表 190 カナダ:ポリカーボネートシート市場、種類別、

2024 年~2029 年(百万米ドル) 183

表 191 カナダ:ポリカーボネートシート市場、種類別、2020 年~2023 年(キロトン) 184

表 192 カナダ:ポリカーボネートシート市場、種類別、2024年~2029年(キロトン) 184

表 193 カナダ:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 184

表 194 カナダ:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 184

表 195 カナダ:アクリルシート市場、種類別、2020 年~2023 年(キロトン) 185

表 196 カナダ:アクリルシート市場、種類別、2024 年~2029 年(キロトン) 185

表 197 カナダ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 185

表 198 カナダ:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(百万米ドル) 186

表 199 カナダ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(キロトン 186

表 200 カナダ:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 187

表 201 メキシコ:アクリルおよびポリカーボネートシート市場、材料別、

2020~2023年(百万米ドル) 188

表 202 メキシコ:アクリルおよびポリカーボネートシート市場、材料別、

2024~2029年 (百万米ドル) 188

表 203 メキシコ:アクリルおよびポリカーボネートシート市場、材料別

2020~2023 年(キロトン) 188

表 204 メキシコ:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 188

表 205 メキシコ:ポリカーボネートシート市場、種類別、2020 年~2023 年(百万米ドル) 189

表 206 メキシコ:ポリカーボネートシート市場、種類別、2024 年~2029 年(百万米ドル) 189

表 207 メキシコ:ポリカーボネートシート市場、種類別、2020 年~2023 年(キロトン) 189

表 208 メキシコ:ポリカーボネートシート市場、種類別、2024 年~2029 年(キロトン) 189

表 209 メキシコ:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 190

表 210 メキシコ:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 190

表 211 メキシコ:アクリルシート市場、種類別、2020年~2023年(キロトン) 190

表 212 メキシコ:アクリルシート市場、種類別、2024年~2029年(キロトン) 190

表 213 メキシコ:アクリルおよびポリカーボネートシート市場、用途別、2020 年~2023 年(百万米ドル) 191

表 214 メキシコ:アクリルおよびポリカーボネートシート市場、用途別、2024 年~2029 年 (百万米ドル) 191

表 215 メキシコ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年 (キロトン) 192

表 216 メキシコ:アクリルおよびポリカーボネートシート市場、用途別、2024 年~2029 年(キロトン) 192

表 217 ヨーロッパ:アクリルおよびポリカーボネートシート市場、国別、

2020年から2023年(百万米ドル) 194

表 218 ヨーロッパ:アクリルおよびポリカーボネートシート市場、国別、

2024年から2029年(百万米ドル) 194

表 219 ヨーロッパ:アクリルおよびポリカーボネートシート市場、国別、

2020~2023 年(キロトン) 195

表 220 ヨーロッパ:アクリルおよびポリカーボネートシート市場、 国別、

2024年~2029年(キロトン) 195

表 221 ヨーロッパ:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 195

表 222 ヨーロッパ:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 196

表 223 ヨーロッパ:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年 (キロトン) 196

表 224 ヨーロッパ:アクリルおよびポリカーボネートシート市場、素材別、

2024~2029 年(キロトン) 196

表 225 ヨーロッパ:ポリカーボネートシート市場、タイプ別、

2020–2023 (USD MILLION) 196

表 226 ヨーロッパ:ポリカーボネートシート市場、種類別、

2024 年~2029 年(百万米ドル) 197

表 227 ヨーロッパ:ポリカーボネートシート市場、種類別、2020 年~2023 年 (キロトン) 197

表 228 ヨーロッパ:ポリカーボネートシート市場、タイプ別、2024年~2029年 (キロトン) 197

表 229 ヨーロッパ:アクリルシート市場、タイプ別、2020年~2023年 (USD MILLION) 197

表 230 ヨーロッパ:アクリルシート市場、タイプ別、2024年~2029年 (USD MILLION) 198

表 231 ヨーロッパ:アクリルシート市場、タイプ別、2020年~2023年 (キロトン) 198

表 232 ヨーロッパ:アクリルシート市場、種類別、2024 年~2029 年 (キロトン) 198

表 233 ヨーロッパ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 199

表 234 ヨーロッパ:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年 (百万米ドル) 199

表 235 ヨーロッパ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(キロトン) 200

表 236 ヨーロッパ:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 200

表 237 ドイツ:アクリルおよびポリカーボネートシート市場、材料別、2020 年~2023 年(百万米ドル) 201

表 238 ドイツ:アクリルおよびポリカーボネートシート市場、材料別、2024 年~2029 年 (百万米ドル) 202

表 239 ドイツ:アクリルおよびポリカーボネートシート市場、材料別、2020年~2023年 (キロトン) 202

表 240 ドイツ:アクリルおよびポリカーボネートシート市場、素材別、2024年~2029年 (キロトン) 202

表 241 ドイツ:ポリカーボネートシート市場、タイプ別、

2020~2023年(百万米ドル) 202

表 242 ドイツ:ポリカーボネートシート市場、種類別、

2024~2029年(百万米ドル) 203

表 243 ドイツ:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 203

表 244 ドイツ:ポリカーボネートシート市場、種類別、2024年~2029年(キロトン) 203

表 245 ドイツ:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 203

表 246 ドイツ:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 204

表 247 ドイツ:アクリルシート市場、 タイプ別、2020年~2023年(キロトン) 204

表 248 ドイツ:アクリルシート市場、タイプ別、2024年~2029年(キロトン) 204

表 249 ドイツ:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 205

表 250 ドイツ:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年 (百万米ドル) 205

表 251 ドイツ:アクリルおよびポリカーボネートシート市場、用途別、2020 年~2023 年(キロトン) 206

表 252 ドイツ: アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 206

表 253 イタリア:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年 (百万米ドル) 207

表 254 イタリア:アクリルおよびポリカーボネートシート市場、材料別、

2024~2029 年(百万米ドル) 207

表 255 イタリア:アクリルおよびポリカーボネートシート市場、材料別、

2020–2023 年(キロトン) 208

TABLE 256 イタリア:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 208

表 257 イタリア:ポリカーボネートシート市場、種類別、2020 年~2023 年(百万米ドル) 208

表 258 イタリア:ポリカーボネートシート市場、種類別、2024 年~2029 年(百万米ドル) 208

表 259 イタリア:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 209

表 260 イタリア:ポリカーボネートシート市場、種類別、2024年~2029年(キロトン) 209

表 261 イタリア:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 209

表 262 イタリア:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 209

表 263 イタリア:アクリルシート市場、種類別、2020年~2023年(キロトン) 210

表 264 イタリア:アクリルシート市場、種類別、2024年~2029年(キロトン) 210

表 265 イタリア:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年 (百万米ドル) 210

表 266 イタリア:アクリルおよびポリカーボネートシート市場、用途別、

2024~2029 年(百万米ドル) 211

TABLE 267 イタリア:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(キロトン 211

表 268 イタリア:アクリルおよびポリカーボネートシート市場、用途別、

2024 年~2029 年(キロトン) 212

表 269 フランス:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 213

表 270 フランス:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 213

表 271 フランス:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(キロトン) 213

表 272 フランス:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 213

表 273 フランス:ポリカーボネートシート市場、タイプ別、2020年~2023年(百万米ドル) 214

表 274 フランス:ポリカーボネートシート市場、種類別、2024年~2029年(百万米ドル) 214

表 275 フランス:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 214

表 276 フランス:ポリカーボネートシート市場、種類別、2024 年~2029 年(キロトン) 214

表 277 フランス:アクリルシート市場、種類別、2020 年~2023 年(百万米ドル) 215

表 278 フランス:アクリルシート市場、種類別、2024 年~2029 年(百万米ドル) 215

表 279 フランス:アクリルシート市場、種類別、2020 年~2023 年(キロトン) 215

表 280 フランス:アクリルシート市場、種類別、2024年~2029年(キロトン) 215

表 281 フランス:アクリルおよびポリカーボネートシート市場、用途別、2020年~2023年(百万米ドル) 216

表 282 フランス:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(百万米ドル) 216

表 283 フランス:アクリルおよびポリカーボネートシート市場、用途別、2020 年~2023 年(キロトン) 217

表 284 フランス:アクリルおよびポリカーボネートシート市場、用途別、2024年~2029年(キロトン) 217

表 285 英国:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(百万米ドル) 219

表 286 英国:アクリルおよびポリカーボネートシート市場、材料別、

2024~2029 年(百万米ドル) 219

表 287 英国: アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年(キロトン) 219

表 288 英国:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(キロトン) 219

表 289 英国:ポリカーボネートシート市場、種類別、2020 年~2023 年(百万米ドル) 220

表 290 英国:ポリカーボネートシート市場、種類別、 2024年~2029年(百万米ドル) 220

表 291 英国:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 220

表 292 英国:ポリカーボネートシート市場、タイプ別、2024年~2029年(キロトン) 220

表 293 英国:アクリルシート市場、タイプ別、2020年~2023年(百万米ドル) 221

表 294 英国:アクリルシート市場、種類別、2024年~2029年(百万米ドル) 221

表 295 英国:アクリルシート市場、種類別、2020年~2023年(キロトン) 221

TABLE 296 英国:アクリルシート市場、種類別、2024年~2029年(キロトン) 221

TABLE 297 英国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年 (百万米ドル) 222

表 298 英国:アクリルおよびポリカーボネートシート市場、用途別、

2024 年~2029 年(百万米ドル) 222

表 299 英国:アクリルおよびポリカーボネートシート市場、用途別、

2020年~2023年(キロトン) 223

表 300 英国:アクリルおよびポリカーボネートシート市場、用途別、

2024年~2029年(キロトン) 223

表 301 スペイン:アクリルおよびポリカーボネートシート市場、材料別、

2020 年~2023 年(百万米ドル) 224

表 302 スペイン:アクリルおよびポリカーボネートシート市場、材料別、

2024年~2029年(百万米ドル) 225

表 303 スペイン:アクリルおよびポリカーボネートシート市場、材料別、

2020年~2023年 (キロトン) 225

表 304 スペイン:アクリルおよびポリカーボネートシート市場、材料別、

2024–2029 年(キロトン) 225

表 305 スペイン:ポリカーボネートシート市場、種類別、2020 年~2023 年(百万米ドル) 225

表 306 スペイン:ポリカーボネートシート市場、種類別、2024 年~2029 年(百万米ドル) 226

表 307 スペイン:ポリカーボネートシート市場、種類別、2020年~2023年(キロトン) 226

表 308 スペイン:ポリカーボネートシート市場、種類別、2024年~2029年(キロトン) 226

表 309 スペイン:アクリルシート市場、種類別、2020年~2023年(百万米ドル) 226

表 310 スペイン:アクリルシート市場、種類別、2024年~2029年 (百万米ドル) 227

表 311 スペイン:アクリルシート市場、種類別、2020年~2023年(キロトン 227

表 312 スペイン:アクリルシート市場、種類別、2024 年~2029 年(キロトン) 227

表 313 スペイン:アクリルおよびポリカーボネートシート市場、用途別、

2020 年~2023 年(百万米ドルILLION) 228

表 314 スペイン:アクリルおよびポリカーボネートシート市場、用途別、

2024~2029 年(百万米ドル) 228

表 315 スペイン:アクリルおよびポリカーボネートシート市場、用途別、

2020~2023年(キロトン) 229

表316 スペイン:アクリルおよびポリカーボネートシート市場、用途別、

2024~2029年(キロトン) 229

| ※参考情報 アクリルシートとポリカーボネートシートは、両方ともプラスチック材料から製造され、高い透明度と耐久性を備えていますが、それぞれに異なる特性と用途があります。アクリルは、化学名をポリメタクリル酸メチル(PMMA)といい、軽量で透明度が高く、紫外線に対する耐久性もあります。そのため、ガラスの代替品として多くの分野で利用されており、特にサインやディスプレイ、照明器具のカバー、バスルームのシャワーキャビンなどに使われています。また、加工が容易で、切断や曲げが可能なため、さまざまな形状に成形することができます。 一方、ポリカーボネートは、ポリカーボネート樹脂で構成され、非常に強度が高く、衝撃に対して優れた耐性を持っています。厚さに関係なく耐衝撃性が強いため、暴風雨や飛来物、または事故による衝撃から保護する必要がある用途に適しています。屋外のカバーや安全ガラスの代用として、または耐衝撃性を求められる場所での使用が一般的です。透明度も高いですが、アクリルと比較するとやや低く、その表面は傷がつきやすいため、フィルムやコーティングを施すことがよくあります。 アクリルシートの特徴の一つは、色や表面加工のバリエーションが豊富であることです。透明だけでなく、不透明や半透明、色付きのものもあり、デザインに応じて選択することが可能です。また、光の透過率が高く、屋内や屋外の装飾において非常に重宝されています。さらに、UVカットや耐熱性の製品もあり、使用環境に応じて選ぶことができます。 ポリカーボネートシートは、その特性を最大限に活かすために、主に構造的な用途に利用されることが多いです。例えば、屋根材やパーティション、ウィンドウなどの透明カバーとして、産業用および商業用建築物の構造部材にも採用されています。また、スチューデントやオフィスの学習環境においては、音の吸収性や視覚的な快適性を向上させるために用いられることもあります。 どちらの材料も加工が容易であり、レーザー加工や熱成形、切断、接着が可能です。これにより、デザイナーやエンジニアは、自由な形状やデザインを実現できるため、建築やインテリアデザイン、製品デザインなどさまざまな分野で積極的に使用されています。特にアクリルは、光学的特性を利用した実験機器の部品や、アート作品の素材としても愛用されているため、その用途は非常に多岐にわたります。 加えて、最近の技術の進歩により、アクリルおよびポリカーボネートの表面に追加の加工を施すことが可能となり、撥水性や抗菌性などの性能向上が実現されています。これにより、これらの材料は医療機器や消費者製品などの高度な分野でも広く利用されています。さらには、環境への配慮が求められる現代において、リサイクル可能なプラスチック材としての利用も増加しています。 アクリルとポリカーボネートの選択には、使用環境や求められる性能による影響が大きいです。透明性やデザイン重視の場合はアクリルが適していることが多く、特に強い衝撃耐性や耐久性が求められる場合にはポリカーボネートが有利です。これらの知見をもとに、適切な材料を選定して使用することが、品質の高い製品や構造物の設計に繋がります。以上のように、アクリルシートとポリカーボネートシートはそれぞれ異なる特性を持ち、多くの応用分野で重要な役割を果たしています。 |