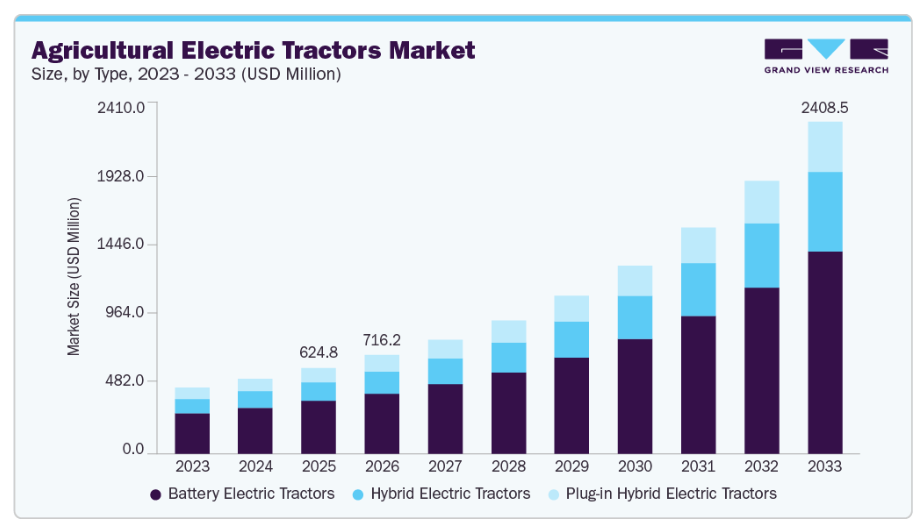

- 種類別では、2025年にバッテリー式トラクターセグメントが市場を牽引し、61.4%という最大の売上シェアを占めました。

- 出力別では、2025年に以下30馬力のセグメントが最大の市場売上シェアを占めました。

- バッテリー容量別では、2025年に21~50kWhのセグメントが最大の市場売上シェアを占めました。

市場規模と予測

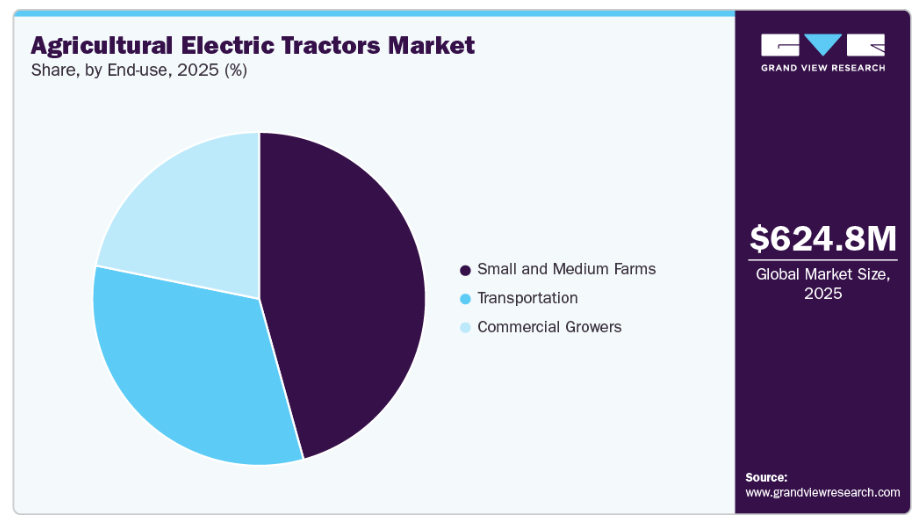

- 2025年の市場規模:6億2,480万米ドル

- 2033年の予測市場規模:24億850万米ドル

- CAGR(2026-2033年):18.9%

- アジア太平洋地域:2025年の最大市場

- ヨーロッパ:最も急成長している市場

発展途上国における農業の機械化の進展が、市場の成長を牽引しています。アジア太平洋、南米アメリカ、アフリカの各国では、農家が生産性の向上と手動作業の削減を図るにつれ、農業機械への需要が高まっています。農村地域において電化インフラが整備され、再生可能エネルギーの導入が進むにつれ、電気トラクターは中小規模の農場にとって現実的な選択肢となりつつあります。手頃な価格、持続可能性、そして操作の簡便さが相まって、手動作業から機械化農業へと移行しつつある市場において、特に魅力的な選択肢となっています。

電気トラクター技術の革新と商用化において、農業機械メーカーやスタートアップ企業の役割が拡大していることが、市場の拡大を後押ししています。老舗の農業機械メーカーは、テクノロジー企業と提携し、バッテリー性能の向上やスマートコネクティビティを備えた効率的な電気トラクターモデルの開発を進めています。同時に、スタートアップ企業は、特に新興市場の小規模農家向けに、コンパクトで手頃な価格の電気トラクターを投入しています。こうした製品イノベーションと市場競争の激化は、設計、性能、コスト効率の継続的な改善を促進しており、電気トラクターが将来の農業の風景に欠かせない要素となることを確実なものとしています。

農業インフラの電化が進み、農村部でのエネルギーへのアクセスが拡大していることが、市場の拡大を後押ししています。多くの農業地域では、送電網への接続や、特に太陽光や風力発電システムを中心とした再生可能エネルギーのマイクログリッドの導入が急速に進んでいます。こうした進展により、農家は不安定な燃料供給網や高価な農場外の充電インフラに依存することなく、電気トラクターを効率的に充電できるようになります。電気トラクターと現場での再生可能エネルギー発電の組み合わせは、エネルギー効率に優れ、自立した農業エコシステムを構築します。特にアジア太平洋地域やアフリカにおいて農村電化プロジェクトが拡大し続ける中、電気トラクターは持続可能な農業近代化イニシアチブの自然な延長線上に位置づけられつつあります。

自動化および自律型農業機械への注目が高まっていることが、市場の成長を牽引しています。電気トラクターは、電子制御システムを備え、高精度センサー、GPSガイダンス、機械学習アルゴリズムとの互換性があるため、従来型のディーゼル駆動型よりも本質的に自動化技術に適しています。これにより、播種、散布、収穫などの自律運転に最適であり、労働力への依存を減らし、効率を向上させます。特に米国、日本、ドイツなどの先進国における熟練農業労働者の世界的な不足は、ロボットや半自律型機器への需要を加速させています。メーカーが電動トラクターに自律走行機能を組み込むにつれ、大規模農場から小規模農場に至るまで、その導入が急速に拡大すると予想されます。

騒音低減やオペレーターの快適性への関心の高まりも、電動トラクターの普及を後押ししています。従来型のディーゼルトラクターとは異なり、電動モデルは振動や騒音が最小限に抑えられており、農家やオペレーターの作業環境を大幅に改善します。これは、騒音公害が地域環境や家畜の福祉を損なう恐れのある、家庭用住宅地や畜産農場の近くで行われる農業作業において、特に有利です。また、静かな稼働により、農家は周囲に迷惑をかけることなく早朝や夜遅くまで作業時間を延長でき、生産性の向上につながります。電動トラクターがもたらす人間工学的な改善、スムーズな操作性、疲労の軽減は、快適さと効率性を求める現代の農家にとって、ますます魅力的な要素となっています。

農業向けに最適化された先進的なエネルギー貯蔵技術や充電インフラの開発が、市場の拡大に寄与しています。メーカーやエネルギー企業は協力し、農村部やオフグリッド環境に最適化された急速充電ステーションやバッテリー貯蔵ユニットの設計に取り組んでいます。また、農繁期における柔軟性を確保するため、太陽光やハイブリッドシステムで駆動する移動式充電ユニットも導入されつつあります。これらの革新は、かつて導入の妨げとなっていた航続距離への不安や稼働停止時間の問題を解決しており、電気トラクターを継続的かつ大規模な農業作業においてより実用的なものとしています。

種類分析

2025年には、バッテリー式電気トラクター種類が市場を牽引し、売上高シェアの61.4%を占めました。再生可能エネルギーシステムとバッテリー式電気トラクターの統合が進んでいることも、市場の成長を加速させています。太陽光や風力発電設備を備えた農場では、自家発電した再生可能エネルギーを利用して電気トラクターを充電できるため、外部の電力網や化石燃料への依存を低減できます。この再生可能エネルギー発電と電気モビリティの組み合わせにより、運用コストを最小限に抑え、エネルギー自立性を高める、閉ループ型のエネルギー効率に優れた農業エコシステムが構築されます。インド、オーストラリア、およびアフリカの一部地域など、農村部で太陽光発電の導入が急速に拡大している地域では、電気トラクターと再生可能エネルギーインフラの相乗効果により、持続可能な農業機械化に向けた新たな機会が生まれています。

ハイブリッド電動トラクター市場は、2026年から2033年にかけて最も高い年平均成長率(CAGR)で拡大すると予測されています。精密農業やスマート電力管理システムの普及拡大は、ハイブリッド電動トラクターの魅力をさらに高めています。高度なセンサー、テレマティクス、GPSベースのシステムを搭載したハイブリッドトラクターは、リアルタイムの圃場データに基づいてエンジンと電動機の連携を最適化できます。これにより、出力作業要件に確実に合わせることができ、無駄を最小限に抑え、生産性を向上させます。例えば、アイドリング時や移動時には、電力モードが自動的に作動してエネルギー消費を削減し、耕起や重作業時には、両方の動力源が同期して最大の効率を発揮します。このようなインテリジェントな制御システムにより、ハイブリッドトラクターは、現代のデータ駆動型農業実践のためのハイテクツールへと変貌を遂げています。

出力に関するインサイト

2025年には、30馬力未満のセグメントが市場収益シェアの最大を占めました。有機農業、園芸、ブドウ栽培、温室栽培といったニッチで高付加価値の農業活動の拡大が、このセグメントの成長を牽引しています。これらの専門分野では、作物や土壌を傷つけることなく狭い空間で作業できる、小型で機動性に優れ、排出ガスのない機器が求められることが多くあります。30馬力未満の電動トラクターは、コンパクトな設計と滑らかで振動のない運転を兼ね備えているため、こうした用途に最適です。その精密な制御と軽量な構造は、繊細な作物の環境に適している一方で、排出ガスゼロという特性は、有機認証や持続可能な農業のブランディングを後押しします。したがって、世界的にプレミアム農業分野の人気が高まっていることが、コンパクトな電動トラクターモデルの普及拡大に寄与しています。

70馬力を超えるセグメントは、2026年から2033年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。スマート技術や自動化機能の統合が、70馬力を超えるセグメントの成長を牽引する主な要因となっています。これらのハイエンド電動トラクターには、GPSベースのガイダンスシステム、IoT対応テレマティクス、AIを活用した性能最適化など、高度な技術がますます搭載されるようになっています。こうしたシステムにより、自律的または半自律的な運転、予知保全、そしてトラクターの状態、エネルギー消費量、圃場状況のリアルタイム監視が可能になります。大規模な農業企業は、これらのデジタル機能を活用して、生産性の向上、資源利用の最適化、および運用コストの削減を図っています。高い機械的出力とインテリジェントな自動化の組み合わせにより、このセグメントの電動トラクターは、精密農業およびスマート農業戦略の基盤となっています。

バッテリー容量に関する分析

2025年には、21~50kWhのセグメントが市場収益シェアの最大を占めました。現代農業におけるデジタル化の進展とデータ駆動型の意思決定が、このセグメントのトラクター需要を後押ししています。電気トラクターへのセンサー、IoT接続、高度なテレマティクスの統合により、農家はバッテリーの状態、エネルギー使用量、稼働効率などのパフォーマンス指標をリアルタイムで監視できるようになります。21~50kWhモデルは、そのエネルギーシステムが稼働持続時間に大きな影響を与えることなく、統合された電子機器や接続モジュールをサポートできるため、こうしたデジタル化の導入に特に適しています。この機能により、農家は使用パターン、予防保全、エネルギー管理について、十分な情報に基づいた意思決定を行うことができます。

50kWhを超えるセグメントは、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。大容量リチウムイオン電池および全固体電池技術の進歩が、このセグメントの成長を牽引しています。最新のバッテリーシステムは、稼働距離を延長するだけでなく、電力供給能力も向上させ、農業作業のピーク時における性能低下を軽減します。これらの技術的進歩により、50kWhを超えるバッテリーを搭載したトラクターは、1回の充電で長時間稼働できるようになり、特定の使用ケースではディーゼルエンジン搭載機と同等、あるいはそれ以上の稼働時間を実現しています。さらに、バッテリー管理システム(BMS)および熱管理技術の改良により、過酷な現場環境下でも安定した性能が確保され、過熱やエネルギー損失のリスクが最小限に抑えられています。

バッテリーの種類の動向

2025年には、リチウムイオンバッテリーセグメントが市場収益シェアの最大を占めました。持続可能で低排出の農業実践への世界的な移行は、農業におけるリチウムイオン技術の重要性をさらに浮き彫りにしています。各地域の政府は、電気トラクターを含むクリーンエネルギー機器の利用を促進する政策やインセンティブプログラムを実施しています。ディーゼル動力から電気式への移行を促進するため、補助金、税額控除、助成金が提供されています。電気自動車技術の中核をなすリチウムイオン電池は、これらの取り組みから直接的な恩恵を受けています。さらに、ゼロエミッション、騒音公害の最小化、エネルギー効率の向上といった環境上の利点は、持続可能な農業や気候に配慮した農業の目標と完全に一致しています。

鉛蓄電池セグメントは、2026年から2033年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。バルブ制御型鉛蓄電池(VRLA)や吸収性ガラスマット(AGM)技術など、鉛蓄電池の設計における継続的な技術的進歩が、このセグメントを後押ししています。これらの革新により、従来型の液式鉛蓄電池と比較して、エネルギー効率が大幅に向上し、メンテナンス要件が軽減され、サイクル寿命が延長されました。こうした進歩により、より長い稼働寿命と性能の向上がますます重視される電動トラクターにおいて、現代の鉛蓄電池の競争力が高まっています。充電受入能力の向上、過放電に対する耐性の強化、および安全性の向上により、VRLAバッテリーは、安定したエネルギー供給が求められる農業機械に特に適したものとなっています。

駆動方式の種類に関する分析

2025年には、2輪駆動(2WD)セグメントが市場収益シェアの最大を占めました。電動2WDトラクターへの回生ブレーキおよびエネルギー回収技術の統合が、このセグメントの普及を後押ししています。これらのシステムにより、トラクターは減速時や下り坂走行時に運動エネルギーを回収できるようになり、エネルギー効率が向上し、稼働距離が延長されます。耕起や収穫など、頻繁な停止と発進を伴う農業作業において、回生システムは充電頻度を低減することで生産性を大幅に向上させます。この進歩はトラクターの効率を改善するだけでなく、現代農業における持続可能なエネルギー利用と環境への影響最小化への高まる重視とも合致しています。メーカー各社はこれらの革新技術を活用し、自社のトラクターを高性能かつ省エネ型のソリューションとしてアピールすることで、環境意識の高い購入者を惹きつけています。

四輪駆動(4WD)セグメントは、2026年から2033年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。様々なアタッチメントや作業機に対応できる多機能トラクターへの需要の高まりも、重要な推進要因の一つです。電動4WDトラクターは、その高い出力容量により、フロントローダー、ロータリーティラー、ベーラーなどの多様な機器を、性能を低下させることなく効率的に扱うことができます。この汎用性により、農家は1台の機械で複数の圃場作業を行うことができ、その結果、設備投資と運用上の複雑さを軽減できます。高度な電力管理システムの統合により、システムに過負荷をかけることなく、補助的な作業機へ十分な電力が供給されます。複数の高出力機能を効率的に管理できる能力は、汎用性の高い機器を必要とする商業農場や農業サービスプロバイダーにとって、電動4WDトラクターを特に魅力的なものにしています。

最終用途に関する洞察

2025年には、中小規模農場セグメントが市場収益シェアの最大を占めました。農業用機器の購入において、マイクロファイナンスやデジタル融資プラットフォームの役割が拡大していることが、中小規模農場での導入を後押ししています。従来型信用システムでは、担保や収入証明の制約により、新技術へのアクセスが制限されることがよくありました。しかし、フィンテックを基盤としたマイクロローンソリューションにより、現在では電気トラクターの購入に向けた手頃で柔軟な支払いオプションが提供されています。これらのプラットフォームは、デジタルリスク評価やモバイル決済システムを活用し、小規模農家への資金調達をより容易にしています。リースや協同組合所有モデルと相まって、マイクロファイナンスは、特に小規模農家が主流を占める新興市場において、電気トラクター導入の参入障壁を低下させています。こうした金融アクセスの民主化は、農村地域全体における電気農業技術のより迅速な導入と普及に寄与しています。

商業農家セグメントは、2026年から2033年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。大容量バッテリーと急速充電インフラの急速な発展が、継続的かつ過酷な稼働を必要とする商業農家における導入を後押ししています。バッテリー容量の制限や充電時間の長さに関する初期の懸念は、より高いエネルギー密度とより速い充電時間を実現するリチウムイオンおよび全固体バッテリー技術の革新によって解消されつつあります。商業規模の農場では、再生可能エネルギーやエネルギー貯蔵システムを電源とするオンサイト充電ステーションを統合することで、中断を最小限に抑えながら電気トラクターを長時間稼働させることが可能になりました。また、一部のメーカーは、作業を中断することなく行えるよう、交換可能なバッテリーパックを導入しています。これらの進歩は、時間的制約のある栽培活動を管理する商業農家にとって特に有益であり、広大な農地全体で機器の安定した稼働と運用の柔軟性を確保します。

地域別動向

北米の農業用電気トラクター市場は、予測期間中に大幅な年平均成長率(CAGR)で拡大すると見込まれています。同地域全体で再生農業や有機農業の実践が拡大していることが、電気トラクターの導入に好ましい環境を作り出しています。これらの農業システムは、土壌への影響を最小限に抑え、低排出の作業を行い、化石燃料への依存を減らすことを重視しており、これらは電気機械の使用と完全に一致する目標です。炭素クレジットや持続可能性に関するインセンティブの取得資格を得るために、より多くの北米の農場が再生農業へ移行するにつれ、電気トラクターはエコフレンドリーな農場経営の不可欠な要素となりつつあります。その静粛な稼働、排気ガスのゼロ排出、そして環境負荷の少ない農業技術との親和性により、電気トラクターは特に有機農場、ブドウ園、および園芸事業に適しています。

米国の農業用電気トラクター市場の動向

米国の農業用電気トラクター市場は急速なペースで成長しています。拡大するEV充電インフラのネットワークと、エネルギー貯蔵技術の進歩が、米国市場をさらに後押ししています。連邦政府が「国家電気自動車インフラ(NEVI)」イニシアチブなどのプログラムの下で全国的なEV充電ネットワークの構築に取り組んでいることは、農村部や農業地域にも広がっています。これと並行して、リチウムイオン電池および全固体電池技術の進歩により、トラクターの性能、航続距離、充電速度が向上しています。モジュール式で交換可能なバッテリー設計により、農家は畑の規模や作業量に応じて容量を調整できるようになり、運用の柔軟性が高まっています。バッテリー技術が進化し続けるにつれ、電気トラクターはより効率的になり、多様な農業環境での長時間の使用にも適したものとなっています。

アジア太平洋地域の農業用電気トラクター市場の動向

2025年、アジア太平洋地域は世界的な農業用電気トラクター市場において39.5%という最大の売上シェアを占め、市場を牽引しました。電気農業機械の導入促進に向けた金融機関や農業協同組合の参画拡大も、同地域の成長を後押ししています。銀行、マイクロファイナンス機関、協同組合は、農家が電気トラクターを導入できるよう、手頃な価格の融資制度やリースプログラムをますます提供しています。こうした資金調達モデルにより、従来型で農村経済における導入を制限してきた高額な初期投資の障壁が低減されています。さらに、機器メーカーと地元の金融サービスプロバイダーとの提携により、小規模農家向けにカスタマイズされた従量課金型やサブスクリプション型のモデルが導入されています。

2025年、アジア太平洋地域において、中国の農業用電気トラクター市場が最大の市場売上高シェアを占めました。中国全土における農村電化と再生可能エネルギーインフラの拡大が、農業用電気トラクター市場の成長を後押ししています。中国政府による農村電力網、太陽光発電所、分散型再生可能エネルギーシステムへの投資は、電気トラクターの導入に必要な基盤を提供しました。多くの農業省では、農家が中央電力網に依存せずに電気機器を充電できるよう、太陽光充電ステーションやエネルギー貯蔵システムが導入されています。この地域密着型のエネルギーエコシステムは、運営コストを削減し、農村コミュニティのエネルギー安全保障を強化します。さらに、再生可能エネルギーと農業経営の統合が進んでいることは、持続可能な技術によって支えられるスマートで環境に優しい村づくりという、中国の広範なビジョンと完全に合致しています。

ヨーロッパの農業用電気トラクター市場の動向

ヨーロッパの農業用電気トラクター市場は、予測期間において最も高い年平均成長率(CAGR)で成長すると予想されています。ヨーロッパの成熟した電気自動車(EV)エコシステムと、強固なバッテリー技術インフラが、市場成長を牽引する主要な要因となっています。欧州諸国には、フォルクスワーゲン、ステランティス、ノースボルトといった主要な自動車・バッテリーメーカーの支援を受け、世界でも最先端のEV研究・生産施設が数多く存在します。この技術的優位性は農業機械分野にも波及しており、高効率で耐久性があり、急速充電が可能な電気トラクターの開発を可能にしています。リチウムイオン電池や新興の全固体電池の進歩により、トラクターの性能は大幅に向上し、稼働時間の延長と出力向上が実現しています。さらに、ヨーロッパの農村部におけるEV充電インフラのネットワーク拡大は、航続距離やアクセス性の懸念解消に寄与しています。

2025年、ドイツの農業用電気トラクター市場はヨーロッパ全体において大きなシェアを占めました。農業作業への自動化およびロボット技術の統合が進んでいることが、市場の普及を後押ししています。ドイツの農場では、農業分野における深刻化する労働力不足に対処するため、自律型機械やAI駆動システムの導入が徐々に進められています。高度な制御システムを搭載した電気トラクターは、ディーゼル式のものに比べて自動化や遠隔操作が容易であり、現代の技術を活用した農場に最適です。自律走行、テレマティクス、機械学習アルゴリズムとの互換性により、精度、効率、および作業の安全性が向上します。農業におけるロボット工学や無人機械へのこの移行は、ドイツのイノベーションに友好的なエコシステム、政府資金による研究プロジェクト、および農業大学とテクノロジー企業との連携によって加速されています。

農業用電気トラクター産業の主要企業動向

この市場で事業を展開する主要企業には、Deere & CompanyやAGCO Corporationなどが挙げられ、これらは農業用電気トラクター産業を牽引する主要企業の一部です。TAFE TRACTORSやSOLECTRACは、農業用電気トラクター産業における新興企業の一部です。

- Deere & Companyは、農業、建設、林業用機械を扱うグローバル企業です。Deere & Companyが農業用電気トラクター分野に参入したことは、持続可能でスマートな農業に向けた戦略的な一歩と言えます。同社は、化石燃料への依存を低減し、メンテナンス要件を最小限に抑え、運用効率を向上させることを目的とした電気トラクターおよびハイブリッド電気機械のエンジニアリングと試験を行ってきました。これらの電気トラクターは、従来型ディーゼルエンジン搭載モデルよりも高いトルク、瞬時の出力、そして静かな運転を実現するように設計されており、環境への持続可能性とオペレーターの快適性を高めています。

- AGCOコーポレーションは、農業機械および精密農業技術の世界的な製造・販売企業です。同社の「フェント(Fendt)」ブランドは、その最先端技術と精密なエンジニアリングで知られ、AGCOの電気トラクター開発を牽引する上で重要な役割を果たしてきました。フェントの電気トラクター試作機である「フェント e100 ヴァリオ(Fendt e100 Vario)」などは、持続可能性と性能を融合させるAGCOのアプローチを体現しています。e100 Varioは、軽~中程度の農業作業向けに設計された完全バッテリー式電気トラクターであり、出力や信頼性を損なうことなく、ゼロエミッションでの稼働を実現しています。

- TAFE Tractorsは、インド最大の農業機械メーカーです。TAFEは、自社の製品ラインナップに持続可能な技術を統合するために積極的に取り組んできました。グリーンエネルギーやカーボンニュートラルな農業への世界的な移行を認識し、同社は、堅牢な性能を維持しつつ燃料消費と排出を最小限に抑えるよう設計された、電気およびハイブリッドトラクターソリューションの開発に注力してきました。TAFEの電気トラクターに関する取り組みは、環境の持続可能性を損なうことなく、農家に費用対効果の高い機械化を提供するという同社の戦略的目標を反映しています。

- Solectracは、電気トラクターの先駆的なメーカーです。Solectracは、中小規模の農場、ブドウ園、果樹園、乗馬センター向けに設計されたゼロエミッションのトラクターの製造に注力しています。同社のトラクターは、従来のトラクターと同等の出力と機能性を提供しつつ、メンテナンスコストの低減、騒音の低減、排気ガスのゼロ排出といった電気駆動の利点を兼ね備えています。Solectracの製品ラインナップは、1回の充電で長時間の稼働を可能にする高効率リチウムイオンバッテリーシステムを搭載しており、作業内容や地形にもよりますが、数時間にわたる連続的な野外作業を実現します。

主要な農業用電気トラクター企業:

本調査では、農業用電気トラクター市場に関する分析として、以下の主要企業を取り上げています。

- Deere & Company

- Escorts Kubota Limited

- SOLECTRAC

- Monarch Tractor

- Sonalika

- AGCO Corporation

- CNH Industrial NV

- Mahindra & Mahindra

- TAFE TRACTORS

- TYM Corporation

- Montra Electric Tractor

最近の動向

- 2025年7月、AGCO Corporation傘下のブランドであるFendtは、英国およびアイルランドで「e100 Vario」を発売しました。改良されたe100 Varioは、標準タイヤ装着時の幅が2.16メートル、高さが2.64メートルで、ディーゼルエンジンのFendt 200 Varioと同等のサイズとなっています。工場出荷時にフェント・カーゴ3X65フロントローダーを装備することが可能で、100°のルーフウィンドウを備えたコンフォートキャブは、ベール積み上げなどの効率的なフロントローダー作業に最適化されています。

- 2025年2月、ディア・アンド・カンパニーは、同社初の電動農業用トラクターのラインナップを発表しました。最初の3つのE-Powerモデルは、ブドウ園や酪農場での作業に合わせて、さまざまなサイズで試験が行われています。これらの電気トラクターは、ディーゼルエンジン搭載モデルと同等の約130馬力を発揮します。同社は電気トラクター向けの共通プラットフォームを開発することで、将来的に異なるタイヤサイズ、車軸幅、さらには代替燃料オプションを備えたバージョンを生産する柔軟性を確保しています。

世界の農業用電気トラクター市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、世界の農業用電気トラクター市場レポートを、種類、出力、バッテリー容量、バッテリータイプ、駆動方式、用途、および地域に基づいてセグメント化しました。

- 種類別見通し(売上高、10億米ドル、2021年~2033年)

- バッテリー式電気トラクター

- ハイブリッド式電気トラクター

- プラグインハイブリッド式電気トラクター

- 出力別見通し(売上高、10億米ドル、2021年~2033年)

- 以下30馬力

- 31~70馬力

- 70馬力以上

- バッテリー容量別見通し(売上高、10億米ドル、2021年~2033年)

- 20kWh以下

- 21~50kWh

- 50kWh以上

- バッテリー種類別見通し(売上高、10億米ドル、2021年~2033年)

- リチウムイオン電池

- 鉛蓄電池

- その他

- 駆動方式の種類別見通し(売上高、10億米ドル、2021年~2033年)

- 二輪駆動(2WD)

- 四輪駆動(4WD)

- 用途の種類別見通し(売上高、10億米ドル、2021年~2033年)

- 中小規模農場

- 大規模農場

- 商業農家

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報ビデオ画面

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定とデータ可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. 農業用電気トラクターの変数、トレンド、および範囲

3.1. 市場概要/業界の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の分析

3.3.2. 市場制約要因の分析

3.3.3. 産業の機会

3.4. 農業用電気トラクターの分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

第4章 農業用電気トラクター市場:種類別推計およびトレンド分析

4.1. 農業用電気トラクター市場:種類別分析および市場シェア(2025年および2033年)

4.2. バッテリー式電気トラクター

4.2.1. バッテリー式電気トラクター市場の推定値および予測、2021年~2033年(10億米ドル)

4.3. ハイブリッド電動トラクター

4.3.1. ハイブリッド電動トラクター市場の推定値および予測、2021年~2033年(10億米ドル)

4.4. プラグインハイブリッド電動トラクター

4.4.1. プラグインハイブリッド電動トラクター市場の推定値および予測、2021年~2033年(10億米ドル)

第5章 農業用電気トラクター市場:出力別推計およびトレンド分析

5.1. 農業用電気トラクター市場:出力別分析および市場シェア(2025年および2033年)

5.2. 以下30馬力

5.2.1. 以下30馬力の市場推計および予測、2021年~2033年(10億米ドル)

5.3. 31~70 HP

5.3.1. 31~70 HP 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4. 70 HP超

5.4.1. 70 HP超の市場推計および予測、2021年~2033年(10億米ドル)

第6章 農業用電気トラクター市場:バッテリー容量の推計およびトレンド分析

6.1. 農業用電気トラクター市場、バッテリー容量別分析および市場シェア、2025年および2033年

6.2. 以下20 kWh

6.2.1. 以下20kWhの市場規模推計および予測、2021年~2033年(10億米ドル)

6.3. 21~50kWh

6.3.1. 21~50kWhの市場規模推計および予測、2021年~2033年(10億米ドル)

6.4. 50kWh以上

6.4.1. 50 kWh超の市場規模推計および予測、2021年~2033年(10億米ドル)

第7章. 農業用電気トラクター市場:バッテリータイプ別推計およびトレンド分析

7.1. 農業用電気トラクター市場、バッテリータイプ別分析および市場シェア、2025年および2033年

7.2. リチウムイオン電池

7.2.1. リチウムイオン電池市場の推定値および予測、2021年~2033年(10億米ドル)

7.3. 鉛蓄電池

7.3.1. 鉛蓄電池市場の推定値および予測、2021年~2033年(10億米ドル)

7.4. その他

7.4.1. その他市場の推定値および予測、2021年~2033年(10億米ドル)

第8章. 農業用電動トラクター市場:駆動方式別推定値およびトレンド分析

8.1. 農業用電動トラクター市場:駆動方式別分析および市場シェア、2025年および2033年

8.2. 2輪駆動(2WD)

8.2.1. 2輪駆動(2WD)市場の推計および予測、2021年~2033年(10億米ドル)

8.3. 4輪駆動(4WD)

8.3.1. 全輪駆動(4WD)市場の推計および予測、2021年~2033年(10億米ドル)

第9章 農業用電気トラクター市場:最終用途別推計およびトレンド分析

9.1. 農業用電気トラクター市場:最終用途別分析および市場シェア、2025年および2033年

9.2. 中小規模農場

9.2.1. 中小規模農場市場の推計および予測、2021年~2033年(10億米ドル)

9.3. 大規模農場

9.3.1. 大規模農場市場の推計および予測、2021年~2033年(10億米ドル)

9.4. 商業栽培業者

9.4.1. 商業栽培業者市場の推計および予測、2021年~2033年 (10億米ドル)

第10章 農業用電気トラクター市場:地域別推計およびトレンド分析

10.1. 地域別農業用電気トラクターのシェア、2025年および2033年、10億米ドル

10.2. 北米

10.2.1. 種類別市場推計および予測、2021年~2033年(売上高、10億米ドル)

10.2.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.4. バッテリーの種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.2.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.7. 米国

10.2.7.1. 種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.2.7.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.7.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.7.4. バッテリー種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.7.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.7.6. 最終用途別市場規模および予測、2021年 ~2033年(売上高、10億米ドル)

10.2.8. カナダ

10.2.8.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.8.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.8.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.8.4. バッテリー種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.8.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.8.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9. メキシコ

10.2.9.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.2.9.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3. ヨーロッパ

10.3.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7. 英国

10.3.7.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.7.6. 最終用途別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.8. ドイツ

10.3.8.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.8.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.8.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

10.3.8.4. バッテリー種類別市場推計および予測、2021年~2033年(売上高、10億米ドル)

10.3.8.5. 駆動方式別市場推計および予測、2021年~2033年 (売上高、10億米ドル)

10.3.8.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.9. フランス

10.3.9.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.9.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.9.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.9.4. バッテリー種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3.9.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.3. 9.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4. アジア太平洋地域

10.4.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.4. バッテリーの種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.7. 中国

10.4.7.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.7.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.7.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.7.4. バッテリーの種類別市場規模および予測、2021年 – 2033年(売上高、10億米ドル)

10.4.7.5. 駆動方式の種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.7.6. 用途別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

10.4.8. インド

10.4.8.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.8.2. 出力別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.8.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.8.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、 10.4.8.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.8.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.8.7. 日本 10.4.8.7.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.9. 日本

10.4.9.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.9.2. 出力別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.9.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.9.4. バッテリー種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.9.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.9.6. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

10.4.10. オーストラリア

10.4.10.1. 種類別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

10.4.10.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.10.3. バッテリー容量別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.10.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、 10.4.10.3. 出力種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.10.5. 駆動方式種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.10.6. 最終用途種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.4.11. 韓国

10.4.11.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.11.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.11.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.11.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

10.4.11.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.4.11.6. 用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5. ラテンアメリカ

10.5.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5. 7. ブラジル

10.5.7.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.7.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.7.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.7.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.5.7.5. 駆動方式の種類別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

10.5.7.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6. 中東・アフリカ

10.6.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.5. 駆動方式の種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.6. 最終用途の種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.6.7. アラブ首長国連邦(UAE)

10.6.7.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.7.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.7.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.7.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.7.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.7.6. 最終用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.6.8. サウジアラビア

10.6.8.1. 種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.6.8.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.8.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.8.4. バッテリーの種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.8.5. 駆動方式の種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.8. 6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.9. 南アフリカ

10.6.9.1. 種類別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.9.2. 出力別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.9.3. バッテリー容量別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.9.4. バッテリーの種類別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

10.6.9.5. 駆動方式別市場規模および予測、2021年~2033年(売上高、10億米ドル)

10.6.9.6. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

第11章 競争環境

11.1. 主要市場参加者による最近の動向および影響分析

11.2. 企業の分類

11.3. 企業の市場シェア分析、2025年

11.4. 企業ヒートマップ分析

11.5. 戦略マッピング

11.5.1. 事業拡大

11.5.2. M&A

11.5.3. パートナーシップおよび提携

11.5.4. 製品発売

11.5.5. 最近の動向

11.6. 企業プロファイル

11.6.1. ディア・アンド・カンパニー

11.6.1.1. 参加企業の概要

11.6.1.2. 財務実績

11.6.1.3. 製品ベンチマーク

11.6.1.4. 最近の動向

11.6.2. エスコート・クボタ・リミテッド

11.6.2.1. 参加企業の概要

11.6.2.2. 財務実績

11.6.2.3. 製品ベンチマーク

11.6.2.4. 最近の動向

11.6.3. SOLECTRAC

11.6.3.1. 参加企業の概要

11.6.3.2. 財務実績

11.6.3.3. 製品ベンチマーク

11.6.3.4. 最近の動向

11.6.4. モナーク・トラクター

11.6.4.1. 参加企業の概要

11.6.4.2. 財務実績

11.6.4.3. 製品ベンチマーク

11.6.4.4. 最近の動向

11.6.5. ソナリカ

11.6.5.1. 参加企業の概要

11.6.5.2. 財務実績

11.6.5.3. 製品ベンチマーク

11.6.5.4. 最近の動向

11.6.6. AGCOコーポレーション

11.6.6.1. 参加企業の概要

11.6.6.2. 財務実績

11.6.6.3. 製品ベンチマーク

11.6.6.4. 最近の動向

11.6.7. CNH Industrial NV

11.6.7.1. 参加企業の概要

11.6.7.2. 財務実績

11.6.7.3. 製品ベンチマーク

11.6.7.4. 最近の動向

11.6.8. マヒンドラ&マヒンドラ

11.6.8.1. 参加企業の概要

11.6.8.2. 財務実績

11.6.8.3. 製品ベンチマーク

11.6.8.4. 最近の動向

11.6.9. TAFE TRACTORS

11.6.9.1. 参加企業の概要

11.6.9.2. 財務実績

11.6.9.3. 製品ベンチマーク

11.6.9.4. 最近の動向

11.6.10. TYM Corporation

11.6.10.1. 参加企業の概要

11.6.10.2. 財務実績

11.6.10.3. 製品ベンチマーク

11.6.10.4. 最近の動向

11.6.11. モントラ・エレクトリック・トラクター

11.6.11.1. 企業概要

11.6.11.2. 財務実績

11.6.11.3. 製品ベンチマーク

11.6.11.4. 最近の動向

表一覧

表1 世界の農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

表2 世界の農業用電気トラクター市場、地域別、2021年~2033年(10億米ドル)

表3 世界の農業用電気トラクター市場、種類別、2021年~2033年 (10億米ドル)

表4 世界農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表5 世界の農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表6 世界の農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表7 世界の農業用電気トラクター市場、駆動方式別、2021年~2033年 (10億米ドル)

表8 世界の農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表9 バッテリー式電気トラクター市場、 地域別、2021年~2033年(10億米ドル)

表10 ハイブリッド電気トラクター市場、地域別、2021年~2033年(10億米ドル)

表11 プラグインハイブリッド電気トラクター市場、地域別、2021年~2033年(10億米ドル)

表12 以下30馬力市場、地域別、20 21年~2033年(10億米ドル)

表13 31~70馬力市場、地域別、2021年~2033年(10億米ドル)

表14 70馬力超市場(地域別、2021年~2033年)(10億米ドル)

表15 以下20kWh市場(地域別、2021年~2033年)(10億米ドル)

表16 21~50kWh市場(地域別、2021年~2033年)(10億米ドル)

表17 50kWh超市場(地域別、2021年~2033年)(10億米ドル)

表18 リチウムイオン電池市場(地域別、2021年~2033年)(10億米ドル)

表19 鉛蓄電池市場(地域別、2021年~2033年)(10億米ドル)

表20 その他市場(地域別、2021年~2033年)(10億米ドル)

表21 二輪駆動(2WD)農業用電気トラクター市場(地域別、2021年~2033年) (10億米ドル)

表22 地域別四輪駆動(4WD)農業用電気トラクター市場、2021年~2033年(10億米ドル)

表23 中小規模農場市場(地域別、2021年~2033年)(10億米ドル)

表24 大規模農場市場(地域別、2021年~2033年)(10億米ドル)

表25 商業農家市場(地域別、2021年~2033年)(10億米ドル)

表26 北米農業用電気トラクター市場(種類別、2021年~2033年)(10億米ドル)

表27 北米農業用電気トラクター市場(出力別、2021年~2033年)(10億米ドル)

表28 北米農業用電気トラクター市場(バッテリー容量別、2021年~2033年)(10億米ドル)

表29 北米農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表30 北米農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表31 北米農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表32 米国農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表33 米国農業用電気トラクター市場、出力別、2021年~2033年 (10億米ドル)

表34 米国農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表35 米国農業用電気トラクター市場:バッテリーの種類別、2021年~2033年(10億米ドル)

表36 米国農業用電気トラクター市場:駆動方式別、2021年~2033年(10億米ドル)

表37 米国農業用電気トラクター市場:最終用途別、2021年~2033年(10億米ドル)

表38 カナダ農業用電気トラクター市場:種類別、2021年~2033年(10億米ドル)

表39 カナダ農業用電気トラクター市場:出力別、2021年~2033年(10億米ドル)

表40 カナダの農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表41 カナダの農業用電気トラクター市場(バッテリーの種類別)、2021年~2033年(10億米ドル)

表42 カナダの農業用電気トラクター市場(駆動方式別)、2021年~2033年 (10億米ドル)

表43 カナダの農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表44 メキシコの農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表45 メキシコ農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表46 メキシコ農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表47 メキシコ農業用電気トラクター市場(バッテリーの種類別)、2021年~2033年 (10億米ドル)

表48 メキシコ農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表49 メキシコ農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表50 ヨーロッパ農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表51 ヨーロッパの農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表52 ヨーロッパの農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表53 ヨーロッパの農業用電気トラクター市場(バッテリーの種類別)、2021年~2033年(10億米ドル)

表54 ヨーロッパの農業用電気トラクター市場:駆動方式の種類別、2021年~2033年(10億米ドル)

表55 ヨーロッパの農業用電気トラクター市場:最終用途の種類別、2021年~2033年(10億米ドル)

表56 英国の農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表57 英国の農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表58 英国の農業用電気トラクター市場、バッテリー容量別、2021年~2033年 (10億米ドル)

表59 英国の農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表60 英国の農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表61 英国の農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表62 ドイツの農業用電気トラクター市場、 種類別、2021年~2033年(10億米ドル)

表63 ドイツの農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表64 ドイツの農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表65 ドイツの農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表66 ドイツの農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表67 ドイツの農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表68 フランス農業用電気トラクター市場:種類別、2021年~2033年(10億米ドル)

表69 フランス農業用電気トラクター市場:出力別、2021年~2033年(10億米ドル)

表70 フランス農業用電気トラクター市場:バッテリー容量別、2021年~2033年(10億米ドル)

表71 フランスの農業用電気トラクター市場:バッテリーの種類別、2021年~2033年(10億米ドル)

表72 フランスの農業用電気トラクター市場:駆動方式の種類別、2021年~2033年(10億米ドル)

表73 フランスの農業用電気トラクター市場:最終用途の種類別、2021年~2033年(10億米ドル)

表74 アジア太平洋地域の農業用電気トラクター市場:種類別、2021年~2033年(10億米ドル)

表75 アジア太平洋地域の農業用電気トラクター市場:出力別、2021年~2033年(10億米ドル)

表76 アジア太平洋地域の農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表77 アジア太平洋地域の農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表78 アジア太平洋地域の農業用電気トラクター市場、駆動方式別、2021年 – 2033年(10億米ドル)

表79 アジア太平洋地域の農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表80 中国の農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表81 中国の農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表82 中国の農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表83 中国の農業用電気トラクター市場(バッテリーの種類別)、2021年~2033年(10億米ドル)

表84 中国農業用電気トラクター市場、駆動方式の種類別、2021年~2033年(10億米ドル)

表85 中国農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表86 インドの農業用電気トラクター市場(種類別)、2021年~2033年(10億米ドル)

表87 インドの農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表88 インドの農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表89 インドの農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表90 インドの農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表91 インドの農業用電気トラクター市場、最終用途別、2021年~2033年 (10億米ドル)

表92 日本の農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表93 日本の農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表 94 日本の農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル

表 95 日本の農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表 96 日本の農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表97 日本の農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表98 オーストラリアの農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表99 オーストラリアの農業用電気トラクター市場:出力別、2021年~2033年(10億米ドル)

表100 オーストラリアの農業用電気トラクター市場:バッテリー容量別、2021年~2033年(10億米ドル)

表101 オーストラリアの農業用電気トラクター市場(バッテリーの種類別)、2021年~2033年(10億米ドル)

表102 オーストラリアの農業用電気トラクター市場(駆動方式の種類別)、2021年~2033年(10億米ドル)

表103 オーストラリアの農業用電気トラクター市場(最終用途の種類別)、2021年~2033年(10億米ドル)

表104 韓国農業用電気トラクター市場:種類別、2021年~2033年(10億米ドル)

表105 韓国農業用電気トラクター市場:出力別、2021年~2033年(10億米ドル)

表106 韓国農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表107 韓国農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表108 韓国農業用電気トラクター市場、駆動方式別、2021年~2033年 (10億米ドル)

表109 韓国農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表110 南米アメリカ農業用電気トラクター市場、種類別、2021年~2033年 (10億米ドル)

表111 南米アメリカ農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表112 南米アメリカ農業用電気トラクター市場、バッテリー容量別、2021年 – 2033年(10億米ドル)

表113 南米アメリカ農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表114 南米アメリカ農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表115 南米アメリカ農業用電気トラクター市場、最終用途別、2021年~2033年 (10億米ドル)

表116 ブラジル農業用電気トラクター市場(種類別)、2021年~2033年(10億米ドル)

表117 ブラジル農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表118 ブラジル農業用電気トラクター市場(バッテリー容量別)、2021年~2033年 (10億米ドル)

表119 ブラジル農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表120 ブラジル農業用電気トラクター市場(駆動方式の種類別)、2021年~2033年(10億米ドル)

表121 ブラジル農業用電気トラクター市場(最終用途の種類別)、2021年~2033年(10億米ドル)

表122 中東アフリカの農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表123 中東アフリカの農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表124 中東アフリカの農業用電気トラクター市場、バッテリー容量別、2021年~2033年 (10億米ドル)

表125 中東アフリカ農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表126 中東アフリカ農業用電気トラクター市場、駆動方式別、2021年~2033年(10億米ドル)

表127 中東アフリカの農業用電気トラクター市場、最終用途別、2021年~2033年(10億米ドル)

表128 UAEの農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表129 UAEの農業用電気トラクター市場、出力別、2021年~2033年(10億米ドル)

表130 UAE農業用電気トラクター市場、バッテリー容量別、2021年~2033年(10億米ドル)

表131 UAE農業用電気トラクター市場、バッテリーの種類別、2021年~2033年(10億米ドル)

表132 アラブ首長国連邦(UAE)の農業用電気トラクター市場:駆動方式別、2021年~2033年(10億米ドル)

表133 アラブ首長国連邦(UAE)の農業用電気トラクター市場:最終用途別、2021年~2033年(10億米ドル)

表134 サウジアラビアの農業用電気トラクター市場:種類別、2021年~2033年(10億米ドル)

表135 サウジアラビアの農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表136 サウジアラビアの農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表137 サウジアラビアの農業用電気トラクター市場(バッテリーの種類別、2021年~2033年)(10億米ドル)

表138 サウジアラビアの農業用電気トラクター市場(駆動方式別、2021年~2033年)(10億米ドル)

表139 サウジアラビアの農業用電気トラクター市場(最終用途別、2021年~2033年) (10億米ドル)

表140 南アフリカ農業用電気トラクター市場、種類別、2021年~2033年(10億米ドル)

表141 南アフリカの農業用電気トラクター市場(出力別)、2021年~2033年(10億米ドル)

表142 南アフリカの農業用電気トラクター市場(バッテリー容量別)、2021年~2033年(10億米ドル)

表143 南アフリカの農業用電気トラクター市場:バッテリーの種類別、2021年~2033年(10億米ドル)

表144 南アフリカの農業用電気トラクター市場:駆動方式別、2021年~2033年(10億米ドル)

表145 南アフリカの農業用電気トラクター市場:最終用途別、2021年~2033年 (10億米ドル)

図表一覧

図1 農業用電気トラクター市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概要

図7 種類別セグメントの概要

図8 出力別セグメントの概要

図9 バッテリー容量別セグメントの概要

図10 バッテリー種類別セグメント概要

図11 駆動方式別セグメント概要

図12 最終用途別セグメント概要

図13 競合環境の概要

図14 農業用電気トラクター市場規模、2021年~2033年(10億米ドル)

図15 農業用電気トラクター市場 – 産業バリューチェーン分析

図16 農業用電気トラクター市場 – 市場動向

図17 農業用電気トラクター市場:ポーターの分析

図18 農業用電気トラクター市場:PESTEL分析

図19 農業用電気トラクター市場(種類別):主なポイント

図20 農業用電気トラクター市場(種類別):市場シェア(2025年および2033年)

図21 バッテリー式電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図22 ハイブリッド式電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図23 プラグインハイブリッド式電気トラクター市場の推計および予測、2021年 – 2033年(10億米ドル)

図24 農業用電気トラクター市場(出力別):主なポイント

図25 農業用電気トラクター市場(出力別):市場シェア、2025年および2033年

図26 以下30馬力の市場規模予測および見通し、2021年~2033年(10億米ドル)

図27 31~70馬力市場の推計および予測、2021年~2033年(10億米ドル)

図28 70馬力超市場の推計および予測、2021年~2033年(10億米ドル)

図29 農業用電気トラクター市場(バッテリー容量別):主なポイント

図30 農業用電気トラクター市場(バッテリー容量別):市場シェア(2025年および2033年)

図31 以下20kWh市場の推定値および予測(2021年~2033年)(10億米ドル)

図32 21~50kWh市場の推定値および予測(2021年~2033年)(10億米ドル)

図33 50kWh超の市場規模(推計および予測)、2021年~2033年(10億米ドル)

図34 農業用電気トラクター市場(バッテリーの種類別):主なポイント

図35 バッテリーの種類別農業用電気トラクター市場:市場シェア(2025年および2033年)

図36 リチウムイオンバッテリー搭載農業用電気トラクター市場の推定値および予測(2021年~2033年)(10億米ドル)

図37 鉛蓄電池式農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図38 農業用電気トラクター市場(駆動方式別):主なポイント

図39 農業用電気トラクター市場(駆動方式別):市場シェア、2025年および2033年

図40 二輪駆動(2WD)農業用電動トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図41 四輪駆動(4WD)農業用電動トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図42 農業用電動トラクター市場、最終用途別: 主なポイント

図43 農業用電気トラクター市場(用途別):市場シェア、2025年および2033年

図44 中小規模農場向け農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図45 大規模農場向け農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図46 商業農家向け農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図47 地域別世界農業用電気トラクター市場規模(2025年および2033年、10億米ドル)

図48 北米農業用電気トラクター市場の推計および予測(2021年~2033年) (10億米ドル)

図49 米国農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図50 カナダ農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図51 メキシコ農業用電気トラクター市場の推計および予測、2021年~2033年 (10億米ドル)

図52 ヨーロッパの農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図53 英国の農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図54 ドイツの農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図55 フランスの農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図56 アジア太平洋地域の農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図57 中国の農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図58 インドの農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図59 日本の農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図60 オーストラリアの農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図61 韓国の農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図62 南米アメリカ農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図63 ブラジル農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図64 中東・アフリカの農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図65 アラブ首長国連邦(UAE)の農業用電気トラクター市場規模の推計および予測、2021年~2033年(10億米ドル)

図66 サウジアラビアの農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図67 南アフリカの農業用電気トラクター市場の推計および予測、2021年~2033年(10億米ドル)

図68 主要企業の分類

図69 農業用電気トラクター市場 – 主要企業の市場シェア分析、2024年

図70 戦略的枠組み

| ※参考情報 農業用電動トラクターは、農業分野における重要な機械であり、様々な農作業に利用される電動のトラクターです。これらのトラクターは、農作物の耕作、播種、収穫、運搬など多様な作業を効率的にこなすために設計されています。従来の内燃機関を搭載したトラクターに比べ、電動トラクターは環境にやさしく、運転時の音も静かであるため、農業の未来において重要な役割を担うと考えられています。 電動トラクターにはいくつかの種類があり、それぞれ異なる特性や用途を持っています。まず、バッテリー式トラクターがあります。これはリチウムイオンバッテリーを使用し、充電して使用します。バッテリー式トラクターは、短時間の作業には非常に便利で、特にハウス栽培や小規模農業での利用がされています。次に、プラグインハイブリッド型トラクターがあります。このタイプは、電動と内燃機関の両方の動力源をもっており、バッテリーの充電が切れた場合に内燃機関を使用することで、運転の継続が可能です。これにより、長時間の作業もカバーできるメリットがあります。 さらに、蓄電池で動くトラクターだけでなく、電気モーターとソーラーパネルを活用したトラクターも登場しています。これらは、太陽光を利用して電力を生成し、持続可能な農業をサポートします。こうした新しい技術は、今後の農業のあり方に大きな影響を与えると考えられています。 農業用電動トラクターは、具体的な用途においても多くの利点を持っています。例えば、土壌の耕作や整地作業において、電動トラクターはトルクを高めることができ、効率的に作業を進めることが可能です。また、播種や肥料散布といった作業においても、精密な制御ができるため、資源の無駄遣いを減らし、持続可能な農業を実現する手助けとなります。さらに、はっきりとした音の少なさや振動の低さも、周囲の環境にも配慮した結果を生み出しており、近隣の住民や動物に対しても優しい存在となります。 関連技術としては、電動トラクターの自動化技術や、農業データの管理と解析を行うためのIoT技術が挙げられます。自動運転技術を搭載した電動トラクターは、労働力不足問題を解決する手段として注目されています。これにより、人手が足りない農業の現場でも生産性を維持できるのです。さらに、ドローン技術との連携により、農作物の健康状態や成長具合をリアルタイムで監視し、それに基づいた作業を自動的に行うことができるようになります。 また、電動トラクターは、持続可能なエネルギーの活用とともに、脱炭素社会の実現に貢献するための重要な要素となっています。世界中で環境問題への意識が高まり、再生可能エネルギーの導入が推進されています。電動トラクターの利用は、農業からのCO2排出を削減し、それにより地球温暖化対策にも寄与することが期待されています。 農業用電動トラクターの導入には、初期投資が必要ですが、長期的には燃料代やメンテナンスコストの低減につながる場合が多いです。また、運転音が静かであるため、作業環境が改善され、作業員のストレス軽減にも寄与します。こうした様々な利点により、多くの農家が電動トラクターの導入を真剣に検討するようになっています。 このように、農業用電動トラクターは、農業生産の効率化や環境保護、作業環境の改善など、多くの側面で未来の農業にとって強力なツールとなるでしょう。今後の技術の進展に伴い、さらなる普及が期待され、持続可能な農業の実現に向けた大きな一歩となると考えられています。 |