主な市場動向とインサイト

- 2025年、アジア太平洋地域の鉛蓄電池産業は、世界市場で57.0%を超える最大のシェアを占めました。

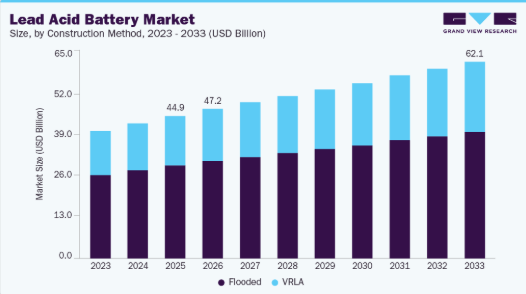

- 構造別では、2025年に液式鉛蓄電池が65.0%を超える最大の市場シェアを占めました。

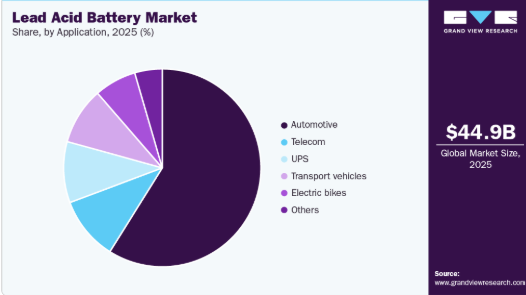

- 用途別では、2025年に自動車セグメントが最大の市場シェアを占めました。

- 製品別では、2025年にSLIセグメントが最大の市場シェアを占めました。

市場規模と予測

- 2025年の市場規模:449億1,000万米ドル

- 2033年の予測市場規模:620億9,000万米ドル

- CAGR(2026-2033年):4.0%

- アジア太平洋地域:2025年の最大市場

このセクターは、活発な交換サイクル、広範な製造ネットワーク、そして世界でも最も成熟したリサイクルエコシステムの一つから、引き続き恩恵を受けています。

持続可能性は、鉛蓄電池業界における重要な差別化要因として浮上しています。これは主に、ほとんどの電池部品の回収と再利用を可能にする、その極めて効率的なリサイクルエコシステムによるものです。この確立された循環型バリューチェーンは、廃棄物の発生を削減し、新規採掘された鉛への依存度を低減させ、メーカーが競争力のある生産コストを維持するのに役立ちます。世界的な政策において、責任ある材料管理や低排出製造がますます重視される中、鉛蓄電池は成熟市場と発展途上市場の両方で、コンプライアンス要件に引き続き適合しています。その実証済みのリサイクル可能性と、製品ライフサイクル全体を通じた比較的低い環境負荷が相まって、自動車、産業、バックアップ電源の各分野において、安定的かつ持続可能なエネルギー貯蔵ソリューションとしての地位を強固なものにしています。

技術面では、継続的な製品改良により、鉛蓄電池の運用能力が向上し、適用範囲が拡大しています。エンハンスト・フラッド型バッテリー(EFB)や吸収性ガラスマット(AGM)バッテリーなどの最新モデルは、より迅速な充電サイクル、高い耐久性、および過放電条件下での性能向上を実現するよう設計されており、スタート・ストップ車、通信ネットワーク、および重要電力システムに適しています。極板設計、グリッド合金、セパレーター、および電解液の配合における進歩により、信頼性と耐用年数はさらに向上しています。さらに、VRLA技術の継続的な改善により、業界は高温環境や過酷な産業環境における性能上の課題に対処できるようになっています。

推進要因、機会、および制約

世界の鉛蓄電池業界における主要な推進要因の一つは、世界中の産業がデジタルインフラや通信ネットワークを拡大する中で、信頼性の高いバックアップ電源への需要が高まっていることです。2024年から2025年にかけて、アジア、アフリカ、ラテンアメリカの複数の地域で、4Gの密度向上と5Gの初期展開を支援するため、通信タワーの設置が加速し、その結果、無停電電源供給のためのVRLAバッテリーの消費が増加しました。新興国および先進国における自動車保有台数の増加がSLIバッテリーの交換サイクルを支えたことで、世界の自動車需要が市場をさらに強化しました。さらに、主要な国際メーカーは2024年にリサイクル効率の向上を報告しており、これにより世界的な循環型経済のループが強化され、原材料への依存度が低下しました。これは、価格に敏感な市場において鉛蓄電池技術のコスト競争力をさらに高める要因となりました。

2025年の世界市場における大きな機会は、再生可能エネルギー関連の蓄電システムやハイブリッド太陽光発電設備において、AGM、EFB、鉛炭素システムなどの先進的な鉛蓄電池技術の採用が増加していることに起因しています。2024年に東南アジア、ラテンアメリカ、およびアフリカの一部で開始された最近のマイクログリッドやコミュニティソーラーの取り組みでは、部分充電状態における優れたサイクル性能と耐性から、先進的なVRLAおよび鉛-炭素バッテリーがますます採用されるようになりました。特にインド、中東、西ヨーロッパ、米国におけるデータセンターの急速な世界的な拡大も、大きな新たな機会を生み出しています。これは、大規模なUPSシステムが、その実証済みの信頼性、安全性、およびコスト面での優位性から、引き続き鉛蓄電池に依存しているためです。

世界的な勢いがあるにもかかわらず、鉛蓄電池業界は顕著な制約に直面しています。電気自動車、グリッド規模のエネルギー貯蔵、および携帯電子機器におけるリチウムイオン技術の急速な普及は、技術に対する期待を再構築し、高エネルギー密度用途における鉛蓄電池のシェアを侵食しています。2025年には、欧州、中国、日本、韓国の主要メーカーを含む複数の自動車OEMがEV生産能力の拡大を発表し、長期的な需要を従来のSLIバッテリーからシフトさせました。さらに、EU、北米、東アジアなどの地域において、鉛の取り扱い、排出ガス、リサイクルに関する規制が厳格化されているため、操業コストや環境管理コストが増加しています。これらの課題が相まって、優れたエネルギー密度、軽量化、および長いサイクル寿命が求められる先進的な用途への市場拡大が制限されています。

製造方式に関する考察

液式鉛蓄電池は、そのコスト効率、広範な製造基盤、および自動車用SLIや産業用途における大規模な採用により、世界的な製造方式の分野において依然として支配的な地位を占めています。その堅牢な設計、メンテナンスの容易さ、そして長年にわたる技術的成熟度により、手頃な価格が調達決定に大きく影響する発展途上市場において、好まれる選択肢となっています。このセグメントは、強力な交換需要に加え、従来型車両、バックアップ電源、およびマテリアルハンドリング機器での広範な利用によって恩恵を受けています。アジア、アフリカ、ラテンアメリカの各国では、車両保有台数の急速な拡大と電力網の信頼性に関する課題が、液式バッテリーの市場における強固な存在感をさらに強めています。

AGMやGELタイプを含むVRLA技術は、メンテナンスフリー設計、密閉構造、およびミッションクリティカルな環境における優れた性能により、より速いペースで成長しています。通信塔、UPSシステム、データセンター、およびスタート・ストップ車両の導入拡大は、特にデジタルインフラへの投資を積極的に進めている地域において、このセグメントの展望を強固なものにしています。VRLAバッテリーは、より優れたディープサイクル特性と運用上の柔軟性を提供しますが、液式バッテリーと比較して価格が高いため、コストに敏感な市場での即時的な普及は限定的です。それにもかかわらず、再生可能エネルギー関連の蓄電システムや産業用オートメーションにおける採用の増加により、将来的なシェア拡大が加速すると予想されます。

製品インサイト

SLIバッテリーは、内燃機関車両における普遍的な必要性と、世界的な車両保有台数の増加に伴う強力な交換サイクルにより、世界の製品セグメントで最大のシェアを占めています。自動車には信頼性の高い始動電力が求められるため、SLIバッテリーは不可欠であり、成熟市場と新興市場の双方で毎年数百万台が交換されています。特にアジアやアフリカにおける中古車台数の継続的な拡大により、周期的な需要は安定しています。電動化の進展にもかかわらず、SLIバッテリーはハイブリッド車や補助電気システムにおいて依然として重要な役割を果たしており、その支配的な地位を支えています。

定置型セグメントは、データセンター、通信インフラ、商業ビル、産業用UPSシステムの拡大に牽引され、堅調な成長を遂げています。このセグメントは、総所有コストがエネルギー密度の高さよりも重視される環境において、鉛蓄電池技術の信頼性とコスト効率の良さから恩恵を受けています。一方、物流や倉庫業における自動化の進展に伴い、電動フォークリフト、AGV(無人搬送車)、清掃機器の導入が増加しており、駆動用バッテリーの需要も拡大しています。定置用バッテリーと駆動用バッテリーはいずれも急速に拡大していますが、その採用が特定の商業・産業用途に集中しているため、両者の合計シェアは依然としてSLIバッテリーを下回っています。

用途別インサイト

自動車セグメントは世界的な需要の大部分を占めています。これは、依然として世界の自動車販売台数の大部分を占める従来型車両において、鉛蓄電池が始動、照明、点火に不可欠な役割を果たし続けているためです。特にアジア太平洋地域の高成長経済圏における自動車保有台数の増加は、持続的な交換サイクルとSLIバッテリーの消費拡大をもたらしています。また、このセグメントは、信頼性が高くコスト効率の良いバッテリーソリューションを必要とする商用車や小型商用車(ライトユーティリティ)の需要からも恩恵を受けています。EVの普及が加速しているとはいえ、内燃機関車の膨大な導入台数により、当面の間、自動車セグメントは主導的なシェアを維持し続けることが確実です。

UPSおよび通信用途は、データセンターインフラの拡大、デジタル接続性の高まり、そして発展途上地域における通信タワーの普及に牽引され、高成長分野となっています。鉛蓄電池は、その安定性、安全性、およびサイクルあたりの低コストから、これらの用途において依然として好まれています。電動自転車や輸送車両は、南アジアやアフリカの一部など、高エネルギー密度よりも手頃な価格を優先する市場において、引き続き鉛蓄電池システムを採用しています。一方、船舶、非常用照明、セキュリティシステムなどのニッチな用途は、着実かつ継続的な需要を生み出しています。これらのセグメントは拡大しているものの、より専門的な用途や設置台数の少なさから、その累積シェアは自動車セクターを下回っています。

地域別動向

北米の鉛蓄電池業界は、自動車用SLI(始動・照明)バッテリーの圧倒的なシェアと、従来型車両の膨大な導入台数に支えられ、鉛蓄電池に対する需要が安定し成熟した状態を維持しています。通信用バックアップシステム、データセンター向けUPS、動力源ソリューションなどの産業用途は、デジタル化と物流の成長に伴い、拡大を続けています。また、同地域では再生可能エネルギー貯蔵分野での採用が徐々に増加しており、リチウムイオン電池との競争があるにもかかわらず、鉛蓄電池はオフグリッドやバックアップ機能において依然としてコスト効率の高いソリューションとなっています。

米国の鉛蓄電池市場の動向

米国の鉛蓄電池産業は、北米地域の中で最大の貢献度を誇っており、自動車セクターの高い交換率と、広範な自動車保有台数に支えられた強力なアフターマーケットのエコシステムが原動力となっています。データセンター、医療インフラ、製造施設への堅調な投資が、UPSや定置型蓄電用途におけるVRLA(密閉型鉛蓄電池)および液式鉛蓄電池への需要を支えています。環境規制と確立されたリサイクルネットワークが市場をさらに強化しており、米国は世界でも最高水準の鉛蓄電池リサイクル効率を誇り、持続可能なサプライチェーンを支えています。

アジア太平洋地域の鉛蓄電池市場の動向

アジア太平洋地域の鉛蓄電池産業は、中国、インド、東南アジアにおける大規模な自動車生産、急速な都市化、および産業の拡大に牽引され、最も急速に成長している地域市場です。二輪車、商用車、乗用車に対する高い需要が、SLIバッテリーの主導的地位を強めています。また、デジタルインフラの拡大に伴い、再生可能エネルギー貯蔵、通信塔、UPSシステムへの導入もこの地域で急速に進んでおり、APACは液式およびVRLA鉛蓄電池技術の両方において、世界的な成長の原動力となっています。

欧州の鉛蓄電池市場の動向

欧州の鉛蓄電池産業の成長は、厳格な環境規制、先進的な自動車製造、そして堅調な産業用電源バックアップ需要の影響を受けています。電動化が進んでいるにもかかわらず、依然として多くの内燃機関(ICE)搭載車が走行していることから、SLIバッテリーの交換需要は堅調に推移しています。欧州の成熟した通信・産業セクターに加え、電力系統の安定化に焦点を当てた取り組みが、バックアップやエネルギー貯蔵向けのVRLAバッテリーの採用を引き続き支えています。

ラテンアメリカの鉛蓄電池市場の動向

ラテンアメリカの鉛蓄電池産業は着実に拡大しており、その主な原動力は、ブラジル、メキシコ、アルゼンチンなどの主要経済圏における自動車用交換需要の強さです。これらの国々では、手頃な価格と多様な稼働条件への適応性から、SLIバッテリーが主流となっています。また、通信、電源バックアップ、鉱業、再生可能エネルギープロジェクトなど、様々な分野で産業用消費も増加しており、オフグリッドおよびハイブリッド太陽光発電システムにおいてVRLAバッテリーの採用が進んでいます。リチウムイオン電池への関心が高まっているにもかかわらず、同地域の堅固なリサイクルインフラとコスト意識の高いエンドユーザー層により、鉛蓄電池技術の重要性は引き続き強調されています。

中東・アフリカの鉛蓄電池市場の動向

中東・アフリカの鉛蓄電池産業は、通信ネットワーク、オフグリッド電力システム、および産業・商業施設向けのバックアップソリューションへの投資増加に支えられ、着実に拡大しています。高温多湿な気候条件により、特に自動車用途においてバッテリーの交換頻度が高まっており、これがSLIバッテリーの優位性をさらに強めています。政府主導のインフラ開発、鉱業および石油・ガス事業の成長、そして太陽光・蓄電池ハイブリッドシステムの導入拡大が、同地域全体での鉛蓄電池の採用をさらに後押ししています。

鉛蓄電池業界の主要企業動向

世界の鉛蓄電池業界で事業を展開する主要企業には、クラリオス(Clarios)、エクサイド・インダストリーズ(Exide Industries)、GSユアサ(GS Yuasa Corporation)などが挙げられます。

- クラリオスは、自動車、産業、エネルギー貯蔵の各分野で戦略的な地位を確立している、世界最大級の鉛蓄電池メーカーの一つです。同社は、AGM(吸収ガラスマット)や改良型液式バッテリーを含む先進的な鉛蓄電池技術に注力しており、信頼性の高い性能、長寿命、およびメンテナンスフリーの運用を実現しています。クラリオスのグローバル成長戦略は、自動車OEM、産業用顧客、再生可能エネルギー事業者とのパートナーシップを重視するとともに、製品ポートフォリオ全体の持続可能性とコスト効率を高めるため、リサイクルおよび循環型経済への取り組みに投資しています。

- 鉛蓄電池業界をリードする国際企業であるエクサイド・インダストリーズは、広範な製造・流通ネットワークを活用し、自動車、通信、UPS、産業分野にサービスを提供しています。同社はSLI、定置用、および動力用バッテリーを専門とし、高い信頼性、堅牢な性能、そして長い耐用年数の提供に注力しています。エクサイドの戦略的ロードマップには、VRLAおよび鉛炭素技術の革新、OEMやインフラ開発事業者とのグローバルなパートナーシップ、そしてエネルギー貯蔵や産業用バックアップ用途からの需要を取り込むための新興市場への拡大が含まれています。

- GSユアサ株式会社は、鉛蓄電池および産業用バッテリーの世界的な主要メーカーであり、高性能な自動車用、産業用、およびエネルギー貯蔵ソリューションで知られています。同社は、過酷な条件下でも優れたディープサイクル性能、急速充電、耐久性を提供するAGMおよびVRLAバッテリーの技術主導型開発を重視しています。GSユアサの戦略的取り組みには、自動車メーカー、再生可能エネルギー統合事業者、産業用顧客との連携が含まれており、持続可能なバッテリー技術とリサイクル慣行を推進しながら、グローバル市場での存在感を強化することを目指しています。

主要な鉛蓄電池メーカー:

以下は、鉛蓄電池市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- C&D Technologies, Inc.

- Chaowei Power Holdings

- Clarios

- Crown Battery Corporation

- East Penn Manufacturing

- EnerSys

- Exide Industries

- GSユアサ株式会社

- Leoch International Technology

- パナソニック株式会社

最近の動向

- 2025年3月、Clarios社はスタート・ストップ車向けの次世代強化型液式バッテリー(EFB)を発表し、実際の自動車使用条件下において、充電受入能力とサイクル寿命が20%向上したことを実証しました。この発売は、欧州および北米市場におけるハイブリッド車の普及拡大を後押しし、高性能な自動車用エネルギー貯蔵ソリューション分野におけるClarios社の地位を強化するものです。

- 2025年7月、エクサイド・インダストリーズは、インドに最先端のVRLAバッテリー製造ラインを稼働させました。このラインは、高度な品質管理と環境保護対策を備え、年間100万個の生産能力を有しています。この取り組みは、通信塔、産業用UPSシステム、再生可能エネルギー貯蔵からの需要増に対応すると同時に、新興市場全体におけるサプライチェーンのレジリエンスを強化することを目的としています。

- 2025年9月、GSユアサ株式会社は、東南アジアにおけるマイクログリッドおよび太陽光発電用蓄電アプリケーション向けに最適化された鉛炭素VRLAバッテリーを発表しました。このバッテリーは、部分充電状態での運転において、サイクル寿命を30%延長することに成功しています。この革新は、拡大する再生可能エネルギープロジェクトやオフグリッド電化プログラムを支援し、持続可能で信頼性の高いエネルギー貯蔵技術に対するGSユアサの取り組みを強化するものです。

世界の鉛蓄電池市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製造方法、製品、用途、および地域に基づいて、世界の鉛蓄電池市場レポートをセグメント化しました:

- 構造別見通し(売上高、百万米ドル、2021年~2033年)

- 液式

- VRLA

- 製品別見通し(売上高、百万米ドル、2021年~2033年)

- SLI

- 定置型

- 動力用

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 自動車

- UPS

- 通信

- 電動自転車

- 輸送車両

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- 欧州

- ドイツ

- 英国

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- UAE

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 情報の分析

1.3.2. 市場の構築とデータの可視化

1.3.3. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データタイプのリスト

第2章 エグゼクティブ・サマリー

2.1. 市場の概要

2.2. セグメント別見通し

2.3. 競合状況

第3章. 市場変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.2. 普及率および成長見通しのマッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格およびコンプライアンス

3.4.2. 規制の影響分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 市場制約要因の分析

3.5.3. 市場機会

3.5.4. 市場の課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合他社間の競争

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法規制

第4章 鉛蓄電池市場:製造方式別推定値および動向分析

4.1. 鉛蓄電池市場:製造方式別推移分析(2024年および2033年)

4.2. 液式

4.2.1. 市場推定値および予測(2021年~2033年、百万米ドル)

4.3. VRLA

4.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

第5章 鉛蓄電池市場:用途別市場規模および動向分析

5.1. 鉛蓄電池市場:用途別動向分析、2024年および2033年

5.2. 自動車

5.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.3. UPS

5.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.4. 通信

5.4.1. 市場規模および予測、2021年~2033年 (百万米ドル)

5.5. 電動自転車

5.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.6. 輸送車両

5.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

第6章 鉛蓄電池市場:製品別市場規模および動向分析

6.1. 鉛蓄電池市場:製品別動向分析、2024年および2033年

6.2. SLI

6.2.1. 市場規模および予測、2021年~2033年 (百万米ドル)

6.3. 定置用

6.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4. 移動用

6.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

第7章 鉛蓄電池市場:地域別市場規模および動向分析

7.1.

地域別分析、2024年および2033年

7.2. 北米

7.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.2.2. 製造方法別市場規模および予測、2021年~2033年(百万米ドル)

7.2.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.2.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.2.5. 米国

7.2.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.2.5.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.2.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.2.5.4. 用途別市場規模および予測、2021年~2033年 (百万米ドル)

7.3. 欧州

7.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.2. 市場規模の推計および予測(工法別)、2021年~2033年(百万米ドル)

7.3.3. 市場規模の推計および予測(製品別)、2021年~2033年 (百万米ドル)

7.3.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.5. ドイツ

7.3.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.3.5.2. 建設工法別市場規模および予測、2021年~2033年(百万米ドル)

7.3.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.3.5.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.6. 英国

7.3.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.6.2. 市場規模の推計および予測、建設工法別、2021年~2033年(百万米ドル)

7.3.6.3. 市場規模の推計および予測、製品別、2021年~2033年 (百万米ドル)

7.3.6.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7. イタリア

7.3.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.3.7.2. 建設工法別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.8. ロシア

7.3.8.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.3.8.2. 市場規模および予測、建設工法別、2021年~2033年(百万米ドル)

7.3.8.3. 市場規模および予測、製品別、2021年~2033年(百万米ドル)

7.3.8.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4. アジア太平洋

7.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.4.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.4.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4.5. 中国

7.4.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.5.2. 市場規模および予測、建設工法別、2021年~2033年(百万米ドル)

7.4.5.3. 市場規模および予測、製品別、2021年~2033年(百万米ドル)

7.4.5.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4.6. インド

7.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.6.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.4.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.4.6.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.5.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.5.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.5.5. ブラジル

7.5.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.5.2. 市場規模の推計および予測、工法別、2021年~2033年(百万米ドル)

7.5.5.3. 市場規模の推計および予測、製品別、2021年~2033年(百万米ドル)

7.5.5.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.6.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6.5. アラブ首長国連邦

7.6.5.1. 市場規模および予測、2021年~2033年 (百万米ドル)

7.6.5.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.6.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.6.5.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6.6. 南アフリカ

7.6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.6.2. 施工方法別市場規模および予測、2021年~2033年(百万米ドル)

7.6.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)

7.6.6.4. 用途別市場規模および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向

8.2. 企業の分類

8.3. 主要部品サプライヤーおよびチャネルパートナー一覧

8.4. 企業の市場シェアおよびポジショニング分析(2024年)

8.5. ヒートマップ分析

8.6. ベンダーの動向

8.6.1. 原材料サプライヤー一覧

8.6.2. 販売代理店/商社一覧

8.6.3. その他の主要メーカー一覧

8.7. 見込みエンドユーザー一覧

8.8. 戦略マップ

8.9. 企業概要/一覧

8.9.1. C&D Technologies, Inc.

8.9.1.1. 会社概要

8.9.1.2. 財務実績

8.9.1.3. 製品ベンチマーク

8.9.2. Chaowei Power Holdings

8.9.2.1. 会社概要

8.9.2.2. 財務実績

8.9.2.3. 製品ベンチマーク

8.9.3. Clarios

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ベンチマーク

8.9.4. Crown Battery Corporation

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ベンチマーク

8.9.5. イースト・ペン・マニュファクチャリング

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ベンチマーク

8.9.6. エネルシス

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ベンチマーク

8.9.7. エクサイド・テクノロジーズ

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ベンチマーク

8.9.8. GSユアサ株式会社

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ベンチマーク

8.9.9. レオック・インターナショナル・テクノロジー

8.9.9.1. 会社概要

8.9.9.2. 財務実績

8.9.9.3. 製品ベンチマーク

8.9.10. パナソニック株式会社

8.9.10.1. 会社概要

8.9.10.2. 財務実績

8.9.10.3. 製品ベンチマーク

表一覧

表1 世界の鉛蓄電池市場の推定値および予測、2021年~2033年(百万米ドル)

表2 構造別鉛蓄電池市場の推定値および予測、2021年~2033年(百万米ドル)

表3 2021年~2033年の液式鉛蓄電池市場の推計および予測(百万米ドル)

表4 2021年~2033年のVRLA市場の推計および予測(百万米ドル)

表5 2021年~2033年の鉛蓄電池市場の推計および予測(製品別) (百万米ドル)

表6 SLI市場の推定値および予測、2021年~2033年(百万米ドル)

表7 定置用市場の推定値および予測、2021年~2033年(百万米ドル)

表8 駆動用市場の推計および予測、2021年~2033年(百万米ドル)

表9 鉛蓄電池市場の推計および予測、用途別、2021年~2033年(百万米ドル)

表10 自動車市場の推計および予測、2021年~2033年(百万米ドル)

表11 UPS市場の推定値および予測、2021年~2033年(百万米ドル)

表12 通信市場の推定値および予測、2021年~2033年(百万米ドル)

表13 電動自転車市場の推定値および予測、2021年~2033年(百万米ドル)

表14 輸送用自転車の市場推定値および予測、2021年~2033年(百万米ドル)

表15 その他市場の推定値および予測、2021年~2033年(百万米ドル)

表16 北米鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表17 北米鉛蓄電池市場の推計および予測(製造方法別)、2021年~2033年(百万米ドル)

表18 北米鉛蓄電池市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

表19 北米鉛蓄電池市場の推定値および予測(用途別)、2021年~2033年(百万米ドル)

表20 米国鉛蓄電池市場の推定値および予測、2021年~2033年(百万米ドル)

表21 米国鉛蓄電池市場の推定値および予測(製造方法別)、2021年~2033年 (百万米ドル)

表22 米国鉛蓄電池市場の推定値および予測(製品別)、2021年~2033年(百万米ドル)

表23 米国鉛蓄電池市場の推定値および予測(用途別)、2021年~2033年(百万米ドル)

表24 欧州鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表25 欧州鉛蓄電池市場の推計および予測(製造方法別)、2021年~2033年(百万米ドル)

表26 欧州鉛蓄電池市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

表27 欧州鉛蓄電池市場の推定値および予測(用途別)、2021年~2033年(百万米ドル)

表28 ドイツ鉛蓄電池市場の推定値および予測、2021年~2033年(百万米ドル)

表29 ドイツ鉛蓄電池市場の推定値および予測(構造別)、2021年~2033年(百万米ドル)

表30 ドイツの鉛蓄電池市場:製品別推計および予測、2021年~2033年(百万米ドル)

表31 ドイツの鉛蓄電池市場:用途別推計および予測、2021年~2033年(百万米ドル)

表32 英国の鉛蓄電池市場:推計および予測、2021年~2033年(百万米ドル)

表33 英国鉛蓄電池市場の推定値および予測(構造別、2021年~2033年)(百万米ドル)

表34 英国鉛蓄電池市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)

表35 英国鉛蓄電池市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)

表36 イタリアの鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表37 イタリアの鉛蓄電池市場の推計および予測(構造別)、2021年~2033年(百万米ドル)

表38 イタリアの鉛蓄電池市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

表39 イタリアの鉛蓄電池市場:用途別推計および予測、2021年~2033年(百万米ドル)

表40 ロシアの鉛蓄電池市場:推計および予測、2021年~2033年(百万米ドル)

表41 ロシアの鉛蓄電池市場:製造方法別推計および予測、2021年~2033年(百万米ドル)

表42 ロシアの鉛蓄電池市場:製品別推定値および予測、2021年~2033年(百万米ドル)

表43 ロシアの鉛蓄電池市場:用途別推定値および予測、2021年~2033年(百万米ドル)

表44 アジア太平洋地域の鉛蓄電池市場:推定値および予測、2021年~2033年(百万米ドル)

表45 アジア太平洋地域の鉛蓄電池市場:構造別推計および予測、2021年~2033年(百万米ドル)

表46 アジア太平洋地域の鉛蓄電池市場:製品別推計および予測、2021年~2033年(百万米ドル)

表47 アジア太平洋地域の鉛蓄電池市場:用途別推計および予測、2021年~2033年(百万米ドル)

表48 中国の鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表49 中国の鉛蓄電池市場の推計および予測(構造別)、2021年~2033年(百万米ドル)

表50 中国の鉛蓄電池市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

表51 中国鉛蓄電池市場の推計および予測(用途別)、2021年~2033年(百万米ドル)

表52 インド鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表53 インド鉛蓄電池市場の推計および予測(製造方法別)、2021年~2033年(百万米ドル)

表54 インドの鉛蓄電池市場:製品別推定値および予測、2021年~2033年(百万米ドル)

表55 インドの鉛蓄電池市場:用途別推定値および予測、2021年~2033年(百万米ドル)

表56 ラテンアメリカの鉛蓄電池市場:推定値および予測、2021年~2033年(百万米ドル)

表57 ラテンアメリカ鉛蓄電池市場:構造別推定値および予測、2021年~2033年(百万米ドル)

表58 ラテンアメリカ鉛蓄電池市場:製品別推定値および予測、2021年~2033年(百万米ドル)

表59 ラテンアメリカ鉛蓄電池市場:用途別推定値および予測、2021年~2033年 (百万米ドル)

表60 ブラジル鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表61 ブラジル鉛蓄電池市場の推計および予測(構造別)、2021年~2033年 (百万米ドル)

表62 ブラジル鉛蓄電池市場:製品別推計および予測、2021年~2033年 (百万米ドル)

表63 ブラジル鉛蓄電池市場:用途別推計および予測、2021年~2033年 (百万米ドル)

表64 中東・アフリカの鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表65 中東・アフリカの鉛蓄電池市場の推計および予測(製造方法別)、2021年~2033年(百万米ドル)

表66 中東・アフリカの鉛蓄電池市場:製品別推定値および予測、2021年~2033年(百万米ドル)

表67 中東・アフリカの鉛蓄電池市場:用途別推定値および予測、2021年~2033年(百万米ドル)

表68 アラブ首長国連邦(UAE)の鉛蓄電池市場:推定値および予測、2021年~2033年(百万米ドル)

表69 アラブ首長国連邦(UAE)の鉛蓄電池市場:構造別推計および予測、2021年~2033年(百万米ドル)

表70 アラブ首長国連邦(UAE)の鉛蓄電池市場:製品別推計および予測、2021年~2033年(百万米ドル)

表71 アラブ首長国連邦(UAE)の鉛蓄電池市場:用途別推計および予測、2021年~2033年(百万米ドル)

表72 南アフリカの鉛蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表73 南アフリカの鉛蓄電池市場の推計および予測(製造方法別)、2021年~2033年(百万米ドル)

表74 南アフリカの鉛蓄電池市場の推計および予測(製品別)、2021年~2033年 (百万米ドル)

表75 南アフリカ鉛蓄電池市場の推定値および予測(用途別)、2021年~2033年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概要

図7 セグメント別見通し – 製造方法、製品、用途

図8 競争環境の見通し

図9 鉛蓄電池市場の見通し、2021年~2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの5つの力分析

図13 PESTEL分析

図14 鉛蓄電池市場(構造別):主なポイント

図15 鉛蓄電池市場(構造別):市場シェア(2024年および2033年)

図16 鉛蓄電池市場(製品別):主なポイント

図17 鉛蓄電池市場(製品別):市場シェア(2024年および2033年)

図18 鉛蓄電池市場(用途別):主なポイント

図19 鉛蓄電池市場(用途別):市場シェア(2024年および2033年)

図20 鉛蓄電池市場:地域別分析(2024年および2033年)

図21 鉛蓄電池市場(地域別):主なポイント

| ※参考情報 鉛蓄電池は、最も古くから使われている二次電池の一つであり、化学エネルギーを電気エネルギーに変換して蓄電し、必要な時に放電して使用することができます。鉛と酸を主要な成分とするため、環境への影響や安全性についても考慮が必要です。 鉛蓄電池には主に2つの種類があります。ひとつは、湿式鉛蓄電池で、内部に液体の電解液が含まれています。もうひとつは、密閉型の蓄電池で、ゲル状または吸収性バッテリー(AGM)がこれに該当します。湿式鉛蓄電池は、一般的に自動車などの始動用バッテリーとして利用されており、高い放電能力が特徴です。一方、密閉型鉛蓄電池はメンテナンスが少なく、さまざまな場面で使用されます。 鉛蓄電池の用途は広範囲にわたります。自動車では、エンジン始動用のバッテリーとして用いられることが一般的です。また、フォークリフトや電動車両、大型のUPS(無停電電源装置)などの産業用途でもよく使われます。さらに、ソーラー発電システムや風力発電システムとも密接に関連し、エネルギーの貯蔵装置として機能します。 鉛蓄電池の利点は、コストパフォーマンスが良いことです。また、他の種類のバッテリーに比べて高い放電能力を持ち、急速にエネルギーを供給できます。循環寿命も比較的長いため、適切に管理されれば数千回の充放電が可能です。しかし、一方で、エネルギー密度が低く、重量が重いため、特にポータブルな用途には不向きです。さらに、鉛という有害物質を含むため、廃棄時の取り扱いには注意が必要です。 関連技術としては、充電技術や電池管理システム(BMS)が挙げられます。充電技術については、一定の電圧と電流を用いて充電する定常充電や、速度と効率を向上させるための急速充電が研究されており、これにより充電時間の短縮が期待されています。また、BMSは、電池の健康状態を監視し、過充電や過放電を防ぐための重要な役割を担っています。これにより、鉛蓄電池の寿命を延ばすことができます。 近年、リサイクル技術も進化しています。鉛蓄電池はリサイクルが可能であり、使用済みバッテリーの約97%が再利用されています。鉛や酸は再生可能なため、環境への負担を軽減する点で重要な技術です。リサイクルプロセスでは、バッテリーを分解し、鉛を新しいバッテリー製造に再利用することで資源を循環させることができます。 鉛蓄電池は、今後もその特性を生かして電力供給やストレージの重要な役割を果たしますが、環境保護の観点から、新しい材料や技術の開発が求められています。特に、持続可能なエネルギー社会の実現に向けて、鉛蓄電池を取り巻く技術革新が進むことが期待されています。また、他のバッテリー技術との競争が激化する中で、鉛蓄電池がどのように進化していくかも注目されます。 このように、鉛蓄電池はその特性や用途、多様な関連技術によって、さまざまな分野で活用されており、持続可能なエネルギーシステムの一環としても重要な役割を担っています。将来的には、より高性能かつ環境に優しいバッテリー技術へと進化していくことで、持続可能な開発に寄与していくでしょう。 |