高度な機械的および化学的リサイクル手段を用いることで、回収されたポリマーは信頼性の高い高性能原料へと再生されます。このモデルは温室効果ガスの排出削減、天然資源の保全、プラスチック廃棄物の削減を通じて環境持続可能性を促進します。循環型ポリマー原料は、材料エンジニアリング、リサイクル可能性、サプライチェーンの透明性におけるさらなる進歩を推進し、製造業者が持続可能性規制への準拠を図りながら、より効率的で環境負荷が低く、将来を見据えたプラスチックエコシステムの構築を支援します。

エレン・マッカーサー財団によれば、プラスチック包装は世界のプラスチック廃棄物の約40%を占めています。同財団は、大規模な再利用とリサイクルを実現するためには、設計と回収システムにおける体系的な変革が不可欠であると強調しています。

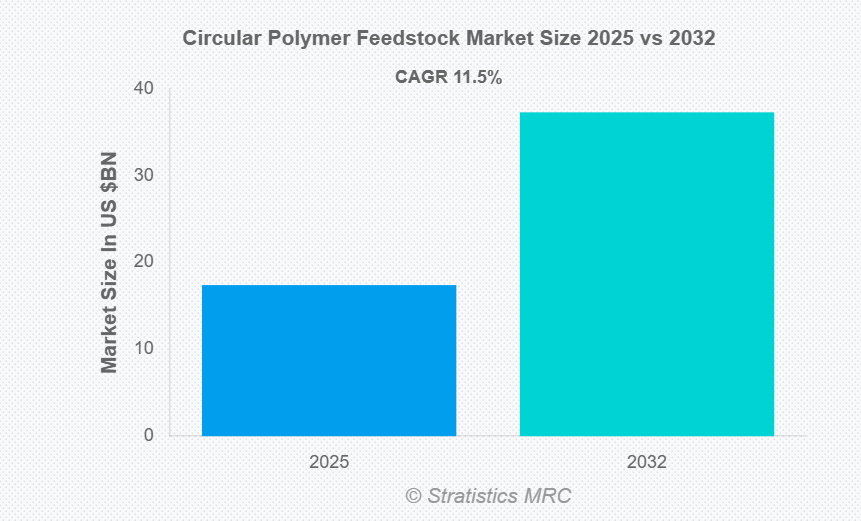

市場動向:

推進要因:

企業の持続可能性への取り組みの強化

企業の持続可能性への取り組みの拡大は、循環型ポリマー原料市場を支える主要な要因です。企業はESG戦略の一環として、排出量削減目標、廃棄物最小化、責任ある材料使用への取り組みを強化しています。循環型ポリマー原料は、環境への影響を低減しつつ、公約した持続可能性目標を達成することを可能にします。主要ブランドは、環境への信頼性を高め、ステークホルダーの期待に応えるため、製品への再生ポリマーの積極的な導入を進めています。こうした企業主導の取り組みは、循環型原料への持続的な需要を創出し、サプライチェーン全体のイノベーションを促進し、直線的なプラスチック消費から、より持続可能なクローズドループ生産モデルへの移行を支援します。

抑制要因:

リサイクルおよび加工の高コスト

リサイクルおよび加工に伴うコスト上昇は、循環型ポリマー原料市場にとって主要な課題です。高度なリサイクルインフラ、先進設備、専門的ノウハウの必要性が運営費を増加させます。さらに、廃プラスチックの収集・選別・精製は、バージンポリマーの生産と比較して総コストを押し上げます。原油価格が下落すると、従来型プラスチックが安価になることが多く、循環型代替品の競争力を低下させます。こうした経済的圧力は、特にコスト意識の高い製造業者の間で普及を阻害し、持続可能性への需要が高まる中でも循環型ポリマー原料の拡張性を制限しています。

機会:

化学的リサイクル技術の拡大

化学的リサイクルの普及拡大は、循環型ポリマー原料市場に強力な成長可能性をもたらします。プラスチック廃棄物を基礎的な化学的構成要素へ変換するこの手法は、従来型のリサイクル手段の限界を克服します。高度に汚染された混合プラスチック廃棄物からも価値を回収可能とし、同時に一貫した高品質原料を供給します。商業化が進み生産コストが低下するにつれ、化学的リサイクルは循環型ポリマーの利用可能供給量を大幅に増加させ得ます。この進展は、高付加価値用途における新たな機会を創出し、供給の信頼性を強化するとともに、循環型原料ソリューションの産業全体での普及を後押しします。

脅威:

廃棄物収集・リサイクルインフラの不足

脆弱な廃棄物管理・リサイクルインフラは、循環型ポリマー原料市場にとって重大なリスク要因となります。多くの地域では効率的な収集ネットワークや高度な選別施設が不足しており、清潔で安定したプラスチック廃棄物ストリームへのアクセスが制限されています。この不足は操業の複雑さを増大させ、原料の信頼性を低下させます。汚染レベルの上昇は処理コストを押し上げ、総合的な競争力に影響を及ぼします。インフラ整備が加速しない限り、これらの課題は供給拡大を制限し、スケーラビリティを阻害し、産業全体での循環型ポリマー原料の普及を遅らせる可能性があります。

COVID-19の影響:

COVID-19の発生は、循環型ポリマー原料市場に課題と機会の両方をもたらしました。初期の規制措置によりリサイクル活動が停滞し、廃棄物供給が制限されると同時に、製造業からの需要も減退しました。一方で原油価格の下落は新規ポリマーのコストを押し下げ、再生原料の競争力に影響を与えました。しかし逆に、包装材や医療用プラスチックの使用増加がプラスチック廃棄物問題への意識を高めました。回復期においては、政策支援の再開と企業のサステナビリティ施策が循環型素材への投資を促進し、市場の勢い回復に寄与するとともに、循環型ポリマー原料の長期的な重要性を再確認させる結果となりました。

予測期間中、ポリエチレン(PE)セグメントが最大の規模を占めると見込まれます

ポリエチレン(PE)セグメントは、包装、ボトル、フィルム、日用品など幅広い用途に用いられることから、予測期間中に最大の市場シェアを占めると予想されます。PE廃棄物は入手が容易でリサイクル性が高く、循環プロセスにおける優先素材となっています。その分子構造は機械的または化学的リサイクルを効率的に可能にし、再生PEが複数産業の性能要件を満たすことを保証します。エコフレンドリーな包装への関心の高まりと再生材使用義務化が、その採用をさらに促進しています。結果としてPEは最も支配的な原料セグメントであり続け、多様な用途における循環型ポリマー原料市場の拡大と発展を牽引しています。

包装産業セグメントは予測期間中、最高CAGRを記録すると見込まれます

予測期間中、包装産業セグメントは持続可能な包装ソリューションへの需要増加により、最も高い成長率を示すと予測されています。企業は、プラスチック廃棄物の最小化と再生材料の採用に関して、規制や消費者期待からの圧力が高まっています。PEやPETなどの再生ポリマーは、ボトル、フィルム、容器などの包装製品に広く利用されています。再生可能包装技術の進歩とブランドの持続可能性への取り組みが市場拡大を牽引しており、その結果、包装産業は主要な成長セグメントとして台頭し、世界的な循環型ポリマー原料の採用拡大に大きく貢献しています。

最大のシェアを占める地域:

予測期間中、北米地域は厳格な環境政策、発達したリサイクル施設、持続可能な実践に対する強い社会的意識により、最大の市場シェアを維持すると予想されます。効率的な廃棄物収集・処理システムと成熟したプラスチック産業が、ポリマーの回収と再利用を促進しています。支援的な規制と企業の取り組みが、包装、自動車、消費財における再生原料の統合を推進しています。リサイクル技術の進歩により、材料品質と運用効率が向上しています。これらの要因が相まって、北米は循環型ポリマー原料導入の主導地域としての地位を確立し、成長を促進するとともに、複数産業における持続可能なポリマーソリューションの広範な利用を後押ししています。

最高CAGR地域:

予測期間中、アジア太平洋地域は、加速する産業発展、拡大する消費財・包装産業、高まる環境意識により、最高CAGRを示すと予想されます。域内各国は先進的なリサイクルインフラへの投資を進めるとともに、政策イニシアチブを通じて持続可能な素材の普及を推進しております。再生材の使用促進やプラスチック廃棄物削減を奨励する厳格な政府規制が、さらなる普及を後押ししております。中国、インド、東南アジアといった需要の高い市場における循環型ポリマー原料の使用拡大は、技術進歩や企業の持続可能性への取り組みと相まって、今後数年間でアジア太平洋地域を循環型ポリマー原料の主要成長市場として位置づけております。

市場における主要企業

循環型ポリマー原料市場の主要企業には、Eastman Chemical Company, Indorama Ventures, Loop Industries, Carbios, DuPont Teijin Films, SK Chemicals, Advanced Circular Polymers, Ascend Performance Materials, The Shakti Plastic Industries, Suez Group, Reliance Industries, Danimer Scientific, Braskem, Neste and PureCycle Technologiesなどが挙げられます。

主な動向:

2025年12月、カルビオス社とジンクグループの上場子会社である万凱新材料株式会社は、アジア全域におけるカルビオス社のPETバイオリサイクル技術の大規模導入を目的とした戦略的提携に関する最終合意書を締結いたしました。ジンクグループは中国第3位、世界第4位のPET生産企業です。

2025年11月、ループ・インダストリーズは、スポーツシューズ・アパレル分野の世界的リーダーであるナイキ社との複数年にわたる販売契約を発表しました。本契約に基づき、ループ社は繊維廃棄物のみを原料とするバージン品質の循環型ポリエステル樹脂「ツイスト」を供給し、ナイキ社はエステル・インダストリーズとの提携で建設中の「インフィニット・ループ・インディア」製造施設の基幹顧客となります。

2025年8月、イーストマン社は華峰化学との正式な戦略的提携を発表し、酢酸セルロース糸を生産する合弁施設の設立を明らかにしました。同施設は中国におけるイーストマン社ナイア™酢酸セルロース長繊維糸の現地生産と製品革新に特化します。

対象となるポリマーの種類:

• ポリエチレン(PE)

• ポリプロピレン(PP)

• ポリエチレンテレフタレート(PET)

• ポリスチレン(PS)

• その他のポリマー種類

対象原料種類:

• 消費後再生プラスチック(PCR)

• 産業廃棄物再生プラスチック

• バイオベース原料

• 化学的リサイクル中間体

対象供給源:

• 家庭・包装廃棄物

• 使用済み自動車プラスチック

• 建設・解体プラスチック

• 電子機器・家電プラスチック

対象エンドユーザー:

• 包装産業

• 自動車製造

• 建設資材

• 消費財製造

• 繊維・アパレル産業

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋地域

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南米アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル循環型ポリマー原料市場(ポリマー種類別)

5.1 はじめに

5.2 ポリエチレン(PE)

5.3 ポリプロピレン(PP)

5.4 ポリエチレンテレフタレート(PET)

5.5 ポリスチレン(PS)

5.6 その他のポリマー種類

6 原料種類別グローバル循環型ポリマー原料市場

6.1 はじめに

6.2 消費後再生プラスチック(PCR)

6.3 産業廃棄物再生プラスチック

6.4 バイオベース原料

6.5 化学的リサイクル中間体

7 グローバル循環型ポリマー原料市場(原料源別)

7.1 はじめに

7.2 家庭・包装廃棄物

7.3 使用済み自動車プラスチック

7.4 建設・解体プラスチック

7.5 電子機器・家電プラスチック

8 グローバル循環型ポリマー原料市場(エンドユーザー別)

8.1 はじめに

8.2 包装産業

8.3 自動車製造産業

8.4 建設資材産業

8.5 消費財製造産業

8.6 繊維・アパレル産業

9 地域別グローバル循環型ポリマー原料市場

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係および合弁事業

10.2 買収および合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 イーストマン・ケミカル・カンパニー

11.2 インドラマ・ベンチャーズ

11.3 ループ・インダストリーズ

11.4 カービオス

11.5 デュポン・テイジン・フィルムズ

11.6 SKケミカルズ

11.7 アドバンスト・サーキュラー・ポリマーズ

11.8 アセンド・パフォーマンス・マテリアルズ

11.9 シャクティ・プラスチック・インダストリーズ11.10 スエズ・グループ

11.11 リライアンス・インダストリーズ

11.12 ダニマー・サイエンティフィック

11.13 ブラスケム

11.14 ネステ

11.15 ピュアサイクル・テクノロジーズ

表一覧

1 地域別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

2 グローバル循環型ポリマー原料市場見通し、ポリマー種類別(2024-2032年)(百万ドル)

3 グローバル循環型ポリマー原料市場見通し、ポリエチレン(PE)別(2024-2032年)(百万ドル)

4 ポリプロピレン(PP)別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

5 ポリエチレンテレフタレート(PET)別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

6 グローバル循環型ポリマー原料市場見通し:ポリスチレン(PS)の種類別(2024-2032年)(百万ドル)

7 グローバル循環型ポリマー原料市場見通し:その他のポリマー種類別(2024-2032年)(百万ドル)

8 種類別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

9 消費後再生プラスチック(PCR)別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

10 産業用再生プラスチック別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

11 バイオベース原料別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

12 化学リサイクル中間体別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

13 原料源別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

14 世界の循環型ポリマー原料市場見通し、家庭・包装廃棄物別(2024-2032年)(百万ドル)

15 世界の循環型ポリマー原料市場見通し、使用済み自動車プラスチック別(2024-2032年)(百万ドル)

16 建設・解体プラスチック別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

17 電子機器・家電プラスチック別グローバル循環型ポリマー原料市場見通し(2024-2032年)(百万ドル)

18 グローバル循環型ポリマー原料市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

19 グローバル循環型ポリマー原料市場見通し:包装産業別(2024-2032年)(百万ドル)

20 グローバル循環型ポリマー原料市場の見通し:自動車製造分野別(2024-2032年)(百万ドル)

21 グローバル循環型ポリマー原料市場の見通し:建設資材分野別(2024-2032年)(百万ドル)

22 消費財製造分野におけるグローバル循環型ポリマー原料市場の見通し(2024-2032年)(百万ドル)

23 繊維・アパレル産業分野におけるグローバル循環型ポリマー原料市場の見通し(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 End User Analysis

3.7 Emerging Markets

3.8 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Circular Polymer Feedstock Market, By Polymer Type

5.1 Introduction

5.2 Polyethylene (PE)

5.3 Polypropylene (PP)

5.4 Polyethylene terephthalate (PET)

5.5 Polystyrene (PS)

5.6 Other Polymer Types

6 Global Circular Polymer Feedstock Market, By Feedstock Type

6.1 Introduction

6.2 Post-consumer Recycled Plastics (PCR)

6.3 Post-industrial Recycled Plastics

6.4 Biobased Feedstocks

6.5 Chemical Recycling Intermediates

7 Global Circular Polymer Feedstock Market, By Source

7.1 Introduction

7.2 Household & Packaging Waste

7.3 End-of-life Automotive Plastics

7.4 Construction & Demolition Plastics

7.5 Electronics & Appliance Plastics

8 Global Circular Polymer Feedstock Market, By End User

8.1 Introduction

8.2 Packaging Industry

8.3 Automotive Manufacturing

8.4 Construction Materials

8.5 Consumer Goods Manufacturing

8.6 Textile & Apparel Industry

9 Global Circular Polymer Feedstock Market, By Geography

9.1 Introduction

9.2 North America

9.2.1 US

9.2.2 Canada

9.2.3 Mexico

9.3 Europe

9.3.1 Germany

9.3.2 UK

9.3.3 Italy

9.3.4 France

9.3.5 Spain

9.3.6 Rest of Europe

9.4 Asia Pacific

9.4.1 Japan

9.4.2 China

9.4.3 India

9.4.4 Australia

9.4.5 New Zealand

9.4.6 South Korea

9.4.7 Rest of Asia Pacific

9.5 South America

9.5.1 Argentina

9.5.2 Brazil

9.5.3 Chile

9.5.4 Rest of South America

9.6 Middle East & Africa

9.6.1 Saudi Arabia

9.6.2 UAE

9.6.3 Qatar

9.6.4 South Africa

9.6.5 Rest of Middle East & Africa

10 Key Developments

10.1 Agreements, Partnerships, Collaborations and Joint Ventures

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 Expansions

10.5 Other Key Strategies

11 Company Profiling

11.1 Eastman Chemical Company

11.2 Indorama Ventures

11.3 Loop Industries

11.4 Carbios

11.5 DuPont Teijin Films

11.6 SK Chemicals

11.7 Advanced Circular Polymers

11.8 Ascend Performance Materials

11.9 The Shakti Plastic Industries

11.10 Suez Group

11.11 Reliance Industries

11.12 Danimer Scientific

11.13 Braskem

11.14 Neste

11.15 PureCycle Technologies

List of Tables

1 Global Circular Polymer Feedstock Market Outlook, By Region (2024-2032) ($MN)

2 Global Circular Polymer Feedstock Market Outlook, By Polymer Type (2024-2032) ($MN)

3 Global Circular Polymer Feedstock Market Outlook, By Polyethylene (PE) (2024-2032) ($MN)

4 Global Circular Polymer Feedstock Market Outlook, By Polypropylene (PP) (2024-2032) ($MN)

5 Global Circular Polymer Feedstock Market Outlook, By Polyethylene terephthalate (PET) (2024-2032) ($MN)

6 Global Circular Polymer Feedstock Market Outlook, By Polystyrene (PS) (2024-2032) ($MN)

7 Global Circular Polymer Feedstock Market Outlook, By Other Polymer Types (2024-2032) ($MN)

8 Global Circular Polymer Feedstock Market Outlook, By Feedstock Type (2024-2032) ($MN)

9 Global Circular Polymer Feedstock Market Outlook, By Post-consumer Recycled Plastics (PCR) (2024-2032) ($MN)

10 Global Circular Polymer Feedstock Market Outlook, By Post-industrial Recycled Plastics (2024-2032) ($MN)

11 Global Circular Polymer Feedstock Market Outlook, By Biobased Feedstocks (2024-2032) ($MN)

12 Global Circular Polymer Feedstock Market Outlook, By Chemical Recycling Intermediates (2024-2032) ($MN)

13 Global Circular Polymer Feedstock Market Outlook, By Source (2024-2032) ($MN)

14 Global Circular Polymer Feedstock Market Outlook, By Household & Packaging Waste (2024-2032) ($MN)

15 Global Circular Polymer Feedstock Market Outlook, By End-of-life Automotive Plastics (2024-2032) ($MN)

16 Global Circular Polymer Feedstock Market Outlook, By Construction & Demolition Plastics (2024-2032) ($MN)

17 Global Circular Polymer Feedstock Market Outlook, By Electronics & Appliance Plastics (2024-2032) ($MN)

18 Global Circular Polymer Feedstock Market Outlook, By End User (2024-2032) ($MN)

19 Global Circular Polymer Feedstock Market Outlook, By Packaging Industry (2024-2032) ($MN)

20 Global Circular Polymer Feedstock Market Outlook, By Automotive Manufacturing (2024-2032) ($MN)

21 Global Circular Polymer Feedstock Market Outlook, By Construction Materials (2024-2032) ($MN)

22 Global Circular Polymer Feedstock Market Outlook, By Consumer Goods Manufacturing (2024-2032) ($MN)

23 Global Circular Polymer Feedstock Market Outlook, By Textile & Apparel Industry (2024-2032) ($MN)

| ※参考情報 循環型ポリマー原料とは、持続可能な社会を実現するために、リサイクル可能な素材や生分解性の素材を用いて製造されるポリマー原料のことです。これにより、プラスチックの廃棄物が減少し、資源の効率的な利用が促進されます。循環型ポリマー原料は、石油資源に依存せず、廃棄物を原料にする循環型経済の実現にも寄与します。 循環型ポリマー原料は主に二種類に分類されます。一つは、リサイクルポリマーです。これは、使用済みのプラスチック製品を回収し、洗浄・粉砕・再加工して新たなポリマーとして生まれ変わらせるもので、具体的にはPET(ポリエチレンテレフタレート)やPE(ポリエチレン)などが挙げられます。リサイクルポリマーは、製造過程でのエネルギー消費を削減し、炭素排出量を抑える効果があります。 もう一つの種類は、生物由来ポリマーです。これは、植物や農作物などの再生可能資源から合成されたポリマーで、例としてPLA(ポリ乳酸)やPHA(ポリヒドロキシアルカン酸)があります。これらのポリマーは、生分解性を持っているため、自然環境中で最終的に分解される特性があります。 循環型ポリマー原料の用途は広範で、多岐にわたります。まず、パッケージングの分野では、リサイクルポリマーや生物由来ポリマーが食品包装や飲料容器に利用されています。これにより、プラスチック廃棄物の削減と環境負荷の低減が図られます。また、自動車や電子機器の部品にも使用され、軽量化や耐久性の向上を実現しています。 さらに、繊維産業でも循環型ポリマー原料が採用されており、リサイクルポリエステルから製造された衣料品が増えています。これにより、ファッション業界においてもサステナビリティが重要視されるようになっています。建設分野でも、リサイクル素材を用いた建材が開発され、持続可能な建築が進められています。 関連技術としては、リサイクルプロセスの効率化が挙げられます。新しい化学的リサイクル技術により、従来の機械的リサイクルでは取り除けなかった不純物を除去し、より高純度の材料を得ることが可能となりますこれにより、リサイクルポリマーの性能が向上し、製品としての競争力が高まります。また、バイオテクノロジーを活用した新素材の開発も進行中であり、微生物を用いて廃棄物から直接ポリマーを生成する研究も行われています。 サステナビリティ推進の観点からも、企業や研究機関は循環型ポリマー原料の開発に力を入れています。政策的にも、各国の政府が適切なリサイクルシステムの構築を支援し、厳しい規制を通じてプラスチック廃棄物の削減を目指しています。 これにより、循環型ポリマー原料の重要性はますます高まっていくと考えられています。将来的には、循環型ポリマー原料が一般的な材料として広く使用される社会が実現することが期待されています。このように循環型ポリマー原料は、環境保護と経済成長を両立させるための鍵となる素材であり、持続可能な未来を構築するための重要な要素となるでしょう。 |