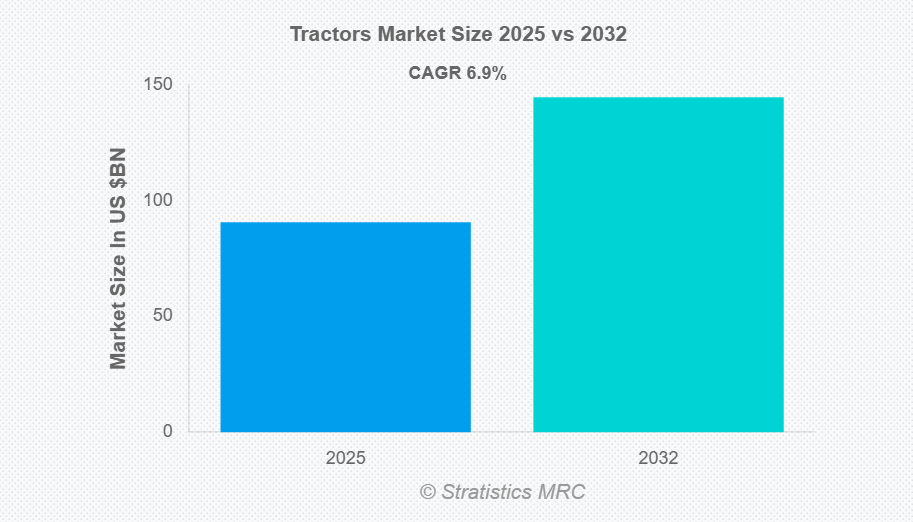

OECD-FAO農業見通し2025-2034によれば、世界の農産物および水産物の生産量は、2022-24年の基準期間と比較して、2034年までに14%増加すると予測されています。

市場の動向:

推進要因:

農業における機械化の進展

農業の機械化が広まるにつれ、トラクターの販売は増加しています。農家は、効率の向上、収穫量の増加、重要な農作業における時間の節約を目的として、手動作業に代わる機械の導入をますます進めています。補助金や優遇措置などの政府支援が、多くの地域で機械化を促進しています。さらに、GPS、自動操舵、精密農業ツールなどの先進技術を搭載した現代的なトラクターは、生産性の向上を求める農家からの投資を集めています。この傾向は、労働力不足と食糧需要の増加に直面している発展途上国において特に顕著です。その結果、機械化は世界的なトラクター市場成長の主要な推進力となっております。

抑制要因:

トラクターの高額な初期費用

トラクター市場は、近代的な機械を導入する際の多額の初期費用により制約を受けております。燃料効率に優れたエンジンや先進的な農業機能を備えたハイテクトラクターは高価な場合が多く、中小規模の農家にとって手頃な価格での導入が課題となっております。補助金制度が利用可能な場合でも、初期投資に加え、維持費、燃料費、運用コストが重なることで、潜在的な購入者の足かせとなることがあります。この財政的障壁は、特に予算が限られている途上国の農家において、トラクターの導入を遅らせる要因となっています。その結果、農業分野における機械化と技術革新が需要を牽引しているにもかかわらず、高コストは依然としてトラクター市場拡大を制約する主要因となっています。

機会:

精密農業技術の普及拡大

トラクター市場は、精密農業技術の普及拡大から大きな恩恵を受けています。農家は、GPSシステム、IoT対応モニタリング、自動操舵、分析ツールをますます活用し、圃場効率の向上、収量増加、資源使用の最小化を図っています。精密農業機能を備えたトラクターは、正確な播種、施肥、収穫を可能にし、生産性を向上させます。デジタル農業に対する世界的な認識が高まる中、技術的に高度なトラクターへの需要は増加する見込みです。メーカーは精密技術と互換性のあるトラクターを設計する機会を得て、より大きな市場セグメントを獲得し、進化するデータ駆動型農業の実践環境における自社の地位を強化できます。

脅威:

熟練オペレーターの不足

トラクター市場は、特に地方や発展途上地域において、熟練オペレーターの供給が限られていることに起因する課題に直面しています。GPSシステム、自動操舵、テレマティクスを搭載した先進的なトラクターは、最適な性能を発揮するために訓練を受けたオペレーターを必要とします。技能不足は誤操作、効率低下、維持費増大を招きます。適切な操作への懸念が農家の近代的トラクター導入意欲を削ぐ可能性があり、市場普及を阻害します。さらに、研修プログラムへのアクセス不足が有資格者の不足を悪化させています。この技能格差はトラクター産業にとって重大な脅威であり、農業機械化の進展を遅らせ、生産性向上の機会を減少させ、近代農業における技術進歩の恩恵を制限する恐れがあります。

COVID-19の影響:

世界的なトラクター市場は、COVID-19パンデミック期間中、ロックダウンや規制により製造、サプライチェーン、販売業務が混乱し、大きな課題に直面しました。労働力の不足や原材料の不足が生産遅延やコスト上昇を引き起こし、輸送制約が流通や在庫管理を妨げました。経済的な不確実性により、多くの農家がトラクター購入を延期したため、全体的な需要に影響が出ました。しかしながら、農業における機械化の重要な役割が、市場の回復力を維持するのに役立ちました。サプライチェーンの正常化や、補助金・近代化施策などの政府支援策の実施に伴い、回復が進んでおります。その結果、パンデミック後のトラクター需要は徐々に増加しており、農業機械セクターがパンデミック前の成長軌道に戻る兆しが見られます。

予測期間中、ユーティリティトラクターセグメントが最大の規模を占めると見込まれます

予測期間中、ユーティリティトラクターセグメントが最大の市場シェアを占めると見込まれます。その理由は、多機能性と幅広い農業用途にあります。これらのトラクターは、耕起、耕耘、作付け、運搬作業を効率的に処理でき、中小規模の農場に適しています。様々な地形での稼働能力と複数の作物種類への適応性が、需要をさらに強化しています。また、ユーティリティトラクターはコスト効率の良さ、燃料効率、多様なアタッチメントとの互換性が高く評価されており、導入率を押し上げています。汎用性、手頃な価格、操作の容易さにより、ユーティリティトラクターは作付けトラクターや果樹園トラクターなどの専用種類を常に上回り、農業機械分野で最大の市場シェアを維持しています。

予測期間において、101-200馬力セグメントが最も高いCAGR(年平均成長率)を示す見込みです

予測期間中、中規模・大規模農場での採用増加により、101-200馬力セグメントが最も高い成長率を記録すると予測されます。この出力範囲は、重耕起から収穫作業まで幅広い農業作業に適した、力強さ・効率性・汎用性の最適なバランスを提供します。燃料効率の向上、先進的な技術機能、現代的なアタッチメントとの互換性が需要を牽引しています。特に発展途上地域において農業機械化を促進する政府支援プログラムが導入をさらに後押ししています。その結果、101-200馬力トラクターは市場での存在感を急速に拡大し、他の出力カテゴリーを成長率で上回り、メーカーの主要な焦点となっています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は広大な農地、人口密度の高さ、食糧生産需要の増加を背景に、最大の市場シェアを維持すると見込まれます。インドや中国など大規模な農業セクターを有する国々では、生産性と収穫量向上のため機械化が急速に推進されています。中小規模農場の普及が、多目的で手頃な価格のトラクター需要を後押ししています。補助金や近代化プログラムを含む政府の支援政策が導入をさらに促進しています。近代的な農業技術や機械化ソリューションへの関心の高まりも市場拡大に寄与しています。その結果、アジア太平洋地域は世界的なトラクター販売を支配し続け、大幅な市場シェアを維持するとともに、導入率と成長可能性において他地域を上回っています。

最高CAGR地域:

予測期間中、北米地域は先進的な農業システム、広範な機械化、大規模農業経営により、最も高いCAGRを示すと予想されます。米国とカナダは主要市場であり、効率向上のために精密農業、高馬力トラクター、技術主導型農法が広く導入されています。GPSナビゲーション、テレマティクス、低燃費エンジンなどの技術革新がトラクター導入をさらに促進しています。政府の施策、補助金、奨励プログラムが農業機械の近代化を後押ししています。高品質な作物生産への需要増加と相まって、これらの要因が北米をトラクター販売の重要地域とし、メーカーに大きな機会を提供するとともに、市場全体の成長に大きく貢献しています。

市場における主要企業

トラクター市場における主要企業には、John Deere, Mahindra & Mahindra, Kubota, Sonalika, Deutz-Fahr, Claas, TAFE, Preet, Indo Farm, VST Tillers, Captain, Ace, Eicher, Farmtrac and Powertracなどが挙げられます。

主な動向:

2025年12月、ジョンディアは建設技術企業テナの買収に合意し、自社のフリート設備運用を強化します。テナのプラットフォームは生産性とコスト効率向上のためのリアルタイム設備データを提供します。本買収は規制当局の承認を条件に、2026年2月に完了予定です。

2025年7月、Tractors and Farm Equipment Limited(TAFE)は、AGCO Corporation と、ブランド所有権、株式保有、および商業的取り決めに関する包括的な和解に達しました。この合意により、両社間の継続的な問題が明確になりました。和解の一環として、TAFE は、インド、ネパール、ブータンにおける Massey Ferguson ブランドの唯一の独占的所有者となります。

2024年2月、マヒンドラ&マヒンドラ社(M&M)とフォルクスワーゲングループは、マヒンドラの専用電気自動車プラットフォーム「INGLO」向けに、フォルクスワーゲンのMEBの部品に関する初の供給契約を締結し、e-モビリティの協力に関する共同ビジョンに向けて決定的な一歩を踏み出しました。この契約は、特定の電気部品および統一セルの供給を対象としています。

対象トラクターの種類:

• ユーティリティトラクター

• 圃作トラクター

• 果樹園トラクター

• 産業用トラクター

• ガーデントラクター

対象馬力範囲:

• 以下40馬力

• 40~100馬力

• 101~200馬力

• 200馬力以上

対象駆動方式の種類:

• 二輪駆動(2WD)

• 四輪駆動(4WD)

対象用途:

• 農業

• 建設

• 自治体・造園

• 産業・資材運搬

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋地域

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ地域

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ地域

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 新興市場

3.8 新型コロナウイルス感染症(COVID-19)の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 トラクターの種類別グローバル市場

5.1 はじめに

5.2 ユーティリティトラクター

5.3 列作物用トラクター

5.4 果樹園用トラクター

5.5 産業用トラクター

5.6 ガーデントラクター

6 馬力範囲別グローバルトラクター市場

6.1 はじめに

6.2 以下40馬力

6.3 40~100馬力

6.4 101~200馬力

6.5 200馬力以上

7 駆動方式別グローバルトラクター市場

7.1 はじめに

7.2 二輪駆動(2WD)

7.3 四輪駆動(4WD)

8 用途別グローバルトラクター市場

8.1 はじめに

8.2 農業

8.3 建設

8.4 自治体・造園

8.5 産業・資材運搬

9 地域別グローバルトラクター市場

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ共和国

9.6.5 中東・アフリカその他の地域

10 主要な動向

10.1 協定・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ジョンディア

11.2 マヒンドラ&マヒンドラ

11.3 クボタ

11.4 ソナリカ

11.5 ドイツファール

11.6 クラース

11.7 TAFE

11.8 プリート

11.9 インドファーム

11.10 VSTティラーズ

11.11 キャプテン

11.12 エース

11.13 アイチャー

11.14 ファームトラック

11.15 パワートラック

表一覧

1 地域別グローバルトラクター市場見通し(2024-2032年)(百万ドル)

2 トラクターの種類別グローバルトラクター市場見通し(2024-2032年)(百万ドル)

3 ユーティリティトラクター別グローバルトラクター市場見通し(2024-2032年)(百万ドル)

4 世界のトラクター市場見通し:列作物用トラクター別(2024-2032年)(百万ドル)

5 世界のトラクター市場見通し:果樹園用トラクター別(2024-2032年)(百万ドル)

6 産業用トラクター別グローバルトラクター市場見通し(2024-2032年)(百万ドル)

7 ガーデントラクター別グローバルトラクター市場見通し(2024-2032年)(百万ドル)

8 グローバルトラクター市場見通し:馬力範囲別(2024-2032年)(百万ドル)

9 グローバルトラクター市場見通し:以下40馬力別(2024-2032年)(百万ドル)

10 グローバルトラクター市場見通し:40-100馬力別(2024-2032年)(百万ドル)

11 グローバルトラクター市場見通し:101-200馬力別(2024-2032年)(百万ドル)

12 グローバルトラクター市場見通し:200馬力以上(2024-2032年)(百万ドル)

13 グローバルトラクター市場見通し:駆動方式別(2024-2032年)(百万ドル)

14 グローバルトラクター市場見通し、二輪駆動(2WD)別(2024-2032年)(百万ドル)

15 グローバルトラクター市場見通し、四輪駆動(4WD)別(2024-2032年)(百万ドル)

16 グローバルトラクター市場見通し:用途別(2024-2032年)(百万ドル)

17 グローバルトラクター市場見通し:農業用途別(2024-2032年)(百万ドル)

18 グローバルトラクター市場見通し:建設用途別(2024-2032年)(百万ドル)

19 グローバルトラクター市場見通し:自治体・造園分野別(2024-2032年)(百万ドル)

20 グローバルトラクター市場見通し:産業・資材運搬分野別(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 Application Analysis

3.7 Emerging Markets

3.8 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Tractors Market, By Tractor Type

5.1 Introduction

5.2 Utility Tractors

5.3 Row Crop Tractors

5.4 Orchard Tractors

5.5 Industrial Tractors

5.6 Garden Tractors

6 Global Tractors Market, By Horsepower Range

6.1 Introduction

6.2 Below 40 HP

6.3 40-100 HP

6.4 101-200 HP

6.5 Above 200 HP

7 Global Tractors Market, By Drive Type

7.1 Introduction

7.2 Two-Wheel Drive (2WD)

7.3 Four-Wheel Drive (4WD)

8 Global Tractors Market, By Application

8.1 Introduction

8.2 Agriculture

8.3 Construction

8.4 Municipal & Landscaping

8.5 Industrial & Material Handling

9 Global Tractors Market, By Geography

9.1 Introduction

9.2 North America

9.2.1 US

9.2.2 Canada

9.2.3 Mexico

9.3 Europe

9.3.1 Germany

9.3.2 UK

9.3.3 Italy

9.3.4 France

9.3.5 Spain

9.3.6 Rest of Europe

9.4 Asia Pacific

9.4.1 Japan

9.4.2 China

9.4.3 India

9.4.4 Australia

9.4.5 New Zealand

9.4.6 South Korea

9.4.7 Rest of Asia Pacific

9.5 South America

9.5.1 Argentina

9.5.2 Brazil

9.5.3 Chile

9.5.4 Rest of South America

9.6 Middle East & Africa

9.6.1 Saudi Arabia

9.6.2 UAE

9.6.3 Qatar

9.6.4 South Africa

9.6.5 Rest of Middle East & Africa

10 Key Developments

10.1 Agreements, Partnerships, Collaborations and Joint Ventures

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 Expansions

10.5 Other Key Strategies

11 Company Profiling

11.1 John Deere

11.2 Mahindra & Mahindra

11.3 Kubota

11.4 Sonalika

11.5 Deutz-Fahr

11.6 Claas

11.7 TAFE

11.8 Preet

11.9 Indo Farm

11.10 VST Tillers

11.11 Captain

11.12 Ace

11.13 Eicher

11.14 Farmtrac

11.15 Powertrac

List of Tables

1 Global Tractors Market Outlook, By Region (2024-2032) ($MN)

2 Global Tractors Market Outlook, By Tractor Type (2024-2032) ($MN)

3 Global Tractors Market Outlook, By Utility Tractors (2024-2032) ($MN)

4 Global Tractors Market Outlook, By Row Crop Tractors (2024-2032) ($MN)

5 Global Tractors Market Outlook, By Orchard Tractors (2024-2032) ($MN)

6 Global Tractors Market Outlook, By Industrial Tractors (2024-2032) ($MN)

7 Global Tractors Market Outlook, By Garden Tractors (2024-2032) ($MN)

8 Global Tractors Market Outlook, By Horsepower Range (2024-2032) ($MN)

9 Global Tractors Market Outlook, By Below 40 HP (2024-2032) ($MN)

10 Global Tractors Market Outlook, By 40-100 HP (2024-2032) ($MN)

11 Global Tractors Market Outlook, By 101-200 HP (2024-2032) ($MN)

12 Global Tractors Market Outlook, By Above 200 HP (2024-2032) ($MN)

13 Global Tractors Market Outlook, By Drive Type (2024-2032) ($MN)

14 Global Tractors Market Outlook, By Two-Wheel Drive (2WD) (2024-2032) ($MN)

15 Global Tractors Market Outlook, By Four-Wheel Drive (4WD) (2024-2032) ($MN)

16 Global Tractors Market Outlook, By Application (2024-2032) ($MN)

17 Global Tractors Market Outlook, By Agriculture (2024-2032) ($MN)

18 Global Tractors Market Outlook, By Construction (2024-2032) ($MN)

19 Global Tractors Market Outlook, By Municipal & Landscaping (2024-2032) ($MN)

20 Global Tractors Market Outlook, By Industrial & Material Handling (2024-2032) ($MN)

| ※参考情報 トラクターとは、農業や建設、運輸業などで使用される自走式の機械で、主に作業をするための動力を供給する役割を果たします。トラクターはその高い牽引力で様々な作業を効率的に行うことができるため、農業における重要な機械の一つとして位置づけられています。トラクターの構造は、エンジン、シャシー、運転席、そして必要に応じて取り付けることができる作業機器で構成されています。 トラクターの種類には複数の分類方法がありますが、一般的な分類として「農業用トラクター」と「建設用トラクター」が存在します。農業用トラクターは、耕耘、播種、収穫など、農作業に使われるもので、さまざまなサイズと出力が用意されています。特に小型トラクターは狭い農地での作業に適しています。一方、建設用トラクターには高出力なものが多く、大型の機械を牽引するために使用されます。 また、トラクターは進化を遂げており、技術の発展により多種多様なモデルが存在します。最近では、電動トラクターや自動運転トラクターといった新しいタイプのトラクターも開発されています。このようなトラクターは、環境に優しいだけでなく、労働力不足の問題を解消する助けにもなります。特に自動運転トラクターは、GPSやセンサー技術を駆使して、効率的かつ正確な作業を実現します。 トラクターの用途は非常に幅広いです。一番の代表例は農業で、耕耘や施肥、播種など様々な作業に利用されます。農作物の収穫後には、トラクターを使って収穫物を運搬することもあります。このようにトラクターは、農業の効率化を促進するために欠かせない存在となっています。 加えて、トラクターは土木工事や建設現場でも広く使用されており、土砂の移動や資材の運搬、大型機器の牽引など、多様な作業に対応しています。農業以外でもその汎用性が高いことから、商業用のトラクターも多く存在しています。このような商業用トラクターは、特に大量の商 goods を移動する物流業界でも重要な役割を果たします。 トラクターに関連する技術としては、エンジン技術や駆動系技術、そしてトラクターを操作するための電子制御技術があります。最近では省エネルギー性能の向上や排出ガスの削減が求められ、エンジン開発に力が入れられています。中でもディーゼルエンジンは一般的ですが、電動やハイブリッド型のトラクターも普及しつつあります。 さらに、トラクターにはさまざまなアタッチメントを装着することで、機能を拡張することが可能です。例えば、 plow(プラウ)、harrow(ハロー)、cultivator(カルチベーター)など、土作りに特化したアタッチメントを使うことで、単一のトラクターで多様な作業を行うことができます。また、最近ではIoT技術を活用したスマートトラクターも登場しており、データ収集を通じて作業の最適化を図ることができるようになっています。 トラクターは、これからの農業や建設業においても非常に重要な役割を担っていくでしょう。労働力不足や環境問題が叫ばれる現代において、トラクターの進化はさらに進んでいくと考えられます。というわけで、トラクターは農業や建設業の革新を支える、なくてはならない機械であり、そのさらなる発展に期待が寄せられています。 |