主なポイント

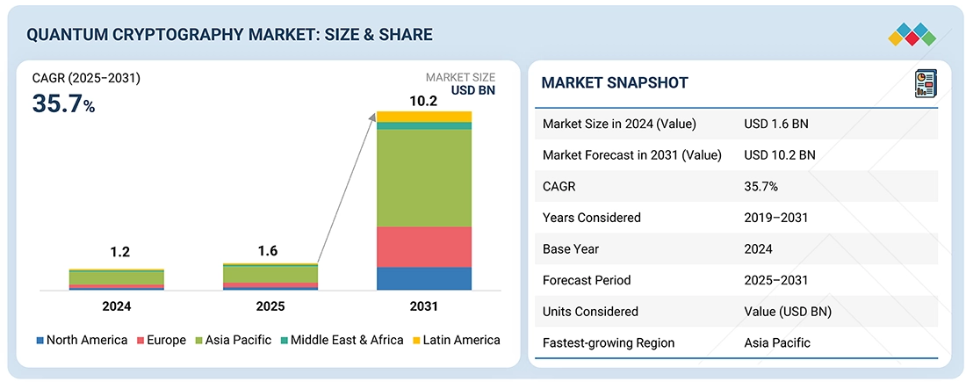

- 北米の量子暗号市場は、2025年に58%のシェアを占めました。

- ソリューション別では、量子耐性暗号セグメントが予測期間中に最も急速に成長すると見込まれます。

- サービス別では、マネージドサービスセグメントが2025年から2031年にかけて最も急速に成長すると予測されます。

- セキュリティ種類別では、ネットワークセキュリティセグメントが市場を支配すると予想されます。

- 伝送方式の種類別では、光ファイバーケーブル伝送セグメントが予測期間中に最も急速に成長する見込みです。

- 導入形態別では、オンプレミスセグメントが市場を支配し、40.9%という最高CAGRで成長すると予想されます。

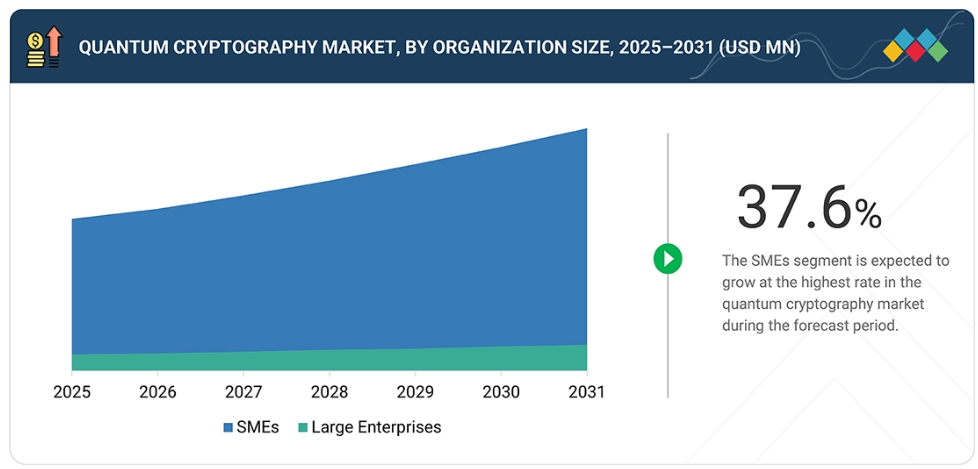

- 組織規模別では、中小企業(SME)セグメントが予測期間中に最も急速に成長する見込みです。

- 産業別では、医療分野が41.8%という最高CAGRを記録すると予想されます。

- 東芝、NXPセミコンダクターズ、タレス、AWSは、強力な研究開発投資、先進的な量子耐性セキュリティ製品群、拡大するエコシステムパートナーシップを背景に、世界の量子暗号市場における主要プレイヤーとして位置づけられています。

- 一方、新興企業の中では、Origin Quantum、Qasky、PQShieldなどが、量子耐性暗号技術、量子鍵配送技術革新、および専用ハードウェア能力の進展により、ニッチな量子セキュリティ分野における影響力を高めつつあります。

銀行、医療、政府、研究機関などの組織は、今後数十年にわたり機密性を維持しなければならないデータを保護するため、量子耐性技術への投資を進めています。患者情報、財務記録、市民データ、貴重な研究成果を将来の量子解読から守る必要性が高まる中、量子耐性暗号化技術と長期鍵管理ソリューションへの需要が加速しています。

顧客の顧客に影響を与えるトレンドと変革

量子暗号技術は、従来のセキュリティモデルから量子耐性統合、クラウドベースのIDオーケストレーション、高度な暗号化レイヤーへと移行しています。金融、保険、証券(BFSI)、政府、医療、IT、自動車、エネルギー分野において、組織が高価値ユーザーやミッションクリティカルな環境向けに、安全なデータアクセス、信頼性の高いデジタル検証、耐障害性のあるインフラ、保護された通信を優先するにつれ、需要が高まっています。

推進要因:サイバー攻撃の増加

サイバー攻撃の頻度と高度化が進む中、組織は将来の脅威から長期的な機密データを保護する必要に迫られています。攻撃者が後日の復号を目的として暗号化された情報を保存し始めたことを受け、金融、政府、通信、医療分野の企業は、長期的なセキュリティ強化のため、量子耐性暗号、QKD(量子鍵配送)ベースの通信、高度な鍵管理システムへの投資を加速しています。

抑制要因:導入コストの高さ

量子暗号技術には、専用ハードウェア、信頼できるノード、高品位な光学部品、熟練した統合チームが必要であり、多くの組織にとって導入コストが高額となります。専用ファイバールート、安全な環境、複雑な相互運用性の必要性は、資本支出(CapEx)と運用オーバーヘッドをさらに増加させ、資金力のある機関への導入を限定し、コスト重視の市場における主流化を遅らせています。

機会:重要分野における高度なセキュリティソリューションの需要拡大

銀行、防衛、エネルギー、通信、医療など長期保存データを扱う産業では、従来の暗号化技術を超える先進的なセキュリティソリューションが求められています。規制圧力の高まり、デジタルインフラのアップグレード、将来の量子脅威への懸念から、量子耐性通信、QRNG、PQC統合、安全な鍵管理への需要が増加しています。

市場エコシステム

量子暗号エコシステムは、QKDハードウェアプロバイダー、QRNGチップ・モジュールベンダー、PQCソフトウェア開発者、量子耐性鍵管理プラットフォームで構成されます。各社はハードウェア、ソフトウェア、セキュリティサービスを包括的に提供し、安全な通信、高度な暗号化、長期的な量子耐性データ保護を支える統合環境を構築しています。

地域

予測期間中、アジア太平洋地域は世界の量子暗号市場において最も急速な成長が見込まれます

アジア太平洋地域の量子暗号技術の成長は、政府による多額の資金提供、国家レベルの量子通信ミッション、通信インフラの急速な近代化、拡大するデジタル経済の保護推進によって牽引されています。各国では重要インフラ、国境を越えたデータ流通、クラウドサービス向けに量子耐性ネットワークが導入されています。サイバーセキュリティ脅威の高まり、大規模なデジタルIDプログラム、金融・医療データに対する感度の向上も、地域全体での導入をさらに加速させています。

量子暗号市場:企業評価マトリックス

量子暗号市場マトリックスにおいて、東芝(スター)は広範なQKD(量子鍵配送)能力、成熟した量子安全通信システム、通信・金融・政府ネットワークにおける強力な導入実績により主導的立場にあり、高価値データの保護、拡張性、長期的な量子耐性を支えています。HPE(新興プレイヤー)は、量子耐性暗号の統合、クラウド中心の鍵管理サービス、企業向けセキュリティソリューションにより急速に拡大しており、ハイブリッド環境や重要インフラ環境におけるPQC(ポスト量子暗号)の導入強化に貢献しております。

主要市場プレイヤー

Toshiba (Japan)

Thales (France)

NEC (Japan)

DigiCert (US)

NXP Semiconductors (Netherlands)

ID Quantique (Switzerland)

QuintessenceLabs (Australia)

QuantumCTek (China)

MagiQ Technologies (US)

Crypta Labs (UK)

Qasky (China)

Qubitekk (US)

Eviden (France)

NuCrypt (US)

Quantum Xchange (US)

Infineon Technologies (Germany)

Rambus (US)

qutools (Germany)

ONu Labs (India)

Post-Quantum (UK)

IBM (US)

HPE (US)

Crypto Quantique (UK)

Qrypt (US)

KETS Quantum Security (UK)

PQShield (UK)

Qubalt (Germany)

VeriQloud (France)

SSH Communications Security (Finland)

HEQA Security (Israel)

QuSecure (US)

ISARA (Canada)

Origin Quantum (China)

Quantinuum (US)

Kudelski Security (Switzerland)

Fortanix (US)

Q*Bird (Netherlands)

Quside (Spain)

最近の動向

2025年10月25日 : キーサイト・テクノロジーとNXPは、量子時代の脅威に備える産業向けに、ML-DSAのサイドチャネル耐性実装を推進するため協業いたしました。強力な量子コンピュータが存在する以前から、PQC(量子耐性暗号)は、長寿命のIoT、自動車、決済、政府システムを保護するために不可欠となりつつあります。最大の課題は、制約のあるデバイスにおいてPQCを安全に実装することです。強力なアルゴリズムを使用しても、サイドチャネルからの漏洩により機密情報が暴露される可能性があるためです。

2025年6月:オレンジ・ビジネスと東芝ヨーロッパは提携し、フランス・パリで初の量子耐性ネットワークサービスを展開しました。新たな「Orange Quantum Defender」サービスは、量子鍵配送(QKD)とポスト量子暗号(PQC)を組み合わせた多層セキュリティを実現する東芝のQuantum Safe Networking技術を採用しています。現在、パリ大都市圏全域で商用提供中です。

2025年5月:NxtGen社はタレス社と提携し、インドのソブリンクラウド向けに防衛レベルのセキュリティを提供します。将来の量子脅威から機密データを保護するため、ポスト量子暗号(PQC)に重点を置いています。

2024年9月:Quantropi社はパロアルトネットワークス社と提携し、顧客向けにQiSpace PPK(ポスト量子事前共有鍵)ジェネレータを提供します。この検証済み統合により、両社は将来の量子コンピューティングに関連する「即時収集・後解読」脅威に対するIPSec VPNトラフィックの強化された保護を提供します。QiSpace™ PPKジェネレーターはRFC 8784規格に準拠し、新興のポスト量子暗号(PQC)規格に依存せず、即時の量子耐性セキュリティを実現します。

1 はじめに 44

1.1 調査目的 44

1.2 市場定義 44

1.3 調査範囲とセグメンテーション 45

1.3.1 市場セグメンテーション 45

1.3.2 対象範囲と除外事項 46

1.3.3 対象期間 47

1.4 対象通貨 47

1.5 ステークホルダー 48

1.6 変更点の要約 48

2 エグゼクティブサマリー 49

2.1 市場のハイライトと主要な洞察 49

2.2 主要な市場参加者:戦略的展開のマッピング 50

2.3 市場を形成する破壊的トレンド 51

2.4 高成長セグメントと新興フロンティア 52

2.5 地域別概況:市場規模、成長率、および予測 53

3 プレミアムインサイト 54

3.1 量子暗号市場におけるプレイヤーにとっての魅力的な機会 54

3.2 提供内容別量子暗号市場 54

3.3 ソリューション別量子暗号市場 55

3.4 サービス別量子暗号市場 55

3.5 伝送モード別量子暗号市場 56

3.6 導入モード別量子暗号市場 56

3.7 組織規模別量子暗号市場 57

3.8 産業別量子暗号市場 57

3.9 地域別量子暗号市場 58

4 市場概要 59

4.1 はじめに 59

4.2 市場動向 59

4.2.1 推進要因 60

4.2.1.1 サイバー攻撃の増加 60

4.2.1.2 研究開発への投資拡大 61

4.2.1.3 クラウドおよびIoT技術向け次世代セキュリティソリューションの需要拡大 61

4.2.1.4 実世界アプリケーションにおける高度な暗号化技術の必要性の高まり 62

4.2.1.5 量子コンピューティングの進歩 62

4.2.2 抑制要因 63

4.2.2.1 導入コストの高さ 63

4.2.2.2 技術的複雑性の増大 63

4.2.2.3 ユーザー間の専門知識不足 63

4.2.3 機会 64

4.2.3.1 各セクターにおける高度なセキュリティソリューションの需要拡大 64

4.2.3.2 統合ソリューションへの需要増加 64

4.2.3.3 技術革新のための戦略的提携 65

4.2.4 課題 65

4.2.4.1 量子暗号技術の商業化の遅れ 65

4.2.4.2 既存システムとの統合 65

4.2.4.3 大容量データ伝送に関連するスケーラビリティの問題 66

4.3 未充足ニーズと空白領域 66

4.4 相互接続された市場とクロスセクターの機会 67

4.4.1 金融(銀行・金融・保険) 68

4.4.2 医療&ライフサイエンス 68

4.4.3 政府機関 68

4.4.4 IT&ITES(情報技術・IT関連サービス) 68

4.4.5 通信 69

4.5 ティア1/2/3プレイヤーによる戦略的動向 69

4.5.1 戦略的トレンド 70

4.5.1.1 国内および国境を越えた量子セキュア通信ネットワークの拡大 70

4.5.1.2 通信、政府、産業におけるパートナーシップの拡大 70

4.5.1.3 QKDとポスト量子暗号のハイブリッド統合 71

5 産業動向 72

5.1 ポーターの5つの力分析 72

5.1.1 新規参入の脅威 73

5.1.2 代替品の脅威 73

5.1.3 供給者の交渉力 73

5.1.4 購入者の交渉力 73

5.1.5 競争の激しさ 73

5.2 マクロ経済指標 74

5.2.1 はじめに 74

5.2.2 GDPの動向と予測 74

5.2.3 世界のICT産業の動向 76

5.2.4 世界のサイバーセキュリティ産業の動向 77

5.3 バリューチェーン分析 77

5.3.1 技術インフラプロバイダー 78

5.3.2 量子暗号プロバイダー 78

5.3.3 アプリケーション開発者 78

5.3.4 システムインテグレーター 79

5.3.5 エンドユーザー 79

5.4 エコシステム分析 79

5.5 価格分析 81

5.5.1 主要プレイヤーの平均販売価格(ソリューション別、2025年) 81

5.5.2 ソフトウェアの参考価格分析(ベンダー別、2025年) 82

5.6 貿易分析 82

5.7 顧客ビジネスに影響を与えるトレンドとディスラプション 83

5.8 2025-2026年の主要カンファレンスおよびイベント 84

5.9 投資および資金調達シナリオ 85

5.9.1 最近の投資、資金調達、およびスタートアップ 85

5.9.1.1 資金調達および投資の動向 85

5.9.1.2 新興企業とスタートアップ 86

5.9.2 研究開発と技術動向 87

5.9.2.1 ポスト量子暗号(PQC)-理論から実用化可能な標準へ 87

5.9.2.1.1 アルゴリズムの標準化と強化 87

5.9.2.1.2 実装、移行、および「暗号アジリティ」 88

5.9.2.2 QKD および量子セキュアネットワーク – 実験室リンクから実インフラへ 88

5.9.2.2.1 光ファイバーを用いたメトロおよびバックボーン QKD 導入 88

5.9.2.2.2 国家ミッションおよび長距離量子リンク 89

5.9.2.3 標準、プロトコル、相互運用性に関する研究開発 89

5.9.2.3.1 QKD標準とデバイス特性評価 89

5.9.2.3.2 量子安全暗号プロトコルと技術インベントリ 89

5.9.2.4 技術的テーマと新たな課題 90

5.9.3 特許状況と標準化活動 90

5.9.3.1 特許状況 – 成長、地理的分布、技術的焦点 90

5.9.3.1.1 量子技術特許の急成長 90

5.9.3.1.2 量子暗号技術の知的財産(IP)の地理的集中 91

5.9.3.1.3 企業所有と学術所有の比較、およびテーマ別焦点 91

5.9.3.2 標準化活動 – 量子暗号の実用化に向けた取り組み 91

5.9.3.2.1 ETSI – QKD(量子鍵配送)および量子耐性暗号 91

5.9.3.2.2 NIST – PQCアルゴリズム標準 92

5.9.3.2.3 IETF / ETSI – プロトコルインベントリと統合 92

5.9.3.2.4 その他の標準化団体 – ISO/IEC、ITU-T、および共同フォーラム 92

5.9.3.3 企業にとっての戦略的意味合い 93

5.10 ケーススタディ分析 94

5.10.1 ケーススタディ 1: 日立エナジーとIDクアンティックが重要インフラネットワーク向けに高度なエンドツーエンド暗号化を実現 94

5.10.2 ケーススタディ2:クインテッセンスラボの暗号化ゲートウェイソリューションが金融機関向けに高セキュリティかつ低コストのクラウドストレージを実現 95

5. 10.3 事例研究 3:SKブロードバンドとIDQ、韓国政府向けにエンドツーエンド量子暗号ソリューションを導入 95

5.10.4 ケーススタディ 4:Quantum Secure Systems、QKD ソリューションにより金融取引のセキュリティを強化 96

5.10.5 事例研究 5:PQSHIELD の PQPLATFORM-COPRO 技術が SIFIVE の ESSENTIAL RISC-V と統合され、量子セキュリティが向上 97

5.11 2025年アメリカ関税の影響 – 量子暗号市場 97

5.11.1 はじめに 97

5.11.2 主な関税率 98

5.11.3 価格への影響分析 100

5.11.4 国・地域への影響 101

5.11.4.1 北米 101

5.11.4.2 ヨーロッパ 102

5.11.4.3 アジア太平洋地域 103

5.11.5 最終用途産業への影響 104

6 技術的進歩、AIによる影響、

特許、イノベーション、および将来の応用 106

6.1 主要な新興技術 106

6.1.1 量子鍵配送(QKD) 106

6.1.2 量子乱数生成器(QRNG) 106

6.1.3 量子もつれ 106

6.1.4 量子デジタル署名(QDS) 107

6.2 補完技術 107

6.2.1 ブロックチェーン技術 107

6.2.2 公開鍵基盤(PKI) 107

6.2.3 トランスポート層セキュリティ(TLS) 108

6.3 技術/製品ロードマップ 108

6.3.1 短期(2025–2027年)|基盤構築と初期商業化 108

6.3.2 中期(2027–2030年)|拡大と統合リスク管理 109

6.3.3 長期(2030~2035年以降)|自律的かつインテリジェントなエクスポージャー管理 110

6.4 特許分析 111

6.5 将来の応用分野 113

6.5.1 量子耐性ネットワークセキュリティ (量子もつれに基づくQKD) 114

6.5.2 衛星QKD通信(グローバル量子セキュリティ) 114

6.5.3 ハイブリッドQKD+ポスト量子暗号(PQC)セキュリティ 114

6.5.4 量子セキュアなクラウド接続 115

6.5.5 AIを活用した量子鍵オーケストレーション 115

6.6 AI/汎用AIが量子暗号市場に与える影響 115

6.6.1 量子暗号市場におけるAI導入の事例研究 116

6.6.2 相互接続された隣接エコシステムと市場プレイヤーへの影響 116

6.6.3 量子暗号市場における生成AI導入に対する顧客の準備状況 117

7 関税分析と規制環境 118

7.1 地域規制とコンプライアンス 118

7.1.1 規制機関、政府機関、その他の組織 118

7.1.2 産業標準 123

7.2 関税 125

7.2.1 量子暗号製品に関連する関税 125

8 消費者動向と購買行動 126

8.1 意思決定プロセス 126

8.2 購買プロセスに関与する主要ステークホルダーとその評価基準 127

8.2.1 購買プロセスにおける主要ステークホルダー 127

8.2.2 購買基準 128

8.3 導入障壁と内部課題 128

8.4 様々なエンドユーザー産業における未充足ニーズ 129

8.5 市場の収益性 131

8.5.1 収益の可能性 131

8.5.2 コストの動向 131

8.5.3 主要アプリケーションにおける利益率の機会 131

9 ソリューション別量子暗号市場 132

9.1 はじめに 133

9.1.1 ソリューション:量子暗号市場の推進要因 133

9.2 量子鍵配送(QKD) 134

9.2.1 市場を牽引する無条件のセキュリティ提供能力 134

9.2.2 離散変数量子鍵配送(DV-QKD) 136

9.2.3 連続変数量子鍵配送(CV-QKD) 137

9.3 量子乱数生成器(QRNG) 139

9.3.1 需要を牽引する高レベルのランダム性の提供 139

9.3.2 QRNGチップ 140

9.3.3 QRNG USBデバイス 142

9.3.4 PCIeカード 143

9.3.5 ハードウェアセキュリティモジュール(HSM) 145

9.4 ポスト量子暗号/量子耐性暗号 146

9.4.1 古典的および量子攻撃に対する耐性による市場の拡大 146

9.5 量子鍵管理 147

9.5.1 機密性の高い顧客データを保護する需要の高まりによる市場の拡大 147

10 サービス別量子暗号市場 148

10.1 はじめに 149

10.1.1 サービス:量子暗号市場の推進要因 149

10.2 導入・統合 150

10.2.1 量子耐性のある導入・統合サービスへの需要拡大が市場成長を加速 150

10.3 暗号コンサルティング 151

10.3.1 戦略的暗号コンサルティングがポスト量子セキュリティアーキテクチャへの移行を加速 151

10.4 サポートおよび保守 153

10.4.1 暗号サポートサービスの成長を推進する長期的なセキュリティおよび信頼性要件 153

10.5 PQC統合と移行 154

10.5.1 ポスト量子セキュリティの優先度上昇がPQC統合・移行サービスの需要を加速 154

10.6 トレーニングと認定 155

10.6.1 量子技術に精通した人材への需要の高まりが、暗号技術トレーニングおよび認定への投資を加速 155

10.7 サービスとしての量子技術(QaaS) 157

10.7.1 クラウドベースの量子アクセスを通じたサービスとしての量子技術(QaaS)による市場拡大 157

10.8 セキュリティ評価・アドバイザリー 158

10.8.1 セキュリティ評価・アドバイザリーサービスへの需要拡大が市場を牽引 158

11 量子鍵配送市場(伝送媒体別) 159

11.1 はじめに 160

11.1.1 伝送媒体:量子鍵配送市場の推進要因 160

11.2 光ファイバーケーブル伝送 161

11.2.1 高いセキュリティレベルと拡張性が需要を牽引 161

11.3 衛星ベース伝送 162

11.3.1 グローバル規模のアプリケーションへの適合性が市場を牽引 162

12 導入モード別量子暗号市場 164

12.1 はじめに 165

12.1.1 導入モード:量子暗号市場の推進要因 165

12.2 オンプレミス 167

12.2.1 暗号化プロセスの完全な監視の必要性が需要を牽引 167

12.3 クラウド 168

12.3.1 コスト効率性と拡張性が市場を促進 168

12.4 サービスベース/キャリア管理型 169

12.4. 1 迅速な導入に向けたサブスクリプション型量子暗号への移行 169

13 組織規模別量子暗号市場 170

13.1 はじめに 171

13.1.1 組織規模:量子暗号市場の推進要因 171

13.2 中小企業 172

13.2.1 カスタマイズされたクラウドベースソリューションの導入増加が市場を牽引 172

13.3 大企業 173

13.3.1 機密データの保護ニーズの高まりが需要を促進 173

14 量子暗号市場:産業別 175

14.1 はじめに 176

14.1.1 産業別:量子暗号市場の推進要因 176

14.2 銀行、金融サービス、保険 (金融) 177

14.2.1 需要を牽引する機密情報および専有情報の保護の必要性 177

14.3 政府 179

14.3.1 量子耐性通信ネットワークによる政府サイバーセキュリティの強化 179

14.4 防衛・情報機関 180

14.4.1 量子耐性ネットワークへの注目が高まり、防衛通信セキュリティを変革中 180

14.5 医療 181

14.5.1 量子耐性暗号技術によるポスト量子時代に向けた医療システムの準備 181

14.6 通信 182

14.6.1 通信分野における量子耐性暗号技術の採用を推進する5G/6Gの進化 182

14.7 データセンター 183

14.7.1 データセンターにおける量子暗号統合を促進する大容量光ネットワーク 183

14. 8 航空宇宙・輸送 184

14.8.1 衛星試験の増加と安全な輸送ネットワークが量子暗号技術の採用を加速 184

14.9 研究・学術 186

14.9.1 大学主導のテストベッドが量子暗号の商用化を推進 186

14.10 エネルギー・ユーティリティ 187

14.10.1 IoTによるユーティリティネットワークの近代化が量子耐性セキュリティの需要を強化 187

14.11 その他の産業 188

15 地域別量子暗号市場 190

15.1 はじめに 191

15.2 北米 192

15.2.1 北米:量子暗号市場の推進要因 192

15.2.2 アメリカ 199

15.2.2.1 市場を牽引する研究開発イニシアチブの増加 199

15.2.3 カナダ 204

15.2.3.1 政府および民間セクターの投資による市場の活性化 204

15.3 ヨーロッパ 210

15.3.1 ヨーロッパ:量子暗号市場の推進要因 210

15.3.2 英国 217

15.3.2.1 量子技術研究の増加が市場を後押し 217

15.3.3 ドイツ 222

15.3.3.1 政府投資の増加が市場を促進 222

15.3.4 フランス 228

15.3.4.1 市場強化に向けた投資とイノベーションの増加 228

15.3.5 イタリア 233

15.3.5.1 市場におけるイノベーションを推進する強固な技術基盤 233

15.3.6 その他のヨーロッパ諸国 239

15.4 アジア太平洋地域 244

15.4.1 アジア太平洋地域:量子暗号市場の推進要因 245

15.4.2 中国 251

15.4.2.1 市場強化に向けた広範な研究活動 251

15.4.3 日本 256

15.4.3.1 市場推進のための戦略的連携 256

15.4.4 インド 261

15.4.4.1 市場強化のための政府による多額の投資 261

15.4.5 その他のアジア太平洋地域 267

15.5 中東・アフリカ 272

15.5.1 中東・アフリカ:量子暗号市場の推進要因 272

15.5.2 GCC諸国 279

15.5.2.1 サウジアラビア 285

15.5.2.1.1 市場を活性化させるための協力的な取り組みと投資 285

15.5.2.2 アラブ首長国連邦 290

15.5.2.2.1 需要を牽引するサイバーセキュリティ懸念の高まり 290

15.5.2.3 その他のGCC諸国 295

15.5.3 南アフリカ 300

15.5.3.1 市場強化に向けた政府主導の取り組みと研究活動の拡大 300

15.5.4 その他中東・アフリカ地域 306

15.6 南米アメリカ 311

15.6.1 南米アメリカ:量子暗号市場の推進要因 311

15.6.2 ブラジル 318

15.6.2.1 機密データの保護への注目の高まりが需要を牽引 318

15.6.3 メキシコ 323

15.6.3.1 産業におけるデジタルトランスフォーメーションが市場を牽引 323

15.6.4 その他の南米アメリカ諸国 328

16 競争環境 334

16.1 主要企業の競争戦略/勝利の権利、2023–2025 334

16.2 収益分析(2019年~2024年) 336

16.3 市場シェア分析(2024年) 337

16.4 ブランド比較 340

16.5 企業評価マトリックス:主要プレイヤー、2024年 341

16.5.1 スター企業 342

16.5.2 新興リーダー 342

16.5.3 浸透型プレイヤー 342

16.5.4 参加者 342

16.5.5 企業フットプリント:主要企業、2024年 344

16.5.5.1 企業フットプリント 344

16.5.5.2 地域別フットプリント 345

16.5.5.3 ソリューション別フットプリント 346

16.5.5.4 サービス別フットプリント 347

16.5.5.5 産業のフットプリント 348

16.6 企業評価マトリックス:スタートアップ/中小企業、2024年 349

16.6.1 先進的企業 349

16.6.2 対応力のある企業 349

16.6.3 ダイナミック企業 350

16.6.4 スタート地点 350

16.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 351

16.6.5.1 主要スタートアップ/中小企業の詳細リスト 351

16.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 352

16.7 企業評価と財務指標 355

16.7.1 企業評価、2025年 355

16.7.2 EV/EBITDAを用いた財務指標、2025年 356

16.8 競争環境 356

16.8.1 製品発売・改良 356

16.8.2 取引事例 358

17 企業プロファイル 362

17.1 主要企業 362

17.1.1 東芝 362

17.1.1.1 事業概要 362

17.1.1.2 提供製品・ソリューション・サービス 363

17.1.1.3 最近の動向 364

17.1.1.3.1 製品発表および改良 364

17.1.1.3.2 取引 365

17.1.1.4 MnMの見解 367

17.1.1.4.1 主な強み 367

17.1.1.4.2 戦略的選択 367

17.1.1.4.3 弱みと競合上の脅威 367

17.1.2 NXP SEMICONDUCTORS 368

17.1.2.1 事業概要 368

17.1.2.2 提供製品・ソリューション・サービス 369

17.1.2.3 最近の動向 371

17.1.2.3.1 製品発表と機能強化 371

17.1.2.3.2 取引 371

17.1.2.4 MnMの見解 373

17.1.2.4.1 主な強み 373

17.1.2.4.2 戦略的選択 373

17.1.2.4.3 弱みと競合上の脅威 373

17.1.3 タレス 374

17.1.3.1 事業概要 374

17.1.3.2 提供製品・ソリューション・サービス 375

17.1.3.3 最近の動向 378

17.1.3.3.1 製品発売と機能強化 378

17.1.3.3.2 取引実績 378

17.1.3.4 MnMの見解 379

17.1.3.4.1 主な強み 379

17.1.3.4.2 戦略的選択 379

17.1.3.4.3 弱みと競合上の脅威 379

17.1.4 IDEMIA 380

17.1.4.1 事業概要 380

17.1.4.2 提供製品・ソリューション・サービス 380

17.1.4.3 最近の動向 381

17.1.4.3.1 製品発売と機能強化 381

17.1.4.3.2 取引 382

17.1.4.4 MnMの見解 383

17.1.4.4.1 主な強み 383

17.1.4.4.2 戦略的選択 383

17.1.4.4.3 弱みと競合上の脅威 383

17.1.5 DIGICERT 384

17.1.5.1 事業概要 384

17.1.5.2 提供製品・ソリューション・サービス 384

17.1.5.3 最近の動向 385

17.1.5.3.1 取引 385

17.1.6 QUINTESSENCELABS 386

17.1.6.1 事業概要 386

17.1.6.2 提供製品・ソリューション・サービス 386

17.1.6.3 最近の動向 388

17.1.6.3.1 取引 388

17.1.7 QUANTUMCTEK 389

17.1.7.1 事業概要 389

17.1.7.2 提供製品・ソリューション・サービス 389

17.1.8 ISARA 392

17.1.8.1 事業概要 392

17.1.8.2 提供製品・ソリューション・サービス 392

17.1.8.3 最近の動向 393

17.1.8.3.1 取引実績 393

17.1.9 IBM 394

17.1.9.1 事業概要 394

17.1.9.2 提供製品・ソリューション・サービス 395

17.1.9.3 最近の動向 399

17.1.9.3.1 製品発表および機能強化 399

17.1.9.3.2 取引実績 400

17.1.10 ID QUANTIQUE 401

17.1.10.1 事業概要 401

17.1.10.2 提供製品・ソリューション・サービス 401

17.1.10.3 最近の動向 406

17.1.10.3.1 製品の発売および機能強化 406

17.1.10.3.2 取引 407

17.1.11 MAGIQ 技術 409

17.1.11.1 事業概要 409

17.1.11.2 提供製品・ソリューション・サービス 409

17.1.12 クリプタ・ラボ 410

17.1.12.1 事業概要 410

17.1.12.2 提供製品・ソリューション・サービス 410

17.1.12.3 最近の動向 411

17.1.12.3.1 取引 411

17.1.13 QASKY 412

17.1.13.1 事業概要 412

17.1.13.2 提供製品・ソリューション・サービス 413

17.1.14 QUBITEKK 414

17.1.14.1 事業概要 414

17.1.14.2 提供製品・ソリューション・サービス 415

17.1.14.3 最近の動向 415

17.1.14.3.1 製品リリースと機能強化 415

17.1.14.3.2 取引実績 416

17.1.15 NUCRYPT 417

17.1.15.1 事業概要 417

17.1.15.2 提供製品・ソリューション・サービス 417

17.1.16 QUANTUM XCHANGE 419

17.1.16.1 事業概要 419

17.1.16.2 提供製品・ソリューション・サービス 419

17.1.16.3 最近の動向 420

17.1.16.3.1 製品のリリースと機能強化 420

17.1.16.3.2 取引実績 421

17.1.17 EVIDEN 422

17.1.17.1 事業概要 422

17.1.17.2 提供製品・ソリューション・サービス 422

17.1.17.3 最近の動向 423

17.1.17.3.1 製品の発売および機能強化 423

17.1.17.3.2 取引 424

17.1.18 RAMBUS 425

17.1.18.1 事業概要 425

17.1.18.2 提供製品・ソリューション・サービス 426

17.1.18.3 最近の動向 426

17.1.18.3.1 製品の発売および機能強化 426

17.1.19 インフィニオン 427

17.1.19.1 事業概要 427

17.1.19.2 提供製品・ソリューション・サービス 428

17.1.19.3 最近の動向 429

17.1.19.3.1 取引事例 429

17.2 その他の主要企業 430

17.2.1 QTOOLS 430

17.2.2 QNU LABS 432

17.2.3 POST QUANTUM 433

17.2.4 HPE 434

17.2.5 CRYPTO QUANTIQUE 435

17.2.6 QRYPT 436

17.2.7 KETS QUANTUM SECURITY 436

17.2.8 PQSHIELD 437

17.2.9 QUBALT 438

17.2.10 VERIQLOUD 438

17.2.11 SSH 通信セキュリティ 439

17.2.12 HEQA SECURITY(旧称:QUANTLR) 440

17.2.13 QUSECURE 441

17.2.14 ORIGIN QUANTUM 442

17.2.15 QUANTINUUM 443

17.2.16 クデルスキー・セキュリティ 444

17.2.17 フォータニックス 445

17.2.18 Q*BIRD 446

17.2.19 QUSIDE 447

18 調査方法論 448

18.1 調査データ 448

18.1.1 二次データ 449

18.1.2 一次データ 450

18.1.2.1 一次プロファイルの内訳 450

18.1.2.2 主要な産業インサイト 451

18.2 市場規模の推定 452

18.2.1 トップダウンアプローチ 453

18.2.2 ボトムアップアプローチ 454

18.3 市場予測 455

18.4 調査の前提条件 456

18.5 調査の制限事項 457

19 隣接市場 458

19.1 はじめに 458

19.2 制限事項 458

19.3 量子コンピューティング市場 458

19.4 ポスト量子暗号市場 459

19.5 暗号化ソフトウェア市場 460

20 付録 464

20.1 ディスカッションガイド 464

20.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 468

20.3 カスタマイズオプション 470

20.4 関連レポート 470

20.5 著者詳細 471

| ※参考情報 量子暗号は、量子力学の原理を利用して情報の通信を安全に行う技術です。従来の暗号方式とは異なり、量子暗号は量子ビット(キュービット)を用いており、そのため情報の盗聴や改ざんを防ぐことができます。量子暗号は、特にデータのセキュリティが重要視される現代社会において、非常に注目されている技術です。 量子暗号の代表的な種類としては、量子鍵配送(QKD)があります。QKDは、量子状態を利用して暗号鍵を安全に配布する方法です。特に有名なのは、「BB84方式」と呼ばれるアルゴリズムです。これは、量子ビットの状態を測定する際に発生する不確定性原理を利用して、通信の安全性を確保します。BB84方式を用いることで、送信者と受信者の間に生成された鍵が第三者によって盗聴された場合、その盗聴が即座に検出できるため、高いセキュリティが保たれます。 量子暗号の用途は多岐にわたります。金融機関や政府機関など、機密情報を扱う組織において特に重要です。また、医療情報や企業の知的財産権を守るためにも利用されています。加えて、量子コンピュータの発展に伴い、従来の暗号方式が脅かされる可能性がある中で、量子暗号は将来のセキュリティを担保する技術として注目されています。 関連技術には量子通信があります。量子通信は、量子ビットを介して情報を伝送する技術であり、量子暗号と密接に関連しています。量子通信ネットワークが構築されれば、安全な情報交換が可能になるだけでなく、量子コンピュータ同士の通信も実現可能です。これにより、さまざまな新しいビジネスモデルやサービスが登場することが期待されています。 また、量子暗号の実用化に向けたさまざまな実験や研究が進められています。実際に都市間での量子鍵配送が行われたり、量子通信衛星が打ち上げられたりするなど、量子暗号の現実世界での適用が進んでいます。これにより、通信インフラのさらなるセキュリティ向上が図られることでしょう。 ただし、量子暗号にも課題があります。その一つは、量子ビットを伝送するための設備や技術が非常に高価であることです。特に、長距離での量子通信を実現するためには、新たな技術やインフラが必要となります。また、量子暗号は理論上安全であるものの、実際の運用においては様々な要因への対処が求められます。たとえば、通信機器や環境の影響を受けることがあるため、これらの影響を最小限に抑える技術的な工夫も必要です。 量子暗号は、従来のセキュリティ手段とは異なる視点で情報保護に取り組むため、今後ますますの発展が期待されています。量子コンピュータの進化と相まって、暗号技術全般に大きな変革をもたらす可能性があります。そのため、量子暗号に関する研究が進む中で、実用化に向けた新しいアプローチや事例が生まれることを期待しています。 以上が量子暗号の発展とその周辺技術についての概要です。これは今後の情報セキュリティにとって重要な要素となるでしょう。安全な情報通信を実現するために、量子暗号はますます重要な役割を果たすと考えられています。量子暗号の研究や実装において、より多くの人々が関心を持ち、参入することが望まれます。 |