主なポイント

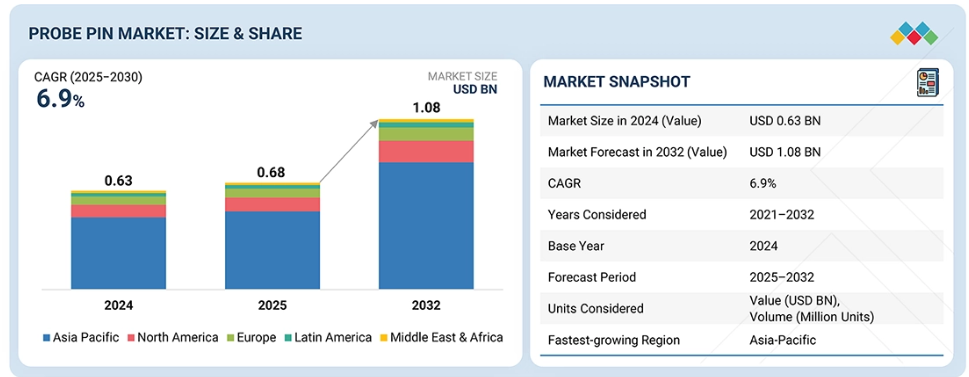

- 2024年、アジア太平洋地域がプローブピン市場で73.0%のシェアを占め、主導的な地位を維持しました。

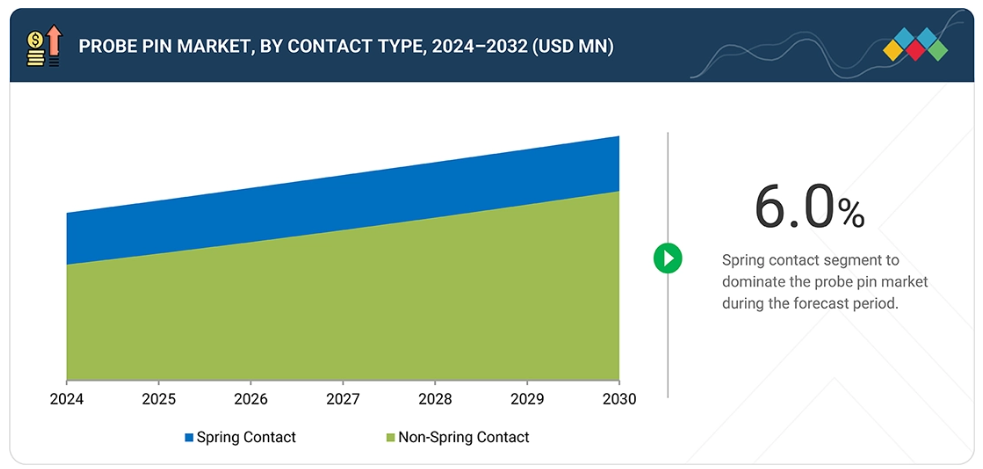

- 接触方式別では、スプリングコンタクトセグメントがプローブピン市場を牽引すると予測されます。

- 製造方法別では、予測期間中にポゴタイプセグメントが最も高い成長率を示す見込みです。

- 用途別では、半導体試験セグメントが年平均成長率(CAGR)6.5%を記録すると予想されます。

- FEINMETALL、INGUN、CCP Contact Probes Co., Ltd. などは、継続的なイノベーション、強力なグローバル流通ネットワーク、堅調な事業・財務実績に注力していることから、プローブピン市場の主要企業として特定されました。

- 新興企業および中小企業においては、大中接触プローブ企業株式会社、深セン栄騰輝科技有限公司、CFE株式会社が、拡大する製品ポートフォリオ、コスト効率の高い製造能力、高成長アプリケーション分野での存在感の増大により、他社との差別化を図っております。

プローブピン市場は、半導体テスト需要の増加、ICの複雑化、ウエハーレベルおよび高密度PCBテストの拡大を背景に、着実な成長を遂げております。微細ピッチ、高周波、大電流プローブ技術の採用拡大により、テスト精度、信号品質、生産効率が向上しております。プローブ材料、マイクロスプリング設計、自動試験装置(ATE)環境における自動化の進歩が、市場構造をさらに変革しております。

顧客の顧客に影響を与えるトレンドと変革

プローブピン市場は、標準的なスプリングプローブやレガシーノードテストインターフェースといった従来型の収益源から、先進的で高性能なソリューションへと明確な変革を遂げております。この変化は、微細ピッチ技術の急速な普及、高電流パワーデバイステスト、RFおよび高周波プロービングの需要拡大によって推進されております。ウエハーレベルチップスケールパッケージング(WLCSP)、ファンアウト、2.5D、3D IC構造を含む先進パッケージングにおける新たな要求は、MEMSベースおよびハイブリッドプローブ設計への需要をさらに加速させています。これらの重点分野は顧客の優先順位を再構築し、プローブの耐久性向上、接触抵抗の低減、より高速かつ正確なテストの実現を促しています。ファウンドリやOSATを含む下流顧客は、進化する半導体アプリケーション全体において、テストコストの削減、歩留まりの向上、信頼性の向上をますます求めています。

推進要因:高度なパッケージングおよびウエハーレベルチップスケールパッケージングへの需要拡大

プローブピン市場は、2.5D/3D積層、ファンアウトウエハーレベルパッケージング、極めて精密な電気的テストを必要とするチップスケールデバイスなど、高度な半導体パッケージングへの急速な移行によって強く牽引されています。デバイスの微細化とI/O密度の増加に伴い、メーカーは信頼性の高い接触、低抵抗、正確な信号測定を確保するため、高性能プローブピンに依存しています。AI、HPC、自動車、5Gチップの採用加速は、微細ピッチ、高周波、大電流試験能力への需要をさらに増幅させています。

抑制要因:超微細ピッチ製造の限界

超微細ピッチ製造は依然として主要な抑制要因であり、20~30 µm以下のピッチで一貫した性能を発揮するプローブピンの製造は技術的に困難です。このような微小スケールでは、精密加工、材料安定性、ばね力制御、めっき均一性がますます困難になります。これらの制限により、耐久性の低下、接触抵抗の増加、大量テスト時の歩留まり低下が生じる可能性があります。半導体ノードの微細化が進む中、テスト要件と実現可能なプローブピンの堅牢性との間のギャップは、依然として主要なボトルネックとなっています。

機会:自動車用電子機器および電気自動車用パワーデバイスの急速な拡大

自動車用電子機器および電気自動車用パワーデバイスの拡大は、プローブピン産業にとって大きな機会をもたらします。電気自動車では、パワーマネジメントIC、ADASプロセッサ、SiCベースのパワーモジュール、安全上重要な制御ユニットなど、広範なテストが必要となります。半導体メーカーと自動車メーカー双方の需要が高まる中、高電流・高温・耐振動性を備えたプローブの重要性が増しています。世界的なEV普及の加速に伴い、信頼性・耐久性に優れたミッションクリティカルなテストプローブへの需要は今後も拡大し続け、先進的なテストインターフェースを専門とするメーカーにとって長期的な継続的機会を生み出すでしょう。

市場エコシステム

プローブピン市場のエコシステムは、原材料供給業者(Materion, Heraeus, JX Nippon Mining & Metals, Mitsubishi Materials, Umicore)、プローブピンメーカー(FEINMETALL, INGUN, CCP Contact Probes, Seiken, LEENO, Smiths Interconnect)、システムインテグレーター(Cohu、Advantest、Teradyne、FormFactor、Micronics Japan、JEM)、エンドユーザー(TSMC、Intel、Samsung Electronics、Qualcomm、Texas Instruments、Micron)で構成されています。原材料サプライヤーは高導電性と耐久性を備えたピン構造を実現し、メーカーは微細ピッチおよび高周波プローブ技術を提供します。インテグレーターはこれらのピンを先進的なテストインターフェースに組み込み、エンドユーザーはウエハー、パッケージ、PCBのテスト量増加を通じて需要を牽引します。

地域別動向

予測期間中、アジア太平洋地域が世界プローブピン市場で最も急速に成長する地域となる見込み

アジア太平洋地域のプローブピン市場は、同地域の強力な半導体製造基盤、電子機器製造の急速な拡大、先進的テスト技術の採用増加に支えられ、予測期間中に最も高い成長率を記録すると予想されます。中国、台湾、韓国、日本、シンガポールなどの国々が主要な貢献国であり、ウエハーレベルテスト、OSAT(受託組立テスト)能力拡張、高密度PCB生産への投資によって支えられています。AI、5G、自動車用電子機器、民生用デバイスに対する需要の高まりが、地域全体で微細ピッチ、高周波、高信頼性のプローブピンの必要性をさらに加速させています。

プローブピン市場:企業評価マトリックス

プローブピン市場マトリックスにおいて、FEINMETALL(スター)は強力な市場シェアと、スプリング式プローブ、微細ピッチコンタクトピン、高周波テストソリューションの包括的な製品ポートフォリオで主導的立場にあります。同社の強力なグローバルプレゼンス、精密エンジニアリング能力、およびマイクロスプリング技術における継続的な進歩は、半導体および電子機器テスト分野における支配的な存在としての地位を確立しています。スミス・インターコネクト(パーベイシブ)は、高信頼性プローブ技術、堅牢な材料科学の専門知識、半導体・航空宇宙・防衛分野への幅広い統合により、着実に影響力を拡大しています。高性能テスト環境での採用拡大は、リーダーズ・クアドラントへの移行が強く示唆される潜在力を示しています。

主要市場プレイヤー

FEINMETALL (Germany)

INGUN (Germany)

CCP Contact Probes Co., Ltd. (Taiwan)

Seiken Co., Ltd. (Japan)

LEENO INDUSTRIAL INC. (South Korea)

Incavo Otax Inc. (Japan)

ISC Co., Ltd. (Japan)

Smiths Interconnect (UK)

Everette Charles Technologies – Cohu Subsidiary (US)

PTR HARTMANN GmbH (Germany)

KITA Manufacturing Co., Ltd. (Japan)

Harwin (UK)

QA Technologies Company (US)

Shanghai Jianyang Electronics Technology Co., Ltd. (China)

Suzhou Shengyifurui Electronic Technology Co., Ltd. (China)

最近の動向

- 2023年9月:当社は、接続時の干渉を低減する圧縮可能なシールド構造を備えた新型高周波ポゴピンを発表いたしました。これにより、高度な高周波試験用途における信号の完全性の向上と性能の強化を実現しております。

表2 ポーターの5つの力の影響 49

表3 国別GDP変化率(2021年~2029年) 52

表4 エコシステムにおける企業の役割 57

表5 主要プレイヤーによるプローブピンの平均販売価格(2025年、米ドル) 58

表6 接点種類別平均販売価格の推移(2021年~2025年、米ドル) 59

表7 地域別平均販売価格の推移、2021–2025年(米ドル) 59

表8 HSコード9031準拠製品の輸入データ、

国別、2020–2024年(百万米ドル) 60

表9 HSコード9031準拠製品の輸出データ、国別、2020–2024年(百万米ドル) 61

表10 主要会議・イベント、2026–2027年 62

表11 アメリカ調整済み相互関税率 68

表12 特許分析 77

表13 主要なユースケースと市場潜在性 78

表14 ベストプラクティス 79

表15 AI導入事例研究 79

表16 相互接続されたエコシステムと市場プレイヤーへの影響 80

表17 アジア太平洋地域:規制機関、政府機関、

その他の組織 81

表18 南米アメリカ:規制機関、政府機関、

その他の組織 82

表19 ヨーロッパ:規制機関、政府機関、

その他の組織 83

表20 南米アメリカ:規制機関、政府機関、およびその他の組織 84

表21 中東・アフリカ:規制機関、政府機関、およびその他の組織 84

表22 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 89表23 主要3エンドユーザー産業における購買の主要基準(%) 89

表22 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 89

表23 主要3エンドユーザー産業における主要購買基準 90

表24 各種エンドユーザー産業における未充足ニーズ 92

表25 2021~2024年のプローブピン市場規模(接触タイプ別)(百万米ドル) 98

表25 種類別プローブピン市場、2021年~2024年(百万米ドル) 98

表26 種類別プローブピン市場、2025年~2032年(百万米ドル) 98

表27 種類別プローブピン市場、2021年~2024年(百万ユニット) 99

表28 種類別プローブピン市場、2025年~2032年(百万ユニット) 99

表29 スプリングコンタクト: プローブピン市場、地域別、2021年~2024年(百万米ドル) 100

表30 スプリングコンタクト:プローブピン市場、地域別、2025年~2032年(百万米ドル) 100

表31 非スプリングコンタクト:プローブピン市場、地域別、

2021–2024年(百万米ドル) 101

表32 非スプリングコンタクト:プローブピン市場、地域別、

2025–2032年(百万米ドル) 101

表33 製造方法別プローブピン市場、2021年~2024年(百万米ドル) 103

表34 製造方法別プローブピン市場、 2025–2032年(百万米ドル) 103

表35 ポゴ種類:プローブピン市場、地域別、2021–2024年(百万米ドル) 104

表36 POGO種類:プローブピン市場、地域別、2025年~2032年(百万米ドル) 104

表37 スタンピング種類:プローブピン市場、地域別、2021年~2024年(百万米ドル) 105

表38 スタンピングの種類:プローブピン市場、地域別、2025年~2032年(百万米ドル) 105

表39 プローブピン市場、周波数範囲別、2021年~2024年 (百万米ドル) 107

表40 プローブピン市場、周波数範囲別、2025–2032年(百万米ドル) 107

表41 プローブピン市場、用途別、2021–2024年(百万米ドル) 111

表42 プローブピン市場、用途別、2025–2032年(百万米ドル) 111

表43 半導体試験:プローブピン市場、種類別、

2021–2024年(百万米ドル) 112

表44 半導体テスト:プローブピン市場、種類別、

2025年~2032年(百万米ドル) 112

表45 半導体テスト:プローブピン市場、地域別、

2021年~2024年(百万米ドル) 112

表46 半導体テスト:プローブピン市場、地域別、

2025年~2032年(百万米ドル) 113

表47 ウエハーレベルテスト:プローブピン市場、地域別、

2021年~2024年(百万米ドル) 113

表48 ウエハーレベルテスト:プローブピン市場、地域別、

2025年~2032年(百万米ドル) 114

表49 パッケージレベルテスト:プローブピン市場、地域別、

2021–2024年(百万米ドル) 114

表50 パッケージレベルテスト:プローブピン市場、地域別、

2025–2032年(百万米ドル) 115

表51 その他のテスト用途:プローブピン市場、種類別、

2021–2024年(百万米ドル) 115

表52 その他のテスト用途:プローブピン市場、種類別、

2025–2032年(百万米ドル) 115

表53 その他の試験用途:プローブピン市場、地域別、

2021–2024年(百万米ドル) 116

表54 その他の試験用途:プローブピン市場、地域別、

2025–2032年(百万米ドル) 116

表55 PCBおよび基板テスト:プローブピン市場、地域別、

2021–2024年(百万米ドル) 117

表56 PCBおよび基板テスト:プローブピン市場、地域別、

2025–2032年(百万米ドル) 117

表57 ディスプレイパネル試験:プローブピン市場、地域別、

2021–2024年(百万米ドル) 118

表58 ディスプレイパネル試験:プローブピン市場、地域別、

2025–2032年(百万米ドル) 118

表59 MEMSおよびセンサー試験:プローブピン市場、地域別、

2021年~2024年(百万米ドル) 119

表60 MEMSおよびセンサー試験:プローブピン市場、地域別、

2025年~2032年(百万米ドル) 119

表61 その他:プローブピン市場、地域別、2021年~2024年(百万米ドル) 119

表62 その他:プローブピン市場、地域別、2025年~2032年(百万米ドル) 120

表63 プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 122

表64 プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 123

表65 自動車・EV:プローブピン市場、地域別、2021年~2024年(百万米ドル) 124

表66 自動車・EV:プローブピン市場、地域別、2025年~2032年 (百万米ドル) 124

表67 民生用電子機器:プローブピン市場、地域別、

2021–2024年(百万米ドル) 125

表68 民生用電子機器:プローブピン市場、地域別、

2025–2032年 (百万米ドル) 125

表69 産業用・IoT機器:プローブピン市場、地域別、

2021–2024年(百万米ドル) 126

表70 産業用・IoT機器:プローブピン市場、地域別、

2025–2032年(百万米ドル) 126

表71 医療:プローブピン市場、地域別、2021–2024年(百万米ドル) 127

表72 医療分野:プローブピン市場、地域別、2025–2032年(百万米ドル) 127

表73 航空宇宙・防衛分野:プローブピン市場、地域別、

2021–2024年(百万米ドル) 128

表74 航空宇宙・防衛:プローブピン市場、地域別、

2025–2032年(百万米ドル) 128

表75 その他の最終用途産業:プローブピン市場、地域別、

2021–2024年 (百万米ドル) 129

表76 その他の最終用途産業:プローブピン市場、地域別、

2025–2032年(百万米ドル) 129

表77 プローブピン市場、地域別、2021–2024年(百万米ドル) 131

表78 プローブピン市場、地域別、2025–2032年(百万米ドル) 132

表79 アジア太平洋地域:プローブピン市場、国別、2021–2024年(百万米ドル) 133

表80 アジア太平洋地域:プローブピン市場、国別、2025–2032年(百万米ドル) 133

表81 アジア太平洋地域:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 134

表82 アジア太平洋地域:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 134

表83 アジア太平洋地域:プローブピン市場、製造方法別、

2021–2024年(百万米ドル) 134

表84 アジア太平洋地域:製造方法別プローブピン市場、

2025年~2032年(百万米ドル) 135

表85 アジア太平洋地域:接触タイプ別プローブピン市場、2021年~2024年(百万米ドル) 135

表86 アジア太平洋地域:プローブピン市場、接触種類別、2025年~2032年(百万米ドル) 135

表87 中国:プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 136

表88 中国:エンドユーザー産業別プローブピン市場、2025年~2032年(百万米ドル) 136

表89 日本:エンドユーザー産業別プローブピン市場、2021年~2024年(百万米ドル) 137

表90 日本:エンドユーザー産業別プローブピン市場、2025年~2032年(百万米ドル) 137

表91 韓国:エンドユーザー産業別プローブピン市場、

2021–2024年(百万米ドル) 138

表92 韓国:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 138

表93 インド:エンドユーザー産業別プローブピン市場、2021年~2024年(百万米ドル) 139

表94 インド:エンドユーザー産業別プローブピン市場、2025年~2032年(百万米ドル) 139

表95 台湾:エンドユーザー産業別プローブピン市場、2021年~2024年(百万米ドル) 140

表96 台湾:エンドユーザー産業別プローブピン市場、2025年~2032年(百万米ドル) 141

表97 オーストラリア:エンドユーザー産業別プローブピン市場、

2021年~2024年(百万米ドル) 141

表98 オーストラリア:エンドユーザー産業別プローブピン市場、

2025年~2032年(百万米ドル) 142

表99 タイ:エンドユーザー産業別プローブピン市場、

2021年~2024年(百万米ドル) 142

表100 タイ:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 143

表101 ベトナム:エンドユーザー産業別プローブピン市場、

2021–2024年 (百万米ドル) 143

表102 ベトナム:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 144

表103 マレーシア:エンドユーザー産業別プローブピン市場、

2021–2024年(百万米ドル) 144

表104 マレーシア:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 145

表105 インドネシア:エンドユーザー産業別プローブピン市場、

2021–2024年 (百万米ドル) 145

表106 インドネシア:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 146

表107 シンガポール:エンドユーザー産業別プローブピン市場、

2021–2024年(百万米ドル) 146

表108 シンガポール:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 147

表109 アジア太平洋地域その他:プローブピン市場、最終用途産業別、

2021–2024年 (百万米ドル) 147

表110 アジア太平洋地域その他:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 148

表111 南米アメリカ:国別プローブピン市場、2021年~2024年(百万米ドル) 149

表112 南米アメリカ:国別プローブピン市場、2025年~2032年(百万米ドル) 149

表113 南米アメリカ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 150

表 114 南米アメリカ:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 150

表115 北米:製造方法別プローブピン市場、

2021–2024年(百万米ドル) 150

表116 北米:製造方法別プローブピン市場、

2025–2032年(百万米ドル) 151

表117 北米:プローブピン市場、接触タイプ別、

2021–2024年(百万米ドル) 151

表118 北米:プローブピン市場、接触タイプ別、

2025–2032年(百万米ドル) 151

表119 アメリカ:プローブピン市場、最終用途産業別、2021–2024年(百万ドル) 152

表120 アメリカ:プローブピン市場、最終用途産業別、2025–2032年(百万ドル) 152

表121 カナダ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 153

表122 カナダ:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 153

表123 ヨーロッパ:プローブピン市場、国別、2021年~2024年(百万米ドル) 155

表124 ヨーロッパ:プローブピン市場、国別、2025年~2032年(百万米ドル) 155

表125 ヨーロッパ:プローブピン市場、最終用途産業別、

2021年~2024年(百万米ドル) 155

表126 ヨーロッパ:プローブピン市場、最終用途産業別、

2025年~2032年(百万米ドル) 156

表127 ヨーロッパ:プローブピン市場、製造方法別、

2021年~2024年(百万米ドル) 156

表128 ヨーロッパ:プローブピン市場、製造方法別、

2025年~2032年(百万米ドル) 156

表129 ヨーロッパ:プローブピン市場、接触タイプ別、2021年~2024年(百万米ドル) 156

表130 ヨーロッパ:プローブピン市場、接触タイプ別、2025年~2032年(百万米ドル) 157

表131 ドイツ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 157

表132 ドイツ:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 158

表133 フランス:プローブピン市場、最終用途産業別、2021–2024年(百万米ドル) 158

表134 フランス:プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 159

表135 英国:プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 159

表136 英国:プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 160

表137 イタリア:プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 160

表138 イタリア:プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 161

表139 スペイン:プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 161

表140 スペイン:プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 162

表141 オランダ:プローブピン市場、最終用途産業別、

2021年~2024年(百万米ドル) 162

表142 オランダ:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 163

表143 北欧諸国:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 163

表144 北欧諸国:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 164

表145 ヨーロッパその他地域:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 164

表146 ヨーロッパその他地域:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 165

表147 南米アメリカ:プローブピン市場、国別、2021年~2024年(百万米ドル) 166

表148 南米アメリカ:プローブピン市場、国別、2025年~2032年(百万米ドル) 167

表149 南米アメリカ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 167

表150 南米アメリカ: プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 167

表151 ラテンアメリカ:プローブピン市場、製造方法別、

2021–2024年(百万米ドル) 168

表152 南米アメリカ:製造方法別プローブピン市場、

2025–2032年(百万米ドル) 168

表153 南米アメリカ:接触タイプ別プローブピン市場、

2021–2024年 (百万米ドル) 168

表154 南米アメリカ:プローブピン市場、接触種類別、

2025–2032 (百万米ドル) 168

表155 ブラジル:プローブピン市場、最終用途産業別、2021–2024年(百万米ドル) 169

表156 ブラジル:エンドユーザー産業別プローブピン市場、2025年~2032年(百万米ドル) 169

表157 アルゼンチン:エンドユーザー産業別プローブピン市場、

2021年~2024年(百万米ドル) 170

表158 アルゼンチン:エンドユーザー産業別プローブピン市場、

2025–2032年(百万米ドル) 170

表159 メキシコ:エンドユーザー産業別プローブピン市場、2021–2024年(百万米ドル) 171

表160 メキシコ:プローブピン市場、最終用途産業別、2025–2032年(百万米ドル) 171

表161 その他のラテンアメリカ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 172

表162 南米アメリカその他地域:用途産業別プローブピン市場、

2025–2032年(百万米ドル) 172

表163 中東・アフリカ地域:プローブピン市場、国別、

2021–2024年(百万米ドル) 173

表164 中東・アフリカ地域:プローブピン市場、国別、

2025–2032年(百万米ドル) 173

表165 中東・アフリカ地域:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 173

表166 中東・アフリカ地域:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 174

表167 中東・アフリカ地域:製造方法別プローブピン市場、2021–2024年(百万米ドル) 174

表168 中東・アフリカ地域:プローブピン市場、製造方法別、2025年~2032年(百万米ドル) 174

表169 中東・アフリカ地域:プローブピン市場、接触種類別、

2021年~2024年(百万米ドル) 174

表170 中東・アフリカ地域:プローブピン市場、接触種類別、

2025年~2032年 (百万米ドル) 175

表171 GCC:プローブピン市場、国別、2021–2024年(百万米ドル) 175

表172 GCC:プローブピン市場、国別、2025–2032年(百万米ドル) 175

表173 GCC:プローブピン市場、最終用途産業別、2021年~2024年(百万米ドル) 176

表174 GCC:プローブピン市場、最終用途産業別、2025年~2032年(百万米ドル) 176

表175 南アフリカ:プローブピン市場、最終用途産業別、

2021–2024年(百万米ドル) 178

表176 南アフリカ:プローブピン市場、最終用途産業別、

2025–2032年(百万米ドル) 178

表177 中東・アフリカその他地域:プローブピン市場、

最終用途産業別、2021–2024年(百万米ドル) 179

表178 中東・アフリカその他地域:プローブピン市場、

最終用途産業別、2025–2032年(百万米ドル) 179

表179 主要企業の戦略/勝つための権利、2021–2025年 180

表180 上位5社の市場シェア分析、2024年 182

表181 地域別フットプリント 187

表182 接点種類別フットプリント 188

表183 製造手段別展開状況 189

表184 用途別展開状況 190

表185 新興企業/中小企業リスト 193

表186 新興企業/中小企業の競合ベンチマーク 193

表187 プローブピン市場:製品発売状況(2021年~2025年) 195

表188 ファインメタル:企業概要 196

表189 ファインメタル:提供製品・ソリューション・サービス 197

表190 インガン:企業概要 199

表191 インガン:提供製品・ソリューション・サービス 199

表192 C.C.P.コンタクトプローブ株式会社:企業概要 201

表193 C.C.P.コンタクトプローブ株式会社:提供製品・ソリューション・サービス 201

表194 C.C.P.コンタクトプローブ株式会社:製品発表 202

表195 セイケン株式会社:会社概要 204

表196 セイケン株式会社:提供製品・ソリューション・サービス 204

表197 リーノ工業株式会社:会社概要 206

表198 リーノ工業株式会社:提供製品・ソリューション・サービス 206

表199 インカボ・オタックス株式会社:会社概要 208

表200 インカボ・オタックス株式会社:提供製品・ソリューション・サービス 208

表201 ISC株式会社:会社概要 210

表202 ISC株式会社:提供製品・ソリューション・サービス 210

表203 スミス・インターコネクト:会社概要 212

表204 スミス・インターコネクト:提供製品・ソリューション・サービス 212

表205 エベレット・チャールズ・テクノロジーズ:会社概要 214

表206 エベレット・チャールズ・テクノロジーズ:提供製品・ソリューション・サービス 214

表207 PTRハルトマンGmbH:会社概要 216

表208 PTRハルトマンGmbH:提供製品・ソリューション・サービス 216

| ※参考情報 プローブピン(Probe Pin)は、主に電子回路のテストや評価に使用される細い金属のピンで、試験ポイントに接触させて電気的な信号を取得するための器具です。これらのピンは、半導体デバイスや基板上の特定の位置から電流や電圧を測定するのに役立ちます。プローブピンは、一般的に導体材料で作られており、非常に繊細な先端を持つことで、微細な接触が可能です。 プローブピンの種類には、主に接触型プローブと非接触型プローブがあります。接触型プローブは、実際に被験体に接触して測定を行うもので、精度の高い測定が可能です。一方、非接触型プローブは、光学的手法や電磁波を利用して測定を行い、物理的な接触が不要です。このため、接触型プローブよりも測定が簡単で、デバイスを傷めるリスクが少なくなります。さらに、プローブピンには、先端の形状や材料によって異なる特性を持つものもあり、目的に応じて選択が必要です。 プローブピンの用途は多岐にわたります。最も一般的な用途としては、半導体デバイスのテストがあります。これには、Integrated Circuit(IC)やMEMSデバイスなどが含まれます。また、プローブピンは、電子回路の故障解析にも使用され、特定のポイントでの信号測定を通じて、問題の特定を助けます。加えて、自動車や航空宇宙産業など、厳しいテスト条件下での評価にも利用されています。これにより、高信頼性が求められる分野での品質管理が可能になります。 プローブピンに関連する技術としては、プロービングステーションやテストマシンがあります。プロービングステーションは、複数のプローブピンを搭載した装置で、製品の一括テストや解析が行えます。この装置には温度管理機能や位置決めシステムが組み込まれていることが多く、テストの効率性と再現性を向上させます。また、最近では、デジタルテスト技術の進化に伴い、プローブピンと連動したソフトウェアやauを使った高精度の測定が可能になっています。 また、プローブピンの進化は、ナノテクノロジーや微細加工技術の発展にも寄与しています。これにより、先端がナノスケールのサイズにまで小型化され、高精度な測定が可能になっています。ナノプロービング技術は、特に材料科学や生物医学の研究において、重要な役割を果たしています。たとえば、生体分子の特性を解析するための測定や、新しい材料の特性評価において、プローブピンが重要な技術となっています。 さらに、プローブピンは、その応用範囲の広さから、教育分野でも活用されています。大学や専門学校では、電子工学や物理学の実験などでプローブピンを用いた測定が行われ、学生たちは実践的なスキルを身につけることができます。このように、プローブピンは、学術的な研究から実用的な応用まで、様々な場面で重要な役割を果たしているのです。 最後に、プローブピンは今後もますます進化し、より精度の高い測定や多様な用途が求められることが予想されます。新しい材料や技術の開発により、プローブピンの性能が向上し、様々な分野における技術革新に寄与することが期待されています。これは、エレクトロニクス産業にとどまらず、広範な科学・技術分野での進展に寄与することでしょう。プローブピンは、その重要性と応用の幅広さから、今後も注目され続けるでしょう。 |