主なポイント

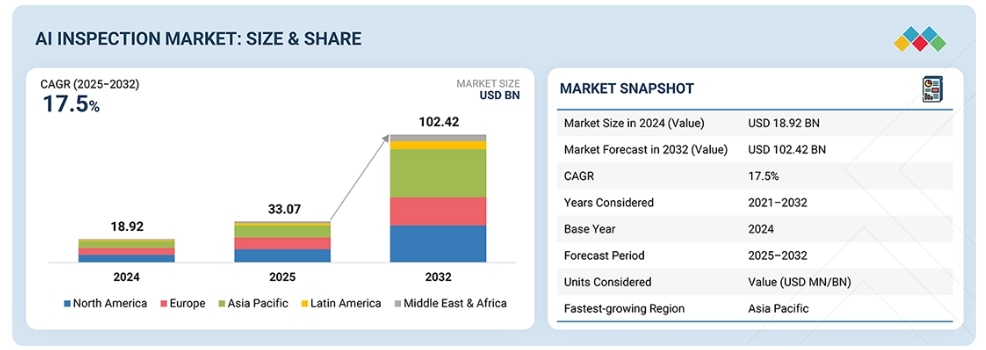

- アジア太平洋地域は最大の市場であり、2024年には37.5%のシェアを占めます。

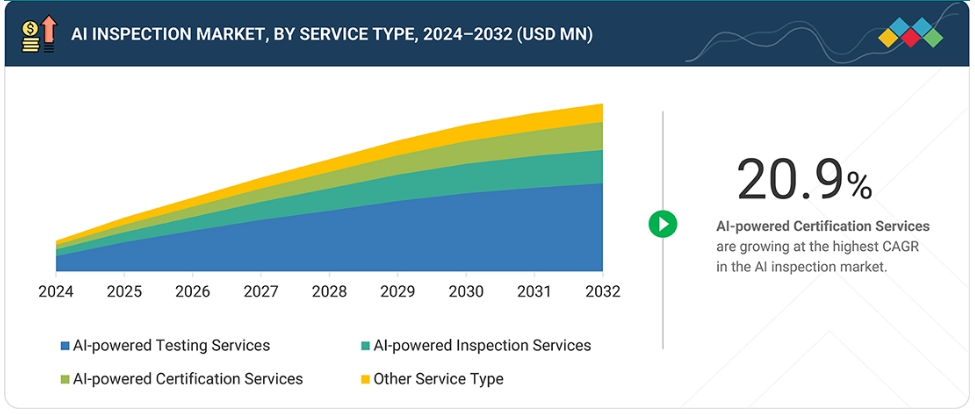

- AIを活用した認証サービスは最も成長が速い種類であり、2025年から2032年にかけて年平均成長率(CAGR)20.9%で拡大します。

- アウトソーシング型TICサービスは、2025年から2030年にかけて年平均成長率2.96%で最も急速に成長する調達モデルです。

- アウトソーシングによる提供は、社内提供よりも高い年平均成長率18.6%(2025-2032年)で成長しており、第三者のAIを活用したTICプロバイダーへの依存度が高まっていることを示しています。

- グローバルTIC大手(SGS SA、ビューローベリタス、DEKRA、TÜV SÜD、TÜV Rheinland、Intertek Group plc、DNV、UL)は、AI搭載検査、遠隔監査、デジタルコンプライアンスプラットフォームを通じ、AIを活用したTICサービスを主導しております。

- AI検査専門企業およびデータプラットフォーム提供企業(Gecko Robotics、Percepto、Zeitview、SkySpecs、Instrumental、Landing AI)は、パートナーシップを通じた自動化と監査対応証拠ワークフローの加速により競争を激化させています。

AI検査市場は、企業が手動による定期検査から、品質・安全・コンプライアンス分野における継続的かつデータ駆動型の保証体制へ移行する中で急速に拡大しています。製造業、エネルギー・ユーティリティ、医療・ライフサイエンス、建設、消費者向けサプライチェーンにおいて導入が進んでおり、迅速な検査と監査対応可能な証拠がリスクとダウンタイムを大幅に削減しています。コンピュータビジョンは欠陥検出と状態監視を拡大し、機械学習分析は異常検知とリスクスコアリングを向上させ、自然言語処理は文書化と報告を加速させます。世界的なESG要件の強化と規制監視の厳格化を背景に、遠隔およびハイブリッド型提供モデルがシェアを拡大しています。

顧客の顧客に影響を与えるトレンドと変革

AI検査市場における顧客企業への影響は、保証ニーズの変化、コンプライアンス期待の高まり、そして産業横断的な急速なデジタル変革に起因しています。製造業、エネルギー・ユーティリティ、医療・ライフサイエンス、建設・インフラ、消費者向けサプライチェーンが主な導入分野であり、品質保証、資産保全、規制順守が重点領域として位置付けられています。AIを活用した検査、遠隔監査、自動化された報告、サイバーセキュリティとデータ保証、ESG検証は、エンドユーザーの業務パフォーマンスとリスク管理にますます影響を及ぼしています。これらの変化は、遠隔およびハイブリッドモデルを通じて提供されるスケーラブルな試験・検査・認証サービスの需要を加速させ、市場の収益構成と長期的な成長軌道を再構築しています。

推進要因:産業横断的な規制の複雑化とコンプライアンス強化の進展

AI検査市場は、製品安全性、プロセス完全性、サイバーセキュリティ、持続可能性に関する主張に対する規制監視の強化と説明責任の高度化によって推進されています。基準が進化し監査がより証拠主導型になる中、企業はコンプライアンスの加速、再現性の向上、監査可能なデジタル記録の創出を目的として、AIを活用した試験・検査・認証への支出を増加させています。これは特に、検証頻度と文書品質が承認、市場アクセス、事業継続性に直接影響する規制対象環境や高リスク環境において顕著です。

抑制要因:認定TICフレームワーク内における高額な初期投資と長い検証サイクル

需要は高いものの、認定TICプラクティス下でAIを大規模に導入するにはコストと時間を要するため、普及は制約されています。企業およびTICプロバイダーは、データ収集、モデルトレーニング、システム統合、安全な証拠管理への投資が必要である一方、サイト、材料、運用条件を横断した性能の検証も求められます。規制対象のユースケースでは、AI出力には多くの場合、広範な適格性評価、変更管理、文書化されたトレーサビリティが要求され、これが展開の遅延、ROIの遅延、確立された検査手法の迅速な代替を制限します。

機会:検査データとコンプライアンスインテリジェンスサービスの収益化

AI検査市場は、検査結果を再利用可能な企業知見へと転換することで、従来型検査イベントを超えた新たな価値創出を実現しています。プロバイダーは、QMSや企業システムに統合可能な継続的欠陥分析、予測リスクスコアリング、サプライヤー品質ベンチマーキング、コンプライアンスダッシュボードを収益化できます。これにより、サブスクリプション型・マネージドサービスモデルの構築が可能となり、リモート優先のサービス提供を支援します。さらに、プロバイダーを単発の検査機関ではなく、継続的な保証インテリジェンスパートナーとして位置付けることで、顧客の囲い込みを強化します。

市場エコシステム

AI検査市場のエコシステムは、AI機能を監査可能な保証成果に変換する4つの緊密に連携した層で構成されています。AI技術およびインフラ基盤提供者は、モデルトレーニング、デプロイメント、スケーラブルな証拠管理を支えるクラウド、コンピューティング、データプラットフォーム、エッジ/ビジョンツールキットを提供します。AIを活用したTICサービスプロバイダーは、これらの技術を商用サービスとして運用化します。具体的には、領域検査官、認定手段、デジタルワークフローを組み合わせ、オンサイト・リモート・ハイブリッドモデルを通じてAI対応の試験・検査・認証を提供します。規制機関、標準化団体、認証機関は、適合性、トレーサビリティ、受入基準に関するルールを設定し、AI出力の検証方法、文書化方法、ガバナンス方法を規定します。最後に、垂直エンドユーザー(製造業、エネルギー、運輸、小売、その他の規制産業)は、品質保証、資産保全、サイバーセキュリティ/データ保証、ESG検証において、より迅速な意思決定、高い再現性、監査対応可能なコンプライアンスを求め、需要を牽引します。

地域別動向

予測期間中、アジア太平洋地域はAI検査市場において最も急速な成長が見込まれます。

アジア太平洋地域は、世界で最も密集した製造基盤と急速に拡大するデジタルインフラ、輸出主導型のコンプライアンス需要を兼ね備えていることから、AI検査市場において最高水準のCAGR(年平均成長率)を記録すると予想されます。自動車、電子機器・半導体、重機械、消費財における高頻度検査環境は、欠陥削減、歩留まり向上、複数工場ネットワークにおける成果の標準化を目的とした、コンピュータビジョンおよび機械学習を活用した品質・プロセス保証の導入を加速させています。大規模な生産能力の増強、地域サプライチェーンの複雑化、トレーサビリティと監査対応文書化に対する顧客要求の高まりが、AIを活用した認証および自動化されたコンプライアンスワークフローの需要を牽引し、成長をさらに加速させています。また、大規模サイト、高検査量、遠隔・ハイブリッド型提供の受容拡大といった要因により、導入コスト効率とスケールメリットが向上。これにより予測期間中、AI検査への投資の正当化と拡大が容易になる見込みです。

AI検査市場:企業評価マトリクス

AI検査市場マトリクスにおいて、SGS(スター)は強力な市場牽引力と広範なサービス展開で首位を走っています。これは、複数の産業・地域にわたりAIを活用した検査、遠隔監査、デジタルコンプライアンスワークフローを拡張できる能力に支えられています。DEKRA(スター)も堅固な事業基盤と高い認知度を示しており、安全・産業保証・デジタル対応検査プログラムにおける深い知見が、拡張性の高いAI駆動型提供に効果的に転化されています。これらのリーダー企業は認定TIC(技術検査会社)フレームワークにおける信頼性と広範な展開力を兼ね備えていますが、隣接する象限に位置する複数のプレイヤーには、複数拠点での導入拡大、監査対応証拠プラットフォームの強化、AIを活用した試験・検査・認証需要が加速する産業での垂直的専門性の深化を通じて、上位へ躍進する明確な成長余地が存在します。

主要市場プレイヤー

SGS SA (Switzerland)

DEKRA (Germany)

Bureau Veritas (France)

TÜV SÜD (Germany)

TÜV Rheinland (Germany)

Intertek Group plc (UK)

DNV (Norway)

UL LLC (US)

Applus+ (Spain)

Eurofins Scientific (Luxembourg)

Element Materials Technology (UK)

TÜV NORD GROUP (Germany)

ALS (Australia)

Kiwa (Netherlands)

MISTRAS Group (US)

最近の動向

2025年12月:TÜV Rheinlandは、高度なSmartRBIサービス(AIを活用したリスクベース検査/資産健全性管理)を開始いたしました。高度なSmartRBIは、TÜV RheinlandのAIを活用したリスクベース検査の提供を、より体系化されたエンドツーエンドの資産健全性ソリューションへと拡大するものです。本サービスは、インテリジェントなアルゴリズムとデータモデルを活用し、自動化されたリスクスクリーニング、ターゲットを絞った検査計画、継続的な再検証を組み込むことで、お客様の固定検査サイクルからリスク連動型検査計画への移行を実現します。

2025年11月:SGSは、Information Quality(IQ)の買収に関する契約を締結しました。これにより、デジタルエンジニアリング、資産データ、情報管理システム、信頼性工学の能力が加わり、データ駆動型保証および高度なデジタル資産保全プログラムのためのデータ基盤が強化されます。Information Quality(IQ)は、オーストラリアを拠点とする産業事業者向け資産データ/情報管理および信頼性エンジニアリングの専門企業です。

2025年9月:Intertekは、無人ロボット技術(ドローンおよび遠隔操作車両)と人工知能、データサイエンスを組み合わせたグローバルサービスソリューション「AURS」を立ち上げました。本ソリューションは、危険、立入困難、または高リスク環境における検査、調査、3Dイメージング、非破壊検査を実行します。AIを活用し、大量の視覚データやセンサーデータを意思決定可能な品質管理済み検査証拠に変換。これにより、状態評価、腐食マッピング、溶接検査、健全性優先順位付けを迅速化すると同時に、人的曝露とダウンタイムを削減します。

2025年7月:DEKRAはSpearhead AGの過半数株式(50.1%)を取得し、車両損傷評価および決済ワークフロー向けのAI搭載デジタルクレーム管理機能を強化しました。本契約により、DEKRAは保険会社やフリート事業者向けに、遠隔・データ駆動型の検査証拠収集(FNOL)、自動トリアージ、迅速な意思決定の拡大を実現します。Spearhead AGは、車両損害請求のエンドツーエンドデジタル処理を支援するデジタルクレーム管理システムを専門としています。

2025年5月 : TÜV Rheinlandは、太陽光発電システム向けドローンベースのエレクトロルミネッセンス(EL)検査に関する協力覚書をQuantified Energyと締結しました。自律型ドローンによる撮影とAI駆動の欠陥検出、地理空間マッピングを組み合わせることで、所有者や投資家向けに、より迅速で広範囲なPV検査、第三者検査文書、意思決定可能な出力を提供します。Quantified Energy社は、シンガポールに拠点を置く太陽光発電検査技術企業であり、AIを活用したドローン主導の太陽光発電検査および分析に注力しております。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場及び地域範囲 30

1.3.2 対象範囲と除外事項 32

1.3.3 対象期間 32

1.3.4 対象通貨 33

1.4 制限事項 33

1.5 ステークホルダー 33

2 エグゼクティブサマリー 34

2.1 市場のハイライトと主要な知見 34

2.2 主要市場参加者:戦略的展開のマッピング 35

2.3 AI検査市場における破壊的トレンド 36

2.4 高成長セグメントと新興フロンティア 37

2.5 地域別概況:市場規模、成長率、および予測 38

3 プレミアムインサイト 40

3.1 AI検査市場におけるプレイヤーにとっての魅力的な機会 40

3.2 サービス提供形態別AI検査市場 40

3.3 用途別AI検査市場 41

3.4 製造最終用途産業別AI検査市場 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 産業全体における規制の複雑化とコンプライアンス強化の進展 43

4.2.1.2 検査の所要時間と運用コスト削減への圧力 43

4.2.1.3 遠隔検査およびデジタル監査モデルの成長 44

4.2.1.4 安全性、資産保全、ライフサイクルリスク管理への注目の高まり 44

4.2.1.5 TICサービス提供モデルのデジタルトランスフォーメーション 44

4.2.2 抑制要因 45

4.2.2.1 認定TICフレームワークにおける初期投資の高さと長い検証サイクル 45

4.2.2.2 既存の検査プロセスおよび

クライアント固有のコンプライアンス要件との統合の複雑さ 46

4.2.3 機会 47

4.2.3.1 検査データおよびコンプライアンスインテリジェンスサービスの収益化 47

4.2.3.2 サービスが行き届いていない中堅市場および中小企業向けコンプライアンス分野への拡大 47

4.2.3.3 業界別・規制別の保証サービスの開発 47

4.2.4 課題 48

4.2.4.1 AIによる検査および規制解釈を担う有資格者の不足 48

4.2.4.2 検査結果に対する規制上の信頼性、説明可能性、および国境を越えた受容性の確保 49

4.3 満たされていないニーズと空白領域 50

4.4 相互接続された市場とセクター横断的な機会 51

4.5 ティア1/2/3プレイヤーによる戦略的動き 52

5 産業動向 54

5.1 ポーターの5つの力分析 54

5.1.1 新規参入の脅威 55

5.1.2 代替品の脅威 55

5.1.3 供給者の交渉力 56

5.1.4 購入者の交渉力 56

5.1.5 競争の激しさ 56

5.2 マクロ経済指標 56

5.2.1 はじめに 56

5.2.2 GDPの動向と予測 56

5.2.3 世界自動車産業の動向 59

5.2.4 医療・ライフサイエンス産業の動向 60

5.3 サプライチェーン分析 61

5.4 エコシステム分析 62

5.5 主要会議・イベント(2026年~2027年) 64

5.6 顧客のビジネスに影響を与える動向・変革 65

5.7 事例研究分析 65

5.7.1 事例研究1:エネルギーインフラにおけるAIを活用した遠隔検査とデジタル保証 65

5.7.2 事例研究2:太陽光資産向けAI搭載ドローンおよび画像ベース検査 66

5.7.3 事例研究3:消費財製造におけるAI強化品質・コンプライアンス検査 67

5.8 2025年アメリカ関税がAI検査市場に与える影響 67

5.8.1 はじめに 67

5.8.2 主な関税率 68

5.8.3 価格への影響分析 69

5.8.4 国・地域への影響 69

5.8.4.1 アメリカ 69

5.8.4.2 ヨーロッパ 70

5.8.4.3 アジア太平洋地域 71

5.8.5 最終用途産業への影響 72

6 技術的進歩、特許、イノベーション、および将来の応用 74

6.1 主要な新興技術 74

6.1.1 コンピュータービジョン 74

6.1.2 機械学習(ML)とアナリティクス 74

6.1.3 自然言語処理(NLP) 74

6.1.4 デジタルツインとシミュレーションサービス 75

6.1.5 生成AIと大規模言語モデル(LLM) 75

6.2 補完的技術 75

6.2.1 エッジAIとエッジコンピューティング 75

6.2.2 クラウドコンピューティングとデータプラットフォーム 76

6.2.3 説明可能なAI(XAI)とモデルガバナンス 76

6.3 技術/製品ロードマップ 76

6.4 特許分析 77

6.5 将来の応用分野 80

6.5.1 主要な将来の応用分野 80

7 規制環境 82

7.1 地域規制とコンプライアンス 83

7.1.1 規制機関、政府機関、

その他の組織 83

7.1.2 産業標準 89

8 顧客環境と購買行動 92

8.1 意思決定プロセス 92

8.2 購買関係者および購買評価基準 93

8.2.1 購買プロセスにおける主要ステークホルダー 94

8.2.2 購買基準 94

8.3 導入障壁と内部課題 95

8.4 様々なエンドユーザー産業における未充足ニーズ 96

8.5 市場の収益性 98

9 サービスタイプ別AI検査市場 100

9.1 はじめに 101

9.2 AIを活用した試験サービス 102

9.2.1 AIを活用した試験変革を推進するスループットと大規模コンプライアンス 102

9.2.2 ソフトウェアおよびシステムテスト 103

9.2.3 ハードウェアおよび物理的テスト 103

9.3 AIを活用した検査サービス 104

9.3.1 リスクベースの完全性とゼロ欠陥の期待が

9.3.2 視覚検査と品質管理(QC) 105

9.3.3 資産・インフラ検査 105

9.4 AIを活用した認証サービス 106

9.4.1 監査可能なコンプライアンスと設計による信頼性によるAI認証導入の加速 106

9.4.2 コンプライアンス及び規制適合性の検証 106

9.4.3 AIモデル及びアルゴリズム認証 106

9.4.4 自動化された報告及び文書化 107

9.5 その他のサービス種類 108

9.5.1 監査および評価 108

9.5.2 トレーニングおよびビジネス保証 108

10 技術別AI検査市場 110

10.1 はじめに 111

10.2 コンピュータービジョン 112

10.2.1 市場成長を促進する標準化された視覚的証拠と拡張可能な欠陥検出 112

10.3 機械学習(ML)および分析 114

10.3.1 需要を促進する大規模なリスクベースの意思決定と予測的洞察

114

10.3.2 予測および処方分析 116

10.3.3 教師なし学習(異常検出) 116

10.3.4 教師あり学習に基づく分類 116

10.4 自然言語処理(NLP) 117

10.4.1 文書集約型コンプライアンスと証拠のトレーサビリティ

成長を支える大規模な運用 117

10.5 その他の技術 118

10.5.1 デジタルツインおよびシミュレーションサービス 118

10.5.2 生成AIおよび大規模言語モデル(LLM) 119

11 AI検査市場、用途別 121

11.1 はじめに 122

11.2 品質・プロセス保証 123

11.2.1 大規模な欠陥防止とプロセス安定性 123

11.3 規制・コンプライアンス管理 124

11.3.1 市場成長促進のための証拠のトレーサビリティと法域を超えた一貫した解釈 124

11.4 資産健全性管理 124

11.4.1

リスクベースの資産信頼性とライフサイクル保証による成長支援 124

11.5 サイバーセキュリティとデータ保証 124

11.5.1 デジタル信頼性、システム耐障害性、およびデータ完全性の保証 124

11.6 持続可能性および環境・社会・ガバナンス(ESG)監査 125

11.6.1 透明性、トレーサビリティ、および拡張可能なESG保証による

需要の促進 125

11.7 その他の応用分野 125

11.7.1 安全性とリスク分析 125

11.7.2 研究開発および技術開発支援サービス 125

12 サービス提供形態別AI検査市場 126

12.1 はじめに 127

12.2 オンサイト 128

12.2.1 物理的アクセス、安全要件、および規制対応によるオンサイトAI活用提供の維持 128

12.2.2 現地検査サービス 128

12.2.3 施設内試験サービス 129

12.2.4 現地認証サービス 129

12.2.5 組み込み品質保証サービス 129

12.3 リモート 129

12.3.1 拡張性、スピード、および集中化された専門知識によるリモート AI 対応サービスの需要拡大 129

12.3.2 クラウドベースの分析サービス 129

12.3.3 遠隔監視サービス 130

12.3.4 仮想検査サービス 130

12.3.5 デジタル監査サービス 130

12.3.6 オンライン認証サービス 130

12.4 ハイブリッド 130

12.4.1 規制当局の承認と運用効率がハイブリッドAI対応サービスの導入を促進 130

12.4.2 現地と遠隔の複合サービス 131

12.4.3 ブレンド型検査モデル 131

12.4.4 柔軟なサービス提供 131

12.4.5 複数拠点間調整サービス 131

13 AI検査市場:調達種類別 132

13.1 はじめに 133

13.2 自社内調達 134

13.2.1 管理、データ所有権、および業務との深い統合による市場成長の促進 134

13.3 外部委託 134

13.3.1 専門知識へのアクセスと拡張可能なAI対応

サービス提供による成長支援 134

14 エンドユーザー産業別AI検査市場 135

14.1 はじめに 136

14.2 製造業 138

14.2.1 自動車産業 139

14.2.1.1 高スループット生産とゼロ欠陥への期待が

AI検査導入を促進する 139

14.2.2 電子・半導体 140

14.2.2.1 小型化、歩留まりへの敏感さ、精度重視の検査要件が成長を支える 140

14.2.3 航空宇宙・防衛 140

14.2.3.1 安全性が極めて重要な認証とトレーサビリティ主導の検査需要が市場成長を促進 140

14.2.4 重機械・産業 140

14.2.4.1 複雑な設備における資産の信頼性とライフサイクル品質保証が需要を促進 140

14.2.5 医療・ライフサイエンス

141

14.2.5.1 患者安全、規制の厳格化、検証主導の保証要件が成長に寄与する 141

14.3 ユーティリティ 141

14.3.1 石油・ガス 143

14.3.1.1 成長を促進するバリューチェーン全体における資産の完全性、安全性の保証、および規制順守 143

14.3.2 発電・再生可能エネルギー 143

14.3.2.1 電力網の信頼性、資産稼働率、および移行に伴う検査需要の増加による成長促進 143

14.4 消費財・小売業 143

14.4.1 製品安全、ブランド保護、サプライチェーンのトレーサビリティによる市場成長への好影響 143

14.5 農業・食品 144

14.5.1 食品の安全性、品質の一貫性、規制対応のトレーサビリティが成長を促進 144

14.6 IT・通信 144

14.6.1 ソフトウェア開発・ITサービス 146

14.6.1.1 継続的デリバリー、システムの信頼性、コンプライアンス対応保証による需要拡大 146

14.6.2 通信インフラ 146

14.6.2.1 ネットワークの信頼性、稼働時間の保証、大規模な規制コンプライアンスによる市場成長の推進 146

14.7 建設・インフラ 146

14.7.1 構造安全、プロジェクトコンプライアンス、ライフサイクル保証によるAI検査ソリューション導入促進 146

14.8 運輸・物流 147

14.8.1 サプライチェーン・倉庫業務 148

14.8.1.1 業務可視化、安全コンプライアンス、処理能力最適化による成長促進 148

14.8.2 航空宇宙・海事・鉄道資産 149

14.8.2.1 安全上重要な資産の健全性と規制主導の検査要件が市場を牽引 149

14.9 その他の産業 149

15 地域別AI検査市場 150

15.1 はじめに 151

15.2 アジア太平洋地域 153

15.2.1 中国 156

15.2.1.1 大規模製造、輸出コンプライアンス、産業デジタル化が市場成長を牽引 156

15.2.2 日本 158

15.2.2.1 精密製造、品質管理、高度な自動化が成長を支える 158

15.2.3 インド 160

15.2.3.1 産業拡大、輸出調整、デジタル品質導入による市場活性化 160

15.2.4 韓国 162

15.2.4.1 技術集約型製造と輸出主導の品質管理による市場推進 162

15.2.5 オーストラリア 164

15.2.5.1

規制の厳格化、資産保全、インフラ保証による市場拡大 164

15.2.6 タイ 166

15.2.6.1 製造拠点の拡大と輸出志向の品質保証による市場牽引 166

15.2.7 ベトナム 168

15.2.7.1 急速な工業化とグローバルサプライチェーン統合による成長支援 168

15.2.8 マレーシア 170

15.2.8.1 電子機器製造と基準に基づく検査導入 170

15.2.9 インドネシア 172

15.2.9.1 インフラ開発と産業基盤拡大による成長推進 172

15.2.10 シンガポール

174 15.2.10.1 地域TICハブと先進的デジタル保証導入による市場推進 174 174

15.2.10.1 地域TICハブと先進的なデジタル保証の導入による

市場推進 174

15.2.11 その他のアジア太平洋地域 176

15.3 北米 178

15.3.1 アメリカ合衆国(米国) 181

15.3.1.1 規制の厳格化、技術的リーダーシップ、および企業規模での導入が市場成長を牽引 181

15.3.2 カナダ 183

15.3.2.1 資源主導型産業とコンプライアンス重視の検査が成長を促進 183

15.4 ヨーロッパ 185

15.4.1 ドイツ 188

15.4.1.1 市場成長を推進する産業エンジニアリングにおけるリーダーシップと規格中心の保証 188

15.4.2 フランス 190

15.4.2.1 市場を支える航空宇宙分野の強み、産業規制、およびコンプライアンスの近代化 190

15.4.3 英国 192

15.4.3.1 規制移行、インフラ保証、デジタル検査導入による市場推進 192

15.4.4 イタリア 194

15.4.4.1 製造の多様性と品質重視のコンプライアンスによる成長支援 194

15.4.5 スペイン 196

15.4.5.1 産業の近代化とインフラ関連検査需要が成長を支援 196

15.4.6 オランダ 198

15.4.6.1 物流ハブ、先進的製造、デジタルコンプライアンスが市場を牽引 198

15.4.7 北欧諸国 200

15.4.7.1 サステナビリティにおけるリーダーシップと資産中心の検査が市場成長に貢献する 200

15.4.8 その他のヨーロッパ諸国 202

15.5 南米アメリカ 204

15.5.1 ブラジル 207

15.5.1.1 産業規模、エネルギー資産、規制の近代化が市場を牽引する 207

15.5.2 アルゼンチン 209

15.5.2.1 成長を支えるエネルギー開発と産業コンプライアンスの必要性 209

15.5.3 メキシコ 211

15.5.3.1 成長を牽引する製造業の統合と輸出主導の検査需要 211

15.5.4 その他の南米アメリカ諸国 213

15.6 中東・アフリカ 215

15.6.1 GCC諸国 218

15.6.1.1 サウジアラビア 220

15.6.1.1.1 エネルギー分野における優位性、大規模プロジェクト、および大規模な資産保全が市場成長を牽引 220

15.6.1.2 アラブ首長国連邦(UAE) 221

15.6.1.2.1 インフラの近代化、優れた規制環境、およびデジタル保証が成長を促進 221

15.6.1.3 その他のGCC諸国 221

15.6.2 南アフリカ 222

15.6.2.1 鉱業、エネルギー資産、およびコンプライアンス主導の検査需要による市場支援 222

15.6.3 その他中東・アフリカ地域 224

16 競争環境 226

16.1 概要 226

16.2 主要プレイヤーが採用する戦略 226

16.3 収益分析(2020年~2024年) 229

16.4 市場シェア分析(2024年) 230

16.5 企業評価と財務指標 233

16.6 ブランド/製品比較 234

16.7 企業評価マトリックス:主要プレイヤー、2024年 235

16.7.1 スター企業 235

16.7.2 新興リーダー 235

16.7.3 普及型プレイヤー 235

16.7.4 参加者 235

16.7.5 企業フットプリント:主要プレイヤー、2024年 237

16.7.5.1 企業フットプリント 237

16.7.5.2 地域フットプリント 238

16.7.5.3 サービスタイプ別フットプリント 239

16.7.5.4 技術別フットプリント 240

16.7.5.5 アプリケーション別フットプリント 241

16.7.5.6 エンドユース産業別フットプリント 242

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 243

16.8.1 先進企業 243

16.8.2 対応企業 243

16.8.3 ダイナミック企業 243

16.8.4 スタート地点 243

16.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 245

16.8.5.1 主要スタートアップ/中小企業の詳細リスト 245

16.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 246

16.9 競争環境 247

16.9.1 ソリューション/サービスのローンチ 247

16.9.2 取引事例 248

16.9.3 事業拡大 250

16.9.4 その他の動向 251

17 企業プロファイル 252

17.1 はじめに 252

17.2 主要なAI搭載TICサービスプロバイダー 252

17.2.1 SGS SA 252

17.2.1.1 事業概要 252

17.2.1.2 提供ソリューション/サービス 255

17.2.1.3 最近の動向 256

17.2.1.3.1 ソリューション/サービスの提供開始 256

17.2.1.3.2 取引 256

17.2.1.3.3 その他の動向 258

17.2.1.4 MnMの見解 258

17.2.1.4.1 主な強み/勝因 258

17.2.1.4.2 戦略的選択 259

17.2.1.4.3 弱み/競合上の脅威 259

17.2.2 ビューローベリタス 260

17.2.2.1 事業概要 260

17.2.2.2 提供ソリューション/サービス 262

17.2.2.3 最近の動向 263

17.2.2.3.1 ソリューション/サービスの提供開始 263

17.2.2.3.2 取引 264

17.2.2.3.3 事業拡大 265

17.2.2.4 MnMの見解 266

17.2.2.4.1 主要な強み/勝因 266

17.2.2.4.2 戦略的選択 266

17.2.2.4.3 弱み/競合上の脅威 266

17.2.3 TÜV RHEINLAND 267

17.2.3.1 事業概要 267

17.2.3.2 提供ソリューション/サービス 269

17.2.3.3 最近の動向 270

17.2.3.3.1 ソリューション/サービスの提供開始 270

17.2.3.3.2 取引 271

17.2.3.3.3 事業拡大 272

17.2.3.3.4 その他の動向 272

17.2.3.4 MnMの見解 273

17.2.3.4.1 主な強み/勝因 273

17.2.3.4.2 戦略的選択 273

17.2.3.4.3 弱み/競合上の脅威 273

17.2.4 TÜV SÜD 274

17.2.4.1 事業概要 274

17.2.4.2 提供ソリューション/サービス 276

17.2.4.3 最近の動向 277

17.2.4.3.1 ソリューション/サービスの提供開始 277

17.2.4.3.2 取引実績 278

17.2.4.3.3 事業拡大 279

17.2.4.3.4 その他の動向 280

17.2.4.4 MnMの見解 281

17.2.4.4.1 主な強み/勝因 281

17.2.4.4.2 戦略的選択 281

17.2.4.4.3 弱み/競合上の脅威 281

17.2.5 DEKRA 282

17.2.5.1 事業概要 282

17.2.5.2 提供ソリューション/サービス 284

17.2.5.3 最近の動向 285

17.2.5.3.1 ソリューション/サービスの提供開始 285

17.2.5.3.2 取引実績 286

17.2.5.3.3 事業拡大 287

17.2.5.3.4 その他の動向 287

17.2.5.4 MnMの見解 288

17.2.5.5 主な強み/競争優位性 288

17.2.5.6 戦略的選択 288

17.2.5.7 弱み/競合上の脅威 288

17.2.6 INTERTEK GROUP PLC 289

17.2.6.1 事業概要 289

17.2.6.2 提供ソリューション/サービス 291

17.2.6.3 最近の動向 291

17.2.6.3.1 ソリューション/サービスの提供開始 291

17.2.6.3.2 取引 292

17.2.6.3.3 事業拡大 293

17.2.6.3.4 その他の動向 294

17.2.7 DNV 295

17.2.7.1 事業概要 295

17.2.7.2 提供ソリューション/サービス 296

17.2.7.3 最近の動向 297

17.2.7.3.1 ソリューション/サービスの提供開始 297

17.2.7.3.2 取引 298

17.2.7.3.3 事業拡大 299

17.2.7.3.4 その他の動向 300

17.2.8 APPLUS+ 301

17.2.8.1 事業概要 301

17.2.8.2 最近の動向 303

17.2.8.2.1 ソリューション/サービスの提供開始 303

17.2.8.2.2 取引 305

17.2.8.2.3 事業拡大 306

17.2.8.2.4 その他の進展 307

17.2.9 ユーロフィンス・サイエンティフィック 308

17.2.9.1 事業概要 308

17.2.9.2 提供ソリューション/サービス 310

17.2.9.3 最近の動向 311

17.2.9.3.1 ソリューション/サービスの提供開始 311

17.2.9.3.2 取引 312

17.2.9.3.3 事業拡大 313

17.2.9.3.4 その他の動向 314

17.2.10 UL LLC 315

17.2.10.1 事業概要 315

17.2.10.2 提供ソリューション/サービス 316

17.2.10.3 最近の動向 317

17.2.10.3.1 ソリューション/サービスの提供開始 317

17.2.10.3.2 取引 319

17.2.10.3.3 事業拡大 320

17.2.10.3.4 その他の動向 321

17.3 その他のAI搭載TICサービスプロバイダー 322

17.3.1 TÜV NORD GROUP 322

17.3.2 ELEMENT MATERIALS TECHNOLOGY 323

17.3.3 ALS リミテッド 324

17.3.4 キワ 325

17.3.5 ソコテック 326

17.3.6 RINA 327

17.3.7 ミストラス・グループ 328

17.3.8 アキュレン 329

17.3.9 ロイド・レジスター 330

17.3.10 LRQA 331

17.3.11 TEAM, INC. 332

17.3.12 ローゼン・グループ 333

17.3.13 NDT GLOBAL 334

17.3.14 QIMA 335

17.3.15 BSI GROUP 336

17.4 AI 技術及びインフラストラクチャー・イネーブラー 337

17.4.1 IBM 337

17.4.2 GOOGLE LLC 338

17.4.3 マイクロソフト アジュール 339

17.4.4 アマゾン ウェブ サービス 340

17.4.5 クレド AI 341

17.4.6 ホリスティック AI 342

17.4.7 ランディングAI 343

17.4.8 NVIDIA 344

17.4.9 COGNEX 345

17.4.10 SUPER.AI 346

18 調査方法論 347

18.1 調査データ 347

18.1.1 二次調査 348

18.1.1.1 主要な二次情報源 349

18.1.1.2 二次情報源からの主要データ 349

18.1.2 一次データ 350

18.1.2.1 専門家への一次インタビュー 350

18.1.2.2 一次情報源からの主要データ 351

18.1.2.3 主要な産業インサイト 351

18.1.2.4 一次インタビューの内訳 352

18.1.3 二次調査と一次調査 352

18.2 市場規模の推定 353

18.2.1 ボトムアップアプローチ 354

18.2.1.1 ボトムアップアプローチによる市場規模推定手法 354

18.2.2 トップダウンアプローチ 355

18.2.2.1 トップダウンアプローチによる市場規模推定手法 355

18.3 データの三角測量 356

18.4 調査の前提条件 358

18.5 リスク評価 358

18.6 調査の限界 359

19 付録 360

19.1 産業専門家からの知見 360

19.2 ディスカッションガイド 360

19.3 ナレッジストア:MarketsandMarketsのサブスクリプションポータル 365

19.4 カスタマイズオプション 367

19.5 関連レポート 367

19.6 著者詳細 368

表1 ティア1、ティア2、ティア3プレイヤーによる戦略的動き:

競争戦略マトリックス 53

表2 ポーターの5つの力の影響 54

表3 主要国別GDP変化率(2021年~2030年) 57

表4 AI検査エコシステムにおける企業の役割 63

表5 主要カンファレンス・イベント一覧(2026年~2027年) 64

表6 アメリカ調整済み相互関税率 68

表7 AI検査市場:技術ロードマップ 76

表8 主要特許一覧(2020年~2024年) 79

表9 AI検査市場:規制動向 82

表10 北米:規制機関、政府機関、

その他の組織 83

表11 ヨーロッパ:規制機関、政府機関、

その他の組織 84

表12 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 86

表13 中東・アフリカ地域:規制機関、政府機関、

およびその他の組織 88

表14 中東・アフリカ:規制機関、政府機関、およびその他の組織 88

表15 規格:AI検査/AI搭載TICサービス 90

表16 エンドユーザーにおける購買プロセスへのステークホルダーの影響 94

表17 エンドユーザーの主要購買基準 95

表18 エンドユース産業別AI検査市場における未充足ニーズ 97

表19 AI検査市場:種類別、2021年~2024年(百万米ドル) 101

表20 AI検査市場:種類別、2025年~2032年(百万米ドル) 102

表21 AI搭載試験サービス:AI検査市場、技術別、2021年~2024年(百万米ドル) 103

表22 AI搭載試験サービス:AI検査市場、技術別、2025年~2032年 (百万米ドル) 104

表23 AIを活用した検査サービス:AI検査市場、技術別、2021年~2024年(百万米ドル) 105

表24 AIを活用した検査サービス:AI検査市場、技術別、2025年~2032年(百万米ドル) 105

表25 AIを活用した認証サービス:AI検査市場、技術別、2021年~2024年(百万米ドル) 107

表26 AIを活用した認証サービス:AI検査市場、技術別、2025年~2032年(百万米ドル) 107

表27 その他のサービス種類:AI検査市場、技術別、

2021–2024年(百万米ドル) 108

表28 その他のサービス種類:AI検査市場、技術別、

2025年~2032年(百万米ドル) 109

表29 AI検査市場、技術別、2021年~2024年(百万米ドル) 111

表30 AI検査市場、技術別、2025年~2032年(百万米ドル) 112

表31 コンピュータービジョン:AI検査市場、サービスタイプ別、

2021年~2024年(百万米ドル) 113

表32 コンピュータビジョン:AI検査市場、サービスタイプ別、

2025年~2032年(百万米ドル) 113

表33 機械学習(ML)および分析:AI検査市場、

サービスタイプ別、2021年~2024年(百万米ドル) 114

表34 機械学習(ML)&アナリティクス:AI検査市場、

サービスタイプ別、2025–2032年(百万米ドル) 115

表35 機械学習(ML)&アナリティクス: AI検査市場、種類別、

2021年~2024年(百万米ドル) 115

表36 機械学習(ML)&アナリティクス:AI検査市場、種類別、

2025年~2032年(百万米ドル) 116

表37 自然言語処理(NLP):AI検査市場、

サービスタイプ別、2021–2024年(百万米ドル) 117

表38 自然言語処理(NLP):AI検査市場、

サービスタイプ別、2025–2032年(百万米ドル) 118

表39 その他の技術:AI検査市場、サービスタイプ別、

2021年~2024年(百万米ドル) 119

表40 その他の技術: AI検査市場、サービスタイプ別、

2025–2032年(百万米ドル) 119

表41 AI検査市場、アプリケーション別、2021–2024年(百万米ドル) 122

表42 AI検査市場、用途別、2025~2032年(百万米ドル) 123

表43 AI検査市場、サービス提供形態別、

2021~2024年(百万米ドル) 127

表44 AI検査市場、サービス提供形態別、

2025年~2032年(百万米ドル) 128

表45 AI検査市場、調達種類別、2021年~2024年(百万米ドル) 133

表46 AI検査市場、調達種類別、2025–2032年(百万米ドル) 133

表47 AI検査市場、最終用途産業別、2021–2024年(百万米ドル) 136

表48 AI検査市場、エンドユーザー産業別、2025年~2032年(百万米ドル) 137

表49 製造業:AI検査市場、種類別、2021年~2024年(百万米ドル) 138

表50 製造業:AI検査市場、種類別、2025年~2032年(百万米ドル) 139

表51 エネルギー・ユーティリティ:AI検査市場、種類別、

2021年~2024年(百万米ドル) 141

表52 エネルギー・ユーティリティ:AI検査市場、種類別、

2025年~2032年(百万米ドル) 142

表53 IT・通信:AI検査市場、種類別、

2021年~2024年(百万米ドル) 144

表54 IT・通信:AI検査市場、種類別、

2025–2032年(百万米ドル) 145

表55 運輸・物流:AI検査市場、種類別、

2021–2024年(百万米ドル) 147

表56 運輸・物流:AI検査市場、種類別、

2025–2032年(百万米ドル) 148

表57 AI検査市場、地域別、2021–2024年(百万米ドル) 152

表58 AI検査市場、地域別、2025年~2032年(百万米ドル) 152

表59 アジア太平洋地域:AI検査市場、最終用途産業別、

2021年~2024年(百万米ドル) 154

表60 アジア太平洋地域:AI検査市場、エンドユーザー産業別、

2025年~2032年(百万米ドル) 154

表61 アジア太平洋地域:AI検査市場、調達種類別、

2021年~2024年(百万米ドル) 155

表62 アジア太平洋地域:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 155

表63 アジア太平洋地域:AI検査市場、国別、2021年~2024年(百万米ドル) 155

表64 アジア太平洋地域:AI検査市場、国別、2025年~2032年(百万米ドル) 156

表65 中国:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 157

表66 中国:AI検査市場、エンドユーザー産業別、

2025年~2032年(百万米ドル) 157

表67 中国:AI検査市場、調達タイプ別、2021年~2024年(百万米ドル) 158

表68 中国:AI検査市場、調達の種類別、2025~2032年(百万米ドル) 158

表69 日本:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 159

表70 日本:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 159

表71 日本:AI検査市場、調達種類別、2021年~2024年(百万米ドル) 159

表72 日本:AI検査市場、調達種類別、2025年~2032年(百万米ドル) 160

表73 インド:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 160

表74 インド:AI検査市場、エンドユーザー産業別、

2025年~2032年(百万米ドル) 161

表75 インド:AI検査市場、調達タイプ別、2021年~2024年(百万米ドル) 161

表76 インド:AI検査市場、調達種類別、2025–2032年(百万米ドル) 161

表77 韓国:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 162

表78 韓国:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 163

表79 韓国:AI検査市場、調達の種類別、

2021–2024年 (百万米ドル) 163

表80 韓国:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 163

表81 オーストラリア: AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 164

表82 オーストラリア:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 165

表83 オーストラリア:AI検査市場、調達種類別、

2021年~2024年(百万米ドル) 165

表84 オーストラリア:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 165

表85 タイ:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 166

表86 タイ:AI検査市場、エンドユーザー産業別、

2025–2032年 (百万米ドル) 167

表87 タイ:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 167

表88 タイ: AI検査市場、調達種類別、

2025–2032年(百万米ドル) 167

表89 ベトナム:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 168

表90 ベトナム:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 169

表91 ベトナム:AI検査市場、調達の種類別、

2021–2024年(百万米ドル) 169

表92 ベトナム:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 169

表93 マレーシア:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 170

表94 マレーシア:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 171

表95 マレーシア:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 171

表96 マレーシア:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 171

表97 インドネシア:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 172

表98 インドネシア:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 173

表99 インドネシア:AI検査市場、調達の種類別、

2021–2024年(百万米ドル) 173

表100 インドネシア:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 173

表101 シンガポール:AI検査市場、最終用途産業別、

2021年~2024年(百万米ドル) 174

表102 シンガポール:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 175

表103 シンガポール:AI検査市場、調達の種類別、

2021–2024年 (百万米ドル) 175

表104 シンガポール:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 175

表105 アジア太平洋地域その他:

AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 176

表106 アジア太平洋地域その他:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 177

表107 アジア太平洋地域その他:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 177

表108 アジア太平洋地域その他: AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 177

表109 北米:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 179

表110 北米:AI検査市場、エンドユーザー産業別、

2025–2032年 (百万米ドル) 179

表111 北米:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 180

表112 南米アメリカ:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 180

表113 南米アメリカ:AI検査市場、国別、

2021–2024年 (百万米ドル) 180

表114 北米:AI検査市場、国別、

2025–2032年(百万米ドル) 180

表115 アメリカ:AI検査市場、エンドユーザー産業別、2021–2024年(百万ドル) 181

表116 アメリカ:AI検査市場、エンドユーザー産業別、2025–2032年 (百万ドル) 182

表117 アメリカ:AI検査市場、調達の種類別、2021–2024年(百万ドル) 182

表118 アメリカ:AI検査市場、調達種類別、2025年~2032年(百万ドル) 182

表119 カナダ:AI検査市場、最終用途産業別、

2021年~2024年(百万ドル)

183

表120 カナダ:AI検査市場、エンドユーザー産業別、

2025年~2032年(百万米ドル) 184

表121 カナダ:AI検査市場、調達タイプ別、

2021年~2024年(百万米ドル) 184

表122 カナダ:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 184

表123 ヨーロッパ:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 186

表124 ヨーロッパ:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 186

表125 ヨーロッパ:AI検査市場、調達の種類別、

2021–2024年(百万米ドル) 187

表126 ヨーロッパ:AI検査市場、調達の種類別、

2025–2032年(百万米ドル) 187

表127 ヨーロッパ:AI検査市場、国別、2021–2024年(百万米ドル) 187

表128 ヨーロッパ:AI検査市場、国別、2025年~2032年(百万米ドル) 188

表129 ドイツ:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 189

表130 ドイツ:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 189

表131 ドイツ:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 189

表132 ドイツ:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 190

表133 フランス:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 190

表134 フランス:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 191

表135 フランス:AI検査市場、調達タイプ別、

2021–2024年(百万米ドル) 191

表136 フランス:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 191

表137 英国:AI検査市場、最終用途産業別、2021–2024年

(百万米ドル) 192

表138 英国:AI検査市場、エンドユーザー産業別、2025年~2032年(百万米ドル) 193

表139 英国:AI検査市場、調達の種類別、2021年~2024年(百万米ドル) 193

表140 英国:AI検査市場、調達種類別、2025–2032年(百万米ドル) 193

表141 イタリア:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 194

表142 イタリア:AI検査市場、最終用途産業別、

2025年~2032年(百万米ドル) 195

表143 イタリア:AI検査市場、調達種類別、2021年~2024年(百万米ドル) 195

表144 イタリア:AI検査市場、調達種類別、2025年~2032年(百万米ドル) 195

表145 スペイン:AI検査市場、最終用途産業別、

2021–2024 (百万米ドル) 196

表146 スペイン:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 197

表147 スペイン:AI検査市場、調達の種類別、2021–2024年 (百万米ドル) 197

表148 スペイン:AI検査市場、調達種類別、2025–2032年(百万米ドル) 197

表149 オランダ:AI検査市場、エンドユーザー産業別、

2021–2024年 (百万米ドル) 198

表150 オランダ:AI検査市場、最終用途産業別、

2025年~2032年(百万米ドル) 199

表151 オランダ:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 199

表152 オランダ: AI検査市場、調達種類別、

2025–2032年(百万米ドル) 199

表153 北欧諸国:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 200

表154 北欧諸国:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 201

表155 北欧諸国:AI検査市場、調達の種類別、

2021–2024年(百万米ドル) 201

表156 北欧諸国:AI検査市場、調達の種類別、

2025–2032年(百万米ドル) 201

表157 ヨーロッパその他地域:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 202

表158 ヨーロッパその他地域:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 203

表159 ヨーロッパその他地域:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 203

表160 ヨーロッパその他地域:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 203

表161 南米アメリカ:AI検査市場、最終用途産業別、

2021年~2024年(百万米ドル) 205

表162 南米アメリカ:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 205

表163 ラテンアメリカ:AI検査市場、調達種類別、

2021年~2024年(百万米ドル) 206

表164 ラテンアメリカ:AI検査市場、調達種類別、

2025年~2032年(百万米ドル) 206

表165 南米アメリカ:AI検査市場、国別、

2021–2024年(百万米ドル) 206

表166 南米アメリカ:AI検査市場、国別、

2025–2032年(百万米ドル) 206

表167 ブラジル:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル)

207

表168 ブラジル:AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 208

表169 ブラジル:AI検査市場、調達タイプ別、2021–2024年 (百万米ドル) 208

表170 ブラジル:AI検査市場、調達種類の別、2025–2032年(百万米ドル) 208

表171 アルゼンチン:AI検査市場、エンドユーザー産業別、

2021–2024年(百万米ドル) 209

表172 アルゼンチン:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 210

表173 アルゼンチン:AI検査市場、調達種類別、

2021–2024年(百万米ドル) 210

表174 アルゼンチン:AI検査市場、調達種類別、

2025–2032年 (百万米ドル) 210

表175 メキシコ:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 211

表176 メキシコ:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 212

表177 メキシコ:AI検査市場、調達種類別、2021年~2024年(百万米ドル) 212

表178 メキシコ:AI検査市場、調達種類別、2025年~2032年(百万米ドル) 212

表179 南米アメリカその他地域:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 213

表180 南米アメリカその他地域: AI検査市場、エンドユーザー産業別、

2025–2032年(百万米ドル) 214

表181 南米アメリカその他地域:AI検査市場、調達タイプ別、

2021–2024年(百万米ドル) 214

表182 南米アメリカその他地域:AI検査市場、調達種類別、

2025–2032年

(百万米ドル) 214

表183 中東・アフリカ地域:AI検査市場、最終用途産業別、

2021–2024 (百万米ドル) 216

表184 中東・アフリカ地域:AI検査市場、最終用途産業別、

2025–2032年(百万米ドル) 216

表185 中東・アフリカ地域:AI検査市場、調達の種類別、

2021年~2024年(百万米ドル) 217

表186 中東・アフリカ地域:AI検査市場、調達の種類別、

2025–2032年(百万米ドル) 217

表187 中東・アフリカ地域:AI検査市場、国別、

2021–2024年(百万米ドル) 217

表188 中東・アフリカ地域:AI検査市場、国別、

2025–2032年(百万米ドル) 217

表189 GCC諸国:AI検査市場、最終用途産業別、

2021–2024年(百万米ドル) 218

表190 GCC諸国:AI検査市場、最終用途産業別、

2025–2032年 (百万米ドル) 219

表191 GCC諸国:AI検査市場、調達種類別、

2021–2024 (百万米ドル) 219

表192 GCC諸国:AI検査市場、調達種類別、

2025–2032年(百万米ドル) 219

表193 GCC諸国:AI検査市場、国別、

2021年~2024年(百万米ドル) 220

表194 GCC諸国:AI検査市場、国別、

2025年~2032年(百万米ドル)

220

表195南アフリカ:AI検査市場、最終用途産業別、2021年~2024年(百万米ドル)222表196 南アフリカ:AI検査市場、最終用途産業別、2025–2032年(百万米ドル) 223表197 南アフリカ:AI検査市場、調達タイプ別、2021–2024年 (百万米ドル) 223表198 南アフリカ:AI検査市場、調達種類別、2025–2032年(百万米ドル) 223表199 その他中東・アフリカ地域:AI検査市場、最終用途産業別、2021–2024年(百万米ドル) 224表200 中東・アフリカその他の地域:AI検査市場、最終用途産業別、2025年~2032年(百万米ドル) 225表201 中東・アフリカその他の地域:AI検査市場、調達の種類別、2021年~2024年 (百万米ドル) 225表202 中東・アフリカその他の地域:AI検査市場、調達の種類別、2025年~2032年(百万米ドル) 225表203 AI検査市場:主要プレイヤーが採用した戦略の概要2021年~2025年 226表204 AI検査市場:競争の度合い、2024年 230表205 AI検査市場: 地域別展開状況 238表206 AI検査市場:サービスタイプの種類別展開状況 239表207 AI検査市場:技術の種類別展開状況 240表208 AI検査市場:用途の種類別展開状況 241表209 AI検査市場:エンドユーザー産業別分布 242表210 AI検査市場:主要スタートアップ/中小企業 245表211 AI検査市場:主要スタートアップ/中小企業の競合ベンチマーク 246

表212 AI検査市場:ソリューション/サービスローンチ(2021年1月~2025年12月) 247

表213 AI検査市場:取引実績(2021年1月~2025年12月) 248

表214 AI検査市場:拡張計画(2021年1月~2025年12月) 250

表214 AI検査市場:事業拡大動向(2021年1月~2025年12月) 250

表215 AI検査市場:その他の動向、

2021年1月~2025年12月 251

表216 SGS SA:企業概要 253

表217 SGS SA:提供ソリューション/サービス 255

表218 SGS SA:ソリューション/サービスの新規導入 256

表219 SGS SA:取引実績 256

表220 SGS SA:その他の動向 258

表221 ビューローベリタス:企業概要 260

表222 ビューローベリタス:提供ソリューション/サービス 262

表223 ビューローベリタス:ソリューション/サービスの新規導入 263

表224 ビューローベリタス:取引実績 264

表225 ビューローベリタス:事業拡大 265

表226 TÜVラインランド:会社概要 267

表227 TÜVラインランド:提供ソリューション/サービス 269

表228 TÜVラインランド:ソリューション/サービスの新規導入 270

表229 TÜVラインランド:取引事例 271

表230 TÜVラインランド:事業拡大 272

表231 TÜVラインランド:その他の動向 272

表232 TÜV SÜD:会社概要 274

表 233 TÜV SÜD:提供ソリューション/サービス 276

表 234 TÜV SÜD:ソリューション/サービス開始 277

表 235 TÜV SÜD:取引実績 278

表 236 TÜV SÜD:事業拡大 279

表 237 TÜV SÜD:その他の展開 280

表 238 DEKRA:会社概要 282

表239 デクラ:提供ソリューション/サービス 284

表240 デクラ:ソリューション/サービスの新規導入 285

表241 デクラ:取引事例 286

表242 デクラ:事業拡大 287

表243 デクラ:その他の動向 287

表244 インターテック・グループPLC:会社概要 289

表245 インターテック・グループPLC:提供ソリューション/サービス 291

表246 インターテック・グループPLC:ソリューション/サービスの新規導入 291

表247 インターテック・グループPLC:取引実績 292

表248 インターテック・グループPLC:事業拡大 293

表249 インターテック・グループPLC:その他の動向 294

表250 DNV:会社概要 295

表251 DNV:提供ソリューション/サービス 296

表252 DNV:ソリューション/サービスの新規導入 297

表253 DNV:取引事例 298

表254 DNV:事業拡大 299

表255 DNV:その他の動向 300

表256 APPLUS+:会社概要 301

表257 APPLUS+:提供ソリューション/サービス 302

表258 APPLUS+:ソリューション/サービス開始 303

表259 APPLUS+:取引 305

表260 APPLUS+:事業拡大 306

表261 APPLUS+:その他の動向 307

表262 EUROFINS SCIENTIFIC:会社概要 308

表263 EUROFINS SCIENTIFIC:提供製品・ソリューション・サービス 310

表264 ユーロフィンズ・サイエンティフィック:ソリューション/サービスの新規導入 311

表265 ユーロフィンズ・サイエンティフィック:取引 312

表266 ユーロフィンズ・サイエンティフィック:事業拡大 313

表267 ユーロフィンス・サイエンティフィック:その他の動向 314

表268 UL LLC:会社概要 315

表269 UL LLC:提供製品・ソリューション・サービス 316

表 270 UL LLC:ソリューション/サービスの開始 317

表 271 UL LLC:取引 319

表 272 UL LLC:事業拡大 320

表 273 UL LLC:その他の動向 321

表274 リスク要因分析 358

※参考情報

AI検査とは、人工知能を用いて製品やプロセスの品質や性能を評価する手法のことを指します。近年、さまざまな産業分野で導入が進んでおり、その応用範囲は広がっています。AI検査はプロダクトの欠陥検出や不具合の解析、さらには生産工程の最適化などに利用されています。

AI検査にはいくつかの種類があります。まず、画像認識を用いた検査が挙げられます。この手法では、カメラやセンサーを利用して製品の画像を取得し、AIアルゴリズムがその画像を解析します。欠陥や異常を自動的に検出することができるため、従来の人間による目視検査と比べて高い精度と速度を実現しています。

次に、データ解析を基にした検査も重要なカテゴリです。ここでは、生産工程から得られる膨大なデータを分析し、製品の特性や生産条件の変動が結果に与える影響を把握します。AIはこれらのデータを用いて予測モデルを構築し、品質管理につなげることが可能です。

さらに、異常検知に特化したAI検査も存在します。これは、正常な状態のデータを学習させ、その情報をもとに異常を識別する手法です。一般的に、監視カメラやIoTデバイスから得たデータをリアルタイムに分析し、不具合の兆候を早期に把握することができます。この技術は、製造業だけでなく、自動車、航空、医療など、さまざまな領域で活用されています。

AI検査の用途は多岐にわたります。製造業においては、製品の不良品率を低下させるための手段として利用されます。また、食品産業では、異物混入や品質のバラツキを検出するために活用されています。さらに、自動運転車のセンサーによる周囲の状況認識や、医療分野における診断補助にもAI検査が応用されています。

これらのAI検査には、さまざまな関連技術が関与しています。まず、機械学習は非常に重要な要素です。教師あり学習や教師なし学習など、さまざまな学習手法を用いてAIがパターンを学習し、検査精度を向上させます。また、深層学習に基づく画像認識技術も、AI検査の精度を高めるために欠かせないものとなっています。この技術により、より複雑なパターンの認識や、微細な欠陥の検出が可能となりました。

さらに、クラウドコンピューティングやIoT技術も、AI検査の発展に寄与しています。クラウド環境では、膨大なデータをリアルタイムで処理・分析することができ、IoTデバイスの活用により、製品や生産設備から得られるデータがより迅速かつ効率的に収集されています。これにより、現場での異常検知や迅速な対応が実現します。

最後に、AI検査の導入にはいくつかの課題もあります。データの偏りや品質による学習の問題、セキュリティやプライバシーの懸念、また、導入にかかるコストなどが挙げられます。しかし、技術の進化とともに、これらの課題も徐々に解決される方向に進んでいます。

AI検査は、製品の品質向上やコスト削減、生産効率の向上に寄与する重要な技術として位置づけられています。今後の技術革新により、さらなる発展が期待される分野です。AI技術の進化によって、より高度な検査能力を持つシステムが登場し、さらなる産業界での実用化が進むことが予想されます。 |