主なポイント

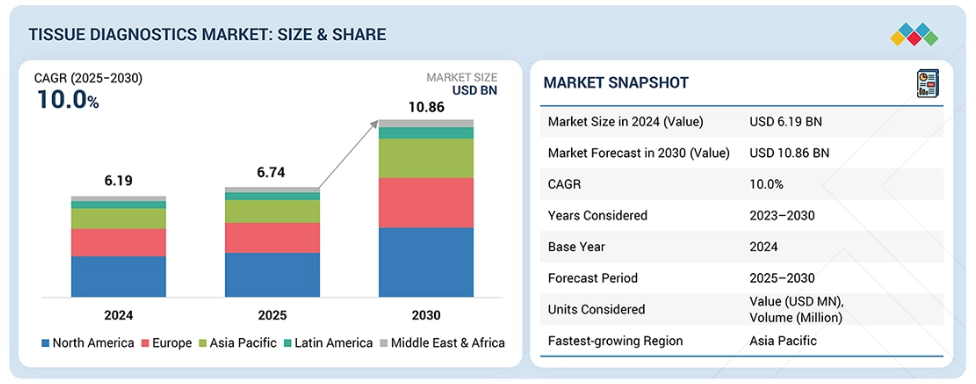

組織診断市場は地域別に北米、ヨーロッパ、アジア太平洋、南米アメリカ、中東、アフリカに区分されます。北米は先進的な医療インフラ、診断技術の普及率の高さ、主要産業プレイヤーの存在により市場をリードしています。アジア太平洋地域は、医療アクセスの拡大、がん罹患率の増加、早期発見への意識向上、診断検査室や病院への投資拡大を背景に、最も速い成長が見込まれています。

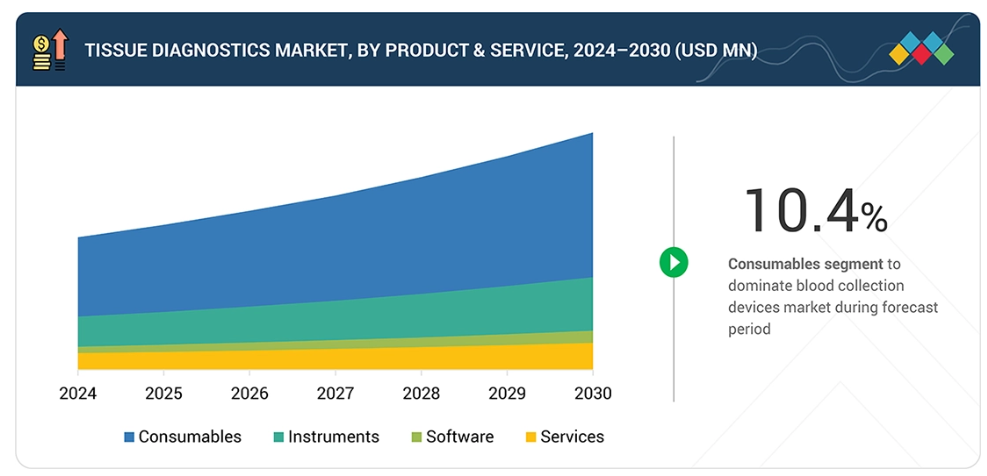

組織診断市場は、消耗品、機器、ソフトウェア、サービスに区分され、消耗品が最大のシェアを占めております。消耗品には、抗体、IHCおよびISHキット、試薬、プローブ、その他の必須材料が含まれ、これらは診断ワークフロー全体で繰り返し使用されます。その継続的な使用に加え、がん発生率の上昇、精密なバイオマーカー検査への需要拡大、民間診断センターの増加が、市場の力強い成長を牽引しております。機器、ソフトウェア、サービスは検査室運営とワークフロー効率化を支援しますが、高品質な消耗品に対する安定した需要が継続しているため、このセグメントが組織診断市場における主要な収益源であり続けています。

技術別では、組織診断市場は免疫組織化学(IHC)、原位ハイブリダイゼーション(ISH)、デジタル病理学、特殊染色、その他の技術に分類され、IHCが市場をリードしています。IHCは、様々な組織種類におけるタンパク質バイオマーカーの検出において高い特異性、感度、汎用性を有するため、依然として支配的な地位を維持しています。自動染色システム、マルチプレックスIHCプラットフォーム、高スループットワークフローの導入により効率性と再現性が向上し、検査室では一貫した結果を維持しながらより多くの検体量を処理できるようになりました。デジタルイメージングと高度なデータ管理の統合は精度をさらに高め、人的変動を低減し、組織診断分野で最も広く採用され、最も急速に成長している技術としてのIHCの地位を強化しています。

組織診断市場は疾患タイプ別に、乳癌、胃癌、リンパ腫、前立腺癌、非小細胞肺癌(NSCLC)、その他の疾患種類に分類されます。このうち乳癌が最大の市場シェアを占めております。これは、世界的な乳癌発生率の上昇、早期発見への注目の高まり、バイオマーカーに基づく組織診断アッセイの利用拡大に起因しております。組織プロファイリングおよび標的診断技術の進歩は、乳がんに対する組織ベースの検査の採用をさらに促進しており、これが市場成長の主要な推進力となっております。

組織診断市場は、病院、研究機関、製薬会社、受託研究機関(CRO)、その他のエンドユーザーを含む幅広いエンドユーザーに対応しております。病院は、患者数が多く、効果的な臨床判断と治療計画のために正確な組織ベースの診断を必要とするため、組織診断市場における主要なエンドユーザーであり続けています。がんの有病率の増加は、タイムリーかつ精密な組織分析の必要性を高め、先進的な試薬や自動化機器の導入を促進しています。さらに、病院では効率性の向上、結果の一貫性確保、個別化医薬品の推進を目的として、標準化されたワークフローや高スループット診断プラットフォームの導入が進んでおり、市場における中核的役割を強化しています。

組織診断市場の主要企業は、製品ポートフォリオの拡充とグローバル展開の拡大を図るため、提携・協業・戦略的投資を含む有機的・無機的成長戦略を組み合わせて推進しています。この市場の主要企業には、F. ホフマン・ラ・ロシュ社、ダナハー・コーポレーション、PHCホールディングス株式会社などが挙げられます。これらの企業は、病院、研究機関、診断センターにおける正確かつ効率的な組織ベース検査の世界的な需要増に対応するため、先進的な組織診断ソリューションの開発、製造・自動化能力の強化、流通ネットワークの拡充に注力しています。

組織診断市場は、がん発生率の上昇と正確かつ迅速な疾患診断への需要増加を背景に、今後数年間で堅調な成長が見込まれております。免疫組織化学(IHC)、原位ハイブリダイゼーション(ISH)、デジタル病理学、多重染色システムなどの先進技術が、バイオマーカー検出の精度向上、個別化治療の意思決定支援、患者アウトカムの改善を目的として、ますます採用が進んでおります。民間診断センターの増加、医療支出の拡大、保険償還制度へのアクセス向上も相まって、市場の普及がさらに加速しています。加えて、技術革新の継続と検査室インフラの拡充により、ワークフロー効率、再現性、組織診断ソリューション全体の信頼性が向上しています。

顧客の顧客に影響を与えるトレンドと変革

組織診断市場は、がん罹患率の増加、早期かつ正確な疾患検出への注目の高まり、診断技術の継続的な進歩により、顕著な変化を経験しています。病院、研究機関、製薬会社が組織診断ソリューションの主要な顧客基盤を形成しています。自動化された免疫組織化学(IHC)および原位ハイブリダイゼーション(ISH)プラットフォームの導入、デジタル病理の統合、高スループットかつ標準化されたワークフローへの需要といった主要なトレンドが、検査室業務の在り方を変革しています。こうした技術開発とワークフローの最適化は、消耗品、機器、ソフトウェア、診断サービスの調達に影響を与え、市場成長を促進するとともに、組織診断分野における競争の力学を再定義しています。

推進要因:がん発生率の上昇

がん発生率の上昇は、組織診断市場の成長を促進する主要な要因です。世界的にがんの有病率が増加する中、様々な腫瘍の種類に対する正確かつ迅速な診断への需要が大幅に高まっています。組織ベースの検査による早期発見は、効果的な治療計画、個別化医療、患者アウトカムの改善にとって極めて重要です。この傾向により、病院、研究機関、診断センターでは、免疫組織化学、原位ハイブリダイゼーション、デジタル病理システムなどの先進的な組織診断ソリューションの導入が進んでいます。結果として、患者数の増加とがん管理への注目の高まりが、革新的な組織診断技術の採用を直接的に後押しし、医療分野における優先度の高い領域としての地位を確立しています。

抑制要因:組織診断システムの高コスト

組織診断システムの高コストは、依然として市場成長の大きな抑制要因となっています。自動免疫組織化学染色装置、デジタル病理スキャナー、組織処理システムなどの高度な機器は、多くの場合、多額の初期投資を必要とするため、特に発展途上地域では、小規模な研究所や診療所にとって利用しづらい状況です。機器コストに加え、メンテナンス、校正、消耗品の必要性により、総支出はさらに増加します。こうした財政的障壁は、導入速度を遅らせ、最先端技術の展開を制限し、診断精度と費用対効果のバランスを図ろうとする医療提供者に課題をもたらす可能性があります。

機会:新興経済国における高い成長可能性

新興経済国は組織診断市場にとって大きな成長機会を提供しています。医療投資の増加、病院インフラの拡充、がん検診や早期診断への意識向上により、これらの地域では先進的な診断ソリューションへの需要が高まっています。政府や民間事業者が質の高い医療へのアクセス改善に注力する中、現代的な組織診断システム、消耗品、関連サービスへの需要が増大しています。さらに、デジタル病理学や自動免疫組織化学(IHC)プラットフォームといった新技術の採用が徐々に増加しており、アジア太平洋、南米アメリカ、中東・アフリカの高成長市場において、市場拡大と戦略的提携の機会が生まれています。

市場エコシステム

組織診断市場は、病院、研究機関、製薬会社、受託研究機関など、多様なエンドユーザーにサービスを提供しています。検査は主に癌やその他の疾患の診断に焦点を当てており、個別化医療やバイオマーカーの特定といった新たな応用分野も拡大中です。組織診断の普及は、自動組織処理、デジタル病理学プラットフォーム、高スループット免疫組織化学ワークフローの進歩によって推進されており、これらは精度、一貫性、および検査室の効率性を向上させます。規制当局の承認増加、病院の認証基準、予防医療イニシアチブが、様々なエンドユーザーセグメントにおけるイノベーションを促進し、臨床応用を拡大しています。

地域

予測期間中、北米は世界の組織診断市場において最大のシェアを占めました。

北米の組織診断市場は、がん検診への意識の高まり、予防医療プログラムの導入増加、自動組織処理装置、デジタル病理スキャナー、高スループット免疫組織化学プラットフォームなどの先進技術の導入拡大に牽引され、拡大しています。さらに、同地域は確立された医療インフラ、多額の医療支出、政府および民間セクターによる診断能力強化の支援施策の恩恵を受けており、これら全体が組織診断市場の成長を促進しています。

組織診断市場:企業評価マトリックス

F. ホフマン・ラ・ロシュ社(スイス)は、正確かつ標準化された組織ベースの検査を可能にする機器、試薬、ソフトウェアソリューションの包括的なポートフォリオで知られる、組織診断市場における主導的地位を占めております。同社のベンタナ(VENTANA)およびベンチマーク(BenchMark)システムは、免疫組織化学(IHC)および原位ハイブリダイゼーション(ISH)アプリケーションにおいて病理検査室で広く採用され、再現性とワークフロー効率を確保しております。自動化、品質、統合性への注力により、ロシュ社は先進的診断実践の主要な推進役として位置づけられ、迅速な検査結果提供と臨床判断の向上を支援しております。

主要市場プレイヤー

F. Hoffmann-La Roche Ltd. (Switzerland)

Danaher Corporation (US)

PHC Holdings Corporation (Japan)

Agilent Technologies, Inc. (US)

Abbott (US)

Merck KGaA (Germany)

Sakura Finetek Japan Co., Ltd. (Japan)

Becton, Dickinson and Company (US)

BioGenex (US)

Bio SB (US)

最近の動向

2025年9月:ライカ・バイオシステムズ(ダナハー・コーポレーション傘下)(アメリカ)と、国内有数のがん専門病院でありがん研究のリーダーであるモフィットがんセンターは、州全体でのデジタル病理学の導入を加速させるため、提携関係を拡大いたしました。この戦略的提携は、病理サービスへのアクセス、精度、迅速性の向上を目的とした、フロリダ州初の大規模なデジタル病理学技術導入となりました。

2025年6月:サクラファインテックアメリカ(アメリカ)は、Tissue-Tek Genie Advanced Staining System向けの新規即用型抗体2種を発売いたしました。

2025年3月:エプレディア(PHCホールディングス株式会社(日本)の子会社)は、がん診断における検査室ワークフローの効率化を目的として開発した「E1000 Dx デジタル病理ソリューション」について、アメリカFDAの510(k)認可を取得いたしました。

2025年1月:F. ホフマン・ラ・ロシュ社(スイス)は、PATHWAY抗HER2/neu(4B5)ウサギモノクローナル一次抗体の適応拡大についてアメリカFDAの承認を取得しました。本抗体は、ENHERTUによる治療の対象となり得るHR陽性、HER2超低発現の転移性乳がん患者を特定するために使用されます。

1 はじめに 39

1.1 調査目的 39

1.2 市場定義 39

1.3 調査範囲 40

1.3.1 対象市場および地域範囲 40

1.3.2 対象範囲および除外範囲 41

1.3.3 対象期間 42

1.4 対象通貨 42

1.5 ステークホルダー 42

1.6 変更点の要約 43

2 エグゼクティブサマリー 44

2.1 主要な知見と市場のハイライト 44

2.2 主要市場参加者:戦略的展開のマッピング 45

2.3 市場を形作る破壊的トレンド 46

2.4 高成長セグメントと新興フロンティア 47

2.5 地域別概況:市場規模、成長率、および予測 48

3 プレミアムインサイト 49

3.1 組織診断市場概要 49

3.2 組織診断市場(製品・サービス別)、2025年対2030年 50

3.3 組織診断市場、技術別、2025年対2030年 50

3.4 組織診断市場、疾患別、2025年対2030年 51

3.5 組織診断市場:エンドユーザー別、2025年対2030年 51

3.6 組織診断市場:地域別成長機会 52

4 市場概要 53

4.1 はじめに 53

4.2 市場動向 53

4.2.1 推進要因 54

4.2.1.1 がん発生率の上昇 54

4.2.1.2 デジタル病理学への需要増加 56

4.2.1.3 医療支出の増加 57

4.2.1.4 償還制度の利用可能性の拡大 57

4.2.1.5 民間診断センターの設立増加 58

4.2.2 抑制要因 59

4.2.2.1 組織診断システムの高コスト 59

4.2.2.2 厳格な規制要件 59

4.2.3 機会 59

4.2.3.1 新興経済国における高い成長可能性 59

4.2.3.2 個別化医薬品への選好の高まり 60

4.2.3.3 がん治療薬の臨床試験数の増加 61

4.2.4 課題 62

4.2.4.1 熟練した専門家の不足 62

4.2.4.2 再生品の入手可能性 62

4.2.4.3 標準化の不備 62

4.3 満たされていないニーズと空白領域 63

4.3.1 満たされていないニーズ 63

4.3.2 未開拓分野における機会 64

4.4 相互接続された市場とセクター横断的な機会 64

4.4.1 セクター横断的な機会 65

4.5 ティア1/2/3プレイヤーによる戦略的動き 65

5 産業動向 66

5.1 ポーターの5つの力分析 66

5.1.1 新規参入の脅威 67

5.1.2 購買者の交渉力 67

5.1.3 供給者の交渉力 67

5.1.4 代替品の脅威 67

5.1.5 競争の激しさ 67

5.2 マクロ経済見通し 68

5.2.1 はじめに 68

5.2.2 GDPの動向と予測 68

5.3 サプライチェーン分析 71

5.4 バリューチェーン分析 72

5.5 エコシステム分析 73

5.6 価格分析 75

5.6.1 製品別平均販売価格の推移(2023年~2025年) 75

5.6.2 主要企業別平均販売価格の推移(2023年~2025年) 76

5.6.3 地域別平均販売価格の推移(2023年~2025年) 77

5.7 貿易分析 78

5.7.1 輸入データ(HSコード3822) 78

5.7.2 輸出データ(HSコード3822) 79

5.8 主要カンファレンスおよびイベント、2025–2026 79

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 80

5.10 投資および資金調達シナリオ 81

5.11 ケーススタディ分析 81

5.11.1 ケーススタディ 1:コスト削減のための自動組織処理効率の最適化 81

5.11.2 事例研究 2:マイルストーン・メディカル組織処理装置の導入による業務効率の改善 82

5.11.3 事例研究 3:エクセルシオール組織処理装置によるワークフロー最適化 82

5.12 2025年アメリカ関税が組織診断市場に与える影響 83

5.12.1 はじめに 83

5.12.2 主な関税率 83

5.12.3 価格への影響分析 84

5.12.4 国・地域への主な影響 84

5.12.4.1 北米 84

5.12.4.2 ヨーロッパ 84

5.12.4.3 アジア太平洋地域 85

5.12.5 最終用途産業への影響 85

5.12.5.1 病院 85

5.12.5.2 研究所 85

5.12.5.3 製薬会社 85

5.12.5.4 受託研究機関(CRO) 85

6 技術的進歩、AIによる影響、特許、革新、および将来の応用 86

6.1 主要な新興技術 86

6.1.1 免疫組織化学(IHC) 86

6.1.2 イン・シチュ・ハイブリダイゼーション(ISH) 86

6.1.3 デジタル病理学 86

6.2 補完的技術 87

6.2.1 特殊染色 87

6.2.2 質量分析イメージング (MSI) 87

6.3 技術/製品ロードマップ 87

6.3.1 短期(2025–2027年) | コア試薬の最適化と標準化 87

6.3.1.1 コア技術の開発 87

6.3.1.2 製品革新 88

6.3.1.3 市場導入 88

6.3.2 中期(2027–2030)|機能拡張と持続可能性 88

6.3.2.1 先進技術開発 88

6.3.2.2 製品革新 88

6.3.2.3 市場導入 88

6.3.3 長期(2030~2035年以降) | 高性能かつエコ効率的な組織診断製品 89

6.3.3.1 高性能かつ統合されたワークフロー 89

6.3.3.2 製品革新 89

6.3.3.3 市場導入 89

6.4 特許分析 90

6.5 将来の応用分野 92

6.6 AI/生成AIが組織診断市場に与える影響 92

6.6.1 主要なユースケースと市場の可能性 93

6.6.2 組織診断市場におけるベストプラクティス 93

6.6.3 組織診断市場におけるAI導入の事例研究 94

6.6.4 組織診断市場におけるAIの将来展望 95

6.6.5 相互接続された隣接エコシステムと市場プレイヤーへの影響 95

6.6.6 組織診断市場における生成AIおよびAI対応技術の導入に対する顧客の準備状況 96

7 持続可能性と規制環境 97

7.1 地域別規制とコンプライアンス 97

7.1.1 規制機関、政府機関、その他の組織 97

7.1.2 産業標準 99

7.2 持続可能性に関する取り組み 99

7.2.1 組織診断における環境影響とエコフレンドリーな取り組み 99

7.2.1.1 エコフレンドリーな取り組み 100

7.3 持続可能性への影響と規制政策の取り組み 101

7.4 認証、表示、および環境基準 102

8 顧客環境と購買行動 103

8.1 意思決定プロセス 103

8.2 購買関係者および購買評価基準 103

8.2.1 購買プロセスにおける主要ステークホルダー 103

8.2.2 購買基準 104

8.3 導入障壁と内部課題 105

8.4 様々な最終用途産業における未充足ニーズ 106

8.5 市場の収益性 107

8.5.1 収益の可能性 107

8.5.2 コストの動向 107

8.5.3 主要アプリケーションにおける利益率の機会 107

9 組織診断市場(製品・サービス別) 108

9.1 はじめに 109

9.2 消耗品 109

9.2.1 抗体 112

9.2.1.1 一次抗体 114

9.2.1.1.1 臨床応用とバイオマーカー発見の拡大が市場を牽引 114

9.2.1.2 二次抗体 117

9.2.1.2.1 デジタル病理学の採用拡大が市場を促進 117

9.2.2 キット 119

9.2.2.1 ヒト免疫組織化学キット 122

9.2.2.1.1 がん検診およびバイオマーカー検査の拡大が市場を牽引 122

9.2.2.2 動物用免疫組織化学キット 124

9.2.2.2.1 前臨床試験および比較研究の増加が市場を推進 124

9.2.3 試薬 127

9.2.3.1 ブロッキング血清および試薬 129

9.2.3.1.1 成長を支える診断精度の重要性増大 129

9.2.3.2 発色基質 132

9.2.3.2.1 市場を牽引する高感度発色基質への需要増加 132

9.2.3.3 固定試薬 134

9.2.3.3.1 市場を牽引する組織の完全性とバイオマーカー保存への注目の高まり 134

9.2.3.4 有機溶媒 137

9.2.3.4.1 溶媒の安全性と効率性への注目度が高まり、成長を促進 137

9.2.3.5 タンパク質分解酵素 139

9.2.3.5.1 複雑な組織サンプルおよび多重バイオマーカーパネルの処理ニーズが成長を促進 139

9.2.3.6 希釈剤 141

9.2.3.6.1 成長を支える試薬安定性の維持への注目の高まり 141

9.2.3.7 その他の試薬 143

9.2.4 プローブ 146

9.2.4.1 蛍光顕微鏡アプリケーションにおけるプローブの利用が市場を牽引 146

9.3 機器 148

9.3.1 スライド染色システム 151

9.3.1.1 H&E染色装置 153

9.3.1.1.1 成長を持続させる患者数の増加 153

9.3.1.2 特殊染色装置 155

9.3.1.2.1 ターゲットを絞った可視化に対する需要の増加が市場を牽引 155

9.3.1.3 IHC 染色装置 158

9.3.1.3.1 ハイスループット組織分析およびマルチプレックスバイオマーカーパネルに対する需要の増加が市場を牽引 158

9.3.2 ミクロトーム 160

9.3.2.1 成長を支える正確な組織切片作成への需要増加 160

9.3.3 デジタル病理スキャナー 163

9.3.3.1 市場を推進するデジタルイメージングの採用拡大 163

9.3.4 組織処理システム 166

9.3.4.1 市場を推進する組織準備における自動化の必要性の高まり 166

9.3.5 その他の機器 168

9.4 ソフトウェア 171

9.4.1 ワークフローのデジタル化とデータ管理ニーズの高まりが市場を牽引 171

9.5 サービス 173

9.5.1 コンパニオン診断の採用拡大が成長を加速 173

10 組織診断市場(技術別) 175

10.1 はじめに 176

10.2 免疫組織化学 176

10.2.1 診断用途向け免疫組織化学キットの採用拡大が市場を牽引 176

10.3 イン・シチュ・ハイブリダイゼーション 179

10.3.1 特定のRNAおよびDNA配列を検出する能力が市場を後押し 179

10.4 デジタル病理学 182

10.4.1 成長を支える分析とシームレスな管理への需要の高まり 182

10.5 特殊染色 184

10.5.1 がん診断における特殊染色の活用が市場を牽引 184

11 疾患別組織診断市場 187

11.1 はじめに 188

11.2 乳がん 189

11.2.1 がん診断におけるHER2検査の普及拡大が市場を牽引 189

11.3 胃がん 192

11.3.1 消化器癌の発生率上昇が市場を後押し 192

11.4 リンパ腫 194

11.4.1 成人における非ホジキンリンパ腫の発生率上昇が成長を支える 194

11.5 前立腺がん 197

11.5.1 前立腺がんの増加率が市場を牽引 197

11.6 非小細胞肺がん 199

11.6.1 コンパニオン診断検査の開発への注目の高まりが市場を牽引 199

11.7 その他の疾患の種類 202

12 アメリカ:検体タイプ別組織診断検査件数 205

13 組織診断市場(エンドユーザー別) 206

13.1 はじめに 207

13.2 病院 207

13.2.1 専門診断検査の増加が市場を牽引 207

13.3 研究機関 210

13.3.1 専門検査の需要増加が市場を牽引 210

13.4 製薬会社 212

13.4.1 疾患診断のための研究開発活動の増加が市場を牽引 212

13.5 受託研究機関(CRO) 214

13.5.1 分析試験及び臨床試験サービスの外部委託需要の拡大が市場を牽引 214

13.6 その他のエンドユーザー 216

14 地域別組織診断市場 219

14.1 はじめに 220

14.2 北米 220

14.2.1 北米のマクロ経済見通し 221

14.2.2 アメリカ 226

14.2.2.1 高い医療支出が市場を牽引 226

14.2.3 カナダ 231

14.2.3.1 がん罹患率の上昇が市場を促進 231

14.3 ヨーロッパ 236

14.3.1 ヨーロッパのマクロ経済見通し 237

14.3.2 ドイツ 241

14.3.2.1 市場を後押しする有利な政府の取り組み 241

14.3.3 フランス 246

14.3.3.1 市場を推進するがん診断の需要増加 246

14.3.4 英国 251

14.3.4.1 がん研究への投資増加が市場を牽引 251

14.3.5 イタリア 255

14.3.5.1 高いがん発生率と高齢人口が成長を支える 255

14.3.6 スペイン 260

14.3.6.1 がん症例数の増加が市場を後押し 260

14.3.7 その他のヨーロッパ諸国 264

14.4 アジア太平洋地域 268

14.4.1 アジア太平洋地域のマクロ経済見通し 269

14.4.2 中国 274

14.4.2.1 医療インフラへの注目の高まりが市場を後押し 274

14.4.3 日本 278

14.4.3.1 先進的な診断製品の開発増加が市場を牽引 278

14.4.4 インド 283

14.4.4.1 大規模な患者層の存在と急速に成長する医療セクターが市場を牽引 283

14.4.5 その他のアジア太平洋地域 288

14.5 南米アメリカ 292

14.5.1 南米アメリカの経済見通し 293

14.5.2 ブラジル 297

14.5.2.1 がん症例の増加が成長を促進する見込み 297

14.5.3 メキシコ 301

14.5.3.1 がん負担の増加が市場を後押しする見込み 301

14.5.4 その他の南米アメリカ諸国 305

14.6 中東・アフリカ 309

14.6.1 中東・アフリカのマクロ経済見通し 310

15 競争環境 315

15.1 概要 315

15.2 主要プレイヤー戦略/勝利の権利、2022–2025年 315

15.3 収益分析、2022–2024年 317

15.4 市場シェア分析、2024年 317

15.5 ブランド比較 320

15.6 企業評価マトリックス:主要企業、2024年 321

15.6.1 スター企業 321

15.6.2 新興リーダー 321

15.6.3 普及型企業 321

15.6.4 参加企業 321

15.6.5 企業フットプリント:主要企業、2024年 323

15.6.5.1 企業フットプリント 323

15.6.5.2 地域フットプリント 323

15.6.5.3 製品・サービスフットプリント 324

15.6.5.4 技術フットプリント 325

15.6.5.5 エンドユーザーフットプリント 325

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 326

15.7.1 先進企業 326

15.7.2 対応型企業 326

15.7.3 ダイナミック企業 326

15.7.4 スタート地点 326

15.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 328

15.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 328

15.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 329

15.8 企業評価と財務指標 329

15.9 競争環境 330

15.9.1 製品発売と承認 330

15.9.2 取引 331

15.9.3 事業拡大 332

16 企業プロファイル 334

16.1 主要企業 334

16.1.1 F. ホフマン・ラ・ロシュ株式会社 334

16.1.1.1 事業概要 334

16.1.1.2 提供製品 335

16.1.1.3 最近の動向 337

16.1.1.3.1 製品発売と承認 337

16.1.1.4 MnMの見解 338

16.1.1.4.1 主な強み/勝因 338

16.1.1.4.2 戦略的選択 339

16.1.1.4.3 弱み/競合上の脅威 339

16.1.2 ダナハー・コーポレーション 340

16.1.2.1 事業概要 340

16.1.2.2 提供製品 341

16.1.2.3 最近の動向 343

16.1.2.3.1 製品発売と承認 343

16.1.2.3.2 取引 343

16.1.2.4 MnMの見解 344

16.1.2.4.1 主な強み/勝因 344

16.1.2.4.2 戦略的選択 345

16.1.2.4.3 弱み/競合上の脅威 345

16.1.3 アジレント・テクノロジーズ社 346

16.1.3.1 事業概要 346

16.1.3.2 提供製品 347

16.1.3.3 最近の動向 348

16.1.3.3.1 取引 348

16.1.3.4 MnMの見解 349

16.1.3.4.1 主な強み/勝利の権利 349

16.1.3.4.2 戦略的選択 349

16.1.3.4.3 弱み/競合上の脅威 349

16.1.4 PHCホールディングス株式会社 (エプレディア) 350

16.1.4.1 事業概要 350

16.1.4.2 提供製品 351

16.1.4.3 最近の動向 352

16.1.4.3.1 製品承認 352

16.1.4.3.2 取引 352

16.1.4.4 MnMの見解 353

16.1.4.4.1 主な強み/勝因 353

16.1.4.4.2 戦略的選択 353

16.1.4.4.3 弱み/競合上の脅威 353

16.1.5 メルクKGAA 354

16.1.5.1 事業概要 354

16.1.5.2 提供製品 355

16.1.5.3 最近の動向 356

16.1.5.3.1 事業拡大 356

16.1.5.4 MnMの見解 356

16.1.5.4.1 主要な強み/勝利の権利 356

16.1.5.4.2 戦略的選択 356

16.1.5.4.3 弱み/競合上の脅威 357

16.1.6 アボット 358

16.1.6.1 事業概要 358

16.1.6.2 提供製品 360

16.1.7 ベクトン・ディッキンソン・アンド・カンパニー 361

16.1.7.1 事業概要 361

16.1.7.2 提供製品 362

16.1.7.3 最近の動向 363

16.1.7.3.1 事業拡大 363

16.1.8 シスメックス株式会社 364

16.1.8.1 事業概要 364

16.1.8.2 提供製品 365

16.1.8.3 最近の動向 366

16.1.8.3.1 製品の発売および承認 366

16.1.8.3.2 取引 366

16.1.9 サクラファインテックジャパン株式会社 367

16.1.9.1 事業概要 367

16.1.9.2 提供製品 367

16.1.9.3 最近の動向 368

16.1.9.3.1 製品の発売および承認 368

16.1.9.3.2 取引 370

16.1.9.3.3 事業拡大 370

16.1.10 バイオジェネックス 371

16.1.10.1 事業概要 371

16.1.10.2 提供製品 371

16.1.10.3 最近の動向 372

16.1.10.3.1 製品の発売および承認 372

16.1.11 BIO SB 373

16.1.11.1 事業概要 373

16.1.11.2 提供製品 374

16.1.12 セルシグナリング技術社 375

16.1.12.1 事業概要 375

16.1.12.2 提供製品 375

16.1.12.3 最近の動向 375

16.1.12.3.1 取引 375

16.1.13 ヒストライン・ラボラトリーズ 377

16.1.13.1 事業概要 377

16.1.13.2 提供製品 377

16.1.14 スリー・メディカル社 379

16.1.14.1 事業概要 379

16.1.14.2 提供製品 379

16.2 その他の企業 381

16.2.1 アモス・サイエンティフィック社 381

16.2.2 金華イーディー医療器械有限公司 382

16.2.3 メディテ・メディカル社 383

16.2.4 SLMP, LLC 384

16.2.5 KONFOONG BIOINFORMATION TECH CO., LTD (KFBIO) 385

16.2.6 DIAGNOSTIC BIOSYSTEMS INC. 386

16.2.7 3DHISTECH LTD. 387

16.2.8 RWD ライフサイエンス株式会社 388

16.2.9 DAKEWE 389

16.2.10 バッテリー・ベンチャーズ(エンゾー・バイオケム社) 390

16.2.11 バイオケア・メディカル社 391

16.2.12 MILESTONE SRL 392

16.2.13 BIO-OPTICA MILANO SPA 393

16.2.14 BIOGNOST D.O.O. 394

16.2.15 OPTRASCAN 395

16.2.16 CLARAPATH 396

17 調査方法論 397

17.1 調査データ 397

17.1.1 二次データ 397

17.1.1.1 二次情報源からの主要データ 398

17.1.2 一次データ 398

17.1.2.1 一次情報源からの主要データ 399

17.1.2.2 主要な一次参加者 400

17.1.2.3 一次インタビューの内訳 401

17.1.2.4 主要な産業インサイト 402

17.2 市場規模の推定 402

17.2.1 ボトムアップアプローチ 402

17.2.1.1 主要企業の収益推定 403

17.2.1.2 年次報告書および投資家向けプレゼンテーションの分析 403

17.2.1.3 一次インタビュー 403

17.2.1.4 成長予測 403

17.2.2 トップダウンアプローチ 404

17.2.3 ベース数値の算出 405

17.3 市場予測アプローチ 405

17.4 データの三角測量 407

17.5 要因分析 408

17.6 研究の前提条件 409

17.6.1 パラメトリックな前提条件 409

17.6.2 成長率に関する前提条件 409

17.7 研究の限界とリスク評価 410

17.7.1 研究の限界 410

17.7.2 リスク評価 411

18 付録 412

18.1 ディスカッションガイド 412

18.2 ナレッジストア:MarketsandMarketsの購読ポータル 416

18.3 カスタマイズオプション 418

18.4 関連レポート 418

18.5 著者詳細 419

| ※参考情報 組織診断とは、生体内の組織を分析して病気の診断や治療法を決定するプロセスを指します。この診断方法は、特にがんの診断において重要な役割を果たします。組織診断は、組織を採取し、顕微鏡下でその形態や細胞構造を観察することで行われます。このプロセスにより、医師は疾患の有無や進行状況を評価することができます。 組織診断にはいくつかの種類があります。一般的なものには、切片による病理診断、細胞診、凍結切片診断、生検などがあります。切片による病理診断は、組織を固定し、薄く切り出して染色することで行います。これにより、細胞の形態や配列が観察され、異常があればその病理的特徴を詳しく調べることができます。 細胞診では、細胞のサンプルを直接採取し、顕微鏡で観察します。この方法は、例えば肺や子宮頸部など、特定の部位から簡便に採取できるため、迅速な診断が可能です。凍結切片診断は、手術中に迅速に組織サンプルを凍結し、即座に診断結果を提供する手法です。これにより、手術中に病気の進行度を確認することができ、必要に応じて手術の方針を変更することができます。生検は、組織を取り出してその組織の特性を評価するもので、特に悪性腫瘍の診断に利用されます。 組織診断を行う目的は、主に病気の早期発見と治療にあります。がんの早期発見が診断の鍵であり、適切な治療を受けるためには正確な診断が必要です。また、病理診断結果は治療の方針を決定するだけでなく、患者の予後を評価するためにも重要です。診断結果に基づいて、外科手術、放射線治療、化学療法など、適切な治療法が選択されます。 さらに、組織診断は新しい治療法や薬剤の開発においても重要な役割を担っています。具体的には、病理診断を通じて得られたデータを基にして、特定の病態に対する新たな治療法を探索することができます。このため、組織診断は医療分野における基礎的な研究や臨床試験においても不可欠です。 最近では、組織診断に関連する技術が進化しています。分子生物学的技術や遺伝子診断技術は、従来の病理診断に新たな次元を加えています。特に、がんの分子標的療法の発展により、がん細胞の特性を分子レベルで理解することが重視されています。このような技術を取り入れることで、個々の患者に応じたより効果的な治療法が選択できるようになってきています。 組織診断のプロセスには、多くの専門知識が求められます。病理医は組織サンプルを確認し、異常な所見を見つけ出すために高度なスキルを必要とします。さらに、診断結果の解釈には、疾患の進行度や予後に関する知識も求められます。これにより、病理医は患者に最適な治療方針を提案することができるのです。 組織診断は、医療の質を高めるために不可欠なプロセスであり、今後もその重要性は増していくことでしょう。疾患の種類や治療法の多様化が進む現代において、組織診断の精度向上は、患者の健康と生命を守るために欠かせない要素となっています。 |