主要市場動向とインサイト

- 北米は2025年に35.5%の最大の収益シェアで、世界の人工知能市場を支配した。

- 米国の人工知能市場は北米市場を牽引し、2025年に最大の収益シェアを占めた。

- コンポーネント別では、サービスセグメントが市場をリードし、2025年に36.3%の最大の収益シェアを占めた。

- 技術別では、ディープラーニングセグメントが市場で支配的な地位を占め、2025年には25.3%という最大の収益シェアを占めた。

- 機能別では、オペレーションセグメントが市場を支配し、2025年には20.4%という最大の収益シェアを獲得した。

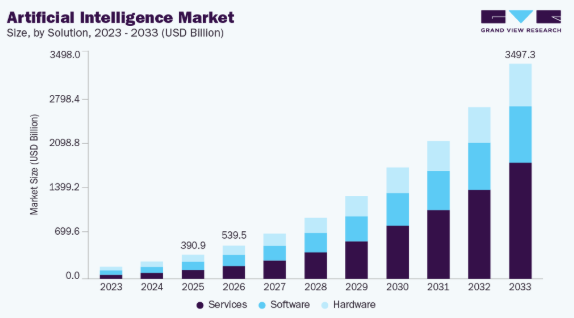

市場規模と予測

- 2025年市場規模:3,909億1,000万米ドル

- 2033年予測市場規模:3兆4,972億6,000万米ドル

- CAGR(2026-2033年):30.6%

- 北米:2025年最大の市場

- アジア太平洋:2025年最も成長が速い市場

人工知能(AI)をウェアラブル消費者デバイスに統合することで、日常利用向けの新たなアプリケーションが創出され、AI市場を牽引している。これらのデバイスの消費者採用拡大は、AI研究開発へのさらなる投資を促進する。ジェスチャーベースの制御や直感的なインターフェースといった革新は、ユーザー体験とAIシステムとの相互作用を向上させる。アスリート向けを含む業界特化型ウェアラブルは新たな収益源を開拓し、ターゲットを絞ったAIソリューションを実証する。これらの要因が相まって、AIエコシステム全体を強化し、市場の持続的成長を支えている。例えば2025年9月、Metaは内蔵ディスプレイを備えた消費者向けスマートグラスを発表。手首装着型コントローラーによるジェスチャー操作機能を搭載し、AI駆動型パーソナルスーパーインテリジェンスの進化を推進する。本製品はリアルタイムユーザーインタラクションの強化、コミュニケーションと記憶機能の向上、日常生活における人工知能の実用的な応用例を示すことを目的としている。

AIは、到来するデジタル時代の重要な革命的要素であることが証明されている。Amazon.com, Inc.、Google LLC、Apple Inc.、Facebook、International Business Machines Corporation、Microsoftといったテック大手は、AIの研究開発に多額の投資を行っており、これにより人工知能市場規模は拡大している。これらの企業は、企業向けユースケースにおけるAIの利便性向上に取り組んでいる。さらに、様々な企業がAI技術を採用し、顧客体験の向上と人工知能産業4.0における存在感の強化を図っている。

AIの革新速度を加速させる本質的な要因は、過去のデータセットへのアクセス可能性である。データ保存と復元がより経済的になったことで、医療機関や政府機関は研究分野で利用可能な非構造化データを構築している。研究者は過去の降雨傾向から臨床画像に至る豊富なデータセットにアクセスできるようになった。豊富なデータセットへのアクセスを可能にする次世代コンピューティングアーキテクチャは、情報科学者や研究者の革新を加速させている。

さらに、深層学習と人工ニューラルネットワーク(ANN)の進歩も、航空宇宙、医療、製造、自動車など様々な産業におけるAI導入を促進している。ANNは類似パターンの認識に機能し、改良されたソリューションの提供を支援する。Google Mapsのようなテック企業は、経路改善やANNを用いたフィードバック処理にANNを採用している。ANNは従来の機械学習システムに取って代わり、精密かつ正確なバージョンへと進化している。例えば、GAN(生成的敵対ネットワーク)やSSD(シングルショットマルチボックス検出器)といったコンピュータビジョン技術の最近の進歩は、デジタル画像処理技術を生み出しています。例えば、低照度や低解像度で撮影された画像や動画を、これらの技術を用いてHD品質に変換することが可能です。コンピュータビジョン分野における継続的な研究は、セキュリティ・監視、医療、輸送などの分野におけるデジタル画像処理の基盤を築いています。こうした機械学習の新手法は、AIモデルの訓練・展開方法を変革すると予測されている。

ソリューションインサイト

2025年時点でソフトウェアソリューションは世界収益の34.2%を占めた。この主導的シェアは、情報保存容量・高演算能力・並列処理能力の着実な進歩によるハイエンドサービス提供に起因する。さらに、データ抽出、リアルタイムインサイトの提供、意思決定支援能力が、このセグメントが市場の大部分を占める要因となっている。人工知能ソフトウェアソリューションには、プリミティブ、線形代数、推論、疎行列、動画解析、複数ハードウェア通信機能など、AIアプリケーションの設計・展開用ライブラリが含まれる。企業が視覚コンテンツを理解・分析し有意義な知見を得る必要性は、予測期間中にAIソフトウェア導入を促進すると見込まれる。

サービスセグメントは予測期間において最も高いCAGRを示すと予測される。この成長は、企業がAI導入の最適化を図る中で、AI駆動型コンサルティング、統合、サポートサービスの採用が増加していることに起因する。組織は既存インフラへのAIソリューション統合に専門家の指導を必要としており、これによりマネージドサービスおよびプロフェッショナルサービスの需要が急増している。さらに、継続的なAIの進歩は定期的な更新、メンテナンス、トレーニングを必要とし、サービス市場をさらに押し上げている。クラウドプロバイダーによるAI-as-a-Service(AIaaS)提供の拡大も、このセグメントの急速な成長に寄与しており、あらゆる規模の企業がAIをより容易に利用できるようになっている。

技術インサイト

ディープラーニングセグメントは、テキスト/コンテンツ認識や音声認識など複雑なデータ駆動型アプリケーションの重要性が高まっていることから、2025年に市場をリードし、世界収益の最大のシェアを占めた。ディープラーニングは、大量データ処理の課題を克服する助けとなるため、収益性の高い投資機会を提供します。主要プレイヤーによる研究開発投資の増加も、人工知能技術の普及拡大に重要な役割を果たすでしょう。

マシンビジョン分野は、予測期間において最も高いCAGRを示すと予想されています。ステレオビジョンや構造化照明を含む3Dイメージング技術がマシンビジョン業界で増加しています。経路計画やナビゲーションといったロボットタスクの実行には、3D構造化光技術が好まれる。キーエンス株式会社など主要ベンダーの多くが独自の構造化光技術システムを開発している。

この技術は産業オペレーションでも広く採用され、手動検査・測定プロセスを大幅に代替している。効率的で信頼性の高い検査・測定ソリューションへの需要増がこの移行を推進している。マシンビジョンシステムはスマートカメラと画像処理技術を活用し、測定・検査を実行する。

機能別インサイト

2025年時点でオペレーション分野が最大の市場シェアを占めた。この分野は企業のエンジンルームに相当し、顧客への製品・サービス提供に関わる日常業務全般を包含する。AI導入によりデータ入力や注文処理などの反復業務を自動化でき、効率向上とエラー削減が実現する。さらに予測保全、プロセス自動化、サプライチェーン最適化にAIを活用することで、業務フローの合理化、コスト削減、製品・サービスの円滑な提供が保証される。

販売・マーケティング分野は、2026年から2033年の予測期間において最も高い成長率で拡大すると見込まれている。AIを活用して顧客の獲得と転換方法を変革する。AIは膨大な顧客データを分析し、有望な見込み客を特定、営業活動の優先順位付け、マーケティングキャンペーンのパーソナライズを実現する。AI搭載チャットボットは顧客問い合わせへの対応、見込み客の選別、さらにはアポイントメントの調整も可能であり、営業担当者はより複雑な対話に集中できる。さらにAIは、顧客の属性・購入履歴・オンライン行動に基づきマーケティングメッセージや推奨事項をパーソナライズ。これにより販売促進効果の高い、より的を絞ったマーケティングキャンペーンを実現します。

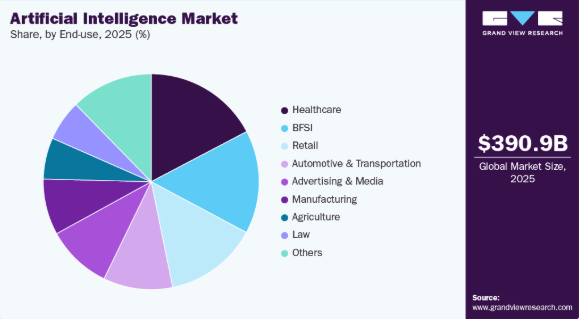

エンドユース別インサイト

2025年時点で医療分野が人工知能市場を牽引し、全産業中最高の収益シェアを獲得。診断精度向上・患者ケア強化・業務効率化へのニーズがAI導入を加速させました。機械学習および深層学習技術により、大規模データセットの高度な分析が可能となり、個別化された治療計画が実現しました。医療画像診断、創薬、予測分析におけるAI応用が大きな進歩をもたらしました。AIの統合は、エラー削減、臨床ワークフローの効率化、意思決定支援に貢献しています。病院や研究機関は、成果と効率の向上のためにAIへの依存度を高めています。この広範な導入により、医療分野は人工知能市場における主要セクターとしての地位を確立しました。

自動車・輸送分野は人工知能市場において急速な成長を遂げています。自動運転車と先進運転支援システム(ADAS)への需要増加がAI導入を牽引している。AI技術は交通管理、経路最適化、予知保全を強化し、総合的な効率性を向上させる。機械学習とコンピュータビジョンはリアルタイム物体検知や安全監視に活用されている。コネクテッドカーエコシステムは、センサーやカメラからの膨大なデータ処理にAIを依存している。AIの統合はスマートロジスティクス、フリート管理、MaaS(サービスとしてのモビリティ)ソリューションを支える。この分野は、広範なAI市場における主要な成長領域として台頭している。

人工知能システムのその他の垂直市場には、小売、法律、農業などが含まれる。政府規制の強化は、自動車向け人工知能市場の成長を牽引する上で重要な役割を果たしている。世界各国の政府は道路安全への懸念を強め、厳格な安全対策を制定している。さらに、対話型AIプラットフォームも、あらゆる垂直市場で最も広く利用されている人工知能アプリケーションの一つである。小売セグメントは、強化されたショッピング体験の提供への注力が高まっていることから、大幅な成長が見込まれています。様々なソーシャルメディアソースからのテキスト、音声、画像といったデジタルデータの増加が、データマイニングと分析の必要性を促進しています。エンターテインメントおよび広告業界では、AIがプラスの影響をもたらしており、企業は自社製品のプロモーションや顧客基盤との繋がりを強化するためにAI技術を活用しています。

地域別インサイト

北米人工知能市場は2025年に35.5%を占め、最大のシェアを維持しました。これは、様々な産業における人工知能(AI)導入を促進する政府の有利な施策に起因しています。北米の政府はAIの研究開発に投資し、専門の研究機関やセンターを設立し、AI関連プロジェクトに資金を提供しています。また、公共の安全や交通の強化、医療イノベーションの促進など、多くの分野でAIを活用しています。

米国人工知能市場の動向

米国は、広範な研究開発と先進的な技術インフラに支えられ、北米人工知能市場で最大のシェアを占めています。医療、金融、製造、消費者技術などの産業におけるAIの普及が成長を加速させています。民間・公共セクター双方の強力な投資が、イノベーションとAIソリューションの導入を促進しています。

欧州人工知能市場動向

欧州の人工知能市場は、AI導入を促進する政府の取り組みや政策に支えられ、着実な成長を遂げている。研究開発への投資増加が、医療、自動車、製造などの産業横断的なイノベーションを牽引している。データプライバシーと倫理的なAIへの重点が、技術導入と市場戦略を形作っている。地域の主要プレイヤーは、AI能力強化に向けた協業やパートナーシップに注力している。

アジア太平洋地域の人工知能市場動向

アジア太平洋地域の人工知能市場は、最も高いCAGRで成長すると予測されています。同地域では金融業界が、顧客サービス、信用スコアリング、リスク評価、不正検知などの業務にAIを活用する傾向が強まっています。AI搭載チャットボットの普及が進み、顧客との対話が向上し、よりシームレスな銀行体験が提供されています。AI技術の進化に伴い、アジア太平洋地域の金融セクターはより高度な応用分野の開拓が進み、金融サービスの提供方法と認識がさらに変革される見込みです。

主要人工知能企業の動向

人工知能市場で活動する主要企業は、自社製品のサービス範囲拡大と市場での存在感強化に向け、様々な取り組みを推進しています。事業拡大やパートナーシップ構築といった戦略が市場成長を牽引する鍵となります。人工知能業界の主要企業には、Ayasdi AI LLC、Baidu, Inc.、Clarifai, Inc.、Cyrcadia Health、Enlitic, Inc.、Google LLC、H2O.ai、HyperVerge, Inc.、International Business Machines Corporationなどが含まれる。各組織は業界での競争優位性を獲得するため、顧客基盤の拡大に注力している。このため主要プレイヤーは、合併・買収や他社との提携など、複数の戦略的取り組みを推進している。

- AiCureは、服薬遵守率と患者行動の改善を目的とした臨床検証済み人工知能技術の開発に特化した企業である。モーションセンシング技術や顔認識技術を含むSaaS(サービスとしてのソフトウェア)モデルを提供している。AiCureは、機械学習、予測分析、深層学習、コンピュータビジョンといったAIの最新進歩を統合したモバイル技術プラットフォームを構築中である。このプラットフォームはモバイル端末上のAIを活用し、高リスク集団や臨床試験における服薬確認を可能にする。

- クラリファイ社は、視覚認識ソリューションと高度な画像認識システムを専門とする人工知能企業です。同社の技術は画像内の物体、タグ、カテゴリを識別し、類似画像を検索して視覚的検索結果や近似複製を検出します。クラリファイ社は企業や開発者向けに視覚認識とコンピュータビジョンAIを提供しています。製品はカスタム顔認識、人口統計分析、コンテンツモデレーションなど多様なアプリケーションをサポートします。

- Enlitic, Inc.は医療業界向け人工知能ソリューションを提供します。同社は治療計画立案、早期発見、疾患モニタリングに関する知見を提供するソフトウェアを開発。医師が医療データを効果的に活用する支援ツールや臨床意思決定支援ソリューションを創出。AI技術の発展に向け、学術機関・医療提供者・製薬企業と協業しています。

主要人工知能企業:

以下は人工知能市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Advanced Micro Devices

- AiCure

- Arm Limited

- Atomwise, Inc.

- Ayasdi AI LLC

- Baidu, Inc.

- Clarifai, Inc

- Cyrcadia Health

- Enlitic, Inc.

- Google LLC

- H2O.ai.

- HyperVerge, Inc.

- International Business Machines Corporation

- IBM Watson Health

- Intel Corporation

- Iris.ai AS.

- Lifegraph

- Microsoft

- NVIDIA Corporation

- Sensely, Inc.

- Zebra Medical Vision, Inc.

最近の動向

- 2025年9月、Google LLCはGemini AIをChromeブラウザに統合し、AIによる検索・調査・質問応答機能に加え、今後導入予定のエージェント型カーソル制御ツールを追加した。この開発は、AIが主流ソフトウェアにおいてユーザーとの対話やウェブアプリケーション全体の生産性を高める役割を拡大していることを示している。

- 2025年5月、H2O.aiはDell Technologies Worldにおいて、企業向けプラットフォームh2oGPTeにエージェント型AI機能を導入。銀行、通信、政府機関のユースケースにおける、安全で実稼働環境対応のAI導入を強化した。更新内容にはDell AI FactoryおよびAmazon Bedrockとの連携、ハイブリッド展開サポート、自動化とユーザー体験の改善が含まれる。

- 2025年3月、ServiceNowは企業ワークフロー自動化を強化するAI搭載製品スイートを発表。提供内容は、カスタムAIエージェント作成のためのノーコードツール「AI Agent Studio」、シームレスなAIエージェント連携を実現する制御塔「AI Agent Orchestrator」、運用最適化と平均解決時間短縮のための数千の事前構築済みAIエージェントである。

- 2025年3月、オーストラリア・コモンウェルス銀行はAI導入加速のため、Anthropic PBCとの提携および投資を拡大した。本協業は顧客体験の向上、銀行職員の支援、同銀行技術者へのAnthropic PBCのAI専門知識への直接アクセス提供を目的とし、安全かつ責任あるAI開発を推進する。

- 2025年3月、EthicalWeb.AiはAWS顧客向け生成AI搭載エンタープライズセキュリティSaaSソリューション「AI Vault」を発表。3件の米国特許を含む自社AI知的財産を基盤とし、リアルタイムデータ編集機能で脅威検知・対応・予防を強化。スケーラブルなGen人工知能マーケットプレイス企業向けサービスの基幹コンポーネントである。

- 2025年3月、NTTデータグループ株式会社とCrowdStrike, Inc.は、AIネイティブのCrowdStrike Falconプラットフォームを活用したNTTデータグループのマネージドサイバーセキュリティサービス強化に向けた提携拡大を発表。本連携により、NTTデータグループの世界水準のマネージドサービスとFalconの高度なサイバーセキュリティ機能が融合し、顧客は脅威の検知・対応・予防を強化し、侵害に対する強固な保護を確保できる。

グローバル人工知能市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchはソリューション、技術、機能、エンドユース、地域に基づいてグローバル人工知能市場レポートをセグメント化しています:

- ソリューション別展望(収益、10億米ドル、2021年~2033年)

- ハードウェア

- アクセラレータ

- プロセッサ

- メモリ

- ネットワーク

- ソフトウェア

- サービス

- プロフェッショナル

- マネージド

- ハードウェア

- テクノロジー別展望(収益、10億米ドル、2021年~2033年)

- ディープラーニング

- 機械学習

- 自然言語処理(NLP)

- マシンビジョン

- 生成AI

- 機能別展望(収益、10億米ドル、2021年~2033年)

- サイバーセキュリティ

- 財務・会計

- 人事管理

- 法務・コンプライアンス

- オペレーション

- 営業・マーケティング

- サプライチェーン管理

- エンドユース別展望(収益、10億米ドル、2021年~2033年)

- ヘルスケア

- ロボット支援手術

- 仮想看護アシスタント

- 病院ワークフロー管理

- 投薬ミス削減

- 臨床試験参加者識別子

- 予備診断

- 自動画像診断

- BFSI

- リスク評価

- 財務分析/調査

- 投資/ポートフォリオ管理

- その他

- 法律

- 小売

- 広告・メディア

- 自動車・輸送

- 農業

- 製造

- その他

- ヘルスケア

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米

- ブラジル

- メキシコ

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.3.1 情報調達

1.3.2 情報またはデータ分析

1.3.3 市場策定とデータ可視化

1.3.4 データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 人工知能市場の変数、動向、範囲

3.1. 市場導入/系譜見通し

3.2. 市場規模と成長見通し(10億米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業機会

3.4.4. 産業課題

3.5. 人工知能市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競争的対立

3.5.2. PESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 経済・社会環境

3.5.2.3. 技術環境

3.5.2.4. 環境要因

3.5.2.5. 法的環境

第4章 人工知能市場:ソリューション予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 人工知能市場:ソリューション動向分析(2025年および2033年、10億米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場収益予測と見通し、2021年~2033年(10億米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場収益予測と見通し、2021年~2033年(10億米ドル)

4.5. サービス

4.5.1. サービス市場収益予測と見通し、2021年~2033年(10億米ドル)

第5章 人工知能市場:技術予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 人工知能市場:技術動向分析、2025年及び2033年(10億米ドル)

5.3. ディープラーニング

5.3.1. ディープラーニング市場収益予測と推計、2021年~2033年(10億米ドル)

5.4. 機械学習

5.4.1. 機械学習市場収益予測と推計、2021年~2033年(10億米ドル)

5.5. 自然言語処理(NLP)

5.5.1. 自然言語処理(NLP)市場収益予測と見通し、2021年~2033年(10億米ドル)

5.6. マシンビジョン

5.6.1. マシンビジョン市場収益予測と見通し、2021年~2033年(10億米ドル)

5.7. 生成AI

5.7.1. 生成AI市場収益予測と推計、2021年~2033年(10億米ドル)

第6章 人工知能市場:機能別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 人工知能市場:機能別動向分析、2025年及び2033年(10億米ドル)

6.3. サイバーセキュリティ

6.3.1. サイバーセキュリティ市場収益予測(2021年~2033年、10億米ドル)

6.4. 財務・会計

6.4.1. 財務・会計市場収益予測(2021年~2033年、10億米ドル)

6.5. 人事管理

6.5.1. 人事管理市場収益予測(2021年~2033年、10億米ドル)

6.6. 法務・コンプライアンス

6.6.1. 法務・コンプライアンス市場収益予測(2021年~2033年、10億米ドル)

6.7. オペレーション

6.7.1. オペレーション市場収益予測と見通し、2021年~2033年(10億米ドル)

6.8. セールス&マーケティング

6.8.1. セールス&マーケティング市場収益予測と見通し、2021年~2033年(10億米ドル)

6.9. サプライチェーン管理

6.9.1. サプライチェーン管理市場収益予測(2021年~2033年、10億米ドル)

第7章 人工知能市場:エンドユース別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 人工知能市場:エンドユース別動向分析、2025年及び2033年(10億米ドル)

7.3. ヘルスケア

7.3.1. ヘルスケア市場収益推定値と予測、2021年~2033年(10億米ドル)

7.4. BFSI

7.4.1. BFSI市場収益推定値と予測、2021年~2033年(10億米ドル)

7.5. 法務

7.5.1. 法務市場収益推定値と予測、2021年~2033年(10億米ドル)

7.6. 小売

7.6.1. 小売市場収益予測と見通し、2021年~2033年(10億米ドル)

7.7. 広告・メディア

7.7.1. 広告・メディア市場収益予測と見通し、2021年~2033年(10億米ドル)

7.8. 自動車・輸送

7.8.1. 自動車・輸送市場収益予測(2021年~2033年、10億米ドル)

7.9. 農業

7.9.1. 農業市場収益予測(2021年~2033年、10億米ドル)

7.10. 製造業

7.10.1. 製造業市場収益予測と推計、2021年~2033年(10億米ドル)

7.11. その他

7.11.1. その他市場収益予測と推計、2021年~2033年(10億米ドル)

第8章 人工知能市場:地域別推定値とトレンド分析

8.1. 人工知能市場シェア(地域別)、2025年及び2033年(10億米ドル)

8.2. 北米

8.2.1. 北米人工知能市場推定値と予測、2021年~2033年(10億米ドル)

8.2.2. 米国

8.2.2.1. 米国人工知能市場規模予測(2021-2033年、10億米ドル)

8.2.3. カナダ

8.2.3.1. カナダ人工知能市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

8.3. 欧州

8.3.1. 欧州人工知能市場規模予測(2021年~2033年)(10億米ドル)

8.3.2. 英国

8.3.2.1. 英国人工知能市場規模予測(2021年~2033年) (10億米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ人工知能市場規模予測(2021年~2033年)(10億米ドル)

8.3.4. フランス

8.3.4.1. フランス人工知能市場規模予測(2021年~2033年) (10億米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域人工知能市場規模予測(2021年~2033年)(10億米ドル)

8.4.2. 中国

8.4.2.1. 中国人工知能市場規模予測(2021年~2033年)(10億米ドル)

8.4.3. 日本

8.4.3.1. 日本人工知能市場規模予測(2021-2033年、10億米ドル)

8.4.4. インド

8.4.4.1. インド人工知能市場規模予測(2021-2033年、10億米ドル)

8.4.5. オーストラリア

8.4.5.1. オーストラリア人工知能市場規模予測(2021年~2033年、10億米ドル)

8.4.6. 韓国

8.4.6.1. 韓国人工知能市場規模予測(2021年~2033年、10億米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ人工知能市場規模予測(2021年~2033年、10億米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル人工知能市場規模予測(2021年~2033年、10億米ドル)

8.5.3. メキシコ

8.5.3.1. メキシコ人工知能市場規模予測(2021年~2033年、10億米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ人工知能市場規模予測(2021年~2033年、10億米ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビア人工知能市場規模予測(2021年~2033年、10億米ドル)

8.6.3. アラブ首長国連邦

8.6.3.1. アラブ首長国連邦人工知能市場規模予測(2021年~2033年、10億米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ人工知能市場規模予測(2021年~2033年、10億米ドル)

第9章 競争環境

9.1. 主要市場参加者の最新動向と影響分析

9.2. 企業分類

9.3. 企業の市場ポジショニング

9.4. 企業ヒートマップ分析

9.5. 戦略マッピング

9.5.1. 事業拡大

9.5.2. 合併・買収

9.5.3. 提携・協業

9.5.4. 新製品発売

9.5.5. 研究開発

9.6. 企業プロファイル

9.6.1. アドバンスト・マイクロ・デバイセズ

9.6.1.1. 参加企業概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーキング

9.6.1.4. 最近の動向

9.6.2. AiCure

9.6.2.1. 参加企業概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーキング

9.6.2.4. 最近の動向

9.6.3. Arm Limited

9.6.3.1. 参加企業の概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 最近の動向

9.6.4. Atomwise, Inc.

9.6.4.1. 参加企業の概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 最近の動向

9.6.5. Ayasdi AI LLC

9.6.5.1. 参加企業の概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 最近の動向

9.6.6. Baidu, Inc.

9.6.6.1. 参加企業の概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーキング

9.6.6.4. 最近の動向

9.6.7. Clarifai, Inc

9.6.7.1. 参加企業の概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 最近の動向

9.6.8. Cyrcadia Health

9.6.8.1. 参加企業の概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 最近の動向

9.6.9. Enlitic, Inc.

9.6.9.1. 参加企業の概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーキング

9.6.9.4. 最近の動向

9.6.10. Google LLC

9.6.10.1. 参加企業の概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーキング

9.6.10.4. 最近の動向

9.6.11. H2O.ai.

9.6.11.1. 参加企業の概要

9.6.11.2. 財務実績

9.6.11.3. 製品ベンチマーキング

9.6.11.4. 最近の動向

9.6.12. HyperVerge, Inc.

9.6.12.1. 参加企業の概要

9.6.12.2. 財務実績

9.6.12.3. 製品ベンチマーク

9.6.12.4. 最近の動向

9.6.13. International Business Machines Corporation

9.6.13.1. 参加企業の概要

9.6.13.2. 財務実績

9.6.13.3. 製品ベンチマーキング

9.6.13.4. 最近の動向

9.6.14. IBM Watson Health

9.6.14.1. 参加企業の概要

9.6.14.2. 財務実績

9.6.14.3. 製品ベンチマーキング

9.6.14.4. 最近の動向

9.6.15. インテル・コーポレーション

9.6.15.1. 参加企業の概要

9.6.15.2. 財務実績

9.6.15.3. 製品ベンチマーク

9.6.15.4. 最近の動向

9.6.16. Iris.ai AS.

9.6.16.1. 参加企業の概要

9.6.16.2. 財務実績

9.6.16.3. 製品ベンチマーク

9.6.16.4. 最近の動向

9.6.17. Lifegraph

9.6.17.1. 参加企業の概要

9.6.17.2. 財務実績

9.6.17.3. 製品ベンチマーク

9.6.17.4. 最近の動向

9.6.18. Microsoft

9.6.18.1. 参加企業の概要

9.6.18.2. 財務実績

9.6.18.3. 製品ベンチマーク

9.6.18.4. 最近の動向

9.6.19. NVIDIA Corporation

9.6.19.1. 参加企業の概要

9.6.19.2. 財務実績

9.6.19.3. 製品ベンチマーク

9.6.19.4. 最近の動向

9.6.20. Sensely, Inc.

9.6.20.1. 参加企業の概要

9.6.20.2. 財務実績

9.6.20.3. 製品ベンチマーキング

9.6.20.4. 最近の動向

9.6.21. Zebra Medical Vision, Inc.

9.6.21.1. 参加企業の概要

9.6.21.2. 財務実績

9.6.21.3. 製品ベンチマーキング

9.6.21.4. 最近の動向

表一覧

表1 ソリューション別グローバル人工知能市場、2021年~2033年(10億米ドル)

表2 技術別グローバル人工知能市場、2021年~2033年(10億米ドル)

表3 機能別グローバル人工知能市場、2021年~2033年 (10億米ドル)

表4 用途別グローバル人工知能市場、2021年~2033年 (10億米ドル)

表5 地域別グローバル人工知能市場、2021年~2033年 (10億米ドル)

表6 国別北米人工知能市場、2021年~2033年 (10億米ドル)

表7 欧州人工知能市場(国別)、2021年~2033年 (10億米ドル)

表8 アジア太平洋人工知能市場(国別)、2021年~2033年 (10億米ドル)

表9 ラテンアメリカ人工知能市場(国別)、2021年~2033年 (10億米ドル)

表10 中東・アフリカ地域(MEA)国別人工知能市場、2021年~2033年(10億米ドル)

表11 企業ヒートマップ分析

表12 新製品・サービスを発表する主要企業

表13 合併・買収(M&A)に従事する主要企業

表14 研究開発(R&D)に従事する主要企業

表15 事業拡大に従事する主要企業

図一覧

図1 人工知能市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場策定と検証

図7 人工知能市場のスナップショット

図8 人工知能市場セグメントのスナップショット

図9 人工知能市場の競争環境スナップショット

図10 市場推進要因の影響分析

図11 市場抑制要因の影響分析

図12 人工知能市場:ソリューション展望の主なポイント(10億米ドル)

図13 人工知能市場:ソリューション動向分析 2025年及び2033年(10億米ドル)

図14 ハードウェア市場収益の推定値と予測、2021年~2033年 (10億米ドル)

図15 ソフトウェア市場収益推定値と予測、2021年~2033年 (10億米ドル)

図16 サービス市場収益推定値と予測、2021年~2033年 (10億米ドル)

図17 人工知能市場:技術展望の主なポイント (10億米ドル)

図18 人工知能市場:技術動向分析 2025年及び2033年(10億米ドル)

図19 ディープラーニング市場収益予測と推計、2021年~2033年(10億米ドル)

図20 機械学習市場収益予測と推計、2021年~2033年(10億米ドル)

図21 自然言語処理市場収益予測と推計、2021年~2033年(10億米ドル)

図22 機械視覚市場収益予測と推計、2021年~2033年 (10億米ドル)

図23 生成AI市場収益予測と見通し、2021年~2033年(10億米ドル)

図24 人工知能市場:機能別展望の主なポイント(10億米ドル)

図25 人工知能市場:機能別動向分析 2025年及び2033年(10億米ドル)

図26 サイバーセキュリティ市場収益予測(2021-2033年)(10億米ドル)

図27 財務・会計市場収益予測(2021-2033年)(10億米ドル)

図28 人事管理市場収益予測と見通し、2021年~2033年(10億米ドル)

図29 法務・コンプライアンス市場収益予測と見通し、2021年~2033年(10億米ドル)

図30 オペレーション市場収益予測と見通し、2021年~2033年 (10億米ドル)

図31 営業・マーケティング市場収益予測と推計、2021年~2033年(10億米ドル)

図32 サプライチェーン管理市場の収益予測と推計、2021年~2033年(10億米ドル)

図33 人工知能市場:エンドユース別見通しと主要ポイント(10億米ドル)

図34 人工知能市場:エンドユース別動向分析 2025年及び2033年(10億米ドル)

図35 ヘルスケア市場収益予測(2021-2033年、10億米ドル)

図36 BFSI市場収益予測(2021-2033年、10億米ドル) (10億米ドル)

図37 法務市場収益予測と見通し、2021年~2033年 (10億米ドル)

図38 法律市場収益予測と見通し、2021年~2033年 (10億米ドル)

図39 小売市場収益予測と見通し、2021年~2033年 (10億米ドル)

図40 広告・メディア市場収益予測と推計、2021年~2033年(10億米ドル)

図41 自動車・輸送市場収益予測と推計、2021年~2033年(10億米ドル)

図42 農業市場収益予測と推計、2021年~2033年(10億米ドル)

図43 製造業市場収益予測(2021年~2033年、10億米ドル)

図44 その他市場収益予測(2021年~2033年、10億米ドル)

図45 地域別市場:主なポイント

図46 人工知能市場:地域別見通し(2025年及び2033年、10億米ドル) (10億米ドル)

図47 北米人工知能市場の見積もりと予測、2021年~2033年(10億米ドル)

図48 米国人工知能市場の見積もりと予測、2021年~2033年(10億米ドル)

図49 カナダ人工知能市場の見積もりと予測、2021年~2033年(10億米ドル)

図50 欧州人工知能市場規模予測(2021-2033年、10億米ドル)

図51 英国人工知能市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図52 ドイツ人工知能市場規模予測(2021-2033年)(10億米ドル)

図53 フランス人工知能市場規模予測(2021-2033年) (10億米ドル)

図54 アジア太平洋地域人工知能市場規模予測(2021-2033年)(10億米ドル)

図55 中国人工知能市場規模予測(2021-2033年)(10億米ドル)

図56 日本人工知能市場規模予測(2021-2033年) (10億米ドル)

図57 インド人工知能市場規模予測(2021-2033年)(10億米ドル)

図58 韓国人工知能市場規模予測(2021-2033年)(10億米ドル)

図59 オーストラリア人工知能市場規模予測(2021-2033年) (10億米ドル)

図60 ラテンアメリカ人工知能市場規模予測(2021年~2033年)(10億米ドル)

図61 ブラジル人工知能市場規模予測(2021年~2033年)(10億米ドル)

図62 メキシコ人工知能市場規模予測(2021年~2033年)(10億米ドル)

図63 MEA人工知能市場規模予測(2021-2033年)(10億米ドル)

図64 サウジアラビア人工知能市場規模予測(2021-2033年) (10億米ドル)

図65 UAE人工知能市場規模予測(2021-2033年)(10億米ドル)

図66 南アフリカ人工知能市場規模予測(2021-2033年)(10億米ドル)

図67 企業分類

図68 企業市場ポジショニング

図69 戦略フレームワーク

| ※参考情報 人工知能(AI)とは、人間の知的行動を模倣し、学習、推論、問題解決、認識などの機能を持つシステムやソフトウェアのことを指します。AIはもともと1950年代に提唱され、以来急速に発展してきました。最近では、深層学習や機械学習といった技術の進歩により、多くの分野での実用化が進んでいます。 AIの種類には、大きく分けて弱いAIと強いAIがあります。弱いAIは特定のタスクに特化したもので、例えば、音声認識、画像認識、自然言語処理などが含まれます。このタイプのAIは、特定の問題を解決するのに優れていますが、人間のような全般的な知能を持つわけではありません。一方、強いAIは人間の知能を完全に模倣することを目指しており、理論上は自己意識や感情を持つ可能性もありますが、現在はまだ実現されていません。 AIの用途は非常に多岐にわたります。医療分野では、画像診断や疾患予測にAIが活用されており、早期発見や治療方針の決定に役立っています。また、製造業では、AIを使った生産ラインの最適化や施設のメンテナンス予測が行われています。さらに、金融分野では、クレジットスコアリングや不正検知にAIが使用され、顧客サービスではチャットボットやパーソナライズされた推薦システムが普及しています。教育分野でも、AIを活用した個別学習プログラムの開発が進められ、生徒一人ひとりに合った学習体験が提供されています。 AIに関連する技術には、機械学習(ML)や深層学習(DL)、自然言語処理(NLP)、コンピュータビジョンなどがあります。機械学習は、データからパターンを学び、予測や決定を行う手法です。深層学習はその一形態で、多層の人工ニューラルネットワークを使用して、より複雑なデータから特徴を学習することが特徴です。自然言語処理は、人間の言語を理解し、生成するための技術で、音声認識や翻訳システムなどに用いられています。コンピュータビジョンは、画像や動画から情報を取得し、解析する技術で、自動運転車や監視カメラの分析などに活用されています。 AIの発展に伴って、倫理的な問題や社会的課題も浮上しています。プライバシーの侵害や職の喪失、偏見のあるアルゴリズムによる影響などが議論されています。これに対処するためには、透明性や説明責任を持ったAIの開発が求められています。また、教育やスキルの向上にも注力し、AIと共存できる社会を目指す必要があります。 今後のAIの発展は、さらなる技術革新とともに、私たちの生活や仕事に大きな影響を与えることが予想されます。そのため、AIを正しく理解し、適切に利用するための基盤を築くことがますます重要となってきています。AIは私たちに新たな可能性を提供する一方で、リスクも伴うため、バランスの取れたアプローチが求められるでしょう。これからの時代において、私たちはAIと共存し、より良い社会を築くための努力を続けなければなりません。 |