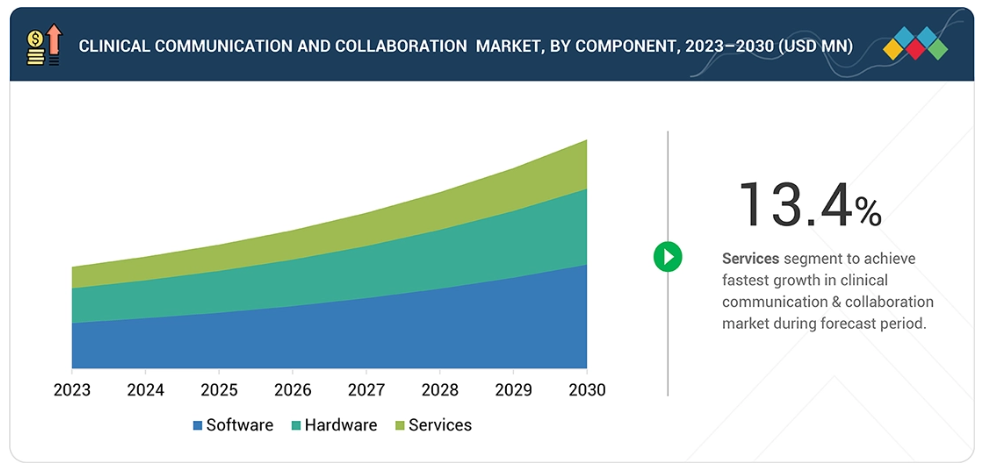

- コンポーネント別では、サービス分野が13.4%という最も高い年平均成長率(CAGR)を記録すると予測されます。

- 導入形態別では、オンプレミス分野が2024年に最大のシェアを占める見込みです。

- アプリケーション別では、臨床アラート・通知分野が市場を主導すると予想されます。

- 統合種類別では、統合ソリューション分野が2025年から2030年にかけて最も速い成長率を示すと予測されます。

- エンドユーザー別では、病院・診療所セグメントが市場を支配すると予想されます。

臨床通信・コラボレーション市場は、リアルタイム通信と効果的なケア調整の必要性が高まっていることを背景に、急速な成長を遂げています。セキュアメッセージング、AIを活用したアラート、クラウドベースのコラボレーションツールなどの革新技術は、臨床効率の向上、対応時間の短縮、患者安全性の強化を実現し、医療ワークフローを変革するとともに、医療提供者の競争力を強化しています。

顧客の顧客に影響を与えるトレンドと変革

医療コミュニケーション・コラボレーション市場における医療機関への影響は、リアルタイム性、相互運用性、AI対応を備えた通信エコシステムへの移行に起因します。病院、診療所、医療システムは主要なユーザーとして、セキュアメッセージング、臨床アラート、コラボレーションプラットフォームを活用し、ワークフローの効率化、ケア調整の強化、患者アウトカムの改善を図っています。クラウドベースソリューションの導入、統合型電子健康記録(EHR)接続性、予測分析技術の普及は、医療チームの通信方法、臨床判断、患者安全管理の在り方を変革し、高度で相互運用可能な臨床通信・コラボレーション(CC&C)プラットフォームへの需要を牽引しています。

推進要因:安全でHIPAA準拠のメッセージング及びリアルタイム臨床医連携への需要

安全でHIPAA準拠のメッセージングおよびリアルタイムの臨床医連携に対する需要は、臨床コミュニケーション・コラボレーション市場の主要な推進要因です。医療提供者は、患者データのプライバシーを確保しつつ、ケアチーム間の即時通信を可能にする信頼性の高いプラットフォームをますます必要としています。これらのソリューションはワークフローを効率化し、エラーを削減し、臨床意思決定を加速させ、患者の全体的な治療成果を向上させるため、安全かつリアルタイムの通信は現代の医療提供において不可欠な要素となっています。

抑制要因:初期導入・実装コストの高さ

初期導入・実装コストの高さは、臨床コミュニケーション・コラボレーション市場にとって重大な課題です。高度な通信プラットフォームの導入には、ソフトウェア、ハードウェア、スタッフ研修への多額の投資が必要となることが多く、小規模な医療機関にとっては障壁となり得ます。これらのコストに加え、既存の電子健康記録(EHR)やITシステムとの新たなソリューション統合の複雑さが相まって、導入の遅れや、医療現場全体でのCC&Cソリューションの拡張性の制限につながる可能性があります。

機会:セキュアメッセージングの活用ニーズ

入院期間の短縮、再入院の防止、ケア調整の改善を目的としたセキュアメッセージングの活用は、臨床コミュニケーション・コラボレーション市場において大きな機会を提示しています。医療従事者間のリアルタイム通信を可能にすることで、ケアチームは患者のニーズに迅速に対応し、ケア移行を効率化し、臨床状況の変化に即時対応できます。これは業務効率と患者アウトカムを向上させるだけでなく、価値に基づく医療(Value-Based Care)の取り組みを支援し、セキュアメッセージングを医療機関にとって戦略的なツールとしています。

市場エコシステム

臨床通信・コラボレーション市場は、様々な導入モデルを通じてエンドユーザーにこれらのソリューションを提供する事業体で構成されています。エコシステム市場マップは、この市場に存在する要素を網羅し、関係機関の実例を示しながらそれらを定義します。本市場のエコシステムは、プラットフォーム/ソフトウェアサービスプロバイダー、インフラサービスプロバイダー、エンドユーザーで構成されています。

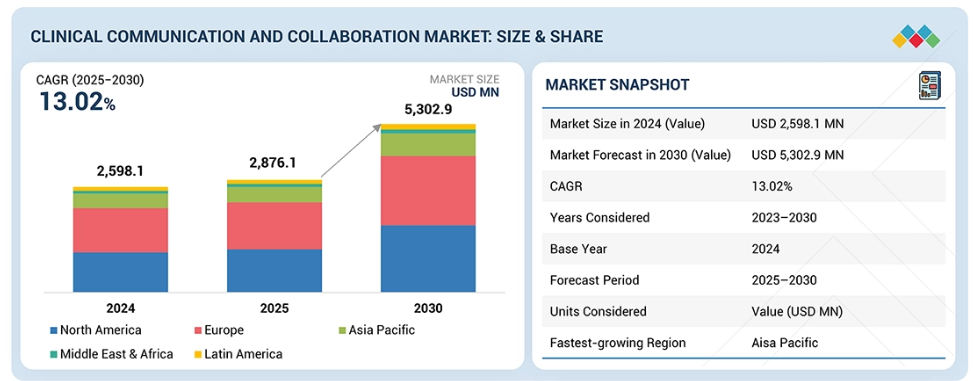

予測期間中、アジア太平洋地域が世界臨床通信・コラボレーション市場で最も急速に成長する地域となる見込み

アジア太平洋地域の臨床通信・コラボレーション市場は、医療のデジタル化加速、病院インフラの拡充、効率的なケア調整への需要増加を背景に、予測期間中最も急速な成長を記録する見込みです。中国、インド、日本、韓国などの国々では、医療提供者の効率性と患者安全性を高めるため、セキュアメッセージング、臨床アラート、統合型コミュニケーションプラットフォームの導入が急速に進んでいます。クラウド技術、モバイルヘルスソリューション、相互運用可能な病院ITシステムへの投資が、地域全体でのCC&Cの広範な導入をさらに促進しています。医療費の増加、政府主導のデジタルヘルス施策、高患者数の医療現場におけるワークフローのボトルネック解消の必要性が、アジア太平洋地域におけるCC&Cの導入を加速し続けています。

臨床コミュニケーション・コラボレーション市場:企業評価マトリックス

臨床コミュニケーション・コラボレーション市場マトリクスにおいて、アバイア(スター)は、複雑な医療環境向けに構築されたユニファイドコミュニケーションおよびリアルタイムコラボレーションソリューションの幅広いポートフォリオと強力な市場プレゼンスで主導的立場にあります。その強みは、スケーラブルな通信インフラ、高度な音声・メッセージング機能、病院や医療システム全体でのシームレスな臨床医連携を支援する深い統合性にあります。シンプル(新興リーダー)は、医療に特化したワークフロー、通信、労働力管理ソリューションにより、業務の効率化とコンプライアンス強化を実現し、急速に勢いを増しています。アバイアが長年の市場浸透、信頼性、エンタープライズグレードの通信プラットフォームによってリーダーシップを維持する一方、医療提供者が臨床ニーズに合わせた専門的でワークフロー中心のCC&Cソリューションを優先する傾向が強まる中、シンプルは着実にリーダーズ・クアドラント(上位企業領域)へと前進しています。

主要市場プレイヤー

Cisco Systems, Inc. (US)

Oracle (US)

Baxter (Hill-Rom Holdings, Inc.) (US)

Avaya LLC (Switzerland)

Spok Inc. (US)

Ascom (US)

Stryker (US)

Microsoft (US)

Symplr (US)

NEC Corporation of America (US)

Everbridge (US)

Hidden Brains InfoTech (India)

Imprivata, Inc. (US)

Pulsara (US)

Mobile Heartbeat (HCA, Inc) (US)

OnPage (US)

Harris OnPoint. (US)

TigerConnect (US)

JCT Healthcare Pty Ltd. (Australia)

Jive Software, LIC (US)

最近の動向

2025年5月 : Oracle Health、クリーブランド・クリニック、G42は、精密医療、集団健康分析、次世代臨床ワークフローを支援するため、Oracle Cloud Infrastructure、Oracle Healthアプリケーション、G42の健康データ/AIインフラを統合したAIベースのグローバル医療提供プラットフォームの開発に向けた協業を発表しました。

2024年5月:アバイアLLCとリングセントラルは、アバイアAuraテレフォニーとリングセントラルのAI搭載通信ツール(RingSense AIを含む)を統合したハイブリッドソリューションを導入し、パートナーシップを拡大いたしました。この統合により、アバイアのお客様はクラウド環境とオンプレミス環境の両方で、強化されたコラボレーション機能とシームレスな通信を実現できます。

2024年3月:シスコシステムズ社とDeep Medical社は、AIを活用した行動分析をシスコのWebex Connectプラットフォームに統合する戦略的提携を締結いたしました。この統合により、予測メッセージングを通じた患者様の無断欠席の削減と個別化された通信の強化を図り、患者様のエンゲージメント向上とケアチームのワークフロー効率化を目指します。

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 調査範囲 39

1.3.1 市場セグメンテーション及び地域範囲 39

1.3.2 対象範囲と除外範囲 40

1.3.3 対象期間 41

1.3.4 対象通貨 41

1.4 ステークホルダー 42

1.5 変更点の要約 43

2 エグゼクティブサマリー 44

2.1 主要な洞察と市場のハイライト 44

2.2 主要な市場参加者:シェアの洞察と戦略的展開 46

2.3 市場を形成する破壊的トレンド 47

2.4 高成長セグメントと新興フロンティア 48

2.5 概要:世界市場規模、成長率、および予測 49

3 プレミアムインサイト 50

3.1 臨床コミュニケーションおよびコラボレーション市場概要 50

3.2 臨床コミュニケーション・コラボレーション市場、

統合種類別および地域別 51

3.3 臨床コミュニケーション・コラボレーション市場:地域別概況 52

4 市場概要 53

4.1 はじめに 53

4.2 市場動向 53

4.2.1 推進要因 54

4.2.1.1 安全でHIPAA準拠のメッセージング及び

リアルタイムな医療従事者間の連携に対する需要 54

4.2.1.2 多職種連携を必要とする医療の複雑化 55

4.2.1.3 患者アウトカムの向上と運営コスト削減への圧力の高まり 56

4.2.1.4 臨床ワークフローの効率化と医療過誤の削減の必要性 57

4.2.2 抑制要因 58

4.2.2.1 導入・実装に伴う初期費用の高さ 58

4.2.2.2 データセキュリティ、プライバシー、規制順守に関するリスク 58

4.2.2.3 変更管理上の課題とユーザーによる導入抵抗 61

4.2.3 機会 62

4.2.3.1 安全なメッセージングを活用し、入院期間の短縮、再入院の減少、連携の改善を図る 62

4.2.3.2 医療通信におけるAI、5G、IoTの導入拡大 62

4.2.3.3 よりスマートな臨床通信およびコラボレーションソリューションによるアラーム疲労とデバイスアラートの過負荷への対応 63

4.2.4 課題 64

4.2.4.1 信頼性の高いインターネット接続とインフラへの依存度の高まり 64

4.2.4.2 アラートの量と、意味のある実用的な通知のバランス調整 64

4.3 未解決のニーズと空白領域 65

4.4 相互接続された市場とセクター横断的な機会 65

4.5 ティア1/2/3プレイヤーによる戦略的動き 66

5 産業動向 67

5.1 ポーターの5つの力分析 67

5.1.1 供給者の交渉力 68

5.1.2 購入者の交渉力 68

5.1.3 代替品の脅威 68

5.1.4 新規参入の脅威 68

5.1.5 競争の激しさ 69

5.2 マクロ経済指標 69

5.2.1 はじめに 69

5.2.2 GDPの動向と予測 69

5.2.3 グローバル医療IT産業の動向 69

5.3 バリューチェーン分析 69

5.4 エコシステム分析 71

5.5 価格分析 73

5.5.1 提供内容別臨床通信・コラボレーションソリューションの参考価格(2024年) 74

5.5.2 地域別臨床コミュニケーション・コラボレーションソリューションの参考価格(2024年) 74

5.6 主要カンファレンス・イベント(2025年~2026年) 75

5.7 顧客のビジネスに影響を与えるトレンド/ディスラプション 76

5.8 投資・資金調達シナリオ 77

5.8 投資・資金調達シナリオ 77

5.9 ケーススタディ分析 78

5.10 2025年アメリカ関税が臨床通信・コラボレーション市場に与える影響 80

5.10.1 はじめに 80

5.10.2 主な関税率 81

5.10.3 価格への影響分析 81

5.10.4 国・地域への影響 82

5.10.4.1 アメリカ 82

5.10.4.2 ヨーロッパ 82

5.10.4.3 アジア太平洋地域 83

5.10.5 最終用途産業への影響 83

5.10.5.1 病院・診療所 83

5.10.5.2 長期療養施設 83

5.10.5.3 外来手術センター(ASC)/外来診療センター(ACC) 84

5.10.5.4 介護施設 84

5.10.5.5 診断・画像センター 84

5.10.5.6 その他のエンドユーザー 84

6 技術、特許、デジタルおよびAI導入による戦略的変革 85

6.1 主要な新興技術 85

6.1.1 セキュアメッセージングおよびアラート 85

6.1.2 ワークフロー自動化およびタスク管理 85

6.1.3 クラウドベースの通信プラットフォーム 86

6.2 補完的技術 86

6.2.1 遠隔医療およびバーチャルケアソリューション 87

6.2.2 デジタルヘルスおよび遠隔患者モニタリング(RPM)デバイス 87

6.2.3 ケアチーム向けコラボレーションツール 87

6.3 技術/製品ロードマップ 88

6.4 特許分析 88

6.4.1 臨床通信およびコラボレーション市場における特許公開動向 89

6.4.2 インサイト:管轄区域および主要出願者分析 89

6.5 将来の応用 91

6.5.1 AI駆動型インテリジェントアラートおよび優先順位付け 92

6.5.2 ケアチーム間における自律的なワークフロー調整 92

6.5.3 統合型バーチャルケアと遠隔勤務者間のコラボレーション 92

6.6 AI/汎用AIが臨床通信・コラボレーション市場に与える影響 93

6.6.1 はじめに 93

6.6.2 臨床通信およびコラボレーション市場におけるAI/GEN AIの市場潜在性 94

6.6.3 AI/GEN AI導入に関する事例研究 95

6.6.3.1 TigerConnectにおけるAIを活用したオンコール臨床ワークフローの最適化 95

6.6.4 相互接続および隣接エコシステムに対するAI/GEN AIの影響 96

6.6.4.1 医療提供者の運営 96

6.6.4.2 臨床ワークフローおよび病院ITシステム 96

6.6.4.3 ケア提供および患者エンゲージメント 96

6.6.5 ユーザーの受容度と影響評価 97

6.6.5.1 ユーザーの受容度 97

6.6.5.1.1 ユーザーA:病院・診療所 97

6.6.5.1.2 ユーザーB:長期療養施設 97

6.6.5.2 影響評価 98

6.6.5.2.1 利用者A:病院・診療所 98

6.6.5.2.1.1 導入 98

6.6.5.2.1.2 影響 98

6.6.5.2.2 利用者B:長期療養施設 98

6.6.5.2.2.1 導入 98

6.6.5.2.2.2 影響 98

7 規制環境 99

7.1 地域規制とコンプライアンス 99

7.1.1 規制機関、政府機関、その他の組織 100

7.1.2 規制の枠組み 105

7.1.2.1 北米 105

7.1.2.2 ヨーロッパ 106

7.1.2.3 アジア太平洋 107

7.1.2.4 中南米 108

7.1.2.5 中東・アフリカ 108

7.1.3 産業標準 109

8 顧客環境と購買行動 110

8.1 意思決定プロセス 110

8.2 購買関係者および購買評価基準 110

8.2.1 購買プロセスにおける主要ステークホルダー 110

8.2.2 購買基準 111

8.3 導入障壁と内部課題 112

8.4 様々なエンドユーザー産業における未充足ニーズ 113

8.4.1 満たされていないニーズ 113

8.4.2 エンドユーザーの期待 114

8.5 市場の収益性 114

9 プラットフォーム別臨床通信・コラボレーション市場 115

9.1 はじめに 116

9.2 コラボレーションプラットフォーム 116

9.2.1 患者中心のケアモデルとケアチーム間の連携への注目度の高まりが導入を促進 116

9.3 メッセージングプラットフォーム 117

9.3.1 医療成果向上のためのリアルタイム臨床通信 117

9.4 音声通信プラットフォーム 118

9.4.1 時間の制約のある医療シナリオにおける即時通信の必要性による導入促進 118

9.5 その他のプラットフォーム 119

10 臨床通信およびコラボレーション市場、

コンポーネント別 121

10.1 はじめに 122

10.2 ソフトウェア 122

10.2.1 臨床アラートおよび通知ソフトウェア 124

10.2.1.1 通信エラーの削減と安全性の向上によるエンドユーザー導入促進 124

10.2.2 医師・看護師スケジュール管理システム 125

10.2.2.1 高度な人員配置スケジューリングと医療アクセス改善による需要支援 125

10.2.3 遠隔医療プラットフォーム 126

10.2.3.1 同期的な性質と医療アクセス拡大の可能性が市場を牽引 126

10.2.4 共同ケアプラットフォーム 127

10.2.4.1 共同ケアプラットフォーム導入を促進する、連携・革新・患者中心のケア提供の必要性 127

10.3 ハードウェア 127

10.3.1 ナースコールシステム 129

10.3.1.1 導入を支援する効率化された通信チャネルとアラート機能 129

10.3.2 ボイスオーバーIP(VOIP)ハンドセット 130

10.3.2.1 スタッフのコミュニケーション改善とエラー削減による市場拡大 130

10.3.3 インタラクティブホワイトボード 131

10.3.3.1 臨床判断を支援する高度な可視化機能 131

10.3.4 専用スマートフォンおよびタブレット 132

10.3.4.1 Android 134

10.3.4.1.1 Androidデバイスの魅力を高めるユーザーフレンドリーなインターフェース 134

10.3.4.2 iOS 134

10.3.4.2.1 iOSベースのデバイスが最も高い成長率を示す見込み 134

10.3.5 バッジ 135

10.3.5.1 低コスト、使いやすさ、高い信頼性、そして高速な応答時間が需要を牽引 135

10.3.6 ウェアラブル通信デバイス 136

10.3.6.1 臨床現場における効率性、正確性、応答性の向上が市場を牽引 136

10.3.7 移動式ワークステーション 137

10.3.7.1 従来型移動式ワークステーションの市場を制限する、モバイル端末のようなより機敏なソリューションへの移行 137

10.3.8 専用デスクトップコンピュータ 138

10.3.8.1 市場成長を促進する、即時接続を可能にする通信ソリューションへの選好の高まり 138

10.3.9 双方向無線機 139

10.3.9.1 技術主導型ソリューションによる双方向無線機器の成長抑制 139

10.4 サービス 140

10.4.1 導入・統合サービス 141

10.4.1.1 市場成長を支える相互運用性の必要性 141

10.4.2 コンサルティング及びトレーニングサービス 142

10.4.2.1 市場を牽引するソリューション活用に関する指導・教育の需要 142

10.4.3 サポート及び保守サービス 143

10.4.3.1 医療提供者による臨床コミュニケーションソリューションの導入増加が市場を牽引 143

11 導入モデル別臨床コミュニケーション・コラボレーション市場 144

11.1 はじめに 145

11.2 オンプレミスモデル 146

11.2.1 オンプレミスモデルが最大の市場シェアを占める 146

11.2 オンプレミスモデル 145

11.2.1 オンプレミスモデルが最大の市場シェアを占める見込み 145

11.3 クラウドベースモデル 146

11.3.1 予測期間中に最も高い成長率を記録するクラウドベースモデル 146

11.4 ハイブリッドモデル 147

11.4.1 市場成長を支えるケアチーム通信の推進とデータ管理の確保 147

12 臨床コミュニケーションおよびコラボレーション市場、

用途別 149

12.1 はじめに 150

12.2 医師間コミュニケーション

150

12.2.1 市場を牽引するシームレスなケア移行のための効果的な医師間通信の必要性 150

12.3 看護師間通信 151

12.3.1 予測期間中に最も速い成長を記録する看護師間通信分野 151

12.4 検査・放射線部門間の通信 152

12.4.1 検査・診断情報への迅速なアクセスが市場を牽引する要因となる 152

12.5 患者コミュニケーション及び緊急アラート 153

12.5.1 市場成長を支える迅速な対応と効果的な患者管理の必要性 153

12.6 その他のアプリケーション 154

13 臨床コミュニケーション・コラボレーション市場、

統合の種類別 156

13.1 はじめに 157

13.2 スタンドアローンソリューション 157

13.2.1 需要拡大を後押しする、対象を絞った柔軟な通信ツールへの選好の高まり 157

13.3 統合ソリューション 158

13.3.1 強力な市場導入を維持するための統合ソリューション 158

14 エンドユーザー別臨床通信・コラボレーション市場 160

14.1 はじめに 161

14.2 病院および診療所 161

14.2.1 病院および診療所が最大の市場シェアを占める 161

14.3 長期療養施設 162

14.3.1 テレヘルスソリューションの利用増加が市場を牽引 162

14.4 外来手術センター(ASCs)/外来ケアセンター(ACCs) 163

14.4.1 即日手術手技への需要増加が市場を牽引 163

14.5 介護施設 164

14.5.1 迅速診断への需要高まりが市場を促進 164

14.6 診断・画像センター 165

14.6.1 増加する疾患数が市場を牽引 165

14.7 その他のエンドユーザー 166

15 地域別臨床通信・コラボレーション市場 168

15.1 はじめに 169

15.2 北米 169

15.2.1 北米のマクロ経済見通し 171

15.2.2 アメリカ 176

15.2.2.1 遠隔医療導入を促進する有利な規制 176

15.2.3 カナダ 181

15.2.3.1 医療の増加が市場を牽引 181

15.3 ヨーロッパ 186

15.3.1 ヨーロッパのマクロ経済見通し 187

15.3.2 ドイツ 192

15.3.2.1 医療システムの近代化に向けた政府の取り組みが導入を促進 192

15.3.3 英国 197

15.3.3.1 NHSのデジタル変革が市場成長を促進 197

15.3.4 フランス 202

15.3.4.1 医療ITソリューション導入促進策の拡大が市場を牽引 202

15.3.5 スペイン 207

15.3.5.1 医療ワークフローの最適化ニーズが市場を牽引 207

15.3.6 イタリア 212

15.3.6.1 高齢化人口の増加と慢性疾患の蔓延拡大が通信システムの導入を促進 212

15.3.7 その他のヨーロッパ諸国 217

15.4 アジア太平洋地域 222

15.4.1 アジア太平洋地域のマクロ経済見通し 223

15.4.2 日本 229

15.4.2.1 整備された医療インフラと政府の取り組みが市場を牽引 229

15.4.3 中国 234

15.4.3.1 膨大な人口と慢性疾患の重荷が市場を牽引 234

15.4.4 インド 239

15.4.4.1 医療インフラの改善が市場成長を支える 239

15.4.5 韓国 244

15.4.5.1 医療インフラの強化が市場成長を促進する 244

15.4.6 オーストラリア 249

15.4.6.1 市場成長を支える臨床通信およびコラボレーションソリューションの導入拡大 249

15.4.7 その他のアジア太平洋地域 254

15.5 南米アメリカ 259

15.5.1 南米アメリカのマクロ経済見通し 260

15.5.2 ブラジル 265

15.5.2.1 市場を牽引する先進的通信技術の急速な普及 265

15.5.3 メキシコ 270

15.5.3.1 市場成長を支える患者意識の高まり 270

15.5.4 その他の南米アメリカ諸国 275

15.6 中東・アフリカ 280

15.6.1 中東・アフリカのマクロ経済見通し 281

15.6.2 GCC諸国 286

15.6.2.1 サウジアラビア 292

15.6.2.1.1 「ビジョン2030」主導のデジタルヘルス施策による成長促進と、臨床コミュニケーション・連携分野における地域リーダーとしての台頭 292

15.6.2.2 アラブ首長国連邦(UAE) 297

15.6.2.2.1 臨床コミュニケーション・連携の普及促進に向けた、認定制度・デジタルヘルス改革・統合医療の推進 297

15.6.2.3 その他のGCC諸国 302

15.6.3 南アフリカ 307

15.6.3.1 臨床コミュニケーションとケア調整の強化に向けたデジタルツールの導入拡大 307

15.6.4 その他中東・アフリカ地域 312

16 競争環境 318

16.1 概要 318

16.2 主要プレイヤーの戦略/勝つための権利 318

16.2.1 臨床通信・コラボレーション市場における主要プレイヤーの戦略概要 318

16.3 収益分析(2020年~2024年) 320

16.4 市場シェア分析(2024年) 321

16.5 ブランド/製品比較 324

16.6 企業評価と財務指標 325

16.6.1 財務指標 325

16.6.2 企業評価 325

16.7 企業評価マトリックス:主要プレイヤー、2024年 326

16.7.1 主要企業 326

16.7.2 新興リーダー 326

16.7.3 広範なプレイヤー 326

16.7.4 参加企業 327

16.7.5 企業フットプリント:主要プレイヤー、2024年 328

16.7.5.1 企業フットプリント 328

16.7.5.2 地域フットプリント 329

16.7.5.3 プラットフォームフットプリント 330

16.7.5.4 コンポーネントフットプリント 331

16.7.5.5 導入モデルフットプリント 332

16.7.5.6 アプリケーションフットプリント 333

16.7.5.7 統合タイプフットプリント 334

16.7.5.8 エンドユーザーフットプリント 335

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 336

16.8.1 先進的な企業 336

16.8.2 対応力のある企業 336

16.8.3 ダイナミックな企業 336

16.8.4 スタート地点 336

16.8.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 338

16.8.5.1 主要スタートアップ/中小企業の詳細リスト 338

16.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 338

16.9 競争環境 339

16.9.1 製品発売と機能強化 339

16.9.2 取引事例 340

17 企業プロファイル 341

17.1 主要企業 341

17.1.1 シスコシステムズ社 341

17.1.1.1 事業概要 341

17.1.1.2 提供製品・サービス 342

17.1.1.3 最近の動向 343

17.1.1.3.1 製品発表・機能強化 343

17.1.1.3.2 取引 344

17.1.1.4 MnMの見解 345

17.1.1.4.1 主な強み 345

17.1.1.4.2 戦略的選択 345

17.1.1.4.3 弱みと競合上の脅威 345

17.1.2 ORACLE 346

17.1.2.1 事業概要 346

17.1.2.2 提供製品・サービス 347

17.1.2.3 最近の動向 350

17.1.2.3.1 製品発表・機能強化 350

17.1.2.3.2 取引 350

17.1.2.4 MnMの見解 352

17.1.2.4.1 主な強み 352

17.1.2.4.2 戦略的選択 352

17.1.2.4.3 弱みと競合上の脅威 352

17.1.3 SPOK株式会社 353

17.1.3.1 事業概要 353

17.1.3.2 提供製品・サービス 354

17.1.3.3 最近の動向 355

17.1.3.3.1 取引 355

17.1.3.4 MnMの見解 356

17.1.3.4.1 主な強み 356

17.1.3.4.2 戦略的選択 356

17.1.3.4.3 弱みと競合上の脅威 356

17.1.4 バクスター(ヒルロム・ホールディングス社) 357

17.1.4.1 事業概要 357

17.1.4.2 提供製品・サービス 358

17.1.4.3 最近の動向 360

17.1.4.3.1 製品発売 360

17.1.4.3.2 取引 360

17.1.4.4 MnMの見解 360

17.1.4.4.1 主な強み 360

17.1.4.4.2 戦略的選択 360

17.1.4.4.3 弱みと競合上の脅威 361

17.1.5 AVAYA LLC 362

17.1.5.1 事業概要 362

17.1.5.2 提供製品・サービス 362

17.1.5.3 最近の動向 363

17.1.5.3.1 製品発表・機能強化 363

17.1.5.3.2 取引事例 364

17.1.5.4 MnMの見解 365

17.1.5.4.1 主な強み 365

17.1.5.4.2 戦略的選択 365

17.1.5.4.3 弱みと競合上の脅威 365

17.1.6 ASCOM 366

17.1.6.1 事業概要 366

17.1.6.2 提供製品・サービス 367

17.1.6.3 最近の動向 369

17.1.6.3.1 製品発売・改良 369

17.1.6.3.2 取引 369

17.1.7 VOCERA COMMUNICATIONS (STRYKER CORPORATION) 371

17.1.7.1 事業概要 371

17.1.7.2 提供製品・サービス 372

17.1.7.3 最近の動向 373

17.1.7.3.1 製品発売 373

17.1.7.3.2 取引 374

17.1.8 マイクロソフト 375

17.1.8.1 事業概要 375

17.1.8.2 提供製品・サービス 376

17.1.8.3 最近の動向 377

17.1.8.3.1 製品の発売および機能強化 377

17.1.8.3.2 取引 378

17.1.9 SYMPLR 379

17.1.9.1 事業概要 379

17.1.9.2 提供製品・サービス 380

17.1.9.3 最近の動向 380

17.1.9.3.1 製品リリース 380

17.1.9.3.2 取引 381

17.1.10 日本電気株式会社 382

17.1.10.1 事業概要 382

17.1.10.2 提供製品・サービス 383

17.1.10.3 最近の動向 384

17.1.10.3.1 製品発売 384

17.1.10.3.2 取引 384

17.1.11 エバーブリッジ 385

17.1.11.1 事業概要 385

17.1.11.2 提供製品・サービス 385

17.1.11.3 最近の動向 386

17.1.11.3.1 取引 386

17.1.12 HIDDEN BRAINS INFOTECH 387

17.1.12.1 事業概要 387

17.1. 12.2 提供製品・サービス 388

17.1.13 IMPRIVATA, INC. 389

17.1.13.1 事業概要 389

17.1.13.2 提供製品・サービス 390

17.1.13.3 最近の動向 391

17.1.13.3.1 取引 391

17.1.14 PULSARA 392

17.1.14.1 事業概要 392

17.1.14.2 提供製品・サービス 393

17.1.14.3 最近の動向 393

17.1.14.3.1 製品の発売、承認、および機能強化 393

17.1.14.3.2 取引 394

17.1.15 MOBILE HEARTBEAT (HCA, INC.) 395

17.1.15.1 事業概要 395

17.1.15.2 提供製品・サービス 396

17.1.15.3 最近の動向 397

17.1.15.3.1 取引 397

17.1.16 オンページ 398

17.1.16.1 事業概要 398

17.1.16.2 提供製品・サービス 398

17.1.16.3 最近の動向 399

17.1.16.3.1 製品機能の強化 399

17.1.17 HARRIS ONPOINT 400

17.1.17.1 事業概要 400

17.1.17.2 提供製品・サービス 401

17.1.18 TIGERCONNECT 402

17.1.18.1 事業概要 402

17.1.18.2 提供製品・サービス 403

17.1.18.3 最近の動向 404

17.1.18.3.1 製品の発売と承認 404

17.1.18.3.2 取引 404

17.1.18.3.3 その他の動向 405

17.1.19 JCT医療株式会社(オークリッジ・インターナショナル・リミテッド) 406

17.1.19.1 事業概要 406

17.1.19.2 提供製品・サービス 407

17.1.19.3 最近の動向 408

17.1.19.3.1 取引 408

17.1.20 JIVE SOFTWARE, LLC 409

17.1.20.1 事業概要 409

17.1.20.2 提供製品・サービス 410

17.1.20.3 最近の動向 410

17.1.20.3.1 製品リリース・機能強化 410

17.1.20.3.2 取引事例 411

17.2 その他の主要企業 412

17.2.1 パーフェクトサーブ社 412

17.2.2 QGENDA社 413

17.2.3 アンドヘルス社 414

17.2.4 QLIQSOFT, INC. 415

17.2.5 GLOBESTAR SYSTEMS, INC. 416

18 調査方法論 417

18.1 調査データ 417

18.1.1 二次データ 418

18.1.1.1 二次情報源からの主要データ 419

18.1.2 一次データ 419

18.1.2.1 一次情報源からの主要データ 421

18.1.2.2 主要な産業インサイト 422

18.2 調査デザイン 423

18.3 市場規模の推定 424

18.3.1 ボトムアップアプローチ 426

18.3.2 トップダウンアプローチ 426

18.3.3 親市場評価のためのトップダウンアプローチ 427

18.3.4 企業プレゼンテーション及び一次インタビュー 427

18.4 市場細分化とデータ三角測量 431

18.5 調査の前提条件 432

18.5.1 市場規模に関する前提条件 432

18.5.2 調査に関する前提条件 432

18.6 リスク評価 433

18.7 調査の限界 433

18.7.1 方法論に関連する限界 433

18.7.2 範囲に関連する限界 433

19 付録 434

19.1 ディスカッションガイド 434

19.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 441

19.3 カスタマイズオプション 443

19.4 関連レポート 443

19.5 著者詳細 444

表1 アメリカにおける医療データ漏洩トップ30件(2011年~2024年) 60

表2 臨床コミュニケーション・コラボレーション市場:

ポーターの5つの力分析 68

表3 臨床コミュニケーション・コラボレーション市場: エコシステムにおける役割 72

表4 臨床通信・コラボレーションソリューションの参考価格(提供内容別、2024年) 74

表5 臨床通信・コラボレーションソリューションの参考価格(地域別、2024年) 75

表6 臨床コミュニケーション・コラボレーション市場:

主要カンファレンス及びイベント(2025年~2026年) 75

表7 事例研究1:ケアチームの通信とコラボレーションを強化する代替ソリューション 78

表8 事例研究2:ワークフローの効率化と臨床医の支援を実現する統合型臨床コラボレーションプラットフォーム 79

表9 事例研究3:通信の最適化によるケアの加速と

およびキャパシティ創出のための通信最適化 79

表10 アメリカ調整済み相互関税率 81

表11 臨床コミュニケーション・コラボレーション市場における主要出願国管轄分析 90

表12 臨床コミュニケーション・コラボレーション市場:特許/特許出願リスト 91

表13 北米:規制機関、政府機関、

その他の組織 100

表14 ヨーロッパ:規制機関、政府機関、その他の組織 101

表15 アジア太平洋:規制機関、政府機関、その他の組織 102

表16 中東:規制機関、政府機関、その他の組織 106

表16 南米アメリカ:規制機関、政府機関、

その他の組織 104

表17 中東・アフリカ:規制機関、政府機関、

その他の組織 104

表18 南米アメリカの規制シナリオ 105

表19 ヨーロッパの規制シナリオ 106

表20 アジア太平洋地域の規制シナリオ 107

表21 南米アメリカの規制シナリオ 108

表22 中東・アフリカの規制シナリオ 108

表23 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響度

主要3エンドユーザー (%) 111

表24 上位3エンドユーザーにおける主要購買基準 112

表25 臨床通信・コラボレーション市場における未充足ニーズ 113

表26 臨床通信・コラボレーション市場におけるエンドユーザーの期待

114

表27 プラットフォーム別臨床通信・コラボレーション市場、

2023年~2030年(百万米ドル) 116

表28 地域別コラボレーションプラットフォーム向け臨床通信・コラボレーション市場、2023-2030年(百万米ドル) 117

表29 メッセージングプラットフォーム別臨床通信・コラボレーション市場、国別、2023年~2030年(百万米ドル) 118

表30 音声通信プラットフォーム向け臨床通信・コラボレーション市場、国別、2023年~2030年(百万米ドル) 119

表31 その他のプラットフォーム向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 120

表32 臨床通信・コラボレーション市場、コンポーネント別、2023年~2030年

(百万米ドル) 122表33 臨床通信・コラボレーションソフトウェア市場、タイプ別、2023年~2030年(百万米ドル) 130

(百万米ドル) 122

表33 臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 123

表34 臨床通信・コラボレーションソフトウェア市場、

地域別、2023年~2030年(百万米ドル) 123

表35 臨床アラート・通知ソフトウェア向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 124

表36 医師・看護師スケジュール管理システム向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル)

125

表37 地域別遠隔医療プラットフォーム向け臨床通信・コラボレーション市場、2023年~2030年(百万米ドル) 126

表38 地域別共同診療プラットフォーム向け臨床通信・コラボレーション市場規模(2023年~2030年) (百万米ドル) 127

表39 臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 128

表40 臨床通信・コラボレーションハードウェア市場、

地域別、2023年~2030年(百万米ドル) 128

表41 市場プレイヤーが提供するナースコールシステム 129

表42 看護師呼び出しシステム向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 129

表43 市場プレイヤーが提供するボイスオーバーIP(VOIP)ハンドセット 130

表44 地域別ボイスオーバーIP(VOIP)ハンドセットの臨床通信・コラボレーション市場、2023-2030年(百万米ドル) 130

表45 市場プレイヤーが提供するインタラクティブホワイトボード 131

表46 地域別インタラクティブホワイトボードの臨床通信・コラボレーション市場、2023年~2030年(百万米ドル) 132

表47 市場プレイヤーが提供する専用スマートフォンおよびタブレット 132

表48 専用スマートフォン・タブレット向け臨床通信・コラボレーション市場(種類別、2023年~2030年、百万米ドル) 133

表49 専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、地域別、2023年~2030年 (百万米ドル) 133

表50 地域別Androidベース専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、2023-2030年(百万米ドル) 134

表51 地域別 iOS ベース専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、2023年~2030年(百万米ドル) 135

表52 市場プレイヤーが提供するバッジ 135

表53 バッジ向け臨床通信・コラボレーション市場、

地域別、2023年~2030年(百万米ドル) 136

表54 市場プレイヤーが提供するウェアラブル通信デバイス 137

表55 地域別ウェアラブル通信デバイス向け臨床コミュニケーション・コラボレーション市場(2023年~2030年、百万米ドル) 137

表56 市場プレイヤーが提供する移動式ワークステーション 138

表57 地域別移動式ワークステーション向け臨床通信・コラボレーション市場規模(2023-2030年、百万米ドル) 138

表58 市場プレイヤーが提供する専用デスクトップコンピュータ 139

表59 専用デスクトップコンピューター向け臨床通信・コラボレーション市場(地域別、2023年~2030年、百万米ドル) 139

表60 市場プレイヤーが提供する双方向無線機 140

表61 臨床通信・コラボレーション市場における双方向無線機、地域別、2023年~2030年(百万米ドル) 140

表62 臨床通信・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 141

表63 臨床コミュニケーション・コラボレーションサービス市場、

地域別、2023年~2030年(百万米ドル) 141

表64 導入・統合サービス別臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 142

表65 地域別臨床コミュニケーション・コラボレーション市場:コンサルティング及びトレーニングサービス、2023年~2030年(百万米ドル) 143

表66 地域別臨床通信・コラボレーション市場:サポート・保守サービス(2023-2030年、百万米ドル) 143

表67 導入モデル別臨床通信・コラボレーション市場、2023年~2030年(百万米ドル) 145

表68 オンプレミスモデルにおける臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 146

表69 クラウドベースモデルにおける臨床通信・コラボレーション市場、地域別、2023年~2030年 (百万米ドル) 147

表70 ハイブリッドモデル向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 148

表71 臨床通信・コラボレーション市場、用途別、2023年~2030年(百万米ドル) 150

表72 医師間通信向け臨床通信・コラボレーション市場:主要企業と提供サービス 151

表73 医師間通信向け臨床通信・コラボレーション市場:地域別、2023年~2030年(百万米ドル) 151

表74 看護師向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 152

表75 検査室・放射線科向け臨床通信・コラボレーション市場、地域別、2023年~2030年 (百万米ドル) 153

表76 患者コミュニケーション・緊急アラート向け臨床通信・コラボレーション市場、地域別、

2023–2030年(百万米ドル) 154

表77 その他の用途向け臨床通信・コラボレーション市場

地域別、2023年~2030年(百万米ドル) 155

表78 種類別臨床通信・コラボレーション市場、2023年~2030年 (百万米ドル) 157

表79 地域別スタンドアローンソリューション向け臨床通信・コラボレーション市場、2023年~2030年(百万米ドル) 158

表80 統合ソリューション向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 159

表81 臨床通信・コラボレーション市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 161

表82 病院・診療所向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 162

表83 地域別長期療養施設向け臨床通信・コラボレーション市場、2023年~2030年 (百万米ドル) 163

表84 外来手術センター(ASCs)/外来ケアセンター(ACCs)向け臨床通信・コラボレーション市場、地域別、2023年~2030年 (百万米ドル) 164

表85 地域別、2023年~2030年の介護施設向け臨床通信・コラボレーション市場 (百万米ドル) 165

表86 診断・画像センター向け臨床通信・コラボレーション市場、地域別、2023年~2030年(百万米ドル) 166

表87 臨床通信およびコラボレーション市場(

その他のエンドユーザー別、地域別、2023年~2030年) (百万米ドル) 167

表88 臨床通信およびコラボレーション市場(地域別、

2023年~2030年) (百万米ドル) 169

表89 北米:臨床コミュニケーション・コラボレーション市場、

国別、2023年~2030年 (百万米ドル) 171

表90 北米:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 171

表91 南米アメリカ:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 172

表92 南米アメリカ:臨床通信・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 172

表93 北米:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年 (百万米ドル) 173

表94 北米:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 173

表95 北米:臨床コミュニケーション・コラボレーションサービス市場、種類別、2023年~2030年(百万米ドル) 174

表96 南米アメリカ:臨床コミュニケーション・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 174

表97 南米アメリカ:臨床コミュニケーション・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 175

表98 北米:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 175

表99 北米: 臨床コミュニケーション・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万ドル) 176

表100 アメリカ:臨床コミュニケーション・コラボレーション市場、プラットフォーム別、2023年~2030年(百万ドル) 177

表101 アメリカ:臨床コミュニケーション・コラボレーション市場、コンポーネント別、2023年~2030年(百万ドル) 177

表102 アメリカ:臨床コミュニケーション・コラボレーションソフトウェア市場、

種類別、2023年~2030年 (百万ドル) 178

表103 アメリカ:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万ドル) 178

表104 アメリカ:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万ドル) 179

表105 アメリカ:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万ドル) 179

表106 アメリカ:臨床通信・コラボレーション市場、導入モデル別、2023年~2030年(百万ドル) 179

表107 アメリカ:臨床通信・コラボレーション市場、用途別、2023年~2030年(百万ドル) 180

表108 アメリカ:臨床コミュニケーション・コラボレーション市場、統合種類別、2023-2030年(百万ドル) 180

表109 アメリカ:臨床コミュニケーション・コラボレーション市場、

エンドユーザー別、2023-2030年 (百万米ドル) 181

表110 カナダ:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 182

表111 カナダ:臨床コミュニケーション・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 182

表112 カナダ:臨床コミュニケーション・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 183

表113 カナダ:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年(百万米ドル) 183

表114 カナダ:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 184

表115 カナダ:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 184

表116 カナダ:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 184

表117 カナダ:臨床通信・コラボレーション市場、

用途別、2023年~2030年 (百万米ドル) 185

表118 カナダ:臨床コミュニケーション・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 185

表119 カナダ: 臨床コミュニケーション・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 186

表120 ヨーロッパ:臨床コミュニケーション・コラボレーション市場、

国別、2023年~2030年(百万米ドル) 187

表121 ヨーロッパ:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 187

表122 ヨーロッパ:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 188

表123 ヨーロッパ:臨床通信・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 188

表124 ヨーロッパ:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年 (百万米ドル) 189

表125 ヨーロッパ:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 189

表126 ヨーロッパ:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 190

表127 ヨーロッパ:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 190

表128 ヨーロッパ:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 191

表129 ヨーロッパ:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 191

表130 ヨーロッパ:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 192

表131 ドイツ:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年 (百万米ドル) 193

表132 ドイツ: 臨床通信・コラボレーション市場、

コンポーネント別、2023–2030年(百万米ドル) 193

表133 ドイツ:臨床通信・コラボレーションソフトウェア市場、種類別、2023–2030年(百万米ドル) 194

表134 ドイツ:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年(百万米ドル) 194

表135 ドイツ:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年 (百万米ドル) 195

表136 ドイツ:臨床通信・コラボレーションサービス市場、種類別、2023年~2030年(百万米ドル) 195

表137 ドイツ:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 195

表138 ドイツ:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 196

表139 ドイツ:臨床コミュニケーション・コラボレーション市場、

統合種類別、2023年~2030年 (百万米ドル) 196

表140 ドイツ:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 197

表141 英国:臨床通信・コラボレーション市場、プラットフォーム別、2023年~2030年(百万米ドル) 198

表142 英国:臨床通信・コラボレーション市場、コンポーネント別、2023年~2030年(百万米ドル) 198

表143 英国:臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 199

表144 英国:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 199

表145 英国:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年 (百万米ドル) 200

表146 英国:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 200

表147 英国:臨床通信・コラボレーション市場、導入モデル別、2023年~2030年(百万米ドル) 200

表148 英国:臨床通信・コラボレーション市場、用途別、2023年~2030年 (百万米ドル) 201

表149 英国:臨床通信・コラボレーション市場、統合種類別、2023–2030年(百万米ドル) 201

表150 英国: 臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 202

表151 フランス:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 203

表152 フランス:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 203

表153 フランス:臨床通信・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 204

表154 フランス:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年(百万米ドル) 204

表155 フランス:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 205

表156 フランス:臨床通信・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 205

表157 フランス:臨床コミュニケーション・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 205

表158 フランス:臨床コミュニケーション・コラボレーション市場、

用途別、2023年~2030年 (百万米ドル) 206

表159 フランス:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 206

表160 フランス:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 207

表161 スペイン:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 208

表162スペイン:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル)208

表163 スペイン:臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 209

表164 スペイン:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 209

表165 スペイン:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 210

表166 スペイン:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 210

表167 スペイン:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 210

表168 スペイン:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 211

表169 スペイン: 臨床コミュニケーション・コラボレーション市場、

統合種類別、2023–2030年(百万米ドル) 211

表170 スペイン:臨床コミュニケーション・コラボレーション市場、

エンドユーザー別、2023–2030年(百万米ドル) 212

表171 イタリア:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 213

表172 イタリア: 臨床コミュニケーション・コラボレーション市場、

コンポーネント別、2023–2030年(百万米ドル) 213

表173 イタリア:臨床コミュニケーション・コラボレーションソフトウェア市場、

種類別、2023–2030年(百万米ドル) 214

表174 イタリア:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 214

表175 イタリア:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 215

表176 イタリア:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 215

表177 イタリア:臨床コミュニケーション・コラボレーション市場、

導入モデル別、2023年~2030年 (百万米ドル) 215

表178 イタリア:臨床通信・コラボレーション市場、

用途別、2023年~2030年 (百万米ドル) 216

表179 イタリア:臨床コミュニケーション・コラボレーション市場、

統合の種類別、2023年~2030年(百万米ドル) 216

表180 イタリア:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 217

表181 その他のヨーロッパ地域:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 218

表182 ヨーロッパその他地域:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 218

表183 ヨーロッパその他地域: 臨床コミュニケーション・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 219

表184 ヨーロッパその他地域:臨床コミュニケーション・コラボレーションハードウェア市場、種類別、2023年~2030年 (百万米ドル) 219

表185 ヨーロッパその他地域:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年 (百万米ドル) 220

表186 ヨーロッパその他地域:臨床通信・コラボレーションサービス市場、種類別、2023年~2030年(百万米ドル) 220

表187 ヨーロッパその他地域:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 220

表188 ヨーロッパその他地域:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 221

表189 ヨーロッパその他地域:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 221

表190 ヨーロッパその他地域:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 222

表191 アジア太平洋地域:臨床通信・コラボレーション市場、

国別、2023–2030年(百万米ドル) 224

表192 アジア太平洋地域:臨床通信・コラボレーション市場、

プラットフォーム別、2023–2030年 (百万米ドル) 224

表193 アジア太平洋地域:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 225

表194 アジア太平洋地域:臨床通信・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 225

表195 アジア太平洋地域:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年 (百万米ドル) 226

表196 アジア太平洋地域:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 226

表197 アジア太平洋地域:臨床通信・コラボレーションサービス市場、種類別、2023年~2030年(百万米ドル) 227

表198 アジア太平洋地域:臨床通信・コラボレーション市場、

導入モデル別、2023–2030年(百万米ドル) 227

表199 アジア太平洋地域:臨床通信・コラボレーション市場、

用途別、2023–2030年 (百万米ドル) 228

表200 アジア太平洋地域:臨床通信・コラボレーション市場、

統合種類別、2023–2030年(百万米ドル) 228

表201 アジア太平洋地域:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 229

表202 日本:臨床通信・コラボレーション市場、プラットフォーム別、2023年~2030年(百万米ドル) 230

表203 日本:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年 (百万米ドル) 230

表204 日本:臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 231

表205 日本:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 231

表206 日本:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 232

表207 日本:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年(百万米ドル) 232

表208 日本:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 232

表209 日本:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 233

表210 日本:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 233

表211 日本:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 234

表212 中国:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 235

表213 中国:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 235

表214 中国:臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 236

表215 中国:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 236

表216 中国:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023-2030年(百万米ドル) 237

表217 中国:臨床通信・コラボレーションサービス市場、

種類別、2023–2030年(百万米ドル) 237

表218 中国:臨床コミュニケーション・コラボレーション市場、

導入モデル別、2023–2030年(百万米ドル) 237

表219 中国:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 238

表220 中国:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 238

表221 中国:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 239

表222 インド:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年(百万米ドル) 240

表223 インド:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年 (百万米ドル) 240

表224 インド:臨床通信・コラボレーションソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 241

表225 インド:臨床通信・コラボレーションハードウェア市場、

種類別、2023年~2030年(百万米ドル) 241

表226 インド:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 242

表227 インド:臨床コミュニケーション・コラボレーションサービス市場、

種類別、2023年~2030年 (百万米ドル) 242

表228 インド:臨床通信・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 242

表229 インド:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 243

表230 インド:臨床通信・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 243

表231 インド:臨床通信・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 244

表232 韓国:臨床通信・コラボレーション市場、

プラットフォーム別、2023年~2030年 (百万米ドル) 245

表233 韓国:臨床通信・コラボレーション市場、

コンポーネント別、2023年~2030年(百万米ドル) 245

表234 韓国:臨床通信・コラボレーションソフトウェア市場、種類別、2023年~2030年(百万米ドル) 246

表235 韓国:臨床通信・コラボレーションハードウェア市場、種類別、2023年~2030年(百万米ドル) 246

表236 韓国:専用スマートフォン・タブレット向け臨床通信・コラボレーション市場、種類別、2023年~2030年(百万米ドル) 247

表237 韓国:臨床コミュニケーション・コラボレーションサービス市場、種類別、2023年~2030年(百万米ドル) 247

表238 韓国:臨床コミュニケーション・コラボレーション市場、

導入モデル別、2023年~2030年(百万米ドル) 247

表239 韓国:臨床通信・コラボレーション市場、

用途別、2023年~2030年(百万米ドル) 248

表240 韓国:臨床コミュニケーション・コラボレーション市場、

統合種類別、2023年~2030年(百万米ドル) 248

表241 韓国:臨床コミュニケーション・コラボレーション市場、

エンドユーザー別、2023年~2030年(百万米ドル) 249

※参考情報

臨床用通信&協働は、医療現場での情報伝達や医療従事者の連携を促進するための手法やプロセスを指します。医師、看護師、薬剤師、リハビリスタッフなど、さまざまな医療専門職が協力して患者のケアを行う際に効果的な通信手段が必要です。これにより、患者の安全性向上、医療サービスの質の改善、業務の効率化が図れます。

臨床用通信&協働の定義は、医療従事者が情報を効果的に交換し、連携して患者のケアを行うための一連の活動やプロセスといえます。具体的には、患者の状態、治療方針、検査結果などの情報を共有し、チーム全体で合意を持って行動することが求められます。これにより、患者のニーズに応じた適切な治療やケアを選択することが可能になります。また、医療におけるチームアプローチを促進することで、ミスの発生を防ぎ、効率的な治療を実現します。

臨床用通信&協働の種類には、対面でのコミュニケーション、電話、電子メール、テキストメッセージング、ビデオ会議など様々な形態があります。対面でのコミュニケーションは、医療チームが直接会話することで、より深い理解や信頼関係を築くことが可能です。一方、電話や電子メールなどのテクノロジーを活用することで、時間や場所に制約されずに情報を共有できる利点があります。また、ビデオ会議は、遠隔地にいる医療従事者がリアルタイムで情報を交換できるため、特に地域医療において重要な役割を果たしています。

臨床用通信&協働の用途には、症例カンファレンス、チームミーティング、専門医とのコンサルテーション、患者への情報提供、教育研修などが含まれます。症例カンファレンスは、複雑な治療が必要な患者について、専門職が情報を集約し、最適な治療法について議論する場です。これにより、さまざまな視点を持つ医療従事者が参加し、患者に対する包括的なケアが実現します。

情報共有システムの導入も重要な役割を果たしています。電子カルテ(EMR)や健康情報交換(HIE)など、デジタルプラットフォームを介して医療データが共有されることにより、医療従事者は最新の患者情報に基づいた判断を下すことができます。これにより、情報の透明性が向上し、より迅速な対応が可能になります。

関連技術としては、セキュアな通信手段やデータ管理ツールが挙げられます。医療情報のセキュリティは非常に重要であり、個人情報や患者データの保護が求められます。暗号化技術を用いることで、通信内容を第三者から守ることが可能になります。また、クラウドストレージやモバイルアプリを活用することで、医療従事者が必要な情報に迅速にアクセスできるようになります。

さらに、人工知能(AI)やビッグデータ解析を用いることで、患者の状態を予測したり、最適な治療法を提案するシステムも開発されています。これにより、より個別化された医療が実現する可能性があります。AIによる診断支援システムが進化することで、医療従事者の負担軽減にも寄与するでしょう。

臨床用通信&協働は、今後ますます重要な分野となると考えられます。高齢化社会の進展や医療技術の複雑化に伴い、チーム医療の必要性が増しているためです。効率的なコミュニケーションと協働は、患者への迅速な対応を実現し、結果として医療の質を向上させる要因となります。また、医療従事者同士の信頼関係を築くことも重要であり、オープンなコミュニケーションが文化として根付くことが求められます。

臨床用通信&協働は、医療現場での情報の共有を促進し、患者の治療やケアの質を向上させることを目的としています。今後も新しい技術や手法の導入が期待され、より良い医療サービスの提供が求められていくでしょう。 |