主なポイント

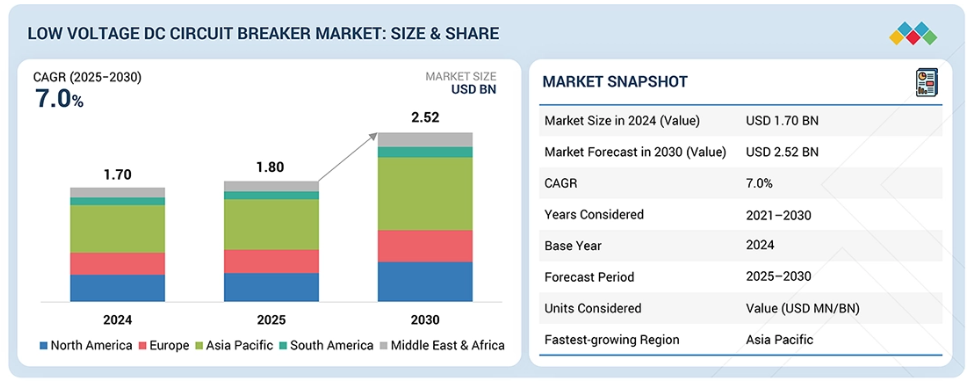

- アジア太平洋地域は、2025年に41.4%のシェアを占め、低電圧直流遮断器市場を牽引すると予想されます。

- 種類別では、空気遮断器セグメントが予測期間中に年平均成長率(CAGR)7.6%で最も急速に成長する市場となる見込みです。

- 電圧別では、380V~1.5kVセグメントが予測期間中に年平均成長率(CAGR)7.5%で最も急速に成長する市場となる見込みです。

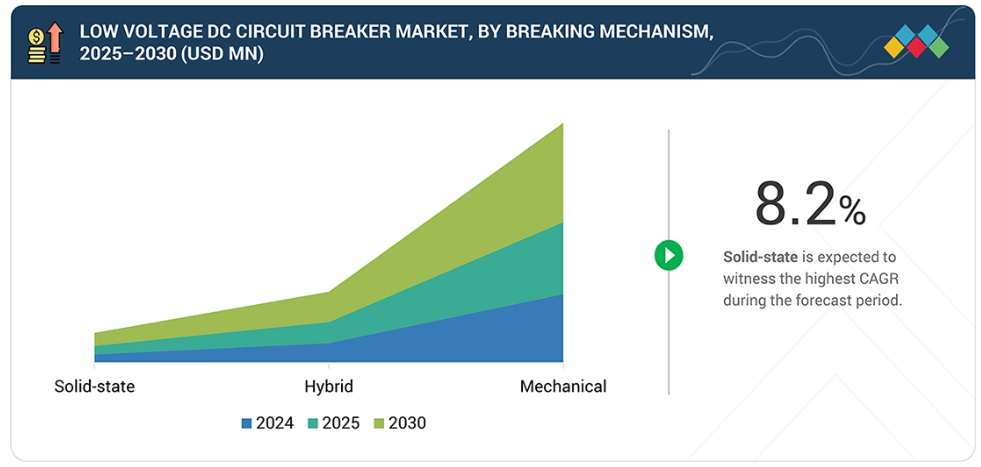

- 遮断機構別では、機械式セグメントが2025年に低電圧直流遮断器市場で最大のシェアを占めると予想されます。

- エンドユーザー別では、太陽光発電プラントセグメントが2025年に市場最大のシェアを占めると予測されます。

- 主要企業は、市場プレゼンス拡大のため、提携や投資を含む有機的・無機的戦略を両輪で推進しております。ABB、シーメンス、シュナイダーエレクトリック、イートン、三菱電機株式会社などの企業は、低電圧直流遮断器の需要拡大に対応すべく、積極的に協業関係を構築しております。

- 浙江GRL電気株式会社、LEADER CABLE、Langir Electricは、強力な製品エコシステムと世界的な市場浸透により、市場において影響力のある新興企業/中小企業/新興リーダーとしての地位を確立しています。

低電圧直流遮断器市場を牽引するもう一つの重要な要因は、EV充電インフラの急速な拡大です。電気自動車の普及拡大に伴い、直流急速充電器や充電ネットワークの展開が進んでおり、これには故障保護、安全性、および途切れない電力供給のために信頼性の高い低電圧直流遮断器が求められています。

顧客の顧客に影響を与えるトレンドと変革

低電圧直流遮断器は、電化、再生可能エネルギー、蓄電池の導入を背景に、直流基盤インフラにおける重要な保護装置として台頭しています。急速に上昇する直流故障電流を遮断し、アークエネルギーを低減し、コンパクトで高効率な設計においてシステムの選択性を確保することが求められます。市場成長は、EV急速充電、データセンター、鉄道、直流マイクログリッドなどの応用分野によって支えられており、信頼性の高い故障隔離は稼働時間、安全性、資産寿命に直接影響します。イノベーションは純粋な機械式から固体素子式およびハイブリッド構造へと移行しており、超高速遮断、遠隔監視、デジタル保護および予知保全プラットフォームとの統合を可能にしています。

市場エコシステム

低電圧直流遮断器は、材料、部品、システム、規格にまたがる多層的なエコシステムの中心に位置しています。オーラビス、BASF、3M、コデルコなどの原材料サプライヤーは、接点、ハウジング、絶縁体に使用される銅、ポリマー、特殊化学薬品を供給しています。リテルヒューズ、インフィニオン、オムロンなどの部品メーカーは、保護・制御・監視に必要な半導体、センサー、補助スイッチング素子を供給します。ABB、シュナイダーエレクトリック、シーメンス、三菱電機、イートンなどのブレーカーOEMメーカーは、これらの部品を統合し、太陽光発電、蓄電システム、鉄道、EVインフラ向けの完全なLVDC保護ソリューションを提供します。エンドユーザーであるAWS、エクイニクス、テスラ、チャージポイントなどは、IEC、NEMA、IAEI、CENELEC規格で定義された枠組みのもと、データセンター、バッテリーシステム、急速充電ネットワークにLVDCブレーカーを導入しています。

地域別動向

予測期間中、アジア太平洋地域がリレー市場を牽引し、最高CAGRを記録する見込み

アジア太平洋地域は、高度な工業化、再生可能エネルギーシステムへの巨額投資、直流ベースのインフラ開発が進んでいることから、低電圧直流遮断器市場で最大のシェアを占めると予想されます。中国、インド、日本、韓国などの国々では、太陽光発電システム、バッテリーベースのエネルギー貯蔵ソリューション、EV充電インフラ、通信用直流電源ソリューションが著しく成長しており、これらは低電圧直流回路保護ソリューションを必要としています。さらに、データセンター、スマート製造ソリューション、鉄道電化プロジェクトへの投資が直流遮断器の需要を増加させています。再生可能エネルギーや電動モビリティソリューションに関する政府支援政策、低い製造コスト、確立された電気インフラ供給業者も相まって、アジア太平洋地域は低電圧直流遮断器市場において顕著な主導的役割を担っています。

低電圧直流遮断器市場:企業評価マトリックス

低電圧直流遮断器ソリューションの主要プロバイダーであるABBは、強力な製品ポートフォリオにより「スター」カテゴリーに分類されます。「スター」カテゴリーのベンダーは、一般的にほとんどの評価基準で高得点を獲得します。これらの企業は確立された製品ポートフォリオと幅広い市場プレゼンスを有し、効果的な事業戦略を策定しています。

主要市場プレイヤー

ABB (Switzerland)

Eaton (Ireland)

Schneider Electric (France)

Siemens (Germany)

LS ELECTRIC Co., Ltd. (South Korea)

Mitsubishi Electric Corporation (Japan)

CHINT Global (China)

Fuji Electric Co., Ltd. (Japan)

Rockwell Automation (US)

BENY Electric (China)

Legrand (France)

Sécheron (Switzerland)

Carling Technologies (US)

CNC ELECTRIC GROUP CO., LTD. (China)

Onccy Electrical Co., Ltd. (China)

最近の動向

2025年5月 : 富士電機株式会社は、開閉装置、配電盤、遮断器を含む送配電機器の生産体制を大幅に拡充いたしました。川崎工場と千葉工場において設備投資を実施し、総生産能力を1.5倍に増強する予定です。生産能力の増強は2026年度から段階的に進められます。

2024年8月:三菱電機株式会社は、シーメンス・エナジー社と次世代多端間高圧直流送電システム向け直流開閉所の共同開発契約を締結いたしました。本契約では、将来の直流送電網の安定性と柔軟性を実現するための詳細な直流遮断器要求仕様書の作成に重点を置いております。この協業は、大規模再生可能エネルギーの統合を支援するとともに、両社が世界的に重要な高圧直流保護技術を推進する上での地位を強化するものです。

2024年7月:三菱電機株式会社は、関西電力送配電株式会社より84kV乾燥空気絶縁開閉装置の納入契約を獲得しました。本装置は真空遮断器を採用し、SF6ガスに代わる合成乾燥空気を使用することで、完全な温室効果ガスフリーソリューションを実現します。本契約により、日本の送電網における環境持続可能な開閉装置技術の展開が強化されます。

2023年2月:ロックウェル・オートメーションは、更新された分岐モーター制御・保護製品ラインアップを発表しました。新たに導入されたBulletin 140MTモーター保護用遮断器は、より高い短絡定格と性能向上を実現した設計です。今回の発表には、ULおよびIEC規格に準拠した改良型コンタクタ、リレー、モーター専用遮断器も含まれており、ユーザーのコンプライアンス対応を簡素化します。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 関係者 31

1.8 変更点の概要 31

2 エグゼクティブサマリー 33

2.1 主な知見と市場のハイライト 33

2.2 主要市場参加者:戦略的展開のマッピング 34

2.3 低電圧直流遮断器市場における破壊的トレンド 35

2.4 高成長セグメント 36

2.5 概要:世界市場規模、成長率、および予測 37

3 プレミアムインサイト 38

3.1 低電圧直流遮断器市場におけるプレイヤーにとっての魅力的な機会

3.2 地域別低電圧直流遮断器市場 39

3.3 電圧別低電圧直流遮断器市場

39

3.4 遮断機構別低電圧直流遮断器市場 40

3.5 種類別低電圧直流遮断器市場 40

3.6 用途別低電圧直流遮断器市場 41

3.7 アジア太平洋地域の低電圧直流遮断器市場、

用途別および国別 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 43

4.2.1 推進要因 43

4.2.1.1 蓄電池システム(BESS)の導入拡大 43

4.2.1.2 太陽光発電(PV)システムの設置増加 44

4.2.1.3 電気自動車(EV)急速充電インフラの急速な拡大 45

4.2.2 抑制要因 47

4.2.2.1 直流保護規格の不足と製造上の課題 47

4.2.2.2 技術的複雑性による高コスト 48

4.2.3 機会要因 48

4.2.3.1 ハイブリッドおよび固体直流遮断器の普及拡大 48

4.2.3.2 大規模太陽光発電とBESSの併設プロジェクトの増加 49

4.2.3.3 データセンターにおける800 VDC配電への嗜好の変化 49

4.2.4 課題 50

4.2.4.1 小規模太陽光発電および家庭用ESSセグメントにおける価格感応度 50

4.2.4.2 太陽光発電、BESS、EV OEM メーカーとの長い認証サイクル 50

4.3 満たされていないニーズと空白領域 51

4.4 相互接続された市場とセクター横断的な機会 52

4.5 新たなビジネスモデルとエコシステムの変容 54

4.6 ティア1/2/3プレイヤーによる戦略的動き 55

5 産業動向 56

5.1 ポーターの5つの力分析 56

5.1.1 競争の激しさ 57

5.1.2 新規参入の脅威 57

5.1.3 供給者の交渉力 57

5.1.4 購入者の交渉力 57

5.1.5 代替品の脅威 58

5.2 マクロ経済見通し 58

5.2.1 はじめに 58

5.2.2 GDPの動向と予測 58

5.2.3 太陽光発電プラント産業の動向 60

5.2.4 バッテリーエネルギー貯蔵システム(BESS)産業の動向 60

5.3 バリューチェーン分析 61

5.4 エコシステム分析 62

5.5 価格分析 63

5.5.1 低電圧直流遮断器の価格帯(電圧別、2024年) 63

5.5.2 低電圧直流遮断器の平均販売価格動向(地域別、2021年~2024年) 64

5.6 貿易分析 65

5.6.1 輸入シナリオ(HSコード853690) 65

5.6.2 輸出状況(HSコード853690) 66

5.7 主要カンファレンスおよびイベント、2026年 68

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 68

5.9 ケーススタディ分析 69

5.9.1 イートンのPVGARD DCモールドケース遮断器が太陽光発電・蓄電施設の安全基準遵守を支援 69

5.9.2 ABB社の低電圧直流遮断器が産業プラントおよび通信施設における故障検出を改善 69

5.9.3 IGBTベースの低電圧固体直流遮断器(SSCB)が直流マイクログリッドの信頼性と安全性を向上 70

5.10 2025年アメリカ関税の影響 – 低電圧直流遮断器市場 70

5.10.1 はじめに 70

5.10.2 主な関税率 71

5.10.3 価格への影響分析 71

5.10.4 国・地域への影響 73

5.10.4.1 アメリカ 73

5.10.4.2 ヨーロッパ 73

5.10.4.3 アジア太平洋地域 74

5.10.5 種類への影響 75

6 技術的進歩、AIによる影響、特許、革新、および将来の応用 77

6.1 主要な新興技術 77

6.1.1 直流アーク遮断および消弧技術 77

6.1.2 熱磁気式および電子式トリップユニット(直流調整式) 77

6.2 補完技術 77

6.2.1 電子式およびマイクロプロセッサベースの保護ユニット 77

6.2.2 双方向直流遮断設計 78

6.3 関連技術 78

6.3.1 直流電力変換システム 78

6.3.2 直流マイクログリッドおよび再生可能直流ネットワーク 78

6.4 技術/製品ロードマップ 78

6.4.1 短期(2025–2027年)|デジタル&エコデザイン基盤 79

6.4.2 中期(2027–2030年)|送電網近代化とシステム統合 79

6.4.3 長期(2030~2035年以降)|自律型グリッド連動保護 80

6.5 特許分析 80

6.6 将来の応用分野 82

6.7 AI/汎用AIが低電圧直流遮断器市場に与える影響 84

6.7.1 主なユースケースと市場の可能性 84

6.7.2 低電圧直流遮断器市場におけるOEMが採用するベストプラクティス 85

6.7.3 低電圧直流遮断器市場におけるAI導入に関する事例研究 85

6.7.4 相互接続されたエコシステムと市場プレイヤーへの影響 86

6.7.5 顧客のジェネレーティブAI/AI統合型低電圧直流遮断器導入への準備状況 86

7 規制環境と持続可能性への取り組み 88

7.1 地域規制とコンプライアンス 88

7.1.1 規制機関、政府機関、その他の組織 88

7.1.2 産業標準 89

7.2 サステナビリティイニシアチブ 90

7.2.1 中周波磁気部品のカーボンインパクトとエコアプリケーション 90

7.3 規制政策がサステナビリティイニシアチブに与える影響 91

7.4 認証、表示、および環境基準 92

8 顧客環境と購買行動 93

8.1 意思決定プロセス 93

8.2 購買プロセスおよび評価基準に関わる主要ステークホルダー 94

8.2.1 購買プロセスにおける主要ステークホルダー 94

8.2.2 購買基準 95

8.3 導入障壁と内部課題 95

8.4 様々な最終用途における満たされていないニーズ 96

8.5 市場の収益性 97

9 低電圧直流遮断器市場(種類別) 98

9.1 はじめに 99

9.2 空気遮断器 100

9.2.1 大規模な電化およびエネルギー貯蔵プロジェクトがセグメント成長を促進 100

9.3 モールドケース遮断器 101

9.3.1 安全性の向上と信頼性の高い遮断機能によりセグメント成長を促進する能力 101

9.4 その他 102

10 低電圧直流遮断器市場(電圧別) 104

10.1 はじめに 105

10.2 以下60 V 106

10.2.1 感電リスクの最小化と基本的な故障保護の確保によるセグメント成長促進 106

10.3 60–120 V 108

10.3.1 信頼性の高い遮断機能とコンパクトなフォームファクタによる設置スペースの制約を克服し、需要拡大を促進 108

10.4 121–380 V 110

10.4.1 効率の向上と電流損失の低減によるセグメント成長への貢献 110

10.5 381 V~1.5 KV 111

10.5.1 電流流量の削減、システム全体の効率向上、配線コストの低減が可能となり、市場を牽引する 111

11 低電圧直流遮断器市場(遮断機構別) 114

11.1 はじめに 115

11.2 ソリッドステート 116

11.2.1 デジタル制御および高可用性環境における使用の増加がセグメント成長を促進する 116

11.3 ハイブリッド 117

11.3.1 半導体への完全依存なしに高速応答を実現する能力がセグメント成長を促進 117

11.4 機械式 118

11.4.1 実績ある設計、設置の容易さ、そしてシンプルな操作性がセグメント成長を促進する 118

12 低電圧直流遮断器市場(用途別) 120

12.1 はじめに 121

12.2 バッテリーエネルギー貯蔵システム 122

12.2.1 市場を牽引する、進化する防火安全基準および系統連系基準への適合への注力 122

12.3 データセンター 123

12.3.1 ハイパースケールおよびコロケーションセンターの拡大がセグメント成長を加速 123

12.4 太陽光発電プラント 124

12.4.1 セグメント成長を促進する高容量クリーンエネルギー設備への移行 124

12.5 EV急速充電インフラ 125

12.5.1 急激な故障電流を迅速かつ安全に遮断する必要性によるセグメント成長の促進 125

12.6 鉄道・地下鉄 126

12.6.1 安全な電力供給の確保とサービス中断の最小化に注力し、セグメント成長を加速 126

12.7 産業分野 128

12.7.1 セグメント成長を促進するため、電気的故障から精密機器を保護することに重点を置く 128

12.8 商業・家庭用分野 129

12.8.1 分散型エネルギーシステムの安全な統合の必要性によるセグメント成長への貢献 129

13 データセンター向け低電圧直流遮断器市場、

電圧別 131

13.1 はじめに 132

13.2 以下60 V 133

13.2.1 データセンター運用における自動化とデジタル化の進展がセグメント成長を促進 133

13.3 60~120 V 134

13.3.1 AIサーバー、高性能コンピューティングクラスター、クラウドインフラストラクチャの導入増加が市場を牽引 134

13.4 121~380 V 134

13.4.1 ハイパースケールおよび大規模コロケーションデータセンターにおける採用の増加がセグメント成長を促進する 134

13.5 381 V–1.5 KV 135

13.5.1 ハイパースケール事業者の変革:パイロット導入から広範な展開へ、需要を促進 135

14 地域別低電圧直流回路市場 136

14.1 はじめに 137

14.2 北米 139

14.2.1 アメリカ 143

14.2.1.1 輸送、エネルギー、デジタルインフラにおける大規模な電化が市場成長を加速 143

14.2.2 カナダ 144

14.2.2.1 クリーンエネルギーと電動化輸送への強い取り組みが市場成長を後押し 144

14.2.3 メキシコ 145

14.2.3.1 EV製造と再生可能エネルギー導入の増加が市場成長を加速 145

14.3 ヨーロッパ 147

14.3.1 ドイツ 151

14.3.1.1 市場成長を促進するための再生可能エネルギーへの移行と産業の電化 151

14.3.2 英国 152

14.3.2.1 市場を牽引するためのデジタルインフラ、スマートグリッド、再生可能エネルギー統合への推進 152

14.3.3 ロシア 154

14.3.3.1 インフラの近代化と段階的な電化イニシアチブによる市場成長の加速 154

14.3.4 イタリア 155

14.3.4.1 太陽光発電の導入拡大とエネルギー貯蔵投資の増加による市場成長の促進 155

14.3.5 フランス 156

14.3.5.1 市場成長に寄与する再生可能エネルギー拡大と電化政策 156

14.3.6 その他のヨーロッパ諸国 157

14.4 アジア太平洋地域 159

14.4.1 中国 163

14.4.1.1 市場成長を支えるバッテリーエネルギー貯蔵システム(BESS)の需要増加 163

14.4.2 インド 164

14.4.2.1 市場成長を加速させる送電網の近代化とデータセンター開発 164

14.4.3 韓国 165

14.4.3.1 産業オートメーションとエネルギー貯蔵システムの導入が市場成長を促進 165

14.4.4 日本 167

14.4.4.1 スマートグリッドの耐障害性への強い重視が市場成長を加速 167

14.4.5 その他のアジア太平洋地域 168

14.5 中東・アフリカ 170

14.5.1 GCC 174

14.5.1.1 サウジアラビア 174

14.5.1.1.1 市場成長を支える再生可能エネルギー拡大と電化戦略への注目の高まり 174

14.5.1.2 アラブ首長国連邦(UAE) 175

14.5.1.2.1 市場成長に貢献する大規模なクリーンエネルギーへの取り組み 175

14.5.1.3 GCCその他の国々 176

14.5.2 南アフリカ 178

14.5.2.1 市場成長を後押しする、ユーティリティ規模および商業用太陽光発電システムの統合の進展 178

14.5.3 その他中東・アフリカ地域 179

14.6 南アメリカ 181

14.6.1 ブラジル 184

14.6.1.1 分散型および大規模太陽光発電プロジェクトへの多額の投資による市場成長の支援 184

14.6.2 アルゼンチン 185

14.6.2.1 国内電力網の安定化と化石燃料依存度の低減に重点を置くことで市場成長を促進 185

14.6.3 チリ 186

14.6.3.1 再生可能エネルギー設備容量の増加が市場成長を加速 186

14.6.4 南米アメリカその他 187

15 競争環境 189

15.1 概要 189

15.2 主要プレイヤーの戦略/勝つための権利、2022–2025 189

15.3 収益分析、2020–2024 191

15.4 2024年における市場シェア分析 191

15.5 企業評価と財務指標 194

15.6 ブランド比較 195

15.6.1 イートン 195

15.6.2 シュナイダーエレクトリック 195

15.6.3 ABB 196

15.6.4 シーメンス 196

15.6.5 三菱電機株式会社 196

15.7 企業評価マトリックス:主要プレイヤー、2024年 196

15.7.1 スター企業 196

15.7.2 新興リーダー 196

15.7.3 普及型プレイヤー 197

15.7.4 参加企業 197

15.7.5 企業フットプリント:主要プレイヤー、2024年 198

15.7.5.1 企業フットプリント 198

15.7.5.2 地域フットプリント 199

15.7.5.3 種類別フットプリント 200

15.7.5.4 電圧フットプリント 201

15.7.5.5 最終用途別フットプリント 202

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 203

15.8.1 先進的企業 203

15.8.2 対応力のある企業 203

15.8.3 ダイナミックな企業 203

15.8.4 スタート地点 203

15.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 205

15.8.5.1 主要スタートアップ/中小企業の詳細リスト 205

15.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 205

15.9 競争シナリオ 206

15.9.1 製品発表 206

15.9.2 取引事例 207

15.9.3 事業拡大 209

16 企業プロファイル 211

16.1 主要企業 211

16.1.1 ABB 211

16.1.1.1 事業概要 211

16.1.1.2 提供製品・ソリューション・サービス 212

16.1.1.3 最近の動向 213

16.1.1.3.1 製品発売 213

16.1.1.3.2 取引 213

16.1.1.3.3 事業拡大 214

16.1.1.3.4 その他の動向 214

16.1.1.4 MnMの見解 215

16.1.1.4.1 主な強み/勝因 215

16.1.1.4.2 戦略的選択 215

16.1.1.4.3 弱み/競合上の脅威 215

16.1.2 イートン 216

16.1.2.1 事業概要 216

16.1.2.2 提供製品/ソリューション/サービス 217

16.1.2.3 最近の動向 218

16.1.2.3.1 製品発売 218

16.1.2.3.2 取引 219

16.1.2.3.3 事業拡大 219

16.1.2.4 MnMの見解 220

16.1.2.4.1 主な強み/勝つ権利 220

16.1.2.4.2 戦略的選択 220

16.1.2.4.3 弱み/競合上の脅威 220

16.1.3 シュナイダーエレクトリック 221

16.1.3.1 事業概要 221

16.1.3.2 提供製品・ソリューション・サービス 222

16.1.3.3 最近の動向 223

16.1.3.3.1 製品発売 223

16.1.3.3.2 事業拡大 224

16.1.3.4 MnMの見解 224

16.1.3.4.1 主な強み/勝因 224

16.1.3.4.2 戦略的選択 224

16.1.3.4.3 弱み/競合上の脅威 224

16.1.4 シーメンス 225

16.1.4.1 事業概要 225

16.1.4.2 提供製品・ソリューション・サービス 226

16.1.4.3 最近の動向 227

16.1.4.3.1 取引実績 227

16.1.4.3.2 その他の動向 227

16.1.4.4 MnMの見解 228

16.1.4.4.1 主要な強み/勝因 228

16.1.4.4.2 戦略的選択 228

16.1.4.4.3 弱み/競合上の脅威 228

16.1.5 三菱電機株式会社 229

16.1.5.1 事業概要 229

16.1.5.2 提供製品・ソリューション・サービス 230

16.1.5.3 最近の動向 231

16.1.5.3.1 取引実績 231

16.1.5.3.2 その他の動向 231

16.1.5.4 MnMの見解 232

16.1.5.4.1 主な強み/勝因 232

16.1.5.4.2 戦略的選択 232

16.1.5.4.3 弱み/競合上の脅威 232

16.1.6 LSエレクトリック株式会社 233

16.1.6.1 事業概要 233

16.1.6.2 提供製品・ソリューション・サービス 234

16.1.7 CHINTグループ 235

16.1.7.1 事業概要 235

16.1.7.2 提供製品・ソリューション・サービス 235

16.1.8 富士電機株式会社 237

16.1.8.1 事業概要 237

16.1.8.2 提供製品・ソリューション・サービス 238

16.1.8.3 最近の動向 239

16.1.8.3.1 製品発売 239

16.1.8.3.2 事業拡大 239

16.1.9 ロックウェル・オートメーション 240

16.1.9.1 事業概要 240

16.1.9.2 提供製品・ソリューション・サービス 241

16.1.9.3 最近の動向 242

16.1.9.3.1 新製品発表 242

16.1.10 BENY 243

16.1.10.1 事業概要 243

16.1.10.2 提供製品・ソリューション・サービス 243

16.1.11 LEGRAND 245

16.1.11.1 事業概要 245

16.1.11.2 提供製品・ソリューション・サービス 246

16.1.12 セシェロン 247

16.1.12.1 事業概要 247

16.1.12.2 提供製品・ソリューション・サービス 247

16.1.13 カーリング・テクノロジー 248

16.1.13.1 事業概要 248

16.1.13.2 提供製品・ソリューション・サービス 248

16.1.14 CNCエレクトリックグループ株式会社 251

16.1.14.1 事業概要 251

16.1.14.2 提供製品・ソリューション・サービス 251

16.1.15 オンシー電気株式会社 253

16.1.15.1 事業概要 253

16.1.15.2 提供製品・ソリューション・サービス 253

16.2 その他の主要企業 255

16.2.1 エンテック・エレクトリック&電子技術 255

16.2.2 浙江愛特電気科技有限公司 256

16.2.3 マイヤーズ・パワー・プロダクツ社 257

16.2.4 ナーダー 258

16.2.5 レトプ 259

16.2.6 温州澤池電気株式会社 260

16.2.7 浙江大博電気株式会社 261

16.2.8 イゴイエ・ソーラーパワーシステム 262

16.2.9 ゲヤ電気設備供給 263

16.2.10 浙江GRL電気株式会社 264

17 調査方法論 265

17.1 調査データ 265

17.1.1 二次データ 266

17.1.1.1 主要二次情報源一覧 266

17.1.1.2 二次情報源からの主要データ 266

17.1.2 一次データ 267

17.1.2.1 一次情報源からの主要データ 267

17.1.2.2 一次インタビュー参加者一覧 268

17.1.2.3 主要な産業インサイト 268

17.1.2.4 一次インタビューの内訳 269

17.2 市場規模の推定 269

17.2.1 ボトムアップアプローチ 269

17.2.2 トップダウンアプローチ 271

17.2.3 基準年度の市場規模算出 272

17.2.3.1 需要側分析 272

17.2.3.1.1 需要側の前提条件 272

17.2.3.1.2 需要側の計算 273

17.2.3.2 供給側の分析 273

17.2.3.2.1 供給側の前提条件 274

17.2.3.2.2 供給側計算 274

17.3 市場予測アプローチ 274

17.3.1 供給側 274

17.3.2 需要側 275

17.4 データ三角測量 275

17.5 因子分析 276

17.6 調査の前提条件と制限事項 276

17.7 リスク分析 277

18 付録 278

18.1 産業専門家からの知見 278

18.2 ディスカッションガイド 278

18.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 283

18.4 カスタマイズオプション 285

18.5 関連レポート 285

18.6 著者詳細 286

表1 低電圧直流遮断器市場:対象範囲と除外範囲 29

表2 低電圧直流遮断器市場:変更点の要約 31

表3 低電圧直流遮断器市場:相互接続市場 52

表4 ティア1/2/3企業の主要動向と戦略的焦点 55

表5 ポーターの5つの力分析による影響 56

表6 主要国別GDP変化率(2021年~2029年) 58

表7 低電圧直流遮断器エコシステムにおける企業の役割 63

表8 低電圧直流遮断器の価格帯(電圧別、

2024年(米ドル/ユニット)) 64

表9 低電圧直流遮断器の平均販売価格動向(

地域別、2021年~2024年 (米ドル/個) 65

表10 HSコード853690準拠製品の輸入データ(国別、2020~2024年)(千米ドル) 65

表11 HSコード853690準拠製品の輸出データ(国別、2020~2024年)(千米ドル) 66

表12 低電圧直流遮断器市場:主要カンファレンス

およびイベント一覧(2026年) 68

表13 太陽光発電および蓄電施設がイートンのPVGARD直流遮断器を採用し、システムの信頼性を向上 69

表14 産業プラントおよび通信施設がABBの低電圧直流遮断器を活用し、高感度負荷を保護 69

表15 IGBTベースの低圧SSCBが実現する超高速故障クリアランス

DCマイクログリッド向け 70

表16 アメリカ調整済み相互関税率 71

表17 関税による価格変動予測と最終用途市場への影響 72

表18 特許一覧(2021年~2025年) 81

表19 直流マイクログリッドとスマート直流配電ネットワーク 82

表20 電気自動車(EV)充電インフラ(直流急速充電及び

双方向充電) 83

表21 再生可能エネルギーシステムとバッテリーエネルギー貯蔵(BESS) 83

表22 データセンターおよび通信用直流電力システム 84

表23 主要ユースケースと低電圧直流遮断器市場の潜在的可能性 84

表24 低電圧直流遮断器市場におけるOEMの主要AI/汎用AIユースケース 85

表25 低電圧直流遮断器市場:汎用AI/AI導入に関連する事例研究 85

表26 相互接続されたエコシステムと低電圧直流遮断器市場プレイヤーへの影響 86

表27 北米:汎用AI/AI導入に関連する低電圧直流遮断器市場プレイヤーへの影響 86

表26 相互接続されたエコシステムと低電圧直流遮断器市場プレイヤーへの影響 86

表27 北米:規制機関、政府機関、その他の組織 88

表28 欧州:規制機関、政府機関、その他の組織 88

表29 アジア太平洋地域:規制機関、政府機関、その他の組織 88

表28 ヨーロッパ:規制機関、政府機関、

その他の組織 88

表29 アジア太平洋:規制機関、政府機関、

その他の組織 89

表30 その他の地域:規制機関、政府機関、その他の組織 89

表31 グローバル基準 89

表32 低電圧直流遮断器の認証、表示、および環境基準

および環境基準

92

表33 エンドユーザー向け購買プロセスにおけるステークホルダーの影響度(%) 94

表34 エンドユーザー向け主要購買基準 95

表35 主要エンドユーザーの未充足ニーズ 96

表36 低電圧直流遮断器市場、種類別、

2021–2024年(百万米ドル) 99

表37 低電圧直流遮断器市場、種類別、

2025–2030年 (百万米ドル) 99

表38 空気遮断器:低電圧直流遮断器市場、

地域別、2021–2024年(百万米ドル) 100

表39 空気遮断器:低電圧直流遮断器市場、

地域別、2025年~2030年 (百万米ドル) 100

表40 モールドケース遮断器:低電圧直流遮断器市場、地域別、2021年~2024年(百万米ドル)

101

表41 モールドケース遮断器:低電圧直流遮断器市場、地域別、2025年~2030年(百万米ドル) 102

表42 その他: 低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 102

表43 その他:低電圧直流遮断器市場、地域別、

2025–2030年(百万米ドル) 103

表44 低電圧直流遮断器市場、電圧別、

2021–2024年(百万米ドル) 105

表45 低電圧直流遮断器市場、電圧別、

2025–2030年(百万米ドル) 106

表46 以下60V:低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 106

表47 60V以下:低電圧直流遮断器市場、地域別、

2025–2030年(百万米ドル) 107

表48 60V以下:低電圧直流遮断器市場、地域別、

2021–2024年(千台) 107

表49 60V以下:低電圧直流遮断器市場、地域別、

2025–2030年(千台) 107

表50 60–120 V:低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 108

表51 60–120 V:低電圧直流遮断器市場、地域別、

2025–2030年(百万米ドル) 108

表52 60–120 V:低電圧直流遮断器市場、地域別、

2021–2024年(千台)

109

表53 60–120 V:低電圧直流遮断器市場、地域別、2025–2030年(千台) 109表54 121–380 V:低電圧直流遮断器市場、地域別、2021–2024年(百万米ドル) 110表55 121–380 V:低電圧直流遮断器市場、地域別、2025–2030年 (百万米ドル) 110表56 121–380 V:低電圧直流遮断器市場、地域別、2021–2024年(千台) 111表57 121–380 V:低電圧直流遮断器市場、地域別、2025–2030 (千台) 111表58 381V–1.5kV:地域別低電圧直流遮断器市場、2021–2024年(百万米ドル) 112表59 381V–1.5kV:低電圧直流遮断器市場、地域別、2025–2030年(百万米ドル) 112表60 381V–1.5kV:低電圧直流遮断器市場、地域別、2021–2024年(千台) 113表61 381V–1.5kV:低電圧直流遮断器市場、地域別、2025–2030年(千台) 113表62 低電圧直流遮断器市場、遮断機構別、2021–2024年(百万米ドル) 115

表63 低電圧直流遮断器市場、遮断機構別、

2025年~2030年(百万米ドル) 115

表64 ソリッドステート:低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 116

表65 ソリッドステート:低電圧直流遮断器市場、地域別、

2025–2030年 (百万米ドル) 116

表66 ハイブリッド:低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 117

表67 ハイブリッド:低電圧直流遮断器市場、地域別、

2025–2030年(百万米ドル) 118

表68 機械式: 低電圧直流遮断器市場、地域別、

2021–2024年(百万米ドル) 118

表69 機械式:低電圧直流遮断器市場、地域別、

2025–2030年(百万米ドル) 119

表70 低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 121

表71 低電圧直流遮断器市場、用途別、

2025–2030年 (百万米ドル) 122

表72 バッテリーエネルギー貯蔵システム:低電圧直流遮断器市場、地域別、2021–2024年(百万米ドル) 122

表73 バッテリーエネルギー貯蔵システム:低電圧直流遮断器市場、地域別、2025年~2030年(百万米ドル) 123

表74 データセンター:低電圧直流遮断器市場、地域別、2021年~2024年(百万米ドル) 123

表75 データセンター:低電圧直流遮断器市場、地域別、2025年~2030年 (百万米ドル) 124

表76 太陽光発電プラント:低電圧直流遮断器市場、地域別、2021–2024年(百万米ドル) 125

表77 太陽光発電プラント:低電圧直流遮断器市場、地域別、2025年~2030年(百万米ドル) 125

表78 EV急速充電インフラ: 地域別低電圧直流遮断器市場、2021年~2024年(百万米ドル) 126

表79 EV急速充電インフラ:地域別低電圧直流遮断器市場、2025年~2030年 (百万米ドル) 126

表80 鉄道・地下鉄:低電圧直流遮断器市場、

地域別、2021年~2024年(百万米ドル) 127

表81 鉄道・地下鉄: 低電圧直流遮断器市場、

地域別、2025年~2030年(百万米ドル) 127

表82 産業用:低電圧直流遮断器市場、地域別、

2021年~2024年(百万米ドル) 128

表83 産業用:地域別低電圧直流遮断器市場、

2025年~2030年(百万米ドル) 128

表84 商業・家庭用:低電圧直流遮断器市場、

地域別、2021–2024年(百万米ドル) 129

表85 商業・家庭用:低電圧直流遮断器市場、

地域別、2025–2030年(百万米ドル) 129

表86 データセンター向け低電圧直流遮断器市場、電圧別、2021–2024年(百万米ドル) 132

表87 データセンター向け低電圧直流遮断器市場、電圧別、2025年~2030年(百万米ドル) 133

表88 低電圧直流遮断器市場、地域別、

2021年~2024年(百万米ドル) 137

表89 地域別低電圧直流遮断器市場、

2025年~2030年(百万米ドル) 138

表90 地域別低電圧直流遮断器市場、

2021年~2024年 (千台) 138

表91 地域別低電圧直流遮断器市場、

2025–2030年(千台) 138

表92 南米アメリカ:低電圧直流遮断器市場、種類別、

2021年~2024年(百万米ドル) 140

表93 南米アメリカ:低電圧直流遮断器市場、種類別、

2025~2030年(百万米ドル) 140

表94 南米アメリカ:低電圧直流遮断器市場、電圧別、2021–2024年(百万米ドル) 140

表95 南米アメリカ:低電圧直流遮断器市場、電圧別、 2025–2030年(百万米ドル) 141

表96 北米:低電圧直流遮断器市場、遮断機構別、2021–2024年(百万米ドル) 141

表 97 北米:低電圧直流遮断器市場、遮断機構別、2025年~2030年(百万米ドル) 141

表98 南米アメリカ:低電圧直流遮断器市場、用途別、2021年~2024年(百万米ドル) 142

表99 南米アメリカ:低電圧直流遮断器市場、用途別、2025年~2030年(百万米ドル) 142

表100 南米アメリカ: 低電圧直流遮断器市場、国別、2021–2024年(百万米ドル) 142

表101 北米:低電圧直流遮断器市場、国別、2025–2030年(百万米ドル) 143

表102 アメリカ:低電圧直流遮断器市場、用途別、

2021年~2024年(百万ドル) 144

表103 アメリカ:低電圧直流遮断器市場、用途別、

2025–2030年(百万ドル) 144

表104 カナダ:低電圧直流遮断器市場、用途別、

2021–2024年(百万ドル) 145

表105 カナダ:低電圧直流遮断器市場、最終用途別、

2025–2030年(百万米ドル) 145

表106 メキシコ: 低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 146

表107 メキシコ:低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 146

表108 ヨーロッパ:低電圧直流遮断器市場、種類別、

2021年~2024年(百万米ドル) 148

表109 ヨーロッパ:低電圧直流遮断器市場、種類別、

2025–2030年(百万米ドル) 148

表110 ヨーロッパ:低電圧直流遮断器市場、電圧別、

2021–2024年 (百万米ドル) 148

表111 ヨーロッパ:低電圧直流遮断器市場、電圧別、

2025–2030年(百万米ドル) 148

表 112 ヨーロッパ:低電圧直流遮断器市場、遮断機構別、2021年~2024年(百万米ドル) 149

表113 ヨーロッパ:低電圧直流遮断器市場、遮断機構別、2025年~2030年(百万米ドル) 149

表114 ヨーロッパ:低電圧直流遮断器市場、用途別、

2021年~2024年(百万米ドル) 149

表115 ヨーロッパ:低電圧直流遮断器市場、用途別、

2025年~2030年(百万米ドル) 150

表116 ヨーロッパ:低電圧直流遮断器市場、国別、

2021年~2024年 (百万米ドル) 150

表117 ヨーロッパ:低電圧直流遮断器市場、国別、

2025–2030年(百万米ドル) 150

表118 ドイツ:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 152

表119 ドイツ:低電圧直流遮断器市場、用途別、

2025–2030年 (百万米ドル) 152

表120 英国:低電圧直流遮断器市場、最終用途別、

2021–2024年(百万米ドル) 153

表121 英国:低電圧直流遮断器市場、最終用途別、

2025–2030年(百万米ドル) 153

表122 ロシア:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 154

表123 ロシア:低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 155

表124 イタリア:低電圧直流遮断器市場、用途別、

2021–2024年 (百万米ドル) 156

表125 イタリア:低電圧直流遮断器市場、最終用途別、

2025年~2030年(百万米ドル) 156

表126 フランス:低電圧直流遮断器市場、用途別、

2021年~2024年(百万米ドル) 157

表127 フランス:低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 157

表128 ヨーロッパその他地域:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 158

表129 ヨーロッパその他地域: 低電圧直流遮断器市場、用途別、2025年~2030年(百万米ドル) 158

表130 アジア太平洋地域:低電圧直流遮断器市場、種類別、

2021年~2024年 (百万米ドル) 160

表131 アジア太平洋地域:低電圧直流遮断器市場、種類別、

2025年~2030年(百万米ドル) 160

表132 アジア太平洋地域: 低電圧直流遮断器市場、電圧別、

2021–2024年(百万米ドル) 160

表133 アジア太平洋地域:低電圧直流遮断器市場、電圧別、

2025–2030年(百万米ドル) 160

表134 アジア太平洋地域:低電圧直流遮断器市場、遮断機構別、2021年~2024年(百万米ドル) 161

表135 アジア太平洋地域: 低電圧直流遮断器市場、遮断機構別、2025年~2030年(百万米ドル) 161

表136 アジア太平洋地域:低電圧直流遮断器市場、最終用途別、

2021年~2024年(百万米ドル) 161

表137 アジア太平洋地域:低電圧直流遮断器市場、最終用途別、

2025年~2030年(百万米ドル) 162

表138 アジア太平洋地域: 低電圧直流遮断器市場、国別、

2021–2024年(百万米ドル) 162

表139 アジア太平洋地域:低電圧直流遮断器市場、国別、

2025–2030年(百万米ドル) 162

表140 中国:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 163

表141 中国:低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 164

表142 インド:低電圧直流遮断器市場、最終用途別、

2021–2024年(百万米ドル) 165

表143 インド:低電圧直流遮断器市場、最終用途別、

2025–2030年 (百万米ドル) 165

表 144 韓国:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル)

166

表145 韓国:低電圧直流遮断器市場、用途別、2025–2030年(百万米ドル) 166

表146 日本:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 167

表147 日本:低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 168

表148 アジア太平洋地域その他: 低電圧直流遮断器市場、

用途別、2021–2024年(百万米ドル) 169

表149 アジア太平洋地域その他:低電圧直流遮断器市場、

用途別、2025–2030年(百万米ドル) 169

表150 中東・アフリカ地域:低電圧直流遮断器市場、

種類別、2021–2024年(百万米ドル) 170

表151 中東・アフリカ地域:低電圧直流遮断器市場、

種類別、2025年~2030年(百万米ドル) 170

表152 中東・アフリカ地域:低電圧直流遮断器市場、

電圧別、2021年~2024年 (百万米ドル) 171

表153 中東・アフリカ地域:低電圧直流遮断器市場、

電圧別、2025年~2030年 (百万米ドル) 171

表154 中東・アフリカ地域:低電圧直流遮断器市場、

遮断機構別、2021年~2024年 (百万米ドル) 171

表155 中東・アフリカ:低電圧直流遮断器市場、

遮断機構別、2025年~2030年

(百万米ドル) 172

表156 中東・アフリカ地域:低電圧直流遮断器市場、

用途別、2021年~2024年(百万米ドル) 172

表157 中東・アフリカ地域:低電圧直流遮断器市場、

用途別、2025年~2030年(百万米ドル) 172

表158 中東・アフリカ地域:低電圧直流遮断器市場、

国別、2021–2024年(百万米ドル) 173

表159 中東・アフリカ地域:低電圧直流遮断器市場、

国別、2025年~2030年(百万米ドル) 173

表160 GCC:低電圧直流遮断器市場、国別、

2021–2024年(百万米ドル) 173

表161 GCC:低電圧直流遮断器市場、国別、

2025–2030年(百万米ドル) 174

表 162 サウジアラビア:低電圧直流遮断器市場、最終用途別、2021年~2024年 (百万米ドル) 175

表163 サウジアラビア:低電圧直流遮断器市場、最終用途別、2025–2030年(百万米ドル) 175

表164 アラブ首長国連邦:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 176

表165 アラブ首長国連邦:低電圧直流遮断器市場、用途別、

2025–2030年 (百万米ドル) 176

表166 GCCその他の地域:低電圧直流遮断器市場、用途別、

2021–2024年(百万米ドル) 177

表167 GCCその他の地域:

低電圧直流遮断器市場、用途別、

2025–2030年(百万米ドル) 177

表168 南アフリカ:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 178

表169 南アフリカ:低電圧直流遮断器市場、用途別、2025年~2030年 (百万米ドル) 179

表170 中東・アフリカその他地域:低電圧直流遮断器市場、用途別、2021年~2024年(百万米ドル) 180

表171 中東・アフリカその他の地域:低電圧直流遮断器市場、用途別、2025年~2030年(百万米ドル) 180

表172 南米アメリカ:低電圧直流遮断器市場、種類別、

2021–2024年(百万米ドル) 181

表173 南米アメリカ:低電圧直流遮断器市場、種類別、

2025–2030年 (百万米ドル) 181

表174 南米アメリカ:低電圧直流遮断器市場、電圧別、2021–2024年(百万米ドル) 181

表175 南米アメリカ:低電圧直流遮断器市場、電圧別、2025年~2030年(百万米ドル) 182

表176 南米アメリカ:低電圧直流遮断器市場、遮断機構別、2021年~2024年(百万米ドル) 182

表177 南米アメリカ:低電圧直流遮断器市場、遮断機構別、2025年~2030年(百万米ドル) 182

表178 南米アメリカ:低電圧直流遮断器市場、最終用途別、2021年~2024年 (百万米ドル) 183

表179 南米アメリカ:低電圧直流遮断器市場、用途別、2025年~2030年(百万米ドル) 183

表180

南米アメリカ:低電圧直流遮断器市場、国別、2021年~2024年(百万米ドル) 183

表181 南米アメリカ:低電圧直流遮断器市場、国別、2025年~2030年(百万米ドル) 184表182 ブラジル:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 185表183 ブラジル: 低電圧直流遮断器市場、用途別、2025–2030年(百万米ドル) 185表184 アルゼンチン:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 186表185 アルゼンチン:低電圧直流遮断器市場、用途別、2025–2030年(百万米ドル) 186表186 チリ: 低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 187表187 チリ:低電圧直流遮断器市場、用途別、2025–2030年 (百万米ドル) 187表188 南米アメリカその他地域:低電圧直流遮断器市場、用途別、2021–2024年(百万米ドル) 188表189 南米アメリカその他地域:低電圧直流遮断器市場、用途別、2025年~2030年(百万米ドル) 188表190 低電圧直流遮断器市場: 主要企業による戦略の概要、2022年1月~2025年9月 189表191 低電圧直流遮断器市場:競争の度合い、2024年 192表192 低電圧直流遮断器市場:地域別展開状況 199表193 低電圧直流遮断器市場:種類別展開状況 200

表194 低電圧直流遮断器市場:電圧別分布状況 201

表195 低電圧直流遮断器市場:最終用途別分布状況 202

表196 低電圧直流遮断器市場:主要スタートアップ/中小企業の詳細リスト 205

表197 低電圧直流遮断器市場:主要スタートアップ/中小企業の競争力

ベンチマーキング 205

表198 低電圧直流遮断器市場:製品発表、

2022年1月~2025年9月 206

表199 低電圧直流遮断器市場: 取引動向、

2022年1月~2025年9月 207

表200 低電圧直流遮断器市場:事業拡大動向、

2022年1月~2025年9月 209

表201 ABB:企業概要 211

表202 ABB:提供製品/ソリューション/サービス 212

表203 ABB:製品発表 213

表204 ABB:取引実績 213

表205 ABB:事業拡大 214

表206 ABB:その他の動向 214

表207 イートン:会社概要 216

表208 イートン:提供製品・ソリューション・サービス 217

表209 イートン:新製品発表 218

表210 イートン:取引実績 219

表211 イートン:事業拡大 219

表212 シュナイダーエレクトリック:企業概要 221

表213 シュナイダーエレクトリック:提供製品・ソリューション・サービス 222

表214 シュナイダーエレクトリック:新製品発表 223

表215 シュナイダーエレクトリック:事業拡大 224

表216 シーメンス:会社概要 225

表217 シーメンス:提供製品・ソリューション・サービス 226

表218 シーメンス:取引実績 227

表219 シーメンス:その他の動向 227

表220 三菱電機株式会社:会社概要 229

表221 三菱電機株式会社:提供製品・ソリューション・

サービス 230

表222 三菱電機株式会社:取引実績 231

表223 三菱電機株式会社:その他の動向 231

表224 LSエレクトリック株式会社:会社概要 233

表225 LSエレクトリック株式会社:提供製品・ソリューション・サービス 234

表226 チンツグループ:会社概要 235

表227 チン・グループ:提供製品・ソリューション・サービス 235

表228 富士電機株式会社:会社概要 237

表229 富士電機株式会社:提供製品・ソリューション・サービス 238

表230 富士電機株式会社:新製品発表 239

表231 富士電機株式会社:事業拡大 239

表232 ロックウェル・オートメーション:会社概要 240

表233 ロックウェル・オートメーション:提供製品・ソリューション・サービス 241

表234 ロックウェル・オートメーション:製品発売 242

表235 ベニー:会社概要 243

表236 ベニー:提供製品・ソリューション・サービス 243

表237 レグラン:会社概要 245

表238 レグランド:提供製品・ソリューション・サービス 246

表239 セケロン:会社概要 247

表240 セケロン:提供製品・ソリューション・サービス 247

表241 カーリング・テクノロジーズ:会社概要 248

表242 カーリング・テクノロジーズ:提供製品・ソリューション・サービス 248

表243 CNCエレクトリックグループ株式会社:会社概要 251

表244 CNCエレクトリックグループ株式会社:提供製品・ソリューション・サービス 251

表245 オンシー電気株式会社:会社概要 253

表246 オンシー電気株式会社 :提供製品・ソリューション・サービス 253

表247 エンテック電気電子株式会社:会社概要 255

表248 浙江愛特電気技術株式会社:会社概要 256

表249 マイヤーズ・パワー・プロダクツ株式会社:会社概要 257

表250 ナーダー:会社概要 258

表251 レトプ:会社概要 259

表252 温州哲池電気株式会社:会社概要 260

表253 浙江大博電気株式会社:会社概要 261

表254 イゴイエ・ソーラーパワーシステム:会社概要 262

表255 ゲヤ電気設備供給:会社概要 263

表256 浙江GRL電気株式会社:会社概要 264

表257 主要な二次情報源 266

表258 一次情報源から収集したデータ 267

表259 主要インタビュー参加者 268

表260 低電圧直流遮断器市場:リスク分析 277

※参考情報

低電圧直流用遮断器は、低電圧の直流回路で過電流や短絡が発生した際に自動的に回路を遮断するためのデバイスです。直流電源システムが広がる中、特に再生可能エネルギーや電気自動車の普及に伴い、その重要性が増しています。低電圧とは通常、50Vから1000Vの範囲を指し、この範囲内の電圧で動作する機器を保護するために設計されています。

低電圧直流用遮断器にはいくつかの種類があります。一つ目は、温度依存型の遮断器です。これは、温度が上昇することで内部の素子が動作し、過電流を感知して回路を遮断します。二つ目は、磁気遮断器です。この遮断器は、短絡が発生した際に発生する強い磁場を利用してトリップする仕組みです。三つ目は、電子式の遮断器です。電子式の遮断器は、過電流や短絡状況を高精度で検知し、迅速に回路を遮断することができます。これにより、誤った遮断を防ぎ、必要な部分だけを保護することが可能です。

低電圧直流用遮断器の用途は多岐にわたります。まずは、太陽光発電システムです。太陽光発電では、直流に変換された電力を家庭や蓄電池に供給するため、低電圧直流用遮断器を用いて安全性を確保します。次に、蓄電池システムです。リチウムイオン電池などの電池システムでも、過充電や過放電を防ぐために遮断器が必要です。そして、電気自動車(EV)や電動バスなどの電動交通機関でも、直流回路の保護のために利用されます。これらの用途において、遮断器は高い信頼性と迅速な応答性が求められます。

関連技術として、バッテリーマネジメントシステム(BMS)や電力電子デバイスが挙げられます。BMSは、バッテリーの状態を監視し、安全に充放電を管理するシステムです。このシステムと遮断器は連携して動作し、過電流や温度異常をリアルタイムで監視します。また、電力電子デバイス(例:インバーターやコンバーター)との組み合わせにより、効率的にエネルギーを管理し、必要に応じて直流の供給を最適化します。

その一方で、低電圧直流用遮断器にはいくつかの課題もあります。主な課題は、直流回路特有のアークの発生です。直流は電流が常に流れ続けるため、短絡や過電流が発生した際にアークが生じやすく、このアークを効果的に消 extinguish する技術が必要です。これを解決するために、特殊なアーク消滅技術や、アークに対する耐性を持った材料の開発が進められています。また、直流遮断器は交流用の遮断器と比較して技術的に難易度が高いため、専門的な知識を持った技術者の育成も重要です。

最近では、スマートグリッドやIoT技術の進展により、低電圧直流用遮断器のデジタル化が進んでいます。これにより、異常検知や状態監視をクラウド上で行えるようになり、リモートでの制御や管理が可能になっています。その結果、電力の使用効率を高めるだけでなく、安全性も向上しています。

低電圧直流用遮断器は、今後のエネルギーシステムにおいてますます重要な役割を果たすと考えられています。再生可能エネルギーの導入が進む中、これらの遮断器は、持続可能なエネルギー社会の構築を支える基盤技術として、ますます環境に優しい選択肢になるでしょう。私たちの日常生活においても、低電圧直流用遮断器の技術の進展は、より安全で効率的な電力供給を実現するために欠かせないものとなっています。 |