プロセスオイルの製造には、従来型製造プロセス、ガスから液体への変換、バイオベース生産といった技術が用いられております。プロセスオイルの最終ユーザーには、自動車、建設、製造、エネルギー、製薬、石油・ガス産業が含まれます。

タイヤ製造業界やポリマー加工業界の継続的な拡大に伴い、材料化合物の製造および性能向上にプロセスオイルが必要とされることから、プロセスオイル製造分野の需要は時間とともに着実に増加しています。これらの産業の成長に加え、成長を続け、コンプライアンス対応または安全グレードのオイルを必要とする産業も、様々な用途における需要を今後も牽引し続けるでしょう。

主なポイント

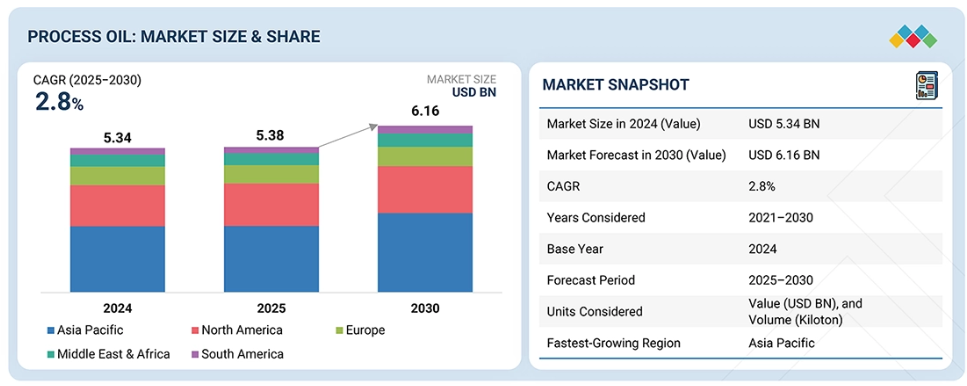

- 予測期間中、アジア太平洋地域が最も高いCAGR(3.6%)を記録すると見込まれます。

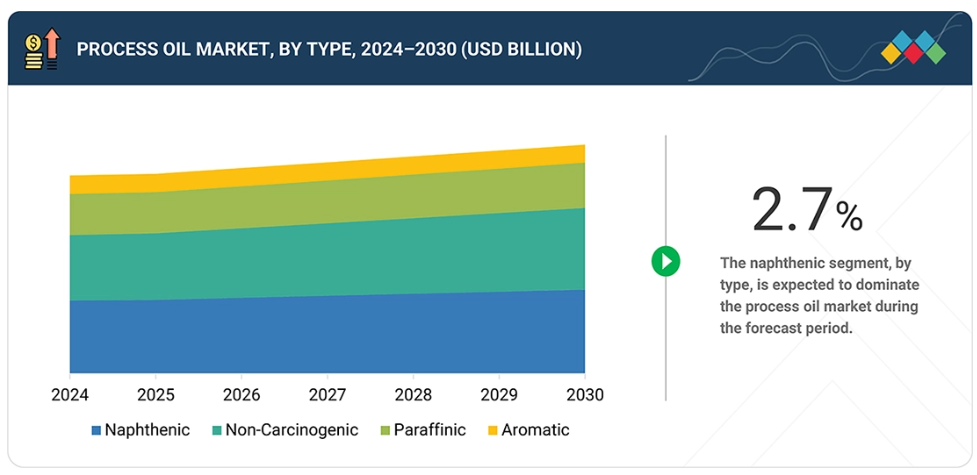

- 種類別では、非発がん性セグメントが予測期間中に最も高いCAGR(4.1%)で成長すると予測されます。

- 用途別では、タイヤ・ゴムセグメントが予測期間中に最も高いCAGR(3.4%)を記録すると予測されます。

- 機能別では、消泡剤セグメントが最高CAGR(4.9%)を記録すると予想されます。

- 生産技術別では、従来型ルートセグメントが市場を支配すると見込まれます。

- 原料別では、石油セグメントが予測期間中に市場全体をリードすると予想されます。

- エンドユーザー別では、自動車セグメントが予測期間中に市場全体を支配すると見込まれます。

エクソンモービル社、シェブロン社、シェル社、ペトロリアム・ナシオナル・ベルハド(ペトロナス)、出光興産株式会社は、高い市場シェアと製品展開力を背景に、プロセスオイル市場における主要プレイヤーとして挙げられております。

LODHA Petro、Cross Oil、Eastern Petroleumなどの企業は、ニッチな需要ギャップを早期に特定し、顧客の未充足ニーズに正確に対応するソリューションを提供することで、有力な新興企業または中小企業として成長しています。これらの企業は、俊敏性、迅速な意思決定、継続的なイノベーション能力により、規模が大きく柔軟性に欠ける競合他社を上回る業績を上げています。

プロセスオイル市場は、産業用途における効率的な製造支援と性能向上を目的とした特殊油で構成され、用途、機能、種類、エンドユーザーによってセグメント化されています。用途セグメントでは、タイヤ・ゴムおよびポリマー製造分野からの需要が安定した消費を支え続けております。プロセスオイルは材料の柔軟性、流動特性、配合効率の向上に不可欠だからです。

機能面では、拡張油や可塑剤としての使用により、メーカーは望ましい機械的特性を維持しつつ配合を最適化し、コスト効率を高めることが可能となります。種類別では、非発がん性のパラフィン系グレードへの選好が高まっており、これは規制意識の高まりと、加工性能を損なわずに安全な材料取り扱いを重視する傾向を反映しております。エンドユーザー側では、自動車、建設、製造業などの産業が、プロセスオイルをオプション添加剤ではなく重要な配合成分として依存しています。市場成長は、安定した拡張可能なプロセスソリューションを必要とするこれらの最終用途分野における産業活動の拡大、材料消費量の増加、継続的な生産によって牽引されています。さらに、段階的な配合改良や従来型グレードから適合代替品への置換が持続的な需要を支え、プロセスオイルを現代の産業製造ワークフローに不可欠な要素として位置づけています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、進化する顧客トレンドや市場のディスラプションに起因します。サステナビリティやデジタルトランスフォーメーションといったメガトレンド、そしてAI、サプライチェーンのローカル化、エネルギー転換といったディスラプションが、顧客の優先事項やビジネスモデルを大きく変容させています。従来型、収益構成は量とコストを重視したレガシー製品・プロセスが主流でした。今日、顧客は競争力を維持し将来を見据えるため、高収益で革新を推進し持続可能なソリューションへと移行しています。この転換により、企業は迅速な適応、クリーン技術への投資、俊敏性の強化を迫られており、サプライヤーには進化する市場ニーズに沿った、コンプライアンスを満たし効率的で技術を活用した提供が求められています。

市場エコシステム

プロセスオイルのエコシステムは、原料供給業者(例:エクソンモービル社、DYMリソーシズ社)、生産業者(例:エクソンモービル社、H&Rグループ)、流通業者(例:MEHTA PETRO REFINERIES LTD.、リライアブル・エンタープライズ社)、エンドユーザー(例:CEAT、ブリヂストン)で構成されています。プロセスオイルは、タイヤ・ゴム、パーソナルケア、繊維、その他の用途など、様々な分野で使用されています。

地域別動向

予測期間中、アジア太平洋地域がプロセスオイル市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、プロセスオイル市場の成長を牽引する態勢にあります。この地域では、数多くの構造的な需給要因が相まって作用しています。持続的な産業拡大や製造業活動の着実な増加など、複数の要因がタイヤ・ゴム、ポリマー加工、繊維、パーソナルケア産業におけるプロセスオイルの需要拡大に寄与しています。さらに、自動車生産とアフターマーケット活動の成長が、エクステンダーオイルや可塑剤の需要を牽引しています。継続的なインフラ開発への需要増大は、プロセスオイルが使用されるポリマー産業や建設産業における多様な用途を生み出しています。アジア太平洋地域は広範かつ多様な製造エコシステムを有しております。同地域には、下流加工と精製・石油化学事業を単一のサプライチェーンに統合するために必要な要素の多くが存在します。したがって、同地域のプロセスオイル供給は競争力があり、市場のニーズに迅速に対応できます。

製品安全性と環境規制への意識の高まりにより、製造業者は非発癌性の高付加価値グレードのプロセスオイルへ段階的に移行しつつあります。この傾向はプロセスオイル市場の数量と価値の両方の成長に寄与しております。所得水準の向上と工業生産の拡大に牽引された国内消費の増加も、タイヤ・ゴム、繊維、パーソナルケアなど複数の最終用途分野・用途においてプロセスオイルへの強い需要を生み出しています。輸出志向型製造業の成功拡大、有利な産業政策、生産能力の継続的拡大が相まって、同地域における持続的成長の強固な基盤を形成しています。これらの要因が相まって、多様で強靭な需要基盤が形成され、予測期間においてアジア太平洋地域はプロセスオイル市場で最も急速に成長する地域として位置づけられています。

プロセスオイル市場:企業評価マトリックス

プロセスオイル市場マトリックスにおいて、シェルは強力なグローバルな精製基盤、多様化されたプロセスオイル製品群、そして安定した供給能力により、スタープレイヤーとして位置づけられています。先進的な精製技術により、シェルはタイヤ、ゴム、ポリマー、工業メーカーの進化する要求を満たす高品質なパラフィン系および非発がん性プロセスオイルを提供しています。

主要エンドユーザーとの確立された関係、信頼性の高い物流・技術サポートが、複数産業における優先サプライヤーとしての地位を強化しています。ヒンドゥスタン石油公社(Hindustan Petroleum Corporation Limited)は、精製能力の拡大、製品品質の向上、工業・製造用途への注力強化を背景に、マトリックス内で新興リーダーとして台頭しています。同社は、タイヤ・ポリマー加工業者からの需要との強い連動性、競争力のある価格設定、改善される流通ネットワークの恩恵を受けております。規制適合かつ安全性の高いプロセスオイルグレードへの注目の高まりが、市場での存在感をさらに強化しています。事業展開は依然として地域に重点を置いておりますが、持続的な産業成長と生産能力開発により、ヒンドゥスタン石油公社はプロセスオイル市場における地位を段階的に強化しております。

主要市場プレイヤー

Shell (UK)

Exxon Mobil Corporation (US)

Idemitsu Kosan Co., Ltd. (Japan)

Chevron Corporation (US)

Petroliam Nasional Berhad (PETRONAS) (Malaysia)

Gandhar Oil Refinery (India) Limited (India)

Indian Oil Corporation Ltd (India)

Repsol (Spain)

ORGKHIM Biochemical Holding (Russia)

Nynas AB (Sweden)

Hindustan Petroleum Corporation Limited (India)

HF Sinclair Corporation (US)

ORLEN Unipetrol (Czech Republic)

Panama Petrochem Ltd. (India)

H&R Group (Germany)

最近の動向

2025年7月 : シェル・ルブリカンツは、インドにおける潤滑油および特殊流体製品ラインの拡充を目的として、ブレントナグ・グループからラージ・ペトロ・スペシャリティーズの買収を完了いたしました。

2023年3月 : ナイナスABは、従来の鉱物油に代わる持続可能な代替品として設計された、バイオベースのタイヤ・ゴム加工油「ナイテックス・バイオ6200」を発表いたしました。再生可能原料(ISCC PLUS認証取得)を使用して開発された本製品は、同等の性能を提供しながら、二酸化炭素排出量を大幅に削減します。この発売は、ニナスが組織再編後に掲げる成長戦略に沿ったものであり、持続可能なソリューションと、電動モビリティおよびタイヤ産業における新たな機会に焦点を当て、特殊油ポートフォリオの拡大を図っています。

2022年6月:クロスオイル社とアーゴン社は、オフテイクおよび販売契約を締結いたしました。これにより、アーゴン社の子会社であるプロセスオイルズ社が、クロスオイル社のナフテン系基油(コルソル、Lシリーズ、Bシリーズ、クロストランス、エボナイトオイルを含む)の独占販売代理店として活動いたします。本契約により、クロスオイル社のプロセスオイル製品ラインの強化が図られます。

2020年5月:ニナスABは、印刷インキ、セラミックインキ、ならびに皮革・繊維処理用化学助剤の配合を安定化するなど、複数の利点を備えたプロセスオイル「NYTEX 8022」を発売いたしました。

表2 実質GDP成長率(年間変化率)、

主要国別、2022–2024年(%) 51

表3 主要国別失業率(2022~2024年)(%) 52

表4 主要国別消費者物価平均インフレ率(2022~2024年)(%) 52

表5 地域別外国直接投資、2022年~2023年(10億米ドル) 52

表6 プロセスオイル・エコシステムにおける企業の役割 55

表7 地域別プロセスオイル平均販売価格推移、

2022–2025年(米ドル/トン) 56

表8 主要企業別プロセスオイル種類平均販売価格、

2025年(米ドル/トン) 57

表9 主要国別HSコード2709輸入データ、

2021–2024年 (千米ドル) 59

表10 HSコード2709の輸出データ(主要国別)

2021–2024年(千米ドル) 60

表11 プロセスオイル市場:主要会議・イベント(2025–2026年) 61

表12 プロセスオイル市場:主要特許一覧、2014–2024年 73

表13 北米:規制機関、政府機関、

およびその他の組織 79

表14 ヨーロッパ:規制機関、政府機関、

その他の組織 80

表15 アジア太平洋:規制機関、政府機関、

その他の組織 80

表16 プロセスオイル市場におけるグローバル基準 81

表17 プロセスオイル市場における認証、表示、および環境基準 82

表18 用途別 ステークホルダーの購買プロセスへの影響度(%) 87

表19 用途別主要購買基準 88

表20 プロセスオイル市場:主要用途における未充足ニーズ 90

表21 プロセスオイル市場、種類別、2021–2024年(百万米ドル) 98

表22 プロセスオイル市場、種類別、2025~2030年(百万米ドル) 99

表23 プロセスオイル市場、種類別、2021~2024年(キロトン) 99

表24 プロセスオイル市場、種類別、2025年~2030年(キロトン) 99

表25 ナフテン系:プロセスオイル市場、地域別、2021年~2024年(百万米ドル) 100

表26 ナフテン系:プロセスオイル市場、地域別、2025年~2030年(百万米ドル) 100

表27 ナフテン系:プロセスオイル市場、地域別、2021年~2024年(キロトン) 101

表28 ナフテン系:プロセスオイル市場、地域別、2025年~2030年(キロトン) 101

表29 パラフィン系プロセスオイル市場、地域別、2021年~2024年(百万米ドル) 102

表30 パラフィン系プロセスオイル市場、地域別、2025–2030年 (百万米ドル) 102

表31 パラフィン系プロセスオイル市場、地域別、2021–2024年(キロトン) 102

表32 パラフィン系プロセスオイル市場、地域別、2025–2030年(キロトン) 103

表33 芳香族:プロセスオイル市場、地域別、2021年~2024年(百万米ドル) 103

表34 芳香族:プロセスオイル市場、地域別、2025年~2030年(百万米ドル) 104

表35 芳香族:プロセスオイル市場、地域別、2021–2024年(キロトン) 104

表36 芳香族:プロセスオイル市場、地域別、2025–2030年(キロトン) 104

表37 非発癌性:プロセスオイル市場、地域別、

2021–2024年(百万米ドル) 105

表38 非発癌性:プロセスオイル市場、地域別、

2025–2030年(百万米ドル) 105

表39 非発癌性:プロセスオイル市場、地域別、2021–2024年(キロトン) 106

表40 非発癌性:プロセスオイル市場、地域別、2025–2030年(キロトン) 106

表41 プロセスオイル市場、機能別、2021–2024年(百万米ドル) 110

表42 プロセスオイル市場、機能別、2025–2030年(百万米ドル) 111

表43 プロセスオイル市場、機能別、2021–2024年(キロトン) 111

表44 プロセスオイル市場、機能別、2025–2030年(キロトン) 111

表45 プロセスオイル市場、用途別、2021–2024年(百万米ドル) 115

表46 プロセスオイル市場、用途別、2025–2030年(百万米ドル) 116

表47 プロセスオイル市場、用途別、2021年~2024年(キロトン) 116

表48 プロセスオイル市場、用途別、2025年~2030年(キロトン) 116

表49 プロセスオイル市場、地域別、2021年~2024年(百万米ドル) 120

表50 プロセスオイル市場、地域別、2025年~2030年(百万米ドル) 121

表51 プロセスオイル市場、地域別、2021年~2024年(キロトン) 121

表52 プロセスオイル市場、地域別、2025年~2030年(キロトン) 121

表53 アジア太平洋地域:プロセスオイル市場、国別、2021年~2024年(百万米ドル) 123

表54 アジア太平洋地域:プロセスオイル市場、国別、2025年~2030年(百万米ドル) 123

表55 アジア太平洋地域:プロセスオイル市場、国別、2021年~2024年(キロトン) 123

表56 アジア太平洋地域:プロセスオイル市場、国別、2025年~2030年(キロトン) 124

表57 アジア太平洋地域:プロセスオイル市場、種類別、2021年~2024年(百万米ドル) 124

表58 アジア太平洋地域:プロセスオイル市場、種類別、2025年~2030年(百万米ドル) 124

表59 アジア太平洋地域:プロセスオイル市場、種類別、2021年~2024年(キロトン) 125

表60 アジア太平洋地域:プロセスオイル市場、種類別、2025年~2030年(キロトン) 125

表61 アジア太平洋地域:プロセスオイル市場、用途別、

2021年~2024年(百万米ドル) 125

表62 アジア太平洋地域:プロセスオイル市場、用途別、

2025年~2030年 (百万米ドル) 125

表63 アジア太平洋地域:プロセスオイル市場、用途別、2021–2024年(キロトン) 126

表64 アジア太平洋地域:プロセスオイル市場、用途別、2025–2030年 (キロトン) 126

表65 中国:プロセスオイル市場、用途別、2021–2024年(百万米ドル) 127

表66 中国:プロセスオイル市場、用途別、2025–2030年 (百万米ドル) 127

表67 中国:プロセスオイル市場、用途別、2021–2024年(キロトン) 127

表68 中国:プロセスオイル市場、用途別、2025–2030年 (キロトン) 128

表 69 日本:用途別プロセスオイル市場、2021年~2024年 (百万米ドル) 128

表70 日本:プロセスオイル市場、用途別、2025–2030年(百万米ドル) 129

表71 日本:プロセスオイル市場、用途別、2021–2024年(キロトン) 129

表72 日本:プロセスオイル市場、用途別、2025年~2030年(キロトン) 129

表73 インド:プロセスオイル市場、用途別、2021年~2024年 (百万米ドル) 130

表74 インド:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 130

表75 インド:プロセスオイル市場、用途別、2021年~2024年(キロトン) 131

表76 インド:用途別プロセスオイル市場、2025年~2030年(キロトン) 131

表77 韓国:用途別プロセスオイル市場、

2021年~2024年(百万米ドル) 132

表78 韓国:プロセスオイル市場、用途別、

2025–2030年(百万米ドル) 132

表79 韓国:プロセスオイル市場、用途別、2021–2024年(キロトン) 132

表80 韓国:プロセスオイル市場、用途別、2025–2030年(キロトン) 133

表81 インドネシア:プロセスオイル市場、用途別、2021–2024年(百万米ドル) 133

表82 インドネシア:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 134

表83 インドネシア:プロセスオイル市場、用途別、2021年~2024年(キロトン) 134

表84 インドネシア:プロセスオイル市場、用途別、2025年~2030年(キロトン) 134

表85 タイ:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 135

表86 タイ:用途別プロセスオイル市場、2025年~2030年(百万米ドル) 135

表87 タイ:用途別プロセスオイル市場、2021年~2024年(キロトン) 136

表88 タイ:用途別プロセスオイル市場、2025–2030年(キロトン) 136

表89 アジア太平洋地域その他:用途別プロセスオイル市場、

2021–2024年(百万米ドル) 137

表90 アジア太平洋地域その他:用途別プロセスオイル市場、2025–2030年(百万米ドル) 137

表91 アジア太平洋地域その他:用途別プロセスオイル市場、

2021–2024年(キロトン) 137

表92 アジア太平洋地域その他:用途別プロセスオイル市場、

2025–2030年(キロトン) 138

表93 南米アメリカ:プロセスオイル市場、国別、

2021–2024年(百万米ドル) 139

表94 南米アメリカ:プロセスオイル市場、国別、

2025–2030年(百万米ドル) 139

表95 北米:国別プロセスオイル市場、2021–2024年(キロトン) 140

表96 北米:国別プロセスオイル市場、2025–2030年(キロトン) 140

表97 北米:プロセスオイル市場、種類別、2021年~2024年(百万米ドル) 140

表98 北米:プロセスオイル市場、種類別、2025年~2030年(百万米ドル) 140

表99 北米:プロセスオイル市場、種類別、2021年~2024年(キロトン) 141

表100 北米:プロセスオイル市場、種類別、2025年~2030年(キロトン) 141

表101 南米アメリカ:プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 141

表102 南米アメリカ:プロセスオイル市場、用途別、

2025–2030年(百万米ドル) 141

表103 南米アメリカ:プロセスオイル市場、用途別、2021–2024年(キロトン) 142

表104 南米アメリカ:プロセスオイル市場、用途別、2025–2030年 (キロトン) 142

表105 アメリカ:プロセスオイル市場、用途別、2021年~2024年(百万ドル) 143

表106 アメリカ:プロセスオイル市場、用途別、2025年~2030年(百万ドル) 143

表107 アメリカ:プロセスオイル市場、用途別、2021–2024年(キロトン) 143

表108 アメリカ:プロセスオイル市場、用途別、2025–2030年(キロトン) 144

表109 カナダ:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 144

表110 カナダ:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 145

表111 カナダ:プロセスオイル市場、用途別、2021年~2024年(キロトン) 145

表112 カナダ:プロセスオイル市場、用途別、2025年~2030年(キロトン) 145

表113 メキシコ:プロセスオイル市場、用途別、2021-2024年(百万米ドル) 146

表114 メキシコ:プロセスオイル市場、用途別、2025-2030年(百万米ドル) 146

表115 メキシコ:プロセスオイル市場、用途別、2021年~2024年(キロトン) 147

表116 メキシコ:プロセスオイル市場、用途別、2025年~2030年 (キロトン) 147

表117 ヨーロッパ:プロセスオイル市場、国別、2021年~2024年(百万米ドル) 148

表118 ヨーロッパ:プロセスオイル市場、国別、2025年~2030年 (百万米ドル) 149

表119 ヨーロッパ:プロセスオイル市場、国別、2021–2024年(キロトン) 149

表120 ヨーロッパ:プロセスオイル市場、国別、2025–2030年 (キロトン) 149

表121 ヨーロッパ:プロセスオイル市場、種類別、2021年~2024年(百万米ドル) 150

表122 ヨーロッパ:プロセスオイル市場、種類別、2025年~2030年 (百万米ドル) 150

表123 ヨーロッパ:プロセスオイル市場、種類別、2021–2024年(キロトン) 150

表124 ヨーロッパ:プロセスオイル市場、種類別、2025–2030年 (キロトン) 150

表125 ヨーロッパ:プロセスオイル市場、用途別、2021–2024年(百万米ドル) 151

表126 ヨーロッパ:プロセスオイル市場、用途別、2025–2030年(百万米ドル) 151

表127 ヨーロッパ:プロセスオイル市場、用途別、2021年~2024年(キロトン) 151

表128 ヨーロッパ:プロセスオイル市場、用途別、2025年~2030年(キロトン) 152

表129 ロシア:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 152

表130 ロシア:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 153

表131 ロシア:プロセスオイル市場、用途別、2021年~2024年(キロトン) 153

表132 ロシア:用途別プロセスオイル市場、2025年~2030年(キロトン) 153

表133 ドイツ:用途別プロセスオイル市場、2021年~2024年(百万米ドル) 154

表134 ドイツ:用途別プロセスオイル市場、2025年~2030年(百万米ドル) 154

表135 ドイツ:用途別プロセスオイル市場、2021年~2024年(キロトン) 155

表136 ドイツ:プロセスオイル市場、用途別、2025年~2030年(キロトン) 155

表137 英国:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 156

表138 英国:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 156

表139 英国:プロセスオイル市場、用途別、2021年~2024年(キロトン) 156

表140 英国:プロセスオイル市場、用途別、2025年~2030年(キロトン) 157

表141 フランス:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 157

表142 フランス:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 158

表143 フランス:プロセスオイル市場、用途別、2021年~2024年(キロトン) 158

表144 フランス:プロセスオイル市場、用途別、2025年~2030年(キロトン) 158

表145 スペイン:用途別プロセスオイル市場、2021年~2024年(百万米ドル) 159

表146 スペイン:用途別プロセスオイル市場、2025年~2030年(百万米ドル) 159

表147 スペイン:プロセスオイル市場、用途別、2021年~2024年(キロトン) 160

表148 スペイン:プロセスオイル市場、用途別、2025年~2030年(キロトン) 160

表149 イタリア:用途別プロセスオイル市場、2021–2024年(百万米ドル) 161

表150 イタリア:用途別プロセスオイル市場、2025–2030年(百万米ドル) 161

表151 イタリア:プロセスオイル市場、用途別、2021年~2024年(キロトン) 161

表152 イタリア:プロセスオイル市場、用途別、2025年~2030年(キロトン) 162

表153 ヨーロッパその他地域:プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 162

表154 ヨーロッパその他地域:プロセスオイル市場、用途別、

2025–2030年(百万米ドル) 163

表155 ヨーロッパその他地域:プロセスオイル市場、用途別、

2021–2024年(キロトン) 163

表156 ヨーロッパその他地域:プロセスオイル市場、用途別、

2025–2030年(キロトン) 163

表157 中東・アフリカ地域:プロセスオイル市場、国別、

2021–2024年(百万米ドル) 164

表158 中東・アフリカ地域:プロセスオイル市場、国別、

2025–2030年(百万米ドル) 164

表159 中東・アフリカ地域:国別プロセスオイル市場、

2021–2024年(キロトン) 165

表160 中東・アフリカ地域:国別プロセスオイル市場、

2025–2030年 (キロトン) 165

表161 中東・アフリカ:プロセスオイル市場、種類別、

2021–2024年(百万米ドル) 165

表162 中東・アフリカ地域:プロセスオイル市場、種類別、

2025年~2030年(百万米ドル) 165

表163 中東・アフリカ地域:プロセスオイル市場、種類別、2021年~2024年(キロトン) 166

表164 中東・アフリカ地域:プロセスオイル市場、種類別、2025–2030年(キロトン) 166

表165 中東・アフリカ地域:プロセスオイル市場、用途別、

2021年~2024年(百万米ドル) 166

表166 中東・アフリカ地域:プロセスオイル市場、用途別、

2025年~2030年 (百万米ドル) 167

表167 中東・アフリカ地域:プロセスオイル市場、用途別、

2021–2024年(キロトン) 167

表168 中東・アフリカ地域:プロセスオイル市場、用途別、

2025–2030年(キロトン) 167

表169 サウジアラビア:プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 168

表170 サウジアラビア:プロセスオイル市場、用途別、

2025–2030年(百万米ドル) 169

表171 サウジアラビア:プロセスオイル市場、用途別、2021–2024年(キロトン) 169

表172 サウジアラビア:プロセスオイル市場、用途別、2025–2030年(キロトン) 169

表173 アラブ首長国連邦(UAE):用途別プロセスオイル市場、2021年~2024年(百万米ドル) 170

表174 アラブ首長国連邦(UAE):用途別プロセスオイル市場、2025年~2030年(百万米ドル) 170

表175 アラブ首長国連邦(UAE):プロセスオイル市場、用途別、2021年~2024年(キロトン) 171

表176 アラブ首長国連邦(UAE):プロセスオイル市場、用途別、2025年~2030年(キロトン) 171

表177 GCC諸国(UAEを除く):プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 172

表178 GCC諸国(UAEを除く):プロセスオイル市場、用途別、

2025–2030年 (百万米ドル) 172

表179 GCC諸国その他地域:プロセスオイル市場、用途別、

2021–2024年(キロトン) 172

表180 GCC諸国その他地域: プロセスオイル市場、用途別、

2025–2030年(キロトン) 173

表181 その他中東・アフリカ地域:プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 173

表182 その他中東・アフリカ地域:用途別プロセスオイル市場、

2025–2030年(百万米ドル) 174

表183 中東・アフリカその他の地域:プロセスオイル市場、用途別、

2021–2024年(キロトン) 174

表184 中東・アフリカその他の地域:プロセスオイル市場、用途別、

2025–2030年(キロトン) 174

表185 南米アメリカ:プロセスオイル市場、国別、

2021–2024年(百万米ドル) 175

表186 南米アメリカ:プロセスオイル市場、国別、

2025–2030年(百万米ドル) 175

表187 南米アメリカ:国別プロセスオイル市場、2021–2024年(キロトン) 175

表188 南米アメリカ:国別プロセスオイル市場、2025–2030年(キロトン) 17 6

表189 南米アメリカ:プロセスオイル市場、種類別、2021–2024年(百万米ドル) 176

表190 南米アメリカ:プロセスオイル市場、種類別、2025年~2030年(百万米ドル) 176

表191 南米アメリカ:プロセスオイル市場、種類別、2021年~2024年(キロトン) 176

表192 南米アメリカ:プロセスオイル市場、種類別、2025–2030年(キロトン) 177

表193 南米アメリカ:プロセスオイル市場、用途別、

2021–2024年(百万米ドル) 177

表194 南米アメリカ:プロセスオイル市場、用途別、

2025年~2030年(百万米ドル) 177

表195 南米アメリカ:プロセスオイル市場、用途別、2021年~2024年(キロトン) 178

表196 南米アメリカ:プロセスオイル市場、用途別、2025–2030年(キロトン) 178

表197 ブラジル:プロセスオイル市場、用途別、2021年~2024年(百万米ドル) 179

表198 ブラジル:プロセスオイル市場、用途別、2025年~2030年(百万米ドル) 179

表199 ブラジル:プロセスオイル市場、用途別、2021年~2024年

(キロトン) 179

表246 オルレン・ユニペトロル:提供製品・ソリューション・サービス 234

表247 パナマ・ペトロケム株式会社:会社概要 235

表248 パナマ・ペトロケム株式会社:提供製品・ソリューション・サービス 237

表249 NYNAS AB:会社概要 238

表250 NYNAS AB:提供製品・ソリューション・サービス 239

表251 NYNAS AB:製品発売 241

表252 H&Rグループ:会社概要 242

表253 H&Rグループ:提供製品・ソリューション・サービス 244

表254 CPCコーポレーション:会社概要 245

表255 CPCコーポレーション: 提供製品・ソリューション・サービス 245

表256 イラノール社:会社概要 246

表257 イラノール社:提供製品・ソリューション・サービス 246

表258 エルゴン株式会社:会社概要 248

表259 エルゴン株式会社:提供製品・ソリューション・サービス 248

表260 アパール・インダストリーズ株式会社:会社概要 249

表261 クロス・オイル:会社概要 250

表262 クロス・オイル:取引実績 250

表263 イースタン・ペトロリアム:会社概要 251

表264 GPPL:会社概要 251

表265 ロダ・ペトロ:会社概要 252

表266 ペトロ・ガルフ・インターナショナルFZE:会社概要 252

表267 スターライト・ルブリカンツ:会社概要 253

表268 トーラス・ペトロリアムズ・プライベート・リミテッド:会社概要 253

表269 ビントロール・ルブス・プライベート・リミテッド:会社概要 254

表270 ウィットマンズ・インダストリーズ・プライベート・リミテッド:会社概要 254

| ※参考情報 プロセスオイルは、様々な産業で使用される重要な化学物質であり、その用途や特性に応じて多くの種類があります。プロセスオイルは通常、鉱油から製造されるが、合成オイルや植物油に由来するものも存在します。これらのオイルは、主にエネルギーを供給したり、熱を移動させたり、潤滑剤として機能するために利用されます。 プロセスオイルの種類は多岐にわたりますが、一般的には鉱油系オイル、合成オイル、植物油系オイルに分けられます。鉱油系オイルは、石油から精製されたもので、様々な製品に利用されています。合成オイルは、化学的に合成された物質で、高性能な特性を持つことが特徴です。植物油系オイルは、植物由来のオイルであり、環境に優しい選択肢となります。 プロセスオイルの主な用途は、製造プロセスや製品の熱処理、潤滑、冷却、あるいは機械の部品の保護などです。一部のプロセスオイルは、プラスチックやゴムなどの製造業において、材料の加工を容易にするために使用されます。例えば、ゴム製品の製造において、プロセスオイルは連結材として使用され、ゴムの流動性を向上させます。このように、プロセスオイルは特定のプロセスでの材料の処理を効率化し、作業をスムーズに進行させる役割を果たします。 また、プロセスオイルは、冷却や加熱の目的で使用されることも多いです。特に化学プロセスや製造業において、反応や処理における温度管理は非常に重要であり、プロセスオイルがその役割を担います。熱伝導が優れているため、プロセスオイルは迅速かつ均一に温度を調整することができるため、製品の品質向上に寄与します。 近年では、環境規制に対応したオイルの需要が高まっています。生分解性や環境に優しい特性を持つプロセスオイルが求められるようになり、メーカーはこれらのニーズに応えるために研究を進めています。このような背景の中で、バイオベースのオイルやリサイクルオイルが市場に出回るようになり、持続可能な開発目標に貢献しています。 関連技術としては、 オイルの精製技術や改質技術があります。これらはプロセスオイルの性能向上を図るために用いられ、オイルの純度や特性を高めるために重要です。また、オイルの再利用技術も進展しており、使用済みオイルを回収し、再処理して再び利用することが可能になっています。このような技術革新は、資源の無駄を減らし、環境への負荷を軽減することに寄与します。 プロセスオイルの市場は非常に広範囲であり、自動車産業から化学産業、食品産業まで多岐にわたります。各産業において、プロセスオイルの必要性や求められる特性は異なるため、それに応じた商品開発が行われています。例えば、自動車産業では、エンジンオイルやトランスミッションオイルが重要であり、高温環境での性能が求められます。一方、食品産業では、安全性が最も重要視され、食品グレードのオイルが必要です。 プロセスオイルは、技術の発展と共に進化を遂げており、その用途や機能も日々変化しています。多様なニーズに応えるための新しい材料の開発や、環境に配慮した製品作りが求められる中で、プロセスオイルの役割はますます重要になっています。今後さらに進化するであろうプロセスオイルの使い方や関連技術に注目が集まっています。 |