市場は、処理済み蒸留芳香族抽出物(TDAE)、蒸留芳香族抽出物(DAE)、マイルド抽出溶媒(MES)、残留芳香族抽出物(RAE)、処理済みRAE(TRAE)をはじめ、パラフィン系油およびナフテン系油など、複数の製品種類によって定義されます。各製品は、適合性と目的とする最終製品の特性に基づいて選択されます。

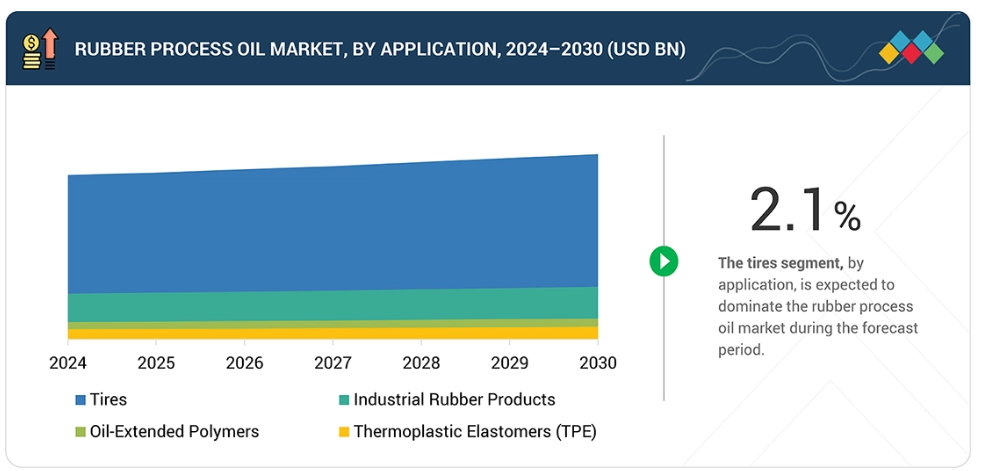

これらの油はさらに粘度(低粘度、中粘度、高粘度グレード)によって細分化され、メーカーは柔軟なエラストマーや高密度・高強度のゴム製品など、加工特性を調整することが可能です。用途面では、ゴム加工油はタイヤ、油性ポリマー、工業用ゴム製品、熱可塑性エラストマー(TPE)、その他一貫した加工性と機械的性能が不可欠な下流ゴム製品において広く使用されています。

これらのセグメントが総合的にRPO市場の中核構造を形成しております。世界的なタイヤ生産量の増加、合成ゴム製造の拡大、そしてより厳しい環境・性能要件を満たす低PAH(多環芳香族炭化水素)および特殊RPOグレードへの産業の移行が進んでいることから、需要は引き続き増加しております。

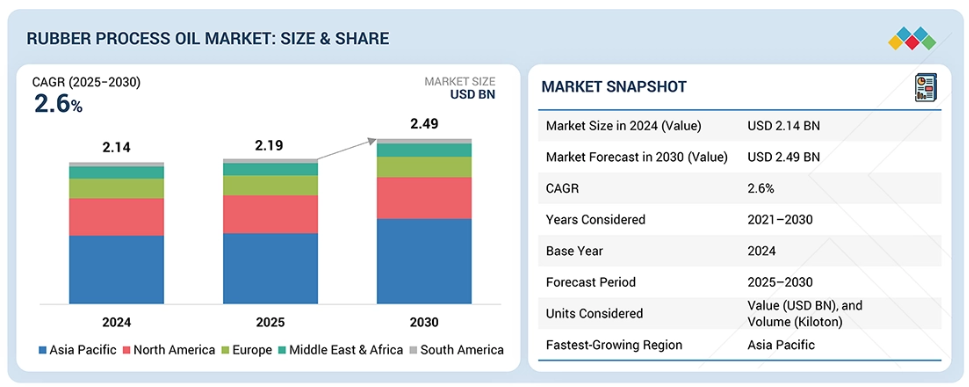

主なポイント

- 予測期間中、アジア太平洋地域は3.7%という最高CAGR(年平均成長率)を記録すると予想されております。

- 種類別では、TDAEセグメントが予測期間中に3.4%という最高CAGRで成長すると見込まれています。

- 用途別では、熱可塑性エラストマー(TPE)セグメントが予測期間中に4.0%という最高CAGRを記録すると予測されています。

- 粘度別では、中粘度セグメントが市場全体を支配すると予想されます。

- 中国石油化工株式会社(シノペック)、エクソンモービル社、中国石油天然気株式会社(ペトロチャイナ)、シェブロン社は、高い市場シェアと製品展開力を背景に、ゴム加工油市場における主要企業として挙げられております。

- LODHA Petro、RLS Petrochem Lubricants LLC、Panol Industries RMC FZEなどの新興企業や中小企業は、ニッチな需要ギャップを早期に特定し、顧客の未充足ニーズに正確に対応するソリューションを提供することで、産業をリードする存在となりました。これらの企業は、俊敏性、迅速な意思決定、継続的なイノベーション能力により、規模が大きく柔軟性に欠ける競合他社を上回る業績を上げています。

ゴム加工油市場は、ゴムメーカーが多様な用途における配合の一貫性と加工効率の向上に注力するにつれ、進化を続けております。TDAE、DAE、MES、RAE/TRAE、パラフィン系油、ナフテン系油などのゴム加工油は、天然ゴムと合成ゴムの両方において、粘度低減、充填剤分散性の向上、機械的特性の微調整を支援し、ゴム配合の中心的な役割を担い続けております。市場の成長は、産業の多様な粘度ニーズによって形作られており、低粘度、中粘度、高粘度の各グレードが、柔らかいエラストマー製品から頑丈な工業用部品に至るまで、あらゆる製品の加工最適化を可能にしております。これらの油は、タイヤ、油分添加ポリマー、工業用ゴム製品、熱可塑性エラストマー、そして正確なコンパウンド挙動に依存するその他複数の下流セグメントを含む、幅広い用途をサポートしております。ゴムメーカーが高度な高性能配合や厳格な品質仕様へ移行する中、RPOサプライヤーは用途特化型の加工要求に応えるため、製品ラインのカスタマイズを強化しています。合成ゴムの生産増加、タイヤ製造能力の継続的拡大、そしてより厳しい世界的な環境基準に適合する特殊低PAHオイルへの需要増大が、市場を牽引しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客トレンドの進化や市場におけるディスラプション(破壊的変化)から生じます。サステナビリティやデジタルトランスフォーメーションといったメガトレンドに加え、AI、サプライチェーンのローカル化、エネルギー転換といったディスラプションが、顧客の優先事項やビジネスモデルを大きく変容させています。従来型、収益構成は量とコストを重視したレガシー製品・プロセスが中心でした。今日、顧客は競争力を維持し将来を見据えるため、高収益で革新を推進し持続可能なソリューションへと移行しています。この転換により、企業は迅速な適応、クリーン技術への投資、俊敏性の強化が求められており、サプライヤーには進化する市場ニーズに沿った、コンプライアンスを遵守した効率的で技術を活用した提供が期待されています。

市場エコシステム

ゴムプロセスオイルのエコシステムは、原材料サプライヤー(例:エクソンモービル社、ペトロナフト社)、生産者(例:エクソンモービル社、H&Rグループ)、流通業者(例:メフタ・ペトロ・リファイナリーズ社、リライアブル・エンタープライズ社)、エンドユーザー(例:CEAT社、ブリヂストン社)で構成されています。ゴム加工油は、タイヤ、工業用ゴム製品、熱可塑性エラストマーなど、様々な最終用途で使用されています。

地域別動向

予測期間中、アジア太平洋地域が世界のゴム加工油市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、自動車生産、タイヤ製造、および幅広い工業用ゴム用途の急速な拡大に牽引され、ゴム加工油市場において最も成長が速い地域です。同地域は、大規模な生産能力の増強と生産設備の継続的な近代化により、タイヤおよびゴム製品製造の主要拠点となっています。この強力な製造基盤は、タイヤコンパウンド、成形ゴム部品、ベルト、ホース、および油分添加ポリマーに使用されるゴム加工油に対する高く持続的な需要を生み出しています。自動車保有台数の増加、移動ニーズの高まり、そして活発な交換用タイヤ市場が、地域全体でのRPO消費をさらに押し上げています。メーカー各社は、進化する性能要件や規制への対応として、高品質かつ環境配慮型のRPOグレードの採用を拡大しており、TDAEや低PAH配合などの特殊油への需要を後押ししています。もう一つの主要な推進要因は、同地域の堅調な石油化学・精製基盤であり、これによりRPO生産者にとって原料の安定供給と競争力のある価格が確保されています。加えて、建設活動の拡大、消費者向けゴム製品の成長、輸出志向型ゴム製品製造業の規模拡大が、新たな機会を創出し続けています。これらの要因が相まって、アジア太平洋地域は強力な産業成長軌道と高品質ゴム材料への需要増加に支えられ、最も成長の速い地域市場としての地位を確立しています。

ゴム加工油市場:企業評価マトリックス

ゴム加工油市場マトリックスにおいて、中国石油化工(シノペック・スター)は、強力な精製基盤、大規模な生産能力、幅広い用途で一貫した高品質のRPOを供給する能力により、ゴム加工油市場の主要プレイヤーの一つと位置付けられています。石油化学バリューチェーン内での深い統合により、安定した原料供給、競争力のある価格設定、信頼性の高い供給が確保されており、これらの要素が主要なタイヤメーカーや工業用ゴムメーカーにとって優先的なパートナーとなる理由です。レプソル(新興リーダー)は、特殊油分野での事業拡大と、よりクリーンで先進的なRPOグレードの生産に注力することで、注目すべき競合企業として台頭しています。同社が製品品質への重視を強め、新たな顧客セグメントとの積極的な関与を進めることで、世界市場における認知度と存在感を高めつつあります。

主要市場プレイヤー

- Sinopec (China)

- Exxon Mobil Corporation (US)

- PetroChina Company Limited (China)

- Chevron Corporation (US)

- Shell plc (UK)

- H&R Group (Germany)

- Indian Oil Corporation Ltd (India)

- Repsol (Spain)

- ORGKHIM Biochemical Holding (Russia)

- Nynas AB (Sweden)

- Hindustan Petroleum Corporation Limited (India)

- Idemitsu Kosan Co., Ltd. (Japan)

- IRANOL (LLP) (Iran)

- PT. Enerco RPO Internasional (Indonesia)

- Calumet, Inc. (US)

最近の動向

2023年3月:ナイナスABは、従来の鉱物油に代わる持続可能な代替品として設計されたバイオベースのタイヤ・ゴム加工油「Nytex Bio 6200」を発表いたしました。再生可能なISCC PLUS認証原料を使用して開発された本製品は、同等の性能を提供しながら、二酸化炭素排出量を大幅に削減しております。この新製品は、ニナスが組織再編後に掲げる成長戦略に沿ったもので、特殊油ポートフォリオの拡大、特に持続可能なソリューションと、eモビリティおよびタイヤ産業における新たな機会への注力を目指しています。

2020年5月:ニナスは、多様な用途で高い汎用性を発揮するよう設計された、新たな水素化ナフテン系プロセスオイル「Nytex 8022」を発表しました。溶剤力、低揮発性、低温特性を備えたNytex 8022は、幅広いポリマーや樹脂との適合性を確保し、タイヤ・ゴム配合、印刷インキ、産業用化学薬品調合に最適です。中粘度かつ非CLP分類であることから、性能と安全性の両面で優位性を発揮します。

2020年10月 : ズルツァー社は、インドネシア・バタム島に新設されるPT Enerco RPO Internasional社の処理済み留分芳香族抽出物(TDAE)製造プラント向けに、カスタマイズされた物質移動ソリューションを共同開発・納入いたしました。当施設には、スルザー社が設計・製造した世界最大級の攪拌抽出塔「Kuhni™(ECR)」の種類が設置されています。この装置は、タイヤ・ゴム業界向けのエコフレンドリーなゴム加工油(RPO)製造において重要な役割を果たします。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場と地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象期間 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 ステークホルダー 31

1.5 変更点の要約 31

2 エグゼクティブサマリー 32

2.1 市場のハイライトと主要な知見 32

2.2 主要市場参加者:戦略的展開のマッピング 33

2.3 ゴム加工油市場における破壊的トレンド 34

2.4 高成長セグメント 35

2.5 地域別概況:市場規模、成長率、および予測 36

3 プレミアムインサイト 38

3.1 ゴム加工油市場におけるプレイヤーにとっての魅力的な機会 38

3.2 地域別ゴム加工油市場 38

3.3 種類別ゴム加工油市場 39

3.4 主要国別ゴム加工油市場 39

4 市場概要 40

4.1 はじめに 40

4.2 市場動向 41

4.2.1 推進要因 41

4.2.1.1 世界的な自動車生産の増加、およびアフターマーケットにおけるタイヤ交換の増加に伴うタイヤ生産量の増加 41

4.2.1.2 合成ゴム生産量の増加 45

4.2.1.3 低PAH、低粘度、および特殊油に対する需要の増加 45

4.2.2 抑制要因 45

4.2.2.1 芳香族RPO(EU、アメリカ、中国)に対する世界的な規制の厳格化 45

4.2.2.2 バイオベース/持続可能な可塑剤による代替 46

4.2.2.3 適切なグループI/II基油の供給減少 46

4.2.3 機会 47

4.2.3.1 グリーン/生分解性ゴム油の需要増加 47

4.2.3.2 アジア、中東アフリカ、ヨーロッパにおける新規タイヤ工場への投資 47

4.2.3.3 高級車および電気自動車の需要増加による高性能タイヤの必要性の高まり 50

4.2.4 課題 50

4.2.4.1 原油由来の留分や芳香族抽出物など、主要なRPO原料の価格変動がコスト圧力となる 50

4.3 未充足ニーズと空白領域 51

4.3.1 ゴム加工油市場における未充足ニーズ 51

4.3.2 未開拓分野における機会 52

4.4 相互接続された市場とセクター横断的な機会 53

4.4.1 相互接続された市場 53

4.4.2 セクター横断的な機会 53

4.5 ティア1/2/3プレイヤーによる戦略的動き 54

4.5.1 主要な動きと戦略的焦点 54

5 産業動向 55

5.1 ポーターの5つの力分析 55

5.1.1 供給者の交渉力 56

5.1.2 購入者の交渉力 56

5.1.3 新規参入の脅威 57

5.1.4 代替品の脅威 57

5.1.5 競争の激しさ 57

5.2 世界的なマクロ経済見通し 58

5.2.1 はじめに 58

5.2.2 GDPの動向と予測 58

5.2.3 世界のゴム加工油産業の動向 60

5.3 サプライチェーン分析 60

5.3.1 原材料供給 61

5.3.2 ゴム加工油生産 61

5.3.3 ゴム加工油の種類 61

5.3.4 流通業者 61

5.3.5 最終用途産業 61

5.4 エコシステム分析 62

5.5 価格分析 63

5.5.1 ゴム加工油の平均販売価格動向(地域別、2022年~2025年) 63

5.5.2 主要企業別ゴム加工油の種類の平均販売価格(2025年) 64

5.6 貿易分析 65

5.6.1 輸入シナリオ(HSコード2709) 65

5.6.2 輸出シナリオ(HSコード2709) 66

5.7 主要カンファレンスおよびイベント、2025–2026 68

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

5.9 投資および資金調達シナリオ 69

5.10 ケーススタディ分析 70

5.10.1 RRII(ゴム機関)とインド石油公社の先進ゴム加工油用途に関する共同研究 70

5.10.2 レプソル社のバイオエクステンソイル – 鉱物系ゴム加工油に代わる循環型で高性能な代替品 71

5.10.3 シェル・フレベックス595 – 規制適合と高性能タイヤ製造を実現する製品 72

5.11 トランプ関税がゴム加工油市場に与える影響 72

5.11.1 市場に影響を与える主要関税率 72

5.11.2 価格への影響分析 73

5.11.3 各地域への主な影響 73

5.11.3.1 アメリカ 73

5.11.3.2 ヨーロッパ 73

5.11.3.3 アジア太平洋地域 73

5.11.4 ゴム加工油市場の最終用途産業への影響 73

5.11.4.1 タイヤ 74

5.11.4.2 油分拡張ポリマー 74

5.11.4.3 工業用ゴム製品 74

5.11.4.4 熱可塑性エラストマー(TPE) 74

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 75

6.1 主要な新興技術 75

6.1.1 バイオベース加工油 75

6.1.1.1 はじめに:持続可能な加工油への移行 75

6.1.1.2 材料変革を推進する再生可能原料 75

6.1.1.3 規制の整合性と産業全体の採用動向 75

6.1.1.4 市場への影響と長期的な戦略的意義 75

6.2 補完技術 75

6.2.1 ゴム加工油の性能向上に向けた先進添加剤 75

6.2.2 技術/製品ロードマップ 76

6.2.2.1 短期(2025–2027年)|プロセス効率化と低PCA規制対応 76

6.2.2.2 中期(2027–2030年)|サステナビリティ移行と付加価値型配合 77

6.2.2.3 長期(2030~2035年以降) | 循環性、高性能合成及び次世代RPO 77

6.3 特許分析 78

6.3.1 方法論 78

6.4 将来の応用 81

6.4.1 タイヤ:柔軟性と加工効率の向上 81

6.4.2 オイル拡張ポリマー:ポリマー流動性の改善と粘度の低減 82

6.4.3 産業用ゴム製品:弾性性の維持と均一な配合 82

6.4.4 熱可塑性エラストマー(TPE):軟化および溶融流動特性の促進 83

6.5 生成AIがゴムプロセスオイル市場に与える影響 83

6.5.1 はじめに 83

6.5.2 AIによる配合の革新 83

6.5.3 スマート製造とプロセス最適化 84

6.5.4 市場洞察と製品ポジショニング 84

6.5.5 顧客との協業と付加価値サービス 84

7 サステナビリティと規制環境 85

7.1 地域規制とコンプライアンス 85

7.1.1 規制機関、政府機関、その他の組織 85

7.1.2 産業標準 87

7.2 サステナビリティへの取り組み 88

7.2.1 ゴム加工油のカーボンインパクトとエコアプリケーション 88

7.2.1.1 カーボンインパクトの削減 88

7.2.1.2 エコアプリケーション 89

7.3 サステナビリティへの影響と規制政策の取り組み 90

7.4 認証、表示、および環境基準 90

8 顧客環境と購買行動 92

8.1 意思決定プロセス 92

8.2 主要なステークホルダーと購買基準 93

8.2.1 購買プロセスにおける主要なステークホルダー 93

8.2.2 購買基準 94

8.3 導入障壁と内部課題 95

8.4 様々な用途における未充足ニーズ 96

8.5 市場の収益性 97

8.5.1 収益の可能性 97

8.5.2 コストの動向 98

8.5.3 主要用途におけるマージンの機会 98

9 ゴム加工油市場(粘度別) 99

9.1 はじめに 100

9.2 低粘度 101

9.2.1 効率的で加工しやすいゴム配合への関心の高まり 101

9.3 中粘度 101

9.3.1 幅広い適応性と安定した性能 101

9.4 高粘度 101

9.4.1 耐久性に優れた高性能ゴム製品への需要増加 101

10 用途別ゴム加工油市場 102

10.1 はじめに 103

10.2 タイヤ 104

10.2.1 高性能で耐久性があり、環境規制に適合したタイヤへの需要増加 104

10.3 オイル拡張ポリマー 104

10.3.1 高性能ゴム製品におけるオイル拡張ポリマーの使用拡大 104

10.4 産業用ゴム製品 105

10.4.1 耐久性、高性能、かつ適合性を備えた産業用ゴム製品への需要の増加 105

10.5 熱可塑性エラストマー(TPE) 105

10.5.1 多用途かつ高性能な用途における熱可塑性エラストマーの採用増加 105

10.6 その他の用途 105

11 ゴム加工油市場(種類別) 106

11.1 はじめに 107

11.2 処理済み留分芳香族抽出物(TDAE) 109

11.2.1 よりクリーンで規制適合、かつ高性能なゴム加工油への需要増加 109

11.3 留分芳香族抽出物(DAE) 109

11.3.1 主要なゴム加工用途におけるDAEのような費用対効果が高く、溶解力の高い芳香族油の継続的な使用 109

11.4 マイルド抽出溶媒(MES) 109

11.4.1 低多環芳香族炭化水素(PAH)、環境規制適合、かつ性能安定性に優れたゴム加工用オイルへの産業の移行増加 109

11.5 残留芳香族抽出物 (RAE) および処理済み残留芳香族

抽出物 (TRAE) 110

11.5.1 RAE の安定した使用と、よりクリーンな TRAE グレードの採用拡大 110

11.6 パラフィン系 110

11.6.1 クリーンで熱的に安定し、高性能なゴム配合への需要の高まり 110

11.7 ナフテン系 111

11.7.1 効率的で柔軟性があり、幅広い互換性を持つ加工油への需要 111

12 地域別ゴム加工油市場 112

12.1 はじめに 113

12.2 アジア太平洋地域 115

12.2.1 中国 118

12.2.1.1 中国における自動車およびタイヤ生産の増加がゴム配合活動を促進 118

12.2.2 日本 120

12.2.2.1 先進的なタイヤ製造と精密性を重視した産業用ゴム生産 120

12.2.3 インド 122

12.2.3.1 交換需要に支えられた堅調なタイヤ成長と拡大する産業用ゴム生産 122

12.2.4 韓国 123

12.2.4.1 自動車生産の拡大と強力な産業用ゴム製造基盤 123

12.2.5 インドネシア 125

12.2.5.1 産業用ゴム製造基盤の拡大と国内タイヤ需要の増加 125

12.2.6 タイ 127

12.2.6.1 豊富な天然ゴム資源と国内タイヤ・産業用ゴム生産の拡大 127

12.2.7 その他のアジア太平洋地域 128

12.3 北米 130

12.3.1 アメリカ 134

12.3.1.1 電動モビリティへの移行がゴム加工油の需要動向を強化 134

12.3.2 カナダ 135

12.3.2.1 産業生産基盤の成長と、耐久性・気候変動耐性のあるゴム部品の需要増加 135

12.3.3 メキシコ 137

12.3.3.1 自動車製造拠点の拡大と、コスト効率に優れた高性能ゴム製品の需要増加 137

12.4 ヨーロッパ 139

12.4.1 ロシア 142

12.4.1.1 タイヤ交換需要の増加と工業用ゴム生産の拡大 142

12.4.2 ドイツ 144

12.4.2.1 電動モビリティへの移行とゴムを多用する部品に対する製造需要の高まり 144

12.4.3 英国 146

12.4.3.1 高品質ゴム部品の需要拡大とEV関連材料生産の増加 146

12.4.4 フランス 147

12.4.4.1 自動車登録台数の増加とタイヤ・工業用ゴム部品に対する強い需要 147

12.4.5 スペイン 149

12.4.5.1 タイヤ需要の増加と工業用ゴム製造の拡大 149

12.4.6 イタリア 151

12.4.6.1 活発なタイヤ製造活動と産業用ゴム部品の需要増加 151

12.4.7 その他のヨーロッパ諸国 152

12.5 中東およびアフリカ 154

12.5.1 GCC諸国 157

12.5.1.1 サウジアラビア 157

12.5.1.1.1 「ビジョン2030」に基づく自動車登録台数の増加と産業の拡大 157

12.5.1.2 アラブ首長国連邦(UAE) 159

12.5.1.2.1 自動車利用の増加、堅調な交換需要、および産業用ゴム消費量の増加 159

12.5.1.3 その他のGCC諸国 161

12.5.2 イラン 162

12.5.2.1 拡大する国内タイヤ生産、増加する自給率、および複数車両セグメントにおける生産量の増加 162

12.5.3 その他中東・アフリカ地域 164

12.6 南米アメリカ 166

12.6.1 ブラジル 169

12.6.1.1 自動車産業の拡大、堅調なタイヤ需要、幅広い産業用ゴム生産 169

12.6.2 アルゼンチン 170

12.6.2.1 持続的なタイヤ需要と産業用ゴム製品の用途拡大 170

12.6.3 コロンビア 172

12.6.3.1 タイヤ、鉱業関連ゴム製品、および一般的な産業用ゴム部品に対する高い需要 172

12.6.4 南米アメリカその他 174

13 競争環境 176

13.1 はじめに 176

13.2 主要企業の戦略/勝つための権利 176

13.3 収益分析 177

13.3.1 主要5社の収益分析 177

13.4 市場シェア分析 178

13.4.1 主要企業の市場シェア 178

13.4.1.1 中国石油化工株式会社(中国) 179

13.4.1.2 中国石油天然気株式会社(中国) 179

13.4.1.3 シェブロン・コーポレーション(アメリカ) 180

13.4.1.4 エクソンモービル・コーポレーション(アメリカ) 180

13.4.1.5 シェル・ピーエルシー(英国) 180

13.5 ブランド/製品比較 181

13.5.1 パワーオイル フレキソイル N 182

13.5.2 パノール C 160-P 182

13.5.3 エニ セルティス 182

13.5.4 ディビオール パラフィン系オイル 182

13.5.5 カルソル 182

13.6 企業評価マトリックス:主要プレイヤー、2024年 182

13.6.1 スター企業 182

13.6.2 新興リーダー 183

13.6.3 普及型プレイヤー 183

13.6.4 参加者 183

13.6.5 企業フットプリント:主要プレイヤー、2024年 185

13.6.5.1 企業フットプリント 185

13.6.5.2 地域フットプリント 186

13.6.5.3 粘度別フットプリント 187

13.6.5.4 種類別フットプリント 188

13.6.5.5 用途別フットプリント 189

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 191

13.7.1 先進的企業 191

13.7.2 対応力のある企業 191

13.7.3 ダイナミックな企業 191

13.7.4 スタート地点 191

13.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 193

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 193

13.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 194

13.8 競争環境 195

13.8.1 製品ローンチ 195

13.8.2 取引事例 196

13.9 企業評価と財務指標 196

14 企業プロファイル 199

14.1 主要プレイヤー 199

14.1.1 中国石油化工(SINOPEC) 199

14.1.1.1 事業概要 199

14.1.1.2 提供製品・ソリューション・サービス 200

14.1.1.3 MnMの見解 200

14.1.1.3.1 勝つための権利 200

14.1.1.3.2 戦略的選択 201

14.1.1.3.3 弱点と競合上の脅威 201

14.1.2 中国石油天然気株式会社 202

14.1.2.1 事業概要 202

14.1.2.2 提供製品・ソリューション・サービス 203

14.1.2.3 MnMの見解 204

14.1.2.3.1 勝つための権利 204

14.1.2.3.2 戦略的選択 204

14.1.2.3.3 弱点と競争上の脅威 205

14.1.3 シェブロン・コーポレーション 206

14.1.3.1 事業概要 206

14.1.3.2 提供製品・ソリューション・サービス 207

14.1.3.3 MnMの見解 207

14.1.3.3.1 勝つ権利 207

14.1.3.3.2 戦略的選択 208

14.1.3.3.3 弱みと競合上の脅威 208

14.1.4 エクソンモービル社 209

14.1.4.1 事業概要 209

14.1.4.2 提供製品・ソリューション・サービス 210

14.1.4.3 MnMの見解 211

14.1.4.3.1 勝つ権利 211

14.1.4.3.2 戦略的選択 211

14.1.4.3.3 弱点と競合脅威 211

14.1.5 SHELL PLC 212

14.1.5.1 事業概要 212

14.1.5.2 提供製品・ソリューション・サービス 213

14.1.5.3 MnMの見解 214

14.1.5.3.1 勝つ権利 214

14.1.5.3.2 戦略的選択 214

14.1.5.3.3 弱点と競合上の脅威 214

14.1.6 アパー・インダストリーズ株式会社 215

14.1.6.1 事業概要 215

14.1.6.2 提供製品・ソリューション・サービス 216

14.1.7 PANAMA PETROCHEM LTD. 218

14.1.7.1 事業概要 218

14.1.7.2 提供製品・ソリューション・サービス 219

14.1.8 BEHRAN OIL CO. 221

14.1.8.1 事業概要 221

14.1.8.2 提供製品・ソリューション・サービス 221

14.1.9 ENILIVE S.P.A. 222

14.1.9.1 事業概要 222

14.1.9.2 提供製品・ソリューション・サービス 222

14.1.10 ガンダル石油精製所(インド)株式会社 223

14.1.10.1 事業概要 223

14.1.10.2 提供製品・ソリューション・サービス 224

14.1.11 HINDUSTAN PETROLEUM CORPORATION LIMITED 226

14.1.11.1 事業概要 226

14.1.11.2 提供製品・ソリューション・サービス 227

14.1.12 インディアン・オイル・コーポレーション・リミテッド 229

14.1.12.1 事業概要 229

14.1.12.2 提供製品・ソリューション・サービス 230

14.1.13 オルレン・ユニペトロル・グループ 231

14.1.13.1 事業概要 231

14.1.13.2 提供製品・ソリューション・サービス 232

14.1.14 出光興産株式会社 234

14.1.14.1 事業概要 234

14.1.14.2 提供製品・ソリューション・サービス 235

14.1.15 レプソル 237

14.1.15.1 事業概要 237

14.1.15.2 提供製品・ソリューション・サービス 238

14.1.16 オルグキム・バイオケミカル・ホールディング 240

14.1.16.1 事業概要 240

14.1.16.2 提供製品・ソリューション・サービス 240

14.1.17 GPPL 241

14.1.17.1 事業概要 241

14.1.17.2 提供製品・ソリューション・サービス 242

14.1.18 IRANOL (LLP) 243

14.1.18.1 事業概要 243

14.1.18.2 提供製品・ソリューション・サービス 243

14.1.19 PETRO GULF INTERNATIONAL FZE 244

14.1.19.1 事業概要 244

14.1.19.2 提供製品・ソリューション・サービス 244

14.1.20 CALUMET, INC. 245

14.1.20.1 事業概要 245

14.1.20.2 提供製品・ソリューション・サービス 246

14.1.21 H&Rグループ 247

14.1.21.1 事業概要 247

14.1.21.2 提供製品・ソリューション・サービス 248

14.1.22 NYNAS AB 250

14.1.22.1 事業概要 250

14.1.22.2 提供製品・ソリューション・サービス 251

14.1.22.3 最近の動向 254

14.1.22.3.1 製品発売 254

14.1.23 IRPC PUBLIC COMPANY LIMITED 255

14.1.23.1 事業概要 255

14.1.23.2 提供製品・ソリューション・サービス 255

14.1.24 PT. ENERCO RPO INTERNASIONAL 256

14.1.24.1 事業概要 256

14.1.24.2 提供製品・ソリューション・サービス 256

14.1.24.3 最近の動向 257

14.1.24.3.1 取引実績 257

14.1.25 WITMANS INDUSTRIES PVT. LTD. 258

14.1.25.1 事業概要 258

14.1.25.2 提供製品・ソリューション・サービス 258

14.1.26 タイオイルグループ 260

14.1.26.1 事業概要 260

14.1.26.2 提供製品・ソリューション・サービス 261

14.1.27 山東天源化学株式会社 262

14.1.27.1 事業概要 262

14.1.27.2 提供製品・ソリューション・サービス 262

14.1.28 P.S.P.スペシャリティーズ・パブリック・カンパニー・リミテッド 263

14.1.28.1 事業概要 263

14.1.28.2 提供製品・ソリューション・サービス 264

14.2 その他の主要企業 265

14.2.1 ペトロナフト 265

14.2.2 パノール・インダストリーズ RMC FZE 266

14.2.3 イーグル・ペトロケム 267

14.2.4 ロダ・ペトロ 268

14.2.5 RLSペトロケム・ルブリカンツ社 269

14.2.6 ガスプロムネフト – ルブリカンツ社 270

15 調査方法論 271

15.1 調査データ 271

15.1.1 二次データ 272

15.1.1.1 二次情報源からの主要データ 272

15.1.2 一次データ 272

15.1.2.1 一次情報源からの主要データ 273

15.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 273

15.1.2.3 主要な産業インサイト 274

15.1.2.4 専門家インタビューの内訳 274

15.2 需要側分析に用いたマトリクス 275

15.3 市場規模の推定 275

15.3.1 ボトムアップアプローチ 276

15.3.2 トップダウンアプローチ 276

15.3.2.1 供給側分析のための計算 278

15.4 成長予測 278

15.5 データの三角測量 279

15.6 調査の前提条件 280

15.7 調査の限界 280

15.8 リスク評価 281

16 付録 282

16.1 ディスカッションガイド 282

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 285

16.3 カスタマイズオプション 287

16.4 関連レポート 287

16.5 著者情報 288

| ※参考情報 ゴム加工用オイルは、主にゴムの製造や加工に使用される特別なオイルです。ゴムの特性を向上させるため、加工中の流動性や成形性を調整する役割を果たします。これにより、最終的な製品の性能や品質が向上することが期待されます。 ゴム加工用オイルにはいくつかの種類があります。主なものには、石油系オイル、合成オイル、植物由来オイルなどがあります。 石油系オイルは、最も一般的に使用されるものであり、コストパフォーマンスが良好です。これには、アスファルテン、ナフテン、パラフィンなどの成分が含まれており、さまざまな物性を持つことが特徴です。石油系オイルは、安定性や流動性を高めるために配合されることが多く、市場の多くのゴム製品に使用されています。 合成オイルは、化学的に合成された成分から作られており、特に高温環境や厳しい条件下での使用に適しています。合成オイルは、均質性が高く、特定の要求に合わせて調整できるため、特定のニーズに応じた性能を発揮することができます。ただし、コストは高くなる傾向があります。 植物由来オイルは、最近注目を集めている選択肢であり、環境に配慮した製品として評価されています。これには、パームオイルや大豆オイルなどが含まれ、ゴム加工においても使用されることがあります。植物由来オイルは、バイオベースの成分を使用しているため、持続可能性の観点からも支持されています。 ゴム加工用オイルの用途は広範で、様々なゴム製品に利用されています。自動車産業では、タイヤやゴム部品において、耐摩耗性や柔軟性を向上させるための添加剤として使われています。また、電気機器の絶縁材料や、医療用ゴム製品、靴底、工業用ゴム製品においても、同様の目的で使用されます。 加えて、化粧品や食品フィルムなどの分野でも利用されることがあります。これにより、製品の使用感や見た目、耐久性を高めるための重要な役割を果たしています。 関連技術としては、オイルの精製技術や分散技術が挙げられます。特に、ナノテクノロジーを用いた分散技術は、オイルの均一性や機能性を向上させるために重要です。この技術を用いることで、ゴム製品の一貫した性能が確保され、製品の品質管理が行いやすくなります。 また、環境への影響を考慮した新たな技術開発も進んでいます。リサイクル可能な材料やバイオマス材料の使用が奨励されており、これに伴い、ゴム加工用オイルもエコフレンドリーな方向へシフトしています。持続可能な製造プロセスの採用は、企業の社会的責任にも直結しており、今後の市場において重要な役割を果たすことになるでしょう。 ゴム加工用オイルの選定は、製品の特性や用途に大きな影響を与えるため、非常に重要です。各種オイルの特性を理解し、適切なものを選ぶことによって、望ましいゴム製品を実現することが可能となります。ノンアスベスト、ノンVOC(揮発性有機化合物)などの観点からも、選定基準が厳しくなっているため、最新の情報を常に把握しておくことが求められます。 今後も、ゴム加工用オイルの技術革新や新しい応用開発が進む中で、様々な分野での利用が期待されるでしょう。持続可能性と性能の両立を目指し、さらなる研究開発が求められています。科学技術の進展により、より機能的で環境にも優しいゴム加工用オイルの登場が期待され、ゴム産業全体の発展に寄与することになるでしょう。 |