主なポイント

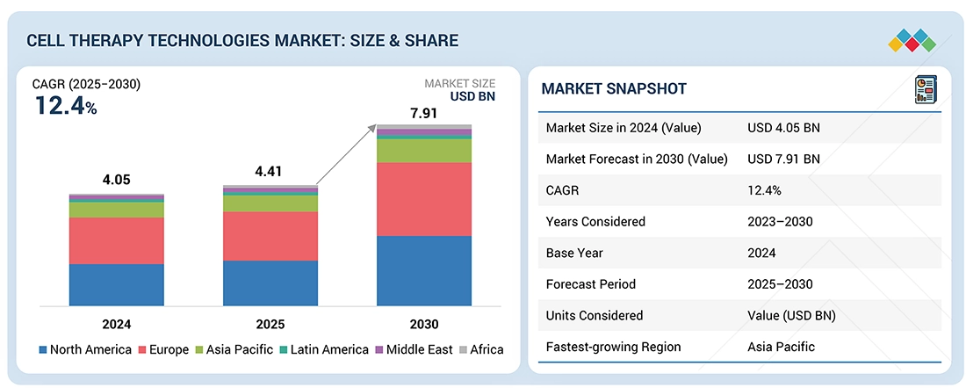

- 北米の細胞治療技術市場は、2024年に38.8%のシェアを占め、主導的な地位にありました。

- 製品別では、培地・血清・試薬セグメントが2024年に47.5%のシェアを占め、主導的な地位にありました。

- プロセス別では、細胞処理セグメントが2024年に72.9%のシェアを占め、最も大きな割合を占めました。

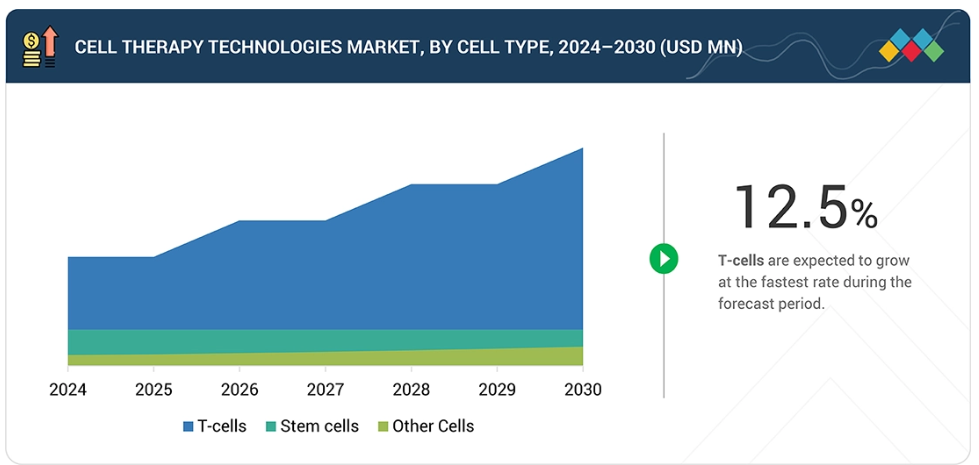

- 細胞の種類別では、T細胞セグメントが予測期間中に最も急速に成長すると見込まれます。

- 用途別では、がん治療セグメントが予測期間中に最も急速に成長すると見込まれます。

- エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業セグメントが予測期間中に最も急速に成長すると見込まれます。

- ダナハー、メルク、サーモフィッシャーサイエンティフィックなどの企業は、高い市場シェアと製品展開力を背景に、細胞治療技術市場(グローバル)における主要プレイヤーとして位置づけられています。

- ルースターバイオ社やオキシジェン社をはじめとする企業は、専門性の高いニッチ分野で確固たる地位を確立し、新興市場リーダーとしての可能性を強く示唆しています。

細胞治療技術市場は著しい成長を遂げており、その主な推進要因は、承認済み細胞・遺伝子治療の基盤拡大、腫瘍学および希少疾患分野における臨床プログラムの急速な増加、ならびにスケーラビリティとコスト効率向上のためのCGT製造の産業化への注目の高まりです。さらに、専門的なCGT施設への投資拡大、先進治療に対する規制当局の強力な支援、自動化・閉鎖型・モジュール式処理プラットフォームおよび分析技術における継続的な革新が成長を支えています。

顧客の顧客に影響を与えるトレンドと変革

細胞治療技術市場におけるステークホルダーの事業への影響は、急速に進化する治療パイプライン、製造モデル、規制当局の期待に起因します。バイオ医薬品開発企業、CDMO、専門治療センターがこれらの技術の主要ユーザーであり、堅牢でコンプライアンスに適合し、拡張性のあるCGT製造が中心的な焦点となっています。完全自動化・閉鎖型・モジュール化生産への移行、厳格化するGMPおよびデータ完全性要件、製造原価削減の圧力などは、エンドユーザーの事業モデル、資本配分、市場投入までの期間に直接影響を及ぼします。

市場エコシステム

細胞治療技術市場は、多様なステークホルダーが複雑に絡み合うエコシステムの中で機能しており、各主体が細胞治療技術の開発と普及において重要な役割を担っています。このエコシステムには製造業者、サプライヤー、エンドユーザー、規制機関が含まれます。産業内における相互作用、依存関係、貢献度を評価することで、より広範な市場動向とトレンドに関する洞察を提供します。市場における主要企業には、多様な製品ポートフォリオ、強力なグローバル販売網、マーケティングネットワークを有する、長年事業を展開している企業が含まれます。

地域

予測期間中、アジア太平洋地域が世界細胞治療技術市場で最も急速に成長する地域となる見込み

アジア太平洋地域の細胞治療技術市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。この成長は、医療およびバイオ製造インフラへの公的・民間投資の拡大、ならびに中国、日本、韓国、オーストラリア、シンガポールなどにおけるCGT(細胞治療)研究・製造能力の拡充といった要因によって支えられています。

細胞治療技術市場:企業評価マトリックス

細胞治療技術市場マトリックスにおいて、ダナハー(スター)は、CGT開発企業やCDMO(受託開発製造機関)に広く採用されている上流工程の細胞処理、分析、デジタル製造能力を網羅するCytivaおよびBeckman Coulterのポートフォリオを基盤とし、強力な市場シェアと幅広いソリューション展開でリードしています。BD(新興リーダー)は、フローサイトメトリー、細胞処理システム、および臨床・商業用細胞治療アプリケーション向けに最適化された消耗品における強みを活かし、存在感を高めています。

主要市場プレイヤー

Danaher Corporation (US)

Merck KGaA (Germany)

Thermo Fisher Scientific Inc. (US)

Lonza (Switzerland)

Sartorius AG (Germany)

Agilent Technologies, Inc. (US)

Bio-Techne (US)

Avantor, Inc. (US)

Genscript (US)

Fresenius SE & Co KGAA (Germany)

BD (US)

Corning Incorporated (US)

Terumo Corporation (Japan)

MaxCyte (US)

STEMCELL Technologies (Canada)

最近の動向

2024年9月 : 2024年9月、ロンザ社とバーテックス社は、世界初のCRISPR/Cas9遺伝子編集細胞療法「CASGEVY」に関する長期商業供給契約を締結いたしました。

2024年6月:2024年6月、STEMCELL社は、疾患治療に向けた細胞エンジニアリング研究および新規細胞治療法の開発を推進するため、CellPoreトランスフェクションシステムを発表いたしました。

2024年6月:2024年6月、サーモフィッシャーサイエンティフィック社は、ラボオートメーションに対応した新機能を備え、新興の自動化細胞治療生産プロセスを支援するThermo Scientific Heracell VIOS 250i AxD CO2インキュベーターを発表いたしました。

1 はじめに 40

1.1 調査目的 40

1.2 市場定義 40

1.3 調査範囲 40

1.3.1 市場セグメンテーション及び地域範囲 41

1.3.2 対象範囲と除外範囲 42

1.3.3 対象期間 42

1.3.4 対象通貨 42

1.4 ステークホルダー 43

1.5 変更点の要約 43

2 エグゼクティブサマリー 45

2.1 主要な洞察と市場のハイライト 45

2.2 主要な市場参加者:シェアの洞察と戦略的展開 46

2.3 市場を形成する破壊的トレンド 47

2.4 高成長セグメントと新興フロンティア 48

2.5 概要:世界市場規模、成長率、および予測 49

3 プレミアムインサイト 50

3.1 細胞治療技術市場概要 50

3.2 北米:製品別・国別細胞治療技術市場(2024年) 51

3.3 細胞治療技術市場シェア(製品別、2025年対2030年) 52

3.4 細胞治療技術市場:地域別成長機会 52

4 市場概要 53

4.1 はじめに 53

4.2 市場動向 53

4.2.1 推進要因 54

4.2.1.1 承認済みCGTの基盤拡大と臨床パイプラインの成長 54

4.2.1.2 CGT製造能力への大規模な資本投資 54

4.2.1.3 閉鎖型・自動化製造への移行の進展 55

4.2.2 抑制要因 55

4.2.2.1 製造および物流の複雑性 55

4.2.2.2 治療費の高額さと償還の不確実性が商業的規模を制限 56

4.2.3 機会 56

4.2.3.1 自己由来細胞治療のためのプラットフォーム化・モジュール化製造ソリューション 56

4.2.3.2 個別化および既製細胞治療の開発 57

4.2.3.3 デジタル技術との統合 57

4.2.4 課題 58

4.2.4.1 細胞遺伝子治療製造および自動化における熟練労働力の不足 58

4.3 未充足ニーズと未開拓領域 58

4.4 相互接続された市場とクロスセクターの機会 59

4.5 ティア1/2/3企業による戦略的動き 59

5 産業動向 60

5.1 ポーターの5つの力分析 60

5.1.1 新規参入の脅威 61

5.1.2 代替品の脅威 61

5.1.3 購買者の交渉力 61

5.1.4 供給者の交渉力 61

5.1.5 競争の激しさ 61

5.2 マクロ経済の見通し 62

5.2.1 はじめに 62

5.2.2 GDPの動向と予測 62

5.2.3 細胞治療技術市場の動向 63

5.2.4 グローバル医療産業における研究開発動向 63

5.2.5 グローバル製薬産業における研究開発動向 63

5.3 エコシステム分析 64

5.3.1 エコシステムにおける役割 64

5.4 価格分析 65

5.4.1 主要企業別細胞治療製品の平均販売価格動向(2022年~2024年) 66

5.4.2 地域別細胞治療機器の平均販売価格動向(2022年~2024年) 67

5.5 バリューチェーン分析 68

5.6 貿易分析 70

5.6.1 HSコード854330の輸入状況 70

5.6.2 HSコード854330の輸入量 71

5.6.3 HSコード854330の輸出シナリオ(2020年~2024年) 71

5.6.4 HSコード854330の輸出量 72

5.7 主要な会議およびイベント(2026年) 73

5.8 投資・資金調達シナリオ 73

5.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 75

5.10 2025年アメリカ関税が細胞治療技術市場に与える影響 76

5.10.1 主な関税率 76

5.10.2 価格への影響分析 78

5.10.3 国・地域への主な影響 78

5.10.3.1 アメリカ 78

5.10.3.2 ヨーロッパ 79

5.10.3.3 アジア太平洋地域 79

5.10.4 最終用途産業への影響 79

5.10.4.1 バイオ医薬品およびバイオテクノロジー企業 79

5.10.4.2 CROおよびCMO 80

5.10.4.3 細胞バンク 80

6 技術的進歩、AIの影響、特許、イノベーション、および将来の応用 81

6.1 技術分析 81

6.1.1 主要な新興技術 81

6.1.1.1 磁気活性化細胞選別 81

6.1.1.2 凍結保存 81

6.1.1.3 バイオプロセシング技術 81

6.1.2 補完技術 82

6.1.2.1 人工知能と機械学習 82

6.1.2.2 遺伝子編集技術 82

6.1.3 隣接技術 82

6.1.3.1 ナノテクノロジー 82

6.1.3.2 免疫療法プラットフォーム 83

6.2 技術/製品ロードマップ 83

6.3 特許分析 83

6.3.1 細胞治療技術特許の主要出願者/権利者(企業)、2014年~2024年 84

6.4 将来の応用分野 86

6.5 AI/ジェネレーティブAIが細胞治療技術市場に与える影響 86

6.5.1 主なユースケースと市場の可能性 87

6.5.2 細胞治療技術市場におけるAI導入事例 88

6.5.3 細胞治療技術市場における生成AI導入に対する顧客の準備状況 88

7 持続可能性と規制環境 90

7.1 規制環境 90

7.1.1 規制機関、政府機関、その他の組織 90

7.1.2 産業標準 92

7.1.2.1 北米 93

7.1.2.2 ヨーロッパ 93

7.1.2.3 アジア太平洋地域 93

7.1.2.4 その他の地域 94

7.1.3 持続可能性に関する取り組み、影響、および規制政策の取り組み 94

7.1.4 認証、表示、および環境基準 95

8 顧客環境と購買行動 96

8.1 意思決定プロセス 96

8.2 主要ステークホルダーと購買基準 96

8.2.1 主要ステークホルダー 96

8.2.2 購買基準 97

8.3 導入障壁と内部課題 99

8.4 様々な最終用途産業における未充足ニーズ 100

9 製品別細胞治療技術市場 101

9.1 はじめに 102

9.2 培地、血清、試薬 102

9.2.1 市場を牽引する細胞処理における培地、血清、試薬の重要性 102

9.3 細胞治療機器 106

9.3.1 細胞処理機器 109

9.3.1.1 セグメント成長を加速させる自動化・閉鎖系細胞処理機器の開発動向 109

9.3.2 シングルユース機器 112

9.3.2.1 市場成長を推進する幹細胞治療への資金増加動向 112

9.3.3 その他の細胞治療機器 115

9.4 システム及びソフトウェア 117

9.4.1 システム及びソフトウェア導入を促進する細胞治療の需要拡大 117

9.5 細胞培養容器 121

9.5.1 市場需要を拡大する細胞ベース療法における研究開発および投資の増加 121

9.6 細胞エンジニアリング製品 123

9.6.1 市場成長を支える幅広い細胞エンジニアリング製品の入手可能性 123

9.7 その他の製品 127

10 プロセス別細胞治療技術市場 130

10.1 はじめに 131

10.2 細胞処理 131

10.2.1 細胞増殖 134

10.2.1.1 個別化治療および再生医療への需要増加が市場成長を牽引 134

10.2.2 細胞分離 137

10.2.2.1 市場成長を支援するスケーラブルで効率的な分離技術への需要増加 137

10.2.3 細胞特性評価 140

10.2.3.1 高品質で安全かつ効果的な細胞ベース療法への需要増加が市場成長を推進 140

10.2.4 細胞採取 143

10.2.4.1 細胞採取技術の進歩が市場成長を推進 143

10.3 細胞保存 145

10.3.1 市場成長を促進する凍結保存技術の進歩 145

10.4 プロセス監視と品質管理 148

10.4.1 細胞治療製品製造における自動化品質管理の需要増加が市場成長を促進 148

10.5 細胞処理 151

10.5.1 市場の成長を加速させる自動化・効率化・拡張性のあるソリューションへの需要増加 151

10.6 細胞流通 154

10.6.1 輸送・保管への注目の高まりが市場を牽引 154

11 細胞種類別細胞治療技術市場 157

11.1 はじめに 158

11.2 T細胞 158

11.2.1 CAR T細胞療法に関する研究の進展が市場成長を促進 158

11.3 幹細胞 161

11.3.1 幹細胞研究への資金増加が市場成長を推進 161

11.4 その他の細胞 164

12 細胞治療技術市場:用途別 167

12.1 はじめに 168

12.2 がん 168

12.2.1 CAR T細胞治療の革新に焦点を当て、セグメント拡大を推進 168

12.3 心血管疾患 171

12.3.1 革新的な細胞治療アプローチへの注目の高まりが市場を牽引 171

12.4 整形外科疾患 174

12.4.1 組織修復のための幹細胞治療の採用拡大が市場成長を支える 174

12.5 自己免疫疾患 177

12.5.1 市場成長を促進する幹細胞研究への投資増加 177

12.6 その他の応用分野 180

13 エンドユーザー別細胞治療技術市場 184

13.1 はじめに 185

13.2 バイオ医薬品・バイオテクノロジー企業 185

13.2.1 市場成長を支えるバイオ医薬品企業による無機的成長戦略の採用拡大 185

13.3 CROS および CMOS 189

13.3.1 成長を促進する臨床規模の前臨床試験および臨床試験のアウトソーシングへの注目の高まり 189

13.4 研究機関 192

13.4.1 市場成長を支える研究活動への注目の高まり 192

13.5 細胞バンク 195

13.5.1 市場成長を促進する標準化細胞株への需要増加 195

14 地域別細胞治療技術市場 199

14.1 はじめに 200

14.2 北米 200

14.2.1 アメリカ 204

14.2.1.1 予測期間中、アメリカが北米細胞治療技術市場を主導する見込み 204

14.2.2 カナダ 207

14.2.2.1 有利な資金調達環境が細胞治療機器の導入を促進する見込み 207

14.3 ヨーロッパ 210

14.3.1 ドイツ 213

14.3.1.1 確立された製薬・研究開発産業がドイツの欧州市場における大きなシェア獲得を支援する見込み 213

14.3.2 英国 216

14.3.2.1 資金調達および投資環境が良好であり、市場成長を促進する見込み 216

14.3.3 フランス 220

14.3.3.1 市場成長を促進する政府および民間資金の利用可能性 220

14.3.4 イタリア 223

14.3.4.1 成長機会を提供する公的・民間投資への注目の高まり 223

14.3.5 スペイン 226

14.3.5.1 市場成長を促進する個別化医薬品の進展 226

14.3.6 その他のヨーロッパ諸国 229

14.4 アジア太平洋地域 232

14.4.1 中国 235

14.4.1.1 市場を牽引する遺伝子研究におけるイノベーションと研究開発への注力 235

14.4.2 日本 238

14.4.2.1 市場成長を支援する先進的細胞治療への強力な資金調達環境 238

14.4.3 インド 241

14.4.3.1 政府による多額の研究開発投資と学術機関の科学的イノベーションへの注力が市場を牽引 241

14.4.4 韓国 244

14.4.4.1 研究分野における提携や投資の増加が市場成長を促進 244

14.4.5 オーストラリア 247

14.4.5.1 市場成長を促進する政府資金と取り組みの増加 247

14.4.6 その他のアジア太平洋地域 250

14.5 南米アメリカ 253

14.5.1 ブラジル 257

14.5.1.1 先進的な治療法の開発が進み、堅調な製薬・バイオテクノロジーセクターが市場成長を支援 257

14.5.2 メキシコ 260

14.5.2.1 成長する製薬産業と高まる政府支援が市場成長を支援 260

14.5.3 その他の南米アメリカ 263

14.6 中東 266

14.6.1 GCC諸国 268

14.6.1.1 サウジアラビア王国 271

14.6.1.1.1 医療分野への政府投資の増加が市場成長を支える 271

14.6.1.2 アラブ首長国連邦 275

14.6.1.2.1 市場成長を促進する研究開発費の増加と確立されたクラスインフラ 275

14.6.1.3 その他のGCC諸国 278

14.6.2 その他の中東地域 281

14.7 アフリカ 283

14.7.1 高度な細胞治療技術に対する市場需要を推進する、増加する医療・研究支出 283

15 競争環境 287

15.1 はじめに 287

15.2 主要企業の戦略/成功要因 287

15.2.1 細胞治療技術市場における主要企業の戦略概要 287

15.3 収益分析(2022年~2024年) 288

15.4 2024年の市場シェア分析 289

15.5 企業評価マトリックス:主要プレイヤー、2024年 291

15.5.1 スター企業 291

15.5.2 新興リーダー 291

15.5.3 普及型プレイヤー 292

15.5.4 参加企業 292

15.5.5 企業フットプリント:主要企業、2024年 293

15.5.5.1 企業フットプリント 293

15.5.5.2 地域別フットプリント 293

15.5.5.3 製品別フットプリント 294

15.5.5.4 細胞タイプ別フットプリント 295

15.5.5.5 用途別フットプリント 296

15.6 企業評価マトリックス:スタートアップ/中小企業、2024年 297

15.6.1 先進企業 297

15.6.2 対応力のある企業 297

15.6.3 ダイナミックな企業 297

15.6.4 スタート地点 297

15.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 298

15.6.5.1 主要スタートアップ/中小企業の詳細リスト 298

15.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング 299

15.7 企業評価と財務指標 300

15.7.1 財務指標 300

15.7.2 企業評価 300

15.8 ブランド/製品比較 301

15.9 競争環境分析 301

15.9.1 製品ローンチ 301

15.9.2 取引事例 302

15.9.3 事業拡大 303

16 企業プロファイル 304

16.1 主要プレイヤー 304

16.1.1 ダナハー・コーポレーション 304

16.1.1.1 事業概要 304

16.1.1.2 提供製品 305

16.1.1.3 最近の動向 310

16.1.1.3.1 製品発売 310

16.1.1.3.2 取引 310

16.1.1.3.3 事業拡大 311

16.1.1.4 MnMの見解 312

16.1.1.4.1 主な強み 312

16.1.1.4.2 戦略的選択 312

16.1.1.4.3 弱みと競合上の脅威 312

16.1.2 MERCK KGAA 313

16.1.2.1 事業概要 313

16.1.2.2 提供製品 314

16.1.2.3 最近の動向 316

16.1.2.3.1 取引 316

16.1.2.3.2 事業拡大 317

16.1.2.4 MnMの見解 317

16.1.2.4.1 主な強み 317

16.1.2.4.2 戦略的選択 317

16.1.2.4.3 弱みと競合上の脅威 317

16.1.3 サーモフィッシャーサイエンティフィック社 318

16.1.3.1 事業概要 318

16.1.3.2 提供製品 319

16.1.3.3 最近の動向 330

16.1.3.3.1 製品発売 330

16.1.3.3.2 取引 331

16.1.3.3.3 事業拡大 331

16.1.3.4 MnMの見解 332

16.1.3.4.1 主な強み 332

16.1.3.4.2 戦略的選択 332

16.1.3.4.3 弱みと競合上の脅威 332

16.1.4 ロンザ 333

16.1.4.1 事業概要 333

16.1.4.2 提供製品 334

16.1.4.3 最近の動向 338

16.1.4.3.1 製品発売 338

16.1.4.3.2 取引 339

16.1.4.3.3 事業拡大 339

16.1.4.4 MnMの見解 339

16.1.4.4.1 主な強み 339

16.1.4.4.2 戦略的選択 340

16.1.4.4.3 弱みと競合上の脅威 340

16.1.5 SARTORIUS AG 341

16.1.5.1 事業概要 341

16.1.5.2 提供製品 342

16.1.5.3 最近の動向 346

16.1.5.3.1 取引 346

16.1.5.3.2 事業拡大 346

16.1.5.4 MnMの見解 347

16.1.5.4.1 主な強み 347

16.1.5.4.2 戦略的選択 347

16.1.5.4.3 弱みと競合上の脅威 347

16.1.6 アジレント・テクノロジーズ社 348

16.1.6.1 事業概要 348

16.1.6.2 提供製品 349

16.1.6.3 最近の動向 350

16.1.6.3.1 新製品発売 350

16.1.6.3.2 取引 351

16.1.6.4 MnMの見解 351

16.1.6.4.1 主な強み 351

16.1.6.4.2 戦略的選択 351

16.1.6.4.3 弱みと競合上の脅威 351

16.1.7 アバンター社 352

16.1.7.1 事業概要 352

16.1.7.2 提供製品 353

16.1.7.3 最近の動向 359

16.1.7.3.1 製品発売 359

16.1.7.3.2 取引 359

16.1.8 フレゼニウスSE&CO. KGAA 360

16.1.8.1 事業概要 360

16.1.8.2 提供製品 361

16.1.8.3 最近の動向 362

16.1.8.3.1 取引 362

16.1.9 ベクトン・ディッキンソン・アンド・カンパニー(BD) 363

16.1.9.1 事業概要 363

16.1.9.2 提供製品 364

16.1.9.3 最近の動向 366

16.1.9.3.1 製品発売 366

16.1.9.3.2 取引 366

16.1.10 コーニング社 367

16.1.10.1 事業概要 367

16.1.10.2 提供製品 368

16.1.11 テルモ株式会社 372

16.1.11.1 事業概要 372

16.1.11.2 提供製品 373

16.1.11.3 最近の動向 374

16.1.11.3.1 新製品の発売 374

16.1.11.3.2 取引 374

16.1.11.3.3 事業拡大 375

16.1.12 バイオテクネ 376

16.1.12.1 事業概要 376

16.1.12.2 提供製品 377

16.1.12.3 最近の動向 383

16.1.12.3.1 製品発売 383

16.1.12.3.2 取引 383

16.1.12.3.3 その他の動向 383

16.1.13 ジェンスクリプト 384

16.1.13.1 事業概要 384

16.1.13.2 提供製品 385

16.1.13.3 最近の動向 387

16.1.13.3.1 取引 387

16.1.13.3.2 その他の動向 388

16.1.14 MAXCYTE 389

16.1.14.1 事業概要 389

16.1.14.2 提供製品 390

16.1.14.3 最近の動向 392

16.1.14.3.1 取引 392

16.1.15 STEMCELL TECHNOLOGIES 394

16.1.15.1 事業概要 394

16.1.15.2 提供製品 394

16.1.15.3 最近の動向 400

16.1.15.3.1 製品発売 400

16.1.15.3.2 取引 400

16.2 その他の企業 401

16.2.1 ロースターバイオ社 401

16.2.2 ミルテニー・バイオテック社 402

16.2.3 トラクセル社 403

16.2.4 L7インフォマティクス社 404

16.2.5 レプリジェン社 405

16.2.6 MAK SYSTEM 406

16.2.7 ORIGEN BIOMEDICAL, INC. 407

16.2.8 IXCELLS BIOTECHNOLOGIES 408

16.2.9 KÖRBER AG 410

16.2.10 KRISHGEN BIOSYSTEMS 411

17 研究方法論 412

17.1 研究データ 412

17.1.1 二次データ 412

17.1.1.1 二次調査の主な目的 413

17.1.2 一次データ 413

17.1.2.1 一次データの内訳 414

17.1.2.2 一次調査の目的 414

17.2 市場推定方法論 415

17.2.1 市場推定 415

17.2.2 一次専門家からの知見 417

17.2.3 トップダウンアプローチ 418

17.3 市場成長率予測 419

17.4 データの三角測量 421

17.5 調査の前提条件 421

17.6 調査の限界 422

17.7 リスク分析 423

18 付録 424

18.1 ディスカッションガイド 424

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 428

18.3 カスタマイズオプション 430

18.4 関連レポート 430

18.5 著者詳細 431

| ※参考情報 細胞治療技術は、疾患の治療に際し、細胞を利用する先進的な医療技術です。このアプローチは、患者自身の細胞を用いる自家移植や、ドナーから提供された細胞を使用する同種移植など、様々な方法で実施されます。細胞治療は主に、再生医療、がん治療、免疫療法、遺伝子治療との組み合わせなど、幅広い医療分野において用いられています。 細胞治療の種類には、主に造血幹細胞移植、筋肉幹細胞治療、脂肪由来幹細胞治療、神経幹細胞治療、免疫細胞療法などがあります。 造血幹細胞移植は、白血病や血液疾患の治療に利用されることが多く、患者の骨髄を回復させるために行われます。この治療では、患者の骨髄を壊した後、ドナーから提供された幹細胞を移植することで、新たな血液細胞を生成させます。 筋肉幹細胞治療は、筋ジストロフィーや外傷による筋肉の損傷に対して行われることがあります。筋肉幹細胞を用いて損傷した筋肉組織を修復し、機能回復を目指します。 脂肪由来幹細胞治療は、脂肪組織から取り出した幹細胞を使う方法です。これらの細胞は、再生医療において多くの可能性を秘めており、心臓病や変形性関節症などの治療に用いられることがあります。 神経幹細胞治療は、神経系の疾患や損傷に対する治療法であり、脳卒中や脊髄損傷、パーキンソン病などの治療に研究が進められています。損傷した神経を修復し、機能を回復させることを目指します。 免疫細胞療法は、主にがんの治療に特化した方法で、患者の免疫系を活性化するために使用されます。特に、CAR-T細胞療法は、患者のT細胞を改変し、がん細胞を特異的に攻撃するための治療法として注目されています。この治療法は、血液癌や一部の固形腫瘍に対する効果が期待されています。 細胞治療技術の用途は非常に多岐にわたりますが、特に再生医療が注目されています。再生医療とは、奪われた機能を回復させるために、損傷・疾患により機能しなくなった器官や組織を再生させることを目的とした医療分野です。細胞治療は、この再生医療において重要な役割を果たしています。 他にも、細胞治療は遺伝子治療と組み合わせられることが多く、特に遺伝性疾患の治療において大きな進展を見せています。細胞に正常な遺伝子を導入することで、遺伝的な異常を修正し、疾患の治療を試みる技術です。 また、細胞治療の進展には、関連技術も大きな影響を与えています。例えば、細胞培養技術や遺伝子編集技術(CRISPR-Cas9など)、生物材料技術は細胞治療の基盤を形成しています。これらの技術の進化により、より安全で効果的な治療法の開発が促進されています。 細胞治療は、その高い治療効果から、多くの疾患に対する新たな治療の選択肢を提供しています。しかし一方で、倫理的な問題や治療の安全性・有効性に関する課題も存在します。これらの課題を克服し、より多くの患者に恩恵をもたらすための研究が今後も続けられることが期待されています。細胞治療技術は、未来の医療における重要な要素であり、さらなる発展が期待されます。 |