さらに、産業プロセスや食品・飲料・栄養補助食品、化粧品、ティッシュエンジニアリング、再生医療分野における酵素・タンパク質の応用拡大が成長を加速させています。加えて、バイオレメディエーションや廃水処理などの環境応用分野、ハイスループット結晶化技術の進歩、自動化技術の発展、効率的で再現性の高いタンパク質ベースのアッセイへのニーズが相まって、複数セクターにわたる市場拡大を推進しています。

主なポイント

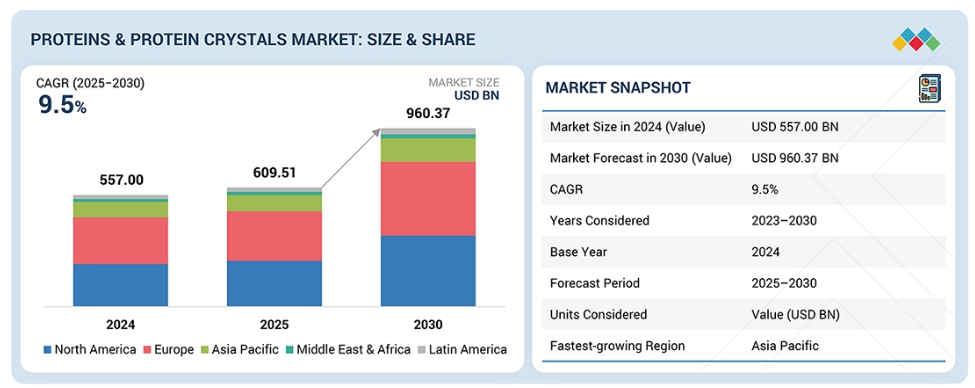

- アジア太平洋地域は、タンパク質およびタンパク質結晶市場において8.7%という最も高い年平均成長率(CAGR)を記録すると予測されています。

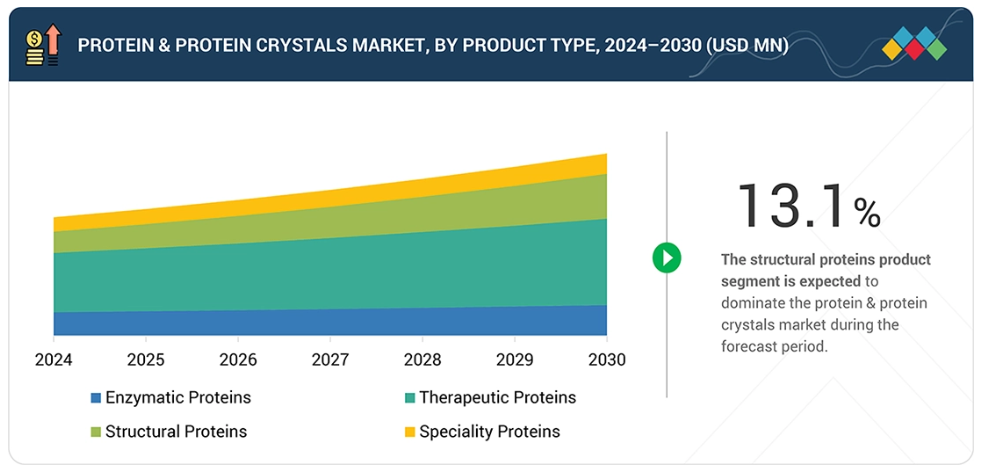

- 製品種類別では、治療用タンパク質セグメントが2025年に最大の市場シェアを占めると推定されています。

- 医療用途分野は、2024年に29.7%という最大の市場シェアを占めると予測されています。

- エンドユーザー別では、研究機関・学術機関・CROセグメントが予測期間中に9.2%という最高CAGRを記録すると見込まれています。

ダナハー(アメリカ)、サーモフィッシャーサイエンティフィック(アメリカ)、サノフィ(フランス)、メルクKGaA(ドイツ)、アムジェン(アメリカ)、イーライリリー(アメリカ)、ロシュ(スイス)は、高い市場シェアと製品展開により主要企業として位置づけられています。

アギレント(アメリカ)、武田薬品工業(日本)、インターナショナル・フレーバーズ・アンド・フレグランス(アメリカ)、バイオコン(インド)などの企業は、専門的なニッチ分野で確固たる基盤を築くことで、新興企業や中小企業の中でも際立った存在となっており、新興市場リーダーとしての可能性を強調しています。

タンパク質およびタンパク質結晶市場は、構造生物学、医薬品開発、バイオ医薬品研究における高純度タンパク質への需要の高まりによって牽引されています。酵素エンジニアリング、治療用タンパク質生産、診断検査における応用拡大が市場成長を加速させております。組換えタンパク質発現システム、自動結晶化プラットフォーム、AIベースの構造予測ツールといった技術革新は、研究効率と精度を向上させ、学術・産業分野双方におけるタンパク質・タンパク質結晶技術の活用拡大に寄与しております。

顧客の顧客に影響を与えるトレンドと変革

タンパク質・タンパク質結晶市場では、産業の構造を再構築する複数の変革的トレンドと破壊的変化が進行中です。ハイスループットタンパク質結晶化技術、自動化、AI駆動型構造生物学の進歩が創薬と生物学的製剤開発を加速させています。標的療法と生物学的製剤の台頭により高純度タンパク質と結晶化ツールの需要が増加する一方、酵素エンジニアリングと構造タンパク質応用分野の革新が産業・農業・化粧品分野での利用を拡大しています。新規結晶化技術、ラボオンチップシステム、AI支援型タンパク質モデリングといった革新は、材料要件と実験期間を削減し、効率性を高めています。これらの動向は研究生産性を向上させるだけでなく、医療、バイオエネルギー、ティッシュエンジニアリング、環境分野における新たな応用を可能にし、世界的な市場成長と競争力学に大きな影響を与えています。

市場エコシステム

タンパク質およびタンパク質結晶市場は、製造業者、供給業者、研究機関、学術機関、受託研究機関(CRO)、規制当局など、様々なステークホルダーで構成されています。製造業者は、高度な発現システム、結晶化プラットフォーム、自動化スクリーニング技術を通じてイノベーションを推進し、供給業者は必須の試薬、緩衝液、精製ツールを提供します。流通業者はグローバル市場へのアクセスを促進し、規制機関は研究および治療用途における品質・安全基準の遵守を確保します。学術・研究機関は、新たなタンパク質構造の発見や創薬設計の支援において重要な役割を担っています。この市場で事業を展開する主要企業には、ダナハー(アメリカ)、サーモフィッシャーサイエンティフィック(アメリカ)、サノフィ(フランス)、アジレント(アメリカ)、武田薬品工業(日本)、インターナショナル・フレーバーズ・アンド・フレグランス(アメリカ)、バイオコン(インド)などが挙げられます。

地域

予測期間中、アジア太平洋地域が世界の血管イメージング市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、複数の応用分野における強い需要により、タンパク質・タンパク質結晶市場で最高のCAGR(年平均成長率)を記録すると予想されます。医療分野では、タンパク質は治療薬、ワクチン、診断薬、個別化医薬品を支えています。農業分野では、飼料、作物保護、肥料の強化に寄与し、バイオエネルギー分野では、バイオマス変換やバイオ燃料生産にタンパク質が利用されています。化粧品や栄養補助食品ではコラーゲンやエラスチンなどの構造タンパク質が活用され、ティッシュエンジニアリング、再生医療、環境応用分野では創傷治癒やバイオレメディエーションの足場としてタンパク質が依存されています。同地域の拡大する研究インフラ、産業成長、高まる消費者需要が、こうした多用途用途を市場成長の主要な推進力としています。

タンパク質・タンパク質結晶市場:企業評価マトリックス

サーモフィッシャーサイエンティフィック(アメリカ)とF. ホフマン・ラ・ロシュAG(スイス)は、強力な製品ポートフォリオ、グローバルな事業展開、高い革新性を背景に、タンパク質・タンパク質結晶市場をリードしております。アギレント(アメリカ)やノボノルディスク(デンマーク)などの新興リーダー企業は、強力な製品革新性を示しておりますが、同様に堅固な長期的成長戦略を欠いております。サノフィ(フランス)や武田薬品工業(アメリカ)を含む広範なプレイヤーは、強力な事業戦略を有していますが、提供製品ラインは限定的または革新性に欠けます。参加企業はニッチプレイヤーであり、提供範囲が狭く戦略的発展も限定的であるため、競争的な市場ダイナミクスへの貢献度は最小限です。

主要市場プレイヤー

Abbott (US)

Danaher (US)

Thermo Fischer scientific (US)

RayBiotech (US)

Merck (Germany)

Amgen (US)

Eli lilly (US)

Roche (Switzerland)

Novo Nordisk (Denmark)

Pfizer (US)

最近の動向

2025年10月 : メルク社は、JSRライフサイエンス社のクロマトグラフィー事業を買収し、下流工程処理能力を強化しました。これにより、モノクローナル抗体などのバイオ医薬品のスケール可能な生産が向上します。

2025年6月 : XtalPi社とファイザー社は、AIを活用した創薬および材料科学シミュレーションを推進するため、戦略的提携を拡大しました。

2025年6月:レイバイオテックとベネビオの提携により、レイバイオテックの先進的な技術力とベネビオの規制・臨床戦略における専門知識が融合し、強力かつ補完的なパートナーシップが構築されました。

2025年1月:ノボノルディスクはヴァロヘルスと提携し、ヴァロのオパール計算プラットフォームを活用。人間のデータと遺伝学における両社の強みを、ノボノルディスクの心代謝疾患に関する深い専門知識と組み合わせました。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーション及び地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 対象期間 31

1.3.4 対象通貨 32

1.4 ステークホルダー 32

2 エグゼクティブサマリー 33

2.1 市場のハイライトと主要な知見 33

2.2 主要市場参加者:戦略的展開のマッピング 34

2.3 タンパク質およびタンパク質結晶市場における破壊的トレンド 35

2.4 高成長セグメント 36

2.5 地域別概況:市場規模、成長率、および予測 37

3 プレミアムインサイト 38

3.1 タンパク質およびタンパク質結晶市場の概観 38

3.2 タンパク質およびタンパク質結晶市場のバリューチェーン分析 39

3.3 北米:地域別・エンドユーザー別タンパク質およびタンパク質結晶市場(2025年) 40

3.4 タンパク質およびタンパク質結晶市場の地理的概観 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 構造ベースの創薬・開発への注目の高まり 43

4.2.1.2 タンパク質ベースの医薬品開発に対する需要の増加 43

4.2.1.3 治療用タンパク質に対する需要の増加 44

4.2.1.4 結晶化手法における技術的進歩 44

4.2.2 制約要因 45

4.2.2.1 タンパク質結晶化の高度な技術的複雑性と低い成功率 45

4.2.2.2 電離放射線への曝露および脆弱な集団における対比剤関連の懸念 46

4.2.2.3 商業化のための高コスト、技術的専門知識、および高度なインフラの必要性 46

4.2.3 機会 47

4.2.3.1 AIを活用したイノベーションの統合 47

4.2.3.2 学界と産業の連携 47

4.2.3.3 構造生物学、バイオ医薬品、先進的な医薬品開発への高い投資と資金調達 48

4.2.4 課題 49

4.2.4.1 タンパク質結晶化における再現性の問題 49

4.2.4.2 組換えタンパク質生産におけるスケーラビリティの懸念 49

4.3 未充足ニーズ 50

4.4 相互接続された市場とクロスセクターの機会 50

4.5 ティア1/2/3プレイヤーによる戦略的動き 50

5 産業動向 51

5.1 ポーターの5つの力分析 51

5.1.1 買い手の交渉力 52

5.1.2 供給者の交渉力 52

5.1.3 新規参入の脅威 52

5.1.4 代替品の脅威 52

5.1.5 競争の激しさ 52

5.2 マクロ経済の見通し 53

5.2.1 GDPの動向と予測 53

5.2.2 世界の環境産業の動向 53

5.2.3 世界の医療産業の動向 54

5.3 サプライチェーン分析 54

5.3.1 主要企業 54

5.3.2 中小企業 54

5.3.3 エンドユーザー 55

5.4 バリューチェーン分析 55

5.4.1 研究開発 55

5.4.2 製造 55

5.4.3 流通、マーケティング・販売、およびアフターサービス 55

5.5 エコシステム分析 56

5.6 価格分析 57

5.6.1 製品別タンパク質及びタンパク質結晶の平均販売価格(2024年) 58

5.6.2 地域別タンパク質及びタンパク質結晶の平均販売価格動向(2022年~2024年) 58

5.7 貿易分析 60

5.7.1 HSコード3507の輸入データ(2021年~2024年) 61

5.7.2 HSコード3507の輸出データ(2021年~2024年) 62

5.7.3 HSコード293719の貿易分析 63

5.8 主要な会議・イベント(2025–2026年) 65

5.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 66

5.10 投資・資金調達シナリオ 66

5.11 ケーススタディ分析 68

5.11.1 治療標的に対する高親和性ミニバインダータンパク質の計算設計 68

5.12 2025年アメリカ関税がタンパク質およびタンパク質結晶市場に与える影響 68

5.12.1 主要関税率 69

5.12.2 主な関税率 69

5.12.3 価格への影響分析 69

5.12.4 国・地域への影響 70

5.12.4.1 北米 70

5.12.4.1.1 アメリカ 70

5.12.4.2 ヨーロッパ 70

5.12.4.3 アジア太平洋地域 70

5.12.5 最終用途産業への影響 70

6 技術、特許、デジタル、AIの採用による戦略的破壊 71

6.1 主要な新興技術 71

6.1.1 低温結晶化技術 71

6.1.2 X線自由電子レーザー(XFEL) 71

6.1.3 計算タンパク質設計ツール 71

6.2 補完の技術 71

6.2.1 マイクロ流体技術およびラボ・オン・ア・チップ(LOC)技術 71

6.2.2 核磁気共鳴(NMR)分光法 72

6.3 特許分析 72

6.4 人工知能/生成AIがタンパク質・タンパク質結晶市場に与える影響 73

6.4.1 主な活用事例と市場の可能性 73

6.4.2 タンパク質・タンパク質結晶市場におけるベストプラクティス 73

6.4.3 事例研究 73

6.4.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 74

6.4.5 タンパク質およびタンパク質結晶市場におけるジェネレーティブAI導入に向けた顧客の準備状況 75

6.5 成功事例と実世界での応用 75

6.6 規制環境 76

6.6.1 規制機関、政府機関、その他の組織 78

6.7 産業標準 81

6.8 認証、表示、および環境基準 81

6.8.1 認証および適正製造規範/品質基準 81

6.8.2 表示およびトレーサビリティ 82

6.8.3 環境基準/環境/持続可能性認証 82

6.9 顧客環境と購買行動 82

6.9.1 意思決定プロセス 82

6.10 主要な利害関係者及び購買基準 82

6.10.1 購買プロセスにおける主要な利害関係者 82

6.10.2 主要な購買基準 83

6.11 導入障壁及び内部課題 85

6.12 様々な最終用途産業における未充足ニーズ 85

7 製品種類別タンパク質及びタンパク質結晶市場 86

7.1 はじめに 87

7.2 酵素タンパク質 87

7.2.1 工業用酵素 88

7.2.1.1 採用促進のためのグリーン製造と持続可能なソリューションへの注力 88

7.2.2 食品用酵素 89

7.2.2.1 市場成長を推進する食品ベース技術の拡大 89

7.3 治療用タンパク質 90

7.3.1 モノクローナル抗体 92

7.3.1.1 モノクローナル抗体技術による疾患標的化と治療法の進展が普及を促進 92

7.3.2 インスリン 93

7.3.2.1 インスリン開発への投資環境強化が市場成長を牽引 93

7.3.3 ホルモン 94

7.3.3.1 ホルモン疾患向け新薬・新療法の導入によるセグメント成長の推進 94

7.3.4 凝固因子 95

7.3.4.1 高度な凝固タンパク質技術による止血療法の強化と市場成長の促進 95

7.4 構造タンパク質 96

7.4.1 研究用タンパク質 97

7.4.1.1 AI統合による創薬・分子研究を強化する研究用タンパク質 97

7.4.2 構造タンパク質 98

7.4.2.1 コラーゲン・結合組織の知見を通じた構造タンパク質の進歩が市場成長を促進 98

7.5 特殊タンパク質 99

7.5.1 産業用タンパク質 100

7.5.1.1 先進的なタンパク質技術による産業プロセスの最適化を実現する産業用タンパク質 100

7.5.2 栄養タンパク質 101

7.5.2.1 医薬品療法を補完する、エビデンスに基づく疾患特異的栄養を実現する栄養タンパク質 101

7.5.3 分析用タンパク質 102

7.5.3.1 品質管理と科学的発見を支援する分析用タンパク質 102

7.5.4 コスメシューティカルタンパク質 102

7.5.4.1 セグメント成長を支える革新的なパーソナルケア製品への注力 102

7.5.5 機能性食品用タンパク質 103

7.5.5.1 栄養プロファイルの消化性を改善する先進的タンパク質を配合した機能性食品・飲料 103

8 用途別タンパク質・タンパク質結晶市場 105

8.1 はじめに 106

8.2 医療 107

8.2.1 市場を牽引するタンパク質エンジニアリング、構造生物学、およびハイスループット結晶化の進歩 107

8.3 ティッシュエンジニアリング 108

8.3.1 タンパク質ベースのティッシュエンジニアリングによる先進的再生医薬品の発展が市場成長を促進 108

8.4 農業および動物栄養 109

8.4.1 市場を牽引する、タンパク質ベースのソリューションによる農業生産性と動物の健康の向上への焦点 109

8.5 産業的加工 110

8.5.1 高性能かつエコフレンドリーな製品への需要拡大が市場成長を牽引 110

8.6 バイオエネルギーと環境 111

8.6.1 持続可能なエネルギーとエコフレンドリーなソリューションへの需要拡大が市場成長を促進 111

8.7 コスメシューティカルズとニュートラシューティカルズ 112

8.7.1 消化性と栄養素供給を向上させるタンパク質ベースのニュートラシューティカルの進歩 112

8.8 その他の用途 113

9 エンドユーザー別タンパク質・タンパク質結晶市場 114

9.1 はじめに 115

9.2 製薬産業 115

9.2.1 医薬品開発 116

9.2.1.1 市場成長を促進する自社バイオ医薬品創薬およびプロセス開発活動の増加 116

9.2.2 製剤/製造 117

9.2.2.1 最適化された製剤および製造プロセスによるタンパク質治療薬の進歩がセグメント成長を促進 117

9.2.3 保管/在庫管理 118

9.2.3.1 供給の最適化、廃棄物の削減、在庫切れの防止を目的とした最適な保管/在庫管理 118

9.3 バイオテクノロジー産業 119

9.3.1 医薬品開発 120

9.3.1.1 精密医療/個別化医療および先進治療法の成長がセグメント成長を促進 120

9.3.2 製剤/製造 121

9.3.2.1 バイオテクノロジー産業における製造施設の拡大が市場成長を支える見込み 121

9.3.3 保管・在庫管理 122

9.3.3.1 タンパク質およびタンパク質結晶の保管・在庫管理の最適化により、安全性、品質、入手可能性を向上させる 122

9.4 研究、学術機関、およびクロス 123

9.4.1 医薬品開発・創薬 124

9.4.1.1 セグメント成長を促進するタンパク質・タンパク質結晶応用技術の進展加速に注力 124

9.4.2 ライフサイエンス研究 125

9.4.2.1 標的治療戦略策定のための研究範囲拡大による市場拡大 125

9.5 食品・飲料産業 126

9.5.1 高タンパク質食、栄養補助食品、機能性食品への需要増加が市場成長を促進 126

9.6 その他のエンドユーザー 127

10 地域別タンパク質・タンパク質結晶市場 128

10.1 はじめに 129

10.2 北米 129

10.2.1 アメリカ 133

10.2.1.1 調査期間中、アメリカが北米タンパク質・タンパク質結晶市場を主導 133

10.2.2 カナダ 136

10.2.2.1 タンパク質AIの革新が先進的なタンパク質設計と構造予測を推進する 136

10.3 ヨーロッパ 138

10.3.1 ドイツ 141

10.3.1.1 有利な医療政策と規制環境が市場を牽引する 141

10.3.2 英国 144

10.3.2.1 市場成長を支える、タンパク質およびタンパク質結晶開発に対する有利な規制環境 144

10.3.3 フランス 146

10.3.3.1 市場成長を支援する、政府機関による医療資金の増加 146

10.3.4 イタリア 149

10.3.4.1 市場成長を促進するタンパク質およびタンパク質結晶に対する償還適用範囲の拡大 149

10.3.5 スペイン 151

10.3.5.1 市場成長を支援する結晶学と疾患メカニズムの関連性に関する継続的研究およびインフラ整備 151

10.3.6 その他のヨーロッパ諸国 153

10.4 アジア太平洋地域 155

10.4.1 中国 159

10.4.1.1 医療インフラの近代化と拡充への重点的な取り組みが市場を牽引 159

10.4.2 日本 162

10.4.2.1 タンパク質およびタンパク質結晶を用いた研究用途の増加が市場成長を促進 162

10.4.3 インド 164

10.4.3.1 インドのバイオテクノロジーおよびバイオ医薬品産業における投資および資金調達活動が市場成長を促進 164

10.4.4 オーストラリア 167

10.4.4.1 医療インフラへの投資増加が市場を牽引 167

10.4.5 韓国 169

10.4.5.1 市場成長を支援する強力な学術・研究インフラと有利な国家資金プログラム 169

10.4.6 その他のアジア太平洋地域 171

10.5 南米アメリカ 173

10.5.1 ブラジル 177

10.5.1.1 研究センターやワークショップにおけるタンパク質の採用拡大が市場成長を促進する 177

10.5.2 メキシコ 179

10.5.2.1 タンパク質ベースのAPIの開発・製造に対する投資と資金提供の増加が市場を牽引する 179

10.5.3 その他の南米アメリカ 182

10.6 中東・アフリカ 184

10.6.1 GCC諸国 187

10.6.1.1 デジタルヘルスと遠隔医療の改善に向けた政府の取り組みが市場を牽引 187

10.6.2 その他中東・アフリカ地域 190

11 競争環境 192

11.1 はじめに 192

11.2 主要プレイヤーの戦略/勝つための権利 192

11.2.1 タンパク質およびタンパク質結晶市場における主要プレイヤーの採用戦略の概要 192

11.3 収益分析(2021年~2024年) 194

11.4 市場シェア分析(2024年) 195

11.5 企業評価と財務指標 197

11.5.1 財務指標 197

11.5.2 企業評価 197

11.6 ブランド/製品比較 198

11.7 企業評価マトリックス:主要プレイヤー、2024年 198

11.7.1 スター企業 198

11.7.2 新興リーダー 199

11.7.3 普及型プレイヤー 199

11.7.4 参加者 199

11.7.5 企業フットプリント:主要プレイヤー、2024年 200

11.7.5.1 企業フットプリント 200

11.7.5.2 地域フットプリント 200

11.7.5.3 製品フットプリント 201

11.7.5.4 アプリケーションフットプリント 202

11.7.5.5 エンドユーザー・フットプリント 203

11.8 企業評価マトリックス:スタートアップ/中小企業(2024年) 203

11.8.1 先進的企業 203

11.8.2 対応力のある企業 203

11.8.3 ダイナミックな企業 204

11.8.4 スタート地点 204

11.8.5 競合ベンチマーク:スタートアップ/中小企業、2024年 205

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 205

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 206

11.9 競争環境 207

11.9.1 製品承認 207

11.9.2 取引 208

11.9.3 事業拡大 209

12 企業プロファイル 210

12.1 主要プレイヤー 210

12.1.1 ダナハー・コーポレーション 210

12.1.1.1 事業概要 210

12.1.1.2 提供製品 211

12.1.1.3 最近の動向 214

12.1.1.3.1 取引 214

12.1.1.3.2 事業拡大 215

12.1.1.4 MnMの見解 215

12.1.1.4.1 主な強み 215

12.1.1.4.2 戦略的選択 215

12.1.1.4.3 弱みと競合上の脅威 215

12.1.2 RAYBIOTECH, INC. 216

12.1.2.1 事業概要 216

12.1.2.2 提供製品 216

12.1.2.3 最近の動向 219

12.1.2.3.1 取引 219

12.1.2.4 MnMの見解 219

12.1.2.4.1 主な強み 219

12.1.2.4.2 戦略的選択 219

12.1.2.4.3 弱みと競合上の脅威 219

12.1.3 メルク・アンド・カンパニー 220

12.1.3.1 事業概要 220

12.1.3.2 提供製品 221

12.1.3.3 最近の動向 223

12.1.3.3.1 取引 223

12.1.3.4 MnMの見解 223

12.1.3.4.1 主な強み 223

12.1.3.4.2 戦略的選択 224

12.1.3.4.3 弱みと競合上の脅威 224

12.1.4 アムジェン社 225

12.1.4.1 事業概要 225

12.1.4.2 提供製品 226

12.1.4.3 最近の動向 226

12.1.4.3.1 製品承認 226

12.1.4.3.2 取引 227

12.1.4.4 MnMの見解 227

12.1.4.4.1 主な強み 227

12.1.4.4.2 戦略的選択 227

12.1.4.4.3 弱みと競合上の脅威 227

12.1.5 イーライリリー・アンド・カンパニー 228

12.1.5.1 事業概要 228

12.1.5.2 提供製品 229

12.1.5.3 最近の動向 230

12.1.5.3.1 製品承認 230

12.1.5.3.2 取引 230

12.1.5.4 MnMの見解 231

12.1.5.4.1 主な強み 231

12.1.5.4.2 戦略的選択 231

12.1.5.4.3 弱みと競合上の脅威 231

12.1.6 F. ホフマン・ラ・ロシュ社 232

12.1.6.1 事業概要 232

12.1.6.2 提供製品 233

12.1.6.3 最近の動向 237

12.1.6.3.1 製品発売と承認 237

12.1.6.4 最近の動向 238

12.1.6.4.1 取引 238

12.1.7 ノボノルディスク社 239

12.1.7.1 事業概要 239

12.1.7.2 提供製品 240

12.1.7.3 最近の動向 241

12.1.7.3.1 取引 241

12.1.8 ファイザー社 242

12.1.8.1 事業概要 242

12.1.8.2 提供製品 243

12.1.8.3 最近の動向 244

12.1.8.3.1 製品承認 244

12.1.8.3.2 取引 244

12.1.9 サーモフィッシャーサイエンティフィック社 245

12.1.9.1 事業概要 245

12.1.9.2 提供製品 246

12.1.10 サノフィ 249

12.1.10.1 事業概要 249

12.1.10.2 提供製品 250

12.1.11 アジレント・テクノロジーズ 251

12.1.11.1 事業概要 251

12.1.11.2 提供製品 252

12.1.11.3 最近の動向 253

12.1.11.3.1 取引 253

12.1.11.3.2 事業拡大 254

12.1.12 武田薬品工業株式会社 255

12.1.12.1 事業概要 255

12.1.12.2 提供製品 256

12.1.12.3 最近の動向 256

12.1.12.3.1 製品承認 256

12.1.13 インターナショナル・フレーバーズ・アンド・フレグランス社(IFF) 257

12.1.13.1 事業概要 257

12.1.13.2 提供製品 258

12.1.13.3 最近の動向 259

12.1.13.3.1 製品の発売と承認 259

12.1.13.3.2 取引 260

12.1.13.3.3 事業拡大 260

12.1.14 バイオコン 261

12.1.14.1 事業概要 261

12.1.14.2 提供製品 262

12.1.14.3 最近の動向 263

12.1.14.3.1 製品承認 263

12.1.14.3.2 取引 263

12.2 その他の企業 264

12.2.1 アマノ酵素株式会社 264

12.2.2 アルトレゼ・エンザイムズ 265

12.2.3 ネオジェン 267

12.2.4 バイオラクシー・エンザイムズ・プライベート・リミテッド 268

12.2.5 ジェンスクリプト 270

12.2.6 バイオセウティカ 271

12.2.7 ケリー・グループ・ピーエルシー 272

12.2.8 アソシエイテッド・ブリティッシュ・フーズ・ピーエルシー 273

12.2.9 K-ジェニックス・グループ 275

12.2.10 ナガセ株式会社 276

12.2.11 グリフォルス社 276

12.2.12 BASF 277

12.2.13 バイオキャット 278

12.2.14 アムコプロテインズ 279

12.2.15 プロタリックス・バイオセラピューティクス 280

13 調査方法論 281

13.1 調査データ 281

13.1.1 二次調査 281

13.1.1.1 主要な二次情報源 282

13.1.1.2 二次調査の目的 282

13.1.1.3 二次情報源からの主要データ 283

13.1.2 一次調査 283

13.1.2.1 主要な一次情報源 284

13.1.2.2 一次調査の主な目的 284

13.1.2.3 産業の主な知見 285

13.2 市場規模推定手法 286

13.2.1 企業収益推定手法 287

13.2.2 顧客ベースの市場推定 288

13.2.3 トップダウンアプローチ 289

13.3 市場予測アプローチ 291

13.4 データの三角測量 292

13.5 市場シェア評価 293

13.6 調査の前提条件 293

13.7 調査の限界 293

13.8 リスク分析 294

14 付録 295

14.1 ディスカッションガイド 295

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 299

14.3 カスタマイズオプション 301

14.4 関連レポート 301

14.5 著者詳細 302

| ※参考情報 タンパク質は、生物の体内でさまざまな機能を持つ重要な分子です。アミノ酸がペプチド結合によって連結し、特定の立体構造を形成することで、細胞内外での役割を果たします。タンパク質は、細胞の構成成分としての役割だけでなく、酵素、ホルモン、抗体、輸送タンパク質など多岐にわたる機能を担っています。 タンパク質の種類は多様で、大きく分けると構造タンパク質と機能タンパク質に分類されます。構造タンパク質には、コラーゲンやケラチンなど、細胞や組織の構造を支える役割を持つものが含まれます。一方で、機能タンパク質は、代謝や信号伝達、免疫応答に関与するものであり、酵素やホルモン、抗体などが該当します。 タンパク質結晶は、タンパク質が規則正しい三次元構造を持つ結晶として結合したものです。タンパク質結晶を作成する過程は、通常、タンパク質の純化、濃縮、結晶化を経て行われます。この結晶は、X線結晶構造解析などの手法を用いて、その立体構造を特定するために利用されます。立体構造を知ることによって、タンパク質の機能やメカニズムを理解する手助けとなります。 タンパク質結晶の用途はさまざまです。医薬品開発においては、ターゲットとなるタンパク質の結晶構造を解析することで、特定の病気に対する薬剤の設計が可能になります。また、酵素の結晶構造を調べることで、バイオ燃料や新しい工業用触媒の開発につながることもあります。さらに、構造生物学分野では、新しいタンパク質の機能を発見するための重要な手段として位置づけられています。 関連技術としては、X線結晶解析のほかに、核磁気共鳴(NMR)やクライオ電子顕微鏡(Cryo-EM)も重要な役割を果たします。NMRは、溶液中でのタンパク質の動的な挙動や相互作用を理解するために使われます。Cryo-EMは、低温条件でタンパク質を観察することが可能であり、生きた細胞や複雑なタンパク質複合体の構造を解明するための手法として注目されています。 最近では、人工知能(AI)を活用したタンパク質構造予測技術も急速に進展しています。例えば、DeepMindのAlphaFoldは、タンパク質のアミノ酸配列からその三次元構造を予測することに成功し、構造生物学の研究を加速させる大きな一歩となりました。このような技術革新は、今後の薬剤開発や生物学的研究において、新しい発見を促進する可能性が高いです。 まとめると、タンパク質とタンパク質結晶は、生物学や医学において中心的なテーマであり、それに関連する技術や研究が日々進化しています。タンパク質の特性理解は、生命科学の根幹を成すものであり、今後の研究や技術の発展によって、さらに多くの可能性が広がっていくことが期待されます。 |