主なポイント

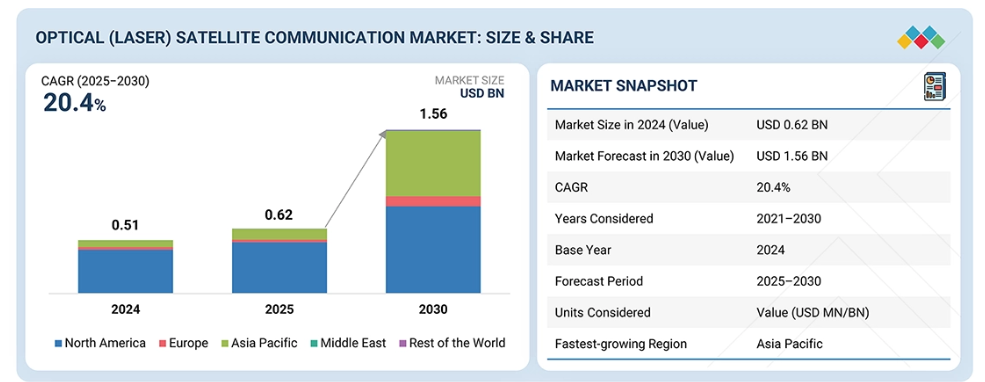

- 北米の光衛星通信市場は、2024年に収益シェアの67.9%を占めました。

- プラットフォーム別では、航空機搭載端末セグメントが140.4%という最も高い年平均成長率(CAGR)を記録すると予測されています。

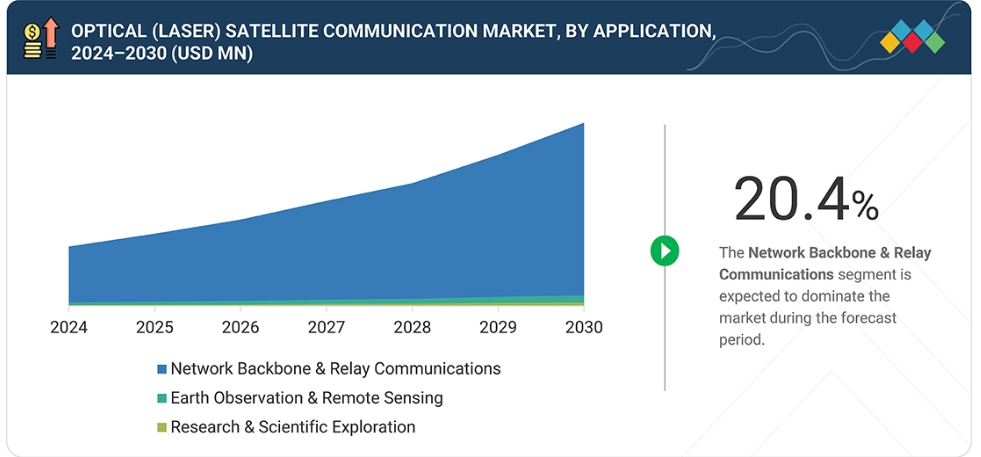

- 用途別では、ネットワーク基幹・中継通信セグメントが予測期間中最も大きなシェアを占めると見込まれています。

- タレス・アレニア・スペース、スペースX、マイナリックAGは、高い市場シェアと製品展開力を背景に、光(レーザー)衛星通信市場(グローバル)における主要企業として挙げられております。

光(レーザー)衛星通信産業は、宇宙ミッション、防衛用途、商用衛星ネットワークにおける安全で高容量のデータリンク需要の高まりを背景に、着実に成長を続けております。レーザー端末の指向・追跡システムの改良とAIベースのリンク管理により、これらのシステムの信頼性と操作性が向上しています。これにより、運用事業者が過度な複雑さを伴わずに性能向上を求める中、LEO、MEO、GEO衛星展開全体での採用拡大が促進されています。

顧客の顧客に影響を与えるトレンドとディスラプション

光(レーザー)衛星通信市場における顧客の顧客への影響は、宇宙ネットワーク全体での大容量・低遅延・安全なデータ接続性への需要増加によって推進されており、エンドユーザーを宇宙ベースの光メッシュアーキテクチャへと導いています。リアルタイムデータ中継、耐障害性通信、マルチオービット・ネットワーキングへの重視が高まっており、サービス提供形態を再構築するとともに、先進的な光端末、フィーダーリンク、ネットワークサービスへの需要を牽引しています。

市場エコシステム

光(レーザー)衛星通信市場のエコシステムは、BAEシステムズ、ノースロップ・グラマン、タレス・アレニア・スペース、ジェネラル・アトミックスなどの衛星OEMメーカーおよびプライムインテグレーターで構成され、マイナリック、TESATスペースコム、ブリッジコムなどの専門的光端末プロバイダーによって支えられています。これらの企業は、レーザー端末、ペイロード、宇宙環境対応電子機器を統合し、高容量の衛星間および宇宙-地上間リンクを実現しています。システムインテグレーター、部品サプライヤー、エンドユーザー間の連携により、防衛および商業衛星プログラム全体で、安全かつ低遅延の光ネットワークのスケーラブルな展開が進んでいます。

地域別動向

予測期間中、アジア太平洋地域が世界光(レーザー)衛星通信市場で最も急速に成長する地域となる見込み

アジア太平洋地域の光(レーザー)衛星通信市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれております。これは、中国、インド、日本、韓国における政府主導の大規模なLEO(低軌道)衛星コンステレーション展開と、国産光端末開発への投資拡大が主な要因です。

光(レーザー)衛星通信市場の規模と成長:企業評価マトリックス

光(レーザー)衛星通信市場マトリックスにおいて、BAEシステムズ(スター)は、大規模衛星プログラムにおける防衛グレード光通信端末と宇宙通信システムの統合を背景に、高い市場シェアと幅広い製品展開で首位を維持しております。サフラン(新興リーダー)は、先進的な宇宙光学技術、精密指向システム、欧州および防衛主導の光通信イニシアチブへの積極的な参画を通じて、地位を強化しております。BAEシステムズが規模とプログラム統合による優位性を維持する一方、サフランは商用・政府衛星ネットワークにおける安全で高容量のレーザー通信リンクの採用加速に伴い、リーダーズ・クアドラントへ移行する強い可能性を示しています。

主要市場プレイヤー

- Thales Alenia Space (France)

- Mynaric AG (Germany)

- SpaceX (US)

- Tesat-Spacecom GmbH (Germany)

- BridgeComm Inc. (US)

- BAE Systems (UK)

- Honeywell International Inc. (US)

- Mitsubishi Electric Corporation (Japan)

- Sony Space Communications (Japan)

- AAC Clyde Space (Sweden)

- NEC Space Technologies (Japan)

- Skyloom Global (US)

- General Atomics (US)

- Space Micro (US)

- Northrop Grumman (US)

- Safran (France)

最近の動向

2025年10月:Tesat社は、ロッキード・マーティン社が製造した全地球測位衛星での実証試験用に、SCOT80スケーラブル光通信端末を納入しました。この端末は、最大100 Gbpsのデータレートで光クロスリンクを可能にし、SDA OCT規格に準拠しています。

2025年10月:Muon Space社は、SpaceX社と提携し、SpaceX社のStarlink「ミニレーザー」衛星間光通信端末を同社のHalo衛星プラットフォームに統合しました。これにより、同社の衛星はStarlinkの軌道上レーザーメッシュネットワークの一部となり、Muon社のコンステレーション顧客に高速、低遅延の光接続を提供することが可能となりました。

2025年2月:タレス・アレニア・スペース社は、欧州宇宙機関(ESA)のHydRONプログラムにおいて、デモンストレーションシステム要素#2の設計、開発、展開、実証に関する契約を獲得しました。本システムは、光端末およびエンドツーエンドのレーザーデータ中継機能を含む、完全光式・多軌道・高データレート宇宙通信ネットワークの有効性を検証することを目的としています。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 28

1.3.3 対象期間 29

1.4 対象通貨 29

1.5 ステークホルダー 30

1.6 変更点の概要 30

2 エグゼクティブサマリー 31

2.1 主要な知見と市場のハイライト 31

2.2 主要市場参加者:戦略的展開のマッピング 33

2.3 高成長セグメント 34

2.4 地域別概況:市場規模、成長率、および予測 35

2.5 部品表(BOM) 35

2.6 総所有コスト(TCO) 37

2.7 ビジネスモデル 38

2.7.1 低軌道(LEO)および防衛衛星コンステレーション向け宇宙レーザー端末のOEM販売 38

2.7.2 コンステレーション事業者による垂直統合型光メッシュネットワーク 38

2.7.3 光リンクを利用したサービスとしてのデータ中継 38

2.7.4 光地上局ネットワークおよびマネージドサービス(OGSAAS) 39

3 プレミアムインサイト 40

3.1 光衛星通信市場におけるプレイヤーにとっての魅力的な機会 40

3.2 光衛星通信市場、用途別 41

3.3 レーザー種類別光衛星通信市場 41

3.4 コンポーネント種類別光衛星通信市場 42

4 市場概要 43

4.1 はじめに 43

4.2 市場動向 44

4.2.1 推進要因 44

4.2.1.1 大容量の衛星間光バックボーンを必要とする低軌道ブロードバンド衛星群の拡大 44

4.2.1.2 高速光ダウンリンクを必要とする地球観測(EO)データ量の増加 45

4.2.1.3 防衛産業における耐障害性が高く傍受リスクの低い宇宙ネットワークへの需要 45

4.2.1.4 防衛主導の宇宙プログラムによる光衛星通信の採用と産業化の加速 45

4.2.2 抑制要因 46

4.2.2.1 大気乱流および雲量による宇宙-地上間光リンクの可用性への影響 46

4.2.2.2 地上局の光通信設備密度増加に伴う資本コストおよび運用複雑性の増大 46

4.2.3 機会 46

4.2.3.1 航空機搭載通信ノードを可能とする宇宙-航空機間光リンクの出現 46

4.2.3.2 無線周波数スペクトル混雑が、スペクトル非依存型光伝送リンクの採用を促進する 47

4.2.4 課題 47

4.2.4.1 コンステレーション全体における技術準備度、生産スケールアップ、および認証スケジュール 47

4.2.4.2 移動型および多軌道アーキテクチャにおける指向、捕捉、追跡の精度要件 47

4.3 市場シナリオ分析 48

4.3.1 様々なシナリオにおける光衛星端末台数の市場展望 48

4.4 未充足ニーズと空白領域 49

4.4.1 世界的に標準化された光通信プロトコルの不足 49

4.4.2 手頃な価格の光地上局ネットワークの利用可能性の制限 49

4.4.3 精密な指向性を備えたコンパクトで低消費電力の端末の必要性 50

4.4.4 気象条件による利用可能性の制限 50

4.4.5 光ネットワークにおけるエンドツーエンド情報セキュリティの不足 51

4.4.6 マルチ軌道光中継インフラの未整備 51

4.4.7 光通信と機上処理の統合性の制限 51

4.5 相互接続された市場とセクター横断的な機会 52

4.5.1 衛星製造およびOISL対応コンステレーション 53

4.5.2 衛星地上局 53

4.5.3 フォトニクス、半導体、および集積光学部品 53

4.5.4 防衛用ISRプラットフォーム – 航空機搭載型および艦船搭載型 53

4.6 ティア1/2/3プレイヤーによる戦略的動向 54

5 産業動向 56

5.1 エコシステム分析 56

5.1.1 主要企業 56

5.1.2 民間企業および中小企業 56

5.1.3 エンドユーザー 56

5.2 バリューチェーン分析 58

5.2.1 コンセプト及び研究 59

5.2.2 部品及び材料開発 59

5.2.3 光端末製造 59

5.2.4 システム統合及び検証 59

5.2.5 導入後サービス 59

5.3 貿易分析 60

5.3.1 輸入シナリオ(HSコード880260) 60

5.3.2 輸出シナリオ(HSコード880260) 61

5.4 関税データ 63

5.5 事例研究分析 63

5.5.1 宇宙開発庁:防衛通信用光ISLネットワーク(第1段階) 64

5.5.2 スペースX スターリンクGEN2:グローバルブロードバンド向け光クロスリンクネットワーク 64

5.5.3 NASA TBIRD:テラビット級レーザーダウンリンク実証 64

5.5.4 ESA HYDRON:欧州衛星通信向け高スループット光ネットワーク 65

5.6 主要会議・イベント(2026-2027年) 65

5.7 投資および資金調達シナリオ 66

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 68

5.9 価格分析 68

5.9.1 地域別平均販売価格(2021年~2024年) 68

5.9.2 プラットフォーム別 参考価格分析(2024年) 69

5.10 マクロ経済見通し 70

5.10.1 はじめに 70

5.10.2 GDPの動向と予測 70

5.10.3 宇宙産業の動向 71

6 顧客環境と購買行動 73

6.1 はじめに 73

6.2 意思決定プロセス 73

6.3 購買関係者および購買評価基準 74

6.3.1 購買プロセスにおける主要関係者 74

6.3.2 購買評価基準 75

6.4 導入障壁と内部課題 77

6.5 様々な最終用途産業における未充足ニーズ 78

6.6 市場の収益性 79

6.6.1 収益の可能性 79

6.6.2 コストの動向 79

6.6.3 用途別の利益率の機会 80

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 81

7.1 主要技術 81

7.1.1 ポインティング、アクイジション、トラッキング(PAT)システム 81

7.1.2 自由空間光通信(FSO)端末 81

7.1.3 高速変調・符号化(コヒーレント変調器) 81

7.1.4 WDM/ DWDM 光多重化 81

7.2 補完技術 82

7.2.1 ハイブリッド RF-光ネットワークアーキテクチャ 82

7.2.2 AI駆動型ネットワークオーケストレーション及び気象状況対応ルーティング 83

7.2.3 宇宙光スイッチング及びルーティング (光メッシュネットワーキング) 83

7.2.4 量子通信とQKD統合 83

7.3 技術ロードマップ 83

7.4 特許分析 86

7.5 将来の応用分野 89

7.6 AI/GENAIの影響 91

7.6.1 主要なユースケースと市場可能性 92

7.6.2 AI実装の事例研究 93

7.6.3 相互接続されたエコシステムと市場プレイヤーへの影響 94

7.6.4 AI/GENAI導入に対するクライアントの準備状況 94

7.7 成功事例と実世界での応用 95

7.7.1 TESAT-SPACECOM:多軌道レーザーデータ中継の統合 95

7.7.2 MYNARIC AG:普及型低軌道衛星コンステレーション向け産業規模の光クロスリリンク 95

7.7.3 SPACEX:宇宙ベースネットワークバックボーンを実現する衛星間光リンク 96 8 持続可能性と規制環境 97 8.1 地域規制とコンプライアンス 97 8.2 持続可能性と環境対策 98 8.3 規制の動向と政策動向 99 -ベースドネットワークバックボーンを実現する衛星間光リンク 96

8 持続可能性と規制環境 97

8.1 地域規制とコンプライアンス 97

8.1.1 規制機関、政府機関、その他の組織 97

8.1.2 産業標準 100

8.2 持続可能性への取り組み 102

8.2.1 炭素排出量削減 102

8.2.2 エコアプリケーション 104

8.3 認証、表示、および環境基準 105

9 プラットフォーム別光衛星通信市場(市場規模および2030年までの予測 – 金額別、百万米ドル) 107

9.1 はじめに 108

9.2 データリンク種類別光衛星通信の分類 109

9.2.1 宇宙間通信 109

9.2.2 宇宙-地上間通信 109

9.2.3 宇宙間通信 109

9.3 衛星通信端末 110

9.3.1 モジュラー型光通信端末の需要を牽引する衛星コンステレーションの急速な拡大 110

9.3.2 ユースケース:SDAによる第1段階展開(ドイツ)高容量LEO輸送用MYNARICコンドル端末 110

9.3.3 小型衛星 110

9.3.4 中型衛星 110

9.3.5 大型衛星 111

9.4 地上局端末 111

9.4.1 セグメント成長を促進する高レート光ダウンリンクミッションの台頭 111

9.4.2 ユースケース:SA社のハイドロン光地上局が実証ミッション向けに複数Gbpsのダウンリンクを実現 111

9.4.3 固定型 111

9.4.4 携帯型 111

9.5 航空機搭載端末 112

9.5.1 光端末の普及を促進するための、安全で高スループットな航空機搭載接続の必要性 112

9.5.2 ユースケース:DARPA ブラックダイヤモンドによるISRプラットフォーム向け航空機搭載光リンクの実証 112

9.5.3 軍事航空機 112

9.5.4 無人航空機(UAV) 112

10 光衛星通信市場:用途別(市場規模と2030年までの予測-金額別、百万米ドル) 113

10.1 はじめに 114

10.2 ネットワーク基幹及び中継通信 115

10.2.1 衛星間データトラフィックの増加が基幹・中継通信における光バックホールへの移行を促進 115

10.2.2 ユースケース:アマゾン・クイパー(アメリカ)のレーザーリンクアーキテクチャによる高容量宇宙ベースバックホールの実現 115

10.3 地球観測(EO)およびリモートセンシング 116

10.3.1 高速データオフロードとリアルタイム配信のための光リンク導入を加速する高解像度EOミッション 116

10.3.2 ユースケース: ESAのEDRS光中継システムによるSentinelミッション向け準リアルタイム地球観測データ転送の実現 116

10.4 科学研究・探査 116

10.4.1 深宇宙・科学ミッションにおける長距離・大容量通信における無線周波数(RF)制限克服のための光リンク採用 116

10.4.2 ユースケース:JAXA(日本)による月面-軌道間通信のための光端末実証(LUPEX下) 116

11 光衛星通信市場(構成要素別)(市場規模と2030年までの予測-金額別、百万米ドル) 117

11.1 はじめに 118

11.2 光フロントエンド 119

11.2.1 コンステレーションがより高いリンク品質とより厳しい指向性許容誤差を要求するにつれて、精密光学フロントエンドが普及する見込み 119

11.3 送信モジュール 119

11.3.1 衛星通信がマルチギガビット光アップリンクへ移行する中、高効率レーザー送信機の需要が急速に拡大する見込み 119

11.4 受信モジュール 120

11.4.1 ネットワークの高感度化と信号損失低減の推進に伴い、先進的なフォトニック受信機の需要が拡大する見込み 120

11.5 指向・捕捉・追跡(PAT)モジュール 120

11.5.1 多軌道コンステレーションが超安定ビームアライメントを必要とするため、高度な PAT システムの需要が急増する見込み 120

11.6 ベースバンドモデムおよび処理用電子機器 120

11.6.1 高次変調及び適応符号化が主流となる光衛星通信において、高度なモデム電子機器の需要が増加する見込み 120

11.7 その他 121

12 レーザー種類別光衛星通信市場(市場規模および2030年までの予測 – 金額別、百万米ドル) 122

12.1 はじめに 123

12.2 動作波長による光衛星通信の分類 124

12.2.1 Cバンド/1550 nm バンド 124

12.2.2 近赤外 1064 nm バンド 124

12.2.3 補助ビーコン波長帯(850~1000 nm) 125

12.2.4 深宇宙通信最適化ハイブリッド波長帯(1550/1064 nm) 125

12.3 半導体ダイオードレーザー 125

12.3.1 成長を牽引するコンパクトで低交換部品数の端末への需要 125

12.3.2 ユースケース:低交換コストの半導体ダイオードレーザーによる高容量LEOコンステレーション展開 125

12.3.2.1 リン化インジウム(InP)レーザー 125

12.3.2.2 ガリウムヒ素(GaAs)レーザー 126

12.3.2.3 アンチモン化物レーザー 126

12.4 ファイバーレーザー 126

12.4.1 セグメント成長を牽引する高出力・高ビーム品質への需要拡大 126

12.4.2 ユースケース:高ビーム品質ファイバーレーザーによる長距離光バックホールの改善 126

12.4.2.1 YAGレーザー 127

12.4.2.2 YVO4 および DPSSL バリエーション 127

12.5 固体レーザー 127

12.5.1 長期安定性と高信頼性を提供する固体レーザーの需要を牽引する深宇宙および高エネルギーミッション 127

12.5.2 ユースケース:高安定性固体レーザーによる深宇宙テレメトリー課題への対応 127

12.5.2.1 エルビウム添加ファイバーレーザー 128

12.5.2.2 イッテルビウム添加ファイバーレーザー 128

12.6 その他のレーザー 128

13 データレートクラス別 衛星通信市場 129

13.1 はじめに 129

13.2 低速/戦術用(≤ 2.5 GBPS) 129

13.2.1 ユースケース:ESA OPS-SAT実験における低速光端末を用いた戦術偵察データ抽出の強化 129

13.3 高(2.5~10 GBPS) 130

13.3.1 ユースケース:エアバス(ヨーロッパ)宇宙データハイウェイにおける1.8 GBPSレーザーリンクを用いたマルチギガビットEOペイロードデータ中継 130

13.4 超高/次世代(10 GBPS超) 130

13.4.1 ユースケース:MITリンカーン研究所(アメリカ)による、航空機搭載端末と地上端末間のテラビット級自由空間光リンク実証 131

14 地域別光衛星通信市場 132

14.1 はじめに 133

14.2 北米 134

14.2.1 アメリカ 137

14.2.1.1 急速な商用コンステレーション拡大が成長を牽引 137

14.2.2 カナダ 139

14.2.2.1 国家宇宙近代化計画および新興LEOプログラムが市場を牽引 139

14.3 ヨーロッパ 141

14.3.1 英国 144

14.3.1.1 防衛、政府、商業宇宙プログラムにおける安全で高容量のデータ伝送需要の増加が市場を牽引 144

14.3.2 ドイツ 146

14.3.2.1 地球観測および気候監視ミッションからのデータ需要の増加が市場を牽引 146

14.3.3 フランス 148

14.3.3.1 地球観測、気候監視、および科学衛星に対する需要の増加が市場を牽引 148

14.3.4 スペイン 149

14.3.4.1 強力な政府主導の宇宙計画と地上インフラの優位性が市場を牽引する 149

14.3.5 イタリア 151

14.3.5.1 安全で高容量の通信技術に対する需要の高まりが市場を牽引する 151

14.4 アジア太平洋地域 153

14.4.1 日本 156

14.4.1.1 先進的な宇宙技術プログラムと防衛近代化が市場を牽引する 156

14.4.2 インド 157

14.4.2.1 次世代地球観測と拡大するブロードバンド接続ニーズが市場を牽引する 157

14.4.3 中国 159

14.4.3.1 大規模な宇宙近代化および主権通信プログラムが市場を牽引 159

14.4.4 オーストラリア 161

14.4.4.1 グローバルな衛星コンステレーション事業者および同盟宇宙機関との協力強化が市場を牽引 161

14.5 中東 162

14.5.1 GCC諸国 166

14.5.1.1 サウジアラビア 166

14.5.1.1.1 政府の宇宙投資と、安全で高速な接続性を求める防衛需要が市場を牽引 166

14.5.1.2 アラブ首長国連邦 167

14.5.1.2.1 衛星と地上局間の高速データ転送需要の増加が市場を牽引する 167

14.5.2 その他中東地域 169

14.6 その他の地域 171

14.6.1 南米アメリカ 174

14.6.1.1 接続性の格差と拡大する宇宙計画が、レーザー衛星通信の採用を支えます 174

14.6.2 アフリカ 176

14.6.2.1 デジタル接続性への需要と、近代的な衛星インフラ整備に向けた政府の推進が市場を牽引します 176

15 競争環境 178

15.1 はじめに 178

15.2 主要企業の戦略/勝つための権利、2021–2025 178

15.3 収益分析、2020–2024 180

15.4 市場シェア分析、2024年 180

15.5 企業評価マトリックス:主要プレイヤー、2024年 183

15.5.1 スター企業 183

15.5.2 新興リーダー企業 183

15.5.3 普及型プレイヤー 183

15.5.4 参加者 184

15.5.5 企業フットプリント:主要プレイヤー、2024年 185

15.5.5.1 企業フットプリント 185

15.5.5.2 地域別フットプリント 185

15.5.5.3 プラットフォーム別フットプリント 186

15.5.5.4 アプリケーション別フットプリント 187

15.5.5.5 コンポーネント別フットプリント 187

15.6 企業評価マトリックス:スタートアップ/中小企業、2024年 188

15.6.1 先進的企業 188

15.6.2 対応力のある企業 188

15.6.3 ダイナミックな企業 188

15.6.4 スタート地点 188

15.6.5 競争力ベンチマーキング:スタートアップ/中小企業 190

15.6.5.1 スタートアップ/中小企業リスト 190

15.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング 191

15.7 企業評価と財務指標 192

15.7.1 財務指標 192

15.8 ブランド/製品比較 193

15.9 競争環境 194

15.9.1 製品発売/開発動向 194

15.9.2 取引動向 195

15.9.3 その他 202

16 企業プロファイル 206

16.1 主要企業 206

16.1.1 スペースX 206

16.1.1.1 事業概要 206

16.1.1.2 提供製品 206

16.1.1.3 最近の動向 207

16.1.1.3.1 取引 207

16.1.1.3.2 その他の動向 208

16.1.1.4 MnMの見解 208

16.1.1.4.1 勝つ権利 208

16.1.1.4.2 戦略的選択 208

16.1.1.4.3 弱みと競合上の脅威 208

16.1.2 MYNARIC AG 209

16.1.2.1 事業概要 209

16.1.2.2 提供製品 210

16.1.2.3 最近の動向 210

16.1.2.3.1 取引 210

16.1.2.3.2 その他 211

16.1.2.4 MnMの見解 212

16.1.2.4.1 勝利の権利 212

16.1.2.4.2 戦略的選択 212

16.1.2.4.3 弱みと競合上の脅威 212

16.1.3 ブリッジコム社 213

16.1.3.1 事業概要 213

16.1.3.2 提供製品 213

16.1.3.3 最近の動向 214

16.1.3.3.1 取引 214

16.1.3.3.2 その他の動向 215

16.1.3.4 MnMの見解 215

16.1.3.4.1 勝利への権利 215

16.1.3.4.2 戦略的選択 215

16.1.3.4.3 弱点と競合上の脅威 215

16.1.4 タレス・アレニア・スペース 216

16.1.4.1 事業概要 216

16.1.4.2 提供製品 216

16.1.4.3 最近の動向 217

16.1.4.3.1 製品発表 217

16.1.4.3.2 契約締結 218

16.1.4.3.3 その他の動向 218

16.1.4.4 MnMの見解 218

16.1.4.4.1 勝利の権利 218

16.1.4.4.2 戦略的選択 219

16.1.4.4.3 弱点と競合上の脅威 219

16.1.5 TESAT-SPACECOM GMBH & CO. KG 220

16.1.5.1 事業概要 220

16.1.5.2 提供製品 220

16.1.5.3 最近の動向 222

16.1.5.3.1 取引 222

16.1.5.3.2 その他の動向 222

16.1.5.4 MnMの見解 223

16.1.5.4.1 勝利の権利 223

16.1.5.4.2 戦略的選択 223

16.1.5.4.3 弱点と競合上の脅威 223

16.1.6 BAEシステムズ 224

16.1.6.1 事業概要 224

16.1.6.2 提供製品 225

16.1.6.3 最近の動向 226

16.1.6.3.1 取引 226

16.1.7 ハネウェル・インターナショナル社 228

16.1.7.1 事業概要 228

16.1.7.2 提供製品 229

16.1.7.3 最近の動向 230

16.1.7.3.1 取引 230

16.1.8 三菱電機株式会社 231

16.1.8.1 事業概要 231

16.1.8.2 提供製品 232

16.1.8.3 最近の動向 233

16.1.8.3.1 製品の発売・開発 233

16.1.8.3.2 その他の動向 233

16.1.9 ソニー・スペース・通信 234

16.1.9.1 事業概要 234

16.1.9.2 提供製品 234

16.1.9.3 最近の動向 235

16.1.9.3.1 製品開発 235

16.1.9.3.2 取引 235

16.1.10 AACクライド・スペース 236

16.1.10.1 事業概要 236

16.1.10.2 提供製品 237

16.1.10.3 最近の動向 238

16.1.10.3.1 取引 238

16.1.10.3.2 その他の動向 238

16.1.11 NECスペース技術 239

16.1.11.1 事業概要 239

16.1.11.2 提供製品 239

16.1.11.3 最近の動向 240

16.1.11.3.1 取引 240

16.1.11.3.2 その他の動向 241

16.1.12 SKYLOOM GLOBAL 242

16.1.12.1 事業概要 242

16.1.12.2 提供製品 242

16.1.12.3 最近の動向 243

16.1.12.3.1 取引 243

16.1.13 ジェネラル・アトミックス 244

16.1.13.1 事業概要 244

16.1.13.2 提供製品 244

16.1.13.3 最近の動向 245

16.1.13.3.1 取引 245

16.1.13.3.2 その他の動向 245

16.1.14 スペース・マイクロ 246

16.1.14.1 事業概要 246

16.1.14.2 提供製品 246

16.1.14.3 最近の動向 247

16.1.14.3.1 取引 247

16.1.14.3.2 その他の動向 247

16.1.15 ノースロップ・グラマン 248

16.1.15.1 事業概要 248

16.1.15.2 提供製品 249

16.1.15.3 最近の動向 250

16.1.15.3.1 取引 250

16.1.15.3.2 その他の動向 250

16.1.16 サフラン 251

16.1.16.1 事業概要 251

16.1.16.2 提供製品 252

16.1.16.3 最近の動向 253

16.1.16.3.1 取引 253

16.1.16.3.2 その他の動向 253

16.2 その他の主要企業 254

16.2.1 ワープスペース 254

16.2.2 シタエル 255

16.2.3 アストロゲート・ラボ 256

16.2.4 アーチャンジェル・ライトワークス 257

16.2.5 トランスセレスティアル 258

16.2.6 カイラボ 259

16.2.7 OLEDCOMM 260

16.2.8 ヘンゾルト 261

16.2.9 アストロライト 262

16.2.10 キネティック 263

17 調査方法論 264

17.1 調査データ 264

17.1.1 二次データ 265

17.1.1.1 二次情報源からの主要データ 266

17.1.2 一次データ 266

17.1.2.1 一次情報源 266

17.1.2.2 一次情報源からの主要データ 267

17.1.3 一次インタビューの内訳 267

17.2 因子分析 268

17.2.1 はじめに 268

17.2.2 需要側指標 268

17.2.3 供給側指標 268

17.3 市場規模の推定 269

17.3.1 ボトムアップアプローチ 269

17.3.1.1 市場規模推定方法論(需要側) 270

17.3.1.2 市場規模の例示 – アメリカ地上局光衛星通信市場規模 270

17.3.2 トップダウンアプローチ 271

17.4 データの三角測量 272

17.5 調査の前提条件 273

17.6 調査の限界 274

17.7 リスク評価 274

18 付録 275

18.1 企業一覧 275

18.2 ディスカッションガイド 277

18.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 280

18.4 カスタマイズオプション 282

18.5 関連レポート 282

18.6 著者詳細 283

表1 米ドル為替レート(2021-2024年) 30

表2 光衛星通信用部品表 36

表3 総所有コスト 37

表4 未充足ニーズと空白領域 52

表5 クロスセクターにおける機会 54

表6 ティア1/2/3プレイヤーによる戦略的動き 55

表7 エコシステムにおける企業の役割 57

表8 HSコード880260準拠製品の輸入データ(国別、2020年~2024年、単位:千米ドル) 61

表9 HSコード880260準拠製品の輸出データ(国別、2020-2024年、千米ドル) 62

表10 関税データ 63

表11 主要会議・イベント(2026-2027年) 65

表12 プラットフォーム別参考価格分析(2024年、百万米ドル) 69

表13 国別GDP変化率(2021-2029年) 70

表14 データレートクラス別、購買プロセスへのステークホルダーの影響度(%) 75

表15 データレートクラス別、主要購買基準 76

表16 用途別、光衛星通信市場における未充足ニーズ 78

表17 主要および補完的光衛星通信技術におけるグローバルベンダーの動向 82

表18 光衛星通信の進化 84

表19 特許分析 87

表20 宇宙ベースの衛星間光ネットワーク:テラビット規模のマルチ軌道データ転送の未来 90

表21 量子セキュア光通信コンステレーション:破られないグローバル暗号化通信の未来 90

表22 主要ユースケースと市場潜在性 92

表23 AI実装のケーススタディ 93

表24 相互接続されたエコシステムと市場プレイヤーへの影響 94

表25 北米:規制機関、政府機関、その他の組織 97

表26 ヨーロッパ:規制機関、政府機関、その他の組織 98

表27 アジア太平洋地域:規制機関、政府機関、その他の組織 98

表28 中東:規制機関、政府機関、その他の組織 99

表29 その他の地域:規制機関、政府機関、その他の組織 100

表30 グローバルな設計、構造、および運用基準 100

表31 グローバルな電気、通信、およびサイバーセキュリティ基準 101

表32 グローバル品質、環境、およびコンプライアンス基準 101

表33 カーボンインパクト削減 103

表34 エコアプリケーション 104

表35 認証、表示、およびエコ基準 105

表36 プラットフォーム別光衛星通信市場、

2021年~2024年(百万米ドル) 108

表37 プラットフォーム別光衛星通信市場、

2025年~2030年(百万米ドル) 109

表38 光衛星通信市場、用途別、

2021–2024年(百万米ドル) 114

表39 光衛星通信市場、用途別、

2025–2030年(百万米ドル) 115

表40 光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 118

表41 光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 119

表42 レーザー種類別光衛星通信市場、

2021–2024年(百万米ドル) 123

表43 レーザー種類別光衛星通信市場、

2025–2030年(百万米ドル) 124

表44 地域別光衛星通信市場、

2021–2024年(百万米ドル) 134

表45 地域別光衛星通信市場、

2025–2030年(百万米ドル) 134

表46 北米:国別光衛星通信市場、2021–2024年(百万米ドル) 135

表47 北米:国別光衛星通信市場、2025–2030年(百万米ドル) 135

表 48 南米アメリカ:光衛星通信市場、プラットフォーム別、2021年~2024年(百万米ドル) 136

表49 南米アメリカ:光衛星通信市場、プラットフォーム別、2025年~2030年(百万米ドル) 136

表50 南米アメリカ:光衛星通信市場、

コンポーネント別、2021年~2024年 (百万米ドル) 136

表51 北米:光衛星通信市場、

コンポーネント別、2025年~2030年(百万米ドル) 137

表52 北米:光衛星通信市場、

用途別、2021–2024年(百万米ドル) 137

表53 北米:光衛星通信市場、

用途別、2025–2030年(百万米ドル) 137

表54 アメリカ:光衛星通信市場、プラットフォーム別、

2021年~2024年(百万ドル) 138

表55 アメリカ:光衛星通信市場、プラットフォーム別、

2025年~2030年(百万ドル) 138

表56 アメリカ:光衛星通信市場、コンポーネント別、

2021年~2024年(百万ドル) 138

表57 アメリカ:光衛星通信市場、コンポーネント別、

2025年~2030年(百万ドル) 139

表58 カナダ:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 139

表59 カナダ:光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 140

表60 カナダ:光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 140

表61 カナダ:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 140

表62 ヨーロッパ:国別光衛星通信市場、

2021–2024年(百万米ドル) 142

表63 ヨーロッパ:国別光衛星通信市場、

2025年~2030年(百万米ドル) 142

表64 ヨーロッパ:プラットフォーム別光衛星通信市場、

2021–2024年(百万米ドル) 142

表65 ヨーロッパ:プラットフォーム別光衛星通信市場、

2025–2030年(百万米ドル) 143

表66 ヨーロッパ:光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 143

表67 ヨーロッパ:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 143

表68 ヨーロッパ:光衛星通信市場、用途別、

2021年~2024年(百万米ドル) 144

表69 ヨーロッパ:光衛星通信市場、用途別、

2025年~2030年(百万米ドル) 144

表70 英国:プラットフォーム別光衛星通信市場、

2021–2024年(百万米ドル) 145

表71 英国:プラットフォーム別光衛星通信市場、

2025–2030年 (百万米ドル) 145

表72 英国:光衛星通信市場、構成要素別、

2021–2024年(百万米ドル) 145

表73 英国:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 146

表74 ドイツ:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 146

表75 ドイツ:光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 147

表76 ドイツ:光衛星通信市場、構成要素別、2021–2024年(百万米ドル) 147

表77 ドイツ:光衛星通信市場、コンポーネント別、2025年~2030年(百万米ドル) 147

表78 フランス:プラットフォーム別光衛星通信市場、

2021–2024年(百万米ドル) 148

表79 フランス:プラットフォーム別光衛星通信市場、

2025–2030年(百万米ドル) 148

表80 フランス:光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 149

表81 フランス:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 149

表82 スペイン:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 150

表83 スペイン:光衛星通信市場、プラットフォーム別、

2025–2030年 (百万米ドル) 150

表84 スペイン:光衛星通信市場、構成要素別、

2021–2024年(百万米ドル) 150

表85 スペイン:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 151

表86 イタリア:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 151

表87 イタリア:光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 152

表88 イタリア:光衛星通信市場、コンポーネント別、

2021–2024年 (百万米ドル) 152

表89 イタリア:光衛星通信市場、構成要素別、

2025–2030年(百万米ドル) 152

表90 アジア太平洋地域:国別光衛星通信市場、2021–2024年(百万米ドル) 154

表91 アジア太平洋地域:国別光衛星通信市場、2025–2030年(百万米ドル) 154

表92 アジア太平洋地域:光衛星通信市場、プラットフォーム別、2021年~2024年(百万米ドル) 154

表93 アジア太平洋地域:光衛星通信市場、プラットフォーム別、2025年~2030年 (百万米ドル) 154

表94 アジア太平洋地域:光衛星通信市場、コンポーネント別、2021年~2024年(百万米ドル) 155

表 95 アジア太平洋地域:光衛星通信市場、コンポーネント別、2025年~2030年(百万米ドル) 155

表 96 アジア太平洋地域:光衛星通信市場、用途別、2021年~2024年(百万米ドル) 155

表 97 アジア太平洋地域:光衛星通信市場、用途別、2025年~2030年(百万米ドル) 156

表98 日本:プラットフォーム別光衛星通信市場、

2021–2024年(百万米ドル) 156

表99 日本:プラットフォーム別光衛星通信市場、

2025–2030年(百万米ドル) 156

表100 日本:光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 157

表101 日本:光衛星通信市場、コンポーネント別、

2025–2030年 (百万米ドル) 157

表102 インド:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 158

表103 インド: 光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 158

表104 インド:光衛星通信市場、構成要素別、

2021–2024年(百万米ドル) 158

表105 インド:光衛星通信市場、コンポーネント別、

2025–2030年(百万米ドル) 159

表106 中国:光衛星通信市場、プラットフォーム別、

2021–2024年 (百万米ドル) 159

表107 中国:光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 160

表108 中国:光衛星通信市場、構成要素別、

2021–2024年(百万米ドル) 160

表109 中国:光衛星通信市場、構成要素別、

2025–2030年(百万米ドル) 160

表110 オーストラリア:光衛星通信市場、プラットフォーム別、

2021–2024年(百万米ドル) 161

表111 オーストラリア:光衛星通信市場、プラットフォーム別、

2025–2030年 (百万米ドル) 161

表112 オーストラリア:光衛星通信市場、コンポーネント別、2021–2024年(百万米ドル) 162

表113 オーストラリア:光衛星通信市場、コンポーネント別、2025年~2030年(百万米ドル) 162

表114 中東:光衛星通信市場、国別、2021年~2024年 (百万米ドル) 163

表 115 中東:国別光衛星通信市場、2025年~2030年 (百万米ドル) 164

表 116 中東:光衛星通信市場、プラットフォーム別、2021年~2024年(百万米ドル) 164

表117 中東:光衛星通信市場、プラットフォーム別、2025年~2030年(百万米ドル) 164

表118 中東:光衛星通信市場、コンポーネント別、2021年~2024年(百万米ドル) 164

表119 中東:光衛星通信市場、コンポーネント別、2025年~2030年(百万米ドル) 165

表120 中東:光衛星通信市場、アプリケーション別、2021年~2024年 (百万米ドル) 165

表121 中東:光衛星通信市場、用途別、2025年~2030年(百万米ドル) 165

表122 サウジアラビア:光衛星通信市場、プラットフォーム別、2021年~2024年(百万米ドル) 166

表123 サウジアラビア:光衛星通信市場、プラットフォーム別、2025年~2030年(百万米ドル) 166

表124 サウジアラビア:光衛星通信市場、コンポーネント別、2021年~2024年 (百万米ドル) 167

表125 サウジアラビア:光衛星通信市場、構成要素別、2025年~2030年(百万米ドル) 167

表126 アラブ首長国連邦(UAE):プラットフォーム別光衛星通信市場、

2021–2024年(百万米ドル) 168

表127 アラブ首長国連邦(UAE):プラットフォーム別光衛星通信市場、

2025–2030年(百万米ドル) 168

表128 アラブ首長国連邦(UAE):光衛星通信市場、コンポーネント別、

2021–2024年(百万米ドル) 168

表129 アラブ首長国連邦(UAE):光衛星通信市場、コンポーネント別、

2025–2030年 (百万米ドル) 169

表130 その他中東地域:光衛星通信市場、

プラットフォーム別、2021–2024年(百万米ドル) 169

表131 中東その他地域:光衛星通信市場、

プラットフォーム別、2025–2030年(百万米ドル) 170

表132 中東その他地域:光衛星通信市場、

コンポーネント別、2021年~2024年 (百万米ドル) 170

表133 中東その他地域:光衛星通信市場、

構成要素別、2025年~2030年(百万米ドル) 170

表134 その他の地域:光衛星通信市場、国別、2021–2024年(百万米ドル) 172表135 その他の地域:光衛星通信市場、国別、2025年~2030年(百万米ドル) 172

表136 その他の地域:光衛星通信市場、

プラットフォーム別、2021–2024年(百万米ドル) 172

表137 その他の地域:光衛星通信市場、

プラットフォーム別、2025–2030年(百万米ドル) 172

表138 その他の地域: 光衛星通信市場、

コンポーネント別、2021–2024年(百万米ドル) 173

表139 その他の地域:光衛星通信市場、

コンポーネント別、2025–2030年(百万米ドル) 173

表140 その他の地域:光衛星通信市場、

用途別、2021年~2024年(百万米ドル) 173

表141 その他の地域:光衛星通信市場、

用途別、2025年~2030年(百万米ドル) 174

表142 南米アメリカ:光衛星通信市場、プラットフォーム別、2021年~2024年 (百万米ドル) 174

表143 南米アメリカ:光衛星通信市場、プラットフォーム別、2025年~2030年(百万米ドル) 175

表144 南米アメリカ:光衛星通信市場、コンポーネント別、2021年~2024年(百万米ドル) 175

表145 南米アメリカ:光衛星通信市場、コンポーネント別、2025年~2030年 (百万米ドル) 175

表146 アフリカ:光衛星通信市場、プラットフォーム別、

2021年~2024年(百万米ドル) 176

表147 アフリカ:光衛星通信市場、プラットフォーム別、

2025–2030年(百万米ドル) 176

表148 アフリカ:光衛星通信市場、構成要素別、

2021–2024年 (百万米ドル) 177

表149 アフリカ:光衛星通信市場、構成要素別、

2025–2030年(百万米ドル) 177

表150 主要プレイヤーの戦略/勝利の権利、2021–2025 178

表151 光衛星通信市場:競争の度合い 181

表152 光衛星通信市場:地域別展開状況 185

表153 光衛星通信市場:プラットフォーム別展開状況 186

表154 光衛星通信市場:用途別展開状況 187

表155 光衛星通信市場:コンポーネント別カバー範囲 187

表156 光衛星通信市場:スタートアップ/中小企業リスト 190

表157 光衛星通信市場:スタートアップ企業/中小企業の競争力ベンチマーク 191

表158 光衛星通信市場:製品発表(2021年1月~2025年12月) 194

表159 光衛星通信市場:取引事例(2021年1月~2025年12月) 195

表160 光衛星通信市場:その他(2021年1月~2025年12月) 202

表161 スペースX:企業概要 206

表162 スペースX:提供製品 206

表163 スペースX:取引実績 207

表164 スペースX:その他の動向 208

表165 MYNARIC AG:企業概要 209

表166 MYNARIC AG:提供製品 210

表167 MYNARIC AG:取引実績 210

表168 MYNARIC AG:その他の動向 211

表169 BRIDGECOMM INC.:会社概要 213

表170 BRIDGECOMM INC.:提供製品 213

表171 ブリッジコム社:取引実績 214

表172 ブリッジコム社:その他の動向 215

表173 タレス・アレニア・スペース:会社概要 216

表174 タレス・アレニア・スペース:提供製品 216

表175 タレス・アレニア・スペース:製品ローンチ 217

表176 タレス・アレニア・スペース:取引実績 218

表177 タレス・アレニア・スペース:その他の動向 218

表178 テサット・スペースコム社:会社概要 220

表179 テサット・スペースコム社:提供製品 220

表180 テサット・スペースコム社:取引実績 222

表181 テサット・スペースコム社:その他の動向 222

表182 BAEシステムズ:会社概要 224

表183 BAEシステムズ:提供製品 225

表184 BAEシステムズ:取引実績 226

表185 ハネウェル・インターナショナル社:会社概要 228

表186 ハネウェル・インターナショナル社:提供製品 229

表187 ハネウェル・インターナショナル社:取引実績 230

表188 三菱電機株式会社:会社概要 231

表189 三菱電機株式会社:提供製品 232

表190 三菱電機株式会社:製品発売・開発動向 233

表191 三菱電機株式会社:その他の動向 233

表192 ソニー・スペース・コミュニケーションズ:会社概要 234

表193 ソニー・スペース・コミュニケーションズ:提供製品 234

表194 ソニー・スペース・コミュニケーションズ:製品開発動向 235

表195 ソニー・スペース・通信:取引実績 235

表196 AACクライド・スペース:会社概要 236

表197 AACクライド・スペース:提供製品 237

表198 AACクライド・スペース:取引実績 238

表199 AACクライド・スペース:その他の開発動向 238

表200 NECスペーステクノロジーズ:会社概要 239

表201 NECスペーステクノロジーズ:提供製品 239

表202 NECスペース技術:取引実績 240

表203 NECスペース技術:その他の動向 241

表204 スカイルームグローバル:会社概要 242

表205 スカイルーム・グローバル:提供製品 242

表206 スカイルーム・グローバル:取引実績 243

表207 ジェネラル・アトミクス:事業概要 244

表208 ジェネラル・アトミクス:提供製品 244

表209 ジェネラル・アトミクス:取引実績 245

表210 ジェネラル・アトミクス:その他の動向 245

表211 スペース・マイクロ:会社概要 246

表212 スペース・マイクロ:提供製品 246

表213 スペース・マイクロ:取引実績 247

表214 スペース・マイクロ:その他の動向 247

表215 ノースロップ・グラマン:事業概要 248

表216 ノースロップ・グラマン:提供製品 249

表217 ノースロップ・グラマン:取引実績 250

表218 ノースロップ・グラマン:その他の動向 250

表219 サフラン:会社概要 251

表220 サフラン:提供製品 252

表221 サフラン:取引実績 253

表222 サフラン:その他の動向 253

表223 ワープスペース:会社概要 254

表224 シタエル:会社概要 255

表225 アストロゲート・ラボズ:企業概要 256

表226 アーチャンジェル・ライトワークス:企業概要 257

表227 トランスセレスティアル:企業概要 258

表228 CAILABS:会社概要 259

表229 OLEDCOMM:会社概要 260

表230 HENSOLDT:会社概要 261

表 231 アストロライト:企業概要 262

表 232 キネティック:企業概要 263

表 233 光衛星通信市場:企業一覧 275

| ※参考情報 光(レーザー)衛星通信とは、光を使用してデータを地球と衛星、または衛星同士で伝送する通信方式です。この通信技術は、特に波長の短い赤外線を使用することが特徴であり、従来の無線通信に比べて優れた性能を持つとされています。 まず、光衛星通信にはいくつかの種類があります。最も一般的なものは、地上局と衛星間で行われる通信です。この方式では、地上から発射されたレーザー光が衛星に向かって送信され、衛星は受信したデータを処理し、必要に応じて他の地点に再送信します。また、衛星間通信も重要な用途であり、複数の衛星がレーザーを用いて互いにデータをやり取りすることで、ネットワークの拡張性を高めています。 光衛星通信の主な用途には、気象観測、地球観測、科学研究、さらには軍事用途などがあります。特に地球観測においては、高解像度の画像データを迅速に取得できるため、災害監視や環境変化の分析に役立てられています。また、科学研究においては、宇宙探査や天文学の分野でのデータ伝送にも利用されています。 この通信技術の最大の利点の一つは、データ転送速度の向上です。光通信は、無線通信に比べてはるかに広いバンド幅を持つため、大量のデータを短時間で送信できる能力があります。そのため、高解像度の画像やビデオデータなど、大規模な情報を扱う際に特に効果的です。また、光の特性を利用することで、干渉や盗聴に対しても高い耐性を持つため、セキュリティ面でも優れています。 関連技術としては、アダプティブ光学や光ファイバー技術があります。アダプティブ光学は、大気の影響を補正し、よりクリアな信号を得るための技術であり、レーザー通信の品質向上に寄与しています。光ファイバー技術は地上部分でのデータ伝送に広く利用されていますが、これも高いデータ転送速度を可能にする重要な要素です。 さらに、レーザー通信は、次世代のインターネット構築においても非常に注目されています。特に、地上の光ファイバー網が整備されている地域では、衛星通信との組み合わせによって、より広範囲なエリアへの接続が実現できる可能性があります。また、未来の宇宙ミッションにおいても、光通信技術は重要な役割を果たすと考えられています。特に、火星や月の探査ミッションでは、地球との通信において高い待機時間を改善するために光通信が用いられることが期待されています。 ただし、光衛星通信にはいくつかの課題もあります。大気の影響を受けやすいため、天候条件が悪い場合には通信が不安定になる可能性があります。また、レーザー通信は視線通信であるため、直接的な障害物が存在すると通信が途切れてしまうことがあります。このため、通信ネットワークをより信頼性の高いものにするためには、衛星の配置や運用方法を工夫する必要があります。 とはいえ、技術の進歩に伴い、これらの課題も次第に克服されつつあります。現在、多くの研究機関や企業が光衛星通信技術の開発に取り組んでおり、将来的にはより高速で安定した通信が実現することが期待されています。このように、光衛星通信は、地球と宇宙、そして地球同士の通信に新たな可能性をもたらし、通信インフラの進化に貢献する重要な技術です。 |