主要市場動向とインサイト

- アジア太平洋地域は2025年に39.0%超の最大の収益シェアで紙包装市場を支配した。

- 米国の紙包装市場は2026年から2033年にかけて4.1%という大幅なCAGRで成長すると予測される。

- グレード別では、再生紙セグメントが2026年から2033年にかけて収益ベースで6.0%というかなりのCAGRで成長すると予想される。

- 製品別では、折り畳み式カートンセグメントが2026年から2033年にかけて収益ベースで5.3%というかなりのCAGRで成長すると予想される。

- 用途別では、電子商取引・小売セグメントが2026年から2033年にかけて収益ベースで6.6%という高いCAGRで成長すると予測される。

市場規模と予測

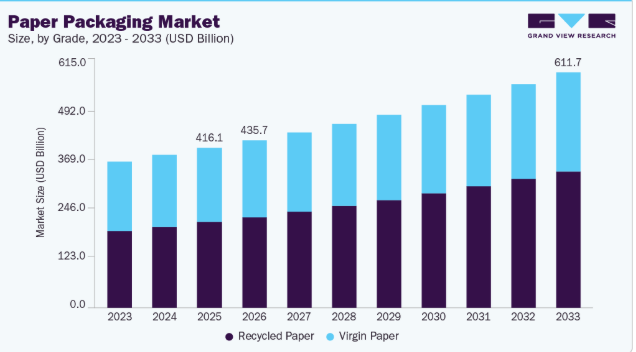

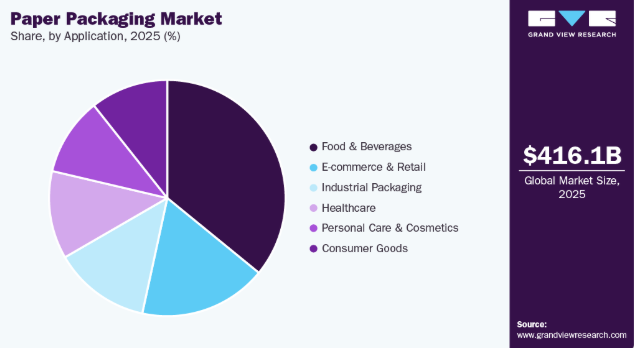

2025年市場規模:4,160億7,000万米ドル

- 2033年予測市場規模:6,116億6,000万米ドル

- CAGR(2026-2033年):5.0%

- アジア太平洋地域:最大かつ最速成長市場

紙・板紙包装市場は、主に環境規制の強化と低炭素素材を求める消費者需要に対応する産業の動きにより、持続可能で環境に優しい包装代替品への移行が進んでいることが主な推進要因となっている。食品、飲料、パーソナルケア、医薬品、電子商取引などのブランドは、リサイクル性、生分解性、堆肥化可能性の利点から、プラスチック製品を再生可能な繊維ベースのソリューションに積極的に置き換えています。その結果、紙包装材料市場は、プラスチック廃棄物の削減と循環性の向上を目指すメーカーにとって戦略的焦点となり、製品革新、自動化生産技術、高強度軽量繊維ソリューションへの投資増加につながっています。

包装食品・飲料の消費拡大は、フレキシブル紙包装市場、特にパウチ・ラップ・サシェ・フローラップ用途におけるフレキシブル紙食品飲料包装市場の成長をさらに加速させている。湿気・油脂・酸素・香気・ヒートシール抵抗性を備えたバリアコーティング加工紙包装の採用増加により、従来プラスチックラミネートが主流だった高性能食品用途への紙の適性が強化されている。ファストフード店、レトルト食品ブランド、飲料メーカーは、製品品質や保存期間を損なうことなく持続可能性目標を達成するため、バリア機能強化型フレキシブル紙構造への移行を加速しています。

ECと小売流通網の急速な拡大は、耐久性・軽量性・家庭ごみ回収対応を要する郵送用封筒・配送袋・小売用キャリーバッグの需要を支え、紙袋包装市場と再生紙包装市場の需要を強化しています。企業のネットゼロ公約と使い捨てプラスチック排除に関する消費者意識の高まりを受け、小売業者や消費財企業はバージン繊維および再生繊維から製造されるクラフト紙ベースの代替品を採用しています。さらに主要ブランドは、持続可能性パフォーマンスの向上と報告・ESG開示目標への整合を図るため、二次包装および輸送包装の両方に消費後再生(PCR)紙を採用しており、これが世界的な紙包装産業の長期成長軌道をさらに強化しています。

市場の集中度と特性

紙包装業界は持続可能性を強く重視しており、その成長は世界的な環境規制、プラスチック使用削減に向けたブランドの取り組み、リサイクル可能かつ生分解性包装を好む消費者の嗜好に大きく影響されています。食品、飲料、パーソナルケア、医薬品、電子商取引などの企業は、循環型経済の目標を支援するため繊維ベースの包装形態を優先しており、バージン紙と再生紙の両方の包装資材に対する需要が増加しています。

本業界は革新志向かつ技術強化型であり、先進的な繊維加工、軽量化、バリアコーティング、ヒートシール機能化、印刷技術への積極的な投資が特徴である。バリアコーティングされた柔軟な紙ソリューションの急速な台頭により、高性能食品・飲料包装への応用範囲が拡大しており、研究開発能力とコーティング技術を有するメーカーに機会が生まれている。

グレード別インサイト

再生紙セグメントは2025年に53.0%超の最大シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)6.0%で成長すると予測される。この見通しは、持続可能性と環境責任への重視が高まっていることに起因する。再生紙包装は、バージン素材の必要性を減らし廃棄物を最小限に抑えるため、環境負荷が低い点で好まれている。さらに、リサイクル技術の進歩により再生紙の品質と性能が向上し、様々な産業にとって現実的で魅力的な選択肢となっている。消費者の嗜好と規制圧力の両方によって推進される環境に優しい包装ソリューションへの需要が、このセグメントの成長に大きく寄与している。

バージン紙セグメントは、一貫した繊維品質、優れた印刷適性、最適化されたバリア性能を必要とする高強度・衛生的・食品グレード包装ソリューションの需要に牽引されている。バージンパルプは再生紙グレードと比較して耐久性、耐引裂性、純度が向上しており、高級外食産業向け包装、飲料用カートン、医療・医薬品包装、高級小売包装、高負荷輸送フォーマットにおいて優先的に選択されています。このセグメントは、プラスチック代替が可能でありながら、食品直接接触および移行安全性の規制適合を満たす軽量かつ強靭な基材への需要増加の恩恵を受けています。

製品インサイト

段ボール箱セグメントは、輸送・倉庫保管・EC物流における比類なき強度、汎用性、コスト効率性により、2025年に44.0%超の収益シェアで市場を支配しました。段ボール構造は高い積載強度、緩衝性、耐損傷性を提供するため、食品、消費財、工業製品、電子機器、医薬品の輸送に最適な選択肢となっている。オンライン小売とラストマイル配送の急成長により、ブランディング、製品安全性、持続可能性目標を支援する軽量でリサイクル可能、カスタム印刷可能な段ボールソリューションの需要が大幅に増加している。

折り畳み式カートン分野は、食品・飲料・医薬品・化粧品・家庭用品カテゴリーにおけるコンパクトで軽量、かつ視覚的に魅力的な包装への需要増加を背景に、予測期間中に5.3%の高いCAGRで成長すると見込まれています。ブランド所有者は、高品質なグラフィック表現、カスタマイズ性、持続可能性要件への適合性により、棚上での視認性と消費者エンゲージメントを強化できる折り畳み式カートンの採用を拡大しています。再生繊維含有率の向上、単一素材の板紙構造、バリアコーティング技術などの革新により、乾燥食品、冷凍食品、特定液体包装用途においてプラスチック代替としての段ボール活用が拡大し、成長をさらに加速させています。

用途別インサイト

食品・飲料セグメントは2025年に35.0%超の市場シェアを獲得し、紙包装用途分野における主要用途として台頭しました。食品・飲料セグメントは、包装済み食事、ベーカリー製品、スナック、乳製品、飲料、即席食品において、プラスチックから再生可能かつ生分解性の紙素材への急速な移行により、2025年には35.0%以上のシェアを占め、紙包装市場における支配的な用途として台頭しました。ファストフード店の拡大、テイクアウト・デリバリー、オンライン食料品注文の増加は、紙コップ、包装紙、トレイ、折り畳み式カートン、パウチ型フォーマットの消費を継続的に促進し、同セグメントの主導的地位を強化している。

EC・小売分野では、耐久性・軽量性・カーブサイドリサイクル対応を要する包装形態への需要が高まる中、オンラインショッピングの拡大、オムニチャネル流通、ラストマイル配送サービスの継続的成長を背景に、予測期間中のCAGRは6.6%と予測される。段ボール箱、紙製メール便封筒、クッション入りメール便封筒、保護用ラップ、小売用キャリーバッグの採用増加は、持続可能性の向上と顧客体験改善のためにプラスチックから脱却するブランドの動きに伴い、需要を加速させている。再生繊維の統合、デジタル印刷、高強度軽量板紙における技術革新は、急速に変化するEコマースサプライチェーン全体で、紙包装が性能、ブランディング、コスト効率を実現することをさらに可能にしている。

地域別インサイト

アジア太平洋地域は2025年に39.0%超の最大市場シェアを占め、予測期間中に5.3%という最速のCAGRで成長すると見込まれることから、力強い成長を遂げています。同地域は、大規模な製造エコシステム、急速に拡大する消費者市場、包装食品・飲料・パーソナルケア・電子機器への高い依存度により、紙包装市場をリードしています。中国、インド、日本、東南アジアにおけるEコマースと小売ネットワークの急成長が、段ボール箱、折り畳み式カートン、紙袋の消費を牽引し続けている。都市化の進展と可処分所得の増加が、FMCG(日用消費財)やフードデリバリープラットフォーム全体で持続可能かつ現代的な包装形態への需要を促進し、ブランドがプラスチックに代わる紙ベースの代替品を採用するよう後押ししている。

中国紙包装市場の動向

中国は、その大規模な生産能力、強力な消費者基盤、急成長する小売・電子商取引セクターにより、アジア太平洋地域の紙包装市場を牽引している。アリババやJD.comといった企業が物流インフラを拡大する中、段ボール箱、折り畳み式カートン、紙製メール便封筒への需要は急増している。包装食品、医薬品、民生用電子機器の成長も追い風となっており、メーカーは耐久性とコスト効率に優れた紙製ソリューションを優先している。

北米紙包装市場動向

米国とカナダにおける電子商取引と定期購入サービスの急成長は、段ボール箱、紙製メール便封筒、クッション入りメール便封筒、再生紙輸送用カートンの使用を加速させている。消費者の環境に優しい包装への嗜好は、Amazon、ウォルマート、スターバックスなどの主要ブランドに対し、一次包装、二次包装、三次包装全体に繊維ベースの代替品を統合するよう促している。バリアコーティング、高性能板紙、デジタル印刷における技術革新は、食品・飲料・化粧品・医療・ペット用品向けの高級紙・機能性紙分野における同地域の主導的地位をさらに強化している。

米国紙包装市場は、特に軽量板紙、成形繊維、機能性バリアコーティング食品包装分野における強力な技術革新能力の恩恵を受けている。リサイクルインフラは継続的に改善され、メーカーは規制ガイドラインと持続可能性認証の両方を満たすため、製品における使用済み再生紙(PCR)含有率を拡大している。その結果、紙包装分野における継続的な生産能力拡大と技術投資のための堅調な環境が生まれている。

欧州紙包装市場の動向

欧州の包装エコシステムは、堅調な繊維回収・リサイクルインフラを特徴とし、包装材料における高い使用済み再生紙(PCR)含有率を支えている。ドイツ、英国、イタリア、フランスの企業は、包装食品、レトルト食品、ベーカリー製品向けの水性・ヒートシール可能・耐油性コーティングの開発に研究開発(R&D)を重点的に投資している。パーソナライゼーションとブランディングのためのデジタル印刷の採用が、同地域の紙包装需要をさらに強化している。

主要紙包装企業の動向

紙包装市場の競争環境は、持続可能性性能、製品革新性、コスト効率、供給信頼性を競うグローバル製造大手、地域コンバーター、専門ニッチプレイヤーの存在によって特徴づけられる。プラスチック代替需要の高まりの中で差別化を図るため、軽量高強度板紙、バリアコーティング柔軟紙、再生繊維ソリューションへの投資が増加している。

戦略的優先事項には、生産能力の拡大、パルプ調達への遡及的統合、デジタル印刷・フレキソ印刷技術の進化、循環性強化のためのブランドオーナーやリサイクル業者との提携が含まれる。包装・材料科学企業がポートフォリオを繊維ベースのソリューションへ移行し、EC・外食産業・FMCGブランドがサプライヤーに対し、優れた印刷適性・耐久性・機能性能と国際環境基準・ESGコミットメントの整合性を求める中、競争激化は継続している。

- 2025年5月、プレジス社はオンデマンド紙包装製品群「イージーパック」を拡充し、白色バージョンの「ジオテラ紙」を導入した。これは家庭ごみとしてリサイクル可能な紙製包装材で、製品に軽い緩衝材および間仕切り保護機能を提供する。新製品の白色ジオテラは、従来のクラフト紙オプションに代わる洗練された高級感ある選択肢となり、高級美容・健康・ライフスタイルブランドが好むミニマルデザイン傾向に合致する。この追加により、ブランドは環境に優しく保護性能を維持しつつ、包装のプレゼンテーションを向上させることが可能となります。

- 2025年1月、インターナショナル・ペーパーはDSスミスを72億米ドルで買収を完了し、北米と欧州で強力な存在感を示す持続可能な包装ソリューションの世界的リーダーを創出しました。統合後の会社は、シナジー効果による成長加速、収益性向上、顧客提供価値の強化を目指しています。

- 2024年5月、プロアンパックはミシガン州に拠点を置く再生クラフト紙メーカー、UPペーパーLLCを買収した。この買収により、同社の持続可能な包装製品ポートフォリオが強化され、米国での存在感がさらに高まることが期待されている。

主要紙包装企業:

以下は紙包装市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Amcor plc

- International Paper

- Smurfit WestRock

- DS Smith

- Mondi

- ProAmpac

- Packaging Corporation of America

- Sonoco Products Company

- Georgia-Pacific

- Nippon Paper Industries Co., Ltd.

- Huhtamaki

世界の紙包装市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会に関する分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは紙包装市場レポートをグレード、製品、用途、地域に基づいてセグメント化しています:

- グレード別展望(収益、百万米ドル、2021年~2033年)

- 再生紙

- バージン紙

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 段ボール箱

- 折り畳み式カートン

- 紙袋・紙袋

- 液体包装用カートン

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 食品・飲料

- 電子商取引・小売

- 工業用包装

- 医療

- パーソナルケア・化粧品

- 消費財

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- トルコ

- オランダ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- ベトナム

- フィリピン

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2025年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の紙包装市場における変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の紙包装市場:グレード別推定値と動向分析

4.1. 主要ポイント

4.2. グレード別動向分析と市場シェア(2025年および2033年)

4.2.1. 再生紙

4.2.1.1. 市場推定値と予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.2. バージン紙

4.2.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章 世界の紙包装市場:製品推定値とトレンド分析

5.1. 主要ポイント

5.2. 製品動向分析と市場シェア、2025年および2033年

5.2.1. 段ボール箱

5.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.2. 折り畳み式カートン

5.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.3. 紙袋・紙袋

5.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.4. 液体包装用カートン

5.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.5. その他

5.2.5.1. 市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

第6章 世界の紙包装市場:用途別推定値とトレンド分析

6.1. 主要ポイント

6.2. 用途別動向分析と市場シェア、2025年および2033年

6.2.1. 食品・飲料

6.2.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

(キロトン)

6.2.2. Eコマース・小売

6.2.2.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (キロトン)

6.2.3. 工業用包装

6.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.2.4. ヘルスケア

6.2.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.2.5. パーソナルケア・化粧品

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.6. 消費財

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

第7章 世界の紙包装市場:地域別推定値とトレンド分析

7.1. 主要ポイント

7.2. 地域別動向分析と市場シェア、2025年および2033年

7.3. 北米

7.3.1. 北米紙包装市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

7.3.2. 米国

7.3.2.1. 米国紙包装市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

7.3.3. カナダ

7.3.3.1. カナダ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.3.4. メキシコ

7.3.4.1. メキシコ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4. 欧州

7.4.1. 欧州紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.2. ドイツ

7.4.2.1. ドイツ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.3. イギリス

7.4.3.1. イギリス紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.4. フランス

7.4.4.1. フランス紙包装市場規模予測(2021-2033年)(百万米ドル) (キロトン)

7.4.5. イタリア

7.4.5.1. イタリア紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.6. スペイン

7.4.6.1. スペイン紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.7. トルコ

7.4.7.1. トルコ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.8. オランダ

7.4.8.1. オランダ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.4.9. ロシア

7.4.9.1. ロシア紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.2. 中国

7.5.2.1. 中国紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.3. インド

7.5.3.1. インド紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.4. 日本

7.5.4.1. 日本紙包装市場規模予測(2021-2033年)(百万米ドル) (キロトン)

7.5.5. 韓国

7.5.5.1. 韓国紙包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.6. オーストラリア

7.5.6.1. オーストラリア紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.7. インドネシア

7.5.7.1. インドネシア紙包装市場規模予測(2021-2033年)(百万米ドル) (キロトン)

7.5.8. タイ

7.5.8.1. タイ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.9. ベトナム

7.5.9.1. ベトナム紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.5.10. フィリピン

7.5.10.1. フィリピン紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.6.2. ブラジル

7.6.2.1. ブラジル紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ紙包装市場規模予測(2021-2033年) (百万米ドル) (キロトン)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア紙包装市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および業界への影響

8.2. 企業分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携

8.5.4. 新製品発売

8.5.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. アムコール・ピーエルシー

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーキング

9.2. インターナショナル・ペーパー

9.2.1. 企業概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーキング

9.3. スマーフィット・ウェストロック

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーキング

9.4. DSスミス

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーキング

9.5. モンディ

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーキング

9.6. プロアンパック

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーキング

9.7. パッケージング・コーポレーション・オブ・アメリカ

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーキング

9.8. ソノコ・プロダクツ・カンパニー

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ジョージア・パシフィック

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. 日本製紙株式会社

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーキング

9.11. フッタマキ

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーキング

表一覧

表1 紙包装市場規模予測(グレード別、2021年~2033年)(百万米ドル) (キロトン)

表2 再生紙別紙包装市場規模推計と予測、2021-2033年 (百万米ドル) (キロトン)

表3 バージン紙別紙包装市場規模推計と予測、2021-2033年 (百万米ドル) (キロトン)

表4 紙包装市場規模予測(製品別、2021-2033年) (百万米ドル) (キロトン)

表5 紙包装市場規模予測(段ボール箱別、2021-2033年) (百万米ドル) (キロトン)

表6 折り畳みカートン別紙包装市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表7 紙袋・紙袋別紙包装市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表8 液体包装用カートンにおける紙包装市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表9 その他における紙包装市場の推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表10 用途別紙包装市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表11 食品・飲料分野における紙包装市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表12 紙包装市場規模予測(EC・小売分野)、2021-2033年(百万米ドル)(キロトン)

表13 紙包装市場規模予測(産業用包装分野)、2021-2033年(百万米ドル)(キロトン)

表 14 紙包装市場の見積もりと予測、ヘルスケア分野、2021年~2033年(百万米ドル)(キロトン)

表 15 紙包装市場の見積もりと予測、パーソナルケア&化粧品分野、2021年~2033年 (百万米ドル) (キロトン)

表16 紙包装市場規模予測:消費財分野、2021-2033年 (百万米ドル) (キロトン)

表17 紙包装市場規模予測:地域別、2021-2033年 (百万米ドル) (キロトン)

表18 北米紙包装市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表19 北米紙包装市場規模予測(グレード別、2021-2033年) (百万米ドル) (キロトン)

表20 北米紙包装市場規模予測(製品別、2021-2033年)(百万米ドル) (キロトン)

表21 北米紙包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表22 欧州紙包装市場規模予測(グレード別、2021-2033年)(百万米ドル)(キロトン)

表23 欧州紙包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表24 欧州紙包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表25 アジア太平洋地域 紙包装市場規模予測(グレード別、2021-2033年)(百万米ドル)(キロトン)

表26 アジア太平洋地域 紙包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表27 アジア太平洋地域紙包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表28 ラテンアメリカ紙包装市場規模予測(グレード別、2021-2033年)(百万米ドル)

(キロトン)

表29 ラテンアメリカ紙包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表30 ラテンアメリカ紙包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表31 中東・アフリカ紙包装市場規模予測(グレード別、2021-2033年)(百万米ドル)(キロトン)

表32 中東・アフリカ紙包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表33 中東・アフリカ紙包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

図一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 紙包装市場 – 市場概要

図8 紙包装市場-セグメント概要

図9 紙包装市場-競争環境概要

図10 紙包装市場:バリューチェーン分析

図11 紙包装市場:ポーターの5つの力分析

図12 紙包装市場:PESTEL分析

図13 紙包装市場:グレード別動向分析(2025年及び2033年)

図14 紙包装市場:製品別動向分析(2025年及び2033年)

図15 紙包装市場:用途別動向分析(2025年及び2033年)

図16 紙包装市場:地域別動向分析(2025年及び2033年)

図17 紙包装市場:企業ポジショニング分析

図18 紙包装市場:戦略マッピング

| ※参考情報 紙包装は、商品の保護や運搬、販売促進などを目的とした包装方法の一つです。紙素材を使用することで、環境への負荷が比較的少なく、リサイクル性や生分解性が高いことから、近年の持続可能な社会に向けた取り組みの中で注目を集めています。この包装方法は、食品、衣類、化粧品、医薬品など、さまざまな製品に広く利用されています。 紙包装には主にいくつかの種類があります。一般的に、段ボール、クラフト紙、アート紙、テフロン紙、コート紙などが使用されます。段ボールは、厚みがあり、衝撃吸収性に優れているため、輸送用の箱としてよく使われます。クラフト紙は、耐久性が高く、耐水性にも優れているため、袋や包材として利用されることが多いです。アート紙やコート紙は、印刷がきれいにできるため、特に高級感を出したい製品の包装に適しています。これらの紙包装は、商品の外観を引き立てるだけでなく、ブランドのイメージを伝える手段ともなります。 紙包装の用途は多岐にわたります。まず、食品業界では、パンやスイーツ、飲料などの包装に使用され、衛生的な保管と持ち運びが可能です。さらに、消費者に対する商品の視覚的アピールも重要な要素です。衣類やファッション業界では、おしゃれなデザインの紙袋や包装紙が多く、顧客の購買体験をより良いものにしています。また、化粧品や医薬品では、商品の品質を保つために、適切なラッピングが求められます。これにより、商品の安全性や信頼性を高めることが可能になります。 紙包装は環境にも配慮されています。プラスチック包装が問題視される中で、紙包装はリサイクルが容易で、生分解性があり、持続可能な材料としての役割が期待されています。実際、紙は再生可能な資源であり、適切に管理された森林から供給されます。そのため、紙包装を選択することは、エコロジーの観点からも貢献することになります。 最近の技術革新によって、紙包装の性能はさらに向上しています。例えば、防水加工や耐油加工が施された紙製の袋や容器が登場し、食品業界での利用が広がっています。また、印刷技術の進化により、より美しいデザインが可能になり、消費者の関心を引くようなパッケージングが実現しています。 さらに、デジタル印刷技術の導入により、小ロットの製品でもコストを抑えた印刷が可能になり、多様なニーズに対応できるようになりました。これによって、企業は柔軟にキャンペーンを展開することができ、消費者に新たな体験を提供することができます。 また、最近ではスマート包装という概念も注目されています。紙包装にセンサーやQRコードを組み合わせることで、商品の鮮度や消費期限を知らせたり、消費者が製品情報を簡単に取得したりできるシステムが開発されています。これにより、製品のトレーサビリティが向上し、消費者は安心して商品を選ぶことができます。 総じて、紙包装はその多様性、環境への配慮、技術の進歩により、今後ますます重要な役割を果たしていくと考えられます。消費者のニーズが変化する中で、企業は紙包装を通じて競争力を維持し、持続可能な社会に向けた貢献を続けることが求められます。したがって、紙包装に関する研究や技術開発は非常に重要なテーマとなっていくでしょう。これからも、新たなアイデアや取り組みがこの分野で生まれることを期待しています。 |