主要市場動向とインサイト

- 北米は2025年に39.07%の収益シェアで世界市場を支配した。

- 米国のヒアルロン酸原料市場は、科学、医療、ウェルネス分野におけるイノベーションに牽引され、力強い成長を遂げている。

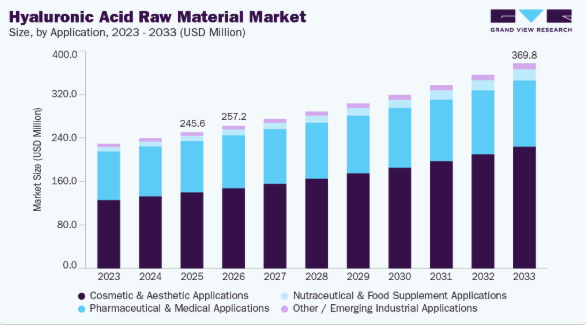

- 用途別では、化粧品・美容用途セグメントが2025年に55.87%のシェアで市場を支配した。

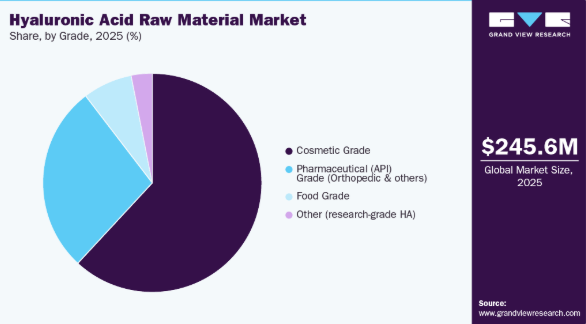

- グレード別では、化粧品グレードセグメントが2025年に61.91%の最大市場シェアを占めた。

- 原料別では、非動物由来ヒアルロン酸セグメントが2025年に市場を支配し、予測期間中に最も高いCAGRで成長すると見込まれている。

市場規模と予測

2025年市場規模:2億4562万米ドル

2033年予測市場規模:3億6979万米ドル

CAGR(2026-2033年):5.25%

北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

世界的なヒアルロン酸原料産業は、主に美容治療と皮膚充填剤への需要増加に牽引され、著しい成長を遂げています。米国美容形成外科学会の報告書によると、2024年3月時点で非外科的美容施術件数は増加しており、この成長の大きな割合を皮膚充填剤が占めています。

ヒアルロン酸はこれらのフィラーの主要成分であり、アンチエイジング、唇のボリュームアップ、顔の輪郭形成、しわ治療に使用される。この増加は、美容施術に対する消費者の意識変化と、こうした治療への受容度の高まりに起因している。特に予防的治療を求める若年層を中心に美容施術が増加していることが、高品質な注射用ヒアルロン酸の需要拡大に寄与している。さらに、アジア太平洋地域(特に韓国や中国など)における可処分所得の増加も、低侵襲美容治療を求める個人が増えることで需要をさらに押し上げている。

並行して、ヒアルロン酸は医療・治療用途での使用が増加しており、市場の拡大にさらに寄与している。2023年9月に『Journal of Orthopedic Research』に掲載された研究では、変形性関節症治療用のヒアルロン酸ベースの粘弾性補充剤の世界市場が着実に成長していると報告されている。また、ヒアルロン酸は眼科領域でも白内障手術に広く使用されている。米国眼科学会ドライアイ症候群推奨診療ガイドラインによれば、ドライアイの保存的治療には人工涙液や眼用潤滑剤(多くがヒアルロン酸/ヒアルロン酸ナトリウムを含む)の使用が含まれており、臨床的ドライアイ治療におけるHAの広範な役割を反映している。

さらに、HAベースのハイドロゲルやパッチは、慢性創傷、火傷、外科的切開に対する創傷ケアでますます使用されています。2025年9月に発表された世界保健機関(WHO)の記事によると、糖尿病、心血管疾患、慢性呼吸器疾患などの非感染性疾患(NCD)は、世界中の死亡の大部分を占め、引き続き大きく増大する世界的な健康負担となっています。例えば糖尿病の有病率は、1990年の推定2億人から2022年には約8億3000万人に増加し、特に低・中所得国で患者数が急増している。これにより関連治療法や創傷ケア介入への臨床需要が高まり、治療・創傷ケア用途におけるヒアルロン酸の必要性がさらに促進されている。このように複数の医療分野にわたりHAの使用が多様化していることで、医療分野における主要素材としての地位が強化されています。

化粧品・パーソナルケア分野もHA需要の主要な牽引役であり、その保湿特性からスキンケア製品に広く配合されている。この成長は、美容液やクリームからマスク、ハイブリッド製剤に至るスキンケア製品への消費者関心の高まりに支えられている。近年では皮膚健康のための経口ヒアルロン酸サプリメントへの関心も増加しており、臨床研究やメタ分析により皮膚の保湿力と弾力性への潜在的な効果が示唆されている。無作為化比較試験では、経口HA摂取が皮膚の保湿性と外観を著しく改善することが示されており、抗加齢・美容栄養補助食品への配合を支持する結果となっている。Eコマースの成長と国境を越えた美容トレンドの拡大に伴い、外用・経口製品双方におけるHAの世界的需要は継続すると予想され、HA原料市場の拡大にさらに寄与する見込みである。

機会分析

眼科および眼の健康分野におけるヒアルロン酸の臨床応用拡大は、HA原料サプライヤーにとって重要な機会である。『Frontiers in Ophthalmology』の臨床レビューによれば、ヒアルロン酸点眼薬および眼科用製剤はドライアイ治療に広く使用され、涙液膜の安定性と角膜潤滑性を改善する。複数の患者群における有効性が研究で実証されている。2025年3月に発表された最近の臨床評価では、高分子量HA点眼薬がドライアイ患者の角膜神経回復をサポートし、眼表面の保湿を維持することが示され、眼科治療におけるより広範な治療用途の可能性が示唆されている。ドライアイ疾患は世界中で数億人に影響を及ぼし、疫学研究における有病率は5~50%の範囲であることから、HAベースの眼科製品の持続的かつ増加する需要は、最適化された製剤と新興の眼科用デリバリーシステムの両方において、高品質なHA原料の成長分野を浮き彫りにしている。

もう一つの新たな機会は、従来の美容・関節用途を超えた再生医療および組織修復におけるヒアルロン酸の活用にある。HAベースの生体材料に関するレビューでは、組織再生・創傷治癒・慢性炎症性疾患の管理を支援するHAハイドロゲルに関する研究が進行中であり、HAハイドロゲルは炎症反応の調節、血管新生促進、創傷環境における細胞外マトリックスリモデリングの促進能力を示している。ヒアルロン酸の生体医用特性は、従来の創傷ケアだけでなく、組織工学用スキャフォールドや薬物送達システムといった先進的応用分野でも探求されており、臨床現場におけるHA誘導体の潜在的使用事例を拡大している。こうした機能の検証研究が進む中、HAサプライヤーは再生医療・治療用製剤に特化した原料供給に向け、生体医用開発企業との提携を模索できる。これにより汎用グレードのHAとの差別化を図り、医療機器や先進治療分野での広範な採用を支援することが可能となる。

市場集中度と特性

ヒアルロン酸原料市場は供給基盤が中程度に分散しており、生産は主に微生物発酵と限られた動物由来源に依存している。市場セグメンテーションデータによれば、分子量の制御性と標準化された生産量から、微生物発酵が世界のヒアルロン酸原料生産の大部分を占める。一方、動物由来供給は収量の変動性と倫理的懸念から依然として支配的ではない。医薬品・化粧品用途では発酵由来原料の採用が拡大しており、供給構造の変化と地域横断的な生産者参入の多様化を反映している。この多様化した供給構造により、単一サプライヤーが世界を支配する市場構造ではなく、専門性と品質差別化が競争優位性を決定する傾向が強まっている。

ヒアルロン酸原料の革新は、新規化学構造よりも生産技術と製剤開発の進歩によって主に推進されている。ストレプトコッカス・ズーエピデミカスなどの細菌株を用いた微生物発酵法は、分子量の一貫した制御と医療・化粧品用途に適した高純度・スケーラブルな生産を可能とするため、依然として主要な生産技術である。こうした進歩は、特定用途向け分子量調整、持続性能のための架橋製品、注射剤向け制御されたレオロジー特性など、下流工程の革新を支えている。生産技術の進化は、臨床分野と消費者分野の両方で、ヒアルロン酸原料の機能的有用性を高めている。

生産プロセスの複雑さと品質要求は、ヒアルロン酸原料業界への参入障壁に影響を与える。特に注射剤や医療用途向けの高純度HAは、一貫した分子プロファイルと低レベルの汚染物質を達成するために、制御された発酵、下流精製システム、厳格な工程管理を必要とする。新規参入者は競争力を得るために、業界基準を満たすバイオプロセス能力を確立しなければならない。さらに、発酵インフラ、品質保証、安定した原料サプライチェーンへの上流投資は、小規模生産者の参入を制約し、スケーラブルな生産における技術的能力の重要性を強化している。

規制枠組みは、最終用途に応じて異なる安全性・純度・分類基準を適用することで、ヒアルロン酸原料市場を大きく形作っている。多くの地域では、注射剤・眼科用・医療用途のHAは厳格な規制監視の対象となり、生産パラメータや文書化要件に影響を与える。規制監督は微生物生産手法・汚染物質許容値・トレーサビリティをカバーし、健康安全ガイドラインへの適合を確保する。こうした規制要件は製造業者のコンプライアンス努力を増大させ、新規生産者や新グレードのHAが特定の治療分野に参入するペースに影響を与え得る。

ヒアルロン酸原料産業における原料代替は、供給安定性・安全性・倫理的配慮への懸念から、動物由来から発酵由来への移行を反映している。鶏冠などの組織から抽出されてきた伝統的な動物由来HAは、収量の変動や汚染リスクにより重要性を低下させている。微生物発酵技術は、多くの医療・化粧品用途における品質・規制要件を満たすスケーラブルな生産を実現し、これらの課題を解決する。微生物由来への移行は、規制対象分野におけるHAの普及を後押しする代替形態と言える。

生産者とエンドユーザー双方が、従来の欧米市場を超えアジア太平洋地域やその他の新興地域での成長を模索する中、ヒアルロン酸原料市場の地理的拡大は明らかである。美容医療、スキンケア、医療治療分野におけるHAの地域別採用は、特に中産階級の需要拡大と医療インフラ拡充が進む市場で増加を続けている。生産者はこの多様化する地域需要に対応すべく生産能力と流通網を調整しており、発酵ベースの生産者は複数大陸に効率的に供給するため事業規模を拡大している。この地理的拡張はヒアルロン酸原料の広範な供給を支えると同時に、地域の規制や品質要件への適応も実現している。

アプリケーションインサイト

2025年時点で、美容・審美用途セグメントがヒアルロン酸原料市場の収益シェア55.87%を占め主導的地位を維持した。これは、真皮充填剤、抗加齢スキンケア製剤、保湿製品、低侵襲美容施術におけるヒアルロン酸の広範な使用に起因する。外見改善治療への消費者支出の増加、皮膚科クリニックにおけるHAベースの注射製品の採用拡大、架橋HAなどの先進製剤の普及も、同セグメントの主導的地位を支えています。化粧品市場は、肌の保湿力向上、抗加齢効果、肌触りの改善を目的とした新たなHAベースの美容液、ローション、保湿剤の導入により進化を続けています。2025年に『Journal of Dermatology & Cosmetology』誌に掲載された「現代コスメシューティカルにおけるヒアルロン酸:皮膚健康と抗加齢イノベーションのレビュー」と題する総説は、皮膚健康と抗加齢応用におけるHAの幅広い役割を論じている。著者らは、HAが卓越した親水性、生体適合性、そして皮膚保湿・修復・抗加齢効果を含む多機能的な皮膚科的利点により、現代のコスメシューティカルにおける中核的な生物活性成分として台頭したと指摘している。

ヒアルロン酸原料産業において、栄養補助食品・サプリメント用途は最も急成長している分野である。近年の製品開発と規制動向は、HAの栄養補助食品としての位置付けを強化している。2025年7月、Bioiberica社は自社開発のDermial HAマトリックス成分に関する臨床データを公表。対照試験において12週間後に皮膚の保湿力向上とシワ減少が確認され、「内側から美を育む」栄養化粧品としての有効性がさらに裏付けられた。同時に、メーカーは皮膚と関節の健康の両方に対応するため、ヒアルロン酸とコラーゲン、ビタミンC、グルコサミンを組み合わせた経口用HAブレンドを導入している。ClinicalTrials.govに登録されている複数の進行中の臨床試験では、関節症状と皮膚パラメータに対するHA含有複合栄養補助食品を評価している。これらの新製品発売と臨床調査は、サプリメントポートフォリオにおける経口ヒアルロン酸の商業的採用拡大を反映している。

ソースインサイト

非動物由来ヒアルロン酸セグメントは2025年に市場を支配し、予測期間中最も高いCAGRで成長すると予想される。主に微生物発酵と代替バイオ抽出法によって生産される。純度、トレーサビリティ、持続可能性に関する現代の要求に合致するため、医療、化粧品、栄養補助食品用途における主要な供給源として台頭している。規制枠組みの強化と消費者の安全性が確認可能な製品への嗜好変化に伴い、非動物由来HAの需要は拡大を続けている。2024年に『Fermentation』(MDPI)誌で発表されたレビューが指摘するように、微生物発酵と菌株改良技術は商業用ヒアルロン酸生産に不可欠となり、供給業者が様々な用途ニーズに対応可能なスケーラブルかつカスタマイズ可能な高品質HAの需要増に対応することを可能にしている。

非動物由来HA生産における最近の進展は、精密発酵、改良された菌株設計、環境効率の高い加工を重視している。ジボダン・アクティブビューティーが2024年1月に発売した環境負荷低減型低分子量HA原料「PrimalHyal 50 Life」は、業界の持続可能な手法への移行を象徴している。これに続き、2025年4月には外用向けの超低分子量HA「PrimalHyal UltraReverse」が導入され、化粧品やパーソナルケア製品向けに高度に定義された用途特化型HAグレードへの傾向が反映されている。さらに、細菌株Priestia flexaを用いたHA生産効率化に関する2024年の研究を含む技術的調査は、発酵プラットフォームの改善と多様な市場ニーズに応じた分子量調整への業界の注力を示しており、非動物由来HAの急速な成長をさらに後押ししている。

グレード別インサイト

化粧品グレードセグメントはヒアルロン酸原料市場を支配し、2025年には収益シェアの61.91%を占めました。これは、保湿効果と肌質改善効果に対する消費者の強い需要に後押しされ、化粧品グレードのヒアルロン酸がクリーム、美容液、保湿剤などのスキンケア製品の主要成分であり続けているためです。国際美容形成外科学会によれば、2023年に世界で実施された美容施術は約3,490万件に上り、外用HAへの継続的な需要を支えている。ジボダン・アクティブビューティーが2024年に「PrimalHyal 50 Life」、2025年に「PrimalHyal UltraReverse」を発売したような製品革新は、持続可能な低分子量HAを用いた標的外用デリバリーへの注力を示している。臨床研究はさらに、ヒアルロン酸が保湿効果の向上、肌質改善、小じわの軽減に有効であることを裏付け、パーソナルケア産業における地位を確固たるものにしている。

医薬品(API)グレードのヒアルロン酸セグメントは、整形外科分野における重要な役割と治療用途の拡大を背景に、ヒアルロン酸原料市場で最も急速に成長しているセグメントである。膝変形性関節症の粘弾性補充療法における確立された用途に加え、欧州整形外科学・外傷学雑誌やバイオメディシンス誌に掲載された最近の研究では、HA注射が股関節変形性関節症に有益であり、スキャフォールドや細胞療法と組み合わせることで骨再生を促進することが示されている。整形外科用メッシュ、注射用デポ剤、組織統合のためのHAコーティングインプラントにおけるヒアルロン酸の需要増加が、さらなる需要拡大を後押ししている。ライフコア・バイオメディカルによる最近の生産能力拡張など、GMP製造への投資は、整形外科用APIや生物学的複合製品向けの高品質で修飾可能なHAへの需要高まりを裏付けている。

地域別インサイト

北米は2025年に39.07%の収益シェアで世界市場を支配した。北米のヒアルロン酸原料市場は、米国・カナダ・メキシコにおける科学的革新、臨床的進歩、消費者意識の高まりに牽引され拡大を続けた。米国では、美容・皮膚科治療の進展により精製HA原料の需要増加が顕著となった。代表的な事例として、2024年7月にAllureが報じたところでは、注射剤治療「Skinvive」が2023年5月にFDA承認を取得した。臨床結果では6ヶ月時点で63%の患者満足度が確認され、美容施術、眼科、組織修復、再生医療における特殊グレードHAの使用拡大を反映している。

米国ヒアルロン酸原料市場の動向

米国ヒアルロン酸原料市場は、科学・医療・ウェルネス分野におけるイノベーションを原動力に堅調な成長を遂げている。研究機関、バイオテクノロジー企業、先進メーカーは、保湿管理・組織適合性・構造的柔軟性におけるヒアルロン酸の汎用性をますます認識している。個別化医療とエビデンスに基づく処方への移行により、より精製され機能的に精密なHAグレードの採用が拡大している。代表的な事例として、2023年5月に米国食品医薬品局(FDA)が承認した注入治療剤「Skinvive」が挙げられる。臨床結果では患者満足度63%、アクアポリン3(AQP3)49%増加が確認され、臨床・美容用途における特殊HA原料の需要拡大を浮き彫りにした。

米国市場は拡大を続けており、医療提供者が眼科手術、再生医療、軟組織管理においてHA強化製剤をますます採用している。スキンバイブのような製品の臨床的成功は、安定性、均一性、生体適合性を備えたHA材料の必要性を裏付けている。米国の研究機関は、整形外科・皮膚科・再生医療用途向けの組成設計に向け、原料サプライヤーと連携し、特殊用途要求を満たすHAベース技術の改良に取り組んでいる。消費者側では、HAの効能に対する認知度向上により、スキンケア製品や健康補助食品の需要が拡大し、食品グレードと特殊用途ハイアルロニック酸の両分野で成長が促進されている。デジタルプラットフォーム、専門アドバイザー、ソーシャルメディアインフルエンサーによるHAの機能性メリットの継続的な普及により、米国はHA原料の急速に進化する高需要市場としての地位を固めている。

カナダにおけるヒアルロン酸原料市場は、臨床医やブランドがエビデンスに基づく製品性能に注力したことで需要が上昇。特に2023年5月にはガルデルマが「Restylane EYELIGHT」を導入し、12ヶ月後の患者満足度が84%を達成、HAベースの注入剤への信頼を強化した。この成長は関節健康管理や眼科領域にも拡大している。メキシコでは美容施術が著しく成長し、ISAPSグローバル調査(2022年・2023年)によると、約197,441件のHA注入施術が実施され、非外科的治療の26.1%を占めた。2023年までに、メキシコにおける美容施術の総数は170万件に達した。これは、HAフィラー、スキンケア製品、健康補助食品、保湿・組織サポートのための医療用製剤の普及が牽引した。この勢いは、臨床分野と消費者分野の両方で、同地域がHAベースの治療法への依存度を高めていることを裏付けた。

欧州ヒアルロン酸原料市場の動向

欧州では、科学的根拠に基づく保湿・バリア機能強化・持続的快適性を消費者が重視する傾向が強まり、ヒアルロン酸原料の需要が着実に拡大している。地域内の美容ブランドは、目に見える効果と低刺激性を両立させるため、高純度化粧品グレードのHAを美容液・保湿剤・ダーモコスメティック製品に配合している。この傾向は製品革新にも反映されており、例えばUKLASHが2025年2月に発売した「ビタミンC&HAアイセラム」は、日常の美容ルーティンにおけるヒアルロン酸への依存度の高まりを象徴している。ドイツではBioScience GmbHが、70名の患者を対象とした1年間の評価を経て、2025年10月に自社HAフィラー製品群全体のCEマーク拡張を発表し、欧州の科学主導型アプローチを強化した。規制強化も市場に影響を与え、フランスでは注射用HAの処方箋義務化が導入され、スペインでは不適切に販売されたHA製品が回収された。

欧州の医療・治療分野でも、規制監視の強化と並行してHAの採用が拡大している。皮膚科医、眼科医、整形外科チーム、再生医療専門家が、施術時の快適性向上と回復結果の改善を目的に、HAベースの製剤をますます活用している。イタリアでは、2024年10月にIBSA Italyが特許取得のNAHYCOプロセスを用いて開発したProfhilo Structuraを発売し、HAベースの再生美容分野における欧州のリーダーシップを強調した。同様に、2023年7月にFarmaImpresaが高分子量HA関節内製品で取得したMDR認証は、医療グレードHAへの需要拡大を浮き彫りにした。北欧では、デンマーク・オーフス大学の研究など、HA-キトサンハイドロゲルによる軟骨細胞結合の著しい改善を示す研究が、再生医療や制御された薬物送達におけるHAの拡大する可能性をさらに実証している。中欧・北欧では、スウェーデン、ノルウェー、ポーランドなどの国々が皮膚科、眼科、美容治療におけるHAの活用を推進しており、これにより欧州は世界的なHA原料市場における主導的地位を確固たるものにしています。

英国におけるヒアルロン酸原料市場は、科学技術革新、パーソナライズド・ウェルネス、高度な美容処方への投資を原動力に着実な成長を遂げている。英国消費者は研究裏付けのある成分への受容性を高めており、ブランドは保湿力強化、肌質改善、表面快適性向上のためヒアルロン酸を優先的に採用している。多くの現地企業が植物成分と臨床的に実証された有効成分を組み合わせたスキンケアルーティンを開発しており、HAは製品ラインの主要成分となっている。例えば2025年2月、CEW UKはUKLASHの「UKSKIN ビタミンC&ヒアルロン酸 アイセラム」発売を報じた。これは輝きを回復し小じわを滑らかにする設計で、消費者向けスキンケアにおけるHAへの依存度の高まりを示している。

英国医療専門家もHA強化製剤を採用しており、UKSKINアイセラムのような製品の成功がHA性能への信頼を高めています。眼科医療従事者は繊細な処置中の透明性と快適性のためにHAベースの溶液を使用し、整形外科チームは関節可動性をサポートする制御されたHA製剤を求めています。研究者らは組織環境との適合性を高めるHA構造を模索し、次世代治療材料の開発を推進している。消費者主導の革新がHAの汎用性と安全性を浮き彫りにする中、医療従事者は臨床的・患者主導の双方に合致する高品質原料の調達に注力。この進化する状況は、美容・治療分野におけるHAベースソリューションへの英国の取り組み強化を裏付けている。

ドイツのヒアルロン酸原料市場は、医療・消費者市場双方における精密科学と責任ある製品開発の文化に牽引され、需要が着実に拡大している。同国の品質への長年のこだわりが、厳格な生産・性能基準を満たすヒアルロン酸原料の選定を企業に促している。ドイツの消費者は、保湿力の向上、表面弾力性の改善、肌全体の快適性促進を目的としたスキンケア・ウェルネス製品をますます求めるようになっている。この需要は、高品質で性能重視のソリューションを重視する同国の姿勢を反映し、メーカーに高度なHAグレードの使用を促しています。代表的な事例として、バイオサイエンス社(BioScience GmbH)が2025年10月に自社HAフィラー製品群全体のCEマーク延長認証を取得したことが挙げられます。この認証には臀部・手・ふくらはぎなど新規適応部位向け真皮充填剤が含まれており、臨床的に実証されたHA技術におけるドイツのリーダーシップを実証しています。

ドイツ全土の医療機関も、この科学的精密さと規制厳格化の傾向を反映している。眼科専門医は、繊細な組織との安全な相互作用と安定した性能のために、HA強化ソリューションに依存している。同様に、軟組織管理の専門家も、精製されたヒアルロン酸組成物の使用を拡大している。BioScience GmbHのHAフィラーの1年間の臨床評価で、より幅広い施術用途が確認されたことがその一例である。学術研究グループも治療効果向上のためHA分子構造の改良に注力し、ドイツ医療分野の厳格な要求を満たす原料開発を進めている。こうした進歩と製品処方の革新が相まって、同国では一貫した加工プロセスを経た医療用グレードのヒアルロン酸需要が持続的に拡大している。

アジア太平洋地域のヒアルロン酸原料市場の動向

アジア太平洋地域のヒアルロン酸原料産業は、日本、中国、インドなどの主要市場における高齢化、科学技術の進歩、美容文化の進化に牽引され、堅調な成長を遂げている。人口動態の変化が続く中、HAベースのソリューションへの需要は増加傾向にある。2024年時点で、日本の65歳以上人口は3,625万人、中国は2023年に60歳以上人口が約2億9,700万人に達し、インドでは2023年に高齢者人口が1億4,900万人を記録。これら全てが、保湿重視のスキンケア、関節サポート療法、眼科用潤滑剤、水分回復治療におけるHA需要の増加に寄与している。ヒアルロン酸は、穏やかで効果的、かつ研究に裏付けられた処方に対する地域の嗜好とよく合致しており、この地域全体で美容液、クリーム、ダーモコスメティクス、ウェルネス製品に広く使用されている。

臨床および医療分野での採用は、アジア太平洋地域のヒアルロン酸原料への依存をさらに強めている。日本と中国では、2023年に中国が7,881ヶ所の医療・高齢者ケア統合センターを設立するなど制度的成長を背景に、眼科、皮膚科、組織修復、再生医療分野でのHA利用が拡大している。インドでは進化する医療エコシステムが、高齢化社会のニーズに対応するため、皮膚科、整形外科、眼科処置へのヒアルロン酸導入を加速中だ。オーストラリアも、確立された美容医療分野とヒアルロン酸ベースの真皮充填剤、粘弾性補充剤、眼科治療の強い需要により勢いを増している。消費習慣の変化に伴い、地域の美容・健康ブランドは高品質で安定性が高く臨床的に適合したHAを優先し、アジア太平洋地域をHA原料の最も急速に成長し最も活気ある市場の一つに位置づけている。

日本のヒアルロン酸原料市場は、先進的な美容科学、専門医療、洗練された健康習慣の普及を背景に、ヒアルロン酸(HA)原料の応用拡大が続くことから成長が見込まれる。日本の消費者は、穏やかな効果、繊細な洗練さ、長期的な快適性を提供する製品を重視しており、HAベースの製剤は自然な選択肢となっている。2024年9月、アルジャジーラは日本の65歳以上人口が過去最高の3,625万人に達し、総人口の29.3%を占めたと報じた。この人口動態の変化が、HAベースのスキンケア製品や保湿回復製品への需要増加を後押ししている。日本の気候では寒い季節に室内の空気が乾燥しがちであるため、化粧品メーカーは化粧水、軽やかな美容液、修復エッセンスにHAを配合し、日本人が好む上品で落ち着いたテクスチャーを実現している。

日本の医療現場でも、精度・透明性・組織サポートが不可欠な領域を中心に、HA需要の拡大に寄与している。眼科専門医は施術後の快適性向上と治癒促進のため、HA強化溶液を頻繁に使用。研究グループは臨床環境における細胞バランス維持と水分調節機能の役割を調査中。高齢化に伴う関節サポート療法・眼科用潤滑剤・再生医療の需要増大に伴い、医療用グレードHAへの依存度が高まっている。こうした医療分野での採用拡大と、純度・均一性に対する高水準の要求が相まって、医療分野における信頼性の高いHA原料への需要が強まり、日本が消費者向け・臨床用途双方においてHAの主要市場としての地位を確固たるものにしている。

中国におけるヒアルロン酸原料市場は、急速な経済成長、消費者の洗練化、活発な製造エコシステムに牽引され、アジア太平洋地域で最も重要な市場の一つとなった。2024年10月時点で、新華社通信は中国の60歳以上人口が約2億9700万人に達し、総人口の21.1%を占め、65歳以上は2億1676万人と報じた。この人口動態の変化により、保湿・肌サポート成分への需要が大幅に増加し、国内スキンケア製品におけるヒアルロン酸の使用を促進している。中国美容ブランドが現地消費者に好まれるテクスチャーや保湿形態で革新を続ける中、HAは製品開発と原料調達の中核であり続けている。

医療分野では、眼科・皮膚科・組織医療におけるヒアルロン酸(HA)の効能が医療機関で注目されつつある。2024年10月、新華社通信は2023年に中国で7,881ヶ所の医療・高齢者ケア複合施設が設立され、前年比12.8%増加したと報じた。さらに、150のパイロット地域に設置された3,476の生活支援サークルが6,455万人の高齢住民にサービスを提供しており、眼科用潤滑剤、創傷治癒ジェル、関節サポート療法など、HAを配合した加齢関連治療の臨床需要がさらに拡大している。研究大学が生物学的システムにおけるHAの挙動を研究し続ける中、一貫性のある医療グレードのヒアルロン酸への需要が高まっている。消費者行動もこの市場を支えており、年金制度への加入増加や健康維持・水分補給・アンチエイジングソリューションへの関心の高まりが、全国でHA強化スキンケア製品やサプリメントのさらなる需要を牽引している。

ラテンアメリカ ヒアルロン酸原料市場の動向

ラテンアメリカのヒアルロン酸(HA)原料市場は、人口動態の変化、美容文化の拡大、先進的な美容施術を背景に着実に拡大している。ブラジルはこの成長において中心的な役割を果たしており、高齢化人口に支えられています。2023年12月、IBGE(ブラジル連邦統計院)は、ブラジルにおける65歳以上の高齢者人口が2010年の1,410万人から2022年には2,220万人へと57.4%増加し、現在では人口の10.9%を占めていると報告しました。高齢者の増加は、ヒアルロン酸(HA)ベースの保湿剤、美容液、眼科用潤滑剤、関節サポート注射剤、保湿回復治療の需要を喚起している。アルゼンチンでは美容施術の高い実施率が需要をさらに押し上げており、2024年5月のISAPSデータによると、1000人あたり8.81件の美容施術(非外科的HAベース施術を含む)が実施されている。

同地域の医療美容分野の拡大は、医薬品グレードおよび注射用グレードのHA需要を強化している。ブラジルでは、サンパウロやリオデジャネイロなどの主要都市において、美容クリニックで若返り目的のHAフィラーやスキンブースターに対する安定した需要が見られる。アルゼンチンではHA応用技術が高度化しており、2022年に『Journal of Dermatology & Cosmetology』で発表された無作為化臨床試験では、多層「サンドイッチ」HAフィラー技術の安全性と有効性が確認された。低侵襲治療の普及とアクセス向上に伴い、ラテンアメリカ全域の皮膚科医や美容専門家は、高い臨床基準を満たす信頼性の高いHA供給源をますます求めている。ブラジルとアルゼンチンにおける強い日照、高温、高湿度、都市汚染といった環境要因は、保湿とバリア機能サポートを提供するHA強化スキンケア製品の需要をさらに促進しています。消費者の関心の高まり、高齢化人口、拡大する臨床基盤を背景に、ラテンアメリカはスキンケア、医療美容、ウェルネス分野におけるHA原料のダイナミックで急速に発展する市場として台頭しています。

ブラジルのヒアルロン酸原料市場は、美容・スキンケア・美容医療分野の成長に牽引され、ますます有望な市場となっている。ブラジル地理統計院(IBGE)によると、2023年12月時点で、ブラジルにおける65歳以上の高齢者は過去12年間で57.4%増加し、2010年の1,410万人から2022年には2,220万人となり、現在では人口の10.9%を占めています。この人口動態の変化により、ヒアルロン酸(HA)ベースの保湿剤、美容液、関節サポート注射剤、眼科用潤滑剤、皮膚保湿治療の需要が急増。メーカーは消費者向け製品と臨床製品の双方に向け、高品質なHA原料の確保を急いでいる。ブラジルの医療美容・皮膚科産業の拡大もこの成長をさらに加速させており、サンパウロ、リオデジャネイロ、ベロオリゾンテ、クリチバなどの主要都市では、低侵襲施術向けのHAベースのフィラーやスキンブースターが提供されている。

高齢化が進む中、アンチエイジングスキンケア、変形性関節症治療、高齢者向け製剤におけるヒアルロン酸の需要は継続的に増加している。IBGEデータはブラジルの高齢化傾向が加速していることを示しており、医療・治療・化粧品製造分野全体で信頼性の高いHA調達源の必要性をさらに強調している。さらに、高温、強い日照、湿度、都市汚染といったブラジルの環境条件は肌にストレスを与え、保湿・保護製品の必要性を高めています。健康意識の高まりと人口動態変化へのメーカー対応に伴い、精製ヒアルロン酸原料の需要は着実に増加。これらの複合要因により、ブラジルはスキンケア、ウェルネス、美容医療分野におけるヒアルロン酸の重要かつ継続的に進化する市場として位置づけられています。

中東およびアフリカのヒアルロン酸原料市場の動向

中東およびアフリカのヒアルロン酸原料業界は、化粧品およびパーソナルケア業界、特にアンチエイジングスキンケア製品や皮膚充填剤に対する需要の高まりにより成長しています。可処分所得の増加と美容意識の高まりを背景として、湾岸協力会議(GCC)加盟国全体で美容整形の需要が高まっていることが、原料の消費を後押ししています。眼科、整形外科、創傷ケアなどの医療インフラおよび医薬品用途の成長も、市場の拡大をさらに後押ししています。UAE やサウジアラビアなどの国々での医療観光は、ヒアルロン酸ベースの治療に対する需要を引き続き押し上げています。さらに、都市化の進展、スキンケア意識に対するソーシャルメディアの影響、アフリカの一部地域における皮膚科および美容サービスの漸進的な拡大も、この地域の着実な市場成長に貢献しています。

サウジアラビアのヒアルロン酸原料市場は、美容・スキンケア・美容医療分野の近代化、消費者の洗練化、医療の急速な拡大を背景に重要性を増している。リヤド、ジッダ、ダンマームなどの主要都市では、深い保湿効果、滑らかな肌触り、環境ストレスからの保護を提供する処方を求める消費者が増え、高級スキンケア製品の需要が着実に伸びている。この傾向により、ヒアルロン酸は保湿剤、美容液、アイクリーム、ダーモコスメティック製品の主要成分となり、軽やかなテクスチャーと若々しい見た目を求める現地の嗜好に合致している。国内メーカーと国際ブランド双方がサウジアラビアでの存在感を強化する中、化粧品グレードのヒアルロン酸に対する需要はパーソナルケア業界全体で増加している。

美容医療の成長もヒアルロン酸需要拡大に寄与している。自然な見た目の改善や予防ケアを求める人が増える中、皮膚充填剤、スキンブースター、若返り治療、低侵襲施術を提供するクリニックが急速に拡大。サウジアラビア全土の医療専門家が、顔の輪郭形成、しわの緩和、組織活性化のためにHAベースの充填剤や保湿治療をますます採用している。民間皮膚科センターの拡大、美容医療トレーニングプログラムの普及、政府主導の医療近代化政策により、高純度注射用ヒアルロン酸への依存度が高まり、臨床分野における信頼性の高い原料調達ニーズがさらに強調されている。これらの複合要因により、サウジアラビアはパーソナルケアと医療美容の両分野において、ヒアルロン酸原料需要の成長拠点としての地位を確立している。

主要ヒアルロン酸原料メーカーの動向

ヒアルロン酸(HA)原料市場の成長は、医薬品グレード、化粧品グレード、食品グレードの各セグメントにおける主要企業によって牽引されている。ブルーマージュ・バイオテック、HTLバイオテクノロジー、フィディア・ファルマチェウティチ、コンティプロ、清光化学工業、ライフコア・バイオメディカル、キューピー株式会社などの有力企業は、研究開発、先進的な製造技術、幅広い製品ポートフォリオを活用して市場をリードしている。これらの企業は、美容、医薬品、栄養補助食品などの産業に高品質なHAを供給し、臨床ニーズと消費者ニーズの両方に対応している。Bloomage Biotechは主要プレイヤーであり、注射用グレードのHAや組換えコラーゲンを含む幅広いHA製品を提供し、眼科、整形外科、栄養補助食品分野で強力な応用実績を持つ。

HTLバイオテクノロジーは医薬品グレードのヒアルロン酸と次世代ポリマーを眼科・リウマチ学向けに開発。フィディア・ファルマチェウティチは関節疾患・創傷ケア向けHA療法を専門とする。精化化学は整形外科・眼科用途の高純度HAを製造し、ライフコア・バイオメディカルは無菌注射用ヒアルロン酸の専門技術を有する。山東フォーカスケムバイオテック、山東フレダバイオファーマ、山東トップサイエンスバイオテックなどの中国メーカーは、スキンケア、美容、栄養補助食品向けにコスト効率の高い高純度ヒアルロン酸を供給することで大きく貢献している。これらの企業は、世界的に高まるヒアルロン酸原料の需要に応えるため、生産能力と規制認証の拡充を継続している。

主要なヒアルロン酸原料企業:

以下はヒアルロン酸原料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Bloomage Biotech

- HTL Biotechnology

- Fidia Farmaceutici S.p.A.

- Contipro a.s.

- Seikagaku Corporation

- Lifecore Biomedical, Inc.

- Kewpie Corporation

- Shandong Focuschem Biotech Co., Ltd.

- Shandong Freda Biopharm Co., Ltd.

- Shandong Topscience Biotech Co., Ltd.

最近の動向

- 2025年6月、HTLバイオテクノロジーは1億ユーロ規模の戦略計画の一環として、ジャヴェネ工場に無菌ヒアルロン酸専用新生産ラインを開設。このラインにより、眼科用・注射剤・薬物送達用途向けの無菌製造が可能となり、熱に敏感な活性成分と組み合わせたヒアルロン酸の応用可能性が広がった。

- 2024年7月、ブルメージバイオテックは2024 IFT FIRSTエキスポにおいて最新のヒアルロン酸研究を発表し、新機能性食品製品「ミトPQQ」を発売した。同社はまた、関節・腸内健康向けヒアルロン酸製品を強調し、化粧品・医療用途を超えた機能性食品・健康市場への原料展開を示唆した。

- 2025年9月、フィディア・ファルマチェウティチは英国眼科専門企業アルタコール社を買収。これにより英国眼科市場への直接参入を果たし、ドライアイ治療薬、人工涙液製剤、白内障/角膜交差結合術用手術補助製品など、HA由来製品群の展開領域を拡大した。

グローバルヒアルロン酸原料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchはグローバルヒアルロン酸原料市場レポートを、用途、原料源、グレード、地域に基づいてセグメント化しています:

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 医薬品・医療用途

- 眼科

- 白内障手術(眼科用粘弾性剤 – OVDs)

- 点眼薬(潤滑および角膜保護用)

- コンタクトレンズの保湿

- 整形外科

- 粘弾性補充剤

- 骨再生(整形外科インプラントにおける足場材および充填材として)

- 皮膚科(医療用途)

- 創傷治癒促進(ヒアルロン酸ベースのドレッシングおよびゲル)

- 外科/医療用途

- 外科的癒着防止(ヒアルロン酸ベースの抗癒着ゲルおよび膜)

- 医療機器コーティング(生体適合性および潤滑性のため)

- 生体材料およびインプラント

- 細胞および組織保存

- 眼科

- 化粧品・美容用途

- 皮膚科(美容用途)

- 皮内(美容注射剤)

- 皮膚充填剤(美容フィラー)

- 化粧品/パーソナルケア(クリーム、美容液、保湿剤、ローション)

- 皮膚科(美容用途)

- 栄養補助食品・食品サプリメント用途

- その他/新興産業用途

- 薬物送達システム(有効成分用HAベースキャリア)

- 生体材料(研究開発)[スマートハイドロゲル、ナノ材料]

- その他

- 医薬品・医療用途

- 原料別見通し(収益、百万米ドル、2021年~2033年)

- 非動物由来

- 動物由来

- グレード別見通し(収益、百万米ドル、2021年~2033年

- 医薬品(API)グレード(整形外科用およびその他

- 化粧品グレード

- 食品グレード

- その他(研究用グレードのHA

- 地域別見通し(収益、百万米ドル、2021年~2033年

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 用途

1.2.2 原料源

1.2.3 グレード

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 ヒアルロン酸原料市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 ヒアルロン酸原料市場:用途別事業分析

4.1. 用途別市場シェア(2025年及び2033年)

4.2. 用途セグメントダッシュボード

4.3. 用途別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 医薬品・医療用途

4.4.1. 医薬品・医療用途市場(2021年~2033年、百万米ドル)

4.4. 2. 眼科市場、2021年~2033年(百万米ドル)

4.4.2.1. 白内障手術(眼科用粘弾性剤 – OVDs)市場、2021年~2033年 (百万米ドル)

4.4.2.2. 眼用点眼液(潤滑・角膜保護用)市場、2021年~2033年(百万米ドル)

4.4.2.3. コンタクトレンズ保湿剤市場、2021年~2033年(百万米ドル)

4.4.3. 整形外科市場、2021年~2033年(百万米ドル)

4.4.3.1. 粘弾性補充剤市場、2021年~2033年(百万米ドル)

4.4.3.2. 骨再生(整形外科用インプラントにおける足場材および充填材として)市場、2021年~2033年(百万米ドル)

4.4.4. 皮膚科(医療用途)市場、2021年~2033年(百万米ドル)

4.4.4.1. 創傷治癒促進(HAベースのドレッシングおよびゲル)市場、2021年~2033年 (百万米ドル)

4.4.5. 外科/医療用途市場、2021年~2033年(百万米ドル)

4.4.5.1. 外科的癒着防止(HAベースの抗癒着ゲルおよび膜)市場、2021年~2033年(百万米ドル)

4.4.5.2. 医療機器コーティング(生体適合性および潤滑用)市場、2021年~2033年(百万米ドル)

4.4.6. 生体材料およびインプラント市場、2021年~2033年(百万米ドル)

4.4.7. 細胞および組織保存市場、2021年~2033年(百万米ドル)

4.5. 化粧品・美容用途

4.5.1. 化粧品・美容用途市場、2021年~2033年(百万米ドル)

4.5.2. 皮膚科(美容用途)市場、2021年~2033年(百万米ドル)

4.5.2.1. 皮内(美容注射剤)市場、2021年~2033年(百万米ドル)

4.5.2.2. 皮膚充填剤(美容用フィラー)市場、2021年~2033年(百万米ドル)

4.5.3. 化粧品/パーソナルケア(クリーム、美容液、保湿剤、ローション)市場、2021年~2033年(百万米ドル)

4.6. ニュートラシューティカル&食品サプリメント用途

4.6.1. ニュートラシューティカル&食品サプリメント用途市場、2021年~2033年(百万米ドル)

4.7. その他/新興産業用途

4.7.1. その他/新興産業用途市場、2021年~2033年(百万米ドル)

4.7.2. 薬物送達システム(HAベースのAPI用キャリア)市場、2021年~2033年(百万米ドル)

4.7.3. 生体材料(研究開発)[スマートハイドロゲル、ナノ材料]市場、2021年~2033年(百万米ドル)

4.7.4. その他市場、2021年~2033年 (百万米ドル)

第5章 ヒアルロン酸原料市場:原料別事業分析

5.1. 原料別市場シェア、2025年及び2033年

5.2. 原料セグメントダッシュボード

5.3. 原料別市場規模・予測及びトレンド分析、2021年から2033年 (百万米ドル)

5.4. 非動物由来

5.4.1.

非動物由来市場、2021年~2033年(百万米ドル)

5.5. 動物由来

5.5.1. 動物由来市場、2021年~2033年(百万米ドル)

第6章 ヒアルロン酸原料市場:グレード別ビジネス分析

6.1. グレード別市場シェア、2025年及び2033年

6.2. グレード別セグメントダッシュボード

6.3. 市場規模・予測およびトレンド分析(グレード別、2021年~2033年、百万米ドル)

6.4. 医薬品(API)グレード(整形外科用およびその他)

6.4.1. 医薬品(API)グレード (整形外科用及びその他)市場、2021年~2033年(百万米ドル)

6.5. 化粧品グレード

6.5.1. 化粧品グレード市場、2021年~2033年(百万米ドル)

6.6. 食品グレード

6.6.1. 食品グレード市場、2021年~2033年(百万米ドル)

6.7. その他(研究用グレードHA)

6.7.1. その他(研究用グレードHA)市場、2021年~2033年(百万米ドル)

第7章 ヒアルロン酸原料市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2025年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模及び予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米ヒアルロン酸原料市場予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 価格分析

7.4.2.4. 米国ヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 価格分析

7.4.3.4. 米国ヒアルロン酸原料市場の推定および予測、2021年~2033年(百万米ドル

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 価格分析

7.4.4.4. メキシコにおけるヒアルロン酸原料市場の推定および予測、2021年~2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. 欧州のヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 価格分析

7.5.2.4. 英国におけるヒアルロン酸原料市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み

7.5.3.3. 価格分析

7.5.3.4. ドイツのヒアルロン酸原料市場予測と推定(2021年~2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 価格分析

7.5.4.4. フランスにおけるヒアルロン酸原料市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 価格分析

7.5.5.4. イタリアのヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 価格分析

7.5.6.4. スペインのヒアルロン酸原料市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 価格分析

7.5.7.4. デンマークのヒアルロン酸原料市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主な国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 価格分析

7.5.8.4. スウェーデン ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 価格分析

7.5.9.4. ノルウェー ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 価格分析

7.6.2.4. 日本のヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 価格分析

7.6.3.4. 中国のヒアルロン酸原料市場の推定および予測、2021年~2033年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制枠組み

7.6.4.3. 価格分析

7.6.4.4. インドのヒアルロン酸原料市場規模予測(2021年~2033年) (百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み

7.6.5.3. 価格分析

7.6.5.4. オーストラリアのヒアルロン酸原料市場規模予測(2021年~2033年)(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 価格分析

7.6.6.4. 韓国のヒアルロン酸原料市場予測と推定、2021年~2033年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 価格分析

7.6.7.4. タイのヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 価格分析

7.7.2.4. ブラジルヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 価格分析

7.7.3.4. アルゼンチン ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 価格分析

7.8.2.4. 南アフリカにおけるヒアルロン酸原料市場の推定値と予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制枠組み

7.8.3.3. 価格分析

7.8.3.4. サウジアラビアのヒアルロン酸原料市場規模予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 価格分析

7.8.4.4. アラブ首長国連邦(UAE)ヒアルロン酸原料市場規模予測(2021-2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主な国別動向

7.8.5.2. 規制枠組み

7.8.5.3. 価格分析

7.8.5.4. クウェートにおけるヒアルロン酸原料市場の推定値と予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ブルメージ・バイオテック

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. アプリケーションベンチマーキング

8.5.1.4. 戦略的イニシアチブ

8.5.2. HTLバイオテクノロジー

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. アプリケーションベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. Fidia Farmaceutici S.p.A.

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. アプリケーションベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. コンティプロ株式会社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. アプリケーションベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. 製薬株式会社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. アプリケーションのベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. ライフコア・バイオメディカル社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. アプリケーションのベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. キューピー株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. アプリケーションベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. 山東フォーカスケムバイオテック株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. アプリケーションベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. 山東弗達生物薬品有限公司

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. アプリケーションベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. 山東トップサイエンスバイオテック株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. アプリケーションベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルヒアルロン酸原料市場、2021年~2033年(百万米ドル)

表4 用途別グローバルヒアルロン酸原料市場、2021年~2033年(百万米ドル)

表5 原料源別グローバルヒアルロン酸原料市場、2021年 – 2033年(百万米ドル)

表6 グレード別グローバルヒアルロン酸原料市場、2021年~2033年(百万米ドル)

表7 北米ヒアルロン酸原料市場、国別、2021年~2033年(百万米ドル)

表8 北米ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表9 北米ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表10 北米ヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表11 米国ヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表12 米国ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表13 米国ヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表14 カナダヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表15 カナダ ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表16 カナダ ヒアルロン酸原料市場、グレード別、2021-2033年(百万米ドル)

表17 メキシコ ヒアルロン酸原料市場、用途別、2021-2033年(百万米ドル)

表18 メキシコ ヒアルロン酸原料市場、原料源別、2021-2033年(百万米ドル)

表19 メキシコ ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表20 欧州 ヒアルロン酸原料市場、国別、2021年~2033年(百万米ドル)

表21 欧州 ヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表22 欧州ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表23 欧州ヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表24 英国ヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表25 イギリス ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表26 イギリス ヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表27 ドイツ ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表28 ドイツ ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表29 ドイツ ヒアルロン酸原料市場、グレード別、2021-2033年(百万米ドル)

表30 フランス ヒアルロン酸原料市場、用途別、2021-2033年(百万米ドル)

表31 フランス ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表32 フランス ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表33 イタリア ヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表34 イタリアのヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表35 イタリアのヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表36 スペインのヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表37 スペイン ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表38 スペイン ヒアルロン酸原料市場、グレード別、2021年 – 2033年(百万米ドル)

表39 ノルウェー ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表40 ノルウェー ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表41 ノルウェー ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表42 デンマーク ヒアルロン酸原料市場、 用途別、2021年~2033年(百万米ドル)

表43 デンマークのヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表44 デンマークのヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表45 スウェーデン ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表46 スウェーデン ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表47 スウェーデン ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 ヒアルロン酸原料市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表52 日本のヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表53 日本のヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表54 日本のヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表55 中国ヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表56 中国ヒアルロン酸原料市場、原料源別、2021-2033年(百万米ドル)

表57 中国ヒアルロン酸原料市場、グレード別、2021-2033年(百万米ドル)

表58 インドのヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表59 インドのヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表60 インドのヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表61 オーストラリアのヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表62 オーストラリアのヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表63 オーストラリア ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表64 韓国 ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表65 韓国 ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表66 韓国ヒアルロン酸原料市場、グレード別、2021年~2033年 (百万米ドル)

表67 タイヒアルロン酸原料市場、用途別、2021年~2033年 (百万米ドル)

表68 タイのヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表69 タイのヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表70 ラテンアメリカのヒアルロン酸原料市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカのヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表74 ブラジル ヒアルロン酸原料市場、用途別、 2021年~2033年(百万米ドル)

表75 ブラジル ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表76 ブラジル ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表77 アルゼンチン ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチン ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表79 アルゼンチン ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

表80 中東・アフリカ ヒアルロン酸原料市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表82 中東・アフリカ ヒアルロン酸原料市場、原料源別、 2021 – 2033年(百万米ドル)

表83 中東・アフリカ ヒアルロン酸原料市場、グレード別、2021 – 2033年(百万米ドル)

表84 南アフリカ ヒアルロン酸原料市場、用途別、2021 – 2033年(百万米ドル)

表85 南アフリカ ヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表86 南アフリカ ヒアルロン酸原料市場、グレード別、2021-2033年(百万米ドル)

表87 UAE ヒアルロン酸原料市場、用途別、2021-2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)のヒアルロン酸原料市場、原料源別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)のヒアルロン酸原料市場、グレード別、2021年 – 2033年(百万米ドル)

表90 クウェート ヒアルロン酸原料市場、用途別、2021年~2033年(百万米ドル)

表91 クウェート ヒアルロン酸原料市場、原料源別、2021年~2033年 (百万米ドル)

表92 クウェート ヒアルロン酸原料市場、グレード別、2021年~2033年(百万米ドル)

図表一覧

図1 ヒアルロン酸原料市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 治療アプローチと応用展望(百万米ドル)

図10 競争環境

図11 ヒアルロン酸原料市場の動向

図12 ヒアルロン酸原料市場:ポーターの5つの力分析

図13 ヒアルロン酸原料市場:PESTLE分析

図14 医薬品・医療用途市場、2021年~2033年(百万米ドル)

図15 眼科市場、2021年~2033年(百万米ドル)

図16 白内障手術(眼科用粘弾性剤 – OVD)市場、2021年~2033年(百万米ドル)

図17 水性点眼薬(潤滑および角膜保護用) 市場、2021年~2033年(百万米ドル)

図18 コンタクトレンズ保湿市場、2021年~2033年(百万米ドル)

図19 整形外科市場、2021年~2033年(百万米ドル)

図20 粘弾性補充剤市場、2021年~2033年(百万米ドル)

図21 骨再生(整形外科インプラントにおける足場材および充填材として)市場、2021年~2033年(百万米ドル)

図22 皮膚科(医療用途)市場、2021年~2033年 (百万米ドル)

図23 先進創傷治癒(HAベースのドレッシングおよびゲル)市場、2021年~2033年(百万米ドル)

図24 外科的/医療用途市場、2021年~2033年(百万米ドル)

図25 外科的癒着防止(HAベースの抗癒着ゲルおよび膜) 市場規模、2021年~2033年(百万米ドル)

図26 医療機器コーティング(生体適合性および潤滑用)市場規模、2021年~2033年(百万米ドル)

図27 生体材料およびインプラント市場規模、2021年~2033年(百万米ドル)

図28 細胞・組織保存市場、2021年~2033年(百万米ドル)

図29 化粧品・美容用途市場、2021年~2033年(百万米ドル)

図30 皮膚科(美容用途)市場、2021年~2033年(百万米ドル)

図31 皮内(美容注射剤)市場、2021年~2033年(百万米ドル)

図32 皮膚充填剤(美容充填剤)市場、2021年~2033年(百万米ドル)

図33 化粧品/パーソナルケア(クリーム、美容液、保湿剤、ローション)市場、2021年~2033年 (百万米ドル)

図34 ニュートラシューティカル&食品サプリメント用途市場、2021年~2033年(百万米ドル)

図35 その他/新興産業用途市場、2021年~2033年(百万米ドル)

図36 薬物送達システム(HAベースのAPI用キャリア)市場、2021年~2033年(百万米ドル)

図37 生体材料(研究開発)[スマートハイドロゲル、ナノ材料] 市場規模、2021年~2033年(百万米ドル)

図38 その他市場、2021年~2033年(百万米ドル)

図39 非動物市場、2021年~2033年(百万米ドル)

図40 動物市場、2021年~2033年(百万米ドル)

図41 医薬品(API)グレード(整形外科・その他)市場、2021年~2033年(百万米ドル)

図42 化粧品グレード市場、2021年~2033年(百万米ドル)

図43 食品グレード市場、2021年~2033年(百万米ドル)

図44 その他(研究用グレードHA)市場、2021年~2033年(百万米ドル)

図45 地域別ヒアルロン酸原料市場収益

図46 地域別市場:主なポイント

図47 北米ヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図48 米国における国別動向

図49 米国ヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図50 カナダ国別動向

図51 カナダヒアルロン酸原料市場、2021-2033年(百万米ドル)

図52 メキシコ国別動向

図53 メキシコヒアルロン酸原料市場、2021-2033年 (百万米ドル)

図54 欧州ヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図55 英国国別動向

図56 英国ヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図57 ドイツの国別動向

図58 ドイツのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図59 フランスの国別動向

図60 フランスのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図61 イタリアの国別動向

図62 イタリアのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図63 スペインの国別動向

図64 スペインのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図65 ノルウェーの国別動向

図66 ノルウェーのヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図67 スウェーデン国別動向

図68 スウェーデン ヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図69 デンマーク国別動向

図70 デンマーク ヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図71 アジア太平洋地域のヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図 72 日本の国の動向

図 73 日本のヒアルロン酸原料市場、2021年~2033年(百万米ドル

図 74 中国の国の動向

図 75 中国のヒアルロン酸原料市場、2021年~2033年(百万米ドル

図 76 インドの国の動向

図 77 インドのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図78 オーストラリアの国別動向

図79 オーストラリアのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図80 韓国の国別動向

図81 韓国のヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図82 タイの市場動向

図83 タイのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図84 ラテンアメリカのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図85 ブラジルの市場動向

図86 ブラジルにおけるヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図87 アルゼンチンの国別動向

図88 アルゼンチンにおけるヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図89 中東・アフリカ地域(MEA)ヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図90 南アフリカ共和国(南ア)の国別動向

図91 南アフリカ共和国(南ア)ヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図92 サウジアラビアの国別動向

図93 サウジアラビアのヒアルロン酸原料市場、2021年~2033年 (百万米ドル)

図94 アラブ首長国連邦(UAE)の国別動向

図95 アラブ首長国連邦(UAE)のヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図96 クウェートの国別動向

図97 クウェートのヒアルロン酸原料市場、2021年~2033年(百万米ドル)

図98 企業分類

図99 企業市場ポジション分析

図100 戦略的枠組み

| ※参考情報 ヒアルロン酸原料は、ヒアルロン酸という多糖類から得られる成分で、主に体内の結合組織、皮膚、目、関節に存在しています。ヒアルロン酸は、その高い保水能力や潤滑性から、様々な用途に利用されています。この成分は、非常に粘稠で、分子量は数万から数百万ダルトンと幅広く、分子量の違いによって特性や用途が変わります。 ヒアルロン酸の種類には、大きく分けて、低分子量ヒアルロン酸、高分子量ヒアルロン酸、そしてヒアルロン酸ナトリウムがあります。低分子量ヒアルロン酸は、分子が小さく、皮膚の深層に浸透しやすいため、保湿効果や弾力性の向上に効果的です。一方、高分子量ヒアルロン酸は、表面に留まりやすく、しっかりとした保湿効果を発揮します。ヒアルロン酸ナトリウムは、ナトリウム塩の形で水溶性が高く、化粧品や医療において広く使用されています。 ヒアルロン酸の主な用途には、化粧品、医療、食品、製薬などがあります。化粧品分野では、主に保湿剤として使われ、クリームや美容液、シートマスクなどに配合されています。ヒアルロン酸が肌の水分を抱え込むことで、乾燥から守り、ふっくらとした肌を実現します。また、シワやたるみの改善を目的としたアンチエイジング製品でも重要な成分となっています。 医療分野では、ヒアルロン酸は関節の潤滑剤やクッション材として用いられています。特に、変形性関節症や膝関節痛に対する関節内注射が普及しており、痛みの緩和や動きの改善が期待されています。また、眼科手術においても、ヒアルロン酸は目の保護や潤滑を目的として利用されています。さらに、整形外科手術や皮膚の再生医療でも重要な役割を果たしています。 食品や製薬の分野でもヒアルロン酸は注目されています。食品では、健康食品やサプリメントとして販売され、関節の健康維持や美容効果を謳う製品が数多くあります。また、製薬業界では、ヒアルロン酸はドラッグデリバリーシステムに利用されることがあり、薬物の効果を高めるために使用されます。 関連技術としては、ヒアルロン酸の生産方法が挙げられます。ヒアルロン酸は、従来は動物組織(例えば、鶏のトサカや牛の目)から抽出されていましたが、近年ではバイオテクノロジーを活用した発酵法や酵素法が主流となりつつあります。これにより、より高純度で安全なヒアルロン酸の製造が可能になり、様々な用途に応じた製品が開発されています。 さらに、ヒアルロン酸を用いたナノテクノロジーの応用も進んでいます。ナノ粒子と結合させることで、薬物のターゲットが向上し、副作用を抑えることが期待されています。これにより、ヒアルロン酸は将来的に新しい医療や化粧品の分野での革新をもたらす可能性があります。 以上のように、ヒアルロン酸原料は、その特性から多岐に渡る用途を持ち、今後も様々な分野での発展が期待されている重要な成分です。ヒアルロン酸を活用した新しい技術や製品の開発により、私たちの生活においてその重要性はさらに高まることでしょう。 |