主要市場動向とインサイト

- 2024年、北米の道路用高度交通システム(ITS)市場は36.2%の最大の収益シェアを占めた。

- 2024年、米国の道路用高度交通システム(ITS)産業は支配的な地位を占めた。

- 提供形態別では、ハードウェアセグメントが2024年に46.1%の最大のシェアを占めた。

- システムタイプ別では、高度交通管理システム(ATMS)セグメントが2024年に最大の市場シェアを占めた。

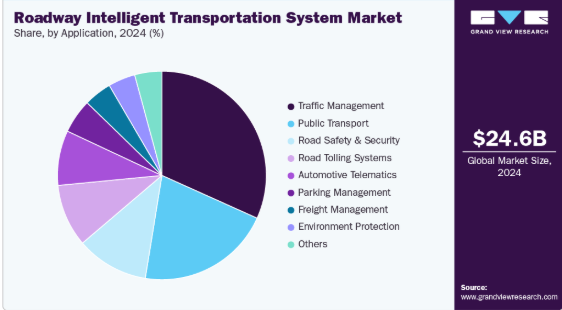

- 用途別では、交通管理セグメントが2024年に市場を支配した。

市場規模と予測

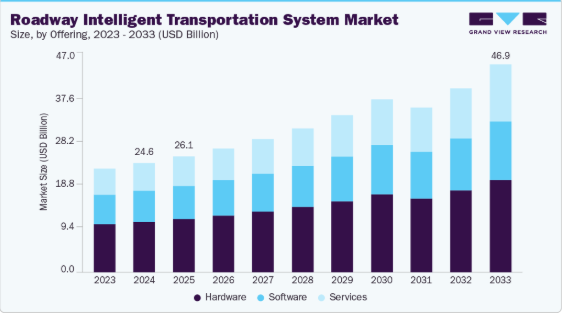

2024年市場規模:246億3,000万米ドル

2033年予測市場規模:469億1,000万米ドル

- CAGR(2025-2033年):7.6%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

急速な都市化と自動車所有台数の着実な増加により、世界中の都市で交通渋滞の課題が深刻化している。従来の交通管制システムでは複雑かつ変化する交通パターンに対応しきれないため、当局はより高度な解決策を模索している。政府や都市計画担当者は、リアルタイムデータ分析、センサー、適応型信号制御を活用して道路効率を向上させ遅延を最小化するインテリジェント交通管理システムの導入を加速している。都市人口の継続的な拡大が、こうした先進的な交通管理技術への需要をさらに加速させている。

道路上の車両数の増加は、増大する交通量を効果的に管理し、道路の安全性と効率性を向上させられるインテリジェント交通システムへの大きな需要を生み出している。自動車所有台数の増加は、都市計画者や交通当局に適応型交通制御、車両追跡、リアルタイム交通監視システムなどのスマートモビリティソリューションの導入を促している。これらの技術は交通流の最適化、渋滞の軽減、輸送効率全体の向上に貢献する。その結果、自動車販売の急増は間接的に高度道路交通システム市場の成長を促進しており、急速に発展する都市地域において円滑かつ持続可能なモビリティを維持するためには、先進的な交通管理ソリューションが不可欠となっています。

さらに、道路安全と事故削減への関心の高まりが、道路向け高度道路交通システム(ITS)市場の成長を牽引しています。自動車所有台数の急増と交通密度の高まりを受け、世界各国の政府や交通当局は交通事故と死亡者数を削減する先進技術の導入を推進している。静的標識や手動監視といった従来の安全対策は、今日の複雑で動的な交通環境を管理するには不十分であることが明らかになっている。高度道路交通システムは、リアルタイム監視、データ駆動型の意思決定、迅速な事故対応を可能にすることでこれらの課題に対処し、道路の安全性および交通効率全体を大幅に向上させる。

自動事故検知、交通監視カメラ、適応型信号制御などのITS技術の導入は、事故防止と緊急事態の効率的な管理において極めて重要な役割を果たす。これらのシステムは危険な運転行動の特定、衝突の即時検知、緊急サービスへの迅速な対応要請を支援する。さらに、車路間通信(V2I)は道路状況、渋滞、危険箇所に関するリアルタイム情報を共有することでドライバーの認識能力を向上させる。こうした先進的な安全機能は道路利用者を保護し、より広範な公共安全目標を支援するため、ITSの導入は先進国・発展途上国双方にとって不可欠な投資となっています。

インサイト提供

2024年にはハードウェアセグメントが46.1%と最大のシェアを占めました。ハードウェアセグメントには、インターフェースボード、センサー、監視カメラ、通信ネットワーク、監視・検知システム、その他ITSインフラの基盤を構成する必須デバイスが含まれます。こうしたハードウェアの導入は、都市部の交通渋滞の増加、貨物輸送量の拡大、輸送ネットワークのリアルタイム監視ニーズの高まりによって推進されている。政府主導の施策やスマートシティプロジェクトが、接続性とデジタル化された輸送インフラの展開を積極的に促進しており、これらのデバイスの重要性をさらに強調している。

サービスセグメントは予測期間中に最も高いCAGRで成長すると見込まれる。このセグメントにはクラウドサービス、ビジネスサービス、プロフェッショナルサービスが含まれる。このセグメントの成長は、スマートシティおよびデジタル交通イニシアチブの採用増加、予知保全と遠隔監視の必要性、運用効率と規制順守への需要拡大によって推進されています。自動化、データ駆動型管理、専門家のサポートへの継続的な注力は、サービスセグメントが効果的なITS導入の重要な推進力であり続け、世界的に安全でスマートかつ効率的な道路ネットワークの構築に貢献することを保証します。

システムタイプ別インサイト

高度交通管理システム(ATMS)セグメントは2024年に31.2%の最大市場シェアを占めた。ATMSセグメントの成長は、都市部および貨物輸送回廊における道路混雑の増加、スマートモビリティインフラへの政府投資の拡大、リアルタイム交通意思決定のためのAIとエッジコンピューティングの統合、道路安全向上のための自動事故検知・対応システムへの需要増大によって牽引されている。

高度公共交通システム(APTS)セグメントは、予測期間中に最も高いCAGRで成長すると予想される。APTSの導入は、より安全で信頼性が高くデータ駆動型の公共交通運営を可能にするため、ますます重要性を増している。その応用分野には、車両追跡と最適化、乗客の安全・セキュリティ、動的ルート管理が含まれる。このセグメントの成長は、デジタル車両管理の導入拡大、リアルタイム乗客情報システムへの需要、通勤者の利便性と運用効率の向上を目的としたスマートモビリティインフラへの政府投資によって牽引されています。

アプリケーションインサイト

2024年には交通管理セグメントが市場を支配しました。交通管理は市場内で最も重要なアプリケーションの一つであり、車両の移動最適化、道路安全性の向上、渋滞緩和を目的としています。都市部や高速道路ネットワーク全体で交通流量を調整し、遅延を最小限に抑えるために、センサー、監視カメラ、制御システム、予測分析を連携させて使用します。このセグメントの成長は、急速な都市化による大都市圏の渋滞の増加、リアルタイムデータ分析のための AI および IoT ベースの監視システムの導入、そして道路の安全性と環境の持続可能性への関心の高まりによって推進されています。

自動車テレマティクス分野は予測期間中、8.6%という最も高いCAGRで成長すると見込まれています。自動車テレマティクスは、GPS追跡、V2X(車両間通信)通信、車載診断、クラウド接続を統合し、車両・インフラ・オペレーター間のリアルタイムデータ共有を可能にする、道路交通エコシステム内の重要な応用領域となっています。このセグメントの成長は主に、コネクテッドモビリティや自動運転に不可欠な低遅延・リアルタイム通信を可能にする5GとIoT技術の統合進展、およびインテリジェントなフリート管理と予知保全への需要高まりが物流・輸送事業者にコスト最適化のためのテレマティクス導入を促していることに起因する。

地域別インサイト

2024年時点で北米の道路向け高度交通システム市場は36.2%の最大収益シェアを占めた。同地域の市場成長は、スマートインフラへの投資拡大、交通管理におけるAI・センサー技術の統合、道路の安全性・効率性向上を目指す官民連携の強化によって牽引されている。接続性・回復力・持続可能性を備えた道路ネットワーク構築への注力は継続中である。

米国道路交通システム市場動向

米国道路交通システム市場は、道路安全・デジタルインフラ・コネクテッドカー技術への強い注力により、2024年に支配的な地位を維持した。

欧州道路交通システム市場動向

欧州の道路インテリジェント交通システム産業は、交通量の増加、スマート料金徴収・交通管理への需要高まり、インテリジェントインフラへの政府投資拡大を背景に、2024年には収益性の高い地域と位置づけられた。

英国の道路インテリジェント交通システム市場は今後数年間で急速な成長が見込まれる。同地域の成長は、交通量の増加、政府主導のインフラ近代化、先進的な料金徴収・交通管理技術の採用によって支えられている。

ドイツの道路ITS市場は2024年に大きな市場シェアを占めた。ドイツ道路ITS市場の成長は、インフラ近代化への政府投資の増加、車両密度が高まる都市化の進展、老朽化した道路網の安全性と効率性向上の必要性によって牽引されている。

アジア太平洋地域の道路ITS市場動向

アジア太平洋地域の道路ITS市場は、予測期間中に著しいCAGRで成長すると見込まれている。アジア太平洋地域の道路ITS市場は、大規模な都市化と急速な車両台数増加、安全・環境問題と相まって深刻化する交通渋滞、政府主導のスマートシティ・インフラ近代化施策によって牽引されている。

インドの道路ITS市場は、交通管理・安全性・移動効率向上のためにデジタル技術を活用する動きが加速する中、著しい成長を遂げている。市場拡大は、都市化の進展、道路交通量の増加、輸送インフラ近代化を目指す政府主導のスマートシティ構想によって推進されている。

中国の道路交通システム市場は2024年に大きな市場シェアを占めた。市場成長は、スマート道路への政府投資の拡大、コネクテッドカーの普及拡大、交通管理と安全性の向上のためのAI、IoT、衛星航法技術の統合によって牽引されている。

主要道路交通システム企業インサイト

道路交通システム市場における主要企業には、EFKON GmbH、Kapsch TrafficCom、Cubic Corporation、TomTom International BVなどが含まれる。各社は業界での競争優位性を獲得するため顧客基盤の拡大に注力している。そのため主要プレイヤーは、M&Aや他社との提携など複数の戦略的取り組みを推進している。

- EFKON GmbHは、料金徴収と交通管理技術に焦点を当てたインテリジェント交通ソリューションを提供。道路交通システム(ITS)分野では、電子料金収受(ETC)システムや取締システムに加え、高速道路や道路網全体で効率的な交通流の促進、安全監視、渋滞緩和を実現するテレマティクスベースのアプリケーションを開発している。

- Kapsch TrafficComは、道路網の効率化を目的とした交通・モビリティソリューションを提供。道路ITS分野では、料金収受システム、交通管理システム、コネクテッドカー統合システムを開発している。同社の製品はデータ駆動型の道路運営を実現し、交通当局が監視能力を強化し、遅延を削減し、都市交通をリアルタイムで管理することを支援します。

主要道路インテリジェント交通システム企業:

以下は道路インテリジェント交通システム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- EFKON GmbH

- Kapsch TrafficCom

- Cubic Corporation

- TomTom International BV

- Sensys Networks, Inc.

- 日立製作所

- Iteris, Inc.

- Siemens AG

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Garmin Ltd.

最近の動向

- 2025年8月、Sensys Networks, Inc.はITS世界会議でMultiSens Intersectionソリューションを発表し、ビデオAIと無線センサー技術をシームレスに統合した業界初の統合型交通検知プラットフォームのデビューを飾った。この革新的なソリューションは、包括的な交差点分析の実現と信頼性の高い事前検知の確保という従来のトレードオフを解消します。

- 2024年9月、Teledyne FLIR LLCは都市間交通インテリジェンスの強化を目的としたTrafiBot Dual AIマルチスペクトルカメラシステムを発表しました。この閉回路交通カメラは、トンネルや橋梁などの高リスクエリアの安全性を向上させ、見えない障害物による事故の防止や、急速に拡大する車両火災の迅速な検知を可能にします。

グローバル道路交通システム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、提供内容、システムタイプ、アプリケーション、地域に基づいてグローバル道路交通システム市場レポートをセグメント化しています:

- 提供内容別見通し(収益、百万米ドル、2021年~2033年)

- ハードウェア

- インターフェースボード

- センサー

- 監視カメラ

- 通信ネットワーク

- 監視・検知システム

- その他

- ソフトウェア

- 可視化ソフトウェア

- 映像検知管理ソフトウェア

- 交通管理ソフトウェア

- その他

- サービス

- クラウドサービス

- ビジネスサービス

- プロフェッショナルサービス

- ハードウェア

- システムタイプ別見通し(収益、百万米ドル、2021年~2033年)

- 高度旅行者情報システム(ATIS)

- 高度交通管理システム(ATMS)

- 高度交通料金システム(ATPS)

- 高度公共交通システム(APTS)

- 緊急医療システム(EMS)

- アプリケーション別見通し(収益、百万米ドル、2021年~2033年)

- 交通管理

- 道路安全・セキュリティ

- 貨物管理

- 公共交通

- 環境保護

- 自動車テレマティクス

- 駐車場管理

- 道路料金徴収システム

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報調達

1.3 情報またはデータ分析

1.4 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 道路用高度交通システム(ITS)市場の変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 道路用高度交通システム市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 道路インテリジェント交通システム市場:予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 道路インテリジェント交通システム市場:提供動向分析、2024年及び2033年(百万米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場収益推定値と予測、2021年~2033年 (百万米ドル)

4.3.2. インターフェースボード

4.3.2.1. インターフェースボード市場収益推定値と予測、2021年~2033年 (百万米ドル)

4.3.3. センサー

4.3.3.1. センサー市場収益推定値と予測、2021年~2033年 (百万米ドル)

4.3.4. 監視カメラ

4.3.4.1. 監視カメラ市場収益予測(2021年~2033年)(百万米ドル)

4.3.5. 通信ネットワーク

4.3.5.1. 通信ネットワーク市場収益予測(2021年~2033年)(百万米ドル)

4.3.6. 監視・検知システム

4.3.6.1. 監視・検知システム市場収益予測(2021年~2033年、百万米ドル)

4.3.7. その他

4.3.7.1. その他市場収益予測(2021年~2033年、百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場収益予測(2021年~2033年、百万米ドル)

4.4.2. ビジュアライゼーションソフトウェア

4.4.2.1. ビジュアライゼーションソフトウェア市場収益予測(2021年~2033年、百万米ドル)

4.4.3. 映像検知管理ソフトウェア

4.4.3.1. 映像検知管理ソフトウェア市場収益予測と推計、2021年~2033年(百万米ドル)

4.4.4. 交通管理ソフトウェア

4.4.4.1. 交通管理ソフトウェア市場収益予測と推計、2021年~2033年 (百万米ドル)

4.4.5. その他

4.4.5.1. その他市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.5. サービス

4.5.1. サービス市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.5.2. クラウドサービス

4.5.2.1. クラウドサービス市場収益予測と推計、2021年~2033年(百万米ドル)

4.5.3. ビジネスサービス

4.5.3.1. ビジネスサービス市場収益予測と推計、2021年~2033年(百万米ドル)

4.5.4. プロフェッショナルサービス

4.5.4.1. プロフェッショナルサービス市場収益予測と推計、2021年~2033年(百万米ドル)

第5章 道路インテリジェント交通システム市場:システムタイプ別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 道路インテリジェント交通システム市場:システムタイプ別動向分析、2024年及び2033年(百万米ドル)

5.3. 高度旅行者情報システム(ATIS)

5.3.1. 高度旅行者情報システム(ATIS)市場収益予測と推計、2021年~2033年(百万米ドル)

5.4. 高度交通管理システム(ATMS)

5.4.1. 高度交通管理システム(ATMS)市場収益予測と推計、2021年~2033年 (百万米ドル)

5.5. 先進交通料金システム(ATPS)

5.5.1. 先進交通料金システム(ATPS)市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 先進公共交通システム(APTS)

5.6.1. 先進公共交通システム(APTS)市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. 緊急医療システム(EMS)

5.7.1. 緊急医療システム(EMS)市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 道路インテリジェント交通システム市場:アプリケーション別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 道路インテリジェント交通システム市場:アプリケーション別動向分析、2024年および2033年(百万米ドル)

6.3. 交通管理

6.3.1. 交通管理市場収益推定値と予測、2021年~2033年(百万米ドル)

6.4. 道路安全・セキュリティ

6.4.1. 道路安全・セキュリティ市場収益予測(2021年~2033年、百万米ドル)

6.5. 貨物管理

6.5.1. 貨物管理市場収益予測(2021年~2033年、百万米ドル)

6.6. 公共交通

6.6.1. 公共交通市場収益予測(2021年~2033年、百万米ドル)

6.7. 環境保護

6.7.1. 環境保護市場収益予測(2021年~2033年、百万米ドル)

6.8. 自動車テレマティクス

6.8.1. 自動車テレマティクス市場収益予測(2021年~2033年、百万米ドル)

6.9. 駐車場管理

6.9.1. 駐車場管理市場収益予測(2021年~2033年、百万米ドル)

6.10. 道路料金徴収システム

6.10.1. 道路料金徴収システム市場収益予測(2021年~2033年、百万米ドル)

6.11. その他

6.11.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 道路インテリジェント交通システム市場:地域別予測とトレンド分析

7.1. 道路インテリジェント交通システム市場シェア(地域別、2024年および2033年)(百万米ドル)

7.2. 北米

7.2.1. 北米道路インテリジェント交通システム市場規模予測(2021年~2033年)(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3. 欧州

7.3.1. 欧州道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 英国

7.3.2.1. 英国道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3.4. フランス

7.3.4.1. フランス道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3.5. イタリア イタリア

7.3.5.1. イタリア道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.3.6. スペイン

7.3.6.1. スペイン道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の道路用高度交通システム市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国道路用高度交通システム市場規模予測(2021年~2033年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本道路用高度交通システム市場規模予測(2021年~2033年、百万米ドル)

7.4.4. インド

7.4.4.1. インド道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国道路インテリジェント交通システム市場規模予測(2021年~2033年、百万米ドル)

| ※参考情報 道路用高度交通システム(Roadways Intelligent Transportation System、ITS)は、さまざまな情報通信技術を駆使して交通の効率化、安全性向上、環境負荷の低減を図るためのシステムです。ITSは、道路交通の管理や利用者への情報提供を行うことで、道路の流動性を高め、渋滞の軽減、事故の減少を目的としています。このようなシステムは、交通信号の制御、監視カメラの設置、交通情報のリアルタイム提供、さらには自動運転技術のような先進的な機能まで多岐にわたります。 ITSの種類には、いくつかの主要なカテゴリがあります。一つは交通管理に関連するシステムで、信号制御や交通流 monitoring、渋滞情報の収集・解析を行います。これにより、交通の流れをスムーズにし、運転者や歩行者にとって安全な環境を提供します。 次に、利用者への情報提供を重点としたシステムがあります。これは、運転者に対してリアルタイムの交通情報を提供することで、最適なルート選択を促し、結果として渋滞を緩和します。情報は専用のアプリやディスプレイを通じて提供され、条件に応じた情報が表示されます。また、カーナビゲーションシステムにおいても、交通情報を反映したルート案内が行われています。 さらに、セキュリティや安全性に特化したITSもあります。事故の発生を未然に防ぐための機能や、自動的に緊急通報を行うシステムなどが該当します。これにより、事故が発生した際に迅速な救助措置が実施されるようになります。 交通の効率化と安全性向上の他にも、環境への配慮も重要な目的の一つです。ITSを活用することで、適切な交通管理が行われる結果、車両の排出ガスの低減やエネルギー消費の削減が期待されます。具体的には、交通の流れが良くなることでアイドリングが減少し、交通渋滞が緩和されるため、環境負荷を減少させることができます。 関連技術としては、センサー技術、モバイル通信技術、データ解析技術などが挙げられます。センサー技術は、交通量や速度を測定し、リアルタイムでデータを収集するための基盤となります。これらのデータは、大量の情報から有益なインサイトを引き出すために解析され、交通システムの改善に役立てられます。 また、モバイル通信技術は、運転者と交通管理システムとの情報のやり取りを可能にし、必要な情報を迅速に伝達します。これによって、運転者は最新の交通情報を手に入れ、適切な判断を下すことができます。加えて、5G通信技術の普及により、高速・多容量なデータ通信が可能になったことで、ITSの機能はますます深化しています。 その他にも、自動運転車両やドローン、AI(人工知能)技術の活用も進んでいます。これらの技術により、交通の自動化が進み、より安全で効率的な交通環境が構築されつつあります。自動運転車両は、周囲の情報をリアルタイムに分析し、自律的に運転を行うことで、運転者の負担軽減や事故の未然防止に寄与します。 また、ドローン技術は、交通監視や情報収集、緊急時の物資輸送などに活用されることで、新たな交通システムのあり方を提示しています。AI技術も、ビッグデータを解析し、予測モデルを構築することによって、交通状況の予測や最適化に貢献しています。 このように、道路用高度交通システムは、多様な技術と機能を駆使して、交通の効率化、安全性の向上、環境負荷の軽減に貢献しています。将来的には、さらに進化したシステムが登場し、新たな形のスマートシティや持続可能な交通社会が実現されることが期待されます。 |