主要市場動向とインサイト

- 北米の非侵襲的美容治療市場は2025年に世界市場を支配し、45.24%という最大の収益シェアを占めた。

- 米国の非侵襲的美容治療市場は、予測期間中に最速の成長率を記録すると予想される。

- 施術別では、注射剤セグメントが2025年に最大の収益シェアを占めた。

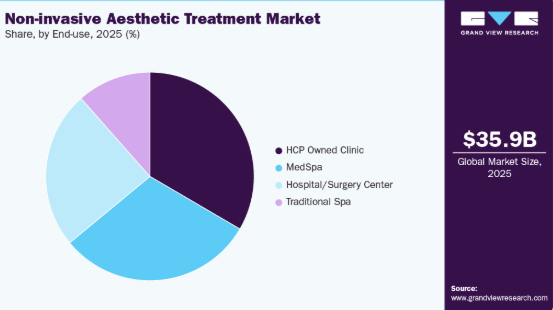

- 最終用途別では、医療従事者所有のクリニックが2025年に33.42%という大きなシェアを占めた。

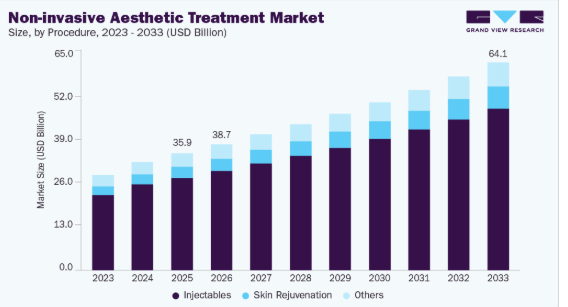

市場規模と予測

2025年市場規模:359億9000万米ドル

2033年予測市場規模:640億7000万米ドル

CAGR(2026-2033年):7.45%

- 北米:2025年における最大市場

- アジア太平洋地域:最も急速に成長する市場。

ソーシャルメディアと、特に若年層における美容意識の高まりが、日常的な美容ケアの普及を促進している。加えて、高齢層の自然なアンチエイジングソリューションへの関心と、メディカルスパ、皮膚科クリニック、小売医療施設における治療の普及拡大も、市場成長に寄与している。

高齢化人口の増加

世界的な高齢者人口の増加が市場を牽引すると予想される。2024年1月に発表された人口参考局(PRB)の記事によると、米国における65歳以上の人口は2022年の5,800万人から2050年までに8,200万人へ増加し、47%の伸びを示す見込みである。さらに、この年齢層が総人口に占める割合は17%から23%に上昇すると予測されている。

加えて、米国の高齢者人口は過去と比較して最高水準にある。また、2023年9月に発表された世界経済フォーラムの記事によれば、日本は人口の10人に1人以上が80歳以上という著しい高齢化傾向を経験している。人口の約3分の1にあたる3,623万人が65歳以上である。加えて、同国の百歳以上の高齢者数は過去最高を記録している。

この人口動態の変化は、急速に高齢化する人口のニーズに応える美容医療を含む革新的な施術の開発を促進すると予想される。この傾向は市場が繁栄し、増加する需要に効果的に対応するための好ましい環境を生み出す。

消費者の嗜好が非侵襲的施術へ移行

消費者は従来の手術に比べ安全性と利便性が高い非侵襲的美容施術をますます選択している。注射剤、レーザー治療、高周波皮膚引き締め、非外科的脂肪減少などの施術はダウンタイムがほとんど不要で、施術後ほぼ即時に日常生活を再開できる。これらの選択肢は外科的介入に比べリスクが低く、副作用や不快感も少ない。技術の進歩と治療成果の向上に伴い、手術に伴う負担・費用・回復期間を伴わずに目に見える結果を求める人々にとって、非侵襲的施術の魅力は増大している。この傾向により、クリニック、メディカルスパ、小売ウェルネス施設において、非外科的顔面・身体施術の採用が急速に拡大している。

技術と治療法の進歩:

技術と治療法の進歩が市場の需要を主に牽引している。継続的な技術革新により、施術はより効果的で安全、かつ患者にとって快適なものへと進化しています。レーザー、高周波システム、超音波/HIFUプラットフォーム、クライオリポライシス装置、フィラーや神経調節剤などの改良型注入剤を含む新世代デバイスは、より精密なエネルギー供給、高度なカスタマイズ性、回復時間の短縮を実現します。こうした改良は治療効果を高め、副作用を軽減し、患者満足度を向上させることで、導入拡大につながっています。マルチモーダルおよび複合プラットフォームの台頭により、施術者は1回のセッションまたは治療計画内で、皮膚引き締め、脂肪減少、皮膚若返りといった複数の懸念事項に対処できるようになった。この統合的アプローチは効率性を向上させ、必要な通院回数を減らし、より包括的な結果をもたらす。

Ellacor 2.0などの新システムは治療時間と治癒時間を大幅に短縮し、低侵襲皮膚引き締めの新基準を確立している。注入剤も進化を続けている。ガルデルマのソリューションはGLP-1関連顔面ボリューム減少に対応し、新神経毒素レルフィデスは超速効性と持続効果を実現。一方、FDA承認のエヴォリッセフォームとスムースは、自然で持続的な結果を追求した次世代HAフィラーである。これらの革新は明確な潮流を示す:効率性・快適性・患者体験を総合的に向上させる次世代カスタマイズ美容治療の台頭だ。

さらに、インドの美容医療市場は、先進的なレーザー駆動型非侵襲的フェイスリフト技術へと移行しつつある。その証左が、Spectra Medical IndiaがイタリアのEufotonと提携し最近発売したEndoliftXである。これは、高精度で低侵襲なレーザープラットフォームへの広範な移行を反映しており、クリニックが皮膚引き締め、輪郭形成、脂肪減少治療を提供する方法を革新している。この発売は、特に働くプロフェッショナル層を中心に、不快感やダウンタイムが最小限で効果的な手術不要の顔面若返りに対するインド国内の需要拡大を反映している。エンドリフトXは超細光ファイバーを用いて深層皮膚に作用し、フェイスリフトに匹敵する効果をもたらすと同時に、コラーゲンを刺激し皮膚のたるみを改善する。このアプローチは、従来の手術と比較してエネルギーベースのデバイスがより高い利便性、自然な仕上がりの結果、短い回復期間を提供するようになるという世界的なトレンドに沿っている。

事例研究:外科的施術と非外科的施術の美容医療における世界的な動向

概要:

国際美容形成外科学会(ISAPS)は、2010年から2023年にかけて世界中で実施された美容施術を対象に14年間の分析を実施。外科的施術と非外科的施術の両方を調査し、患者の嗜好と業界慣行の変遷に関する貴重な知見を提供した。

主な調査結果:

- 2023年には、世界で約3,490万件の美容施術が実施されました。このうち1,910万件が非外科的施術、1,580万件が外科的施術であり、非外科的施術の割合がより大きくなっています。

- 低侵襲治療の成長は外科的施術よりも速く、2021年以降顕著な増加が見られます。

- 最も一般的な非外科的治療は、ボツリヌス毒素注射、皮膚充填剤、皮膚再生、レーザー治療、非侵襲的脂肪減少であった。患者はリスクの低さ、回復の早さ、利便性からこれらを好んだ。

- 男性患者も非外科的処置を強く好み、注射剤が最も広く採用されており、幅広い層での受容が浮き彫りとなった。

市場への示唆:

本調査は、患者がより簡便で安全、ダウンタイムの少ない治療法を好む傾向が強まっていることを示している。この傾向はクリニックが非外科的施術の拡充を促すとともに、注射剤や非侵襲的機器を製造する企業にとって大きな機会があることを浮き彫りにしている。

さらに、最も人気のある施術はフィラーである。これらの治療に伴うリスクが非常に低いためだ。ヒアルロン酸などのFDA承認フィラーは体内に容易に受け入れられ、副作用やアレルギー反応が最小限に抑えられる。非外科的スキンケア治療の選択肢の人気の高まりは、美容整形サービスを求める患者数増加の主要因の一つである。したがって、非外科的美容施術への需要増加は、治癒遅延、切開瘢痕のリスク、麻酔への副作用など、侵襲的な外科的処置に伴うリスクや合併症への認識の高まりに起因すると考えられる。国際美容形成外科学会(ISAPS)の報告書によると、2024年に実施された非外科的施術の総数は、日本で1,251,600件、インドで611,800件、ドイツで677,313件であり、これは予測期間中の市場成長を促進すると見込まれています。

下表は、2024年と2023年を比較した美容整形施術の包括的概要を示し、前年比変化率を強調している。データは乳房、身体、顔面の3大領域に分類され、一般的な施術から専門的な施術までを網羅している。

可処分所得と生活水準の上昇

経済が拡大し可処分所得が増加するにつれ、美容整形手術のような選択的・非必須と見なされる高級サービスへの投資意欲が高まります。この傾向は、ボトックス、フィラー、脂肪吸引などの治療を受けられる中産階級や富裕層に特に顕著です。経済成長は医療サービス、先進技術、熟練した専門家へのアクセスを向上させ、これらの施術をより安全かつ効果的にします。全体として、経済的余裕の増加は、個人および社会の美的基準に沿った美容的改善を求める意欲を高める結果をもたらす。

美容施術への認知度と受容性の高まり

過去10年間、デジタルプラットフォーム、ソーシャルメディア、インフルエンサー文化を通じた情報アクセスの向上は、様々な美容治療の利点、安全性、有効性について人々を啓蒙する上で極めて重要であった。その結果、美容施術はもはやタブー視されたり、有名人やエリート層だけの排他的な贅沢品と見なされることはなくなり、自己改善を求める個人にとって主流の選択肢となった。さらに、医療提供者による啓発活動、医学会議、患者体験談がこれらの施術の神秘性を解き明かし、手術や注入療法に伴う不安や誤解を解消する一助となった。ボディポジティブやセルフケアを重視する社会的規範への移行に伴い、自信を高め、外見を改善し、加齢に伴う懸念に対処する施術を探求する人々が増加している。

2025年7月、コヴァロは「長寿による美の再定義」を掲げたキャンペーンを開始。長期的な健康を目的とした科学的に裏付けられたスキンケアに焦点を当て、プリマルヒアル・ウルトラリバースやプロロンジェビアといった革新的な成分を採用。これらは単なる老化の兆候の隠蔽ではなく、細胞の修復と若返りを促進する。これは自然な老化を受け入れ、肌の回復力を重視する「プロエイジング」トレンドと合致する。コバロは持続可能で科学的根拠に基づく美容実践の先導を目指し、総合的なスキンケアソリューションを求める消費者層に訴求します。

市場特性と集中度

下図は業界集中度・業界特性・業界参加者の関係性を示しています。業界は分散化が進み、多数のサービスとエンドユーザーが市場に参入しています。高いイノベーション水準、中程度のM&A活動、規制の影響度の高さ、市場拡大が特徴的です。

業界では高度なイノベーションが進行中である。2024年9月、アラガン・エステティックスは中国でボトックス・コスメティック(オナボツリヌストキシンA)を成人の咬筋肥大(MMP)治療薬として発売。中国国家薬品監督管理局による同適応症への神経毒素承認は初となる。MMPは遺伝的要因や歯ぎしりなどの習慣によって引き起こされ、下顔面が広くなることで自尊心に影響を及ぼす可能性がある。この動きは、ボトックスの適応拡大へのアラガンの取り組みと、顔面輪郭形成ソリューションに関する他市場での規制承認計画を反映している。

「咬筋肥大は私の患者やアジア人全体にとって主要な美容上の懸念事項であり、下顔面形状の改善を希望する患者にとって低侵襲治療法の未充足ニーズが顕著です」と、臨床試験主任研究者であり華中科技大学同済医学院付属連合病院形成外科部長の孫家明教授は述べた。「ボトックス・コスメティックの承認により、6ヶ月ごとの単回投与で咬筋を弛緩させ、患者がよりスリムでシャープな顎ラインを実現する効果的な選択肢が提供されます」

複数の主要企業が、異なる組織の専門知識と取り組みを統合することで成長と革新を促進し、競争力を高めるため、パートナーシップや協業に積極的に取り組んでいます。例えば2025年8月、エリクサーMDは同地域における美容・医療技術の大手ディストリビューターであるハイテックメディカル社との独占的提携を通じ、オーストラリア・ニュージーランド子会社を設立しグローバル展開を拡大。この戦略的展開により、急成長中の二つの美容医療市場における同社の存在感を強化するとともに、両地域の医療機関が同社の先進的スキンケア・美容ソリューションを直接利用可能とした。

英国、EU、そしてアジア地域でも拡大しつつある市場では、患者の安全、医療の質、倫理的な事業慣行を確保するための様々なガイドラインによって規制されています。特に非侵襲的施術(皮膚再生、ケミカルピーリング、注入療法、レーザー治療、ボディコンターリング、高周波治療など)は、美容施術に伴うリスクを最小限に抑えるため、規制が強化される傾向にあります。規制では通常、医療機器が厳格な医療グレード基準を満たすことが求められ、英国MHRA(医薬品医療製品規制庁)、米国FDA(食品医薬品局)、EUのCEマーキング要件などの当局による監視が一般的です。

2025年2月、アポロ病院は北インドに初の美容クリニックを開設し、医療サービスの大幅な拡大を表明しました。新施設は高度な美容外科手術と審美施術を一箇所で提供し、安全性・技術・患者ケアの高水準を確保することを目的としています。非侵襲的治療と外科的介入の両方に焦点を当て、同地域で高まる美容改善需要に対応する設計です。質の高い医療、経験豊富な専門家、規制基準への厳格な遵守で知られるアポロ病院は、北インドの患者に安全かつ効果的な美容ソリューションを提供することを約束しています。

施術インサイト

注射剤セグメントは2025年に79.04%という大きなシェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は主に、特に若年層における美容治療への認知度と受容性の高まりに牽引されており、ダウンタイムが最小限で即効性のあるボトックス、皮膚充填剤、バイオ刺激剤などの注射剤の需要を押し上げています。製剤技術の進歩、持続性向上、安全性プロファイルの改善も、注射剤の魅力を高め、利用しやすくしています。

レーザー脱毛セグメントは予測期間中に著しいCAGRで成長すると見込まれています。この成長は、高度な美容技術への認知度向上に加え、持続性が高くメンテナンスの手間が少ないグルーミングソリューションに対する消費者需要の高まりに起因しています。主な推進要因は、消費者がダウンタイムが最小限で不快感が少なく予測可能な結果をもたらす治療を好むことから、低侵襲・非外科的処置への移行です。高速化装置、冷却システムの改良、幅広い肌色への適応性といった技術革新により、レーザー脱毛はより安全かつ効果的になり、対象ユーザー層が拡大しています。

エンドユースインサイト

2025年には医療従事者(HCP)所有クリニックが33.42%という大きなシェアを占めました。消費者はボトックス、フィラー、レーザー治療、皮膚再生など、回復期間が短く安全で低侵襲な施術を好む傾向にあり、これは医療専門家の臨床的専門性とよく合致しています。医療従事者所有の施設は信頼性・安全性・規制順守の面で優位性があり、患者は美容スパよりも医療監督下での施術を好む傾向にある。さらに、先進レーザーシステム・エネルギーベースデバイス・AI駆動型皮膚診断などの技術革新には熟練した監督が不可欠であり、これにより機器メーカーは医療訓練を受けた提供者との連携強化を促進している。

メディカルスパ分野は予測期間中、最も高いCAGRで成長すると見込まれる。消費者は手術や長期の回復期間、高額な費用を伴わずに目に見える美容効果を得られる施術をますます好むようになり、注射剤、皮膚再生、ボディコンターリングなどの非侵襲的治療が非常に魅力的となっている。レーザー技術、高周波デバイス、低侵襲ツールの進歩も治療の安全性、迅速性、効果を高め、より広範な普及を促進している。

地域別インサイト

北米は2025年に非侵襲的美容治療市場で最大の収益シェアを占め、支配的な地位を維持した。技術革新により、外科的・非外科的治療双方の安全性、有効性、アクセス性が大幅に向上した。3Dイメージング、バーチャル相談、AI駆動型個別治療計画などの革新技術は、患者成果の向上と満足度向上につながっています。さらに、メディアでの描写、著名人の推奨、美容施術の一般化により、美容処置に対する社会的受容度が高まっています。ソーシャルメディアプラットフォームは、美容基準の形成やボトックス、皮膚充填剤、ボディコンターリングなどの施術需要拡大において重要な役割を果たしています。

米国非侵襲的美容治療市場の動向

米国における非侵襲的美容治療市場は、戦略的取り組みの拡大を背景に著しい成長を遂げている。2024年7月、オレゴン州ユージーンに拠点を置く「Aesthetic Plastic Surgery」「The Spa Side」「The Guy Side」の創設者であるリー・B・ダニエル博士は、米国を代表する医師主導の医療美容クリニックネットワーク「Cosmetic Physician Partners(CPP)」との提携を発表した。オレゴン州ユージーンに拠点を置く「Aesthetic Plastic Surgery」「The Spa Side」「The Guy Side」の創設者であるリー・B・ダニエル医師は、米国を代表する医師主導の医療美容クリニックネットワーク「Cosmetic Physician Partners(CPP)」との提携を発表した。この連携は、ダニエル医師の個別化された高品質な患者ケアへの取り組みと、CPPの運営ノウハウ・サポート体制を融合させることで、美容医療の水準向上を目指すものである。ダニエル博士は、この提携により自身のチームが患者様の治療結果に一層注力できると強調。スタッフは最新の科学的進歩について十分な訓練を受け、常に最新情報を把握することで、治療能力が向上し、より効率的で患者中心のアプローチが実現すると述べた。

アジア太平洋地域の非侵襲的美容治療市場の動向

アジア太平洋地域の非侵襲的美容治療市場は、2025年に最大の収益シェアを占めた。発展途上国における美容外科施設の拡大、医療費の上昇、高齢化、美容への関心の高まりなどが、この地域の産業を牽引する主な要因である。中国では肥満率の増加に伴い美容施術の需要が最近高まっており、脂肪吸引などのより極端な減量技術を選択する人々が増えている。

日本の非侵襲的美容治療市場は2025年に大きな収益シェアを占めた。2023年1月、Establishment Labsは革新的なMia Femtech乳房増大施術を日本で開始し、最初の提携先として誠心形成外科クリニックと提携した。聖心は10のプレミアム形成外科クリニックからなる有力ネットワークであり、六本木にある旗艦クリニックと銀座の新規拠点でMia施術の提供を予定している。この提携はアジア市場への戦略的参入を意味し、日本および欧州の追加クリニックへのMia Femtech提供拡大が計画されている。本パートナーシップは、革新的な患者中心ソリューションによる乳房美の再定義を目指すEstablishment Labsの姿勢を浮き彫りにしている。

欧州における非侵襲的美容治療市場の動向

欧州の非侵襲的美容治療市場は、ソーシャルメディアやセレブリティ文化の影響で美容施術の人気が高まり、美容整形への受容性と需要が増大していることから、高い成長が見込まれています。経済的要因も重要な役割を果たしており、欧州全域での可処分所得の増加と経済的安定により、より多くの個人が美容整形手術を受けられるようになっています。さらに、高齢化が進む人口層がフェイスリフトやボトックスなどのアンチエイジング治療を求めることで、市場の拡大に寄与しています。

2025年時点で、英国非侵襲的美容治療市場は大きな収益シェアを占めた。2025年8月、英国政府は「美容ツーリズム」の増加傾向に対処するためTikTokと提携した。これは住民が海外で安価な施術を求める傾向であり、しばしば合併症を引き起こしNHS(国民保健サービス)に負担をかける。このキャンペーンでは、助産師マーリーやドクター・タリーなどのインフルエンサーを起用し、海外治療のリスクについて一般市民を啓発。英国の専門家への相談やクリニックの資格確認の重要性を強調している。また、旅行保険の加入やSNS広告への警戒を促し、消費者保護と治療合併症によるNHSコスト削減を目指している。

ラテンアメリカにおける非侵襲的美容治療市場の動向

ラテンアメリカの非侵襲的美容治療市場は、医療ツーリズムの台頭により大幅な成長が見込まれている。同地域は、品質を損なわずに手頃な価格の美容施術を求める人々の目的地として位置づけられ、北米をはじめとする地域からの患者を惹きつけている。男女双方における美容治療の受容拡大、中産階級の成長、美容サービスへのアクセス改善が相まって、市場の拡大をさらに後押ししている。

アルゼンチン非侵襲的美容治療市場は2025年に大きな市場シェアを占めた。化粧品やパーソナルケア製品を含む4,000以上の製造品に対する輸出関税を撤廃するというアルゼンチンの最近の決定は、同国市場に重大な影響を及ぼす。この政策転換は、現地メーカーの貿易コストを削減し国際市場へのアクセスを容易にすることで、アルゼンチンのグローバル美容産業における競争力を高める。その結果、アルゼンチンはグローバル美容ブランドにとってより魅力的な調達拠点となる可能性があり、ブラジルからの生産の一部が流用される可能性がある。

中東・アフリカ(MEA)非侵襲的美容治療市場の動向

MEA地域の非侵襲的美容治療市場は大幅な成長が見込まれる。革新的な資金調達が中東を医療進歩とアクセスの拠点へと変革している。2021年から2023年にかけて、中東地域では約1億300万米ドルの医療投資が追加され、世界全体の総投資額480億米ドルに計上された。サウジアラビアやUAEなどの政府は、デジタルヘルスとインフラに多額の投資を行っている。アブダビ投資庁を含む民間セクターの投資家も、医療技術への大規模なコミットメントを通じて大きな賭けに出ている。15億米ドルを超えるヘルスケアテックスタートアップの成長は、新時代のソリューションへ向けた方向性を示している。これらのプロジェクトは医療インフラを改善し、AIなどの先端技術の普及を促進し、地域に持続可能な医療エコシステムを生み出している。

サウジアラビアの非侵襲的美容治療市場は、進化する美容基準、可処分所得の増加、医療技術の進歩によって牽引されている。さらに2025年4月、サウジアラビアは「ビジョン2030」の一環としてリヤドで28の医療プロジェクトを開始。医療インフラとサービスの強化を目指すこれらのプロジェクトは美容整形市場に大きな影響を与える。先進技術と最先端施設により、美容処置を含む専門サービスの需要増加が見込まれる。民間セクター投資の増加と医療観光の促進により、サウジアラビアは美容治療の地域拠点として位置づけられ、国内外の患者双方に利益をもたらすでしょう。

主要非侵襲的美容治療企業の動向

市場は細分化されており、多数の非侵襲的美容治療プロバイダーが存在します。市場プレイヤーは、提携・協業、製品発売、合併・買収、地理的拡大など、複数の戦略的取り組みを実施し、市場での地位維持と成長を図っています。

主要非侵襲的美容治療企業:

以下は非侵襲的美容治療市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界トレンドを主導している。

- Hologic, Inc.

- Allergan, Inc.

- Galderma S.A.

- Alma Lasers

- Syneron Candela

- Johnson & Johnson

- MerzPharma

- Lumenis

- Solta Medical

- Cutera Inc.

- Revance Therapeutics Inc.

最近の動向

- 2025年12月、ガルデルマ社はスカルプトラのMDR認証取得と身体部位適応拡大を発表し、美容医療分野における重要なマイルストーンを打ち立てた。EU医療機器規則(MDR)認証は製品の規制面での堅牢性を強化し、安全性、臨床的エビデンス、品質のより高い基準を確保するものであり、医師と患者の強い信頼を築く重要な要素である。

- 2025年9月、ブラウン・ギボンズ・ラング・アンド・カンパニー(BGL)は、ザ・コスメティック・サージェリー・グループ(CSG)とオリンパス・コスメティック・グループの戦略的提携を発表。CSGの事業範囲と運営能力の拡大を目的とする。この提携によりオリンパスは6州目へ進出、中西部への事業拡大を実現するとともに、CSGの成長を支える強化されたリソースを提供する。

- 2025年8月、エスティバ形成外科はニューデリーに新施設を開設。高度な低侵襲美容ソリューションへの需要増に対応する戦略的拡大を推進。当クリニックは最先端の瘢痕形成なし・非外科的美容治療を導入し、ダウンタイム・不快感・目立つ瘢痕を最小限に抑えながら効果的な結果をもたらす施術への広範な移行を反映している。

グローバル非侵襲美容治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは、施術方法、最終用途、地域に基づいてグローバル非侵襲美容治療市場レポートをセグメント化しています:

- 施術別見通し(収益、百万米ドル、2021 – 2033年)

- 注射剤

- ボツリヌス毒素

- カルシウムハイドロキシアパタイト

- ヒアルロン酸

- ポリマーフィラー

- コラーゲン

- 皮膚若返り

- ケミカルピーリング

- レーザー皮膚再生

- フォトリジュビネーション

- その他の皮膚若返り施術

- その他

- 脱毛

- 非外科的脂肪減少

- 硬化療法

- セルライト治療

- 注射剤

- エンドユース別展望(収益、百万米ドル、2021 – 2033年)

- 病院/外科センター

- メディカルスパ

- 従来型スパ

- 医療従事者所有クリニック

- 地域別展望(収益、十億米ドル、2021 – 2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源と第三者視点

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報分析

1.5.1. データ分析モデル

1.6. 市場構築とデータ可視化

1.7. データ検証と公開

1.8. 略語一覧

1.9. 二次情報源一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 非侵襲的美容治療市場 – 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 消費者の美容意識の高まり

3.2.1.2. 高齢者人口の増加

3.2.1.3. 低侵襲処置の採用増加

3.2.2. 市場抑制要因分析

3.2.2.1. 償還範囲の不足

3.3. 業界分析ツール:非侵襲的美容治療市場

3.3.1. ポーターの5つの力分析

3.3.2. PEST分析

3.4. COVID-19の影響分析

第4章 非侵襲的美容治療市場:施術別推定値とトレンド分析

4.1. 非侵襲的美容治療市場(施術別):主要ポイント

4.2. 非侵襲的美容治療市場:施術動向と市場シェア分析(2025年および2033年)

4.3. 注射剤

4.3.1. 世界の注射剤市場規模予測(2021年~2033年、10億米ドル)

4.3.2. ボツリヌス毒素

4.3.2.1. 世界のボツリヌス毒素市場規模予測(2021年~2033年、10億米ドル)

4.3.3. カルシウムハイドロキシアパタイト

4.3.3.1. 世界のカルシウムハイドロキシアパタイト市場規模予測(2021年~2033年、10億米ドル)

4.3.4. ヒアルロン酸

4.3.4.1. グローバルヒアルロン酸市場規模予測(2021-2033年、10億米ドル)

4.3.5. ポリマーフィラー

4.3.5.1. グローバルポリマーフィラー市場規模予測(2021-2033年、10億米ドル)

4.3.6. コラーゲン

4.3.6.1. 世界のコラーゲン市場規模と予測、2021年~2033年(10億米ドル)

4.4. 皮膚若返り

4.4.1. 世界の皮膚若返り市場規模と予測、2021年~2033年(10億米ドル)

4.4.2. ケミカルピーリング

4.4.2.1. 世界のケミカルピーリング市場規模予測(2021年~2033年、10億米ドル)

4.4.3. レーザー皮膚再生

4.4.3.1. 世界のレーザー皮膚再生市場規模予測(2021年~2033年、10億米ドル)

4.4.4. 光若返り

4.4.4.1. 世界の光若返り市場規模予測(2021年~2033年、10億米ドル)

4.5. その他

4.5.1. 世界のその他市場規模予測(2021年~2033年、10億米ドル)

4.5.2. 脱毛

4.5.2.1. 世界の脱毛市場規模予測(2021年~2033年、10億米ドル)

4.5.3. 非外科的脂肪減少

4.5.3.1. 世界の非外科的脂肪減少市場規模予測(2021年~2033年、10億米ドル)

4.5.4. 硬化療法

4.5.4.1. 世界の硬化療法市場規模予測(2021年~2033年、10億米ドル)

4.5.5. セルライト治療

4.5.5.1. 世界のセルライト治療市場規模予測(2021年~2033年、10億米ドル)

第5章 非侵襲的美容治療市場:エンドユース別推定値とトレンド分析

5.1. 非侵襲的美容治療市場、エンドユース別:主なポイント

5.2. 非侵襲的美容治療市場:エンドユース別動向と市場シェア分析、2025年および2033年

5.3. 病院/外科センター

5.3.1. 世界の病院/外科センター市場規模予測(2021年~2033年、10億米ドル)

5.4. メディカルスパ

5.4.1. 世界のメディカルスパ市場規模予測(2021年~2033年、10億米ドル)

5.5. 伝統的スパ

5.5.1. 世界の伝統的スパ市場規模予測(2021年~2033年、10億米ドル)

5.6. 医療従事者所有クリニック

5.6.1. 世界の医療従事者所有クリニック市場規模予測(2021年~2033年、10億米ドル)

第6章 非侵襲的美容治療市場:地域別推定値とトレンド分析

6.1. 非侵襲的美容治療市場:地域別動向分析、2025年及び2033年

6.2. 北米

6.2.1. 北米非侵襲的美容治療市場規模予測(2021年~2033年) (10億米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 競争状況

6.2.2.3. 米国非侵襲的美容治療市場予測と推計、2021年~2033年(10億米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争状況

6.2.3.3. カナダ非侵襲的美容治療市場規模予測(2021年~2033年)(10億米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. 競争状況

6.2.4.3. メキシコ非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3. 欧州

6.3.1. 欧州非侵襲的美容治療市場規模予測(2021年~2033年 (10億米ドル)

6.3.2. イギリス

6.3.2.1. 主要国の動向

6.3.2.2. 競争環境

6.3.2.3. イギリス非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. ドイツの非侵襲的美容治療市場規模予測(2021年~2033年)(10億米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争状況

6.3.4.3. フランスにおける非侵襲的美容治療市場の推定値と予測、2021年~2033年(10億米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争状況

6.3.5.3. イタリアの非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争環境

6.3.6.3. スペイン非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争状況

6.3.7.3. デンマークの非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要な国別動向

6.3.8.2. 競争状況

6.3.8.3. スウェーデン非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要な国別動向

6.3.9.2. 競争環境

6.3.9.3. ノルウェー非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋非侵襲的美容治療市場規模予測(2021年~2033年 (10億米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 日本の非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 中国の非侵襲的美容治療市場規模予測(2021年~2033年)(10億米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. インド非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争状況

6.4.5.3. オーストラリアの非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.4.6. タイ

6.4.6.1. 主要国の動向

6.4.6.2. 競争状況

6.4.6.3. タイの非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.4.7. 韓国

6.4.7.1. 主要国の動向

6.4.7.2. 競争状況

6.4.7.3. 韓国非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 競争環境

6.5.2.3. ブラジル非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. アルゼンチン非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 南アフリカ非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国動向

6.6.3.2. 競争状況

6.6.3.3. サウジアラビア非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. アラブ首長国連邦の非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争状況

6.6.5.3. クウェート非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

第7章 非侵襲的美容治療市場:競争環境

7.1. 企業分類

7.2. 企業別市場シェア分析(2025年)

7.3. 戦略マッピング

7.4. 企業プロファイル/リスト

7.4.1. ホロジック社

7.4.1.1. 概要

7.4.1.2. 財務実績

7.4.1.3. サービスベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. アラガン社

7.4.2.1. 概要

7.4.2.2. 財務実績

7.4.2.3. サービスベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. ガルデルマ社

7.4.3.1. 概要

7.4.3.2. 財務実績

7.4.3.3. サービスベンチマーキング

7.4.3.4. 戦略的イニシアチブ

7.4.4. アルマ・レーザーズ

7.4.4.1. 概要

7.4.4.2. 財務実績

7.4.4.3. サービスベンチマーキング

7.4.4.4. 戦略的イニシアチブ

7.4.5. シネロン・カンデラ

7.4.5.1. 概要

7.4.5.2. 財務実績

7.4.5.3. サービスベンチマーキング

7.4.5.4. 戦略的取り組み

7.4.6. ジョンソン・エンド・ジョンソン

7.4.6.1. 概要

7.4.6.2. 財務実績

7.4.6.3. サービスベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. メルツ・ファーマ

7.4.7.1. 概要

7.4.7.2. 財務実績

7.4.7.3. サービスベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. ルメニス

7.4.8.1. 概要

7.4.8.2. 財務実績

7.4.8.3. サービスベンチマーキング

7.4.8.4. 戦略的イニシアチブ

7.4.9. ソルタ・メディカル

7.4.9.1. 概要

7.4.9.2. 財務実績

7.4.9.3. サービスベンチマーキング

7.4.9.4. 戦略的イニシアチブ

7.4.10. カテラ社

7.4.10.1. 概要

7.4.10.2. 財務実績

7.4.10.3. サービスベンチマーキング

7.4.10.4. 戦略的取り組み

7.4.11. レバンス・セラピューティクス社

7.4.11.1. 概要

7.4.11.2. 財務実績

7.4.11.3. サービスベンチマーキング

7.4.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表4 世界の非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表5 地域別グローバル非侵襲美容治療市場、2021年~2033年(10億米ドル)

表6 国別北米非侵襲美容治療市場、2021年~2033年(10億米ドル)

表7 北米非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表8 北米非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表9 米国非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表10 米国非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表11 カナダ非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表12 カナダ非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表13 メキシコ非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表14 メキシコ非侵襲的美容治療市場、用途別、2021年~2033年 (10億米ドル)

表15 欧州非侵襲的美容治療市場、国別、2021年~2033年 (10億米ドル)

表16 欧州非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表17 欧州非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表18 イギリス非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表19 イギリス非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表20 ドイツ非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表21 ドイツ非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表22 フランス非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表23 フランス非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表24 イタリア非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表25 イタリア非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表26 スペイン非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表27 スペイン非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表28 スウェーデン非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表29 スウェーデン非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表30 デンマーク非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表31 デンマーク非侵襲的美容治療市場、用途別、2021年~2033年 (10億米ドル)

表32 ノルウェー非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表33 ノルウェー非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表34 アジア太平洋非侵襲的美容治療市場、国別、2021年~2033年(10億米ドル)

表35 アジア太平洋非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表36 アジア太平洋地域非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表37 日本非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表38 日本の非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表39 インドの非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表40 インドの非侵襲的美容治療市場、用途別、2021年~2033年 (10億米ドル)

表41 中国非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表42 中国非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表43 オーストラリア非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表44 オーストラリア非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表 45 韓国の非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表 46 韓国の非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表 47 タイの非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表 48 タイの非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表 49 ラテンアメリカの非侵襲的美容治療市場、国別、2021年~2033年(10億米ドル)

表 50 ラテンアメリカの非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表51 ラテンアメリカ非侵襲的美容治療市場、用途別、2021年~2033年 (10億米ドル)

表52 ブラジル非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表53 ブラジル非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

表54 アルゼンチン非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表55 アルゼンチン非侵襲的美容治療市場、用途別、2021年 – 2033年(10億米ドル)

表56 中東・アフリカ非侵襲的美容治療市場、国別、2021年~2033年(10億米ドル)

表57 中東・アフリカ非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表58 中東・アフリカ非侵襲的美容治療市場、用途別、2021年~2033年 (10億米ドル)

表59 南アフリカ非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表 60 南アフリカ非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表 61 サウジアラビア非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表 62 サウジアラビア非侵襲的美容治療市場、最終用途別、2021年 – 2033年(10億米ドル)

表 63 アラブ首長国連邦の非侵襲的美容治療市場、施術別、2021年~2033年(10億米ドル)

表 64 アラブ首長国連邦の非侵襲的美容治療市場、最終用途別、2021年~2033年(10億米ドル)

表 65 クウェートの非侵襲的美容治療市場、施術別、2021年~2033年 (10億米ドル)

表66 クウェート非侵襲的美容治療市場、用途別、2021年~2033年(10億米ドル)

図一覧

図1 非侵襲的美容治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 プライマリ調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場インターフェースと検証

図9 市場スナップショット

図10 セグメントスナップショット

図11 競争環境概観

図12 非侵襲的美容治療市場推進要因分析

図13 非侵襲的美容治療市場抑制要因分析

図14 非侵襲的美容治療市場:ポーターの5つの力分析

図15 非侵襲的美容治療市場:PESTLE分析

図16 非侵襲的美容治療市場:施術見通しと主要ポイント

図17 非侵襲的美容治療市場:施術別市場シェア分析(2025年~2033年)

図18 世界の注射剤市場収益予測(2021年~2033年)(百万米ドル)

図19 世界の皮膚若返り市場収益予測(2021-2033年、百万米ドル)

図20 世界のその他市場収益予測(2021-2033年、百万米ドル) (百万米ドル)

図21 非侵襲的美容治療市場:エンドユース別展望と主要ポイント

図22 非侵襲的美容治療市場:エンドユース別市場シェア分析、2025年~2033年

図23 世界の病院/外科センター市場、2021年~2033年(10億米ドル)

図24 世界のメディカルスパ市場、2021年~2033年 (10億米ドル)

図25 世界の伝統的スパ市場、2021年~2033年 (10億米ドル)

図26 世界の医療従事者所有クリニック市場、2021年~2033年 (10億米ドル)

図27 地域別市場:主なポイント

図28 北米非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図29 米国非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図30 米国:国別動向

図31 カナダ非侵襲的美容治療市場、2021年~2033年(10億米ドル)

図32 カナダ:国別動向

図33 欧州非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図34 英国非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図35 英国:国別動向

図36 ドイツ非侵襲的美容治療市場予測(2021-2033年、10億米ドル)

図37 ドイツ:国別動向

図42 フランス非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図39 フランス:国別動向

図40 イタリア非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図41 イタリア:国別動向

図42 スペイン非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図43 スペイン:国別動向

図44 デンマーク非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図45 デンマーク:国別動向

図46 スウェーデン非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図47 スウェーデン:国別動向

図48 ノルウェー非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図49 ノルウェー:国別動向

図 50 アジア太平洋地域の非侵襲的美容治療市場規模予測(2021年~2033年 (10億米ドル)

図51 日本の非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図52 日本:国別動向

図53 中国の非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図54 中国:国別動向

図55 インド非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図56 インド:国別動向

図57 オーストラリア非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図58 オーストラリア:国別動向

図59 タイの非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図60 タイ:国別動向

図61 韓国の非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図62 韓国:国別動向

図63 ラテンアメリカ非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図64 ブラジル非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図 65 ブラジル:国の動向

図 66 メキシコにおける非侵襲的美容治療市場の推定および予測、2021 年~2033 年 (10億米ドル)

図67 メキシコ:国別動向

図68 アルゼンチン非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図69 アルゼンチン:国別動向

図70 中東・アフリカ地域非侵襲的美容治療市場規模予測(2021-2033年、10億米ドル)

図71 南アフリカ非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図72 南アフリカ:国別動向

図73 サウジアラビア非侵襲的美容治療市場規模予測(2021-2033年)(10億米ドル)

図74 サウジアラビア:国別動向

図75 アラブ首長国連邦(UAE)非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

図76 アラブ首長国連邦(UAE)の市場動向

図77 クウェート非侵襲的美容治療市場規模予測(2021年~2033年、10億米ドル)

図78 クウェートの市場動向

図79 主要企業の分類

図80 2025年における企業の市場ポジション分析

図81 戦略フレームワーク

| ※参考情報 非侵襲的美容治療は、身体に対してメスを使ったり、入院を必要としない方法で行われる美容施術のことを指します。これらの治療は、比較的短時間で施術でき、ダウンタイムが少ないため、多くの人々に支持されています。近年、特に都市部では、美容に対する関心が高まり、非侵襲的な治療が人気を博しています。 非侵襲的美容治療には、さまざまな種類があります。まずは、皮膚の引き締めやしわの改善に使われる「レーザー治療」があります。この治療は、特定の波長の光を使用して肌のコラーゲンを生成させ、皮膚の質感や弾力を向上させることが目的です。ヒアルロン酸やボトックス注射も非常に人気があります。ヒアルロン酸注射は、顔のボリュームを増やすために使われ、シワを目立たなくする効果があります。一方、ボトックス注射は、筋肉の動きを制御することでシワを軽減させる施術です。 さらに、超音波を利用した「ウルセラ」や「ハイフ」などの治療もあります。これらは、高密度の超音波エネルギーを皮膚にパンピングすることで、リフトアップ効果を得ることができます。痛みが少なく、施術後すぐに日常生活に戻れるため、忙しい方にもおすすめです。 また、体形を整えるための「クールスカルプティング」という冷却技術を利用した施術も人気です。体の特定の部分を冷却し、脂肪細胞を破壊することで、スリムなラインを得ることを目的としています。この方法は痛みも少なく、効果をすぐに感じることは難しいものの、数ヶ月後に成果が見えてくるのが特徴です。 これらの非侵襲的治療は、特に多忙なライフスタイルを送る患者にとって大変便利です。施術時間も短く、ダウンタイムがほとんどないため、仕事や家事に支障をきたすことがありません。 関連技術として、近年進化しているのが「AI(人工知能)」を用いた診断や、個人に最適な施術プランの提案です。AI技術を用いることで、顧客の肌の状態や希望を的確に把握し、最も効果的な施術を選定することが可能になっています。そのため、より多くの選択肢が提示され、個別にカスタマイズされた治療を受けることができます。 非侵襲的美容治療にはリスクが伴う場合もありますが、従来の外科的手術に比べると比較的安全とされています。もちろん、施術後に軽い赤みや腫れが生じることもありますが、これらは一時的なもので、通常数時間から数日程度で改善されます。 これらの美容治療は、美容目的だけでなく、心の健康にも寄与すると考えられています。外見の変化によって自信が持てるようになると、日々の生活や人間関係にもポジティブな影響を及ぼすことがあります。 近年では、非侵襲的なアプローチがますます多様化しており、トレンドや技術も日進月歩です。新しい治療法や商品が日々市場に登場しているため、専門のクリニックや医師と相談し、自分に合った施術を選ぶことが重要です。 以上のように、非侵襲的美容治療は、現代社会において多くの方々にとって魅力的な選択肢となっており、その発展と共にますます注目されています。美容に対するニーズが高まる中で、これらの治療法は今後も多くの人々の生活の一部として定着していくことでしょう。 |