主要市場動向とインサイト

- 北米は2025年に54.57%の最大シェアで透明アライナー市場を支配した。

- 2025年、米国における透明アライナー市場は北米で85.38%の最大市場収益シェアを占めた。

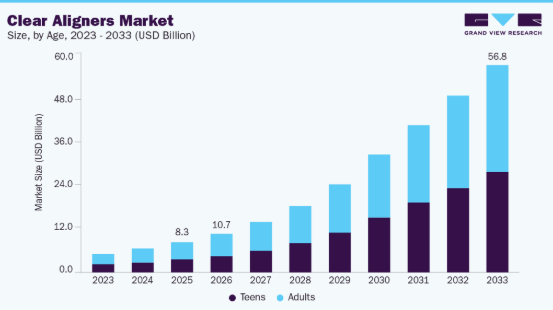

- 年齢別では、成人セグメントが2025年に58.38%の最大収益シェアで市場をリードした。

- 素材別では、ポリウレタンセグメントが2025年に76.26%の最大収益シェアで市場をリードした。

- 流通チャネル別では、オフラインセグメントが2025年に73.67%の最大の収益シェアで市場をリードした。

市場規模と予測

- 2025年市場規模:82億9000万米ドル

- 2033年予測市場規模:568億1000万米ドル

- CAGR(2026-2033年):26.95%

- 北米:2025年における最大市場

- アジア太平洋地域:最も急速に成長する市場

2025年調査『固定式矯正装置とアライナーを用いた矯正治療』は、成人患者の増加が臨床矯正歯科診療を積極的に再構築している点を強調している。成人が審美性、快適性、治療の目立ちにくさを優先するにつれ、需要は従来の固定式装置から目立ちにくい代替手段へと移行している。本調査におけるブラケットとアライナーの比較評価は、この人口統計学的嗜好が日常的な矯正治療における透明アライナーの長期的な採用を構造的に強化していることを裏付けている。

対象患者層

2024年7月にHealthcare (MDPI)誌に掲載された研究「2010-2024年における乳歯列の不正咬合特徴の有病率:系統的レビュー」は、2010年から2024年にかけて世界中で実施された就学前児童を対象とした47件の疫学研究を分析している。その結果、乳歯列における不正咬合の全世界平均有病率は約54%であり、地域によって28.4%から83.9%まで大きくばらつき、半数以上の研究で50%を超える有病率が報告された。最も頻繁に観察された咬合的特徴は上顎前突(オーバージェット)と深咬合(オーバーバイト)の増加であり、前歯部開咬や後歯部交叉咬合などの他の特徴は地域によって大きく異なった。

この有病率分布は、市場にとって構造的に強固な長期需要基盤を示している。就学前段階で世界的に約54%の不整咬合負担が存在することは、将来の青年期・成人期の矯正治療候補者が多数存在することを意味し、持続的な市場拡大を支える。地域間での大きなばらつき(28.4%~83.9%)は、特に歯科医療インフラと可処分所得が上昇している地域において、不均一ながら高成長の機会が存在する可能性を浮き彫りにしている。アライナー矯正に適した過蓋咬合や深咬合などの特徴の高頻度発生は、透明アライナーの臨床的適応性と商業的拡張性をさらに強化し、複数年にわたる数量成長の可能性を裏付けている。

口腔疾患が世界に与える年間コストは7,100億米ドル

歯科疾患の世界的な経済的負担は依然として大きく、高い治療頻度、生産性損失、矯正治療への持続的な長期需要を反映している。2024年に『Journal of Dental Research』で発表された報告書によると、世界の歯科疾患による総経済的影響は7100億米ドルと推定されている。これは直接治療費約3870億米ドルと間接費用(生産性損失、障害など)3230億米ドルで構成される。

歯科疾患が世界経済に与える重大な負担は、潜在的な治療需要の大きさを浮き彫りにしている。審美性への嗜好や快適性の利点から矯正治療の患者受容が拡大する中、予測期間において透明アライナーソリューションへの需要は着実に増加すると見込まれる。

消費者行動

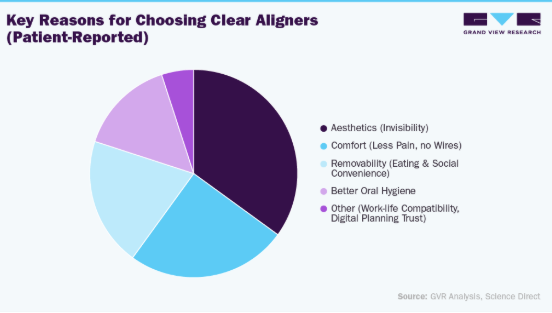

消費者は、従来の固定式矯正装置と比較して目立たない外観、優れた快適性、取り外し可能性、口腔衛生の改善といった利点から、透明アライナーをますます好むようになっている。デジタルメディアマーケティングや歯科医の推奨を通じた認知度向上は、特に審美的な矯正ソリューションを求める働く成人や若手専門職層において、採用を大幅に加速させている。治療期間の短縮と審美歯科の普及拡大が需要をさらに後押ししている。並行して、多専門診療科や矯正歯科クリニックが第2・第3都市圏へ進出することで、アクセス性と手頃な価格が向上した。柔軟な金融オプション、デジタル口腔内スキャニング、消費者直販モデルの普及も市場浸透を促進している。2023年に『Dentistry Journal』で発表された系統的レビューによれば、透明アライナー治療は審美性と快適性において明らかな利点を提供する一方、その予測可能性と臨床的有効性は歯の移動タイプによって異なることが報告されている。

さらに、人工知能(AI)とダイレクト3Dプリンティングの技術進歩は、透明アライナーの設計、治療計画、製造効率、臨床モニタリングを変革し、精密性を追求した矯正治療の次なる段階を推進している。以下に、市場を形作る主要な技術的進歩を分析した著名な査読付き研究をいくつか紹介する。これらの研究は、AIと3Dプリントの革新が臨床導入、業務効率化、持続的な世界市場成長を積極的に推進すると同時に、3Dプリント製透明歯科アライナー市場の急速な拡大を支えていることを強調している。

- 透明アライナー治療への人工知能応用における役割の解明:スコーピングレビュー – 公開:2025年1月 本レビューは41件の臨床研究を評価し、人工知能が透明アライナー治療にどのように統合されているかを検証。その結果、AIは歯の自動セグメンテーションに広く活用され、精度レベルは98%に迫り、デジタル治療計画の効率性を向上させていることが判明。AI駆動ツールはCBCTと口腔内スキャンデータの融合を支援し、矯正測定の自動化を可能にし、治療結果の予測を補助する。新たな応用例として、臨床環境外でのアライナー進捗を追跡するAIベース遠隔モニタリングシステムが登場しており、データ駆動型・精密矯正治療への大きな転換を示唆している。

- 「精密性と効率性を追求する矯正歯科におけるAI駆動型進歩」 – MDPI誌掲載、2025年4月本論文は、矯正歯科分野における人工知能(AI)応用の近年の進歩をレビューし、特に透明アライナー治療に焦点を当てている。AI搭載システムは、自動歯分割、デジタル治療計画、アライナー設計、予測歯移動モデリングに広く活用され、精度を大幅に向上させると同時に手作業の負担を軽減している。著者らは、AI統合が材料費と人件費の削減、アライナー生産スケジュールの短縮、臨床ワークフロー全体の効率化に寄与すると報告。これらの技術的進歩により、クリアアライナー治療の世界的な普及性、手頃な価格、標準化が促進されると期待される。

- レビュー:透明アライナー製造の進歩:ダイレクト3Dプリント技術の包括的レビュー – 2024年1月発表。本レビューは、従来の熱成形アライナー製造から透明アライナー向けダイレクト3Dプリントへの移行を概観する。SLA、DLP、PolyJet、その他の槽内重合法などの技術が、廃棄物とコストを削減しつつ、より高い精度、カスタマイズ性、迅速な生産を可能にする仕組みを説明する。著者らは、プリントアライナーの生体適合性、機械的強度、透明性、耐久性を向上させるポリマー樹脂開発の進歩を強調。同時に、口腔環境における材料安全性の確保、長期性能、業界標準の確立といった主要課題を指摘している。

研究によれば、人工知能と直接3Dプリント技術がアライナーの設計、治療計画、製造、モニタリングの全工程に適用されつつある。これらの応用は臨床利用の拡大、生産ワークフローの高速化、市場の持続的成長を支えている。

さらに、新規クリアアライナーの発売といった戦略的取り組みは、主要な導入障壁である長時間の日常装着時間を解消することで市場成長を支えている。例えば2024年9月、OrthoFXはFDA 510(k)認可を取得したNiTime Clear Alignersをインドで発売。従来の約22時間に対し、1日あたりの装着時間を9~12時間に短縮した。同システムは独自開発のAirShellおよびHyperElasticポリマー技術を採用しており、同社によれば歯の移動効率を最大30%向上させ、調整回数を削減し、治療の予測可能性を高める。装着時間の短縮は患者のコンプライアンス向上、ライフスタイルを重視するユーザー層への普及拡大、治療受容性の向上につながり、インドなどの新興市場における症例数の増加とアライナー普及の加速を支える。

価格分析

クリアアライナー治療の価格は、臨床インフラ、ブランド浸透度、人件費、規制環境の違いにより地域間で大きく変動する。北米と西ヨーロッパは、プレミアム矯正サービスと強力なブランド支配により平均治療費が最も高い。アジア太平洋地域とラテンアメリカは、現地メーカーと低い運営コストにより比較的手頃な価格を提供している。中東では湾岸諸国でプレミアム価格が設定される一方、アフリカでは都市部のアクセス状況や専門医の有無に基づき価格変動が顕著である。

パイプライン分析

複雑な不正咬合、骨格的差異、加速歯牙移動、AI支援治療計画に焦点を当てた臨床評価を通じ、透明アライナーのパイプラインは拡大中である。開発企業は治療効率向上のため、装着プロトコルの改良、デジタルモニタリング統合、マイクロオステオペロレーションやミニスクリューなどの補助的技術も推進している。こうした動向を反映し、下表では幅広い矯正症例を対象としたクリアアライナーシステムの評価を目的とした、進行中および最近の臨床研究を厳選して提示する。世界各国の学術機関が主導するこれらの試験は、クリアアライナー技術の臨床的有効性の拡大、治療適応範囲の拡大、デジタルツールや処置支援ツールとの深い統合が進んでいることを示している。

市場集中度と特性

透明アライナー業界は、審美的かつデジタル主導の矯正治療に焦点を当てており、その需要は不正咬合の有病率上昇、成人矯正の普及拡大、デジタル歯科医療の進歩によって牽引されている。市場は治療精度、患者の快適性、ワークフロー効率を重視しており、先進国・新興国双方における歯科インフラ投資の増加と矯正治療へのアクセス拡大によって支えられている。

透明アライナー業界は、人工知能(AI)、口腔内スキャニング、直接3Dプリント技術の発展に牽引され、高い革新性を示している。AIベースの治療計画、自動歯分割、予測的歯牙移動モデリングにより、治療精度が向上し手作業負荷が軽減されている。同時に、アライナーの直接3Dプリントと先進ポリマー材料は、適合性・力制御・生産速度を向上させています。これらの革新は治療予測可能性を強化し、拡張可能なデジタル統合矯正ワークフローを実現しています。

クリアアライナー業界では規制が重要な役割を果たしている。矯正装置は米国FDA、欧州のCE認証機関、その他の国家保健機関など規制当局が定める厳格な安全性・生体適合性・性能基準に準拠しなければならない。規制監視は患者の安全と製品の信頼性を確保する一方で、開発コストと承認期間を増加させ、製品投入サイクルや市場参入戦略に影響を与えている。

透明アライナー業界では、デジタルワークフローの拡大、地理的範囲の拡大、製品ポートフォリオの拡充を主な目的とした、中程度から高レベルの合併、買収、戦略的投資が経験されている。主要な矯正歯科企業は、統合されたデジタル矯正歯科エコシステムを構築し、製品革新を加速させるため、ソフトウェア開発者、口腔内スキャナープロバイダー、材料科学企業を積極的に買収または提携している。

透明アライナーの代替製品には、従来の固定式金属ブラケット、セラミックブラケット、舌側矯正装置、可撤式矯正装置などがある。これらの代替品は臨床的に有効ではあるものの、目立ちやすさ、快適性の低下、適応期間の長期化といった課題を抱える。透明アライナーは、特に成人や就労年齢層の患者において、可撤性、審美性、口腔衛生管理の容易さから支持を集め続けている。

アジア太平洋、ラテンアメリカ、中東などの新興地域では、歯科医療への意識向上、中産階級人口の増加、民間歯科医院ネットワークの拡大を背景に、透明アライナー産業が拡大している。インド、中国、ブラジルなどの国々では、デジタル矯正インフラへのアクセス改善と審美治療需要の高まりにより、採用が加速している。

年齢別インサイト

2025年時点で成人セグメントが最大の市場シェアを占めた背景には、未治療の不正咬合の持続と審美意識の高まりがある。2024年7月『American Journal of Orthodontics and Dentofacial Orthopedics』掲載論文「成人矯正治療:治療動機、装置選択、治療体験」によれば。この調査ベースの研究は、成人が矯正治療を受ける理由と各種装置タイプに関する体験を検証した。多くの成人患者が固定式矯正装置より透明アライナーを好むことが判明し、その理由として審美性の高さ、衛生管理の容易さ、生活様式との適合性が挙げられた。この結果は、外観・利便性・快適性を背景としたアライナー療法への成人需要の高まりを裏付けている。

10代セグメントは、臨床的有効性の拡大と高い治療受容性を支えに、予測期間中最も高い成長率を記録すると予想される。2025年7月の系統的レビューおよびメタ分析「思春期患者における予防的矯正治療中の透明アライナー療法の臨床的有効性」は、混合歯列期の思春期患者を対象に透明アライナー療法(CAT)を用いた8つの臨床研究を評価した。本レビューでは、CATにより約3.0~3.5mmの測定可能な横方向の歯列拡大が可能となり、効果的な前歯部クロスバイト矯正が達成され、満足のいく咬合および咬合面の結果が得られたことが判明した。患者および保護者の満足度は85%~92%の範囲であり、快適性、審美性、口腔衛生管理の容易さから、従来の装置よりも透明アライナーが頻繁に選択された。著者らは小規模なサンプルサイズと研究間の変動性が決定的な結論を制限すると指摘しつつも、全体的な臨床結果は、思春期矯正治療におけるアライナーの実用的な選択肢としての有効性を一貫して支持している。

材料に関する知見

ポリウレタンセグメントは、効果的な矯正移動に必要な柔軟性、耐久性、力の均一性の優れたバランスにより、2025年に最大の市場シェアを占めた。ポリウレタン材料は、代替プラスチックと比較して優れた透明性、耐裂性、持続的な弾性回復性を提供するため、透明アライナー製造において広く好まれる。高度な熱成形および直接3Dプリントワークフローとの互換性は、大規模生産、一貫した治療性能、主要アライナーブランドにおける広範な臨床採用をさらに後押ししている。

ポリエチレンテレフタレートグリコール(PETG)は、透明アライナー製造における高い透明性、耐薬品性、コスト効率性により、予測期間中に著しい成長率が見込まれる。PETGは従来のプラスチックと比較して優れた熱成形性、安定した力伝達、強化された耐汚染性を提供する。大量生産への適性とデジタル矯正ワークフローとの互換性により、中価格帯およびコスト重視のアライナーブランドにとってますます魅力的となり、新興市場やコスト重視市場における採用拡大を支えている。

エンドユース動向

2025年には個人開業医セグメントが最大の市場シェアを占めた。これは歯科医師の個人開業への急速な移行と、利益率の高い選択的治療へのシフトが要因である。2025年の報告書によれば、イングランドでは診療報酬が運営コストを賄えないため、多くの歯科医師がNHS(国民保健サービス)資金による診療から撤退している。英国歯科医師会(BDA)の推計では、歯科医院は年間約4億米ドル(3億3200万ポンド)をNHS診療に補填している。検診や義歯などの日常処置は現在純損失を生んでおり、民間医療への移行を加速させている。2025年4月、公会計委員会はNHS歯科医療が危機的状況にあると警告し、2024年3月までに成人の40%しかアクセスできなくなると指摘した。その結果、歯科医は民間資金による矯正治療を優先する傾向が強まり、単独開業セグメントの成長を後押ししている。

グループ診療所は、拡大する患者基盤、強力なブランド認知度、先進的なデジタル矯正インフラへの投資能力により、最も高い市場成長を記録すると予想される。これらのネットワークは、集中化された治療計画、標準化された臨床プロトコル、複数拠点運営による効率的な患者獲得の恩恵を受けている。症例数の増加、統合された口腔内スキャン、院内アライナーワークフローにより、グループ診療所は独立クリニックよりも迅速にクリアアライナーの導入を拡大でき、予測期間中の市場拡大加速を支える。

流通チャネルの洞察

2025年にはオフラインセグメントが最大の市場シェアを占め、新規クリニック開設や第2・第3級都市への進出がこれを支えた。インドや類似市場では、歯科サービス提供者が主要大都市圏を超えて急速に事業領域を拡大し、中小都市での需要増に対応している。第2/3級都市のクリニックは、患者がチェアサイドでの相談やフォローアップを容易に行えるよう、地域密着型のクリアアライナー治療を提供しており、オフライン流通と対面治療提供の優位性を強化している。

オンラインチャネルは、デジタル相談、遠隔症例評価、消費者向け矯正プラットフォームの採用増加により、最も高い市場成長を記録すると予想される。バーチャルスマイル診断、AI治療計画、自宅用印象キットにより、患者は初期段階のアライナーをより便利に入手できるようになった。このチャネルは迅速な導入、広範な地理的カバー、初期相談費用の低減を実現する。ただし、複雑な症例管理と規制監視のため、完全オンラインモデルへの依存は依然制限されており、ハイブリッド型(オンライン+オフライン)ケアが主流を維持している。

地域別インサイト

北米は2025年時点で透明アライナー市場において最大の収益シェアを占めた。成長は、矯正歯科への高い意識、デジタル歯科の普及、成人およびティーンエイジャー層における審美矯正ソリューションへの強い需要によって牽引されている。同地域は、先進的な歯科インフラ、口腔内スキャナーの早期導入、主要透明アライナーメーカーの強力な存在感から恩恵を受けている。高い可処分所得、特定症例における保険適用矯正治療、アライナー材料と治療計画ソフトウェアの継続的な製品革新が、地域全体の市場拡大をさらに後押ししている。さらに南米市場では、都市部における歯科需要の増加と民間クリニックネットワークの拡大が透明アライナーの採用を促進している。手頃な価格への改善とデジタル機能の拡充が、地域市場の成長をさらに強化している。

米国クリアアライナー市場動向

米国におけるクリアアライナー市場は、審美矯正歯科への需要増加、成人症例の拡大、デジタル歯科の急速な普及によって牽引されている。こうした早期介入と技術主導型矯正歯科への傾向を反映し、2025年9月にはOrmco社が小児・青少年向けに設計された二段階式クリアアライナーシステム「Spark Junior」を導入した。フェーズ1は13歳未満の患者を対象とし、最大25段階のアライナーと1.5年間にわたる無制限の調整を提供。フェーズ2は若年成人期までの継続的な矯正治療をサポートする。本システムはBiteSync Class II矯正機能を統合し、TruGEN透明素材を採用することで、早期・柔軟・デジタル最適化された矯正治療を実現する。

欧州クリアアライナー市場動向

欧州のクリアアライナー市場は、矯正歯科への意識向上、民間歯科医院の拡大、審美歯科ソリューションへの需要増加を背景に着実な成長を遂げている。西欧諸国では、厳格な規制基準と臨床安全性の重視を背景に、CAD/CAMベースのアライナー製造や仮想治療計画を含むデジタル歯科ワークフローが急速に普及している。これらの動向は、矯正歯科医向けの継続的研修プログラムやアライナーメーカーとの緊密な連携によってさらに強化されている。この先進的デジタル矯正への移行を反映し、2025年3月にLuxCreoはIDS 2025で4Dアライナーを発表した。これはMDR/CEクラスIIa認証を取得した初の直接3Dプリント製透明アライナーである。独自開発のActiveMemoryポリマーと多層厚設計を採用した本システムは、精密な歯牙移動を実現するとともに、アライナーの即日製造を可能にし、患者来院回数を大幅に削減し治療開始を加速させる。

英国の透明アライナー市場は、特にNHS歯科医療へのアクセスが制約されたままの状態が続く中、民間矯正歯科治療への需要増加に牽引されている。透明アライナーがより高い利益率をもたらすことから、民間矯正治療へ移行する歯科医療従事者が増加中だ。成人矯正症例の増加、ソーシャルメディアによる審美意識の高まり、グループ歯科診療所の拡大が市場需要を支えている。デジタルスキャンと院内アライナーワークフローの導入拡大が成長をさらに加速させています。目立たない矯正ソリューションへの重視が、全国的にアライナー選好を牽引し続けています。

ドイツの透明アライナー市場は、成人および若年患者層における審美的で便利な矯正ソリューションの需要増加に伴い拡大しています。高い歯科医療意識、強力な民間保険適用範囲、口腔内スキャンや3Dプリントなどのデジタルデンタル技術の普及が成長を支えています。ドイツでは、確立された歯科医療インフラ、目立たない治療法の選好度上昇、院内および直接提供型アライナーシステムの普及拡大により、都市部と地方の診療所双方で市場導入が進んでいる。

イタリアの透明アライナー市場は、目立たない矯正治療への需要増加、民間歯科診療所の成長、デジタルスキャンと3Dプリントの活用拡大により拡大している。審美性を重視する消費者の選好が導入をさらに促進している。

フランスの透明アライナー市場は、強力な歯科保険適用範囲とデジタル歯科導入拡大に支えられた審美的で取り外し可能な矯正ソリューションへの需要増加に伴い成長している。成人治療の受診率上昇と民間歯科医院へのアクセス拡大が市場拡大をさらに促進している。

スペインの透明アライナー市場は、審美的矯正治療への需要増加、民間歯科医院の拡大、デジタルワークフロー導入の増加に牽引され着実に成長している。若年層における手頃な価格と認知度の向上が市場の普及をさらに後押ししている。

アジア太平洋地域の透明矯正装置市場動向

アジア太平洋地域の透明矯正装置市場は、2026年から2033年にかけて最も急速な成長を記録すると予測される。この成長は、未治療の不正咬合を抱える大規模な患者層、可処分所得の増加、および第2・第3級都市における民間歯科医院の急速な拡大によって促進されている。中国、インド、韓国、日本などの国々では、矯正歯科トレーニングプログラムの増加に支えられ、デジタル歯科の採用が急速に進んでいる。若年層の審美意識の高まりとソーシャルメディアの影響が、需要をさらに加速させている。

中国におけるクリアアライナー市場は、中産階級の所得増加、審美歯科への意識向上、民間歯科チェーンの急速な拡大に牽引され、力強い成長を見せている。中国は国内ブランドと大規模デジタル生産施設を背景に、透明アライナーの主要製造拠点としても台頭している。AI治療計画、遠隔矯正、消費者直販モデルの普及が市場構造を再構築する一方、政府のデジタル医療支援が長期的な拡大を支え続けている。

この需要動向を裏付けるように、2024年に『Frontiers in Pediatrics』誌に掲載された研究「中国南部における7~8歳壮族児童の不正咬合有病率と要因」では、58.5%の児童に不正咬合が認められ、大規模な初期矯正治療対象層の存在が示された。社会人口統計学的要因および口腔健康要因は高いリスクと有意に関連しており、早期矯正介入の必要性を裏付けるとともに、中国における透明アライナー採用の長期的な需要見通しを強化している。

インドにおける透明アライナー市場は、矯正歯科への意識向上、不正咬合有病率の増加、デジタル歯科の導入、審美的で便利な治療法への需要拡大により拡大している。インドの研究では、地域、年齢層、評価方法によって不正咬合有病率に大きなばらつきが見られる。東インドの青年期・若年成人(14~22歳)を対象とした2024年の横断研究では、不正咬合有病率89.74%が報告され、うちアングル分類I級が最も多く(68.17%)、次いでII級第1分型(15.25%)、 II級2分型(3.11%)、III級(3.2%)の順であった。さらに、約98,000人の児童(8~15歳)を対象とした54研究のメタ分析では、全国平均有病率を約35.4%と推定している。地域特異的な研究でははるかに高い数値が報告されている。例えば、コジコード(ケララ州)の10~12歳児調査では83.3%が何らかの不正咬合を有し、その大半がアングル分類I級であった。一方、他地域の古い報告では19.6%という低い数値から90%という高い数値まで幅がある。この広範な差異は測定方法の不統一を浮き彫りにしており、インドにおける歯科不正咬合の負担を信頼性をもって評価するには、標準化された全国規模の調査が必要であることを示唆している。

オーストラリアの透明アライナー市場は、成人矯正需要の増加、民間歯科支出の堅調さ、デジタルワークフローの急速な普及により成長している。これは、整備された歯科インフラと審美治療オプションへの嗜好の高まりによって支えられている。

日本のクリアアライナー市場は、高い歯科意識、技術的準備態勢、主要都市圏におけるデジタルスキャン・3Dプリント・クリニック主導型アライナー治療モデルの普及拡大を背景に、目立たない矯正ソリューションを重視する消費者層の増加により拡大している。

ラテンアメリカにおけるクリアアライナー市場の動向

ラテンアメリカのクリアアライナー市場は、民間歯科医院の拡大と審美矯正治療への意識向上を背景に、緩やかなペースで成長している。ブラジル、メキシコ、アルゼンチンは、矯正歯科治療へのアクセス改善と中間所得層の増加により主要市場となっている。歯科ツーリズムの成長、矯正歯科研修プログラムの拡大、デジタル歯科ワークフローの漸進的な普及がアライナー導入を支えている。ただし、コスト感度の高さと地方地域におけるアクセス格差が市場発展に影響を与え続けている。

中東・アフリカにおける透明アライナー市場の動向

中東・アフリカにおける透明アライナー市場は、審美歯科への需要増加、民間医療インフラの拡大、デジタル歯科技術の導入拡大に支えられ、緩やかな成長を遂げている。GCC諸国、特にUAEとサウジアラビアは、高い可処分所得、活発な医療観光、継続的な医療近代化イニシアチブにより、主要な成長市場として台頭している。国際歯科チェーンの拡大は市場浸透をさらに強化している。ただし、手頃な価格の制約と矯正歯科専門医の不足が、アフリカ諸国における普及加速の障壁となっている。GCC市場は、高付加価値治療需要、デジタル技術の急速な導入、先進歯科サービスへの強力な投資の恩恵を受けている。

長期的な需要見通しを裏付けるように、2024年に『サウジ歯科ジャーナル』に掲載された研究では、リヤドの就学前児童における不正咬合の有病率が59.1%と報告され、将来の矯正治療対象者層が相当数存在することを示唆している。深い過蓋咬合と過蓋咬合の増加は、歯列不正の早期発症を浮き彫りにし、早期スクリーニングと介入の必要性を強調している。これらの要因が、地域全体における矯正治療およびクリアアライナー療法の将来需要を持続させると予想される。

主要クリアアライナー企業インサイト

市場で活動する主要企業には、アライン・テクノロジー、オーエムシー・コーポレーション、3M、デンツプライ・サイローナ、エンジェル・アライナー、上海スマートーデンティテクノロジー株式会社、スマイルホワイト・ホールディングス・リミテッド、クローブ・デンタル、メイクオー・ヘルスケア・テクノロジーズ・プライベート・リミテッド、デンタルスタジオなどが含まれる。これらの企業は、デジタル矯正技術の革新、材料の進歩、臨床連携の拡大を通じて競争し、市場での地位強化を図っている。

以下はクリアアライナー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Align Technology

- Envista (Ormco Corporation)

- Institut Straumann AG

- 3M

- Dentsply Sirona

- Henry Schein, Inc.

- Angel Aligner

- Modern Me GmbH

- Shanghai Smartee Denti-Technology Co., Ltd.

- Solventum

- SCHEU-DENTAL GmbH

- Great Lakes Dental Technologies

- Shanghai Smartee Denti-Technology Co., Ltd.

- DynaFlex

最近の動向

- 2025年10月、LuxCreoはAngelalign Technologyから戦略的投資を受け、クリアアライナー向け次世代高性能3Dプリント材料の共同開発を開始した。この提携は、LuxCreoの「ActiveMemory」スマート材料技術を活用し、可変弾性・精密な力伝達・優れたフィット性を備えたアライナーを実現することで、ダイレクトプリントワークフローの普及を加速することを目的としています。本協業により、治療の予測可能性向上、複雑で個別化された矯正症例のサポート、デジタル歯科エコシステムのグローバルな拡大を目指します。

- 2025年9月、アライン・テクノロジーは歯科医院向け主要教育・ネットワーキングイベント「2025 Invisalign GP Summit」を開催。700名以上の歯科医師とスタッフが参加し、インビザラインシステム、iTeroスキャナー、アライン・デジタルプラットフォーム全体の最新機能強化を実演するハンズオンセッションが行われた。サミットでは、ワークフローの最適化、患者体験の向上、統合型デジタル歯科ツールが強調され、アライン社がアライナーを用いた矯正治療の普及拡大と効率化を推進していることが示された。

- 2025年9月、メディットは「メディット・アライナー」を発表した。これはメディット矯正歯科スイート(MOS)と完全に統合された新たなデジタル透明アライナーシステムである。本システムにより、臨床医は診療室内でスキャン、シミュレーション、計画立案、設計、アライナー治療開始が可能となり、即日治療開始をサポートし外部委託による遅延を解消します。高度なワークフロー管理とデジタル製造を組み合わせることで、メディット・アライナーは納期短縮、治療予測性の向上、歯科専門家と患者双方にとっての矯正プロセス効率化を目指します。

- 2025年6月、アライン・テクノロジーは子供・ティーン向けインビザライン治療を推進する消費者・専門家向け統合ブランドキャンペーンを開始。「インビス・イズ・フォー・キッズ」と題した本キャンペーンは、インビザライン・パレイタル・エクスパンダーやインビザライン・ファースト・アライナーを含むインビザラインシステムを用いた早期矯正治療について、保護者と矯正歯科医の認知向上を目的としている。

- 2025年7月、インビザラインメーカーのアライン・テクノロジーは、下顎前突矯正用の固形咬合ブロックを統合した新透明アライナー製品を発表。本システムは成長期の患者向けに設計され、II級骨格性/歯性不正咬合の治療を目的とする。歯列矯正と同時に顎の位置調整を実現し、顎位置と歯列の矯正を単一装置で解決する。

- 2024年11月、ソルベンタム(旧3Mヘルスケア)は3Dプリント製アライナーアタッチメント「3Mクラリティ・プレシジョン・グリップ・アタッチメント」を発売。3Mクラリティアライナー専用互換品で、完全硬化済み・事前装着済み・耐汚染性・治療計画に精密適合する形状が特徴である。

グローバル透明アライナー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは年齢、素材、最終用途、流通チャネル、地域に基づいてグローバル透明アライナー市場レポートをセグメント化しています:

- 年齢別見通し(収益、2021年~2033年(百万米ドル)

- 成人

- 10代

- 素材別見通し(収益、2021年~2033年(百万米ドル)

- ポリウレタン

- プラスチックポリエチレンテレフタレートグリコール

- その他

- 用途別見通し(収益、2021年~2033年 (百万米ドル)

- 病院

- 個人開業医院

- グループ診療所

- その他

- 流通チャネル別見通し(収益、2021年~2033年(百万米ドル)

- オンライン

- オフライン

- 地域別見通し(収益、2021年~2033年(百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- インド

- 日本

- 中国

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 年齢

1.1.2. 素材

1.1.3. 流通チャネル

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定値と予測期間

1.2. 研究方法論

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析 (モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析 (モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 クリアアライナー市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 審美矯正治療への需要増加

3.2.1.2. デジタル歯科および口腔内スキャンの拡大

3.2.1.3. 民間歯科医院およびグループクリニックの成長

3.2.2. 市場抑制要因分析

3.2.2.1. 従来のブラケットと比較した高い治療費

3.2.2.2. 複雑な症例に対する臨床的適応性の制限

3.2.3. 市場機会分析

3.2.3.1. 第2・第3級都市における市場浸透

3.2.3.2. AI、遠隔モニタリング、テレデンティストリーの統合

3.2.4. 市場課題分析

3.2.4.1. 新規参入企業による競争激化と価格圧力

3.2.4.2. 規制監督と臨床上の責任に関する懸念

3.3. クリアアライナー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章. クリアアライナー市場:年齢別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルクリアアライナー市場の年齢別動向分析

4.3. 年齢別グローバルクリアアライナー市場規模とトレンド分析、2021年~2033年(百万米ドル)

4.4. 成人

4.4.1. 成人市場推定値と予測、2021年~2033年 (百万米ドル)

4.5. ティーンエイジャー

4.5.1. ティーンエイジャー市場推定値と予測、2021年~2033年 (百万米ドル)

第5章 クリアアライナー市場:素材別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルクリアアライナー市場素材別動向分析

5.3. グローバルクリアアライナー市場規模とトレンド分析(材料別)、2021年~2033年(百万米ドル)

5.4. ポリウレタン

5.4.1. ポリウレタン市場規模予測(2021年~2033年)(百万米ドル)

5.5. プラスチックポリエチレンテレフタールグリコール

5.5.1. プラスチックポリエチレンテレフタレートグリコール市場規模予測(2021-2033年、百万米ドル)

5.6. その他

5.6.1. その他市場規模予測(2021-2033年、百万米ドル)

第6章 クリアアライナー市場:流通チャネル予測及び動向分析

6.1. セグメントダッシュボード

6.2. グローバル透明アライナー市場流通チャネル動向分析

6.3. 流通チャネル別グローバル透明アライナー市場規模とトレンド分析、2021年から2033年(百万米ドル)

6.4. オンライン

6.4.1. オンライン市場推定値と予測、2021年~2033年(百万米ドル)

6.5. オフライン

6.5.1. オフライン市場規模予測(2021年~2033年) (百万米ドル)

第7章. 臍帯血管カテーテル:最終用途別推定値と動向分析

7.1. セグメントダッシュボード

7.2. グローバルクリアアライナー市場における最終用途別動向分析

7.3. 最終用途別グローバルクリアアライナー市場規模と動向分析、2021年から2033年(百万米ドル)

7.4. 病院

7.4.1. 病院市場規模予測(2021年~2033年)(百万米ドル)

7.5. 個人開業医院

7.5.1. 個人開業医院市場規模予測(2021年~2033年)(百万米ドル)

7.6. グループ診療所

7.6.1. グループ診療所の市場規模予測(2021年~2033年、百万米ドル)

7.7. その他

7.7.1. その他の市場規模予測(2021年~2033年、百万米ドル)

第8章 クリアアライナー市場:地域別予測とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析、2021年~2033年

8.3. 北米

8.3.1. 市場規模予測、2021年~2033年(百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 米国市場規模予測(2021年~2033年)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. カナダ市場推定値と予測、2021年~2033年

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ市場推定値と予測、2021年~2033年

8.4. 欧州

8.4.1. 英国

8.4.1.1. 主要な国別動向

8.4.1.2. 競争状況

8.4.1.3. 規制枠組み

8.4.1.4. 英国市場の見積もりと予測、2021年~2033年

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制の枠組み

8.4.2.4. ドイツ市場の見積もりと予測、2021年~2033年

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. フランス市場推定値および予測、2021年~2033年

8.4.4. イタリア

8.4.4.1. 主要な国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. イタリア市場の見積もりと予測、2021年~2033年

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制枠組み

8.4.5.4. スペイン市場の見積もりと予測、2021年~2033年

8.4.6. デンマーク

8.4.6.1. 主要な国別動向

8.4.6.2. 競争環境

8.4.6.3. 規制枠組み

8.4.6.4. デンマーク市場予測(2021年~2033年)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 競争環境

8.4.7.3. 規制枠組み

8.4.7.4. スウェーデン市場推定値と予測、2021年~2033年

8.4.8. ノルウェー

8.4.8.1. 主要な国別動向

8.4.8.2. 競争環境

8.4.8.3. 規制の枠組み

8.4.8.4. ノルウェー市場の推定および予測、2021年~2033年

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 競争環境

8.5.1.3. 規制の枠組み

8.5.1.4. 日本市場の見積もりと予測、2021年~2033年

8.5.2. インド

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制の枠組み

8.5.2.4. インド市場の見積もりと予測、2021年~2033年

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の推定および予測、2021年~2033年

8.5.4. 韓国

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 韓国市場の推定値と予測、2021年~2033年

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. オーストラリア市場予測と見通し、2021年~2033年

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. タイ市場予測と見通し、2021年~2033年

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. ブラジル市場予測(2021年~2033年)

8.6.2. アルゼンチン

8.6.2.1. 主な国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. アルゼンチン市場の見積もりと予測、2021年~2033年

8.7. 中東・アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主な国の動向

8.7.1.2. 競争環境

8.7.1.3. 規制の枠組み

8.7.1.4. 南アフリカ市場の見積もりと予測、2021年~2033年

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 競争環境

8.7.2.3. 規制の枠組み

8.7.2.4. サウジアラビア市場の見積もりと予測、2021年~2033年

8.7.3. アラブ首長国連邦(UAE)

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制の枠組み

8.7.3.4. UAE市場の見積もりと予測、2021年~2033年

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. クウェート市場予測(2021年~2033年)

第9章 競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. 企業/競争の分類

9.2.1. イノベーター

9.3. ベンダーの動向

9.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

9.3.2. 主要顧客

9.3.3. 2025年におけるグローバル主要企業の市場シェア分析

9.3.4. アライン・テクノロジー

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. エンビスタ(オーアモコーポレーション)

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. インスティトゥート・シュトラウマンAG

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. 3M

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. Dentsply Sirona

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. ヘンリー・シャイン社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. エンジェル・アライナー

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的取り組み

9.3.11. モダン・ミー社

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的イニシアチブ

9.3.12. 上海スマーティーデンティテクノロジー株式会社

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーキング

9.3.12.4. 戦略的イニシアチブ

9.3.13. ソルベンタム

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーキング

9.3.13.4. 戦略的取り組み

9.3.14. シェウデンタル社

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. 製品ベンチマーク

9.3.14.4. 戦略的取り組み

9.3.15. Great Lakes Dental Technologies

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. 製品ベンチマーク

9.3.15.4. 戦略的取り組み

9.3.16. 上海スマートーデンティテクノロジー株式会社

9.3.16.1. 会社概要

9.3.16.2. 財務実績

9.3.16.3. 製品ベンチマーキング

9.3.16.4. 戦略的取り組み

9.3.17. ダイナフレックス

9.3.17.1. 会社概要

9.3.17.2. 財務実績

9.3.17.3. 製品ベンチマーキング

9.3.17.4. 戦略的取り組み

9.4. ヒートマップ分析/企業市場ポジション分析

9.5. 推定企業市場シェア分析(2025年)

9.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米クリアアライナー市場(国別、2021年~2033年、百万米ドル)

表4 北米クリアアライナー市場(年齢層別、2021年~2033年、百万米ドル)

表5 北米クリアアライナー市場(素材別、2021年~2033年、百万米ドル)

表6 北米クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表7 北米クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表8 米国クリアアライナー市場、年齢層別、2021年~2033年 (百万米ドル)

表9 米国クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表10 米国クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 米国クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表12 カナダクリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表 13 カナダのクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表14 カナダ透明矯正装置市場、流通チャネル別、2021年~2033年 (百万米ドル)

表15 カナダ透明矯正装置市場、最終用途別、2021年~2033年 (百万米ドル)

表16 メキシコ透明矯正装置市場、年齢層別、2021年~2033年 (百万米ドル)

表17 メキシコ透明矯正装置市場、素材別、2021年~2033年 (百万米ドル)

表18 メキシコ透明矯正装置市場、流通チャネル別、2021年~2033年 (百万米ドル)

表19 メキシコ透明矯正装置市場、最終用途別、2021年~2033年 (百万米ドル)

表20 欧州クリアアライナー市場、国別、2021年~2033年(百万米ドル)

表21 欧州クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表22 欧州クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表23 欧州クリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表24 欧州クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表25 英国クリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表26 イギリス透明矯正装置市場、素材別、2021年~2033年(百万米ドル)

表27 イギリス透明矯正装置市場、流通チャネル別、2021年~2033年(百万米ドル)

表28 イギリス透明矯正装置市場、最終用途別、2021年~2033年(百万米ドル)

表29 ドイツの透明矯正装置市場、年齢別、2021年~2033年(百万米ドル)

表30 ドイツの透明矯正装置市場、素材別、2021年~2033年(百万米ドル)

表31 ドイツ クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表32 ドイツ クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表33 フランス クリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表 34 フランスにおけるクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表 35 フランスにおけるクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表 36 フランスにおけるクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表 37 イタリアのクリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表38 イタリア クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表39 イタリア クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表40 イタリア クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表 41 スペインのクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表 42 スペインのクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表43 スペインのクリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表44 スペインのクリアアライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表45 デンマークのクリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表46 デンマークの透明矯正装置市場、素材別、2021年~2033年 (百万米ドル)

表47 デンマークのクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表48 デンマークのクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表49 スウェーデンのクリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表50 スウェーデン クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表51 スウェーデン クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表52 スウェーデン クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表53 ノルウェーのクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表54 ノルウェーのクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表55 ノルウェーのクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表 56 ノルウェーのクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表 57 アジア太平洋地域のクリアアライナー市場、国別、2021年~2033年 (百万米ドル)

表58 アジア太平洋地域のクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表59 アジア太平洋地域のクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域のクリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域のクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表62 中国のクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表63 中国クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表64 中国クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表65 中国クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表66 日本のクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表67 日本のクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表68 日本のクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表 69 日本のクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表 70 インドのクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表 71 インドのクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表72 インドのクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表73 インドのクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表74 韓国のクリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表75 韓国のクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表76 韓国のクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表77 韓国クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表78 オーストラリアクリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表79 オーストラリアクリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表 80 オーストラリアのクリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表 81 オーストラリアのクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表 82 タイのクリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表83 タイのクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表84 タイのクリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表85 タイのクリアアライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表86 ラテンアメリカのクリアアライナー市場、国別、2021年~2033年 (百万米ドル)

表87 ラテンアメリカ透明矯正装置市場、素材別、2021年~2033年 (百万米ドル)

表88 ラテンアメリカ透明矯正装置市場、流通チャネル別、2021年~2033年 (百万米ドル)

表89 ラテンアメリカ透明矯正装置市場、年齢層別、2021年~2033年 (百万米ドル)

表90 ラテンアメリカ透明矯正装置市場、用途別、2021年~2033年 (百万米ドル)

表91 ブラジル透明矯正装置市場、年齢層別、2021年~2033年 (百万米ドル)

表92 ブラジル透明アライナー市場、素材別、2021年~2033年(百万米ドル)

表93 ブラジル透明アライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表94 ブラジル透明アライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表95 アルゼンチン透明矯正装置市場、年齢別、2021年~2033年(百万米ドル)

表96 アルゼンチン透明矯正装置市場、素材別、2021年~2033年(百万米ドル)

表97 アルゼンチン透明矯正装置市場、流通チャネル別、2021年~2033年(百万米ドル)

表98 アルゼンチン クリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表99 中東・アフリカ クリアアライナー市場、国別、2021年~2033年(百万米ドル)

表100 中東・アフリカ クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表101 中東・アフリカ地域クリアアライナー市場、流通チャネル別、2021年~2033年(百万米ドル)

表102 中東・アフリカ地域クリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表103 中東・アフリカにおけるクリアアライナー市場、最終用途別、2021年~2033年(百万米ドル)

表104 南アフリカにおけるクリアアライナー市場、年齢層別、2021年~2033年(百万米ドル)

表105 南アフリカにおけるクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表106 南アフリカ クリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表107 南アフリカ クリアアライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表108 サウジアラビア クリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表109 サウジアラビアのクリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表110 サウジアラビア クリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表111 サウジアラビア クリアアライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表112 アラブ首長国連邦 クリアアライナー市場、年齢別、2021年~2033年 (百万米ドル)

表113 アラブ首長国連邦(UAE)クリアアライナー市場、素材別、2021年~2033年 (百万米ドル)

表114 アラブ首長国連邦(UAE)クリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表115 アラブ首長国連邦(UAE)クリアアライナー市場、最終用途別、2021年~2033年 (百万米ドル)

表 116 クウェート クリアアライナー市場、年齢別、2021年~2033年(百万米ドル)

表 117 クウェート クリアアライナー市場、素材別、2021年~2033年(百万米ドル)

表 118 クウェート クリアアライナー市場、流通チャネル別、2021年~2033年 (百万米ドル)

表119 クウェート透明矯正装置市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 情報調達

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 臍帯血管カテーテル市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 クリアアライナー市場年齢別見通し:セグメントダッシュボード

図15 クリアアライナー市場:年齢別動向分析

図16 成人市場、2021年~2033年(百万米ドル)

図17 10代市場、2021年~2033年(百万米ドル)

図18 クリアアライナー市場素材別見通し: セグメントダッシュボード

図19 クリアアライナー市場:素材別動向分析

図20 ポリウレタン市場、2021年~2033年(百万米ドル)

図21 プラスチックポリエチレンテレフタレートグリコール市場、2021年~2033年(百万米ドル)

図22 その他市場、2021年~2033年 (百万米ドル)

図23 クリアアライナー市場 エンドユース別見通し:セグメントダッシュボード

図24 クリアアライナー市場:エンドユース別動向分析

図25 病院市場、2021年~2033年(百万米ドル)

図26 個人開業医市場、2021年~2033年(百万米ドル)

図 27 グループ開業医市場、2021年~2033年(百万米ドル)

図 28 その他市場、2021年~2033年(百万米ドル)

図 図29 クリアアライナー市場流通チャネル見通し:セグメントダッシュボード

図30 クリアアライナー市場:流通チャネル動向分析

図31 オンライン市場、2021年~2033年(百万米ドル)

図32 オフライン市場、2021年~2033年(百万米ドル)

図33 地域別見通し、2025年及び2033年

図 34 北米臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図 35 米国 臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図36 カナダ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図37 メキシコ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図 38 ヨーロッパの臍帯血管カテーテル市場、2021 年~2033 年(百万米ドル)

図 図39 ドイツ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図40 イギリス臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図41 フランス臍帯血管カテーテル市場、2021年~2033年(百万米ドル)図42 イタリア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図42 イタリア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図43 スペイン臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図44 デンマーク臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図45 スウェーデン臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図46 ノルウェー臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図47 アジア太平洋臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図48 日本臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図49 中国臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図50 インド臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図51 オーストラリア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図52 韓国臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図53 タイ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図54 ラテンアメリカ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図55 ブラジル臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図56 アルゼンチン臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図57 中東・アフリカ臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図58 南アフリカ臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図59 サウジアラビア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図60 UAE臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図61 クウェート臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

| ※参考情報 クリアアライナーは、歯科矯正治療に使用される透明なプラスチック製の器具で、主に歯並びを整えるために利用されます。従来のワイヤー矯正とは異なり、目立ちにくく、取り外し可能なため、患者に対して高い快適性を提供します。クリアアライナーはデジタル技術を用いた設計と製造が行われることが多く、個々の患者の歯型に基づいてカスタマイズされます。この特性により、治療がより効率的かつ効果的に進められることが期待されています。 クリアアライナーには、いくつかの種類があります。一般的なブランドとしては、インビザラインやクリアCorrectなどが知られています。これらは、患者の状態や希望に応じて異なる治療プランを提供し、症例に対して最適な選択肢を提案します。インビザラインは、最も広く使用されているクリアアライナーの一つで、独自のトラッキングシステムを採用し、治療の進行を管理する機能を持っています。 クリアアライナーの用途は多岐に渡ります。主に、軽度から中度の歯のずれや不正咬合に対して効果的です。具体的には、歯の間隔を調整したり、上下の歯の噛み合わせを改善したりすることができます。また、全体的な歯の位置を整えるためにも使用され、口元の美しさを向上させることが可能です。さらに、クリアアライナーは、顎の異常を軽減したり、糖尿病や歯周病の予防に寄与することもあります。 このようなクリアアライナー技術の進化には、関連技術が重要な役割を果たしています。3Dスキャン技術は、患者の口腔内を正確にデジタル化するために不可欠です。このスキャンにより、歯の形状や配列を詳細に記録でき、その情報をもとにアライナーを設計することができます。さらに、CAD(コンピュータ支援設計)とCAM(コンピュータ支援製造)技術を組み合わせることで、高精度のアライナーが迅速に製造可能になります。 また、クリアアライナーの使用は、患者にとっても多くの利点があります。まず、自宅で簡単に取り外しができ、食事や歯磨きの際に通常の生活を妨げることがありません。これは特に、口腔衛生の維持にとって大きなメリットとなります。さらに、治療中の痛みや不快感が少ないため、患者の満足度も高いと言われています。 一方で、クリアアライナーにはいくつかの注意点も存在します。たとえば、重度の不正咬合や歯の変位には適さない場合もあり、その場合はワイヤー矯正の方が効果的なことがあります。また、アライナーを定期的に交換する必要があり、治療期間が長引くこともあるため、患者とのコミュニケーションが重要です。 治療を始めるにあたっては、まず歯科医師との相談が必要です。専門的な診断を受け、患者の状態に応じた最適な治療プランが提供されます。さらに、治療中は定期的なフォローアップが必要で、進行度を確認しながら適宜調整を行うことが重要です。 クリアアライナーは、今後も技術革新が進むことで、より多くのケースに対応できるようになると考えられています。デジタル治療計画やAIを利用した治療の最適化が進むことで、より迅速かつ効果的な矯正治療が可能になるでしょう。これにより、患者はますます多様なニーズに応じた治療を受けられるようになると期待されます。クリアアライナーを利用した歯科矯正治療は、美しい歯並びづくりをサポートし、患者の生活の質を向上させる効果的な手段となり続けるでしょう。 |