主要市場動向とインサイト

- 2025年時点で北米が市場シェア38.79%と最大を占めた。

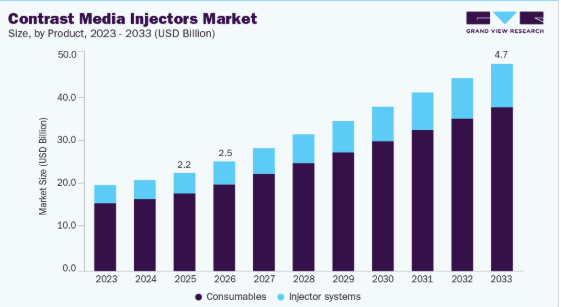

- 製品別では、消耗品セグメントが2025年に79.12%の最大収益シェアで市場を支配した。

- タイプ別では、予測期間中に年平均成長率(CAGR)11.15%で最も急速に成長するセグメントはシリンジレスインジェクターセグメントである。

- 用途別では、放射線科セグメントが2025年に44.99%の最大のシェアを占めた。

- 最終用途別では、病院セグメントが2025年に69.74%と最大のシェアを占めました。

市場規模と予測

- 2025年市場規模:22億4,000万米ドル

- 2033年予測市場規模:47億2,000万米ドル

- CAGR(2026-2033年):9.52%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

慢性疾患の増加と高齢化が進むことで、高度な画像診断の必要性がさらに高まり、注射器の採用が促進されています。さらに、自動注射器、投与量追跡ソフトウェア、シリンジレスシステムなどの技術革新は、ワークフローの効率化と患者の安全性を向上させ、病院の設備更新を後押ししています。

2024年2月にCDCが発表したデータによると、米国の成人1億2900万人のうち、約52%が少なくとも1つの主要な慢性疾患を抱えている。さらに、成人の約27%(約6800万人)が複数の慢性疾患に苦しんでおり、高齢者や女性でより高い割合が観察されている。

高度な診断用画像診断への需要の高まりが、造影剤注入器市場の主要な推進要因である。CT、MRI、超音波、血管造影検査の利用が増加する中、医療提供者は高品質な画像診断結果を確保するため、造影剤の正確かつ効率的な投与を必要としている。がん、心血管疾患、神経疾患などの慢性疾患の症例増加も、正確な診断可視化の必要性をさらに高めている。こうした高度な画像診断技術への依存度の高まりは、診断精度、ワークフロー効率、患者安全性を向上させる自動化・高性能造影剤注入装置の導入を加速させている。

ScienceDirectによれば、2020年から2023年にかけて、CTと超音波検査はそれぞれのシェアで漸進的な成長を示し、CTは4.0%から4.4%へ、超音波検査は11.8%から12.4%へ上昇した。一方、MRIの使用率は比較的安定しており、5.3%から5.4%へとわずかに増加した。下図は、臨床現場におけるハイエンド診断モダリティの導入拡大を反映した、高度画像診断の増加傾向を示している。

AIとロボット技術に支えられた低侵襲手術の台頭が、造影剤注入器市場の需要を牽引している。これらの手術は精密なナビゲーションと可視化のために高品質な画像診断に依存しており、正確な造影剤投与が求められる。AI統合は自動化とリアルタイム投与量制御を通じて注入器の性能を向上させ、ロボット技術は手術精度を高める。これらの革新技術が相まって、インターベンショナルラジオロジー(介入放射線学)や画像誘導手術における造影剤注入器の採用を促進している。

がんなどの慢性疾患の有病率上昇は、造影剤注入器市場の成長を牽引する主要因である。がんの診断、病期分類、治療経過観察は、CT、MRI、PET-CTスキャンなどの高度な画像診断法に大きく依存しており、これらは造影剤の精密かつ制御された投与を必要とする。世界的にがん症例が増加し続ける中、正確で高品質な画像診断への需要が急増し、病院や診断センターは自動化され効率的な注入器システムの導入を迫られている。これらの装置は診断精度を高め、ワークフロー効率を改善し、患者の安全を確保するため、現代の腫瘍学ケアにおいて不可欠なツールとなっています。

下表は、2020年から2025年にかけてがん症例数が増加していることを示しています。このがん有病率の上昇は、正確な画像診断ががん診断と治療モニタリングに不可欠であるため、造影剤注入装置の需要を牽引しています。

自動化システム、投与量追跡ソフトウェア、シリンジレス設計など造影剤注入器の技術革新は、ワークフロー効率と患者安全性の向上により市場成長を牽引している。これらの進歩により造影剤の精密投与が可能となり、エラーが減少、画像検査手順が効率化されるため、業務効率と臨床成果の向上を目指す病院や診断センターにとって注入器のアップグレードは極めて魅力的である。

市場集中度と特性

市場は高成長段階にあり、拡大速度が加速している。造影剤注入器業界は、慢性疾患の増加とシリンジレス製品の相次ぐ投入により、高い成長性を特徴としている。

業界ではシリンジレスシステムやデュアルヘッド注入器など、画期的な技術革新が相次いでいる。例えば2024年12月には、Bracco Diagnostics Inc.が磁気共鳴画像法(MRI)検査用シリンジレス注入器「Max 3」の発売を発表した。継続的な研究開発により、より革新的で患者に優しいデバイスの開発が進められており、市場の競争力と成長可能性を強化している。

業界では、ポートフォリオと地理的範囲の拡大を図る企業による適度な合併・買収活動が見られる。例えば2023年11月には、ブラッコとウルリッヒGmbH Co KGが、独占的プライベートラベル契約を通じて米国にブラッコブランドのMR用注射器を導入する長期パートナーシップを発表した。

FDAやEMAなどの規制機関による厳格な基準は、造影剤注入装置の安全性と有効性を保証している。これらの規制への準拠は製品発売を遅らせる可能性があるが、最終的には患者の安全性と信頼性を高める。規制承認は参入障壁も生み出し、徹底的な試験と認証のためのリソースを有する既存企業を有利にする。例えば2025年11月、診断画像企業ブラッコ・イメージングS.p.A.の米国子会社であるブラッコ・ダイアグノスティックス社は、米国食品医薬品局(FDA)が磁気共鳴画像法(MRI)検査における自社ブランド「Max 3 Rapid Exchange」および「Syringeless Injector」の適応拡大を承認したと発表した。今回の承認更新により、Max 3システムは単回投与用および多回投与用バイアルに加え、新たに承認されたVUEWAY(ガドピクレノール)注射用造影剤バルクパッケージ(IBP、30mLおよび50mL容量)との併用が可能となり、MRI造影剤投与の柔軟性と効率性が向上した。

「VUEWAY製品ラインとBracco MR MRIソリューション群へのこの拡張は、MRI造影剤投与における性能・効率・持続可能性の向上に向けた当社の継続的な取り組みを強調するものです」と、Bracco AmericasのMRマーケティング担当アソシエイトディレクター、Gary Ray氏は述べた。「これらの革新は、廃棄物削減、ワークフロー効率化、画像診断室全体での最高水準の品質・無菌性維持を実現する柔軟なソリューションで病院を支援するという当社の使命を体現しています」。

地域拡大は市場プレイヤーにとって重要な戦略であり、アジア太平洋やラテンアメリカなど医療インフラが成長する新興経済国に焦点を当てています。地域の医療提供者との提携増加は、企業が未充足需要を開拓し、収益成長と世界市場への浸透を促進するのに役立っています。

製品インサイト

消耗品セグメントは、注射器、チューブ、造影剤カートリッジなどの使い捨て・交換部品に対する継続的な需要に牽引され、2025年に市場を支配しました。さらに、頻繁な交換サイクルが継続的な収益を生み出し、このセグメントを主要な市場貢献要因としている。追加的な推進要因としては、造影剤注入器消耗品の採用増加、アクセシビリティの向上、世界的な慢性疾患の有病率増加が挙げられ、これら全てがセグメントの持続的成長に大きく寄与すると予想される。

予測期間中、最も急速に成長するセグメントは注入器システムセグメントであり、これは診断画像診断における先進的かつ自動化された注入装置の採用増加に牽引されている。これらのシステムは造影剤の精密かつ制御された投与を可能にし、画像品質と患者安全性を向上させます。低侵襲手術への需要拡大と医療インフラ投資の増加が、このセグメントをさらに推進しています。加えて、リアルタイムモニタリング機能を備えたスマート注入器や画像診断装置との統合といった技術的進歩は臨床ワークフローの効率化を促進し、注入器システムを現代医療画像診断において不可欠なものとし、市場シェアを支配する要因となっています。

タイプ別インサイト

2025年時点で、シングルヘッド注入器セグメントは日常的な診断画像検査での広範な使用により造影剤注入器市場を支配した。これらの注入器は簡便性、信頼性、コスト効率性を提供し、多くの医療現場で優先的に選択されている。低容量処置に一般的に使用され、多くの診断環境における造影剤送達のためのシンプルなソリューションを提供する。

予測期間において最も急速に成長しているセグメントはシリンジレス注入器であり、造影剤の廃棄削減と汚染リスクの最小化が可能であることがその要因となっている。複数の企業がシリンジレス注入器の規制承認を取得している。例えば2024年12月、Bracco Diagnosticsは磁気共鳴画像法(MRI)検査向けに設計されたMax 3造影剤注入器について米国FDAの510(k)認可を取得した。シリンジレス注入器が提供する利便性と強化された感染管理は、病院や画像診断センターで好まれる要因となり、セグメントの急速な拡大を促進している。

アプリケーション別インサイト

2025年は放射線科分野が市場を牽引した。CTスキャン、MRI、血管造影など放射線科で実施される画像検査の件数が多いためである。例えば英国国民保健サービス(NHS England)によれば、2025年1月には67万件のCTスキャンと39万件のMRIが実施された。これらの検査では、正確な診断のための画質向上のために、造影剤の精密かつ制御された投与が不可欠である。慢性疾患の増加と高度な診断画像検査への需要拡大が、このセグメントの成長を牽引している。

予測期間において造影剤注入器市場で最も急速に成長するのはインターベンショナル心臓病学セグメントであり、血管形成術やステント留置術などの低侵襲心臓血管処置の増加が主な要因である。これらの処置では、血管を正確に可視化し介入を誘導するために、造影剤の精密な投与が不可欠である。冠動脈疾患や心臓弁膜症を含む心血管疾患の有病率増加が、このセグメントの成長に大きく寄与している。例えば、2024年9月に発表されたCDC報告書によると、米国では年間500万人以上が心臓弁膜症に罹患している。

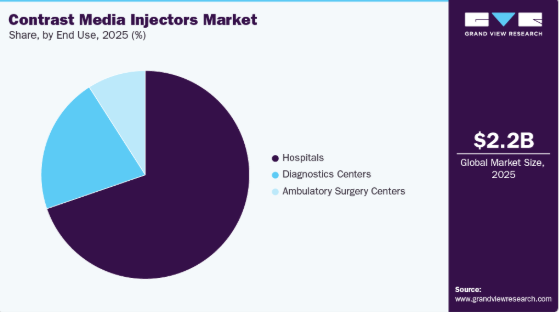

エンドユース別インサイト

2025年には病院セグメントが市場を支配し、予測期間を通じて最も速い成長が見込まれる。これは病院環境で実施される診断画像検査およびインターベンション処置の件数が多いためである。病院はCT、MRI、血管造影などの包括的な画像診断サービスを提供しており、これには正確かつ効率的な造影剤送達が必要となる。患者流入の増加、慢性疾患の有病率上昇、先進医療インフラへの投資拡大が需要を牽引している。

診断センターセグメントは、高度な画像診断サービスへの需要増加と外来環境における正確かつ効率的な造影剤投与の必要性により、造影剤注入器市場で著しい成長を遂げている。自動注入器はこれらのセンターにおいてワークフローの改善、投与誤差の最小化、画像品質の向上に貢献し、現代的な診断施設にとって好ましい選択肢となっている。

地域別インサイト

北米は2025年に38.79%と最大のシェアを占め、高度な画像診断手技への需要増が牽引要因となっている。例えば米国では年間4,000万件のMRI検査が実施されている。さらに、継続的な技術革新と強固な医療インフラが市場成長をさらに促進し、診断精度とワークフロー効率の向上を支えている。

米国造影剤注入器市場の動向

米国における造影剤注入器市場は、慢性疾患の増加、低侵襲手技への需要拡大、画像技術の進歩により大幅な成長が見込まれる。主要プレイヤーにはGEヘルスケア、ブラッコ、メドトロンAGなどが含まれる。これらの企業は精度向上と廃棄物削減を目的としたシリンジレスシステムなどの革新的製品を導入している。

下表は2025年予測の米国がん統計を示し、数百万件の新規症例による膨大な疾病負担を浮き彫りにしている。乳がん、前立腺がん、肺がん、大腸がんなどの高発生率がんは、造影剤注入器のような高度な診断ツールの必要性を促進する。この増加傾向は、がん診断と治療モニタリングにおける精密かつ安全な画像診断に不可欠な造影剤注入器の需要を後押ししている。

欧州造影剤注入器市場の動向

欧州の造影剤注入器市場は、がんや心血管疾患の有病率上昇による高度な診断画像需要の増加を背景に、著しい成長を遂げています。特に高ボリュームの地域画像診断センターでは、シリンジレス造影剤注入器の採用が急速に進んでいます。技術革新がこの傾向を支え続けており、例えば2025年2月にはバイエルが、造影剤注入器技術の向上に焦点を当てた放射線医学ポートフォリオ内のパイプライン開発を発表しました。

英国における造影剤注入器市場は、NHS(国民保健サービス)の診断画像検査への投資拡大と先進注入器技術の統合を原動力に成長を遂げている。シリンジレスシステムや自動投与管理といった革新技術は、診断精度と患者安全性を向上させ、医療施設全体での現代的な造影剤投与ソリューション導入をさらに後押ししている。例えば2023年11月、イングランドのNHSでは379万件の画像検査が実施され、内訳はX線179万件、超音波検査91万件、CTスキャン61万件、MRIスキャン35万件であった。これは2023年1月の341万件から増加しており、医療システム全体で診断画像検査活動が着実に増加していることを反映している。

フランスの造影剤注入器市場は、放射線科およびインターベンショナル心臓学の両分野における高度な診断画像検査の需要増加に牽引され、成長を遂げている。この傾向は、頻繁な画像検査を必要とする慢性疾患の発生率上昇に寄与している同国の人口高齢化によってさらに後押しされている。その結果、効率的で正確な造影剤送達システムへのニーズは、フランスの医療施設全体で引き続き高まっている。

アジア太平洋造影剤注入器市場の動向

アジア太平洋地域は予測期間中、急速な高齢化と低侵襲診断手技の需要増加に牽引され、最も急成長する市場の一つとなる。自動化、シリンジレスシステム、デュアルヘッド注入器などの技術進歩が画像精度を向上させ患者安全性を高めることで、同地域における先進造影剤注入器の導入がさらに加速している。

中国造影剤注入器市場は、慢性疾患の増加、急速な高齢化、医療投資の拡大を背景に著しい成長を遂げている。「健康中国2030」計画などの政府施策により、診断インフラと先進的画像技術へのアクセスが強化されている。こうした取り組みが、全国の病院や診断センターにおける効率的な造影剤供給システムの需要を牽引している。

インドの造影剤注入器市場は、複数の主要要因により著しい成長を遂げている。がんや心血管疾患などの慢性疾患の増加が高度な診断画像需要を拡大している。さらに、早期疾患発見への意識向上、医療インフラの拡充、公衆衛生への政府支出増加が市場拡大を後押ししている。公的・民間医療施設における現代的画像技術の採用と診断センターの増加が、市場の成長をさらに支えている。Healthiansによれば、2024年8月時点で慢性疾患はインドにおける主要な死因と特定された。乳がんは依然として最も蔓延している癌の一つであり、女性における症例の25%から32%を占め、社会のあらゆる層で急激な増加を示している。前立腺がんはインド人男性において2番目に多いがんで、人口10万人あたり9~10人の発生率を示し、アジアやアフリカのほとんどの地域を上回っている。さらに糖尿病は拡大する流行病として浮上し、6,200万人以上に影響を与えている。一方、政府データによれば、25~69歳の死亡者のほぼ4分の1が心血管疾患に起因している。

ラテンアメリカにおける造影剤注入器市場の動向

ラテンアメリカにおける造影剤注入器市場は、慢性疾患の増加と診断機器への需要拡大によって牽引されている。近代的な医療施設への投資と医療アクセス改善に向けた政府の取り組みが、同地域における造影剤注入器の導入を促進している。

中東・アフリカにおける造影剤注入器市場の動向

中東・アフリカ地域の造影剤注入器市場は、高い疾病負担、健康保険適用範囲の拡大需要、医療分野における民営化の進展を背景に拡大している。

UAEの造影剤注入器市場は、慢性疾患有病率の上昇、医療インフラの拡充、低侵襲診断手技への需要増加により著しい成長を遂げている。戦略的提携やシリンジレス注入器などの新製品投入が市場での存在感を強化している。

主要造影剤注入器メーカー

造影剤注入器市場で活動する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け様々な取り組みを推進中。事業拡大や提携といった戦略が市場成長の鍵となる。

主要造影剤注入器メーカー:

以下は造影剤注入器市場における主要企業。これら企業が市場シェアの大半を占め、業界動向を主導している。

- Shenzhen Boon Medical Supply Co., Ltd.

- Bayer

- Bracco Diagnostics Inc

- Ulrich GmbH & Co. KG

- Guerbet LLC

- B.Braun SE

- Shenzhen Antmed Co., Ltd.

- Ecomed Solutions

- Siemens Medical Solutions USA, Inc.

最近の動向

- 2025年11月、診断画像企業Bracco Imaging S.p.A.の米国子会社であるBracco Diagnostics Inc.は、米国食品医薬品局(FDA)が磁気共鳴画像法(MRI)検査におけるBraccoブランド製品「Max 3 Rapid Exchange」および「Syringeless Injector」の適応拡大を承認したと発表した。今回の承認更新により、Max 3システムは単回投与用および多回投与用バイアル、ならびに新たに承認されたVUEWAY(ガドピクレノール)注射用造影剤バルクパッケージ(IBP)(30mLおよび50mLフォーマット)との併用が可能となり、MRI造影剤投与の柔軟性と効率性が向上した。

- 2025年4月、バイエルとシーメンス・ヘルスニアーズは、スキャン間のターンアラウンドタイム短縮と技術者の手作業最小化を目的とした自動造影剤注入システム「MEDRAD Centargo」を導入。この革新により医療スタッフは患者ケアに注力でき、診断画像検査における効率性とワークフロー全体の改善が図られる。

- 2023年11月、グローバル診断画像企業ブラッコと、造影剤注入器および脊椎インプラントを専門とする著名なドイツの医療機器メーカー、ウルリッヒ社は、独占的なプライベートラベル契約に基づき、ブラッコブランドのMR注入器を米国に導入するための新たな長期パートナーシップを発表した。両社はまた、Ulrich GmbH & Co. KGが製造するこの新デバイスについて、米国食品医薬品局(FDA)に510(k)市販前届出を提出した。

造影剤注入器市場レポートの範囲

グローバル造影剤注入器市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、タイプ、用途、エンドユース、地域に基づいてグローバル造影剤注入器市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 注入器システム

- CT用注入器システム

- MRI用注入器システム

- 心血管/血管造影用注入器システム

- 消耗品

- チューブ

- シリンジ

- その他

- 注入器システム

- タイプ別展望(収益、百万米ドル、2021年~2033年)

- シングルヘッド注入器

- デュアルヘッド注入器

- シリンジレス注入器

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 放射線科

- インターベンショナル心臓学

- インターベンショナル放射線学

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 診断センター

- 外来手術センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品

1.1.2 タイプ

1.1.3 用途

1.1.4 最終用途

1.1.5 地域範囲

1.1.6 推定値と予測期間

1.2 調査方法論

1.3 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューデータ

1.3.5.2. 欧州における一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューデータ

1.3.5.4. ラテンアメリカにおける一次インタビューデータ

1.3.5.5. 中東・アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 造影剤注入器市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 画像検査の需要増加

3.2.1.2. 慢性疾患の負担増加

3.2.1.3. 技術の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 造影剤注入に関連する潜在的な合併症とリスク

3.2.3. 市場機会分析

3.2.3.1. 新興市場における医療インフラの拡大

3.2.3.2. 研究活動の増加

3.2.3.3. シリンジレス製品の採用拡大

3.2.4. 市場課題分析

3.2.4.1. 放射線科医および医療専門家の不足

3.3. 造影剤注入器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 造影剤注入器市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル造影剤注入器市場の製品動向分析

4.3. 製品別グローバル造影剤注入器市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.4. 注入器システム

4.4.1. 注入器システム市場予測(2021年~2033年、百万米ドル)

4.4.2. CT用注入器システム

4.4.2.1. CT用注入器システム市場規模予測(2021~2033年、百万米ドル)

4.4.3. MRI用注入器システム

4.4.3.1. MRI用注入器システム市場規模予測(2021~2033年、百万米ドル)

4.4.4. 心血管/血管造影用注入器システム

4.4.4.1. 心血管/血管造影用インジェクターシステム市場規模予測(2021年~2033年、百万米ドル)

4.5. 消耗品

4.5.1. 消耗品市場規模予測(2021年~2033年) (百万米ドル)

4.5.2. チューブ

4.5.2.1. チューブ市場規模と予測 2021年~2033年 (百万米ドル)

4.5.3. 注射器

4.5.3.1. 注射器市場規模予測(2021年~2033年、百万米ドル)

4.5.4. その他

4.5.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章. 造影剤注入器市場:タイプ別規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル造影剤注入器市場タイプ別動向分析

5.3. グローバル造影剤注入器市場規模とトレンド分析(タイプ別、2021年から2033年まで、百万米ドル)

5.4. シングルヘッド注入器

5.4.1. シングルヘッド注入器市場規模予測(2021年から2033年まで、百万米ドル)

5.5. デュアルヘッドインジェクター

5.5.1. デュアルヘッドインジェクター市場規模予測(2021年~2033年、百万米ドル)

5.6. シリンジレスインジェクター

5.6.1. シリンジレスインジェクター市場規模予測(2021年~2033年、百万米ドル)

第6章 造影剤注入器市場:用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 世界の造影剤注入器市場におけるタイプ別動向分析

6.3. 世界の造影剤注入器市場規模とトレンド分析(タイプ別、2021年から2033年) (百万米ドル)

6.4. 放射線科

6.4.1. 放射線科用インジェクター市場規模予測(2021年~2033年、百万米ドル)

6.5. インターベンショナル心臓学

6.5.1. インターベンショナル心臓学市場規模予測(2021年~2033年 (百万米ドル)

6.6. インターベンショナルラジオロジー

6.6.1. インターベンショナルラジオロジー市場規模予測(2021年~2033年)(百万米ドル)

第7章. 造影剤注入器:最終用途別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 世界の造影剤注入器市場における最終用途別動向分析

7.3. 世界の造影剤注入器市場規模とトレンド分析(最終用途別、2021年から2033年)(百万米ドル)

7.4. 病院

7.4.1. 病院市場規模予測(2021~2033年、百万米ドル)

7.5. 診断センター

7.5.1. 手術室市場規模予測(2021~2033年、百万米ドル)

7.6. 外来手術センター

7.6.1. 外来手術センター市場規模予測(2021~2033年、百万米ドル) (百万米ドル)

第8章. 造影剤注入器市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析(2021年~2033年)

8.3. 北米

8.3.1. 市場推定値と予測(2021年~2033年)(収益、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制の枠組み

8.3.2.4. 償還状況

8.3.2.5. 米国市場の推定と予測、2021年~2033年

8.3.3. カナダ

8.3.3.1. 主要な国別動向

8.3.3.2. 競争環境

8.3.3.3. 規制枠組み

8.3.3.4. 償還シナリオ

8.3.3.5. カナダ市場予測(2021-2033年)

8.3.4. メキシコ

8.3.4.1. 主要な国別動向

8.3.4.2. 競争環境

8.3.4.3. 規制の枠組み

8.3.4.4. 償還シナリオ

8.3.4.5. メキシコ市場の見積もりと予測、2021年~2033年

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主要国の動向

8.4.1.2. 競争状況

8.4.1.3. 規制の枠組み

8.4.1.4. 償還シナリオ

8.4.1.5. 英国市場予測(2021年~2033年)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制枠組み

8.4.2.4. 償還シナリオ

8.4.2.5. ドイツ市場の見積もりと予測、2021年~2033年

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 償還状況

8.4.3.5. フランス市場規模予測(2021年~2033年)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 償還状況

8.4.4.5. イタリア市場予測と見通し、2021年~2033年

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 競争環境

8.4.5.3. 規制枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. スペイン市場推定値と予測、2021年~2033年

8.4.6. デンマーク

8.4.6.1. 主要な国別動向

8.4.6.2. 競争環境

8.4.6.3. 規制枠組み

8.4.6.4. 償還シナリオ

8.4.6.5. デンマーク市場予測と見通し(2021年~2033年)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 競争環境

8.4.7.3. 規制枠組み

8.4.7.4. 償還シナリオ

8.4.7.5. スウェーデン市場予測と見通し、2021年~2033年

8.4.8.

ノルウェー

8.4.8.1. 主要な国別動向

8.4.8.2. 競争シナリオ

8.4.8.3. 規制枠組み

8.4.8.4. 償還シナリオ

8.4.8.5. ノルウェー市場推定値と予測、2021年~2033年

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 競争環境

8.5.1.3. 規制枠組み

8.5.1.4. 償還シナリオ

8.5.1.5. 日本市場の見積もりと予測、2021年~2033年

8.5.2. インド

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. インド市場の推定および予測、2021年~2033年

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. 中国市場の見積もりと予測、2021年~2033年

8.5.4. 韓国

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. 韓国市場の見積もりと予測、2021年~2033年

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 償還シナリオ

8.5.5.5. オーストラリア市場推定値および予測、2021年~2033年

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制の枠組み

8.5.6.4. 償還シナリオ

8.5.6.5. タイ市場の見積もりと予測、2021年~2033年

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要な国別動向

8.6.1.2. 競争シナリオ

8.6.1.3. 規制枠組み

8.6.1.4. 償還シナリオ

8.6.1.5. ブラジル市場予測(2021年~2033年)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 競争環境

8.6.2.3. 規制の枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. アルゼンチン市場の見積もりと予測、2021年~2033年

8.7. 中東・アフリカ(MEA)

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還シナリオ

8.7.1.5. 南アフリカ市場推定値と予測、2021年~2033年

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 競争シナリオ

8.7.2.3. 規制の枠組み

8.7.2.4. 償還シナリオ

8.7.2.5. サウジアラビア市場推定値と予測、2021年~2033年

8.7.3. UAE

8.7.3.1. 主要な国別動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. UAE市場推定値と予測、2021年~2033年

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. クウェート市場推定値と予測、2021年~2033年

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. バイエル

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーキング

9.2.1.4. 戦略的取り組み

9.2.2. ブラッコ・グループ

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーキング

9.2.2.4. 戦略的取り組み

9.2.3. ウルリッヒ・メディカル

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的取り組み

9.2.4. ゲベグループ

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的取り組み

9.2.5. 深セン・ブーン医療用品株式会社

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーキング

9.2.5.4. 戦略的取り組み

9.2.6. B.Braun SE

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーキング

9.2.6.4. 戦略的取り組み

9.2.7. 深センアントメッド株式会社

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーキング

9.2.7.4. 戦略的取り組み

9.2.8. Siemens Medical Solutions USA, Inc. (Siemens Healthineers AG)

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーキング

9.2.8.4. 戦略的取り組み

9.2.9. エコメッド・ソリューションズ

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーキング

9.2.9.4. 戦略的取り組み

9.3. ヒートマップ分析/企業市場ポジション分析

9.4. 推定企業市場シェア分析(2025年)

9.5. その他の主要市場プレイヤー一覧

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 北米造影剤注入器市場(国別、2021年~2033年) (百万米ドル)

表4. 北米造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表5. 北米造影剤注入器市場、タイプ別、2021年~2033年 (百万米ドル)

表6. 北米造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表7. 北米造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表8. 米国造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表9. 米国造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表10. 米国造影剤注入器市場、エンドユース別、2021年~2033年(百万米ドル)

表11. カナダ造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表12. カナダ造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表13. カナダ造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表14. カナダ造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表15. メキシコ造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表16. メキシコ造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表17. メキシコ造影剤注入器市場、用途別、 2021 – 2033年(百万米ドル)

表18. メキシコ造影剤注入器市場、最終用途別、2021 – 2033年(百万米ドル)

表19. 欧州造影剤注入器市場、国別、2021 – 2033年(百万米ドル)

表20. 欧州造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表21. 欧州造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表22. 欧州造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表23. 欧州造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表24. 英国造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表25. 英国造影剤注入器市場、タイプ別、2021年~2033年 (百万米ドル)

表26. 英国造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表27. 英国造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表28. ドイツ造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表29. ドイツの造影剤注入器市場、タイプ別、2021年~2033年 (百万米ドル)

表30. ドイツの造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表31. ドイツ造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表32. フランス造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表33. フランス造影剤注入器市場、タイプ別、2021年~2033年 (百万米ドル)

表34. フランス造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表35. フランス造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表36. イタリア造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表37. イタリア造影剤注入器市場、タイプ別、2021年~2033年 (百万米ドル)

表38. イタリア造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表39. イタリア造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表40. スペイン造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表41. スペインの造影剤注入器市場、種類別、2021年~2033年(百万米ドル)

表42. スペインの造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表43. スペインの造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表44. デンマークの造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表45. デンマークの造影剤注入器市場、種類別、2021年~2033年(百万米ドル)

表46. デンマークの造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表47. デンマーク 造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表48. スウェーデン 造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表49. スウェーデン 造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表50. スウェーデン 造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表51. スウェーデン造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表52. ノルウェー造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表53. ノルウェー造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表54. ノルウェーの造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表55. ノルウェーの造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表56. アジア太平洋地域の造影剤注入器市場、国別、2021年~2033年(百万米ドル)

表57. アジア太平洋造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表58. アジア太平洋造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表59. アジア太平洋造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表60. アジア太平洋地域造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表61. 中国造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表62. 中国造影剤注入器市場、種類別、2021年~2033年(百万米ドル)

表63. 中国造影剤注入器市場、用途別、2021年~2033年(百万米ドル)

表64. 中国造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表65. 日本の造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

表66. 日本の造影剤注入器市場、種類別、2021年~2033年 (百万米ドル)

表67. 日本の造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表68. 日本の造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表69. インド造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表70. インド造影剤注入器市場、種類別、2021年~2033年 (百万米ドル)

表71. インド造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表72. インド造影剤注入器市場、最終用途別、2021年~2033年 (百万米ドル)

表73. 韓国造影剤注入器市場、製品別、2021年~2033年 (百万米ドル)

表74. 韓国の造影剤注入器市場、タイプ別、2021年~2033年(百万米ドル)

表75. 韓国の造影剤注入器市場、用途別、2021年~2033年 (百万米ドル)

表76. 韓国の造影剤注入器市場、最終用途別、2021年~2033年(百万米ドル)

表77. オーストラリアの造影剤注入器市場、製品別、2021年~2033年(百万米ドル)

| ※参考情報 造影剤注入器は、医療において画像診断を行うための重要な機器です。主にX線、CT、MRIなどの検査で使用され、造影剤を患者の血管内に注入して、画像の質を向上させる役割を持っています。これにより、診断精度が向上し、病変の検出が容易になります。 造影剤注入器には、主に2つの種類があります。一つは手動注入器で、もう一つは自動注入器です。手動注入器は、医療従事者が手動で造影剤を注入するもので、費用が比較的安価で簡易ですが、操作に専念する必要があり、注入速度や量の調整が難しいことがあります。一方、自動注入器は、精密な制御が可能で、設定した速度や量に従って自動で造影剤を注入します。このため、医療従事者の負担が軽減され、注入の正確性が向上します。 用途としては、CTスキャンにおいては明確な異常や腫瘍を可視化するために造影剤が使用されます。また、MRIにおいては、特定の組織や病変を明示するためにガドリニウムベースの造影剤が使用されます。血管造影検査では、動脈や静脈の状態を評価するため、造影剤が重要な役割を果たします。このように、造影剤注入器は、さまざまな医療現場で不可欠な設備となっています。 近年では、造影剤注入器の進化も著しいです。最新の機種では、患者の体格や検査内容に基づいて自動で適切な造影剤の量や注入速度を調整する機能があり、個別化医療が進んでいます。また、接続の安定性や安全性を向上させるために、バイリンクテクノロジーが導入されるなど、技術的な進展が続いています。 造影剤注入器に関連する技術としては、ソフトウェアの進化も挙げられます。多くの自動注入器は、画像診断機器と連携して動作するようになっており、診断医の指示に従って自動的に注入タイミングを最適化します。これにより、造影剤の必要量を最小限に抑えつつ、画像の質を保つことが可能になります。また、患者に対する情報提供機能も強化されており、検査前に造影剤の安全性や注意点について説明することで、患者の不安を軽減し、治療の円滑な進行が図られています。 安全性についても多くの進展があります。造影剤関連の副作用やアレルギー反応を予測し、迅速に対応できるように、注入器にはアラート機能やモニタリング機能が追加されるケースが増えています。これにより、医療従事者は緊急事態に素早く対処することができるため、患者の安全性が高まります。 造影剤注入器は、医療界において非常に重要な役割を果たしており、特に画像診断の精度向上に寄与しています。今後も技術の進化とともに、より効率的で安全な造影剤の注入が実現されることが期待されます。医療の現場で使用されるこれらの機器の進化は、患者に対するサービス向上につながると同時に、医療従事者の負担軽減にも寄与するため、引き続き注視が必要です。造影剤注入器は、医療技術の発展とともに進化し続ける重要な設備であり、多くの患者の健康を支える役割を担っています。 |