主要市場動向とインサイト

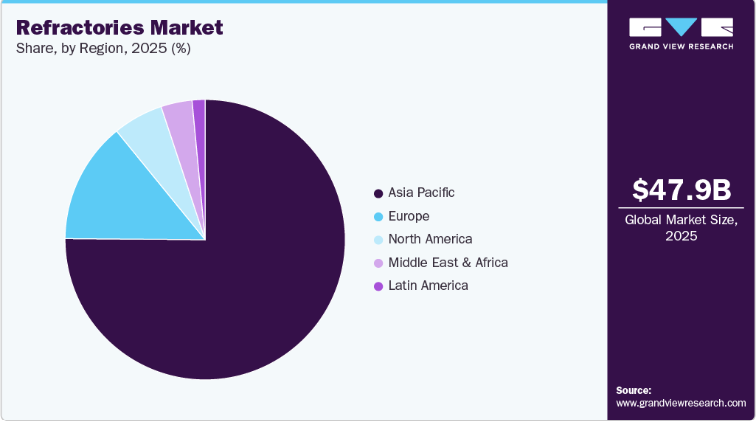

- 2025年、アジア太平洋地域は耐火物市場を支配し、75%を超える最大の収益シェアを占めた。

- 最終用途別では、鉄鋼セグメントが2025年に67.0%の最大の市場収益シェアを占めた。

市場規模と予測

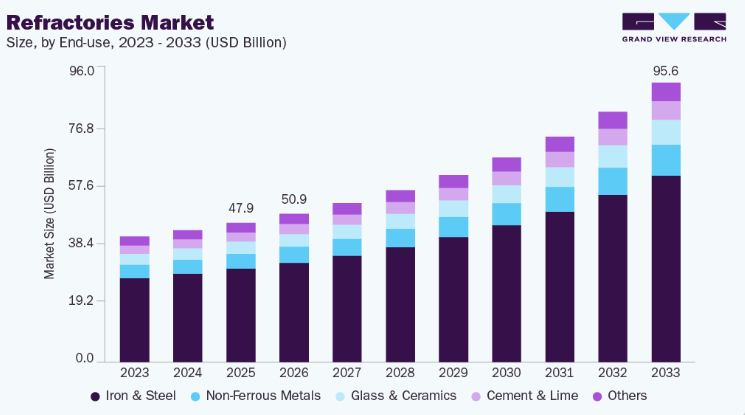

- 2025年市場規模:478億8,000万米ドル

- 2033年予測市場規模:959億6,000万米ドル

- CAGR(2026-2033年):9.5%

- アジア太平洋地域:2025年における最大市場

- 欧州:最も成長が速い市場

インド、中国、ベトナムなどの国々でインフラ・建設プロジェクトが拡大するにつれ、鉄鋼需要、ひいては耐火物の需要も増加を続けています。さらに、欧州とアジアにおけるグリーン・スチール構想は、新たな電気炉(EAF)設備への投資を促進し、耐火物消費をさらに強化しています。

セメントキルンは1400℃を超える高温で稼働するため、耐火物ライニングの定期的な交換が不可欠である。アジア太平洋地域とアフリカにおける急速な都市化と人口増加は、道路・橋梁・住宅・商業ビルの建設を促進し、セメント生産量の増加につながっている。さらに、インド、インドネシア、ナイジェリアなどの主要セメント生産国における生産能力拡張計画が、基本耐火物と非基本耐火物の需要を押し上げている。

非鉄金属産業からの需要増加も市場成長に寄与している。銅、アルミニウム、亜鉛、ニッケル製錬所では、化学的に攻撃的なスラグや高熱負荷に対応するため、特殊な耐火ライニングが必要である。エネルギー転換の取り組みが加速する中、電気自動車用バッテリー、風力タービン、太陽光パネル向けこれらの金属の需要が増加しています。これにより、ラテンアメリカ、アフリカ、オーストラリアなどの地域の企業が製錬施設の拡張・近代化に投資する動きが活発化し、耐火物の安定的な使用を促進しています。

廃棄物エネルギー化(WTE)、ガラス、石油化学産業における耐火物の役割拡大が市場の多様性を高めています。焼却施設やバイオマス発電ユニットは、構造劣化を防ぐために耐火物ライニングに依存している。同様に、ガラス炉や化学反応器は、稼働効率を確保しメンテナンスによる停止時間を削減するため、高品質な耐火物で内張りされている。環境意識の高まりと廃棄物処理規制の強化により、これらの分野への投資が増加し、長期的な耐火物需要を後押ししている。

最後に、技術進歩と製品革新が市場を再構築している。メーカーは、より優れたエネルギー効率と長寿命を提供する高性能モノリシック耐火物、キャスタブル、プレキャスト形状に注力している。特に欧州と北米では、リサイクル可能で低炭素、エネルギー効率の高い材料への需要も製品設計に影響を与えている。耐火物の監視と予知保全におけるデジタル化は、先進的な産業オペレーションでの採用をさらに後押しし、この分野の回復力と将来への備えを強化している。

推進要因、機会及び制約

産業自動化とプロセス最適化への関心の高まりが、耐火物市場に新たな勢いを生み出している。自動化された鉄鋼、セメント、非金属生産システムでは、熱衝撃抵抗性が向上し、様々な負荷サイクル下で予測可能な性能を発揮する耐火物製品が求められる。さらに、中国の「一帯一路」構想や中東の「ビジョン2030」プログラムといった政府主導のインフラ計画は、耐久性と安全性を確保するために耐火物ライニングに依存する製油所、発電所、工業団地への長期資本投資を促進している。

東南アジアやサブサハラアフリカの新興経済国は、耐火物メーカーにとって未開拓の可能性を秘めている。現地の生産能力は依然として限定的であり、国際企業が製造拠点や戦略的提携を構築する機会を提供している。さらに、循環型経済の潮流は、再生骨材や使用済み耐火物回収システムを含む持続可能な耐火物ソリューションのニッチ市場を開拓している。クローズドループシステムや環境規制適合製品に投資する企業は、排出基準の強化やESG実践に対するステークホルダーの監視強化から利益を得る好位置にある。

原料価格の変動性は耐火物市場にとって重大な制約要因である。ボーキサイト、マグネシア、グラファイトなどの主要原料は中国への供給依存度が高く、輸出規制や環境規制強化により世界的な価格が脆弱化している。さらに耐火物生産はエネルギー集約型かつ炭素排出量が多く、特に欧州・北米で規制圧力が強まっている。

最終用途別インサイト

鉄鋼部門は2025年に67%超の収益シェアを占めた。鉄鋼セクターは、広範な熱的・化学的需要により、耐火物消費の基盤であり続けている。2025年前半期、世界の粗鋼生産量は9億3430万トンに達した。この持続的な高水準の粗鋼生産量は、高炉、基本酸素炉、電気炉、連続鋳造用鋳型に使用される耐火物への安定した需要を牽引している。生産者がダウンタイムの削減とライニングの耐用年数延長を目指す中、耐火物の最適化と交換サイクルへの投資は堅調に推移している。

ガラス・セラミックス分野は、建設、包装、消費財産業からの需要増加により、耐火物市場内で着実な成長を遂げている。ガラス製造では、耐火物は極限の熱的・化学的条件下にある炉、再生器、前炉のライニングに不可欠である。都市化拡大、インフラプロジェクト、板ガラス・容器用ガラスの消費増加に牽引される世界的なガラス生産の拡大は、プロセス安定性、炉寿命延長、エネルギー効率を確保するため、高性能耐火物への継続的投資を必要としている。脱炭素化に向けた電気式・ハイブリッド式ガラス炉の普及は、先進的な溶融鋳造耐火物や断熱耐火製品の採用をさらに促進している。

地域別動向

アジア太平洋地域は2025年に75%超の最大市場収益シェアを占めた。中国、インド、日本、東南アジア諸国などにおける鉄鋼・セメント産業の拡大が、同地域の耐火物市場成長の主要因である。同地域では都市化とインフラ開発が進む中、粗鋼およびクリンカー生産への需要が急増し続けている。基本酸素炉、電気アーク炉、ロータリーキルンは、効率的な稼働と耐熱性を確保するため、様々な形状の成形・非成形耐火物に大きく依存している。さらに、政府主導のインフラ計画や運輸・住宅・エネルギー分野への民間投資が、耐火物の持続的な消費を生み出している。

北米耐火物市場の動向

北米の耐火物市場は、国内鉄鋼生産の回復と電気炉(EAF)設備への継続的な投資により成長している。米国とカナダでは、インフレ抑制法や超党派インフラ法などの政策インセンティブに支えられ、製造業とインフラ部門の復活が見られる。これらの施策は、製鉄、セメント、非鉄金属産業における耐火物材料の需要を刺激している。特に、高炉から電気炉への移行により、間欠運転向けに設計された高性能で耐熱衝撃性に優れた耐火物の需要が高まっている。

米国耐火物市場の動向

米国では、重要鉱物処理および電池製造サプライチェーンの国内回帰が市場を拡大させている。CHIPS・科学法や国防生産法といった連邦政府の施策が国内の鉱業、金属精錬、先端製造を支援しており、リチウム、ニッケル、コバルト処理施設における耐火物需要を高めている。これらの操業では、腐食環境や極限温度に耐える高耐性耐火ライニングが製錬炉、焙焼炉、熱処理装置に求められる。この傾向は、クリーンエネルギー技術に不可欠な材料における戦略的自立への移行を反映している。

欧州耐火物市場の動向

欧州の耐火物市場は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれています。グリーン鋼生産とカーボンニュートラル製造への加速的な推進により市場は成長を遂げています。ドイツ、スウェーデン、オーストリアの主要生産者は脱炭素化戦略の一環として、水素ベースの直接還元鉄(DRI)および電気炉(EAF)技術に多額の投資を行っています。これらの移行には、より高い酸化環境と頻繁な熱サイクルに耐える新たな耐火物配合が求められます。欧州連合(EU)の厳格な環境規制と炭素価格メカニズムは、より耐久性が高くエネルギー効率に優れた耐火物ライニングによる窯、取鍋、炉の近代化を産業界に促している。

ラテンアメリカにおける耐火物市場の動向

ラテンアメリカでは、ブラジル、メキシコ、アルゼンチンを中心とした地域鉄鋼産業の拡大により、耐火物市場が着実に進展している。電気アーク炉ベースの生産への投資拡大と高炉の近代化により、取鍋、転炉、鋳造ユニットにおける頑丈な耐火物ライニングの需要が増加している。現地の鉄鋼メーカーは、操業効率と炉のライフサイクルの改善に注力しており、これが耐食性と耐熱衝撃性に優れた成形耐火物および非成形耐火物の採用を促進している。さらに、コスト削減と持続可能性目標の達成を目指す企業が増える中、使用済み耐火物のリサイクルが製鉄所全体で勢いを増している。

中東・アフリカ耐火物市場の動向

鉄鋼生産、非鉄金属冶金、セメント製造への投資拡大が中東・アフリカ耐火物市場を牽引している。サウジアラビア、UAE、エジプト、南アフリカなどの国々は、大規模なインフラ・建設プロジェクトを支えるため産業生産を拡大している。これにより電気アーク炉、ロータリーキルン、取鍋精錬装置における耐火物の需要が増加した。広範な経済多角化計画の一環として、地域政府は国内鉄鋼・鉱業の発展を促進しており、これは製錬・精錬・鋳造工程における耐火物消費を直接支えている。

主要耐火物企業の概要

市場で活動する主要企業には、RHIマグネシタ、イメリスなどが含まれる。

- RHIマグネシタは耐火物製品・ソリューションの世界的リーダーであり、オーストリアに本社を置き120カ国以上で事業を展開している。同社は原料採掘、製造、エンジニアリング、設置、リサイクルを含む完全統合型サプライチェーンを有し、鉄鋼、セメント、ガラス、非鉄金属、エネルギーなど多様な産業にサービスを提供。高温材料とデジタルソリューションにおける革新性で知られ、顧客が耐火物の性能を監視し摩耗をリアルタイム予測することを支援している。

- イメリスはフランスに本拠を置く多国籍企業で、耐火物を含む様々な用途に用いられる工業用鉱物に注力しています。以前は高温ソリューション(HTS)事業を通じて主要な耐火物部門を運営していましたが、2023年にこの部門を売却しました。同事業は現在、独立したグローバル耐火物メーカーであるカルデリスとして運営されています。売却前、イメリスは鉱業、鉱物加工、特に鉄鋼、セメント、鋳造用途向けのカスタマイズ耐火物配合の統合で知られていました。

主要耐火物企業:

以下は耐火物市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Chosun Refractories Co., Ltd.

- CoorsTek Inc.

- HarbisonWalker International

- Imerys

- Krosaki Harima

- Morgan Advanced Materials

- RHI Magnesita

- Saint-Gobain SEFPRO

- Shinagawa Refractories

- Vesuvius

最近の動向

- 2024年10月、品川耐火物株式会社はオランダの主要耐火物メーカーであるゴーダ耐火物グループB.V.の買収を発表した。この買収は、EMEA地域における事業基盤の拡大を通じ、当社の「ビジョン2030」推進および第6次中期経営計画の達成に向けた重要な一歩となる。これにより、非鉄金属、石油化学、廃棄物エネルギー化など新たな最終用途市場への参入が可能となる。

世界耐火物市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益および数量の成長を予測しています。本調査では、グランドビューリサーチは最終用途と地域に基づいて世界耐火物市場レポートをセグメント化しています。

- 最終用途別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 鉄鋼

- セメント・石灰

- ガラス・セラミックス

- 非鉄金属

- その他

- 地域別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- ロシア

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- ラテンアメリカ

- 韓国

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 データ分析モデル

1.3.3 市場構築とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.6. 業界動向

3.6.1. ESG分析

3.6.2. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購買者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合企業の競争

3.8. PESTLE分析

3.8.1. 政治的

3.8.2. 経済的

3.8.3. 社会的環境

3.8.4. 技術的

3.8.5. 環境的

3.8.6. 法的

第4章 耐火物市場:最終用途別推定値とトレンド分析

4.1 耐火物市場:最終用途別動向分析(2025年および2033年)

4.2 鉄鋼

4.2.1 市場推定値と予測(2021年~2033年)(百万米ドル)(キロトン)

4.3. セメント・石灰

4.3.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.4. ガラス・セラミックス

4.4.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.5. 非鉄金属

4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.6. その他

4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 耐火物市場:地域別予測と動向分析

5.1. 地域別分析、2025年及び2033年

5.2. 北米

5.2.1. 市場規模予測、2021年~2033年(百万米ドル)(キロトン)

5.2.2. 用途別市場規模予測、2021年~2033年(百万米ドル)(キロトン)

5.2.3. 米国

5.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.3.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.4. カナダ

5.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.5. メキシコ

5.2.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.5.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3. ヨーロッパ

5.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.3.3. ドイツ

5.3.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.4. イギリス

5.3.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3.4.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

5.3.5. ロシア

5.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.6. フランス

5.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4. アジア太平洋地域

5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.4.3. 中国

5.4.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.4. インド

5.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.4.5. 日本

5.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.4.5.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.4.6. 韓国

5.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.5. ラテンアメリカ

5.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.5.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.5.3. ブラジル

5.5.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.5.3.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

5.6. 中東・アフリカ

5.6.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.6.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.6.3. 南アフリカ

5.6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.6.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 競争環境

6.1. 主要市場参加者別 最近の動向と影響分析

6.2. 企業分類

6.3. ヒートマップ分析

6.4. ベンダー環境

6.4.1. 販売代理店リスト

6.5. 見込みエンドユーザーリスト

6.6. 戦略的取り組み

6.7. 企業プロファイル/リスト

6.7.1. 朝鮮耐火物株式会社

6.7.1.1. 会社概要

6.7.1.2. 財務実績

6.7.1.3. 製品ベンチマーキング

6.7.2. CoorsTek Inc.

6.7.2.1. 会社概要

6.7.2.2. 財務実績

6.7.2.3. 製品ベンチマーキング

6.7.3. ハービソンウォーカー・インターナショナル

6.7.3.1. 会社概要

6.7.3.2. 財務実績

6.7.3.3. 製品ベンチマーキング

6.7.4. イメリス

6.7.4.1. 会社概要

6.7.4.2. 財務実績

6.7.4.3. 製品ベンチマーキング

6.7.5. クロスアキハリマ

6.7.5.1. 会社概要

6.7.5.2. 財務実績

6.7.5.3. 製品ベンチマーキング

6.7.6. モーガン・アドバンスト・マテリアルズ

6.7.6.1. 会社概要

6.7.6.2. 財務実績

6.7.6.3. 製品ベンチマーキング

6.7.7. RHI マグネシタ

6.7.7.1. 会社概要

6.7.7.2. 財務実績

6.7.7.3. 製品ベンチマーク

6.7.8. サンゴバン SEFPRO

6.7.8.1. 会社概要

6.7.8.2. 財務実績

6.7.8.3. 製品ベンチマーク

6.7.9. 品川耐火物

6.7.9.1. 会社概要

6.7.9.2. 財務実績

6.7.9.3. 製品ベンチマーク

6.7.10. ベスビウス

6.7.10.1. 会社概要

6.7.10.2. 財務実績

6.7.10.3. 製品ベンチマーク

表一覧

表1 耐火物市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表2 鉄鋼用途別耐火物市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表3 セメント・石灰産業別耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表4 ガラス・セラミックス産業別耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表5 非鉄金属別耐火物市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表6 その他別耐火物市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表7 北米耐火物市場予測、2021-2033年(百万米ドル)(キロトン)

表8 北米耐火物市場予測、用途別、2021-2033年(百万米ドル)(キロトン)

表9 米国耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 米国耐火物市場規模予測(用途別)(2021-2033年)(百万米ドル) (キロトン)

表11 カナダ耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表12 カナダ耐火物市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表13 メキシコ耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表14 メキシコ耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表15 欧州耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表16 欧州耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表17 ドイツ耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表18 ドイツ耐火物市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表19 フランス耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表20 フランス耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表21 ロシア耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表22 ロシア耐火物市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表23 イギリス耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表24 イギリス耐火物市場規模予測(用途別)(2021-2033年)(百万米ドル)(キロトン)

表 25 アジア太平洋地域の耐火物市場規模予測、2021年~2033年(百万米ドル)(キロトン)

表 26 アジア太平洋地域の耐火物市場規模予測、用途別、2021年~2033年 (百万米ドル)(キロトン)

表27 中国耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表28 中国耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表29 インド耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表30 インド耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表31 日本耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表32 日本耐火物市場規模予測(用途別)(2021-2033年)(百万米ドル) (キロトン)

表33 韓国耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表34 韓国耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表35 ラテンアメリカ耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表36 ラテンアメリカ耐火物市場規模予測(用途別)(2021-2033年)(百万米ドル)(キロトン)

表37 ブラジル耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表38 ブラジル耐火物市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表39 中東・アフリカ耐火物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表40 中東・アフリカ耐火物市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場概要

図6 セグメント別見通し

図7 競争環境見通し

図8 耐火物市場見通し、2021年~2033年(百万米ドル)(キロトン)

図9 バリューチェーン分析

図10 市場ダイナミクス

図11 ポートの分析

図12 PESTEL分析

図13 耐火物市場、用途別:主なポイント

図14 耐火物市場、用途別:市場シェア、2025年及び2033年

図15 耐火物市場:地域別分析、2024年

図16 耐火物市場、地域別:主なポイント

| ※参考情報 耐火物とは、高温に耐えることができる材料のことを指します。これらの材料は、特に高温の炉や炉心の構造物など、厳しい環境下で使用されるため、耐火性や耐熱性に優れています。耐火物は主にセラミック系の材料で構成されており、耐火性だけでなく、化学的安定性や機械的強度、熱伝導性などの特性も求められます。 耐火物の種類には、主に酸性耐火物、中性耐火物、アルカリ耐火物の三つのグループに分類されます。酸性耐火物は、主にシリカ(SiO2)やアルミナ(Al2O3)を含むもので、耐酸性が高く、鉄鋼産業やガラス製造において広く使用されます。中性耐火物は、主にクロム酸化物や二酸化チタンなど中性の化学成分で構成され、金属精錬やセメント製造において利用されます。アルカリ耐火物は、主にマグネシウムやカルシウムを含むもので、特殊な炉の環境下で使用されることが多いです。 耐火物の用途は多岐にわたります。鉄鋼業では、高炉や転炉での耐火煉瓦、その他の耐火構造物として使用され、溶融鉄の化学反応を支ます重要な役割を果たしています。セメント業界においても、焼成炉や冷却塔の耐火物が必要であり、これらは高温での耐火性が求められます。さらに、ガラス製造業や陶磁器産業でも、耐火物が欠かせない存在です。これらの産業では、温度が非常に高くなるため、それに耐えるための材料が必須です。 最近では、耐火物の製造技術も進化しており、生産プロセスにおいて環境への負荷を軽減するための技術やリサイクル技術の開発が進められています。新しい耐火材料としては、ナノ材料を使用した耐火物や、軽量耐火物が登場しており、これらは従来の耐火物よりも強度や耐熱性が向上しています。特に、省エネルギーやコスト削減が求められる産業においては、こうした新技術が重要視されています。 耐火材の耐用年数や性能を向上させるためには、製造工程における適正な温度管理や、配合比率の最適化が必要です。これにより、耐火物の強度や耐久性を最大化することが可能になります。また、耐火物にはその特性に応じて様々な添加物が使用されており、これによって性能を向上させることができます。バインダーやフィラーなど、添加物の選択は耐火物の機能に大きな影響を及ぼすため、慎重な研究開発が行われています。 耐火物の性能評価では、高温環境下での試験が重要です。高温耐久試験や熱衝撃試験、化学的耐久性試験などが行われ、耐火物の品質を確保するための指標とされています。特に炉内温度の変化や、化学成分の影響を受けやすい環境では、定期的な性能評価が必要です。 今後も耐火物の需要は続くと考えられており、特に新たな環境技術や省エネ技術の導入により、より高性能で持続可能な材料への需要が高まっています。耐火物は、鉄鋼業やセメント業界を支える重要な材料であり、その技術革新は今後の産業全体に大きな影響を与えるでしょう。 이러한背景から、耐火物に対する研究は一層重要になり、多くの研究者や技術者がこの分野での進展に努めています。 |