主要な市場動向とインサイト

- 北米は2024年に38.17%という最大の収益シェアを占め、補聴器用3Dプリンティングデバイス市場をリードしました。

- 米国補聴器用3Dプリンティングデバイス産業は北米を牽引し、2024年に78.14%という最大の収益シェアを記録しました。

- 技術別では、ステレオリソグラフィーセグメントが2024年に最大の収益シェアを獲得し、市場をリードしました。

- 材料別では、ポリマーセグメントが2024年に最大の収益シェアを獲得し、市場をリードしました。

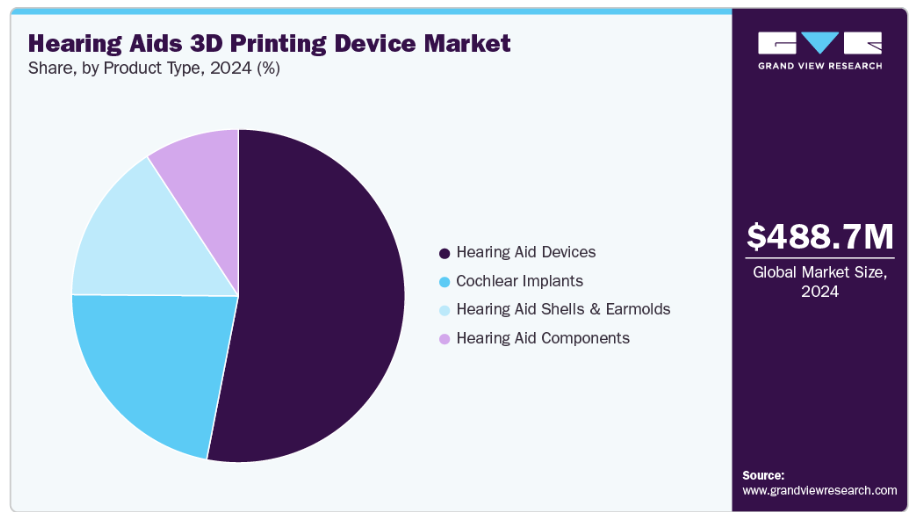

- 製品種類別では、補聴器デバイスセグメントが2024年に最大の収益シェアを獲得し、市場をリードしました。

市場規模と予測

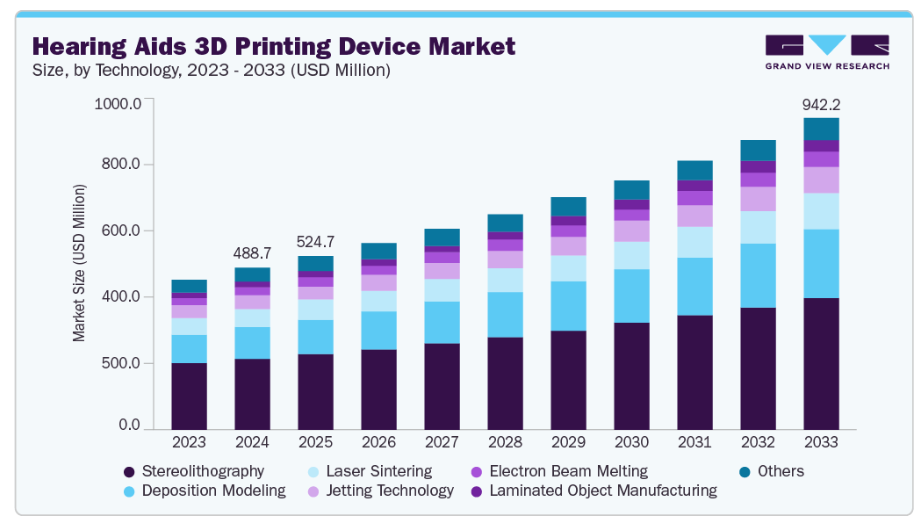

- 2024年市場規模:4億8,870万米ドル

- 2033年予測市場規模:9億4,220万米ドル

- CAGR(2025-2033年):7.59%

- 北米:2024年における最大市場

高齢化人口の増加と加齢性・騒音性難聴の発生率上昇が、快適性と精度を向上させた補聴器の需要を後押ししております。さらに、3D耳スキャン、CADモデリング、先進的なフォトポリマー印刷技術の統合により、補聴器シェルやイヤーモールドの生産がより迅速、費用対効果が高く、高精度に行えるようになりました。WHOによれば、2050年までに約25億人が何らかの程度の難聴を抱え、7億人以上が聴覚リハビリテーションを必要とすると予測されています。

補聴器向け3Dプリンティング機器市場の成長を大きく後押ししているのは、聴覚ケアと補聴技術へのアクセス改善に向けた政府主導の取り組みの拡大です。世界各国の政府は、ユニバーサル医療や障がい者インクルージョン政策の一環として聴覚健康を優先課題と位置付け、補聴器のアクセシビリティ向上に向けた資金増額、公共調達プログラム、戦略的パートナーシップを推進しています。WHOによる低・中所得国向け聴覚ケア指針、ユニセフ補助製品カタログの拡充、ATscaleのグローバル補助技術パートナーシップといった取り組みは、大規模かつ費用対効果の高い補聴器生産に有利な環境を創出しています。これらのプログラムは、手頃な価格でカスタムフィットの高品質補聴器に対する需要増に対応するため、メーカーによる3Dプリント技術の採用を促進しています。

適切な高品質の補助技術は、人生を変える力を持っています。眼鏡一組が、お子様の学校生活における成長と挫折を分けることもあります。車椅子が、通勤が可能かどうかを決定することもあります。補聴器は高齢者が家族や地域社会と交流し、活動的な生活を続ける支えとなります。世界的な高齢化に伴い、支援製品を必要とする人々の数は2050年までに35億人を超えると予測されています。本合意はアイルランドからの貴重な貢献であり、特にデジタルヘルスを手段としてアクセス効率化と強化の可能性を探るなど、WHOが行動を起こすことを可能にします。」―テドロス・アダノム・ゲブレイェススWHO事務局長

3Dプリンティングのハードウェア、ソフトウェア、材料における技術革新は、補聴器用3Dプリンティング機器市場の成長を牽引する主要な推進力です。デジタル耳型スキャン、CAD/CAMモデリング、積層造形技術を統合することで、メーカーは高精度でカスタムフィットの補聴器シェルや耳型を製造可能となり、患者の快適性と音響性能を大幅に向上させます。ステレオリソグラフィーおよびデジタルライトプロセッシングプリンターの進歩により、耳内型デバイスの複雑な形状に不可欠な、超高解像度かつ再現性の高い精密さで、小型で複雑な部品の製造が可能となりました。一方、生体適合性、低アレルギー性、柔軟性を備えた光硬化性ポリマーの開発により、耐久性、安全性、快適性を兼ね備えた補聴器の材料選択肢が拡大しています。ソフトウェアの革新により、3Dスキャンからシェル印刷までのワークフローが効率化され、手動作業の削減、エラーの最小化、生産サイクルの加速が実現しています。

市場の集中度と特性

補聴器用3Dプリンティング機器市場は重要な段階にあり、積層造形技術の急速な普及、個別対応・カスタムフィット補聴ソリューションへの需要増加、3Dプリンティングハードウェア・材料・ソフトウェアにおける継続的な技術革新が特徴となっています。

補聴器用3Dプリンティング機器産業における技術の革新度合いは、成長と差別化の重要な推進力です。メーカー各社は、高精細SLA・DLPプリンター、多材料印刷機能、ハイブリッドシェル製造手段など、新たな3Dプリント技術を継続的に開発し、高精度で快適かつ耐久性に優れた補聴器部品の生産を実現しています。生体適合性フォトポリマー、柔軟性樹脂、埋め込み型電子機器における革新により、製品機能の範囲が拡大し、音響性能の向上、軽量設計、カスタマイズ可能な外観などの特徴が可能となりました。

補聴器3Dプリンティング機器市場におけるM&A活動の活発さは、産業の統合と戦略的成長を反映しています。主要補聴器メーカーは、3Dプリンティング技術企業やデジタルソリューションプロバイダーを買収または提携し、自社内の積層造形能力を強化しています。こうしたM&A活動は、先進的な3Dプリンティング機器、独自素材、ソフトウェアプラットフォームへのアクセスを促進すると同時に、グローバルな流通ネットワークの強化にも寄与しています。

規制枠組みは、3Dプリント技術で製造された補聴器の成長と普及に大きく影響します。政府や保健当局は、補聴器の安全性、品質、生体適合性に関する基準を確立するとともに、デジタルワークフローや積層造形プロセスに関するガイドラインを提供しています。こうした規制への準拠により、3Dプリント補聴器は医療機器認証基準と患者安全要件を満たします。さらに補助金・償還政策・国民健康プログラムを含む規制支援は、メーカーが量産向けに費用対効果の高い3Dプリント技術を採用する後押しとなります。

製品ラインの拡充は重要な市場成長戦略であり、各社は提供品目の多様化と多様な消費者ニーズへの対応を追求しています。補聴器メーカーは、カスタムフィット型耳穴補聴器、小児用補聴器、人工内耳、ウェアラブル補助機器など、製品ラインの拡充を進めております。3Dプリント技術は、設計の迅速な反復、個別化、ワイヤレス接続性、ノイズ低減、人間工学的快適性といった先進機能の統合を可能にします。継続的な製品革新により、企業はニッチ市場の獲得、ブランドロイヤルティの強化、変化する患者ニーズへの対応を実現しております。

地域拡大は、補聴器需要が高まる新興市場への参入を可能にし、成長を促進します。企業は北米、ヨーロッパ、アジア太平洋、南米アメリカに生産拠点、流通センター、パートナーシップを戦略的に構築し、アクセシビリティ向上と物流コスト削減を図っています。特にインド、中国、ブラジルなど高齢化が進み、難聴患者の増加が見込まれる国々への進出は大きな効果をもたらします。

技術的洞察

2024年、ステレオリソグラフィー(SLA)セグメントが補聴器3Dプリンティング機器市場を主導しました。その主な要因は、卓越した精度と高度にカスタマイズされた製品を提供する能力にあります。この樹脂ベースの3Dプリンティング手段により、メーカーは個々の耳に完璧にフィットする、詳細で軽量、かつ快適な補聴器シェルを製造することが可能となります。高解像度出力により、快適性とフィット感に不可欠な微細な設計特徴までもが精密に再現されます。SLAは迅速な試作もサポートし、設計調整の迅速化と生産サイクルの短縮を可能にします。その結果、SLAの活用により補聴器の外観と性能が大幅に向上し、パーソナライズされた聴覚機器への需要増加に対応しています。

積層造形技術は、その費用対効果と汎用性から、予測期間において最も高いCAGRで成長すると見込まれています。ステレオリソグラフィー(SLA)のような高解像度手段とは異なり、FDMはABSやPLAなどの熱可塑性材料を利用するため、大量生産へのアクセスが容易です。この手頃な価格設定により、特に先進技術へのアクセスが限られている地域において、補聴器製造における3Dプリント技術の普及が促進されています。FDMは多様な材料への適応性と拡張性を備えており、耐久性と機能性を兼ね備えた補聴器部品の製造において魅力的な選択肢となります。

材料に関する洞察

ポリマーセグメントは、その汎用性、コスト効率、および大量カスタマイゼーションへの適性から、2024年に補聴器3Dプリンティングデバイス産業を支配しました。ナイロン、フォトポリマー、エポキシ樹脂などのポリマーは、ステレオリソグラフィー(SLA)や溶融積層法(FDM)などの積層造形プロセスで広く利用され、軽量で耐久性があり快適な補聴器部品の製造に活用されています。これらの材料により、個々の耳の解剖学的構造に合わせたパーソナライズされた補聴器の作成が可能となり、フィット感と性能が向上します。カスタマイズされた聴覚ソリューションへの需要の高まりと、3Dプリント技術の進歩が相まって、補聴器製造におけるポリマー系材料の採用が増加しており、ポリマーセグメントは市場成長の主要な推進力として位置づけられています。

金属・合金セグメントは、予測期間において最も高いCAGRで成長すると見込まれております。これは、輸送分野における軽量材料の需要増加、様々な産業における耐食性合金の必要性、そして世界的なインフラプロジェクトの拡大が要因です。さらに、合金組成と製造プロセスの革新により、金属合金の性能と適用性が向上しており、多様な用途での採用をさらに促進しております。

製品種類別分析

補聴器デバイスは、個別化された精密な聴覚ソリューションへの需要拡大により、2024年の補聴器3Dプリンティングデバイス市場を牽引しました。耳かけ型(BTE)、耳穴型(ITE)、耳穴内型(RIC)、完全耳穴型(CIC)などの種類は、3Dプリンティング技術により各デバイスを個人の耳形状にカスタムフィットできる利点をますます享受しています。この技術により、軽量で快適、かつ視覚的にも魅力的な補聴器の迅速な試作と生産が可能となり、ユーザーにとってより入手しやすく魅力的な製品となっています。これに加え、聴覚健康への意識の高まり、難聴者の増加、デジタルスキャンおよび印刷技術の進歩が市場の成長を牽引しています。

人工内耳セグメントは、予測期間において最も高いCAGRで成長すると見込まれております。これは、難聴の有病率上昇と高度な聴覚ソリューションへの需要増が要因です。インプラント設計の技術的進歩、処置技術の向上、術後経過の改善により、あらゆる年齢層の患者様にとって人工内耳がより利用しやすく効果的になっております。聴覚障害への認識の高まり、医療インフラの整備、保険適用範囲の拡大が、さらなる普及を支えております。

地域別インサイト

北米は2024年、先進技術の普及率の高さ、確立された医療インフラ、有利な規制枠組みに支えられ、世界の補聴器3Dプリンティングデバイス市場をリードしました。同地域では、生産ラインに3Dプリンティングを完全に統合し、カスタムフィットの高精度補聴器を提供する主要メーカーが多数存在することが強みとなっています。デジタル耳スキャン、CAD/CAMモデリング、積層造形ハードウェア・材料における技術的リーダーシップが、同地域の競争優位性をさらに強化しています。加えて、米国およびカナダにおける政府施策、保険適用範囲、公衆衛生プログラムが補聴器の普及を支援し、効率的で拡張性の高い3Dプリント生産の需要を増加させています。消費者の高い意識、加齢性難聴の増加傾向、高齢人口の拡大が市場成長に寄与しています。

米国補聴器3Dプリント装置産業の動向

米国補聴器3Dプリント装置産業の成長は、難聴患者の増加によって牽引されています。高齢化社会の進展に伴い、高齢者向けのオーダーメイドで快適かつ技術的に高度な補聴器への需要が高まっています。3Dプリント技術は、患者ごとに正確に適合する耳型やシェルを可能にし、音響性能と快適性を向上させることで、これらのニーズに対応します。米国における啓発キャンペーン、早期聴力検査、保険適用範囲の拡大は、補聴器の入手可能性と普及を促進しています。個別化され、審美性を最適化し、デジタル製造された補聴器への傾向は、3Dプリント技術の能力と直接的に合致しており、需要増加に対応するメーカーにとって好ましい解決策となっています。

- 米国疾病予防管理センター(CDC)によれば、聴覚障害は乳幼児期から成人期に至るまで個人に影響を及ぼす米国における重大な健康問題であり、補聴器や3Dプリント機器を含む関連技術への需要を牽引しています。2022年には、米国で生まれた新生児の98%以上が聴覚障害スクリーニング検査を受け、6,000人以上の乳児に恒久的な聴覚障害が確認されました。これは検査対象の乳児1,000人あたり1.7人の割合に相当します。研究によれば、児童・青年(12~19歳)の約15.2%が低周波数または高周波数の難聴を経験しており、児童(3~17歳)の0.6%が中等度から重度の難聴に悩まされています。

- 米国国勢調査局の2024年基準人口推計(2025年6月時点)によれば、2023年から2024年にかけて、米国における65歳以上人口は3.1%増加(6,120万人)した一方、18歳未満人口は0.2%減少(7,310万人)しました。

ヨーロッパ補聴器3Dプリンティング機器市場の動向

ヨーロッパの補聴器3Dプリンティング機器市場は、高齢化に伴う難聴患者の増加、聴覚健康への意識向上、早期介入の効果が実証されたことにより成長を遂げております。3Dプリンティング技術、デジタル耳型スキャン、CAD/CAMモデリングの進歩により、メーカーはカスタムフィットで快適かつ高精度の補聴器を効率的に製造することが可能となりました。新生児および成人向け聴力スクリーニングプログラムを含む、ヨーロッパ全域の政府主導の取り組みや公衆衛生プログラムが、先進的な聴覚ソリューションへのアクセス向上と需要創出に貢献しています。WHOおよびHearing Health EUによれば、ヨーロッパでは60歳以上の人々の約3分の1が障害を伴う難聴を抱えており、90歳以上ではその有病率が56%以上に上昇します。未治療の難聴は、うつ病、不安、社会的孤立、生活の質の低下と関連するだけでなく、医療費の増加にもつながります。ヨーロッパの高齢化に伴い、2050年までに2億3600万人が難聴になると予測されており、3Dプリント補聴器のような個別対応ソリューションへの需要拡大が浮き彫りとなっています。

英国の補聴器3Dプリント装置市場の成長は、個別対応で快適かつ高性能な聴覚ソリューションへの需要増加によって牽引されています。高齢化社会と介護施設入居者の増加により、通信能力の向上、社会的関与の促進、生活の質向上を実現する機器への強いニーズが生じております。未治療の難聴は社会的孤立、メンタルヘルスの課題、日常生活機能の低下と関連しており、医療提供者や政策立案者は効果的な介入策を優先的に検討する必要に迫られております。3Dプリント技術の導入により、メーカーは患者様のニーズに効率的に対応できる、カスタムフィットで精密かつ迅速に提供可能な補聴器の製造が可能となります。

ドイツにおける補聴器3Dプリンティング機器市場は、高齢化に伴う難聴患者の増加、聴覚健康への意識向上、および補助技術に対する政府の強力な支援を背景に成長を続けております。先進的な3Dプリンティング技術、デジタル耳型スキャン、CAD/CAMモデリングにより、メーカーは多様な患者層のニーズに応える、カスタムフィットで精密かつ快適な補聴器の製造が可能となっております。さらに、ドイツの確立された医療インフラ、有利な償還政策、公衆衛生プログラムが革新的な聴覚ソリューションの導入を促進しています。市場は、技術提供者と補聴器メーカー間の研究開発イニシアチブや協業によってさらに支えられており、これらは生産効率と機器性能の向上に寄与しています。その結果、ドイツはヨーロッパにおいて、パーソナライズされた高品質な3Dプリント補聴器の主要市場であり続けています。

アジア太平洋地域の補聴器3Dプリント装置産業の動向

アジア太平洋地域の補聴器3Dプリント装置産業は、難聴患者の増加、高齢化人口の拡大、聴覚健康への意識向上を背景に急速に成長しています。急速な都市化、ライフスタイルの変化、騒音公害への曝露増加が、高度で個別化された聴覚ソリューションへの需要拡大に寄与しています。デジタル耳型スキャンやCAD/CAMモデリングを含む3Dプリント技術の採用により、メーカーは都市部と地方の両方の住民に対応する、カスタムフィットで精密かつ費用対効果の高い補聴器を製造できるようになりました。さらに、医療インフラの改善、補聴器支援を目的とした政府施策、可処分所得の増加が補聴器の普及を促進しています。主要補聴器メーカーによる戦略的投資や地域技術プロバイダーとの連携が、域内全体の市場成長をさらに加速させています。WHOによれば、東南アジア地域だけで推定4億人が聴覚障害を抱えており、この数は2050年までに6億6千万人に達する可能性があります。

インドにおける補聴器3Dプリンティング機器市場は、聴覚健康への意識向上、難聴患者の増加、急速な高齢化を背景に成長を続けております。3Dプリンティング技術、デジタル耳型スキャン、CAD/CAMモデリングの採用により、メーカーは多様な社会経済層のニーズに応える、カスタムフィットで精密かつ手頃な価格の補聴器を製造可能となっております。医療インフラの拡充、補助器具普及を促進する政府施策、可処分所得の増加が市場成長をさらに後押ししています。国連人口基金(UNFPA)インド事務所の「2023年インド高齢化報告書」によれば、同国の高齢者人口の10年ごとの増加率は現在41%と推計され、高齢者の割合は2050年までに総人口の20%超へと倍増すると予測されています。

中国における補聴器3Dプリンティング機器市場は、急速な高齢化、難聴患者の増加、消費者間の聴覚健康意識の高まりを背景に成長を続けております。3Dプリント技術、デジタル耳型スキャン、CAD/CAMモデリングの導入により、メーカーはカスタムフィットで精密かつコスト効率の高い補聴器を製造可能となり、多様で大規模な人口層のニーズに対応しています。医療インフラの改善や補助器具支援を目的とした政府施策、可処分所得の増加、都市化が進むことで、導入がさらに促進されています。

中東・アフリカ補聴器3Dプリント装置市場の動向

中東・アフリカ地域の補聴器3Dプリンティング機器産業は、人口動態の変化、技術革新、医療発展に牽引され、着実な成長を遂げております。高齢化が進む同地域では聴覚障害の有病率が増加し、個別対応型聴覚ソリューションへの強い需要が生まれています。3Dプリンティング技術の進歩により、カスタムフィットで費用対効果に優れた高品質な補聴器が実現され、アクセシビリティと患者満足度が向上しております。さらに、複数国における医療インフラへの投資が、聴覚サービスの利用可能性と質の向上に寄与しています。同時に、補助器具を支援する政府の取り組みや政策が、先進的な聴覚技術のより広範な普及を促進しています。これらの要因が、地域全体における個別化されたケア、効率性、患者アウトカムの改善に焦点を当てた、3Dプリント補聴器の継続的な拡大を支えています。

補聴器3Dプリンティング装置主要企業インサイト

産業プレイヤーは、買収、提携、共同開発など、複数の戦略的取り組みを進めております。さらに、新製品の投入により、市場における競争激化が予想されます。

補聴器3Dプリンティング装置主要企業:

以下は、補聴器3Dプリンティング装置市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Asiga

- 3D Systems, Inc.

- Sonova

- Starkey Laboratories, Inc.

- Materialise

- Formlabs

- Rapid Shape GmbH

- Prodways Group

- EOS GmbH

- LuxCreo Inc.

最近の動向

- 2025年4月、3D Systems社は、同社のGeomagicソフトウェアポートフォリオをHexagon社の製造インテリジェンス部門に1億2300万米ドルで売却したことを発表いたしました。この戦略的措置により、3D Systems社は3D Sprint、3DXpert、Oqton Industrial Manufacturing OSを含む中核的な積層造形ソフトウェアプラットフォームに注力することが可能となります。同社は、人工知能と自動化を統合することでこれらのソリューションを強化し、大量生産環境における3Dプリント技術の採用を加速させる計画です。

- 2025年5月、ハンサトン社は「ハンサトン エッセンツ」プラットフォームと初の製品「サウンド E-R」を発表いたしました。この革新的な耳穴型補聴器ソリューションは、初回使用時から卓越した音質を提供します。快適性と利便性を追求したスタイリッシュなサウンド E-Rは、自宅でも外出先でも手軽に充電できるユーザーフレンドリーな磁気充電器を採用し、信頼性と現代的な機能性を兼ね備えております。

- 2024年7月、Formlabs社はSLS(選択的レーザー焼結)3Dプリンティング技術の拡充を目的として、ウィスコンシン州に拠点を置く3Dプリンティング企業Micronics社の買収を発表いたしました。デスクトップ型SLSプリンター「Micron」で知られるMicronics社は、コンパクトかつ高精度の印刷技術をFormlabs社の製品ラインアップに追加します。この買収により、エンジニアリング分野、デザイン分野、製造分野向けに、強力でアクセスしやすい3Dプリンティング技術を世界中に提供するというFormlabs社の使命がさらに強化されます。

世界の補聴器用3Dプリンティングデバイス市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において世界の補聴器用3Dプリンティングデバイス市場レポートを、技術、材料、製品種類、地域に基づいてセグメント化しました:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- ステレオリソグラフィー

- 積層造形

- レーザー焼結

- ジェット技術

- 電子ビーム溶解

- 積層造形

- その他

- 材料別展望(収益、百万米ドル、2021年~2033年)

- ポリマー

- ナイロン

- ガラス繊維強化ポリアミド

- エポキシ樹脂

- フォトポリマー

- プラスチック

- その他

- 金属および合金

- 鋼

- チタン

- その他

- ポリマー

- 製品種類別見通し(収益、百万米ドル、2021年~2033年)

- 補聴器デバイス

- 人工内耳

- 補聴器シェルおよびイヤーモールド

- 補聴器コンポーネント

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1. 技術

1.1.2. 材料

1.1.3. 製品種類

1.1.4. 地域範囲

1.1.5. 推定値と予測期間

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品価格分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術見通し

2.2.2. 材料見通し

2.2.3. 製品種類別展望

2.3. 競争環境分析

第3章 補聴器3Dプリンティング装置市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 世界的な難聴患者の増加傾向

3.2.1.2. 個別対応・カスタムフィット補聴器への需要拡大

3.2.1.3. 高精度デバイス向け3Dプリント技術の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 3Dプリンティング機器および材料の高額な初期費用

3.2.2.2. 発展途上地域における聴覚専門家およびエンドユーザーの間での認知度の低さ

3.2.3. 市場機会分析

3.2.3.1. スマート機能およびIoT対応補聴器の統合

3.2.3.2. 聴覚健康意識の高まりを背景とした新興市場での拡大

3.2.3.3. 軽量・耐久性・審美性を兼ね備えた補聴器の開発

3.2.4. 市場課題分析

3.2.4.1. プリントデバイスの品質と耐久性の一貫性確保

3.2.4.2. 生体適合性と長期快適性における材料の制約

3.3. 補聴器3Dプリンティングデバイス市場分析ツール

3.3.1. 産業分析 – ポーターの5つの力

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 補聴器3Dプリンティングデバイス市場:技術予測とトレンド分析

4.1. 補聴器3Dプリンティングデバイス市場:技術ダッシュボード

4.2. 補聴器3Dプリンティングデバイス市場: 技術動向分析

4.3. 補聴器3Dプリンティングデバイス市場規模・予測および技術別トレンド分析(2021年~2033年、百万米ドル)

4.3.1. ステレオリソグラフィー

4.3.1.1. ステレオリソグラフィー市場規模推計および予測(2021年~2033年、百万米ドル)

4.3.2. 積層造形

4.3.2.1. 積層造形市場規模予測(2021年~2033年、百万米ドル)

4.3.3. レーザー焼結

4.3.3.1. レーザー焼結市場規模予測(2021年~2033年、百万米ドル)

4.3.4. ジェット技術

4.3.4.1. ジェット技術市場の推定値と予測、2021年から2033年(百万米ドル)

4.3.5. 電子ビーム溶解

4.3.5.1. 電子ビーム溶解市場の推定値と予測、2021年から2033年 (百万米ドル)

4.3.6. 積層造形

4.3.6.1. 積層造形市場の推定値と予測、2021年から2033年(百万米ドル)

4.3.7. その他

4.3.7.1. その他市場の推定値と予測、2021年から2033年(百万米ドル)

第5章 補聴器3Dプリンティングデバイス市場:材料別推定値とトレンド分析

5.1. 補聴器3Dプリンティングデバイス市場:材料ダッシュボード

5.2. 補聴器3Dプリンティングデバイス市場:材料別動向分析

5.3. 補聴器3Dプリンティングデバイス市場規模・予測およびトレンド分析(材料別、2021年から2033年) (百万米ドル)

5.3.1. ポリマー

5.3.1.1. ポリマー市場規模予測(2021年~2033年、百万米ドル)

5.3.1.2. ナイロン

5.3.1.2.1. ナイロン市場規模予測(2021年~2033年)(百万米ドル)

5.3.1.3. ガラス繊維強化ポリアミド

5.3.1.3.1. ガラス繊維強化ポリアミド市場規模予測(2021年~2033年)(百万米ドル)

5.3.1.4. エポキシ樹脂

5.3.1.4.1. エポキシ樹脂市場規模予測(2021年~2033年、百万米ドル)

5.3.1.5. フォトポリマー

5.3.1.5.1. フォトポリマー市場規模予測(2021年~2033年、百万米ドル)

5.3.1.6. プラスチック

5.3.1.6.1. プラスチック市場規模予測(2021年~2033年、百万米ドル)

5.3.1.7. ポリエチレン

5.3.1.7.1. ポリエチレン市場規模予測(2021年~2033年、百万米ドル)

5.3.1.8. その他

5.3.1.8.1. その他市場の推定値および予測、2021年から2033年(百万米ドル)

5.3.2. 金属および合金

5.3.2.1. 金属および合金市場の推定値および予測、2021年から2033年(百万米ドル)

5.3.2.2. 鋼鉄

5.3.2.2.1. 鋼材市場の推定値と予測、2021年から2033年(百万米ドル)

5.3.2.3. チタン

5.3.2.3.1. チタン市場の推定値と予測、2021年から2033年(百万米ドル)

5.3.2.4. その他

5.3.2.4.1. その他市場の推定値と予測、2021年から2033年(百万米ドル)

第6章 補聴器3Dプリンティングデバイス市場:製品種類別推定値とトレンド分析

6.1. 補聴器3Dプリンティングデバイス市場:製品種類別ダッシュボード

6.2. 補聴器3Dプリンティングデバイス市場:製品種類別動向分析

6.3. 補聴器3Dプリンティングデバイス市場規模・予測及びトレンド分析(製品種類別、2021年から2033年) (百万米ドル)

6.3.1. 病院

6.3.1.1. 病院市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 補聴器デバイス

6.3.2.1. 補聴器デバイス市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 人工内耳

6.3.3.1. 人工内耳市場規模予測(2021年~2033年、百万米ドル)

6.3.4. 補聴器シェル及びイヤーモールド

6.3.4.1. 補聴器シェル及びイヤーモールド市場規模予測(2021年~2033年、百万米ドル)

6.3.5. 補聴器部品

6.3.5.1. 補聴器部品市場規模予測(2021年~2033年、百万米ドル)

第7章 補聴器3Dプリンティング装置市場:地域別予測及び技術・材料・製品種類・地域別動向分析

7.1. 世界の補聴器3Dプリンティング装置市場:地域別ダッシュボード

7.2. 市場規模と予測、トレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 市場規模と予測(2021年~2033年) (百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還シナリオ

7.3.2.3. 競争状況

7.3.2.4. 米国市場予測と見通し、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制の枠組み/償還シナリオ

7.3.3.3. 競争環境

7.3.3.4. カナダ市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 規制枠組み/償還シナリオ

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場予測と見通し、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 市場規模予測(2021年~2033年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還シナリオ

7.4.2.3. 競争環境

7.4.2.4. イギリス市場規模予測(2021年~2033年) (百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還シナリオ

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場予測と見通し、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還シナリオ

7.4.4.3. 競争状況

7.4.4.4. フランス市場規模推計と予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還シナリオ

7.4.5.3. 競争環境

7.4.5.4. イタリア市場予測と見通し、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還シナリオ

7.4.6.3. 競争環境

7.4.6.4. スペイン市場規模予測(2021年~2033年、百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制の枠組み/償還シナリオ

7.4.7.3. 競争環境

7.4.7.4. スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.8. ノルウェー

7.4.8.1. 主な国の動向

7.4.8.2. 規制の枠組み/償還シナリオ

7.4.8.3. 競争シナリオ

7.4.8.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.9. デンマーク

7.4.9.1. 主な国の動向

7.4.9.2. 規制枠組み/償還シナリオ

7.4.9.3. 競争シナリオ

7.4.9.4. デンマーク市場予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. 市場予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還シナリオ

7.5.2.3. 競争状況

7.5.2.4. 中国市場予測(2021年~2033年、百万米ドル)

7.5.3. 日本

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還シナリオ

7.5.3.3. 競争状況

7.5.3.4. 日本市場の推定値と予測、2021年~2033年 (百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還シナリオ

7.5.4.3. 競争状況

7.5.4.4. インド市場規模予測(2021年~2033年)(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還シナリオ

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場規模推計と予測、2021年~2033年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還シナリオ

7.5.6.3. 競争環境

7.5.6.4. タイ市場規模予測(2021年~2033年) (百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み/償還シナリオ

7.5.7.3. 競争状況

7.5.7.4. 韓国市場規模予測(2021年~2033年)(百万米ドル)

7. 6. ラテンアメリカ

7.6.1. 市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還シナリオ

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還シナリオ

7.6.3.3. 競争状況

7.6.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東アフリカ(MEA)

7.7.1. 市場規模予測(2021年~2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還シナリオ

7.7.2.3. 競争環境

7.7.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

7.7.3. 南アフリカ

7.7.3.1. 主な国別動向

7.7.3.2. 規制枠組み/償還シナリオ

7.7.3.3. 競争状況

7.7.3.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主な国の動向

7.7.4.2. 規制の枠組み/償還シナリオ

7.7.4.3. 競争状況

7.7.4.4. アラブ首長国連邦市場の推定値および予測、2021年~2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主な国の動向

7.7.5.2. 規制枠組み/償還シナリオ

7.7.5.3. 競争状況

7.7.5.4. クウェート市場規模推計と予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別、最近の動向と影響分析

8.2. 企業/競合分類

8.2.1. イノベーター

8.3. ベンダー状況

8.3.1. 主要企業の市場シェア分析(2024年)

8.3.2. アシガ

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 利用状況のベンチマーク

8.3.2.4. 戦略的取り組み

8.3.3. 3D Systems, Inc.

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 利用状況のベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. Sonova

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 利用状況のベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. スターキー・ラボラトリーズ社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 利用状況のベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. マテリアルライズ

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 利用状況のベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. フォームラボ

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 利用状況のベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. ラピッドシェイプ社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 利用状況のベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. プロドウェイズグループ

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 利用状況のベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. EOS GmbH

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 利用状況のベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. LuxCreo Inc.

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 利用状況のベンチマーク

8.3.11.4. 戦略的取り組み

表一覧

表 1 二次情報源一覧

表 2 略語一覧

表3 世界の補聴器3Dプリンティング装置市場、地域別、2021年~2033年(百万米ドル)

表4 世界の補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表5 世界の補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)

表6 製品種類別世界補聴器3Dプリンティング装置市場、2021年~2033年(百万米ドル)

表7 国別北米補聴器3Dプリンティング装置市場、2021年~2033年(百万米ドル)

表8 北米補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表9 北米補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表10 北米補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表11 米国補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表12 米国補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表13 米国補聴器3Dプリンティング装置市場、製品種類別、 2021年~2033年(百万米ドル)

表14 カナダ補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表15 カナダ補聴器3Dプリンティング装置市場、材料別、2021年 – 2033年(百万米ドル)

表16 カナダ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表17 メキシコ補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)

表18 メキシコ補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表19 メキシコ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表20 ヨーロッパ補聴器3Dプリンティング装置市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパ補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表22 ヨーロッパ補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)

表23 ヨーロッパ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表24 英国補聴器3Dプリンティング装置市場、技術別、2021年~2033年

(百万米ドル)

表25 イギリス補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表26 イギリス補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表27 ドイツ補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表28 ドイツ補聴器3Dプリンティング装置市場、材料別、 2021年~2033年(百万米ドル)

表29 ドイツ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表30 フランス補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表31 フランス補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表32 フランス補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表33 イタリア補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表34 イタリア補聴器3Dプリンティング装置市場、素材別、2021年~2033年(百万米ドル)

表35 イタリア補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表36 スペイン補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表37 スペイン補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表38 スペイン補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表39 ノルウェー補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表40 ノルウェー補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表41 ノルウェー補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表42 スウェーデン補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表43 スウェーデン補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)

表44 スウェーデン補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表45 デンマーク補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表46 デンマーク補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)

表47 デンマーク補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域の補聴器3Dプリンティング装置市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域の補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表52 日本補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表53 日本補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)

表54 日本補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表55 中国補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)

表56 中国補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表57 中国補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表58 インド補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)

表59 インド補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表60 インド補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

表61 オーストラリア補聴器3Dプリンティング装置市場、技術別、2021年~2033年

(百万米ドル)

表62 オーストラリア補聴器3Dプリンティング装置市場、素材別、2021年~2033年(百万米ドル)表63 オーストラリア補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表64 韓国補聴器3Dプリンティング装置市場、 技術別、2021年~2033年(百万米ドル)表65 韓国補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)表66 韓国補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表67 タイ補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)表68 タイ補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)表69 タイ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表70 ラテンアメリカ補聴器3Dプリンティング装置市場、国別、2021年~2033年(百万米ドル)表71 南米アメリカ補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)表72 南米アメリカ補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)表73 南米アメリカ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表74 ブラジル補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)表75 ブラジル補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)表76 ブラジル補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表77 アルゼンチン補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)表78 アルゼンチン補聴器3Dプリンティング装置市場、材料別、2021年~2033年 (百万米ドル)表79 アルゼンチン補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年 (百万米ドル)表80 中東・アフリカ補聴器3Dプリンティング装置市場、国別、2021年 – 2033年(百万米ドル)表81 中東・アフリカ補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)表82 中東・アフリカ補聴器3Dプリンティング装置市場:取付種類別、2021年~2033年(百万米ドル)表83 中東・アフリカ補聴器3Dプリンティング装置市場:素材別、2021年~2033年 (百万米ドル)表84 中東・アフリカ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年 (百万米ドル)表85 南アフリカ補聴器3Dプリンティング装置市場、技術別、2021年~2033年 (百万米ドル)表86 南アフリカ補聴器3Dプリンティング装置市場、素材別、2021年~2033年 (百万米ドル)表87 南アフリカ補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表88 サウジアラビア補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)表89 サウジアラビア補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)表90 サウジアラビア補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年 (百万米ドル)表91 アラブ首長国連邦(UAE)補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)表92 アラブ首長国連邦(UAE)補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)表93 アラブ首長国連邦(UAE)補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)表94 クウェート補聴器3Dプリンティング装置市場、技術別、2021年~2033年(百万米ドル)表95 クウェート補聴器3Dプリンティング装置市場、材料別、2021年~2033年(百万米ドル)

表96 クウェート補聴器3Dプリンティング装置市場、製品種類別、2021年~2033年(百万米ドル)

図表一覧

図1 補聴器3Dプリンティング装置市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 補聴器3Dプリンティング装置市場見通し、2024年(百万米ドル)

図10 市場動向と展望

図11 市場推進要因関連性分析(現在および将来の影響)

図12 市場抑制要因の関連性分析(現在および将来の影響)

図13 補聴器用3Dプリンティング装置技術市場シェア分析、2024年~2033年(百万米ドル)

図14 補聴器用3Dプリンティング装置技術市場:セグメントダッシュボード

図15 ステレオリソグラフィー市場収益予測、2021年~2033年 (百万米ドル)

図16 積層造形市場収益予測(2021年~2033年)(百万米ドル)

図17 レーザー焼結市場収益予測(2021年~2033年)(百万米ドル)

図18 ジェット造形技術市場収益予測(2021年~2033年)(百万米ドル)

図19 電子ビーム溶解(EBM)市場収益予測(2021年~2033年、百万米ドル)

図20 積層造形(LOM)市場収益予測(2021年~2033年、百万米ドル)

図21 その他市場収益予測(2021年~2033年、百万米ドル)

図22 補聴器3Dプリンティングデバイス材料市場シェア分析、2024年~2033年(百万米ドル)

図23 補聴器3Dプリンティングデバイス材料市場:セグメントダッシュボード

図24 ポリマー市場収益予測、2021年~2033年(百万米ドル)

図 図25 ナイロン市場収益予測(2021年~2033年、百万米ドル)

図26 ガラス繊維強化ポリアミド市場収益予測(2021年~2033年、百万米ドル)

図27 エポキシ樹脂市場収益予測(2021年~2033年、百万米ドル)

図28 フォトポリマー市場収益予測(2021年~2033年、百万米ドル)

図29 プラスチック市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図30 その他市場の収益予測と推計、2021年~2033年(百万米ドル)

図31 金属および合金市場の収益予測(2021年~2033年、百万米ドル)

図32 鋼材市場の収益予測(2021年~2033年、百万米ドル)

図33 チタン市場の収益予測(2021年~2033年、百万米ドル)

図34 その他市場収益予測(2021年~2033年、百万米ドル)

図35 補聴器3Dプリンティング装置製品種類別市場シェア分析(2024年~2033年、百万米ドル) (百万米ドル)

図36 補聴器用3Dプリンティング装置製品種類市場:セグメントダッシュボード

図37 補聴器装置市場収益予測(2021年~2033年、百万米ドル)

図38 人工内耳市場収益予測(2021年~2033年、百万米ドル)

図39 補聴器シェル・イヤーモールド市場収益予測(2021年~2033年)(百万米ドル)

図40 補聴器部品市場収益予測(2021年~2033年、百万米ドル)

図41 補聴器3Dプリンティングデバイス市場:地域別主要ポイント(百万米ドル)

図42 補聴器3Dプリンティングデバイス市場: 地域別見通し、2024年及び2033年、百万米ドル

図43 北米補聴器3Dプリンティング装置市場予測、2021年~2033年 (百万米ドル)

図44 米国補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図45 カナダ補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図46 メキシコ補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図47 ヨーロッパ補聴器3Dプリンティング装置市場規模予測(2021年~2033年) (百万米ドル)

図48 英国補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図49 ドイツ補聴器3Dプリンティング装置市場規模予測(2021-2033年、百万米ドル)

図50 フランス補聴器3Dプリンティング装置市場規模予測(2021-2033年、百万米ドル)

図 51 スペイン補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図52 イタリア補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図53 スウェーデン補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図54 ノルウェー補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図55 デンマーク補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図56 アジア太平洋地域の補聴器用3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図57 中国の補聴器用3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図58 日本補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図59 インド補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図60 韓国補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル)

図61 オーストラリア補聴器3Dプリンティング装置市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図62 タイ補聴器3Dプリンティング装置市場規模予測(2021年~2033年) (百万米ドル)

図63 南米アメリカ補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図64 ブラジル補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図65 アルゼンチン補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図66 中東・アフリカ補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図67 南アフリカ補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル) (百万米ドル)

図68 サウジアラビア補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図69 アラブ首長国連邦補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

図 70 クウェート補聴器3Dプリンティング装置市場規模予測(2021年~2033年)(百万米ドル)

| ※参考情報 補聴器用3Dプリンティング装置は、補聴器の製造プロセスを革新する技術です。これらの装置は、3Dプリント技術を活用して、個々のユーザーの耳の形状や聴力に応じたカスタム補聴器の製作を可能にします。この技術の導入により、従来の製造方法では実現できなかった柔軟性や精度が向上し、より適切な医療機器の提供が可能になりました。 3Dプリンティングにはさまざまな種類があり、補聴器用の主要な技術にはFDM(熱溶解積層)、SLA(光造形)、SLS(選択的レーザー焼結)などがあります。FDMは熱融解によって材料を積層していく方法で、主にプラスチックが使用されます。SLAは液体樹脂を光で硬化させる技術で、高い精度と滑らかな表面仕上げが特徴です。SLSは粉末状の素材をレーザーで焼結し、立体物を形成する方法で、強度の高い部品を作成できます。 補聴器用の3Dプリンティング装置は、多くの用途があります。第一に、個別にフィットする補聴器の製造が挙げられます。従来の方法では、耳型を取ってから補聴器を作成するため、時間がかかりコストも嵩んでいました。しかし、3Dプリンティングでは、耳のスキャンデータを用いて迅速にモデルを作成し、そのままプリントすることができるため、短期間で高精度の製品を提供できます。 次に、デザインの自由度が高まる点も重要です。3Dプリンティングでは複雑な形状の製作が可能で、ユーザーのニーズに応じたデザインを容易に実現できます。これにより、デザイン性やファッション性を重視するユーザーにとっても魅力的な選択肢が提供されます。 また、3Dプリンティング技術は補聴器の修理や部品交換にも対応します。従来の補聴器では、故障した際に全体を交換する必要があることが多く、コストや手間がかかることがありました。しかし、3Dプリンティングを用いることで、必要な部品だけを迅速に作成でき、修理が簡便になります。これにより、メンテナンスコストを削減することも可能です。 さらに、3Dプリンティング関連の技術も重要です。例えば、耳のスキャン技術やCAD(コンピュータ支援設計)ソフトウェアが挙げられます。耳のスキャン技術には、オプティカルスキャナーや3Dモデリングツールが含まれ、ユーザーの耳の形状を正確に捉えることができます。また、CADソフトウェアは、デザインから修正、最終的なプリントデータの生成までを支援してくれます。 このように、補聴器用3Dプリンティング装置は、医療現場において大きな変革をもたらしています。個々のニーズに応じたカスタムメイドの製作が可能となることで、より多くの人々が快適に聴覚補助機器を使用できるようになります。さらに、技術の進歩によって、価格の低下や製造スピードの向上が期待され、今後より多くの人々に普及していくことが予想されます。 このような補聴器用3Dプリンティング装置の導入は、聴覚補助の可能性を広げ、新しい市場を創出する要因となっていることは間違いありません。今後の技術の進展に注目し、より良い聴覚体験を提供するためのさらなる普及と発展が期待されます。 |