主要な市場動向とインサイト

- 北米は2024年に36.71%という最大の収益シェアを占め、世界の歯科インプラントアバットメントシステム産業をリードしました。

- 製品別では、カスタムアバットメントセグメントが予測期間中に4.8%のCAGRで最も速い成長を遂げると見込まれています。

- 素材別では、チタンセグメントが2024年に63.12%という最大の収益シェアで市場をリードしました。

- 最終用途別では、歯科医院セグメントが2024年に市場で54.19%という最大の収益シェアを占めました。

市場規模と予測

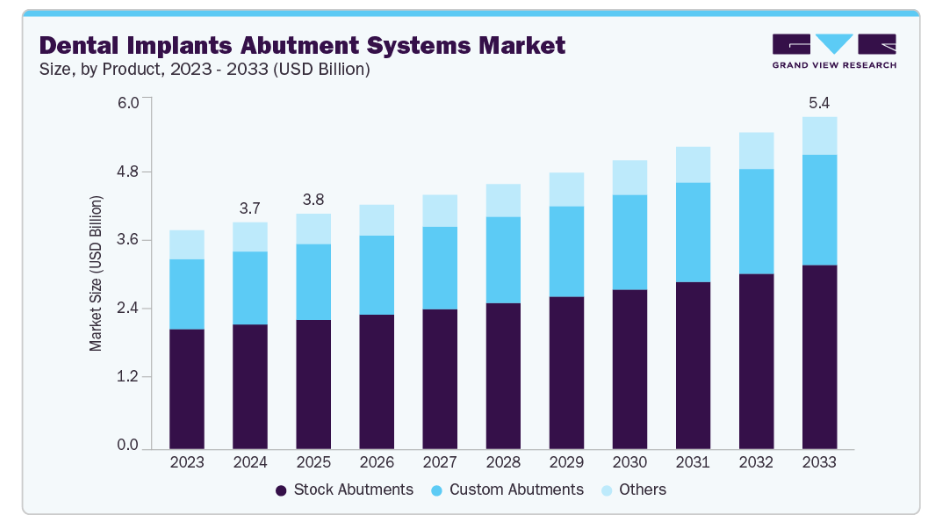

- 2024年市場規模:36億6,000万米ドル

- 2033年予測市場規模:53億7,000万米ドル

- CAGR(2025-2033年):4.41%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

歯科インプラント処置に対する需要の高まりが、市場成長を牽引すると予想されます。多くの先進国および発展途上国において、歯科インプラントの急速な増加が見られます。2024年10月にAria Dental Careが発表したデータによると、フロリダ州やカリフォルニア州などは実施される歯科インプラント処置の件数でトップに位置しており、推定ではカリフォルニア州だけで全米の歯科インプラントの約20%を占めているとされています。2023年にはカリフォルニア州で約110万本の歯科インプラントが埋入され、同州は修復歯科治療の重要な拠点となっています。このように口腔インプラント手術に対する高い需要が、今後数年間でインプラントアバットメントシステム産業の需要を牽引すると予想されます。

さらに、抜歯窩、骨吸収、歯周病など様々な状態に対するインプラント置換システムの開発・評価に焦点を当てた臨床試験の増加は、産業関係者にとって収益性の高い機会を創出すると予想されます。複数の学術機関、研究者、産業関係者がこれらの試験に取り組んでいます。

加えて、歯の喪失や歯周病などの口腔疾患の増加する負担は、今後数年間の市場需要を促進すると見込まれます。世界保健機関(WHO)が2025年3月に発表したデータによると、20歳以上の成人における歯の喪失の推定世界平均有病率は約7%です。60歳以上の成人では、この数値は23%に上昇します。このような無歯顎の有病率の高さが、市場成長を促進すると見込まれています。

市場の集中度と特性

市場の成長段階は中程度であり、成長ペースは加速しています。歯科インプラントアバットメントシステム産業は、修復歯科治療への需要増加、革新的な製品開発の進展、臨床試験の増加により著しい成長を特徴としています。

インプラントアバットメントシステムに焦点を当てた臨床研究・試験の増加は、市場におけるイノベーション重視の傾向を浮き彫りにしています。メーカー各社は、コンピュータ支援設計(CAD)やコンピュータ支援製造(CAM)といった新技術を採用し、新規製品の開発を進めています。例えば、2025年5月にはデンツプライ・シローナ社が、ハイブリッドアバットメントクラウンおよびアバットメント向けに強度と審美性を両立させた新開発のCAD/CAMジルコニアブロック「CEREC Cercon 4D 多次元ジルコニアアバットメントブロック」を発表しました。こうした開発は、産業における継続的な革新を浮き彫りにしています。

規制は、歯科インプラントアバットメントシステムの安全性、有効性、標準化を確保し、義務的なコンプライアンス、分類、市販前承認要件を通じて、製品設計、材料選択、市場参入に影響を与えます。

主要規制当局

- 米国:米国食品医薬品局(FDA)

- カナダ:カナダ保健省

- ヨーロッパ:ヨーロッパ医薬品庁(EMA)

- その他の国・地域規制当局

規制の焦点

- これらの機関は、歯科インプラントアバットメントシステムの承認、分類、市販後監視を監督します。

FDA分類(2024年10月ガイダンス時点)

- FDAは、骨内歯科インプラントアバットメントをクラスII医療機器として規制しております。

- これらの機器は、以下のCFR(連邦規則集)分類に該当します:

- 21 CFR 872.3630 – 骨内歯科インプラントアバットメント(製品コード:NHA)

合併・買収(M&A)は、産業において極めて重要な手段です。これにより、企業は製品ラインの拡充、イノベーションの促進、市場での地位向上を図ることが可能となります。例えば、2024年2月には、アビスタ・キャピタル・パートナーズが、アバットメントやインプラントを含む口腔ケアソリューションのグローバルプロバイダーであるテラッツ・メディカルの買収を発表しました。この取引の一環として、テラッツの創業者は同社に再投資し、経営陣として引き続き事業を率いる見込みであり、経営陣と戦略的方向性の継続性が確保されています。

製品インサイト

2024年において、ストックアバットメントセグメントが市場で最大のシェアを占めました。これらのアバットメントは事前に製造され、標準化されたサイズで提供されます。ストックアバットメントシステムへの需要は、その利便性と費用対効果に起因しており、多くの歯科診療所での採用を促進しています。さらに、これらの部品は既製品であるため、インプラント処置を完了するのに必要な時間を大幅に短縮でき、より迅速な修復を可能にします。ストックアバットメントは、骨レベルインプラントやティッシュレベルインプラントを含むインプラント修復において実用的です。これらの利点が本セグメントの成長を牽引すると予想されます。

カスタムアバットメントセグメントは、歯肉が退縮した場合でも天然歯を模倣した個別化された精密な適合性を提供できることから、予測期間中に4.8%という最も高いCAGRで成長すると見込まれています。カスタムアバットメントはチタン、ジルコニア、貴金属などの高品質素材で製造され、角度調整、エマージェンスプロファイル、クラウン形成に対する制御性を向上させます。審美的な結果を高め、歯肉縁を最適に配置することで歯肉健康と衛生状態を改善します。これらの利点が予測期間中のカスタムアバットメント需要を牽引します。

材料に関する洞察

2024年時点で、チタンセグメントが市場シェアの約63.12%を占め、最大となりました。チタンは優れた生体適合性から、口腔インプラント学において広く利用されています。チタンベースのインプラントアバットメントは、インプラントとクラウンの間の仲介役として機能し、インプラントシステムの粘膜貫通コンポーネントとして作用します。チタニウムの生物学的適合性といった特有の特性により、インプラントアバットメントにおけるチタニウム材料の需要増加が、今後数年間のセグメント成長を牽引すると予想されます。

その他のセグメントは、予測期間中に最も速い成長を遂げると見込まれています。このカテゴリーには、ポリエーテルエーテルケトン(PEEK)、セラミックス、貴金属、ハイブリッド構造などが含まれます。これらの材料のインプラントおよび補綴物における可能性は、増加する研究によって注目されています。例えば、2023年10月に『Journal of Clinical Advances in Dentistry』誌に掲載された研究では、PEEKが高生体適合性、天然歯のような色調、費用対効果、チェアサイドでの調整可能性により、チタンの代替材料として人気を集めていると指摘されています。PEEK製アバットメントは、バイオフィルム形成の抑制や骨リモデリングの促進効果も示しています。半結晶性構造により、破断ではなく変形を許容するため耐久性が向上し、破損したネジの除去といった合併症を伴わずに交換が容易です。これらの利点が需要を牽引し、セグメント成長に大きく寄与すると予想されます。

最終用途別インサイト

歯科医院セグメントは2024年に総収益シェア54.19%で市場をリードしました。この成長は主に、診療所で行われる口腔処置の多さと口腔疾患の有病率増加によって牽引されています。さらに、修復歯科処置を実施できる診療所の増加がセグメントの成長を支えると予想されます。例えば、2024年3月にはパラス病院が手頃な価格の歯科治療を提供する「スーパー専門歯科インプラントクリニック」を開設しました。

歯科技工所セグメントは、予測期間において最も速い成長率を示すと予想されます。この成長は主に、カスタム義歯の需要増加、CAD/CAM技術の進歩、および技工所と診療所間の提携拡大によって牽引されています。これらの要因により、効率的で精密かつ審美性に優れたインプラントアバットメントソリューションが可能となり、セグメントの拡大が促進されています。

地域別インサイト

北米の歯科インプラントアバットメントシステム産業は、2024年に36.71%という最大のグローバル収益シェアを占めました。同地域市場は、無歯顎患者の増加、多数のメーカーの存在、先進的な医療インフラによって牽引されています。カナダ保健省が2024年10月に発表したデータによると、18歳以上の個人のうち4%が天然歯を全て喪失していると報告されています。このような口腔疾患の高い負担が、地域市場の成長を支えると予想されます。

米国歯科インプラントアバットメントシステム産業の動向

米国歯科インプラントアバットメントシステム産業は、主要企業の存在と新規製品の相次ぐ発売を背景に、大幅な成長が見込まれます。例えば、2023年11月には米国企業キーストーン・デンタル・ホールディングスが「GENESIS ACTIVEインプラントシステム」を発表しました。本システムにはマルチユニットアバットメントソリューションとELLIPTIBaseアバットメントが搭載されています。このような製品発売が市場成長を支えると見込まれます。

ヨーロッパ歯科インプラントアバットメントシステム産業動向

ヨーロッパの歯科インプラントアバットメントシステム産業は、高齢化と再生歯科医療への関心の高まりにより成長しています。インプラント学および製品の進歩が、地域市場の成長をさらに後押しすると予想されます。例えば、2022年10月には、国際的なインプラント専門企業であるオステム・ヨーロッパ社が、ヨーロッパ市場向けに「TSスキャンヒーリングアバットメント」を発売しました。この製品はヒーリングアバットメントとスキャンボディを一体化しており、口腔内でヒーリングアバットメントの表面を直接スキャンすることで、別途ボディスキャンを行う必要なく、インプラント印象を満足のいく形で完了させることが可能です。

英国の歯科インプラントアバットメントシステム産業は、高齢化社会の進展に伴う負担増大と口腔疾患の有病率上昇を主な要因として成長を遂げております。「高齢化社会の現状2025」報告書によれば、イギリスでは65歳以上の人口が1,000万人を超え、総人口の18%を占めております。

フランスの歯科インプラントアバットメントシステム産業は、今後数年間で急速な成長が見込まれています。高齢化人口の増加、有利な政府規制、支援的な償還枠組みが、同国の市場成長を支えると予想されます。2024年11月、フランスの高等保健庁(HAS)はインプラントの償還を承認しました。この決定は、高額な歯科治療費の負担に苦しむ多くの方々に大きく寄与する可能性があります。

アジア太平洋地域の歯科インプラントアバットメントシステム市場動向

アジア太平洋地域の歯科インプラントアバットメントシステム産業は、口腔ケアインフラ整備への投資増加と口腔疾患有病率の上昇を背景に、最も急速な成長を遂げています。さらに、口腔ケアと治療選択肢に関する認識の高まりが、今後数年間の地域市場の成長を支えると予想されます。

インドの歯科インプラントアバットメントシステム産業は、収益性の高い成長が見込まれます。国内における口腔ケアクリニックの増加と、口腔ケアに関する知識・教育の普及が、同国市場の成長を支えると予想されます。

中国の歯科インプラントアバットメントシステム産業は、大幅な成長が見込まれます。高齢化人口の増加、新技術の採用、修復歯科治療への嗜好の高まりが、同国市場の成長を支えると予想されます。加えて、口腔疾患の高い罹患率が国内市場の牽引役となる見込みです。米国国立医学図書館が2022年3月に発表した研究によれば、65歳から74歳までの人口の5.8%が無歯顎状態でした。

ラテンアメリカ歯科インプラントアバットメントシステム市場の動向

南米アメリカにおける歯科インプラントアバットメントシステム産業は、高齢化人口の増加、歯の喪失率の上昇、高度な修復治療オプションへの認知度向上によって牽引されています。加えて、口腔ケアへのアクセス拡大、医療インフラの改善、審美歯科の人気上昇が需要を促進しています。さらに、グローバルなインプラントメーカーの進出拡大と費用対効果の高い治療オプションの普及が、地域全体の市場成長を支えています。

中東・アフリカ歯科インプラントアバットメントシステム市場動向

中東・アフリカ地域の歯科インプラントアバットメントシステム産業は、歯科医療ツーリズムの増加、可処分所得の増加を伴う中産階級人口の拡大、審美歯科ソリューションへの需要高まりによって牽引されています。さらに、医療システムの近代化に向けた政府の取り組みが、地域全体での先進技術導入を支援しています。

主要歯科インプラントアバットメントシステム企業インサイト

Institut Straumann AG、Neoss、Nobel Biocare Services AGは、歯科インプラントアバットメントシステム産業における主要企業の一部です。産業各社は、革新的な製品の投入により製品ポートフォリオの拡大に注力しております。加えて、先進技術の採用や他社買収を通じて市場での地位強化を図っております。

主要歯科インプラントアバットメントシステム企業:

以下は、歯科インプラントアバットメントシステム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Institut Straumann AG

- Nobel Biocare Services AG

- ZimVie Inc.

- OSSTEM IMPLANT CO., LTD.

- Dentsply Sirona

- BioHorizons

- MIS Implants Technologies Ltd.

- Zest Dental Solutions

- Neoss

最近の動向

- 2025年5月、デンツプリー・サイローナ社は、新たなCAD/CAMジルコニアブロック「CEREC Cercon 4D 多次元ジルコニアアバットメントブロック」を発表いたしました。本製品は、ハイブリッドアバットメントクラウンおよびアバットメント向けに、高い強度と審美性を兼ね備えております。

- 2024年2月、アビスタ・キャピタル・パートナーズは、アバットメントやインプラントを含む口腔ケアソリューションの世界的プロバイダーであるテラッツ・メディカルの買収を発表しました。本取引の一環として、テラッツの創業者は同社に再投資し、経営陣として引き続き事業を率いる見込みであり、経営陣と戦略的方向性の継続性が確保されます。

グローバル歯科インプラントアバットメントシステム市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、材質、最終用途、地域に基づいてグローバル歯科インプラントアバットメントシステム市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ストックアバットメント

- カスタムアバットメント

- その他

- 材質別展望(収益、百万米ドル、2021年~2033年)

- チタン

- ジルコニウム

- その他

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 歯科技工所

- 歯科医院

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. 材料

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定値と予測期間

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 歯科インプラントアバットメントシステム市場変数、動向及び範囲

3.1. 市場系譜見通し

3.1.1. 親市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 審美歯科への嗜好の高まり

3.2.1.2. 歯科医療ツーリズムの拡大

3.2.1.3. 歯科疾患の負担増加

3.2.2. 市場抑制要因分析

3.2.2.1. 製品リコール

3.2.3. 市場機会分析

3.2.3.1. 技術進歩

3.2.3.2. 臨床試験数の増加

3.2.3.3. 新興経済国における拡大機会

3.2.4. 市場課題分析

3.2.4.1. 歯科処置に伴う潜在的なリスクと合併症

3.3. 歯科インプラントアバットメントシステム市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合関係

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 歯科インプラントアバットメントシステム市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 歯科インプラントアバットメントシステム市場の製品動向分析

4.3. 歯科インプラントアバットメントシステム市場規模とトレンド分析(製品別、2021年から2033年、百万米ドル)

4.4. ストックアバットメント

4.4.1. ストックアバットメント市場の推定値と予測(2021年から2033年、百万米ドル) (百万米ドル)

4.5. カスタムアバットメント

4.5.1. カスタムアバットメント市場の推定値と予測(2021年から2033年まで)(百万米ドル)

4.6. その他

4.6.1. その他市場の推定値と予測(2021年から2033年まで)(百万米ドル)

第5章 歯科インプラントアバットメントシステム市場:材料別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 歯科インプラントアバットメントシステム市場における材料動向分析

5.3. 歯科インプラントアバットメントシステム市場規模とトレンド分析(材料別、2021年から2033年まで、百万米ドル)

5.4. チタン

5.4.1. チタン市場の推定値と予測(2021年から2033年まで、百万米ドル)

5.5. ジルコニウム

5.5.1. ジルコニウム市場の推定値と予測(2021年から2033年、百万米ドル)

5.6. その他

5.6.1. その他市場の推定値と予測(2021年から2033年、百万米ドル)

第6章 歯科インプラントアバットメントシステム市場:最終用途別推定値と動向分析

6.1. セグメントダッシュボード

6.2. 歯科インプラントアバットメントシステム市場における最終用途別動向分析

6.3. 歯科インプラントアバットメントシステム市場規模及び動向分析(最終用途別、2021年から2033年まで、百万米ドル)

6.4. 歯科医院

6.4.1. 歯科医院市場規模予測(2021年から2033年まで、百万米ドル)

6.5. 歯科技工所

6.5.1. 歯科技工所市場規模予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 歯科インプラントアバットメントシステム市場:地域別推定値及びトレンド分析(製品別・用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模・予測及びトレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 市場推定値及び予測(2021年~2033年)(収益、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 償還状況

7.3.2.5. 米国市場の推定値と予測、2021年~2033年

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ市場の見積もりと予測、2021年~2033年

7.3.4. メキシコ

7.3.4.1. 主な国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ市場の見積もりと予測、2021年~2033年

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要な国別動向

7.4.1.2. 競争環境

7.4.1.3. 規制の枠組み

7.4.1.4. 償還状況

7.4.1.5. 英国市場の推定値および予測(2021年~2033年)

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. ドイツ市場の見積もりと予測(2021年~2033年)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. フランス市場の見積もりと予測、2021年~2033年

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 競争環境

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. イタリア市場の見積もりと予測、2021年~2033年

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 競争環境

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. スペイン市場の見積もりと予測、2021年~2033年

7.4.6. デンマーク

7.4.6.1. 主要国の動向

7.4.6.2. 競争環境

7.4.6.3. 規制の枠組み

7.4.6.4. 償還環境

7.4.6.5. デンマーク市場の推定値と予測、2021年~2033年

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン市場の見積もりと予測、2021年~2033年

7.4.8. ノルウェー

7.4.8.1. 主な国の動向

7.4.8.2. 競争環境

7.4.8.3. 規制の枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. ノルウェー市場の見積もりと予測(2021年~2033年)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要な国別動向

7.5.1.2. 競争環境

7.5.1.3. 規制の枠組み

7.5.1.4. 償還シナリオ

7.5.1.5. 日本市場の推定値および予測、2021年~2033年

7.5.2. インド

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. インド市場の推定値と予測(2021年~2033年)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 中国市場の見積もりと予測、2021年~2033年

7.5.4. 韓国

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. 韓国市場の推定値および予測(2021年~2033年)

7.5.5. オーストラリア

7.5.5.1. 主な国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制の枠組み

7.5.5.4. 償還シナリオ

7.5.5.5. オーストラリア市場の推定値と予測、2021年~2033年

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制の枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. タイ市場の見積もりと予測、2021年~2033年

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制の枠組み

7.6.1.4. 償還シナリオ

7.6.1.5. ブラジル市場の推定値と予測、2021年~2033年

7.6.2. アルゼンチン

7.6.2.1. 主な国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. アルゼンチン市場の見積もりと予測、2021年~2033年

7.7. 中東アフリカ(MEA)

7.7.1. 南アフリカ

7.7.1.1. 主な国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制の枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 南アフリカ市場予測(2021年~2033年)

7.7.2. サウジアラビア

7.7.2.1. 主な国別動向

7.7.2.2. 競争環境

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. サウジアラビア市場の見積もりと予測(2021年~2033年)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アラブ首長国連邦(UAE)市場予測(2021年~2033年)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制の枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. クウェート市場の見積もりと予測、2021年~2033年

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競争の分類

8.2.1. イノベーター

8.3. ベンダー環境

8.3.1. 主要な流通業者およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. グローバル主要企業市場シェア分析(2024年)

8.3.4. デンツプライ・シローナ

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的取り組み

8.3.5. インスティトゥート・シュトラウマンAG

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. ノーベルバイオケア・サービス社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. ZimVie Inc.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. OSSTEM IMPLANT CO., LTD.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的取り組み

8.3.9. BioHorizons

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的取り組み

8.3.10. MIS Implants Technologies Ltd.

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. Zest Dental Solutions

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. ネオス

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.4. ヒートマップ分析/企業市場ポジション分析

8.5. 推定企業市場シェア分析(2024年)

8.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米歯科インプラントアバットメントシステム市場(国別、2021年~2033年、百万米ドル)

表4 北米歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表5 北米歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表6 北米歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表7 米国歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表8 米国歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表9 米国歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表10 カナダ歯科インプラントアバットメントシステム市場、 製品別、2021年~2033年(百万米ドル)

表11 カナダ歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表12 カナダ歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表13 メキシコ歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表15 メキシコ歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表16 ヨーロッパ歯科インプラントアバットメントシステム市場、国別、2021年~2033年(百万米ドル)

表17 ヨーロッパ歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表18 ヨーロッパ歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表19 ヨーロッパ歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国歯科インプラントアバットメントシステム市場、製品別、2021年~2033年 (百万米ドル)

表21 英国歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表22 英国歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表23 ドイツ歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表24 ドイツ歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表25 ドイツ歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表26 フランス歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表27 フランス歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表28 フランスにおける歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表29 イタリア歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表30 イタリア歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表31 イタリア歯科インプラントアバットメントシステム市場、用途別、 2021年~2033年(百万米ドル)

表32 スペイン歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表33 スペイン歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表34 スペイン歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表35 デンマーク歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表36 デンマーク歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表37 デンマーク歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表38 スウェーデン歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表39 スウェーデンにおける歯科インプラントアバットメントシステム市場(材質別)、2021年~2033年(百万米ドル)

表40 スウェーデンにおける歯科インプラントアバットメントシステム市場(最終用途別)、2021年~2033年(百万米ドル)

表41 ノルウェーにおける歯科インプラントアバットメントシステム市場(製品別)、2021年~2033年(百万米ドル)

表42 ノルウェーにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表43 ノルウェーにおける歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域における歯科インプラントアバットメントシステム市場、国別、2021年~2033年 (百万米ドル)

表45 アジア太平洋地域における歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域における歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表47 中国における歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表48 中国における歯科インプラントアバットメントシステム市場、材質別、2021年~2033年 (百万米ドル)

表49 中国歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表50 日本歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表51 日本歯科インプラントアバットメントシステム市場、材質別、2021年~2033年 (百万米ドル)

表52 日本における歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表53 インド歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表54 インド歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表55 インド歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年 (百万米ドル)

表56 韓国における歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表57 韓国における歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表58 韓国における歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表59 オーストラリアにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表60 オーストラリア歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表61 オーストラリア歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表62 タイ歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表63 タイの歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表64 タイの歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表65 南米アメリカにおける歯科インプラントアバットメントシステム市場、国別、2021年~2033年(百万米ドル)

表66 南米アメリカにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年 (百万米ドル)

表67 南米アメリカにおける歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表68 南米アメリカにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表69 ブラジルにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表70 ブラジルにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表71 ブラジルにおける歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表72 アルゼンチンにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表73 アルゼンチンにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表74 アルゼンチン歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表75 中東・アフリカ地域における歯科インプラントアバットメントシステム市場、国別、2021年~2033年(百万米ドル)

表76 中東・アフリカ地域における歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表77 中東・アフリカ地域における歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表78 中東・アフリカ地域における歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表79 南アフリカにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表80 南アフリカにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表81 南アフリカにおける歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年 (百万米ドル)

表82 サウジアラビアにおける歯科インプラントアバットメントシステム市場、製品別、2021年~2033年(百万米ドル)

表83 サウジアラビアにおける歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表84 サウジアラビアにおける歯科インプラントアバットメントシステム市場、用途別、2021年~2033年(百万米ドル)

表85 アラブ首長国連邦における歯科インプラントアバットメントシステム市場、製品別、2021年~2033年 (百万米ドル)

表86 アラブ首長国連邦(UAE)歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

表88 クウェート歯科インプラントアバットメントシステム市場、製品別、

2021年~2033年(百万米ドル)

表89 クウェート歯科インプラントアバットメントシステム市場、材質別、2021年~2033年(百万米ドル)

表90 クウェート歯科インプラントアバットメントシステム市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 歯科インプラントアバットメントシステム市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 歯科インプラントアバットメントシステム市場:製品動向分析

図15 ストックアバットメント市場規模予測(2021年~2033年、百万米ドル)

図16 カスタムアバットメント市場規模予測(2021年~2033年、百万米ドル)

図17 その他市場規模予測(2021年~2033年、百万米ドル)

図18 歯科インプラントアバットメントシステム市場:素材別動向分析

図19 チタン市場規模予測(2021年~2033年、百万米ドル)

図20 ジルコニウム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図21 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図22 歯科インプラントアバットメントシステム市場:最終用途別動向分析

図23 歯科医院市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図24 歯科技工所市場規模予測(2021年~2033年)(百万米ドル)

図25 その他市場規模予測(2021年~2033年)(百万米ドル)

図26 地域別展望(2024年及び2033年)

図27 北米歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図28 米国歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図29 カナダ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図30 メキシコ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図31 ヨーロッパ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図32 ドイツ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図33 イギリス歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図34 フランス歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図35 イタリア歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図36 スペイン歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図37 デンマーク歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図38 スウェーデン 歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図39 ノルウェー 歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図40 アジア太平洋地域 歯科インプラントアバットメントシステム市場、2021年~2033年 (百万米ドル)

図41 日本の歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図42 中国の歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図43 インド歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図44 オーストラリア歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図45 韓国歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図46 タイ 歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図47 南米アメリカ 歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図48 ブラジル 歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図49 アルゼンチン歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図50 中東・アフリカ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図51 南アフリカ歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図52 サウジアラビアにおける歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図53 アラブ首長国連邦における歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

図54 クウェートにおける歯科インプラントアバットメントシステム市場、2021年~2033年(百万米ドル)

| ※参考情報 歯科インプラント用アバットメントシステムは、インプラント治療において重要な役割を果たすコンポーネントです。アバットメントは、人工歯根(インプラント)と人工歯(クラウンやブリッジなど)を接続するための中間部品として機能します。適切なアバットメントの選択は、インプラントの成功率や使用感、見た目に大きな影響を及ぼします。 アバットメントには主に二つの種類があります。一つはプレファブリケイドアバットメントで、工場であらかじめ製造されたものです。これにより、インプラント手術後に迅速に治療を進めることができます。もう一つはカスタムアバットメントで、患者ごとに特別に設計され、製造されます。このタイプは、特に複雑な症例や特定の美的要件が求められる場合に有用です。 用途に関しては、アバットメントは主にインプラント治療において使用されますが、それに限らず、クラスプやその他の補綴物との接続にも利用されます。アバットメントの形状、サイズ、角度は、インプラントの種類や患者の口腔内の状態に応じて異なるため、適切な選択が求められます。 関連技術としては、CAD/CAM(コンピュータ支援設計/コンピュータ支援製造)技術があります。CAD/CAM技術を使用すると、より精密なカスタムアバットメントが作成でき、フィット感や咬合が改善されます。また、3Dプリンティング技術も応用されています。この技術により、アバットメントの試作や最終製品を短期間で生成でき、患者の治療期間を短縮することが可能です。 さらに、デジタルスキャニング技術も関連しています。口腔内スキャナを用いることで、患者の口腔内を正確にデジタルデータとして取得し、その情報をもとにアバットメントを設計することができます。これにより、製造過程の精度が向上し、また患者にとっても快適な治療が実現します。 アバットメントの材料は、主にチタンやジルコニウムが使用されます。チタンは生体適合性が高く、強度も優れているため、インプラントとの接続部品として広く利用されています。一方、ジルコニウムは、審美性に優れ、金属アレルギーのリスクが低いため、特に前歯など目立つ部位に使用されることが多いです。このように、アバットメントの材質や設計は、使用する部位や患者のニーズに応じて最適化されます。 最近では、インプラント治療の成功率をさらに高めるために、アバットメントシステムの進化が続いています。生体適合性や強度の向上はもちろん、より柔軟な設計が可能なシステムの開発が進められています。特に、骨の状態や咬合の特性に応じた調整が容易なアバットメントが注目されています。 さらに、アバットメントの調整や交換も、治療後のメンテナンスにおいて重要です。特にインプラント周囲炎などのトラブルが発生した場合、アバットメントの適切な管理が求められます。定期的なチェックアップや、必要に応じたアバットメントの交換を行うことで、インプラントの長期的な成功が期待できます。 このように、歯科インプラント用アバットメントシステムは、インプラント治療における基盤であり、その設計や技術の進化は治療の質を向上させています。患者のQOL(生活の質)を向上させるためにも、アバットメントの選択と管理は欠かせない要素となっています。新たな技術の導入により、より快適で効果的なインプラント治療が実現することを期待しています。 |